Europe Hydrocolloids Market

Taille du marché en milliards USD

TCAC :

%

USD

2.75 Billion

USD

4.43 Billion

2024

2032

USD

2.75 Billion

USD

4.43 Billion

2024

2032

| 2025 –2032 | |

| USD 2.75 Billion | |

| USD 4.43 Billion | |

| % | |

|

Segmentation du marché européen des hydrocolloïdes, par type (gélatine, pectine, carraghénane, gomme xanthane, agar-agar et autres), application (alimentation et boissons, produits pharmaceutiques, soins personnels et cosmétiques et autres) – Tendances du secteur et prévisions jusqu'en 2032

Taille du marché des hydrocolloïdes

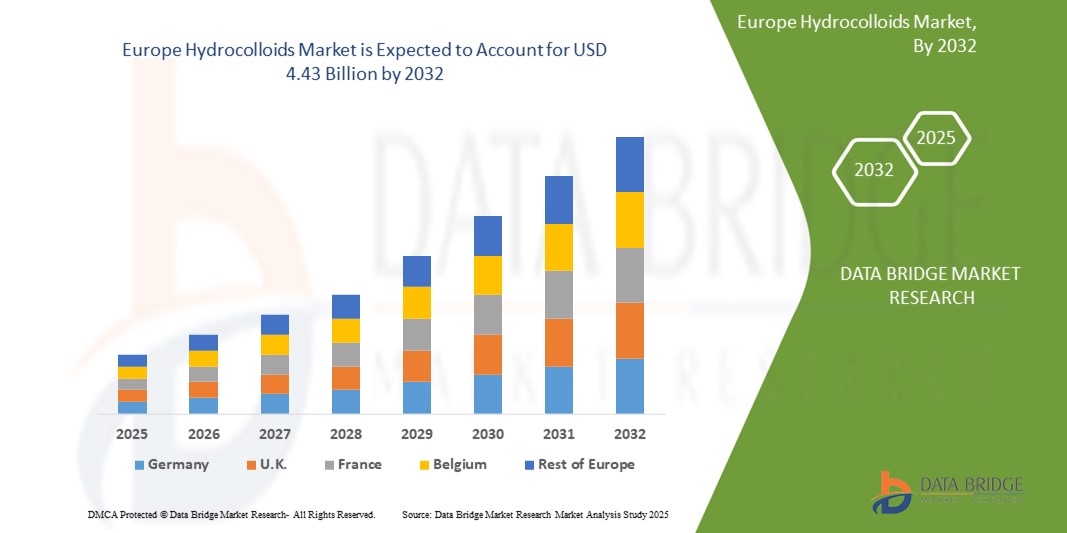

- Le marché européen des hydrocolloïdes était évalué à 2,75 milliards de dollars en 2024 et devrait atteindre 4,43 milliards de dollars d'ici 2032, avec un taux de croissance annuel composé (TCAC) de 6,10 % au cours de la période de prévision.

- Cette croissance est attribuée à la demande croissante d'ingrédients naturels et à étiquetage clair, à leur utilisation accrue dans l'industrie alimentaire et des boissons pour l'amélioration de la texture et l'allongement de la durée de conservation, ainsi qu'à l'expansion de leurs applications dans les secteurs pharmaceutique et des soins personnels.

Analyse du marché des hydrocolloïdes

- Les hydrocolloïdes sont un groupe de polysaccharides et de protéines qui forment des gels ou des solutions épaississantes lorsqu'ils sont dispersés dans l'eau. Ces composés sont largement utilisés dans diverses industries pour leur capacité à modifier la viscosité et la texture des produits, à stabiliser les émulsions et à servir de substituts de matières grasses et de fibres alimentaires.

- Le marché européen connaît une croissance significative, portée par l'adoption croissante des aliments fonctionnels et la sensibilisation accrue des consommateurs à la santé et au bien-être. Le soutien réglementaire aux additifs alimentaires naturels et aux formulations à étiquetage clair contribue également à cette expansion.

- L'Allemagne devrait dominer le marché européen des hydrocolloïdes avec une part de 33,75 %, grâce à son industrie agroalimentaire performante, à l'innovation dans les produits à base de plantes et à la demande croissante d'ingrédients biologiques et naturels dans les aliments et les boissons emballés.

- La France devrait être le marché à la croissance la plus rapide au cours de la période de prévision, soutenue par l'augmentation des investissements dans la biotechnologie et une forte demande d'hydrocolloïdes dans les produits pharmaceutiques et cosmétiques haut de gamme, notamment dans les gammes de produits naturels et végétaliens.

- La gélatine devrait détenir la plus grande part du marché des hydrocolloïdes (38,62 %), grâce à ses nombreuses applications dans les secteurs de la confiserie, des produits laitiers et des nutraceutiques. Ses propriétés fonctionnelles, telles que le pouvoir gélifiant, moussant et émulsifiant, en font un ingrédient de choix pour de nombreux secteurs d'application.

Portée du rapport et segmentation du marché des hydrocolloïdes

|

Attributs |

Aperçu du marché des hydrocolloïdes |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché des hydrocolloïdes

« Transition vers des produits à étiquetage clair et des hydrocolloïdes d'origine végétale »

- L'une des principales tendances qui façonnent le marché européen des hydrocolloïdes est la préférence croissante pour les hydrocolloïdes à étiquetage clair et d'origine végétale.

- Cette tendance est alimentée par une sensibilisation croissante des consommateurs à la santé et au bien-être, une demande accrue de transparence quant aux ingrédients alimentaires et une évolution vers des régimes végétariens et végétaliens.

- Par exemple, des entreprises comme CP Kelco et Ingredion Incorporated élargissent leurs gammes de produits pour inclure la pectine, le carraghénane et d'autres hydrocolloïdes d'origine végétale, offrant des solutions naturelles pour épaissir et stabiliser sans additifs synthétiques.

- Les fabricants de produits alimentaires et de boissons reformulent de plus en plus leurs produits en utilisant des hydrocolloïdes comme l'agar-agar, la gomme xanthane et la gomme de guar pour répondre aux exigences d'étiquetage clair tout en préservant la texture, la stabilité en rayon et l'attrait sensoriel.

- Face à la demande croissante des organismes de réglementation et des consommateurs pour une plus grande transparence des ingrédients et des formulations naturelles, l'adoption des hydrocolloïdes d'origine végétale devrait s'accélérer, créant ainsi des opportunités de croissance dans les secteurs de l'alimentation, de la pharmacie et des soins personnels.

Dynamique du marché des hydrocolloïdes

Conducteur

« La demande croissante d’ingrédients fonctionnels dans l’industrie agroalimentaire »

- L'utilisation croissante des hydrocolloïdes comme ingrédients fonctionnels dans le secteur agroalimentaire est un moteur majeur de la croissance du marché en Europe.

- Les hydrocolloïdes améliorent la texture, la stabilité, la rétention d'humidité et la durée de conservation, ce qui les rend essentiels pour les aliments transformés, les produits laitiers, les produits de boulangerie et les plats cuisinés.

- La consommation croissante d'aliments prêts à consommer, associée à l'urbanisation et à l'évolution des modes de vie, alimente le besoin en stabilisants et épaississants haute performance qui correspondent aux tendances en matière de santé et de bien-être.

- Par exemple, des entreprises comme Fufeng Group et Ashland Global proposent des solutions personnalisées à base de gomme xanthane et de gélatine pour améliorer la viscosité et la texture en bouche des sauces, des boissons et des desserts, répondant ainsi aux attentes changeantes des consommateurs.

- Face à la demande croissante de produits alimentaires plus sains et plus durables, les hydrocolloïdes deviennent essentiels pour offrir des profils nutritionnels améliorés, le remplacement des matières grasses et des formulations sans gluten.

- Cette dépendance croissante aux hydrocolloïdes pour la création de produits alimentaires fonctionnels de haute qualité devrait soutenir la croissance du marché à long terme dans toute la région.

Retenue/Défi

« Coût élevé des matières premières naturelles et spécialisées »

- Le coût élevé des matières premières naturelles et spécialisées représente un défi important pour le marché européen des hydrocolloïdes, d'autant plus que l'industrie évolue vers des formulations naturelles, à base de plantes et biologiques.

- L’approvisionnement en matières premières telles que les algues (pour le carraghénane et l’alginate), les graines de guar et les pelures de fruits (pour la pectine) implique des processus d’extraction et de purification complexes, qui augmentent considérablement les coûts de production pour les fabricants.

- Ce défi est particulièrement marqué dans les secteurs sensibles aux prix comme l'alimentation et les boissons et les soins personnels, où les fabricants fonctionnent souvent avec des marges bénéficiaires serrées et subissent une pression croissante pour proposer des alternatives naturelles à des prix compétitifs.

- Par exemple, les producteurs d'hydrocolloïdes d'origine végétale, tels que la pectine et l'agar-agar, supportent des coûts d'exploitation élevés en raison de la variabilité saisonnière de la disponibilité des matières premières, des exigences strictes en matière de contrôle de la qualité et des procédés de fabrication nécessitant une main-d'œuvre importante. L'ensemble de ces facteurs contribue à l'augmentation des coûts unitaires et peut freiner l'adoption de ces produits sur les marchés sensibles aux coûts.

- La demande croissante d'hydrocolloïdes issus de sources durables, sans OGM et certifiés biologiques accentue encore les pressions sur les coûts, ce qui pourrait ralentir l'expansion du marché dans les régions où l'accessibilité financière reste un critère d'achat essentiel.

Étendue du marché des hydrocolloïdes

Le marché est segmenté en fonction du type et de l'application.

- Par type

Le marché européen des hydrocolloïdes est segmenté, selon leur type, en gélatine, pectine, carraghénane, gomme xanthane, agar-agar et autres. Le segment de la gélatine représente la plus grande part de marché (38,6 %) en 2025, grâce à son utilisation répandue dans l'agroalimentaire, la pharmacie et les cosmétiques. Ses excellentes propriétés gélifiantes, stabilisantes et émulsifiantes en font un ingrédient de choix pour la confiserie, les capsules et les produits cosmétiques.

Toutefois, le segment de la pectine devrait connaître le taux de croissance annuel composé (TCAC) le plus élevé, soit 7,35 %, au cours de la période de prévision 2025-2032. Cette croissance est principalement due à la demande croissante d'ingrédients végétaux et naturels dans les confitures, les gelées, les boissons et les produits laitiers, ainsi qu'à la préférence croissante des consommateurs pour les épaississants naturels et végétaliens.

- Sur demande

Selon leur application, le marché européen des hydrocolloïdes se segmente en quatre secteurs : agroalimentaire, pharmaceutique, cosmétique et autres. En 2025, le segment agroalimentaire détenait la plus grande part de marché (46,9 %), portée par l’utilisation croissante des hydrocolloïdes comme agents épaississants, gélifiants et stabilisants dans les produits laitiers, les produits de boulangerie, les sauces et les substituts de viande. Cette demande est également alimentée par l’engouement pour les formulations végétales et naturelles en Europe.

Cependant, le segment pharmaceutique devrait connaître le taux de croissance annuel composé (TCAC) le plus élevé, à 6,87 %, au cours de la période de prévision. Cette performance s'explique par l'utilisation croissante des hydrocolloïdes dans les systèmes d'administration de médicaments, la structuration des comprimés, les soins des plaies et la fabrication de capsules, l'industrie pharmaceutique adoptant de plus en plus d'excipients biocompatibles et fonctionnels afin d'améliorer la performance des produits et les résultats pour les patients.

Aperçu du marché européen des hydrocolloïdes

Le marché européen des hydrocolloïdes devrait connaître une croissance soutenue jusqu'en 2032, portée par la demande croissante d'épaississants, de stabilisants et de gélifiants naturels dans les secteurs de l'agroalimentaire, de la pharmacie et des cosmétiques. La prise de conscience accrue des consommateurs quant à leur santé, leur préférence pour les produits naturels et l'engouement grandissant pour les régimes alimentaires à base de plantes redessinent le paysage des hydrocolloïdes dans toute la région. Le soutien réglementaire aux ingrédients durables et biologiques encourage l'innovation et l'adoption des hydrocolloïdes biosourcés dans diverses applications.

- Analyse du marché allemand des hydrocolloïdes

L'Allemagne détient la plus grande part du marché européen des hydrocolloïdes, principalement grâce à ses industries agroalimentaires, pharmaceutiques et cosmétiques performantes. Le pays connaît une forte demande en additifs alimentaires fonctionnels et à étiquetage clair, notamment pour les produits laitiers, la boulangerie et les substituts de viande. Par ailleurs, son secteur pharmaceutique bien établi contribue à une utilisation régulière des hydrocolloïdes dans la formulation de médicaments et la production de capsules.

- Analyse du marché italien des hydrocolloïdes

L'Italie connaît une croissance soutenue du marché des hydrocolloïdes, portée par sa riche tradition culinaire et un secteur agroalimentaire dynamique. L'utilisation d'agents gélifiants et épaississants est courante dans les charcuteries, les sauces et les desserts. Par ailleurs, le développement des marchés pharmaceutique et nutraceutique du pays offre des débouchés pour la gélatine et la gomme xanthane dans la production de capsules et de compléments alimentaires.

Part de marché des hydrocolloïdes

Le marché des hydrocolloïdes est principalement dominé par des entreprises bien établies, notamment :

- Evonik Industries AG (Allemagne)

- Hexion Inc. (États-Unis)

- Huntsman International LLC (États-Unis)

- Cardolite Corporation (États-Unis)

- BASF SE (Allemagne)

- Arnette Polymers, LLC (États-Unis)

- Aditya Birla Chemicals (Inde)

- Momentive Performance Materials Inc. (États-Unis)

- Société Adeka (Japon)

- Air Products and Chemicals, Inc. (États-Unis)

- Société chimique Mitsubishi (Japon)

- Cargill, Incorporated (États-Unis)

- Kukdo Chemical Co., Ltd. (Corée du Sud)

- Nagase ChemteX Corporation (Japon)

- Atul Ltd. (Inde)

Dernières évolutions du marché mondial des hydrocolloïdes

- En mai 2025, Cargill a agrandi son usine de production de pectine à Malchin, en Allemagne, afin de renforcer ses capacités d'approvisionnement pour les fabricants de produits alimentaires européens. Cet agrandissement vise à répondre à la demande croissante d'agents texturants naturels et respectueux de l'environnement dans les confitures, les produits laitiers à base de fruits et les boissons, en phase avec la tendance régionale vers des ingrédients d'origine végétale et à étiquetage clair.

- En février 2025, Jungbunzlauer a lancé une nouvelle gamme de produits à base de gomme xanthane sous la marque « Xanlite », destinée aux boissons à faible viscosité et aux produits de soins personnels sur le marché européen. Ces nouvelles variantes sont optimisées pour une solubilité et une fluidité améliorées, répondant ainsi à la demande croissante des consommateurs pour des boissons fonctionnelles et des formulations cosmétiques légères.

- En octobre 2024, Kerry Group a inauguré en Irlande un nouveau centre d'application et de développement dédié à l'innovation dans le domaine des hydrocolloïdes et de la modulation du goût. Ce centre a pour vocation d'accélérer le développement de produits sur mesure pour les clients européens des secteurs de la boulangerie, des produits laitiers et des alternatives à la viande, renforçant ainsi la capacité du groupe à répondre rapidement aux tendances de consommation régionales.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ EUROPÉEN DES HYDROCOLLOIDES

1.4 DEVISES ET TARIFICATION

1.5 LIMITATION

1,6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 ARRIVÉE SUR LE MARCHÉ EUROPÉEN DES HYDROCOLLOIDES

2.3 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.4 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.5 GUIDE DU MARCHÉ

2.6 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.7 ANALYSE DE LA PART DE MARCHÉ DE L'ENTREPRISE

2.8 MODÉLISATION MULTIVARIÉE

2.9 VARIABLES DE L'OFFRE ET DE LA DEMANDE

2.1 Tendances de consommation des produits finis

2.11 ANALYSE DE HAUT EN BAS

2.12 NORMES DE MESURE

2.13 ANALYSE DES PARTS DE MARCHÉ DES FOURNISSEURS

2.14 POINTS DE DONNÉES ISSUS DES PRINCIPAUX ENTRETIENS PRIMAIRES

2.15 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.16 MARCHÉ EUROPÉEN DES HYDROCOLLOIDES : APERÇU DE LA RECHERCHE

2.17 HYPOTHÈSES

3. APERÇU DU MARCHÉ

3.1 CONDUCTEURS

3.2 MESURES DE RETENUE

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ

5 APERÇUS PREMIUM

5.1 ANALYSE DE LA CHAÎNE DE VALEUR

5.2 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

5.3 ANALYSE DES IMPORTATIONS-EXPORTATIONS

5.4 ANALYSE DES CINQ FORCES DE PORTER

5.4.1 POUVOIR DE NÉGOCIATION DES FOURNISSEURS

5.4.2 POUVOIR DE NÉGOCIATION DES ACHETEURS/CONSOMMATEURS

5.4.3 MENACE DE NOUVEAUX ENTRANTS

5.4.4 MENACE DES PRODUITS DE SUBSTITUTION

5.4.5 INTENSITÉ DE LA RIVALITÉ CONCURRENTIELLE

5.5 ANALYSE DE L'APPROVISIONNEMENT EN MATIÈRES PREMIÈRES

5.6 APERÇU DES INNOVATIONS TECHNOLOGIQUES

5.7 TENDANCES DU SECTEUR ET PERSPECTIVES D'AVENIR

5.8 STRATÉGIES DE CROISSANCE ADOPTÉES PAR LES PRINCIPAUX ACTEURS DU MARCHÉ

5.9 FACTEURS INFLUANT SUR LA DÉCISION D'ACHAT DES UTILISATEURS FINAUX

6. IMPACT DU RALENTISSEMENT ÉCONOMIQUE SUR LE MARCHÉ

6.1 IMPACT SUR LE PRIX

6.2 IMPACT SUR LA CHAÎNE D'APPROVISIONNEMENT

6.3 IMPACT SUR L'EXPÉDITION

6.4 IMPACT SUR LES DÉCISIONS STRATÉGIQUES DE L'ENTREPRISE

7 CADRE RÉGLEMENTAIRE ET LIGNES DIRECTRICES

8 INDICE DE PRIX (PRIX B2B ET PRIX FOB)

9 CAPACITÉS DE PRODUCTION DES PRINCIPAUX FABRICANTS

10 PERSPECTIVES DE LA MARQUE

10.1 ANALYSE COMPARATIVE DES MARQUES

10.2 APERÇU PRODUIT/MARQUE

11 MARCHÉ EUROPÉEN DES HYDROCOLLOIDES, PAR TYPE

11.1 APERÇU

11,2 AMIDON

11.3 GOMME DE GÉLATINE

11,4 GOMME XANTHANE

11,5 CARRAGHÉNANE

11.6 GUM KARAYA

11.7 GOMME TRAGACANTE

11,8 ALGINATES

11,9 PECTINE

11,1 GOMME DE GUAR

11.11 GOMME ARABIQUE

11.12 AUTRES

12 MARCHÉ EUROPÉEN DES HYDROCOLLOIDES, PAR FORME

12.1 APERÇU

12.2 LIQUIDE

12,3 SEC

12.3.1 SEC, PAR TYPE

12.3.1.1. POUDRE

12.3.1.2. GRANULAIRE

12.3.1.3. CROQUETTES

12.3.1.4. AUTRES (LE CAS ÉCHÉANT)

13 MARCHÉ EUROPÉEN DES HYDROCOLLOIDES, PAR CATÉGORIE

13.1 APERÇU

13.2 CONVENTIONNEL

13.3 BIOLOGIQUE

14 MARCHÉ EUROPÉEN DES HYDROCOLLÈDES, PAR APPLICATION

14.1 APERÇU

14.2 PRODUITS LAITIERS

14.2.1 PRODUITS LAITIERS, PAR TYPE

14.2.1.1. FROMAGE

14.2.1.2. GLACE

14.2.1.3. LAIT EN POUDRE

14.2.1.4. PÂTE À TARTINER LAITIÈRE

14.2.1.5. YAOURT

14.2.1.6. AUTRES (LE CAS ÉCHÉANT)

14.2.2 PRODUITS LAITIERS, PAR TYPE D'HYDROCOLLOIDES

14.2.2.1. AMIDON

14.2.2.2. GOMME DE GÉLATINE

14.2.2.3. GOMME XANTHANE

14.2.2.4. CARRAGHÉNANE

14.2.2.5. GUM KARAYA

14.2.2.6. GOMME TRAGACANTE

14.2.2.7. ALGINATES

14.2.2.8. PECTINE

14.2.2.9. GOMME DE GUAR

14.2.2.10. GOMME ARABIQUE

14.2.2.11. AUTRES

14.3 PRODUITS DE BOULANGERIE

14.3.1 PRODUITS DE BOULANGERIE, PAR TYPE

14.3.1.1. PAINS ET PETITS PAINS

14.3.1.2. GÂTEAUX ET PÂTISSERIES

14.3.1.3. BISCUITS

14.3.1.3.1. BISCUITS NATURE

14.3.1.3.2. BISCUITS FOURRÉS

14.3.1.4. MUFFINES

14.3.1.5. COOKIES

14.3.1.6. BEIGNETS

14.3.1.7. AUTRES

14.3.2 PRODUITS DE BOULANGERIE, PAR TYPE D'HYDROCOLLOIDES

14.3.2.1. AMIDON

14.3.2.2. GOMME DE GÉLATINE

14.3.2.3. GOMME XANTHANE

14.3.2.4. CARRAGHÉNANE

14.3.2.5. GUM KARAYA

14.3.2.6. GOMME TRAGACANTE

14.3.2.7. ALGINATES

14.3.2.8. PECTINE

14.3.2.9. GOMME DE GUAR

14.3.2.10. GOMME ARABIQUE

14.3.2.11. AUTRES

14.4 ALIMENTS PRÊTS À L'EMPLOI

14.4.1 ALIMENTS PRÊTS À L'EMPLOI, PAR TYPE

14.4.1.1. PRODUITS PRÊTS À CONSOMMER

14.4.1.2. SOUPES ET SAUCES

14.4.1.3. ASSAISONNEMENTS ET SAUCES

14.4.1.4. NOUILLES

14.4.1.5. PÂTES

14.4.1.6. PIZZA

14.4.1.7. NOIX, GRAINES ET MÉLANGES DE SENTIER

14.4.1.8. AUTRES (LE CAS ÉCHÉANT)

14.4.2 ALIMENTS PRÊTS À L'EMPLOI, PAR TYPE D'HYDROCOLLOIDES

14.4.2.1. AMIDON

14.4.2.2. GOMME DE GÉLATINE

14.4.2.3. GOMME XANTHANE

14.4.2.4. CARRAGHÉNANE

14.4.2.5. GUM KARAYA

14.4.2.6. GOMME TRAGACANTE

14.4.2.7. ALGINATES

14.4.2.8. PECTINE

14.4.2.9. GOMME DE GUAR

14.4.2.10. GOMME ARABIQUE

14.4.2.11. AUTRES

14.5 PRODUITS CARNOLOGIQUES TRANSFORMÉS

14.5.1 PRODUITS CARAMÉLISÉS TRANSFORMÉS, PAR TYPE

14.5.1.1. VOLAILLE

14.5.1.2. BOEUF

14.5.1.3. PORC

14.5.1.4. PRODUITS DE LA MER

14.5.2 PRODUITS CARAMÉLISÉS TRANSFORMÉS, PAR TYPE D'HYDROCOLLOIDES

14.5.2.1. AMIDON

14.5.2.2. GOMME DE GÉLATINE

14.5.2.3. GOMME XANTHANE

14.5.2.4. CARRAGHÉNANE

14.5.2.5. GUM KARAYA

14.5.2.6. GOMME TRAGACANTE

14.5.2.7. ALGINATES

14.5.2.8. PECTINE

14.5.2.9. GOMME DE GUAR

14.5.2.10. GOMME ARABIQUE

14.5.2.11. AUTRES

14.6 CONFISERIE

14.6.1 CONFISERIE, PAR TYPE

14.6.1.1. CHOCOLAT

14.6.1.2. BONBONS DURS ET MOLLES

14.6.1.3. TOFFEES

14.6.1.4. CARAMELS ET NOUGATS

14.6.1.5. GOMMES ET GELÉE

14.6.1.6. SENSATIONS CRÈME

14.6.1.7. AUTRES (LE CAS ÉCHÉANT)

14.6.2 PRODUITS DE CONFISERIE, PAR TYPE D'HYDROCOLLOIDES

14.6.2.1. AMIDON

14.6.2.2. GOMME DE GÉLATINE

14.6.2.3. GOMME XANTHANE

14.6.2.4. CARRAGHÉNANE

14.6.2.5. GUM KARAYA

14.6.2.6. GOMME TRAGACANTE

14.6.2.7. ALGINATES

14.6.2.8. PECTINE

14.6.2.9. GOMME DE GUAR

14.6.2.10. GOMME ARABIQUE

14.6.2.11. AUTRES

14,7 CÉRÉALES POUR LE PETIT-DÉJEUNER

14.7.1 CÉRÉALES POUR PETIT-DÉJEUNER, PAR TYPE D'HYDROCOLLOIDES

14.7.1.1. AMIDON

14.7.1.2. GOMME DE GÉLATINE

14.7.1.3. GOMME XANTHANE

14.7.1.4. CARRAGHÉNANE

14.7.1.5. GUM KARAYA

14.7.1.6. GOMME TRAGACANTE

14.7.1.7. ALGINATES

14.7.1.8. PECTINE

14.7.1.9. GOMME DE GUAR

14.7.1.10. GOMME ARABIQUE

14.7.1.11. AUTRES

14.8 ALIMENTS TRANSFORMÉS

14.8.1 PRODUITS ALIMENTAIRES TRANSFORMÉS, PAR TYPE D'HYDROCOLLOIDES

14.8.1.1. AMIDON

14.8.1.2. GOMME DE GÉLATINE

14.8.1.3. GOMME XANTHANE

14.8.1.4. CARRAGHÉNANE

14.8.1.5. GUM KARAYA

14.8.1.6. GOMME TRAGACANTE

14.8.1.7. ALGINATES

14.8.1.8. PECTINE

14.8.1.9. GOMME DE GUAR

14.8.1.10. GOMME ARABIQUE

14.8.1.11. AUTRES

14.9 NUTRITION SPORTIVE

14.9.1 NUTRITION SPORTIVE, PAR TYPE D'HYDROCOLLOIDES

14.9.1.1. AMIDON

14.9.1.2. GOMME DE GÉLATINE

14.9.1.3. GOMME XANTHANE

14.9.1.4. CARRAGHÉNANE

14.9.1.5. GUM KARAYA

14.9.1.6. GOMME TRAGACANTE

14.9.1.7. ALGINATES

14.9.1.8. PECTINE

14.9.1.9. GOMME DE GUAR

14.9.1.10. GOMME ARABIQUE

14.9.1.11. AUTRES

14.1 BOISSONS

14.10.1 BOISSONS, PAR TYPE

14.10.1.1. BOISSONS PRÊTES À CONSOMMER

14.10.1.2. JUS DE FRUITS

14.10.1.3. BOISSONS LAITIÈRES

14.10.1.4. BOISSONS SANS ALCOOL À BASE DE FRUITS

14.10.1.5. LAIT VÉGÉTALIEN

14.10.1.6. AUTRES

14.10.2 BOISSONS, PAR TYPE D'HYDROCOLLOIDES

14.10.2.1. AMIDON

14.10.2.2. GOMME DE GÉLATINE

14.10.2.3. GOMME XANTHANE

14.10.2.4. CARRAGHÉNANE

14.10.2.5. GUM KARAYA

14.10.2.6. GOMME TRAGACANTE

14.10.2.7. ALGINATES

14.10.2.8. PECTINE

14.10.2.9. GOMME DE GUAR

14.10.2.10. GOMME ARABIQUE

14.10.2.11. AUTRES

15 MARCHÉ EUROPÉEN DES HYDROCOLLOIDES, PAR VOIE DE DISTRIBUTION

15.1 APERÇU

15.2 DIRECT

15.3 INDIRECT

16 MARCHÉ EUROPÉEN DES HYDROCOLLOIDES, PAYSAGE DE L'ENTREPRISE

16.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : EUROPE

16.2 FUSIONS ET ACQUISITIONS

16.3 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

16.4 EXPANSIONS ET PARTENARIATS

16.5 MODIFICATIONS RÉGLEMENTAIRES

17 MARCHÉ EUROPÉEN DES HYDROCOLLOIDES, PAR GÉOGRAPHIE

APERÇU (TOUTE LA SEGMENTATION PRÉSENTÉE CI-DESSUS EST REPRÉSENTÉE DANS CE CHAPITRE PAR PAYS)

17.1 EUROPE

17.1.1 ALLEMAGNE

17.1.2 Royaume-Uni

17.1.3 ITALIE

17.1.4 FRANCE

17.1.5 ESPAGNE

17.1.6 SUISSE

17.1.7 PAYS-BAS

17.1.8 BELGIQUE

17.1.9 RUSSIE

17.1.10 DANEMARK

17.1.11 SUÈDE

17.1.12 POLOGNE

17.1.13 TURQUIE

17.1.14 RESTE DE L'EUROPE

18 ANALYSE SWOT ET DBMR, MARCHÉ EUROPÉEN DES HYDROCOLLOIDES

19 MARCHÉ EUROPÉEN DES HYDROCOLLOIDES, PROFIL DE L'ENTREPRISE

19.1 DSM

19.1.1 PRÉSENTATION DE L'ENTREPRISE

19.1.2 ANALYSE DES REVENUS

19.1.3 PRÉSENCE GÉOGRAPHIQUE

19.1.4 PORTEFEUILLE DE PRODUITS

19.1.5 ÉVOLUTIONS RÉCENTES

19.2 KELCO

19.2.1 PRÉSENTATION DE L'ENTREPRISE

19.2.2 ANALYSE DES REVENUS

19.2.3 PRÉSENCE GÉOGRAPHIQUE

19.2.4 PORTEFEUILLE DE PRODUITS

19.2.5 ÉVOLUTIONS RÉCENTES

19.3 INGRÉDIENT

19.3.1 PRÉSENTATION DE L'ENTREPRISE

19.3.2 ANALYSE DES REVENUS

19.3.3 PRÉSENCE GÉOGRAPHIQUE

19.3.4 PORTEFEUILLE DE PRODUITS

19.3.5 ÉVOLUTIONS RÉCENTES

19.4 TATE & LYLE

19.4.1 PRÉSENTATION DE L'ENTREPRISE

19.4.2 ANALYSE DES REVENUS

19.4.3 PRÉSENCE GÉOGRAPHIQUE

19.4.4 PORTEFEUILLE DE PRODUITS

19.4.5 ÉVOLUTIONS RÉCENTES

19,5 NOREVO

19.5.1 PRÉSENTATION DE L'ENTREPRISE

19.5.2 ANALYSE DES REVENUS

19.5.3 PRÉSENCE GÉOGRAPHIQUE

19.5.4 PORTEFEUILLE DE PRODUITS

19.5.5 DÉVELOPPEMENTS RÉCENTS

19.6 CARGILL INCORPORATED

19.6.1 PRÉSENTATION DE L'ENTREPRISE

19.6.2 ANALYSE DES REVENUS

19.6.3 PRÉSENCE GÉOGRAPHIQUE

19.6.4 PORTEFEUILLE DE PRODUITS

19.6.5 DÉVELOPPEMENTS RÉCENTS

19.7 B. BRAUN MELSUNGEN AG

19.7.1 PRÉSENTATION DE L'ENTREPRISE

19.7.2 ANALYSE DES REVENUS

19.7.3 PRÉSENCE GÉOGRAPHIQUE

19.7.4 PORTEFEUILLE DE PRODUITS

19.7.5 DÉVELOPPEMENTS RÉCENTS

19,8 ADM

19.8.1 PRÉSENTATION DE L'ENTREPRISE

19.8.2 ANALYSE DES REVENUS

19.8.3 PRÉSENCE GÉOGRAPHIQUE

19.8.4 PORTEFEUILLE DE PRODUITS

19.8.5 DÉVELOPPEMENTS RÉCENTS

19.9 JUNGBUNZLAUER SUISSE AG

19.9.1 PRÉSENTATION DE L'ENTREPRISE

19.9.2 ANALYSE DES REVENUS

19.9.3 PRÉSENCE GÉOGRAPHIQUE

19.9.4 PORTEFEUILLE DE PRODUITS

19.9.5 DÉVELOPPEMENTS RÉCENTS

19.1 SMITH & NEVEU

19.10.1 PRÉSENTATION DE L'ENTREPRISE

19.10.2 ANALYSE DES REVENUS

19.10.3 PRÉSENCE GÉOGRAPHIQUE

19.10.4 PORTEFEUILLE DE PRODUITS

19.10.5 DÉVELOPPEMENTS RÉCENTS

19.11 KERRY GROUP

19.11.1 PRÉSENTATION DE L'ENTREPRISE

19.11.2 ANALYSE DES REVENUS

19.11.3 PRÉSENCE GÉOGRAPHIQUE

19.11.4 PORTEFEUILLE DE PRODUITS

19.11.5 DÉVELOPPEMENTS RÉCENTS

*REMARQUE : La liste des entreprises présentées n’est pas exhaustive et correspond aux exigences de nos clients précédents. Nous analysons plus de 100 entreprises dans le cadre de nos études ; par conséquent, cette liste peut être modifiée ou remplacée sur demande.

20 CONCLUSION

21 RÉFÉRENCE

22 QUESTIONNAIRE

23 RAPPORTS CONNEXES

24 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.