Europe Image Guided Surgery Equipment And Navigation Assisted Surgical Equipment Market

Taille du marché en milliards USD

TCAC :

%

USD

2.29 Billion

USD

3.63 Billion

2024

2032

USD

2.29 Billion

USD

3.63 Billion

2024

2032

| 2025 –2032 | |

| USD 2.29 Billion | |

| USD 3.63 Billion | |

| % | |

|

Segmentation du marché européen des équipements de chirurgie guidée par l'image et de navigation assistée, par type (systèmes, instruments et accessoires, services et logiciels), application (neurologie, oto-rhino-laryngologie, cardiologie, chirurgie du rachis, chirurgie orthopédique traumatologique, urologie, médecine et dentisterie bucco-dentaires, oncologie, gynécologie, chirurgie thoracique, chirurgie abdominale, ophtalmologie, chirurgie respiratoire, chirurgie de revascularisation mini-invasive et autres chirurgies), type d'intervention (chirurgie mini-invasive et ouverte), flux de travail (interventions chirurgicales, imagerie préopératoire et planification chirurgicale), facilité d'utilisation (réutilisable et non réutilisable), modalité (portable, compact, autonome et portatif), utilisateur final (hôpitaux, centres de chirurgie ambulatoire, laboratoires de cathétérisme cardiaque, cliniques et autres), canal de distribution (vente directe et au détail) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché européen des équipements de chirurgie guidée par l'image et des équipements chirurgicaux assistés par navigation

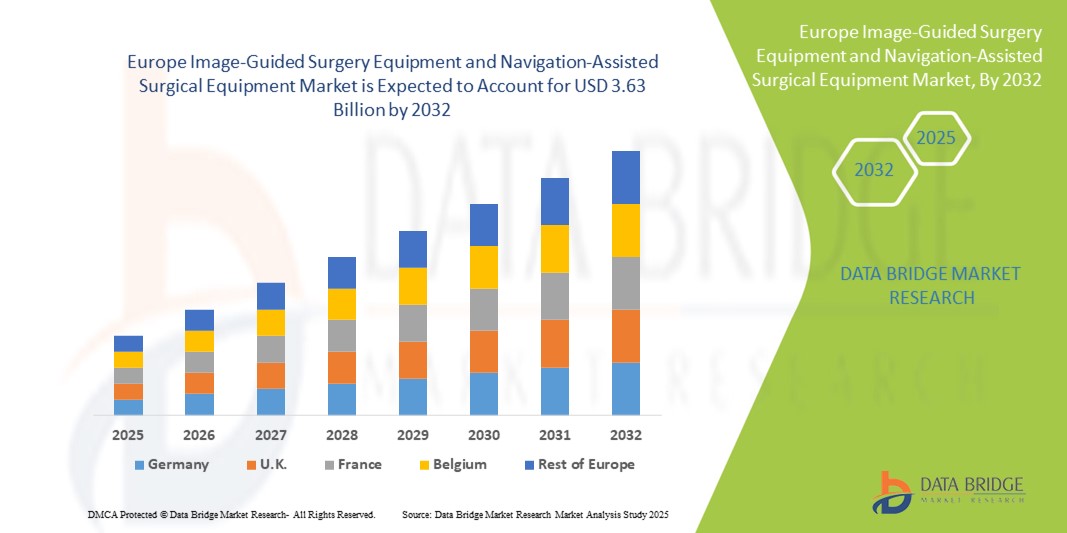

- Le marché européen des équipements de chirurgie guidée par l'image et des équipements chirurgicaux assistés par navigation était évalué à 2,29 milliards USD en 2024 et devrait atteindre 3,63 milliards USD d'ici 2032 , à un TCAC de 5,90 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l’adoption croissante de chirurgies mini-invasives et par les avancées technologiques dans les systèmes d’imagerie et de navigation, conduisant à une plus grande précision chirurgicale et à de meilleurs résultats pour les patients.

- De plus, la demande croissante des hôpitaux et des centres chirurgicaux pour des solutions chirurgicales efficaces, précises et intégrées fait des systèmes guidés par imagerie et assistés par navigation le choix privilégié pour les interventions complexes. Ces facteurs convergents accélèrent l'adoption de ces équipements, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché européen des équipements de chirurgie guidée par l'image et des équipements chirurgicaux assistés par navigation

- La chirurgie guidée par l'image et les équipements chirurgicaux assistés par navigation, fournissant une imagerie en temps réel et un guidage de précision pendant les interventions chirurgicales, sont des composants de plus en plus essentiels des salles d'opération modernes dans les hôpitaux et les centres chirurgicaux spécialisés en raison de leur précision accrue, de leurs capacités mini-invasives et de leur intégration transparente avec les flux de travail chirurgicaux avancés.

- La demande croissante pour ces systèmes est principalement alimentée par l’adoption croissante de chirurgies mini-invasives, la prévalence croissante de maladies chroniques et complexes et une préférence pour des solutions qui améliorent les résultats des patients et réduisent les risques opératoires.

- L'Allemagne a dominé le marché européen des équipements de chirurgie guidée par l'image et des équipements chirurgicaux assistés par navigation avec la plus grande part de revenus de 39 % en 2024, caractérisée par une infrastructure de soins de santé bien établie, une forte adoption de technologies chirurgicales avancées et une forte présence des principaux fabricants de dispositifs médicaux, la France et le Royaume-Uni connaissant également une croissance substantielle des installations de systèmes, tirée par les innovations dans la navigation assistée par robot et les systèmes d'imagerie en temps réel.

- L'Italie devrait être le pays connaissant la croissance la plus rapide sur le marché européen des équipements de chirurgie guidée par l'image et des équipements chirurgicaux assistés par navigation au cours de la période de prévision en raison de l'augmentation des investissements dans les soins de santé, de l'augmentation des volumes chirurgicaux et de la sensibilisation croissante aux procédures mini-invasives.

- Le segment des systèmes a dominé le marché européen des équipements de chirurgie guidée par l'image et des équipements chirurgicaux assistés par navigation avec une part de 52,5 % en 2024, grâce à leur rôle central dans la précision chirurgicale, l'intégration des flux de travail et leur adoption généralisée dans les hôpitaux et les centres chirurgicaux.

Portée du rapport et segmentation du marché européen des équipements de chirurgie guidée par l'image et des équipements chirurgicaux assistés par navigation

|

Attributs |

Informations clés sur le marché des équipements de chirurgie guidée par l'image et des équipements chirurgicaux assistés par navigation en Europe |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché européen des équipements de chirurgie guidée par l'image et des équipements chirurgicaux assistés par navigation

Progrès grâce à l'intégration de l'IA et de l'imagerie en temps réel

- Une tendance importante et croissante sur le marché européen est l'intégration croissante de l'intelligence artificielle (IA) et des technologies d'imagerie en temps réel avec les systèmes chirurgicaux assistés par navigation, améliorant la précision chirurgicale et l'efficacité du flux de travail.

- Par exemple, le système de navigation par courbes Brainlab intègre l'imagerie pilotée par l'IA à un logiciel de planification chirurgicale, permettant aux chirurgiens de visualiser l'anatomie du patient en temps réel pour des interventions plus précises.

- L'intégration de l'IA dans ces systèmes permet des fonctionnalités telles que l'analyse prédictive pour la planification chirurgicale, le suivi automatisé des instruments et des alertes intelligentes pour le guidage peropératoire, améliorant ainsi les résultats chirurgicaux globaux.

- La combinaison transparente des systèmes assistés par navigation avec les systèmes d'information hospitaliers facilite le contrôle centralisé de l'imagerie, de la planification et de la surveillance peropératoire, améliorant ainsi l'efficacité opérationnelle des procédures chirurgicales.

- Cette tendance vers des systèmes chirurgicaux plus intelligents, automatisés et interconnectés transforme fondamentalement les attentes en matière de précision chirurgicale et de sécurité des patients. Par conséquent, des entreprises comme Medtronic développent des plateformes de navigation basées sur l'IA, offrant un guidage prédictif et une compatibilité avec l'imagerie en temps réel.

- La demande d'équipements chirurgicaux avancés, guidés par l'image et assistés par la navigation, intégrés à l'IA, augmente rapidement dans les secteurs de la santé publique et privée, car les hôpitaux accordent de plus en plus la priorité à l'efficacité et à l'amélioration des résultats chirurgicaux.

Dynamique du marché européen des équipements de chirurgie guidée par l'image et des équipements chirurgicaux assistés par navigation

Conducteur

Besoin croissant de procédures de précision et peu invasives

- La prévalence croissante des chirurgies complexes et l’adoption croissante de procédures mini-invasives constituent un facteur important de la demande accrue de systèmes chirurgicaux assistés par navigation.

- Par exemple, en mars 2024, Stryker a lancé une solution de navigation orthopédique basée sur l'IA pour les chirurgies de remplacement du genou mini-invasives, visant à améliorer la précision et à réduire le temps opératoire.

- Alors que les hôpitaux se concentrent sur l'amélioration des résultats des patients et la réduction des complications, les systèmes assistés par navigation offrent des fonctionnalités telles que l'imagerie en temps réel, le suivi des instruments et le guidage prédictif, offrant une mise à niveau convaincante par rapport aux méthodes chirurgicales traditionnelles.

- De plus, l'adoption croissante des chirurgies assistées par robot et des plates-formes chirurgicales intégrées fait des systèmes assistés par navigation un élément essentiel des salles d'opération modernes, offrant une intégration transparente avec d'autres dispositifs et logiciels chirurgicaux.

- La capacité de planifier l'imagerie préopératoire, de suivre les instruments pendant la chirurgie et d'effectuer des ajustements peropératoires à distance sont des facteurs clés qui propulsent l'adoption de ces systèmes dans les grands hôpitaux et les centres chirurgicaux spécialisés.

Retenue/Défi

Coûts élevés et obstacles à la conformité réglementaire

- Les inquiétudes concernant les coûts élevés d’acquisition et de maintenance des équipements chirurgicaux assistés par navigation constituent un défi important pour une pénétration plus large du marché, en particulier pour les petits hôpitaux et cliniques.

- Par exemple, l’investissement substantiel requis pour des systèmes de navigation entièrement intégrés basés sur l’IA peut limiter l’adoption dans les environnements de soins de santé à budget limité.

- Il est essentiel de surmonter ces obstacles financiers grâce à des conceptions de systèmes modulaires, des modèles de location et des programmes de soutien financier pour une adoption plus large. De plus, la complexité des procédures d'approbation réglementaire des dispositifs médicaux dans les pays européens peut retarder leur mise sur le marché.

- Bien que les prix de certains systèmes compacts et portables diminuent progressivement, la prime perçue pour les fonctionnalités avancées d'IA et d'imagerie en temps réel peut encore entraver une adoption généralisée, en particulier dans les hôpitaux plus petits ou régionaux.

- Surmonter ces défis grâce à des solutions rentables, un soutien réglementaire et une formation des prestataires de soins de santé sur les avantages cliniques des systèmes assistés par navigation sera essentiel pour une croissance soutenue du marché.

Portée du marché européen des équipements de chirurgie guidée par l'image et des équipements chirurgicaux assistés par navigation

Le marché est segmenté en fonction du type, de l’application, du type de procédure, du flux de travail, de la convivialité, de la modalité, de l’utilisateur final et du canal de distribution.

- Par type

En Europe, le marché des équipements de chirurgie guidée par l'image et de navigation assistée par ordinateur (IA) est segmenté en systèmes, instruments et accessoires, services et logiciels. Le segment des systèmes a dominé le marché avec la plus grande part de chiffre d'affaires (52,5 %) en 2024, grâce à son rôle essentiel dans la précision chirurgicale et l'intégration des flux de travail. Les hôpitaux et les centres chirurgicaux privilégient les achats de systèmes, car ils prennent en charge de multiples procédures et spécialités chirurgicales. Les systèmes intègrent des modalités d'imagerie avancées et des outils de navigation basés sur l'IA, permettant aux chirurgiens de planifier, de suivre et d'exécuter efficacement les interventions. Ils sont compatibles avec les plateformes logicielles qui simplifient la surveillance peropératoire. Ils offrent également des configurations évolutives pour les hôpitaux de différentes tailles. Leur forte adoption en Europe est renforcée par les autorisations réglementaires et la validation clinique pour les chirurgies complexes.

Le segment des services et logiciels devrait connaître la croissance la plus rapide, soit 18,5 % entre 2025 et 2032, grâce à l'adoption croissante de logiciels de planification chirurgicale basés sur l'IA, d'analyses basées sur le cloud et de services de télésurveillance. Les hôpitaux investissent dans des logiciels de planification préopératoire, de suivi des instruments et de gestion des données postopératoires. L'analyse prédictive et l'optimisation des flux de travail améliorent l'efficacité et les résultats chirurgicaux. Les modèles de logiciels par abonnement réduisent les coûts initiaux, stimulant ainsi l'adoption. Les services chirurgicaux basés sur la télémédecine contribuent également à la croissance. L'intégration croissante avec les systèmes informatiques hospitaliers accélère l'adoption de ces logiciels dans les établissements de santé européens.

- Par application

En fonction des applications, le marché européen des équipements de chirurgie guidée par l'image et de navigation assistée est segmenté en neurologie, chirurgie orthopédique traumatologique, chirurgie du rachis, cardiologie, urologie, oncologie, ORL, gynécologie, chirurgie thoracique, chirurgie abdominale, ophtalmologie, médecine bucco-dentaire et maxillo-faciale, chirurgie respiratoire, revascularisation mini-invasive et autres chirurgies. Le segment neurologique a dominé le marché avec la plus grande part de chiffre d'affaires (33 %) en 2024, porté par le besoin crucial de précision dans les chirurgies cérébrales complexes. Les hôpitaux adoptent des systèmes de navigation assistée pour améliorer la précision du ciblage lors des résections tumorales et de la stimulation cérébrale profonde. Ces systèmes améliorent la visualisation, minimisent les erreurs chirurgicales et améliorent les résultats pour les patients. Les investissements dans les solutions spécifiques à la neurologie sont importants en raison des autorisations réglementaires et des exigences cliniques. La planification et l'imagerie assistées par l'IA renforcent encore l'adoption de ces solutions dans les interventions neurochirurgicales. Ce segment reste une source de revenus essentielle dans les pays européens dotés de programmes de neurochirurgie avancés.

Le segment de la chirurgie orthopédique traumatologique devrait connaître le TCAC le plus rapide, soit 20,2 % entre 2025 et 2032, grâce à la croissance du nombre d'interventions orthopédiques et à l'adoption de techniques mini-invasives. L'imagerie en temps réel assiste les chirurgiens dans la réduction des fractures, le remplacement articulaire et la reconstruction vertébrale. L'augmentation de la population âgée et les blessures liées au sport stimulent la demande. Les systèmes de navigation avancés améliorent la précision et réduisent les délais de récupération. Les hôpitaux recherchent des systèmes modulaires adaptés aux spécialités orthopédiques. L'intégration avec la chirurgie assistée par robot améliore l'efficacité et contribue à une croissance rapide.

- Par type de procédure

En fonction du type d'intervention, le marché européen des équipements de chirurgie guidée par l'image et de navigation assistée est segmenté en chirurgie mini-invasive et chirurgie ouverte. Le segment de la chirurgie mini-invasive a dominé le marché avec une part de chiffre d'affaires de 57 % en 2024, grâce aux avantages d'une récupération plus rapide, d'une minimisation des complications et d'une précision accrue. Les hôpitaux adoptent des systèmes de navigation assistée pour améliorer la visualisation peropératoire et le guidage en temps réel. Les procédures mini-invasives sont de plus en plus privilégiées en neurologie, en orthopédie et en chirurgie cardiovasculaire. Cette adoption est soutenue par une sensibilisation croissante des chirurgiens et des patients aux avantages de ces procédures. Le soutien réglementaire et les politiques de remboursement encouragent les hôpitaux à développer ces procédures. L'adoption de la chirurgie mini-invasive continue de stimuler les investissements dans les systèmes avancés en Europe.

Le segment de la chirurgie ouverte devrait connaître la croissance la plus rapide, soit 16,8 % entre 2025 et 2032, grâce à l'adaptation croissante des systèmes de navigation et d'imagerie aux interventions ouvertes complexes. Les chirurgiens bénéficient d'outils de guidage et de planification peropératoires. Les interventions oncologiques et cardiovasculaires stimulent cette croissance. Les hôpitaux recherchent de meilleurs résultats et une réduction des complications. L'intégration de l'IA et de l'analyse prédictive améliore la précision. L'adoption de ces technologies se développe à mesure que de plus en plus d'hôpitaux investissent dans des plateformes chirurgicales hybrides.

- Par flux de travail

En fonction du flux de travail, le marché européen des équipements de chirurgie guidée par l'image et de navigation assistée est segmenté en interventions chirurgicales, imagerie préopératoire et planification chirurgicale. Le segment des interventions chirurgicales a dominé le marché avec la plus grande part de chiffre d'affaires, soit 48 % en 2024, reflétant l'importance accordée par les hôpitaux au guidage peropératoire, au suivi en temps réel et à l'intégration des flux de travail. Les chirurgiens utilisent ces systèmes pour améliorer la précision et l'efficacité des procédures. Les hôpitaux apprécient les solutions complètes pour de multiples spécialités. L'intégration aux modalités d'imagerie réduit la durée opératoire. Les autorisations réglementaires pour les systèmes de flux de travail chirurgicaux favorisent leur adoption. Les investissements dans le guidage peropératoire continuent de croître dans les hôpitaux européens.

Le segment de l'imagerie préopératoire devrait connaître la croissance la plus rapide, soit 19 % entre 2025 et 2032, grâce à l'adoption croissante de la tomodensitométrie haute résolution, de l'IRM et de l'imagerie 3D pour la planification chirurgicale. Les chirurgiens utilisent l'imagerie pour une cartographie préopératoire précise. Une meilleure visualisation réduit les complications et améliore les résultats. Les hôpitaux adoptent de plus en plus l'imagerie et l'analyse basées sur le cloud. Les logiciels de planification préopératoire intègrent l'analyse prédictive pour optimiser les flux de travail. Cette croissance est soutenue par des programmes de formation destinés aux chirurgiens et aux techniciens.

- Par convivialité

En Europe, le marché des équipements de chirurgie guidée par l'image et de navigation assistée est segmenté en deux catégories : réutilisables et non réutilisables. Le segment réutilisable a dominé le marché avec une part de chiffre d'affaires de 61 % en 2024, grâce à sa rentabilité, sa durabilité et son adoption massive en chirurgie. Les hôpitaux privilégient les instruments réutilisables pour réduire leurs coûts d'exploitation à long terme tout en garantissant leurs performances. Les systèmes sont stérilisables et validés pour de multiples interventions. Les dispositifs réutilisables sont compatibles avec les chirurgies complexes et multi-spécialités. Les hôpitaux européens s'appuient sur des solutions réutilisables pour la standardisation et la conformité. Les programmes de formation et de maintenance favorisent encore leur adoption.

Le segment des instruments non réutilisables devrait connaître le TCAC le plus rapide, soit 17,5 % entre 2025 et 2032, sous l'effet des exigences de contrôle des infections et de la demande d'instruments jetables pour les interventions mini-invasives. Les composants à usage unique réduisent le risque de contamination croisée. Les chirurgiens adoptent des instruments jetables pour les interventions à haut risque. Leur adoption est en hausse dans les centres de soins ambulatoires et les petits hôpitaux. Les instruments non réutilisables simplifient la logistique de stérilisation. Les hôpitaux intègrent des instruments jetables à des systèmes réutilisables pour des flux de travail hybrides.

- Par modalité

En fonction des modalités, le marché européen des équipements de chirurgie guidée par l'image et de navigation assistée est segmenté en appareils portables, compacts, autonomes et portatifs. Le segment autonome a dominé le marché avec une part de chiffre d'affaires de 54 % en 2024, grâce à son adoption dans les hôpitaux nécessitant des capacités complètes de navigation et d'imagerie. Les systèmes autonomes prennent en charge les interventions chirurgicales critiques de manière autonome. L'intégration avec les plateformes logicielles et les multiples modalités d'imagerie est transparente. Les hôpitaux investissent dans ces systèmes pour des opérations multi-spécialités. Ils offrent fiabilité et précision lors des procédures complexes. La validation clinique et les approbations réglementaires renforcent la confiance dans les solutions autonomes. Leur adoption reste élevée dans les principaux hôpitaux européens.

Le segment des appareils portables devrait connaître la croissance la plus rapide, soit 21 % entre 2025 et 2032, grâce à la demande de systèmes flexibles et déployables sur plusieurs blocs opératoires. La portabilité réduit les investissements et améliore l'accès pour les petits hôpitaux. L'intégration avec des appareils d'imagerie compacts permet une haute précision des configurations mobiles. Les systèmes portables sont adaptés aux centres de chirurgie ambulatoire. L'adoption croissante des procédures mini-invasives accélère la croissance. Les hôpitaux bénéficient d'une meilleure rentabilité et d'une flexibilité opérationnelle.

- Par utilisateur final

En fonction de l'utilisateur final, le marché européen des équipements de chirurgie guidée par l'image et de navigation assistée est segmenté en hôpitaux, centres de chirurgie ambulatoire, laboratoires de cathétérisme cardiaque, cliniques, etc. Le segment hospitalier a dominé le marché avec une part de chiffre d'affaires de 65 % en 2024, grâce à des volumes chirurgicaux élevés, des infrastructures de pointe et une préférence pour les systèmes intégrés de navigation assistée. Les hôpitaux investissent dans ces systèmes pour améliorer les résultats et optimiser les flux de travail. L'adoption multispécialités augmente la contribution aux revenus. Le respect des normes cliniques favorise l'adoption. Les achats hospitaliers privilégient les solutions de bout en bout. Les hôpitaux à fort volume restent des générateurs de revenus clés.

Le segment des centres de chirurgie ambulatoire devrait connaître le TCAC le plus rapide, soit 18,2 % entre 2025 et 2032, grâce à l'augmentation des interventions ambulatoires mini-invasives et à l'adoption de systèmes de navigation compacts. Les centres bénéficient de systèmes à faible encombrement. La préférence croissante des patients pour les interventions ambulatoires soutient la demande. Les systèmes portables et compacts sont de plus en plus utilisés. L'intégration avec les logiciels de planification préopératoire améliore le flux de travail. L'investissement dans les infrastructures chirurgicales ambulatoires accélère l'adoption de ces systèmes.

- Par canal de distribution

En fonction du canal de distribution, le marché européen des équipements de chirurgie guidée par l'image et de navigation assistée est segmenté en appels d'offres directs et ventes au détail. Le segment des appels d'offres directs a dominé le marché avec une part de chiffre d'affaires de 72 % en 2024, grâce aux achats groupés des hôpitaux et des établissements de santé, qui garantissent un déploiement rentable de systèmes intégrés. Les hôpitaux privilégient l'acquisition groupée pour une utilisation multispécialisée. Les contrats d'approvisionnement incluent souvent des forfaits de service et de maintenance. L'appel d'offres direct garantit la fiabilité et la conformité réglementaire. Les installations à grande échelle privilégient ce canal. Son adoption est plus fréquente dans les hôpitaux publics et privés.

Le segment des ventes au détail devrait connaître le TCAC le plus rapide, soit 19,8 %, entre 2025 et 2032, grâce à l'adoption par les petites cliniques, les centres ambulatoires et les cabinets spécialisés. Le commerce de détail permet l'accès à des systèmes autonomes et portables. Les petits établissements bénéficient d'un financement flexible. L'adoption progresse dans les procédures de niche nécessitant des outils spécialisés. L'intégration avec des plateformes logicielles est possible. L'expansion du réseau de vente au détail améliore la pénétration géographique, atteignant les hôpitaux et les centres des régions mal desservies.

Analyse régionale du marché européen des équipements de chirurgie guidée par l'image et des équipements chirurgicaux assistés par navigation

- L'Allemagne a dominé le marché avec la plus grande part de revenus de 39 % en 2024, caractérisée par une infrastructure de soins de santé bien établie, une forte adoption de technologies chirurgicales avancées et une forte présence de fabricants de dispositifs médicaux de premier plan, la France et le Royaume-Uni connaissant également une croissance substantielle des installations de systèmes, tirée par les innovations dans la navigation assistée par robot et les systèmes d'imagerie en temps réel.

- Les hôpitaux et les centres chirurgicaux du pays privilégient les systèmes assistés par navigation et guidés par imagerie pour leur précision, leur intégration du flux de travail et leur capacité à prendre en charge plusieurs spécialités chirurgicales telles que la neurologie, l'orthopédie et la cardiologie.

- Cette adoption généralisée est en outre soutenue par une solide validation clinique, des approbations réglementaires et des dépenses de santé élevées, faisant de ces systèmes la solution privilégiée pour les hôpitaux publics et privés.

Aperçu du marché allemand des équipements de chirurgie guidée par l'image et des équipements chirurgicaux assistés par navigation

Le marché allemand des équipements de chirurgie guidée par l'image et de navigation assistée a représenté la plus grande part de chiffre d'affaires en 2024, avec 38,5 %, grâce à une infrastructure de santé de pointe, à une forte adoption des systèmes chirurgicaux guidés par l'image et à la présence de fabricants de dispositifs médicaux de premier plan. Les hôpitaux privilégient les systèmes de navigation assistée pour les interventions neurologiques, orthopédiques et cardiovasculaires en raison de leur précision et de leur intégration aux flux de travail. Une validation clinique solide, des autorisations réglementaires et une culture d'innovation technologique favorisent encore davantage leur adoption. L'intégration de l'IA et de l'imagerie en temps réel améliore les résultats chirurgicaux et réduit les risques opératoires. L'Allemagne reste leader européen en matière d'installation de systèmes, notamment dans les hôpitaux de soins tertiaires.

Analyse du marché français des équipements de chirurgie guidée par l'image et des équipements chirurgicaux assistés par navigation

Le marché français des équipements de chirurgie guidée par l'image et de navigation assistée devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par l'augmentation des investissements dans les infrastructures chirurgicales et l'adoption de procédures mini-invasives. Les hôpitaux français intègrent des systèmes de navigation assistée afin d'améliorer la précision et l'efficacité des procédures. L'accent mis sur la sécurité des patients et la réduction des complications chirurgicales accélère l'adoption de ces systèmes. Les initiatives gouvernementales en faveur des technologies de santé avancées soutiennent également la croissance. L'intégration avec les logiciels de planification préopératoire et les outils d'imagerie en temps réel améliore l'efficacité des flux de travail. La préférence de la France pour les équipements chirurgicaux de haute précision en fait un marché de croissance clé.

Aperçu du marché britannique des équipements de chirurgie guidée par l'image et des équipements chirurgicaux assistés par navigation

Le marché britannique des équipements de chirurgie guidée par l'image et de navigation assistée devrait connaître une croissance annuelle moyenne (TCAC) considérable, stimulé par la prise de conscience croissante de la précision chirurgicale, des interventions mini-invasives et des systèmes de navigation basés sur l'IA. Les hôpitaux et les centres chirurgicaux spécialisés investissent de plus en plus dans des plateformes intégrées combinant imagerie en temps réel, planification chirurgicale et guidage peropératoire. Le besoin croissant d'améliorer les résultats pour les patients, de réduire la durée opératoire et de minimiser les complications favorise l'adoption de ces technologies. Une infrastructure de santé robuste et des programmes de recherche clinique performants soutiennent la croissance du marché. Le Royaume-Uni met également l'accent sur l'intégration de la télémédecine et les flux de travail chirurgicaux numériques, favorisant ainsi l'adoption de systèmes avancés.

Aperçu du marché italien des équipements de chirurgie guidée par l'image et des équipements chirurgicaux assistés par navigation

Le marché italien des équipements de chirurgie guidée par l'image et de navigation assistée est sur le point de connaître la croissance annuelle moyenne de croissance la plus rapide au cours de la période de prévision, en raison de l'augmentation des dépenses de santé, de la hausse du volume des interventions chirurgicales et de la sensibilisation croissante aux procédures mini-invasives. Les hôpitaux et cliniques privées italiens adoptent des systèmes de navigation assistée pour les chirurgies orthopédiques, neurologiques et oncologiques. La préférence pour les plateformes de planification et d'imagerie basées sur l'IA améliore la précision chirurgicale et réduit le temps de récupération des patients. Le soutien gouvernemental aux technologies de santé avancées accélère l'adoption. L'intégration avec des systèmes compacts et portables permet un déploiement flexible dans les blocs opératoires. L'accent mis par l'Italie sur la modernisation des infrastructures chirurgicales stimule l'expansion du marché.

Part de marché des équipements chirurgicaux guidés par l'image et assistés par navigation en Europe

L'industrie européenne des équipements de chirurgie guidée par l'image et des équipements chirurgicaux assistés par navigation est principalement dirigée par des entreprises bien établies, notamment :

- Medtronic (Irlande)

- Koninklijke Philips NV (Pays-Bas)

- Canon Medical Systems Corporation (Japon)

- Intuitive Surgical, Inc. (États-Unis)

- Johnson & Johnson et ses filiales (États-Unis)

- CMR Surgical Ltd (Royaume-Uni)

- ESAOTE SpA (Italie)

- Planmeca Oy (Finlande)

- Cydar Medical Ltd (Royaume-Uni)

- Naviswiss AG (Suisse)

- CASCINATION AG (Suisse)

- Chirurgie Quantique (France)

- IMRIS Inc. (Canada)

- BK Medical (Danemark)

- Produits médicaux IZI (États-Unis)

- Medisafe International Ltd (Royaume-Uni)

- Varian Medical Systems, Inc. (États-Unis)

- GE Healthcare (Royaume-Uni)

- Siemens Healthineers AG (Allemagne)

- Brainlab AG (Allemagne)

Quels sont les développements récents sur le marché européen des équipements de chirurgie guidée par l’image et des équipements chirurgicaux assistés par navigation ?

- En août 2025, Sony et Siemens Healthineers ont annoncé une collaboration stratégique mondiale visant à combiner le système d'angiographie Artis de Siemens avec la plateforme de gestion audiovisuelle Nucleus de Sony. Ce partenariat vise à améliorer les solutions thérapeutiques guidées par l'image en intégrant une imagerie avancée à une gestion audiovisuelle fluide, améliorant ainsi la précision et l'efficacité chirurgicales.

- En mars 2025, Philips et le Centre médical universitaire de Leyde (LUMC) ont inauguré le Centre de thérapie guidée par l'image de Leyde (LIGT), utilisant la technologie Philips pour traiter davantage de patients de manière mini-invasive. Le centre est équipé de systèmes d'imagerie de pointe, dont divers systèmes interventionnels Azurion, un AngioCT Spectral et des arceaux Zenition 70, et vise à traiter 50 à 60 patients par jour.

- En juin 2025, le système de guidage robotisé Mazor de Medtronic a été récompensé aux Surgical Robotics Industry Awards. Ce système intègre la navigation chirurgicale à la planification opératoire, améliorant ainsi l'efficacité et la précision des chirurgies rachidiennes.

- En juin 2025, Philips a annoncé la réussite des premières interventions en Europe utilisant le cathéter d'échocardiographie intracardiaque (ICE) VeriSight Pro 3D au Centre médical universitaire de Mayence et à l'hôpital Robert Bosch de Stuttgart. Ce cathéter miniaturisé et orientable offre une visualisation détaillée de l'anatomie cardiaque par accès veineux fémoral, facilitant ainsi des interventions telles que la réparation de la valve tricuspide.

- En juin 2025, MicroPort MedBot a annoncé la réussite des toutes premières téléchirurgies intra-européennes réalisées avec son robot chirurgical Toumai certifié CE. Cette étape marque une avancée significative dans la chirurgie robotique à distance en Europe.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.