Europe Injectable Drug Delivery Market

Taille du marché en milliards USD

TCAC :

%

USD

155.98 Billion

USD

368.64 Billion

2024

2032

USD

155.98 Billion

USD

368.64 Billion

2024

2032

| 2025 –2032 | |

| USD 155.98 Billion | |

| USD 368.64 Billion | |

| % | |

|

Europe Segmentation du marché de la livraison de médicaments injectables, par type (dispositifs de livraison de médicaments injectables et formulation de la livraison de médicaments injectables), modèle d'utilisation (soins curatifs, immunisation, etc.), mode d'administration (peau, circulatoire/muskosquelettique, organes et système nerveux central), application (maladie auto-immune, troubles hormonaux, maladies orphelines, oncologie, etc.), utilisateur final (hospitales et cliniques, soins de santé à domicile, laboratoires de recherche, compagnies pharmaceutiques et biotechnologiques, etc.), canal de distribution ( Pharmacie hospitalière, pharmacies, traiteur direct et pharmacie en ligne)- Tendances de l'industrie et prévisions à 2032

Taille du marché de la livraison de médicaments injectables en Europe

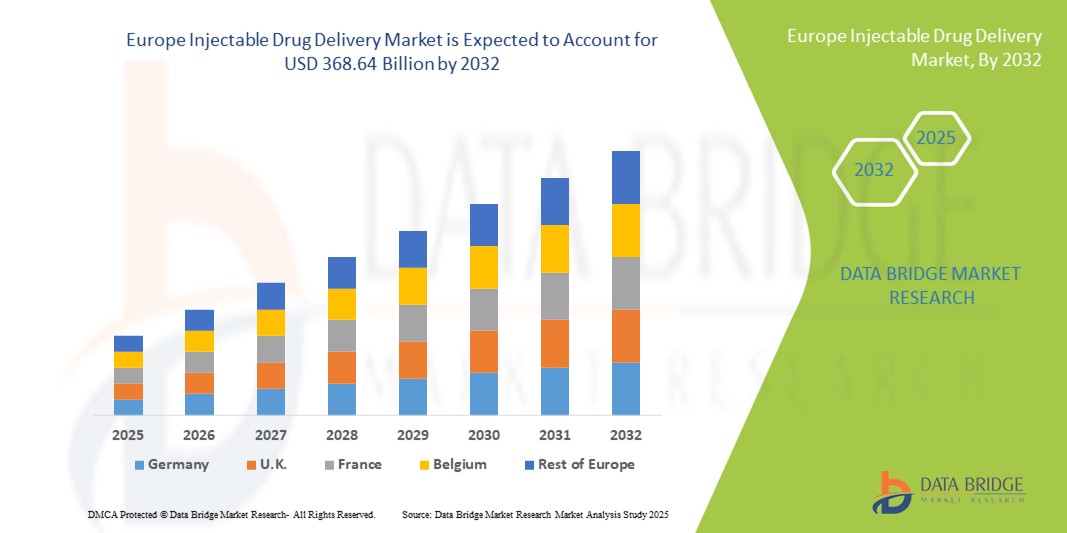

- La taille du marché européen des médicaments injectables a été évaluée àUSD 155,98 milliards en 2024et devrait atteindreUSD 368,64 milliards d ' ici à 2032, à unTCAC de 11,35%pendant la période de prévision

- La croissance du marché est en grande partie attribuable à la prévalence croissante des maladies chroniques, à la demande croissante de thérapies auto-administrées et aux innovations en cours dans les technologies de distribution de médicaments, par exemple :injecteurs automatiques, seringues prérempliesetinjecteurs portables

- De plus, l'accent mis de plus en plus sur les solutions de santé centrées sur le patient, combinées à des cadres réglementaires favorables et à l'expansion des produits biologiques et des biosimilaires, place les systèmes de distribution de médicaments injectables comme un choix privilégié dans les hôpitaux et les soins à domicile. Ces facteurs alimentent collectivement l'adoption de solutions injectables de livraison de médicaments, ce qui accélère la croissance du marché.

Europe - Analyse du marché des médicaments injectables

- Les systèmes de distribution de médicaments injectables, y compris les dispositifs et les formulations, sont de plus en plus essentiels dans les soins de santé modernes en raison de leur précision, de leur facilité d'utilisation et de leur compatibilité avec les produits biologiques, les vaccins et les médicaments à haute viscosité dans les hôpitaux, les cliniques et les établissements de soins à domicile.

- La demande croissante de médicaments injectables est principalement attribuable à la prévalence croissante des maladies chroniques et des orphelines, à l'adoption croissante de thérapies auto-administrées et aux innovations technologiques dans les systèmes d'administration sûrs, conviviaux et intégrés.

- L'Allemagne a dominé le marché européen de la livraison de médicaments injectables avec la plus grande part de revenus de 37,2 % en 2024, soutenue par des infrastructures de soins de santé avancées, une forte adoption de produits biologiques, des cadres réglementaires solides et une présence importante d'acteurs clés du marché, avec une augmentation de l'adoption de médicaments injectables et de formulations dans les hôpitaux et les soins de santé à domicile

- L'Italie devrait être le pays qui connaîtra la croissance la plus rapide sur le marché européen des médicaments injectables au cours de la période prévue en raison de l'augmentation des dépenses de santé, de la sensibilisation accrue aux programmes de vaccination et de la demande croissante de soins curatifs et de thérapies spécialisées.

- Le segment des dispositifs de livraison de médicaments injectables a dominé le marché avec une part de marché de 42,8 % en 2024, tirée par des innovations dans les injecteurs automatiques, les seringues préremplies et les injecteurs portables qui améliorent la commodité, la sécurité et la conformité des patients.

Portée du rapport et segmentation du marché de la livraison de drogues injectables en Europe

| Attributs | Europe Livraison de médicaments injectables Principales perspectives du marché |

| Segments couverts |

|

| Pays couverts | Europe

|

| Principaux acteurs du marché |

|

| Possibilités de marché |

|

| Infos sur la valeur ajoutée | En plus des renseignements sur les scénarios du marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse des parts de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, une vue d'ensemble des matières premières et des consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de la livraison de drogues injectables en Europe

Progrès réalisés dans les appareils connectés et les appareils pour patients

- Une tendance significative et accélérée sur le marché européen de la livraison de médicaments injectables est le développement d'appareils connectés et intelligents, tels que les auto-injecteurs et les injecteurs portables, permettant une surveillance en temps réel et une meilleure adhésion des patients

- Par exemple, les auto-injecteurs connectés peuvent transmettre des données d'injection aux fournisseurs de soins de santé, permettant le suivi à distance de l'adhésion au traitement et de l'exactitude de la posologie, améliorant les résultats des patients

- L'intégration avec les plateformes de santé numériques permet des fonctionnalités telles que des rappels d'injection, des relevés de dose et des alertes pour les doses oubliées. Par exemple, les seringues préremplies intelligentes peuvent informer les patients ou les soignants par l'intermédiaire d'applications smartphone, améliorant la conformité à la gestion des maladies chroniques

- Ces systèmes interconnectés facilitent la gestion centralisée de la thérapie des patients, intégrant le suivi des injections à des outils plus larges de surveillance de la santé tels que les glycomètres ou les moniteurs de pression artérielle

- Cette tendance vers des appareils injectables intelligents, centrés sur le patient et connectés numériquement transforme les attentes des utilisateurs en matière d'administration thérapeutique. Par conséquent, des entreprises comme Ypsomed développent des injecteurs intelligents avec surveillance en temps réel, connectivité de l'application, et le suivi de la dose pour améliorer la commodité du patient

- La demande de dispositifs injectables connectés et compatibles avec les données augmente rapidement tant dans les hôpitaux que dans les établissements de soins à domicile, car les patients et les fournisseurs de soins de santé privilégient de plus en plus la commodité, l'exactitude et l'adhésion à l'administration des médicaments.

Dynamique du marché européen des médicaments injectables

Chauffeur

Augmentation de la prévalence des maladies chroniques et de la préférence pour l'autoadministration

- La prévalence croissante des maladies chroniques et auto-immunes, associée à la préférence croissante des patients pour les thérapies auto-administrées, est un facteur important de la demande croissante de systèmes de distribution de médicaments injectables.

- Par exemple, les patients atteints de diabète ou de polyarthrite rhumatoïde adoptent de plus en plus des auto-injecteurs et des seringues préremplies pour usage à domicile, réduisant la dépendance à l'égard des visites à l'hôpital et améliorant la commodité

- Les appareils injectables offrent une sécurité accrue, un dosage de précision et une facilité d'utilisation, supportant l'adhésion efficace au traitement et réduisant les erreurs d'administration. Par exemple, des stylos intelligents avec mémoire de dose permettent aux patients de suivre avec précision leur utilisation de médicaments

- En outre, l'accent croissant mis sur les solutions de santé centrées sur le patient et les plans de traitement personnalisés conduit à l'adoption de systèmes de distribution de médicaments injectables plus faciles à utiliser à la maison.

- La commodité, l'exactitude, la réduction de la dépendance à l'hôpital et l'autonomisation des patients sont des facteurs clés qui propulsent l'adoption dans les hôpitaux et les soins à domicile. La tendance à l'intégration numérique de la santé et de la télémédecine accélère encore la croissance du marché

Restriction/Défi

Coûts élevés des instruments et exigences réglementaires en matière de conformité

- Le coût relativement élevé des dispositifs injectables de pointe et les exigences réglementaires strictes posent des défis importants à une plus grande pénétration du marché en Europe. Les auto-injecteurs avancés et les injecteurs portables viennent souvent avec des prix élevés, ce qui peut limiter l'adoption, en particulier dans les segments sensibles aux prix

- Par exemple, les injecteurs connectés intelligents avec des fonctions de surveillance numérique sont plus chers que les seringues préremplies traditionnelles, ce qui rend abordable une préoccupation pour certains fournisseurs de soins de santé et patients

- Les obstacles réglementaires liés à l'innocuité, à l'efficacité et aux processus d'approbation des instruments augmentent les coûts de mise en marché et de développement. Par exemple, le respect du Règlement sur les dispositifs médicaux (MRM) dans l'UE exige une évaluation et une documentation cliniques approfondies.

- Assurer la sécurité des patients, la fiabilité des appareils et la conformité à la réglementation tout en gérant les coûts est essentiel pour l'acceptation du marché

- Surmonter ces défis grâce à la conception rentable d'appareils, à la rationalisation des voies d'approbation et à l'éducation des patients aux avantages des systèmes injectables avancés est essentiel pour une croissance soutenue

Portée du marché de la livraison de drogues injectables en Europe

Le marché est segmenté en fonction du type, du modèle d'utilisation, du mode d'administration, de l'application, de l'utilisateur final et du canal de distribution.

- Par type

Sur la base du type, le marché européen de la livraison de médicaments injectables est segmenté en dispositifs de livraison de médicaments injectables et formulations de médicaments injectables. Le segment des dispositifs de livraison de médicaments injectables a dominé le marché avec la plus grande part de revenus de 42,8 % en 2024, tirée par les innovations dans les injecteurs automatiques, les seringues préremplies et les injecteurs portables qui améliorent la commodité et l'adhésion des patients. Les hôpitaux et les fournisseurs de soins à domicile préfèrent de plus en plus les appareils qui permettent un dosage précis, minimisent les erreurs et soutiennent l'auto-administration, en particulier pour les traitements des maladies chroniques et auto-immunes. L'adoption d'un appareil est encore alimentée par l'intégration de plateformes de santé numériques qui fournissent une surveillance, des rappels et un suivi de l'adhésion. La disponibilité de dispositifs compatibles avec les produits biologiques et les vaccins à haute viscosité améliore leur préférence par rapport aux formulations traditionnelles. De solides investissements en R-D par des acteurs de premier plan dans l'ergonomie, la sécurité et la connectivité des appareils soutiennent également la domination du marché. Les principales entreprises se concentrent sur les appareils connectés qui permettent la rétroaction en temps réel et la surveillance thérapeutique pour augmenter l'engagement des patients.

Le segment de la formulation injectable devrait connaître la croissance la plus rapide entre 2025 et 2032 en raison de l'adoption croissante de produits biologiques, de vaccins et de médicaments spécialisés. Les formulations qui nécessitent une livraison stable, précise et efficace, comme les produits biologiques à forte concentration, sont à l'origine de la demande de formulations injectables de pointe. Les entreprises pharmaceutiques investissent dans de nouvelles formulations qui réduisent la fréquence des doses, améliorent la conformité des patients et permettent l'administration à domicile. En outre, l'attention croissante accordée aux médicaments orphelins et aux thérapies ciblées accroît le besoin de formulations injectables spécialisées. L'augmentation des approbations réglementaires pour les nouveaux médicaments et biosimilaires en Europe soutient également la croissance de ce segment. Le pipeline croissant de produits biologiques complexes accélère encore la demande de formulations novatrices.

- Par modèle d'utilisation

Sur la base des habitudes d'utilisation, le marché est segmenté en soins curatifs, immunisation et autres. Le segment des soins curatifs a dominé en 2024 en raison de la forte demande de traitements injectables pour les maladies chroniques, les troubles auto-immuns et les thérapies oncologiques. Les hôpitaux et les cliniques comptent de plus en plus sur des thérapies injectables pour fournir des traitements précis et efficaces, et la préférence des patients pour l'auto-administration renforce ce segment. Les fournisseurs de soins de santé apprécient les solutions injectables pour leur capacité à fournir des doses contrôlées, à réduire le temps d'hospitalisation et à améliorer l'adhésion au traitement. Le segment bénéficie également d'innovations continues dans l'ergonomie des appareils et les caractéristiques de sécurité. Les applications de soins curatifs font souvent appel à des outils de surveillance numériques pour optimiser les résultats thérapeutiques, renforçant ainsi l'attrait de ce segment. Des plateformes de soins de santé intégrées combinant suivi thérapeutique et gestion des patients soutiennent également la croissance segmentaire.

Le segment de l'immunisation devrait connaître la croissance la plus rapide au cours de la période prévue, en raison de l'augmentation des programmes de vaccination en Europe, y compris la grippe, les rappels COVID-19 et d'autres vaccinations préventives. Les seringues préremplies et les auto-injecteurs sont préférés pour leur facilité d'utilisation, pour réduire le risque de contamination et pour accélérer l'administration dans les campagnes de vaccination de masse. Une sensibilisation accrue aux soins de santé préventifs, aux initiatives gouvernementales et à l'augmentation des dépenses de santé publique contribuent à l'expansion de ce segment. Les entreprises investissent également dans des vaccins combinés et des modes de prestation novateurs pour répondre efficacement à la demande de vaccination.

- Par mode d'administration

Sur la base du mode d'administration, le marché est segmenté en peau, circulatoire/musculosquelettique, organes et système nerveux central (SNC). Le segment circulatoire/musculosquelettique a dominé en 2024 en raison de la forte prévalence de thérapies injectables pour l'arthrite, les affections cardiovasculaires et d'autres troubles systémiques. Les hôpitaux et les soins à domicile préfèrent de plus en plus les injections pour l'absorption rapide des médicaments, la posologie précise et les formulations à action prolongée. Ce segment bénéficie d'innovations dans les auto-injecteurs et les injecteurs portables qui améliorent la conformité des patients et réduisent la douleur d'administration. L'intégration avec les plateformes numériques pour suivre l'adhésion à la thérapie renforce encore le segment. La prévalence croissante des affections musculo-squelettiques et cardiovasculaires chroniques stimule la demande à long terme. Les entreprises développent également des dispositifs ergonomiques pour améliorer le confort et la convivialité des patients.

Le segment du SNC devrait connaître la croissance la plus rapide au cours de la période de prévision en raison de l'augmentation de la prévalence des troubles neurologiques et de l'adoption croissante de traitements injectables ciblant des affections du SNC comme la sclérose en plaques et la maladie de Parkinson. Les progrès technologiques dans les dispositifs d'administration de médicaments, y compris les injecteurs sans aiguille et les systèmes de perfusion intelligents, facilitent une administration plus sécuritaire et plus pratique du SNC. La sensibilisation accrue des patients et les options de soins à domicile contribuent à l'expansion du segment. L'augmentation de la R-D dans les produits biologiques ciblés par le SNC stimule également la demande de produits injectables spécialisés.

- Par demande

Sur la base de l'application, le marché est segmenté en maladies auto-immunes, troubles hormonaux, maladies orphelines, oncologie, et autres. Le segment des maladies auto-immunes a dominé en 2024, en raison de la prévalence croissante de maladies comme la polyarthrite rhumatoïde, le psoriasis et la maladie de Crohn. Les seringues préremplies et les auto-injecteurs sont préférés pour l'auto-administration, ce qui améliore la conformité des patients et réduit les visites à l'hôpital. Les hôpitaux et les fournisseurs de soins à domicile valorisent les appareils qui permettent un dosage précis et un minimum d'inconfort par injection. Les efforts de R-D pharmaceutique visant les produits biologiques pour les troubles auto-immuns stimulent davantage la croissance du marché. L'intégration aux outils d'adhésion numérique améliore l'engagement des patients. Les politiques gouvernementales de soutien à la gestion des maladies chroniques stimulent également l'adoption de segments.

Le segment oncologique devrait connaître la croissance la plus rapide de 2025 à 2032 en raison de la demande croissante de traitements injectables contre le cancer, y compris les anticorps monoclonaux et les produits biologiques ciblés. L'incidence croissante du cancer, associée à la préférence des patients pour les thérapies à domicile, alimente l'adoption. Des formulations innovantes et des dispositifs de livraison connectés qui améliorent la sécurité, la précision de dosage et l'adhérence soutiennent ce segment d'expansion rapide. Les hôpitaux et les cliniques spécialisées en cancérologie adoptent de plus en plus ces solutions avancées. L'investissement dans des thérapies oncologiques personnalisées contribue également à la croissance des segments.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché est segmenté en hôpitaux et cliniques, soins de santé à domicile, laboratoires de recherche, sociétés pharmaceutiques et biotechnologiques, etc. Les hôpitaux et les cliniques ont dominé le marché en 2024 avec la plus grande part des revenus en raison du volume élevé de patients, de l'infrastructure de soins de santé avancée et du recours à des thérapies injectables pour les maladies aiguës et chroniques. Ces paramètres préfèrent les appareils et les formulations qui assurent un dosage précis, minimisent les erreurs d'administration et soutiennent les soins intégrés des patients. De solides partenariats avec des sociétés pharmaceutiques facilitent également l'accès à des solutions injectables de pointe. Les hôpitaux bénéficient également de l'intégration numérique pour la gestion thérapeutique. Les politiques gouvernementales en matière de soins de santé et l'aide au remboursement renforcent encore l'adoption des hôpitaux.

Le segment des soins à domicile devrait connaître la croissance la plus rapide au cours de la période prévue en raison de la préférence croissante pour les thérapies auto-administrées, le vieillissement de la population et l'augmentation de la prévalence des maladies chroniques. Des appareils connectés et conviviaux, ainsi qu'une surveillance numérique, améliorent l'adhérence et la commodité des patients et stimulent la croissance. L'expansion des services de soins à domicile et des solutions de gestion des patients à distance soutient également le segment. Le segment bénéficie d'une sensibilisation accrue à l'autonomisation des patients et à la réduction des coûts de la prestation des soins de santé.

- Par canal de distribution

Sur la base du canal de distribution, le marché est segmenté en pharmacie hospitalière, pharmacies, appels d'offres directs et pharmacie en ligne. La pharmacie hospitalière a dominé en 2024 en raison de l'accès direct à des thérapies injectables pour les soins hospitaliers et ambulatoires, assurant une distribution contrôlée et une manipulation appropriée. Les hôpitaux préfèrent les dispositifs d'approvisionnement et les formulations de fournisseurs fiables pour maintenir la qualité et la conformité réglementaire. L'intégration avec l'inventaire hospitalier et les systèmes de surveillance numérique soutient également ce segment de domination. Les pharmacies hospitalières facilitent également l'approvisionnement en vrac et l'efficacité de la chaîne d'approvisionnement. Les relations établies avec les fabricants pharmaceutiques renforcent encore leur position sur le marché.

On s'attend à ce que le segment des pharmacies en ligne enregistre la croissance la plus rapide au cours de la période de prévision en raison de l'augmentation de l'adoption de la pharmacopée électronique, de la commodité et de la demande croissante de thérapies injectables à domicile. Les plateformes numériques offrent un accès facile aux dispositifs et aux formulations, en particulier pour la gestion des maladies chroniques et les soins préventifs, en soutenant l'expansion rapide de ce canal. Les pharmacies en ligne tirent également parti de la télémédecine et de la consultation numérique pour améliorer les offres de services. L'augmentation de la pénétration d'Internet et le confort des consommateurs avec les achats en ligne accélèrent encore la croissance.

Europe Marché des médicaments injectables Analyse régionale

- L'Allemagne a dominé le marché européen de la livraison de médicaments injectables avec la plus grande part de revenus de 37,2 % en 2024, soutenue par des infrastructures de soins de santé avancées, une forte adoption de produits biologiques, des cadres réglementaires solides et une présence importante d'acteurs clés du marché, avec une augmentation de l'adoption de médicaments injectables et de formulations dans les hôpitaux et les soins de santé à domicile

- Les fournisseurs de soins de santé et les patients du pays valorisent de plus en plus les dispositifs et les formulations qui assurent un dosage précis, la facilité de l'auto-administration et l'intégration avec les plateformes de surveillance numérique pour améliorer l'adhésion aux traitements

- Cette large adoption s'appuie en outre sur des investissements substantiels en R-D, une forte présence de l'industrie pharmaceutique et biotechnologique et une prise de conscience accrue des soins axés sur le patient, l'établissement de systèmes de distribution de médicaments injectables comme choix privilégié dans les établissements de soins hospitaliers et à domicile.

Aperçu du marché allemand de la livraison de médicaments injectables

L'Allemagne a dominé le marché européen des médicaments injectables avec la plus grande part des revenus de 37,2 % en 2024, grâce à une infrastructure de soins de santé avancée, à une forte adoption de produits biologiques et à un solide soutien réglementaire aux dispositifs et formulations innovants de médicaments. Les hôpitaux et les fournisseurs de soins à domicile préfèrent de plus en plus les auto-injecteurs, les seringues préremplies et les appareils portables pour un dosage précis, une réduction des erreurs d'administration et une meilleure conformité des patients. L'intégration à des plateformes de santé numériques permet de suivre les thérapies, de les rappeler et de suivre l'adhésion, ce qui renforce encore l'adoption. L'Allemagne met l'accent sur l'innovation, les soins centrés sur le patient et les solutions de soins de santé durables, ce qui favorise l'adoption généralisée des soins hospitaliers et à domicile. Les principaux acteurs du secteur pharmaceutique et de la biotechnologie investissent fortement dans les technologies connexes de livraison de médicaments, améliorant ainsi la sécurité et la commodité des appareils. La combinaison d'une recherche-développement robuste, d'un soutien réglementaire et d'une sensibilisation élevée des patients fait de l'Allemagne le marché dominant en Europe.

Aperçu du marché de la livraison de médicaments injectables au Royaume-Uni

On s'attend à ce que le marché des médicaments injectables au Royaume-Uni augmente à un TCAC remarquable au cours de la période de prévision, en raison de la demande croissante de thérapies auto-administrées et de solutions injectables pour les soins à domicile. La prévalence croissante des affections chroniques, telles que les troubles auto-immuns et les déséquilibres hormonaux, encourage les patients à adopter des seringues préremplies et des auto-injecteurs. La forte infrastructure de soins de santé du Royaume-Uni, associée à l'adoption croissante de la santé numérique, devrait continuer à stimuler la croissance du marché. Les patients et les fournisseurs de soins donnent également la priorité à des systèmes d'administration sûrs, conviviaux et connectés afin d'améliorer l'adhésion et la surveillance thérapeutique.

France Aperçu du marché de la livraison de médicaments injectables

Le marché français de la livraison de médicaments injectables devrait croître régulièrement, grâce à la demande croissante de produits biologiques, de vaccins et de thérapies auto-administrées. Les fournisseurs de soins de santé français et les patients adoptent des seringues préremplies et des auto-injecteurs pour améliorer la conformité, la sécurité et la commodité des traitements. Un solide soutien réglementaire, une infrastructure hospitalière avancée et une sensibilisation accrue des patients à la gestion des maladies chroniques renforcent encore la croissance du marché. L'intégration de solutions de santé numériques, telles que les applications de surveillance thérapeutique, favorise l'adoption dans les hôpitaux et les établissements de soins à domicile.

Italie Fourniture de médicaments injectables Aperçu du marché

Le marché italien des médicaments injectables devrait connaître la croissance la plus rapide au cours de la période de prévision, en raison de l'augmentation des dépenses de santé, de l'augmentation de la prévalence des maladies chroniques et de la préférence croissante des patients pour les thérapies auto-administrées. Les hôpitaux et les fournisseurs de soins à domicile adoptent de plus en plus des auto-injecteurs avancés et des seringues préremplies pour améliorer l'observance et réduire la dépendance à l'hôpital. Les initiatives gouvernementales favorisant l'immunisation et la gestion des maladies chroniques appuient également l'expansion du marché. L'adoption de plateformes numériques de surveillance de la santé améliore l'engagement des patients et l'exactitude de la thérapie.

Part du marché européen des médicaments injectables

L'industrie européenne de la livraison de médicaments injectables est principalement dirigée par des entreprises bien établies, notamment:

- Société Terumo (Japon)

- AbbVie Inc. (États-Unis)

- Merck & Co., Inc. (États-Unis)

- SCHOTT Pharma AG & Co. KGaA (Allemagne)

- Gerresheimer AG (Allemagne)

- Activer les injections, Inc. (États-Unis)

- MedinCell S.A. (France)

- Biogen Inc. (États-Unis)

- Novo Nordisk A/S (Danemark)

- Sanofi (France)

- Bayer AG (Allemagne)

- Novartis AG (Suisse)

- F. Hoffmann-La Roche Ltd (Suisse)

- GSK plc (Royaume-Uni)

- Johnson & Johnson Services, Inc. (États-Unis)

- Pfizer Inc. (États-Unis)

- Eli Lilly and Company (États-Unis)

- AstraZeneca (Royaume-Uni)

- Boehringer Ingelheim International GmbH (Allemagne)

Quelles sont les évolutions récentes en Europe sur le marché de la livraison de drogues injectables?

- En juillet 2025, la société Terumo a annoncé le lancement commercial de son système d'injection intradermique Immucise en Europe. Ce dispositif est conçu pour fournir des vaccins et d'autres médicaments approuvés par voie intradermique, offrant des avantages tels que la réduction du volume d'injection et l'amélioration du confort du patient. Le lancement souligne l'engagement de Terumo à faire progresser les technologies de livraison de médicaments sur le marché européen

- En mars 2025, Enable Injections a annoncé que son système de transfert de seringues enFuse avait reçu l'approbation CE Mark en vertu du règlement de l'UE sur les dispositifs médicaux. Cette plateforme de livraison de médicaments portable est conçue pour améliorer le confort et la conformité des patients en permettant l'auto-administration des produits biologiques à la maison

- En juillet 2024, Sanofi envisage d'investir jusqu'à 1,78 milliard de dollars pour moderniser son installation de production d'insuline à action prolongée à Francfort, en Allemagne. Cette évolution reflète l'attractivité de l'Allemagne en tant que plaque tournante de la fabrication pharmaceutique, notamment à la lumière des investissements récents d'entreprises comme Eli Lilly et Daiichi Sankyo

- En mai 2024, Eisai et Biogen ont commencé à soumettre à la FDA américaine une version injectable sous la peau de leur médicament Alzheimer, Leqembi. La nouvelle formulation vise à offrir un schéma posologique plus pratique que la forme intraveineuse actuellement approuvée, qui nécessite des perfusions bihebdomadaires. Si elle est approuvée, la version injectable pourrait améliorer considérablement l'adhésion du patient et élargir l'accès au marché.

- En novembre 2023, Eli Lilly a annoncé son intention de construire sa première usine de fabrication en Allemagne, investissant USD 2,70 milliards dans une usine de haute technologie à Alzey. Cette installation vise à améliorer la production de produits et d'appareils injectables, en répondant à la demande croissante de traitements contre le diabète et l'obésité, y compris les médicaments Mounjaro et Zepbound

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.