Europe Internet Things Iot Healthcare Market

Taille du marché en milliards USD

TCAC :

%

USD

8.08 Billion

USD

27.25 Billion

2024

2032

USD

8.08 Billion

USD

27.25 Billion

2024

2032

| 2025 –2032 | |

| USD 8.08 Billion | |

| USD 27.25 Billion | |

| % | |

|

Marché européen de l'Internet des objets (IoT) dans le secteur de la santé, par composant (appareils, logiciels, services), déploiement (cloud, sur site), taille de l'organisation (grandes entreprises, petites et moyennes entreprises), application (télémédecine, surveillance des patients, imagerie connectée, opérations cliniques, autres) et pays - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché européen de l'Internet des objets (IoT) dans le secteur de la santé

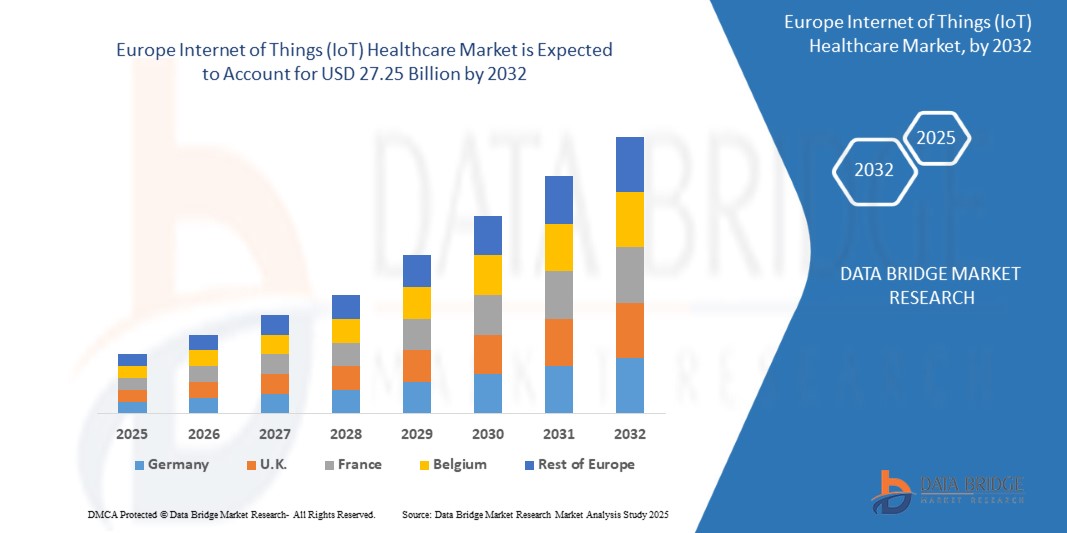

- La taille du marché européen de l'Internet des objets (IoT) dans le secteur de la santé était évaluée à 8,08 milliards USD en 2024 et devrait atteindre 27,25 milliards USD d'ici 2032 , à un TCAC de 16,4 % au cours de la période de prévision.

- Cette croissance significative est due à l’adoption croissante d’appareils médicaux compatibles IoT, à la demande croissante de surveillance à distance des patients et à l’intégration de solutions d’IA et basées sur le cloud pour améliorer la prestation de soins de santé.

Analyse du marché européen de l'Internet des objets (IoT) dans le secteur de la santé

- Les solutions IoT Healthcare utilisent des appareils connectés, l'IA et des plates-formes cloud pour permettre la surveillance des patients en temps réel, rationaliser les opérations cliniques et améliorer les résultats des soins de santé grâce à des informations basées sur les données.

- Le marché est propulsé par la prévalence croissante des maladies chroniques, les progrès des technologies de santé portables et le besoin de solutions de soins de santé rentables dans les hôpitaux et les cliniques.

- L'Allemagne domine le marché en raison de son infrastructure de santé avancée, de son adoption élevée des technologies IoT et de la présence d'acteurs clés comme Medtronic, Philips et GE Healthcare.

- L’Allemagne devrait connaître une croissance régulière, alimentée par les investissements gouvernementaux dans la santé numérique et l’adoption croissante de solutions de télémédecine.

- Le segment de la surveillance des patients devrait détenir une part de marché significative d'environ 34,88 % en 2025, stimulé par la demande de données de santé en temps réel et de solutions de soins à distance.

Portée du rapport et segmentation du marché de la santé de l'Internet des objets (IoT)

|

Attributs |

Informations clés sur le marché de l'Internet des objets (IoT) dans le secteur de la santé |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché européen de l'Internet des objets (IoT) dans le secteur de la santé

« Adoption de solutions de santé basées sur l'IoT et l'IA »

- Les appareils compatibles IoT, tels que les objets connectés et les capteurs intelligents, fournissent des données sur les patients en temps réel, permettant des soins proactifs et réduisant les réadmissions à l’hôpital.

- Les analyses basées sur l’IA prédisent les risques pour la santé des patients en analysant les données des appareils IoT, en améliorant les diagnostics et en personnalisant les plans de traitement.

Par exemple, en septembre 2024, Philips s'est associé à AWS pour améliorer sa plateforme HealthSuite, en intégrant des analyses basées sur l'IA pour la surveillance à distance des patients dans les hôpitaux.

- Ces solutions améliorent la prise de décision clinique, favorisant ainsi leur adoption dans les applications de télémédecine et de surveillance des patients.

- Cette tendance favorise l’évolutivité, permettant aux prestataires de soins de santé de gérer efficacement les données des patients dans des établissements distribués.

Dynamique du marché européen de l'Internet des objets (IoT) dans le secteur de la santé

Conducteur

« Demande croissante de surveillance à distance des patients et de gestion des maladies chroniques »

- Les solutions de surveillance à distance basées sur l’IoT permettent aux prestataires de soins de santé de suivre la santé des patients en temps réel, réduisant ainsi le besoin de visites en personne et améliorant la gestion des maladies chroniques.

- Le vieillissement croissant de la population et la prévalence croissante des maladies chroniques, telles que le diabète et les maladies cardiovasculaires, stimulent la demande de solutions de santé IoT.

Par exemple, un rapport HIMSS de 2023 a noté que 65 % des hôpitaux américains ont adopté la surveillance basée sur l’IoT pour réduire les réadmissions de patients de 25 %.

- Ces solutions s’alignent sur des modèles de soins basés sur la valeur, améliorant les résultats pour les patients et réduisant les coûts des soins de santé.

Opportunité

« Développement de l'Internet des objets (IoT) dans le cloud pour les soins de santé dans les PME »

- Les plateformes IoT basées sur le cloud offrent aux établissements de santé de petite et moyenne taille des outils abordables pour surveiller les patients à distance et rationaliser les opérations.

- Ces solutions permettent aux PME d’améliorer les soins aux patients, de réduire les coûts opérationnels et de concurrencer les plus grands prestataires de soins de santé.

Par exemple, en juin 2024, Cerner a lancé une plateforme IoT cloud native pour les PME, dotée d'une surveillance à distance et d'analyses basées sur l'IA.

- L’adoption croissante de la santé numérique dans les zones rurales et mal desservies alimente la demande des PME en solutions basées sur le cloud.

- La flexibilité des plateformes cloud soutient la croissance des PME, créant ainsi d’importantes opportunités de marché.

Retenue/Défi

« Préoccupations liées à la confidentialité des données et défis d'interopérabilité »

- Le stockage de données sensibles sur les patients sur des plateformes cloud soulève des inquiétudes concernant les cyberattaques et le respect de réglementations telles que HIPAA et GDPR.

- L'intégration des solutions de santé IoT aux systèmes hospitaliers existants est complexe, ce qui augmente les coûts et les délais de déploiement

Par exemple, un rapport Gartner de 2023 a souligné que 50 % des prestataires de soins de santé étaient confrontés à des problèmes d’interopérabilité lors du déploiement d’outils basés sur l’IoT.

- L’absence de protocoles standardisés sur les appareils IoT complique l’intégration transparente, entravant ainsi l’adoption.

- Il est essentiel de garantir la sécurité grâce à des mesures de cryptage et de conformité robustes pour maintenir la confiance dans les solutions de santé IoT.

Portée du marché européen de l'Internet des objets (IoT) dans le secteur de la santé

Le marché est segmenté en fonction du composant, du déploiement, de la taille de l’organisation et de l’application.

|

Segmentation |

Sous-segmentation |

|

Par composant |

|

|

Par déploiement |

|

|

Par taille d'organisation |

|

|

Par application |

|

En 2025, le segment de la surveillance des patients devrait dominer le segment des applications

Le segment de la surveillance des patients devrait détenir une part de marché d'environ 34,88 % en 2025, stimulé par le besoin de données de santé en temps réel et de solutions de soins à distance.

Le segment du déploiement dans le cloud devrait représenter la plus grande part du marché du déploiement au cours de la période de prévision.

En 2025, le segment du déploiement cloud devrait représenter une part de marché de 57,26 %, grâce à son évolutivité, sa rentabilité et sa capacité à répondre aux besoins de soins de santé distribués.

« L'Allemagne détient la plus grande part du marché européen de l'IoT dans le secteur de la santé »

- L'Allemagne domine le marché en raison de son infrastructure informatique de santé avancée, de l'adoption généralisée d'appareils compatibles IoT et de la présence de fournisseurs de premier plan comme Medtronic, Philips et GE Healthcare.

- La région bénéficie d’investissements importants dans l’analyse de la santé basée sur l’IA et d’une forte concentration sur les initiatives de télémédecine et de santé numérique.

- La forte pénétration des appareils portables et le soutien gouvernemental à la numérisation des soins de santé stimulent davantage la croissance du marché.

« L'Allemagne devrait enregistrer un TCAC significatif sur le marché européen de l'IoT dans le domaine de la santé »

- L’Allemagne devrait connaître une croissance régulière, portée par les initiatives gouvernementales promouvant la santé numérique, l’adoption croissante de la télémédecine et les investissements dans les infrastructures de santé intelligentes.

- L’accent mis par le pays sur l’amélioration de l’accès aux soins de santé dans les zones reculées accélère l’adoption des solutions IoT.

- Le rôle croissant des objets connectés et de la surveillance à distance dans la gestion des maladies chroniques soutient davantage la croissance du marché.

Part de marché de l'Internet des objets (IoT) dans le secteur de la santé en Europe

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les principaux leaders du marché opérant sur le marché sont :

- Medtronic plc (États-Unis)

- Koninklijke Philips NV (Pays-Bas)

- GE Healthcare (États-Unis)

- Cisco Systems, Inc

- IBM Corporation (États-Unis)

- Cerner Corporation (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Qualcomm Life, Inc. (États-Unis)

- Honeywell International Inc. (États-Unis)

- Microsoft Corporation (États-Unis)

Derniers développements sur le marché européen de l'Internet des objets (IoT) dans le domaine de la santé

- En avril 2023, Medtronic a lancé une version améliorée de son système Guardian Connect, intégrant des analyses prédictives basées sur l'IA pour la surveillance continue de la glycémie. Cette mise à jour a permis le partage de données en temps réel avec les professionnels de santé, ciblant ainsi la gestion du diabète et améliorant les résultats pour les patients.

- En août 2023, Philips a lancé une plateforme HealthSuite améliorée, une solution cloud dédiée à l'IoT dans le domaine de la santé, offrant une connectivité améliorée pour les appareils portables et un suivi des patients en temps réel. Cette plateforme prend en charge la télémédecine et l'intégration aux systèmes hospitaliers, visant à améliorer l'efficacité clinique.

- En février 2024, GE Healthcare a lancé une version IoT de son échographe Versana, intégrant des fonctions de diagnostic et de surveillance à distance basées sur l'IA. Ce lancement visait à permettre l'imagerie connectée aux petites cliniques, favorisant ainsi son adoption en soins ambulatoires.

- En juillet 2024, Cerner a lancé une plateforme IoT cloud native conçue pour les PME, offrant un suivi à distance des patients, des analyses prédictives et une intégration avec Microsoft Azure. Cette solution visait à simplifier l'adoption de la santé numérique pour les petits prestataires de soins, répondant ainsi à la demande des zones rurales.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.