Europe Interventional Cardiology Peripheral Vascular Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

4.91 Billion

USD

8.43 Billion

2025

2033

USD

4.91 Billion

USD

8.43 Billion

2025

2033

| 2026 –2033 | |

| USD 4.91 Billion | |

| USD 8.43 Billion | |

| % | |

|

Segmentation du marché européen des dispositifs de cardiologie interventionnelle et vasculaires périphériques, par produit (ballons d'angioplastie, stents, cathéters, endoprothèses vasculaires pour la réparation d'anévrismes, filtres de veine cave inférieure, dispositifs de modification de la plaque, accessoires et dispositifs de modification du flux hémodynamique), type (conventionnel et standard), procédure (intervention iliaque, fémoro-poplitée, tibiale, angioplastie périphérique, thrombectomie artérielle et athérectomie périphérique), indication (artériopathie périphérique et intervention coronarienne), groupe d'âge (gériatrique, adultes et pédiatrique), utilisateur final (hôpitaux, centres de chirurgie ambulatoire, établissements de soins, cliniques et autres), canal de distribution (appel d'offres direct, distributeurs tiers et autres) - Tendances du secteur et prévisions jusqu'en 2033

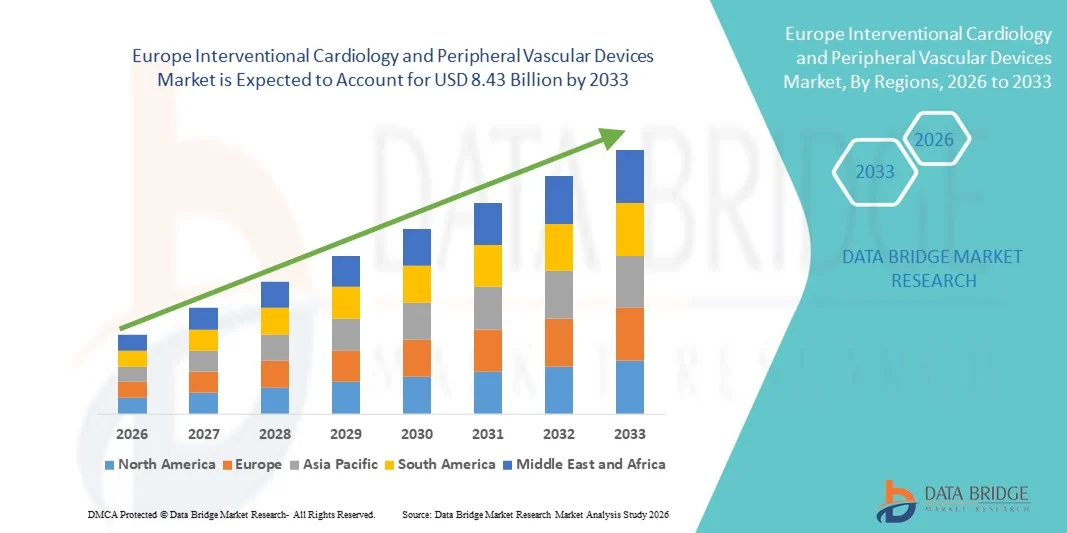

Taille du marché européen des dispositifs de cardiologie interventionnelle et vasculaires périphériques

- Le marché européen des dispositifs de cardiologie interventionnelle et vasculaires périphériques était évalué à 4,91 milliards de dollars en 2025 et devrait atteindre 8,43 milliards de dollars d'ici 2033 , avec un TCAC de 7,00 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies cardiovasculaires, l'adoption grandissante des procédures mini-invasives et l'innovation technologique continue en cardiologie interventionnelle et dans le domaine des dispositifs vasculaires, qui, ensemble, améliorent l'efficacité des procédures et les résultats cliniques dans les systèmes de santé européens.

- De plus, des cadres réglementaires favorables, une infrastructure de soins de santé solide et une population gériatrique croissante exigeant des solutions de soins cardiaques avancées stimulent l'adoption accrue de la cardiologie interventionnelle et des dispositifs vasculaires périphériques dans les hôpitaux et les centres cardiaques spécialisés, renforçant ainsi la forte expansion du marché tout au long de la période de prévision.

Analyse du marché européen des dispositifs de cardiologie interventionnelle et vasculaires périphériques

- La cardiologie interventionnelle et les dispositifs vasculaires périphériques, notamment les ballons d'angioplastie , les stents, les cathéters, les endoprothèses de réparation d'anévrisme, les filtres de veine cave inférieure et les dispositifs de modification de la plaque, constituent des éléments de plus en plus essentiels des soins cardiovasculaires modernes, tant dans les hôpitaux que dans les centres de cardiologie spécialisés, en raison de leur caractère mini-invasif, de leur efficacité procédurale et de leur capacité à améliorer les résultats pour les patients.

- La demande croissante pour ces dispositifs est principalement alimentée par la prévalence accrue des maladies artérielles périphériques et coronariennes, l'adoption croissante de procédures mini-invasives telles que l'angioplastie périphérique, la thrombectomie artérielle et les interventions fémoro-poplitées, ainsi que par les progrès technologiques constants qui améliorent la sécurité, l'efficacité et la facilité d'utilisation des procédures.

- L'Allemagne a dominé le marché en 2025 avec la plus grande part de revenus (28,5 %), grâce à une infrastructure de santé avancée, des dépenses de santé élevées et une forte présence d'acteurs clés du secteur des dispositifs médicaux.

- La Pologne devrait être le pays connaissant la croissance la plus rapide au cours de la période de prévision, en raison de l'augmentation des investissements dans les soins de santé, de l'expansion des réseaux hospitaliers et d'une sensibilisation accrue aux traitements cardiovasculaires mini-invasifs chez les adultes et les personnes âgées.

- Le segment des stents a dominé le marché avec une part de marché de 42,1 % en 2025, grâce à son efficacité clinique prouvée, son utilisation généralisée dans de nombreuses interventions et les innovations continues qui améliorent la sécurité et les résultats à long terme pour les patients.

Portée du rapport et segmentation du marché européen des dispositifs de cardiologie interventionnelle et vasculaires périphériques

|

Attributs |

Aperçu du marché européen des dispositifs de cardiologie interventionnelle et vasculaires périphériques |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché européen des dispositifs de cardiologie interventionnelle et vasculaires périphériques

Progrès des procédures mini-invasives et guidées par l'image

- Une tendance significative et croissante sur le marché européen de la cardiologie interventionnelle et des dispositifs vasculaires périphériques est l'adoption grandissante des procédures mini-invasives et guidées par l'image, qui améliorent les résultats pour les patients tout en réduisant les temps de récupération.

- Par exemple, les stents à élution médicamenteuse et les endoprothèses biorésorbables sont de plus en plus souvent associés à des techniques d'imagerie intravasculaire telles que l'IVUS et l'OCT afin d'améliorer la précision et la sécurité des procédures.

- L'intégration de systèmes d'imagerie et de navigation avancés aux dispositifs interventionnels permet aux cardiologues d'optimiser le positionnement des dispositifs, de prédire les résultats des procédures et de réduire les risques de complications, améliorant ainsi l'efficacité globale des interventions.

- Ces innovations permettent une planification centralisée des interventions et une surveillance en temps réel, facilitant ainsi une meilleure prise de décision clinique dans les hôpitaux et les centres cardiaques spécialisés.

- Cette tendance vers des interventions plus précises, efficaces et respectueuses du patient redéfinit en profondeur les attentes en matière de soins cardiovasculaires, avec des entreprises telles que Boston Scientific et Abbott qui développent des systèmes de stents guidés par l'image avec retour d'information en temps réel pour les opérateurs.

- La demande en dispositifs interventionnels permettant des procédures mini-invasives avancées et l'intégration de l'imagerie connaît une croissance rapide dans les hôpitaux et les centres spécialisés, car les patients et les professionnels de santé privilégient de plus en plus la sécurité, l'efficacité et la réussite des interventions.

- L'interopérabilité accrue des dispositifs avec les plateformes de santé numérique et les dossiers médicaux électroniques permet un meilleur suivi post-opératoire et des résultats plus précis, optimisant ainsi l'utilisation des dispositifs et la prise de décision clinique.

Dynamique du marché européen des dispositifs de cardiologie interventionnelle et vasculaires périphériques

Conducteur

Prévalence croissante des maladies cardiovasculaires et vieillissement de la population

- La prévalence croissante des maladies cardiovasculaires et le vieillissement de la population sont des facteurs importants de la demande accrue en cardiologie interventionnelle et en dispositifs vasculaires périphériques.

- Par exemple, en mars 2025, Abbott a lancé en Europe des stents et des cathéters à ballonnet de nouvelle génération conçus pour les interventions périphériques et coronaires complexes, favorisant ainsi leur adoption dans les hôpitaux.

- Face à l'augmentation de l'incidence des maladies cardiovasculaires, les procédures interventionnelles offrent des alternatives mini-invasives et vitales à la chirurgie ouverte, présentant des avantages considérables tant pour les patients que pour les professionnels de santé.

- De plus, le développement de centres cardiaques spécialisés et de laboratoires de cathétérisme de pointe fait des dispositifs interventionnels une composante essentielle des soins cardiovasculaires modernes, permettant ainsi d'accroître le nombre d'interventions.

- La sensibilisation croissante aux options de traitement, associée aux innovations technologiques telles que les stents à élution médicamenteuse et les systèmes de cathéters avancés, favorise l'adoption de ces dispositifs chez les adultes et les personnes âgées.

- Par exemple, les hôpitaux utilisent de plus en plus les dispositifs d'angioplastie périphérique et de thrombectomie artérielle pour traiter les cas complexes, ce qui élargit le marché des produits spécialisés.

- Le renforcement des collaborations entre les fabricants de dispositifs et les institutions de recherche stimule le développement de nouveaux dispositifs et l'amélioration des techniques procédurales, contribuant ainsi à la croissance du marché.

Retenue/Défi

Coûts élevés des dispositifs et obstacles à la conformité réglementaire

- Le coût relativement élevé des dispositifs interventionnels de pointe et les exigences réglementaires strictes en vigueur dans les pays européens constituent un défi important pour la croissance du marché.

- Par exemple, les retards de remboursement et la complexité des procédures d'approbation du règlement européen relatif aux dispositifs médicaux (MDR) peuvent limiter l'adoption rapide des nouveaux stents, cathéters et dispositifs endovasculaires dans les hôpitaux et les centres spécialisés.

- Il est crucial, pour une pénétration de marché plus large, de s'attaquer à ces défis liés aux coûts et à la conformité grâce au soutien de l'assurance maladie, aux modèles de tarification basés sur la valeur et aux orientations réglementaires.

- De plus, certains établissements de santé des pays émergents d'Europe peuvent être confrontés à des contraintes budgétaires, ce qui peut retarder l'adoption de dispositifs haut de gamme tels que les échafaudages biorésorbables ou les filtres IVC avancés.

- Bien que les résultats des procédures s'améliorent, la combinaison du coût des dispositifs, des obstacles liés à la conformité et des exigences de formation du personnel peut freiner une adoption rapide, en particulier dans les petits hôpitaux ou cliniques.

- Pour une croissance durable du marché, il sera essentiel de surmonter ces défis grâce à des dispositifs économiques, des processus réglementaires simplifiés et des programmes de formation des opérateurs.

- Par exemple, les hôpitaux peuvent rencontrer des retards dans l'intégration de nouveaux dispositifs en raison de la nécessité de former le personnel spécialisé et de moderniser les équipements, ce qui ralentit les taux d'adoption.

- L'hétérogénéité des politiques de remboursement entre les pays européens peut créer des obstacles pour les petits hôpitaux ou cliniques, limitant ainsi leur accès aux dispositifs interventionnels de pointe malgré une forte demande clinique.

Portée du marché européen de la cardiologie interventionnelle et des dispositifs vasculaires périphériques

Le marché est segmenté en fonction du produit, du type, de la procédure, de l'indication, du groupe d'âge, de l'utilisateur final et du canal de distribution.

- Sous-produit

Le marché est segmenté, selon le type de produit, en ballons d'angioplastie, stents, cathéters, endoprothèses pour la réparation endovasculaire d'anévrismes, filtres de veine cave inférieure (VCI), dispositifs de modification de la plaque, accessoires et dispositifs de modification du flux hémodynamique. Le segment des stents dominait le marché en 2025, représentant 42,1 % des revenus, grâce à son efficacité clinique dans les interventions coronaires et périphériques. Les stents assurent une perméabilité vasculaire fiable, réduisant ainsi les taux de resténose, et sont largement utilisés dans les hôpitaux et les centres spécialisés. Leur large gamme de types, incluant les stents à élution médicamenteuse et les stents biorésorbables, répond aux différents besoins des patients et aux lésions complexes. Les nombreuses données cliniques attestant de la sécurité et des résultats des stents confortent leur adoption. Les principaux acteurs du marché investissent dans l'innovation en matière de stents afin d'améliorer les systèmes de pose, la flexibilité et la facilité d'utilisation. Les hôpitaux privilégient souvent les stents pour les interventions à fort volume et pour le traitement des maladies multivaisseaux. Un système de remboursement solide en Allemagne, en France et au Royaume-Uni favorise également leur utilisation généralisée.

Le segment des ballons d'angioplastie devrait connaître la croissance la plus rapide au cours de la période de prévision, portée par l'adoption croissante des angioplasties périphériques chez les personnes âgées et les adultes. Les ballons sont indispensables à la prédilatation avant la pose d'un stent et aux interventions isolées sur les vaisseaux de petit calibre ou situés sous le genou. Les progrès réalisés, tels que les ballons enrobés de médicaments et les ballons spécifiques pour les lésions complexes, stimulent leur utilisation. Leur caractère mini-invasif, leur efficacité à rétablir le flux sanguin et la réduction des risques liés à la procédure les rendent particulièrement attractifs. La sensibilisation croissante des médecins et le développement des infrastructures de cathétérisme cardiaque dans les pays européens émergents contribuent également à cette croissance. Les fabricants proposent des modèles de ballons innovants afin d'améliorer le profil de franchissement, la maniabilité et la sécurité, renforçant ainsi la préférence des cliniciens.

- Par type

Le marché est segmenté, selon le type de dispositif, en dispositifs conventionnels et dispositifs standard. Le segment des dispositifs standard a dominé le marché en 2025 grâce à son efficacité clinique avérée, sa large disponibilité et sa compatibilité avec de nombreuses procédures. Les dispositifs standard, notamment les stents et les ballons largement utilisés, sont privilégiés pour leurs résultats prévisibles et leur profil de sécurité bien documenté. Les hôpitaux et les centres ambulatoires disposent souvent de stocks de dispositifs standard pour les interventions courantes, garantissant ainsi leur disponibilité immédiate. Les autorisations réglementaires et la prise en charge des dispositifs standard sont également bien établies en Europe, ce qui favorise leur adoption. Les fabricants établis continuent d'optimiser les dispositifs standard pour améliorer leurs performances et leur facilité d'utilisation. Les cliniciens s'appuient fréquemment sur les dispositifs standard pour les interventions coronaires et périphériques de routine. La formation et la familiarisation des professionnels de santé avec ces dispositifs renforcent encore leur position dominante.

Le segment conventionnel devrait connaître la croissance la plus rapide au cours de la période de prévision, portée par les innovations technologiques et l'adoption croissante de dispositifs conventionnels de nouvelle génération, tels que les stents biorésorbables et les filtres de veine cave inférieure (VCI) de pointe. Ces dispositifs sont de plus en plus utilisés dans les procédures spécialisées et les interventions complexes. Leur capacité à réduire les complications à long terme, à faciliter l'implantation et à améliorer les résultats hémodynamiques les rend particulièrement attractifs. L'émergence d'hôpitaux en Europe de l'Est et le développement des laboratoires de cathétérisme dans des pays comme la Pologne et l'Espagne contribuent à cette croissance. Les entreprises investissent massivement dans la recherche et le développement afin de concevoir des dispositifs conventionnels plus flexibles, plus durables et plus performants sur le plan clinique, ce qui stimule leur adoption sur le marché.

- Par procédure

Selon le type d'intervention, le marché est segmenté en interventions iliaques, fémoro-poplitées, tibiales (sous le genou), angioplasties périphériques, thrombectomies artérielles et athérectomies périphériques. Le segment des interventions fémoro-poplitées dominait le marché en 2025, représentant la plus grande part des revenus, en raison de la forte prévalence de l'artériopathie périphérique dans la région fémoro-poplitée. Ces interventions nécessitent souvent la pose de stents, de ballonnets et de cathéters spécialisés, ce qui en fait des moteurs de revenus essentiels pour les fabricants de dispositifs. Les hôpitaux et les centres spécialisés privilégient les dispositifs adaptés à ces procédures en raison du volume important de patients et de leur efficacité clinique. Les progrès technologiques réalisés dans le domaine des stents flexibles et des ballonnets enrobés de médicaments ont amélioré les résultats dans ce segment. Les cliniciens privilégient de plus en plus les procédures mini-invasives au niveau de l'artère fémoro-poplitée en raison de la réduction des temps de récupération et du faible taux de complications. Leur large adoption en Allemagne, en France et au Royaume-Uni consolide encore leur position dominante.

Le segment de l'angioplastie périphérique devrait connaître la croissance la plus rapide au cours de la période de prévision, porté par la demande croissante d'interventions mini-invasives pour les lésions des vaisseaux sous-géniculés et des petits vaisseaux. Les progrès réalisés en matière de ballons d'angioplastie à élution de médicament et de ballons spécialisés améliorent la perméabilité et réduisent la resténose. La prévalence croissante du diabète et de l'artériopathie périphérique chez les adultes et les personnes âgées contribue à l'augmentation du nombre d'interventions. Les hôpitaux des pays émergents d'Europe investissent dans les infrastructures de cathétérisme cardiaque, ce qui favorise l'adoption de cette technique. Les fabricants de dispositifs s'attachent à proposer des ballons performants et de faible épaisseur, adaptés aux lésions complexes. La formation et la maîtrise des procédures améliorent les taux d'adoption parmi les cardiologues interventionnels.

- Par indication

En fonction de l'indication, le marché est segmenté en artériopathie périphérique et intervention coronarienne. Le segment de l'intervention coronarienne dominait le marché en 2025, du fait de la forte prévalence de la maladie coronarienne et du volume important d'interventions en Europe occidentale. Les dispositifs tels que les stents, les ballons et les cathéters sont largement utilisés lors des interventions coronariennes, s'appuyant sur des données cliniques solides et des politiques de remboursement adéquates. Les hôpitaux privilégient les dispositifs coronaires pour les angioplasties coronaires percutanées (ICP) de routine, notamment en Allemagne, en France et au Royaume-Uni. Les innovations telles que les stents à élution médicamenteuse et les stents biorésorbables favorisent encore leur adoption. Les cliniciens privilégient les interventions coronariennes mini-invasives pour réduire la durée d'hospitalisation et accélérer la convalescence. L'intégration de l'imagerie avancée aux dispositifs coronaires améliore la précision des interventions et les résultats.

Le segment des maladies artérielles périphériques devrait connaître la croissance la plus rapide au cours de la période de prévision, alimentée par la prévalence croissante de l'AOMI chez les personnes âgées et les adultes. Les interventions sur les artères fémoropoplitées, tibiales et iliaques se développent rapidement, stimulant la demande en ballons, stents et dispositifs d'athérectomie. Les progrès technologiques réalisés dans le domaine des dispositifs à élution de médicaments et des dispositifs spécialisés améliorent les résultats cliniques, la sécurité et la perméabilité à long terme. Les hôpitaux et les centres de chirurgie ambulatoire adoptent de plus en plus les interventions ciblées sur l'AOMI. L'expansion sur les marchés émergents européens et la sensibilisation croissante des médecins contribuent à cette croissance rapide.

- Par groupe d'âge

Le marché est segmenté par groupe d'âge en gériatrie, adultes et pédiatrie. Le segment gériatrique dominait le marché en 2025, sous l'effet de la prévalence croissante des maladies cardiovasculaires et des artériopathies périphériques chez les personnes âgées. Les patients gériatriques nécessitent fréquemment la pose de stents, de ballons et de cathéters pour des interventions coronaires et périphériques, ce qui fait de ce segment une source de revenus importante. Les hôpitaux privilégient le choix des dispositifs en fonction de leur sécurité et de leur efficacité clinique chez les patients âgés. Les avancées technologiques, telles que les stents à profil bas et les endoprothèses biorésorbables, sont particulièrement bénéfiques pour les interventions gériatriques. Les recommandations cliniques mettent l'accent sur les procédures mini-invasives dans ce groupe, ce qui favorise l'adoption de ces dispositifs. La sensibilisation croissante et les programmes de dépistage en Europe contribuent également à l'essor de ces procédures.

Le segment des adultes devrait connaître la croissance la plus rapide au cours de la période de prévision, alimentée par l'augmentation de l'incidence des facteurs de risque cardiovasculaires, tels que le diabète, l'hypertension et l'obésité, chez les adultes de 30 à 65 ans. Les interventions mini-invasives sont de plus en plus privilégiées par rapport à la chirurgie ouverte, ce qui stimule la demande en stents, ballons et systèmes de cathéters de pointe. Les hôpitaux et les centres spécialisés investissent dans des dispositifs performants adaptés aux patients adultes. Les campagnes de sensibilisation et les programmes de soins préventifs contribuent à l'augmentation du nombre d'interventions. Les pays européens émergents, dont les laboratoires de cathétérisme se développent, soutiennent les interventions auprès des patients adultes. Les fabricants s'attachent à développer des dispositifs optimisés pour les adultes afin d'améliorer les résultats cliniques et l'efficacité des interventions.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, centres de chirurgie ambulatoire, établissements de soins infirmiers, cliniques et autres. Le segment des hôpitaux dominait le marché en 2025, représentant la plus grande part des revenus, grâce à la disponibilité d'infrastructures de pointe, de salles de cathétérisme et d'équipes de cardiologie spécialisées. Les hôpitaux réalisent un grand nombre d'interventions nécessitant une large gamme de stents, de ballons et de cathéters. Ils disposent également de processus d'approvisionnement établis et d'un accès aux systèmes de remboursement, ce qui favorise l'adoption de ces dispositifs. Les principaux hôpitaux d'Allemagne, de France et du Royaume-Uni sont parmi les premiers à adopter les nouvelles technologies et innovations. L'intégration des interventions guidées par imagerie en milieu hospitalier améliore le taux de réussite des procédures. Les hôpitaux servent également de centres de formation pour les cardiologues interventionnels, renforçant ainsi l'utilisation de ces dispositifs.

Le segment des centres de chirurgie ambulatoire devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, porté par l'essor des interventions mini-invasives et des traitements en ambulatoire. L'adoption des centres de chirurgie ambulatoire progresse grâce à la baisse des coûts des interventions, la réduction de la durée d'hospitalisation et la préférence croissante des patients pour les traitements réalisés le jour même. Les angioplasties périphériques, la pose de stents et les thrombectomies sont de plus en plus pratiquées dans ces centres. Le développement des centres de chirurgie ambulatoire dans les pays émergents d'Europe soutient cette croissance. Les fabricants ciblent ces centres avec des dispositifs compacts et faciles d'utilisation, adaptés aux interventions en ambulatoire. La sensibilisation accrue aux soins de santé et la prise en charge des interventions ambulatoires par les assurances contribuent également à cette adoption.

- Par canal de distribution

Selon le canal de distribution, le marché se segmente en appels d'offres directs, distributeurs tiers et autres. En 2025, le segment des appels d'offres directs dominait le marché, représentant la part la plus importante grâce aux relations étroites entre les fabricants de dispositifs et les hôpitaux. Ce type d'appel d'offres permet aux hôpitaux d'acquérir des dispositifs interventionnels de grande valeur, tels que les stents et les ballons, à des prix négociés. Les principaux acteurs disposent d'équipes de vente dédiées pour assurer la formation, le support technique et l'accompagnement procédural. En Allemagne, en France et au Royaume-Uni, les accords d'appel d'offres directs garantissent la disponibilité rapide des dispositifs pour les interventions à grande échelle. Les hôpitaux privilégient les canaux directs pour les dispositifs complexes nécessitant un service et un support continus. Un cadre réglementaire rigoureux et une couverture de remboursement étendue favorisent également l'approvisionnement direct.

Le segment des distributeurs tiers devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, grâce à l'expansion de leur présence dans les pays émergents d'Europe et auprès des petites cliniques et centres ambulatoires. Les distributeurs assurent un approvisionnement rentable et flexible en dispositifs tels que les ballons, les cathéters et les accessoires. Ils facilitent la pénétration rapide du marché pour les nouveaux produits et garantissent une livraison rapide aux établissements les plus isolés. Les fabricants tirent parti des réseaux de distribution pour accroître l'adoption de leurs dispositifs et réduire les difficultés logistiques. La croissance en Europe de l'Est et la demande croissante de procédures mini-invasives soutiennent également l'expansion du réseau de distribution. Les distributeurs tiers permettent en outre d'assurer la formation et le support produit sur les marchés où la vente directe est limitée.

Analyse régionale du marché européen des dispositifs de cardiologie interventionnelle et vasculaires périphériques

- L'Allemagne a dominé le marché en 2025 avec la plus grande part de revenus (28,5 %), grâce à une infrastructure de santé avancée, des dépenses de santé élevées et une forte présence d'acteurs clés du secteur des dispositifs médicaux.

- En Allemagne, patients et cliniciens apprécient grandement l'efficacité clinique, le caractère mini-invasif et la précision des interventions par stent, ballonnet et cathéter, qui améliorent les résultats pour les patients et réduisent les temps de convalescence.

- Cette adoption généralisée est également favorisée par des politiques de remboursement bien établies, des dépenses de santé élevées et la présence de fabricants de dispositifs de pointe et de start-ups innovantes, faisant de l'Allemagne un pôle d'excellence pour les interventions coronaires et périphériques.

Analyse du marché allemand des dispositifs de cardiologie interventionnelle et vasculaires périphériques

En 2025, le marché allemand a généré 28,5 % des revenus, grâce à une forte prévalence des maladies coronariennes et artérielles périphériques, conjuguée à des infrastructures hospitalières de pointe et des salles de cathétérisme bien équipées. Les hôpitaux et les centres de cardiologie spécialisés privilégient les interventions mini-invasives (stents, ballons et cathéters) pour optimiser la prise en charge des patients. La présence de grands fabricants de dispositifs médicaux, de start-ups innovantes et de politiques de remboursement avantageuses stimule la croissance du marché. L'intégration de procédures guidées par imagerie avancée améliore la précision et la sécurité des interventions, renforçant ainsi la confiance des cliniciens dans l'adoption de ces dispositifs. L'accent mis en Allemagne sur la prise en charge centrée sur le patient et les programmes de formation continue pour les cardiologues interventionnels contribuent à la stabilité du volume d'interventions. Par ailleurs, les innovations technologiques dans la conception des stents et des ballons alimentent la demande pour les interventions coronariennes et périphériques.

Aperçu du marché français des dispositifs de cardiologie interventionnelle et vasculaires périphériques

En 2025, le marché français représentait 17,3 % des revenus européens, porté par la hausse de la prévalence des maladies cardiovasculaires et l'adoption croissante des procédures dans les hôpitaux et les centres ambulatoires. Les établissements de santé français privilégient les interventions mini-invasives afin de réduire la durée d'hospitalisation et d'améliorer les résultats de convalescence. Un soutien important du gouvernement en matière de remboursement et des réseaux hospitaliers bien établis facilitent la large diffusion des dispositifs. Les hôpitaux ont de plus en plus recours aux stents de pointe, aux ballons enrobés de médicaments et aux systèmes de cathéters pour les interventions coronaires et périphériques. La formation continue des cardiologues interventionnels et l'intégration des technologies d'imagerie contribuent aux taux de réussite élevés des procédures. La France connaît également une croissance des interventions périphériques, générant une demande pour les ballons spécialisés, les dispositifs d'athérectomie et les systèmes de stents.

Aperçu du marché britannique des dispositifs de cardiologie interventionnelle et vasculaires périphériques

Le marché britannique devrait connaître une croissance annuelle composée (TCAC) remarquable, portée par la prévalence croissante des maladies cardiovasculaires et l'intérêt grandissant pour les interventions mini-invasives. Les hôpitaux et les centres spécialisés développent leurs salles de cathétérisme et adoptent des stents, des ballons et des filtres de veine cave inférieure (VCI) de nouvelle génération. La meilleure information des patients sur les options de traitement et des politiques de remboursement avantageuses favorisent l'augmentation du nombre d'interventions. Les cliniciens utilisent de plus en plus les interventions guidées par imagerie pour les traitements coronaires et périphériques. L'infrastructure de santé performante du Royaume-Uni et son engagement en faveur des soins cardiovasculaires de pointe contribuent à une adoption constante des dispositifs. La demande est en hausse chez les adultes comme chez les personnes âgées, soutenant ainsi une large gamme de produits sur le marché.

Aperçu du marché polonais des dispositifs de cardiologie interventionnelle et vasculaires périphériques

Le marché polonais devrait connaître la croissance la plus rapide d'Europe au cours de la période de prévision, portée par l'augmentation des investissements dans le secteur de la santé et l'expansion des réseaux hospitaliers. Les nouveaux laboratoires de cathétérisme adoptent les stents, les ballons et les dispositifs d'intervention périphérique pour le traitement des maladies coronariennes et artérielles périphériques. La sensibilisation croissante des médecins et des patients aux procédures mini-invasives accélère l'adoption de ces dispositifs. Les fabricants internationaux et locaux développent leurs réseaux de distribution pour répondre à la demande croissante. Les initiatives gouvernementales en matière de santé et les systèmes de remboursement facilitent la pénétration du marché. Par ailleurs, les avancées technologiques telles que les stents à élution médicamenteuse et les stents biorésorbables attirent les cliniciens, contribuant ainsi à une expansion rapide du marché.

Part de marché en Europe de la cardiologie interventionnelle et des dispositifs vasculaires périphériques

L'industrie européenne des dispositifs de cardiologie interventionnelle et vasculaires périphériques est principalement dominée par des entreprises bien établies, notamment :

- Abbott (États-Unis)

- Medtronic (Irlande)

- B. Braun SE (Allemagne)

- BIOTRONIK (Allemagne)

- Biosensors International Group, Ltd. (Suisse)

- Boston Scientific Corporation (États-Unis)

- Terumo Corporation (Japon)

- Edwards Lifesciences Corporation (États-Unis)

- Cook (États-Unis)

- Koninklijke Philips NV (Pays-Bas)

- Cardionovum GmbH (Allemagne)

- AngioDynamics, Inc. (États-Unis)

- BD (États-Unis)

- Merit Medical Systems, Inc. (États-Unis)

- Cordis (États-Unis)

- iVascular SLU (Espagne)

- Balton Sp. z oo (Pologne)

- MicroPort Inc. (Chine)

- Lepu Medical Technology Co., Ltd. (Chine)

Quels sont les développements récents sur le marché européen de la cardiologie interventionnelle et des dispositifs vasculaires périphériques ?

- En janvier 2026, ACIST Medical Systems a lancé le système de diagnostic ACIST Pro sur certains marchés européens sous le marquage CE, offrant une gestion automatisée des contrastes de nouvelle génération conçue pour améliorer la sécurité, la précision et l'efficacité des procédures cardiovasculaires guidées par l'image dans les salles de cathétérisme.

- En juin 2025, Philips a lancé et pris en charge les premiers patients en Europe traités avec son cathéter VeriSight Pro 3D ICE, un dispositif d'imagerie 3D intracardiaque miniaturisé et orientable qui améliore le guidage échographique en temps réel lors des interventions cardiaques structurelles et interventionnelles, et ce, avec une précision accrue sans anesthésie générale.

- En avril 2025, le système SAPIEN M3 Transfemoral TMVR d'Edwards Lifesciences a reçu le marquage CE en Europe, devenant ainsi le premier dispositif de remplacement de la valve mitrale par voie transcathéter utilisant une approche transfémorale pour les patients atteints de régurgitation mitrale symptomatique qui ne sont pas éligibles à la chirurgie ou à la thérapie bord à bord transcathéter, élargissant les options de traitement des maladies cardiaques structurelles dans les laboratoires de cathétérisme européens.

- En septembre 2024, AngioDynamics a annoncé l'obtention du marquage CE pour le système d'athérectomie Auryon destiné au traitement de l'artériopathie oblitérante des membres inférieurs (AOMI). Cette plateforme d'athérectomie laser à semi-conducteurs permet de traiter un large éventail de lésions, au-dessus et au-dessous du genou, élargissant ainsi les options thérapeutiques pour les cas complexes d'AOMI dans les services de chirurgie vasculaire européens.

- En septembre 2022, Haemonetics a obtenu le marquage CE pour ses systèmes de fermeture vasculaire et veineuse Vascade, permettant la commercialisation de solutions innovantes de fermeture artérielle et veineuse fémorale utilisées en cardiologie interventionnelle et dans les procédures vasculaires périphériques, améliorant l'hémostase et réduisant les temps de récupération des patients.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.