Europe Interventional Neurology Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

1.35 Billion

USD

2.54 Billion

2025

2033

USD

1.35 Billion

USD

2.54 Billion

2025

2033

| 2026 –2033 | |

| USD 1.35 Billion | |

| USD 2.54 Billion | |

| % | |

|

Segmentation du marché européen des dispositifs de neurologie interventionnelle, par type de produit (dispositifs d'embolisation et de traitement des anévrismes, angioplastie cérébrale par ballonnet et systèmes de stent, dispositifs de soutien et dispositifs de neurothrombectomie), pathologie (accidents vasculaires cérébraux ischémiques, anévrismes cérébraux, malformations et fistules artérioveineuses et autres), procédure (embolisation, angioplastie, neurothrombectomie et autres), utilisateur final (hôpitaux, cliniques de neurologie, centres de soins ambulatoires et autres) - Tendances du secteur et prévisions jusqu'en 2033

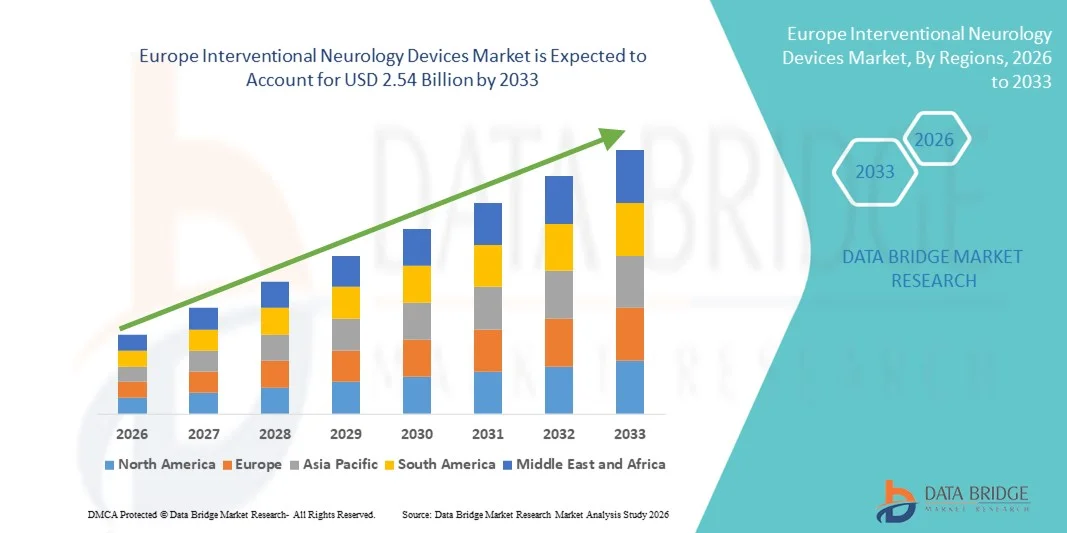

Taille du marché européen des dispositifs de neurologie interventionnelle

- Le marché européen des dispositifs de neurologie interventionnelle était évalué à 1,35 milliard de dollars en 2025 et devrait atteindre 2,54 milliards de dollars d'ici 2033 , avec un TCAC de 8,25 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des troubles neurologiques tels que les accidents vasculaires cérébraux, les anévrismes et les maladies vasculaires intracrâniennes, associée à une adoption croissante des procédures interventionnelles mini-invasives et guidées par l'image dans les hôpitaux et les centres de neurologie spécialisés.

- De plus, la préférence croissante des patients pour des traitements plus sûrs, plus précis et permettant une récupération plus rapide, conjuguée aux progrès technologiques constants des dispositifs neurovasculaires tels que les stents, les coils d'embolisation, les cathéters et les systèmes de thrombectomie, fait des dispositifs de neurologie interventionnelle des outils essentiels des soins neurovasculaires modernes. Ces facteurs convergents accélèrent l'adoption des solutions de neurologie interventionnelle, stimulant ainsi significativement la croissance globale du marché.

Analyse du marché européen des dispositifs de neurologie interventionnelle

- Les dispositifs de neurologie interventionnelle, notamment les stents neurovasculaires, les coils d'embolisation, les dispositifs de thrombectomie et les microcathéters, sont des éléments de plus en plus essentiels des soins neurologiques modernes dans les hôpitaux et les centres de neurologie spécialisés, grâce à leur capacité à permettre un traitement mini-invasif, précis et efficace des accidents vasculaires cérébraux, des anévrismes et autres troubles cérébrovasculaires.

- La demande croissante de dispositifs de neurologie interventionnelle est principalement alimentée par la prévalence accrue des maladies cérébrovasculaires, l'adoption croissante des procédures guidées par l'image et mini-invasives, la sensibilisation accrue des patients et les progrès technologiques constants des dispositifs neurovasculaires qui améliorent la sécurité, le succès des procédures et le temps de récupération.

- Le Royaume-Uni a dominé le marché européen des dispositifs de neurologie interventionnelle en 2025, avec la plus grande part de revenus (28,5 %). Cette domination s'explique par une infrastructure de santé avancée, une forte adoption des procédures neurovasculaires mini-invasives, des politiques de remboursement avantageuses et la présence d'hôpitaux et de centres de neuro-intervention de premier plan, moteurs de l'utilisation de ces dispositifs.

- L'Allemagne devrait connaître la croissance la plus rapide sur le marché européen des dispositifs de neurologie interventionnelle au cours de la période de prévision, sous l'effet de l'augmentation de l'incidence des AVC et des anévrismes, de la hausse des investissements dans les technologies neuro-interventionnelles, de l'adoption de systèmes innovants de thrombectomie et d'embolisation, et de l'augmentation des dépenses de santé axées sur les traitements mini-invasifs.

- Le segment des AVC ischémiques a représenté la plus grande part de revenus (52,1 %) en 2025, ce qui s'explique par la forte prévalence des AVC chez les personnes âgées et l'amélioration du dépistage grâce à l'imagerie avancée.

Portée du rapport et segmentation du marché des dispositifs de neurologie interventionnelle

|

Attributs |

Dispositifs de neurologie interventionnelle : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché européen des dispositifs de neurologie interventionnelle

Adoption croissante des procédures mini-invasives et guidées par l'image

- Une tendance majeure et croissante sur le marché européen des dispositifs de neurologie interventionnelle est l'adoption généralisée des interventions neurovasculaires mini-invasives guidées par l'image.

- Ces interventions, telles que la thrombectomie endovasculaire, l'embolisation d'anévrisme et la pose de stents, permettent de réduire le traumatisme chirurgical, la durée d'hospitalisation et d'améliorer les résultats pour le patient par rapport à la chirurgie ouverte traditionnelle. Dans un contexte d'optimisation de l'efficacité et de la satisfaction des patients, les hôpitaux privilégient de plus en plus ces techniques avancées.

- Par exemple, les principaux centres neurovasculaires allemands mettent en œuvre des systèmes de navigation de haute précision guidés par l'image qui permettent aux médecins de positionner avec exactitude les microcathéters lors de la réparation d'un anévrisme, réduisant ainsi le risque de complications. Les premières données cliniques indiquent que les patients traités par ces techniques interventionnelles avancées bénéficient d'une récupération plus rapide et présentent moins de séquelles neurologiques post-opératoires, ce qui renforce la confiance dans ces dispositifs.

- Par ailleurs, l'intégration de blocs opératoires hybrides équipés de systèmes de fluoroscopie en temps réel, d'angiographie 3D et d'imagerie de navigation ouvre de nouvelles perspectives pour l'adoption de dispositifs interventionnels sophistiqués. En France et aux Pays-Bas, les hôpitaux investissent de plus en plus dans ces configurations hybrides afin de réaliser des neurointerventions complexes de manière plus sûre et plus efficace.

- Cette tendance est également soutenue par la demande croissante d'interventions neurochirurgicales ambulatoires, où les approches mini-invasives permettent une prise en charge plus rapide et réduisent les coûts pour les systèmes de santé.

Dynamique du marché européen des dispositifs de neurologie interventionnelle

Conducteur

Prévalence croissante des troubles neurologiques et incidence des accidents vasculaires cérébraux

- Le principal moteur de ce marché est la prévalence croissante des troubles neurologiques, notamment les accidents vasculaires cérébraux ischémiques et hémorragiques, les anévrismes et les malformations artérioveineuses. Avec le vieillissement de la population en Europe, le fardeau des maladies cérébrovasculaires continue de s'alourdir, nécessitant des solutions interventionnelles de pointe.

- Par exemple, un rapport de 2024 de l'Organisation européenne de lutte contre les AVC a mis en évidence plus de 1,2 million de cas d'AVC en Allemagne et au Royaume-Uni, l'augmentation des taux de survie entraînant une demande accrue de procédures interventionnelles de suivi pour prévenir les récidives.

- Les initiatives de santé publique visant le dépistage et la prise en charge précoces des AVC et des troubles neurovasculaires contribuent également à la croissance du marché. Les campagnes de sensibilisation du public et la généralisation des programmes de dépistage par neuro-imagerie ont entraîné une augmentation des taux d'orientation vers des procédures interventionnelles.

- Des systèmes de remboursement avantageux dans des pays clés, notamment au Royaume-Uni et en Allemagne, facilitent l'adoption par les hôpitaux de dispositifs interventionnels coûteux tels que les stents de dérivation de flux, les coils d'embolisation et les systèmes de thrombectomie. Ces politiques réduisent les obstacles financiers et encouragent les hôpitaux à investir dans des technologies de pointe.

- Les progrès technologiques en matière de dispositifs constituent un autre facteur important. Les améliorations apportées à la conception des cathéters, à la flexibilité des microcathéters, aux systèmes d'administration discrets et à la visibilité accrue sous imagerie augmentent les taux de réussite et la sécurité des interventions, accélérant ainsi leur adoption par le marché.

- L'intégration de l'imagerie assistée par l'IA et des plateformes de navigation robotisée améliore encore la précision et l'efficacité des neurointerventions, créant un cercle vertueux d'adoption des dispositifs et de validation clinique.

Retenue/Défi

Coûts élevés des dispositifs, obstacles réglementaires et pénurie de main-d'œuvre qualifiée

- Malgré le potentiel du marché, plusieurs défis freinent sa croissance rapide. Le coût élevé des dispositifs de neurologie interventionnelle de pointe, tels que les stents compatibles avec l'IRM, les dispositifs de dérivation de flux neurovasculaire et les systèmes de navigation basés sur l'IA, limite leur adoption dans les petits hôpitaux ou les régions aux budgets restreints.

- Les exigences réglementaires européennes strictes, notamment le marquage CE et la conformité au règlement relatif aux dispositifs médicaux (RDM), peuvent retarder les approbations de produits et augmenter les coûts de développement et d'essais cliniques.

- Par exemple, en 2023, un important fabricant de stents de dérivation de flux a subi un retard de 12 mois dans l'obtention du marquage CE en raison d'exigences supplémentaires en matière de preuves cliniques, ce qui a repoussé sa mise sur le marché dans plusieurs pays de l'UE. Ces facteurs limitent parfois la mise sur le marché en temps opportun de dispositifs innovants.

- Un autre obstacle majeur est la pénurie de neuroradiologues interventionnels qualifiés. Si les centres urbains ont accès à des neurochirurgiens et des radiologues interventionnels compétents, les régions rurales et périurbaines manquent souvent de personnel suffisamment formé, ce qui limite la portée des dispositifs de pointe.

- Le recours à des programmes de formation continue pour les médecins et les techniciens engendre des coûts opérationnels supplémentaires pour les hôpitaux, ce qui peut ralentir l'adoption des nouvelles technologies.

- Les défis comprennent également les risques liés aux interventions neuro-médicales complexes, les préoccupations concernant la durabilité à long terme des dispositifs et la nécessité de disposer de données cliniques post-commercialisation solides pour rassurer les professionnels de santé.

- Pour surmonter ces défis, il est nécessaire de mettre en œuvre des initiatives stratégiques telles que des programmes de formation collaborative pour les médecins, le développement de dispositifs à moindre coût, des partenariats avec les établissements universitaires et de recherche, ainsi que des procédures réglementaires simplifiées pour des approbations plus rapides. Ces éléments seront essentiels à une croissance durable et inclusive du marché à travers l'Europe.

Portée du marché européen des dispositifs de neurologie interventionnelle

Le marché est segmenté en fonction du type de produit, de la pathologie de la maladie, de la procédure et de l'utilisateur final.

- Par type de produit

Le marché des dispositifs de neurologie interventionnelle est segmenté, selon le type de produit, en dispositifs d'embolisation et de traitement des anévrismes, systèmes d'angioplastie cérébrale par ballonnet et de pose de stent, dispositifs de soutien et dispositifs de neurothrombectomie. Le segment des dispositifs d'embolisation et de traitement des anévrismes représentait la plus grande part de marché (47,5 %) en 2025, grâce à son utilisation répandue dans le traitement des anévrismes cérébraux et la prévention des ruptures. Les hôpitaux et les cliniques de neurologie privilégient ces dispositifs pour leur caractère mini-invasif, leur précision et leur capacité à réduire le temps de récupération des patients. Les innovations technologiques, telles que les coils détachables et les matériaux emboliques améliorés, ont renforcé la sécurité et les résultats des interventions. La prévalence croissante des anévrismes cérébraux chez les populations vieillissantes, associée à une meilleure connaissance des procédures endovasculaires, favorise leur adoption. Les initiatives gouvernementales promouvant les dispositifs de neurochirurgie de pointe, les systèmes de remboursement et le développement des infrastructures de neuroradiologie interventionnelle stimulent également la demande. La disponibilité des dispositifs en Europe et en Amérique du Nord contribue à la position de leader du marché.

Le segment des dispositifs de neurothrombectomie devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 13,2 %, entre 2026 et 2033. Cette croissance est alimentée par l'augmentation de l'incidence des accidents vasculaires cérébraux ischémiques dans le monde et par l'adoption croissante des procédures de thrombectomie rapide. Les hôpitaux et les centres spécialisés dans les AVC privilégient de plus en plus ces dispositifs pour leur efficacité à rétablir la circulation sanguine et à améliorer les résultats fonctionnels. La sensibilisation accrue aux recommandations de traitement des AVC, l'augmentation des investissements dans les infrastructures dédiées et l'adoption de l'imagerie avancée soutiennent cette trajectoire de croissance. L'expansion du marché est également favorisée par les améliorations apportées à la conception des dispositifs, notamment des cathéters plus petits, des systèmes de navigation améliorés et des dispositifs de sécurité renforcés, les rendant ainsi plus adaptés aux cas neurovasculaires complexes.

- Par pathologie des maladies

En fonction de la pathologie, le marché est segmenté en AVC ischémiques, anévrismes cérébraux, malformations et fistules artérioveineuses, et autres. Le segment des AVC ischémiques représentait la plus grande part de revenus (52,1 %) en 2025, en raison de la forte prévalence des AVC chez les personnes âgées et de l'amélioration du dépistage grâce à l'imagerie avancée. Les hôpitaux et les centres spécialisés dans les AVC utilisent fréquemment des dispositifs de thrombectomie mécanique et de reperfusion par cathéter. L'intervention précoce et les procédures mini-invasives réduisent les séquelles et la durée d'hospitalisation, favorisant ainsi leur adoption. La sensibilisation croissante des patients, la disponibilité de neurologues qualifiés et les initiatives gouvernementales en matière de santé contribuent également à cette croissance. L'intégration technologique de l'imagerie et de la surveillance numérique optimise la planification des traitements et le suivi post-opératoire.

Le segment des malformations artérioveineuses et des fistules devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 12,5 %, entre 2026 et 2033, grâce à une sensibilisation accrue et à un diagnostic plus précoce. Les techniques d'embolisation mini-invasives pour les MAV et les fistules sont privilégiées en raison de la réduction des risques et d'une récupération plus rapide qu'avec la chirurgie ouverte. Les investissements dans les infrastructures de neuroradiologie interventionnelle et les cliniques spécialisées, ainsi que les innovations en matière de microcathéters et d'agents emboliques, favorisent une adoption rapide. L'incidence croissante des malformations vasculaires chez les enfants et les adultes contribue également à la croissance du marché.

- Par procédure

Selon la procédure, le marché est segmenté en embolisation, angioplastie, neurothrombectomie et autres. Le segment de l'embolisation a représenté la plus grande part de revenus (49,8 %) en 2025, car il s'agit de la méthode de choix pour le traitement des anévrismes cérébraux, des MAV et des fistules. Les hôpitaux et les cliniques de neurologie privilégient l'embolisation en raison de son caractère mini-invasif, de la sécurité accrue qu'elle offre aux patients et du temps de récupération réduit. La sensibilisation croissante aux traitements des maladies cérébrovasculaires, les cadres de remboursement favorables et la disponibilité de dispositifs d'embolisation de pointe sont les principaux facteurs de cette domination. L'adoption de modalités d'imagerie avancées, telles que l'angiographie 3D et la planification assistée par l'IA, améliore la précision des procédures. Les autorisations réglementaires pour les coils et les matériaux emboliques innovants en Europe renforcent encore la part de marché de cette technique.

Le segment de la neurothrombectomie devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 13,6 %, entre 2026 et 2033, porté par l'augmentation des cas d'AVC ischémiques et l'adoption clinique croissante des dispositifs mécaniques de thrombectomie. Les hôpitaux adoptent ces dispositifs en raison de leur efficacité prouvée pour rétablir le flux sanguin cérébral et améliorer la survie et les résultats fonctionnels. L'augmentation des investissements dans les structures spécialisées dans la prise en charge des AVC, la mise à jour des recommandations de traitement et les progrès technologiques, tels que les cathéters plus petits et navigables, accélèrent cette croissance. Les campagnes de prévention précoce et les programmes de sensibilisation du public contribuent également à l'expansion de ce segment, notamment dans les pays développés disposant de réseaux de soins spécialisés en AVC.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques de neurologie, centres de soins ambulatoires et autres. Le segment des hôpitaux détenait la plus grande part de revenus (56,3 %) en 2025, grâce à un volume élevé de patients, des infrastructures de pointe et la disponibilité de salles d'intervention. Les hôpitaux privilégient les gammes complètes de dispositifs couvrant le traitement des anévrismes, des AVC et des MAV. Les initiatives gouvernementales, les remboursements et la présence de neurologues qualifiés favorisent également l'adoption de ces dispositifs. Les grands hôpitaux bénéficient par ailleurs d'économies d'échelle et de l'intégration de l'imagerie multimodale, ce qui leur permet de conserver leur position dominante.

Le segment des centres de soins ambulatoires devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 12,9 %, entre 2026 et 2033, porté par la préférence croissante pour les interventions neuro-interventionnelles réalisées en ambulatoire. Les traitements mini-invasifs et les temps de récupération plus courts sont parfaitement adaptés à ce contexte. Les innovations technologiques qui permettent des interventions ambulatoires sûres et efficaces, ainsi que la disponibilité accrue d'appareils d'imagerie et de traitement portables, soutiennent cette croissance. L'adoption de ces pratiques par les cabinets de neurologie privés et les centres de soins spécialisés accélère encore l'expansion du marché. Enfin, le développement dans les zones urbaines et périurbaines où la demande des patients est forte contribue également à cette croissance rapide.

Analyse régionale du marché européen des dispositifs de neurologie interventionnelle

- Le marché européen des dispositifs de neurologie interventionnelle devrait connaître une croissance annuelle composée (TCAC) substantielle tout au long de la période de prévision, principalement sous l'effet de la prévalence croissante des troubles neurovasculaires, tels que les accidents vasculaires cérébraux, les anévrismes cérébraux et les malformations artérioveineuses, ainsi que de la demande croissante d'options de traitement minimalement invasives.

- Les progrès technologiques réalisés dans le domaine des dispositifs médicaux, notamment les dispositifs de thrombectomie, les systèmes de coils, les dispositifs de dérivation de flux et les plateformes de navigation assistées par IA, améliorent la précision des interventions et les résultats pour les patients, stimulant ainsi la croissance du marché. L'augmentation des investissements dans les plateformes de neuro-intervention numérique, conjuguée à une sensibilisation accrue des professionnels de santé à l'importance de l'intervention précoce et des soins préventifs, contribue également à l'expansion du marché.

- De plus, les initiatives gouvernementales promouvant la prise en charge des AVC, le vieillissement de la population et le développement des infrastructures hospitalières en Europe contribuent à l'adoption généralisée de ces dispositifs dans les établissements de santé publics et privés.

Aperçu du marché britannique des dispositifs de neurologie interventionnelle

Le marché britannique des dispositifs de neurologie interventionnelle devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, principalement grâce à une infrastructure de santé de pointe, à l'adoption généralisée des procédures neurovasculaires mini-invasives et à des systèmes de remboursement performants. La présence d'hôpitaux de premier plan et de centres de neuro-intervention spécialisés garantit une utilisation constante des dispositifs innovants, tels que les systèmes de thrombectomie, les coils neurovasculaires et les dispositifs de dérivation de flux. Par ailleurs, la sensibilisation croissante à l'importance d'une intervention précoce dans la prise en charge des AVC et des anévrismes, associée à des programmes de formation solides pour les neuro-interventionnistes, favorise une augmentation du nombre d'interventions. Enfin, les politiques de santé proactives du Royaume-Uni, conjuguées à l'adoption croissante des systèmes d'imagerie et de navigation assistés par l'IA, devraient accélérer la croissance du marché.

Aperçu du marché allemand des dispositifs de neurologie interventionnelle

Le marché allemand des dispositifs de neurologie interventionnelle devrait connaître la croissance la plus rapide d'Europe au cours de la période de prévision, porté par l'augmentation de l'incidence des AVC et des anévrismes, la hausse des dépenses de santé et des investissements substantiels dans les technologies neuro-interventionnelles de pointe. Les hôpitaux et les centres spécialisés adoptent de plus en plus de dispositifs innovants, tels que les systèmes d'embolisation par coils, les dispositifs de thrombectomie assistée par stent et les plateformes de navigation guidées par intelligence artificielle, améliorant ainsi l'efficacité des procédures et la sécurité des patients. L'accent mis par l'Allemagne sur les approches thérapeutiques mini-invasives, conjugué au vieillissement de sa population et au développement de son infrastructure de santé, favorise une large diffusion de ces dispositifs dans les zones urbaines et périurbaines. Par ailleurs, des politiques de remboursement favorables, des essais cliniques en cours et des investissements dans la formation des neurologues interventionnels devraient soutenir la croissance à long terme de ce marché dans le pays.

Part de marché des dispositifs de neurologie interventionnelle en Europe

Le secteur des dispositifs de neurologie interventionnelle est principalement dominé par des entreprises bien établies, notamment :

- Medtronic plc (Irlande)

- Stryker Corporation (États-Unis)

- Boston Scientific Corporation (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Penumbra, Inc. (États-Unis)

- Terumo Corporation (Japon)

- MicroVention, Inc. (États-Unis)

- Johnson & Johnson (États-Unis)

- Cerenovus (États-Unis)

- Extrusion Balt (France)

- Phenox GmbH (Allemagne)

- Société Kaneka (Japon)

- Asahi Intecc Co., Ltd. (Japon)

- NeuroIntervention AG (Suisse)

- Pulse Medical Devices Ltd. (Royaume-Uni)

Dernières évolutions du marché européen des dispositifs de neurologie interventionnelle

- En juin 2025, InspireMD a annoncé que son système de prévention des embolies CGuard Prime (EPS) avait obtenu le marquage CE au titre du règlement européen relatif aux dispositifs médicaux (RDM) pour la prévention des AVC. Ce marquage CE favorise une plus large diffusion de ce dispositif de protection embolique au sein des systèmes de santé européens, offrant ainsi aux cliniciens un nouvel outil pour réduire le risque d'AVC lors des interventions carotidiennes.

- En mai 2025, Terumo Interventional Systems a commercialisé son système de stent carotidien ROADSAVER, approuvé par la FDA, sur certains marchés européens. Conçu pour être utilisé avec le système de protection embolique Nanoparasol, le système de stent ROADSAVER offre une solution mini-invasive pour le traitement de la sténose de l'artère carotide et élargit les options thérapeutiques pour les patients présentant un risque chirurgical élevé.

- En mars 2025, Boston Scientific a lancé une version améliorée du système de protection embolique FilterWire EZ sur certains marchés européens. Ce système amélioré est doté d'un embout filtrant à pores de 110 microns conçu pour capturer les débris emboliques tout en maintenant le flux sanguin, améliorant ainsi la performance de la protection embolique lors des interventions neurovasculaires.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.