Europe Multiple Sclerosis Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

6,026.70 Million

USD

10,201.16 Million

2022

2030

USD

6,026.70 Million

USD

10,201.16 Million

2022

2030

| 2023 –2030 | |

| USD 6,026.70 Million | |

| USD 10,201.16 Million | |

| % | |

|

Marché européen des traitements de la sclérose en plaques, type de maladie (sclérose en plaques récurrente-rémittente (SEP-RR), sclérose en plaques progressive secondaire (SEP-PS), sclérose en plaques progressive primaire (SEP-PP), sclérose en plaques récurrente-rémittente sévère (SEP-RES)), traitement (thérapies préventives, thérapies abortives/traitement des exacerbations aiguës, thérapies symptomatiques), type de médicament (de marque, générique), utilisateur final (hôpitaux et cliniques, laboratoires de diagnostic, autres) – Tendances du secteur et prévisions jusqu’en 2030.

Analyse et taille du marché européen des traitements de la sclérose en plaques

Le fardeau croissant que représentent plusieurs maladies infectieuses pour le système de santé mondial est une préoccupation majeure, les pays en développement supportant une part disproportionnée de ce fardeau. Selon l'Institut des sciences hépatiques et biliaires de l'Inde, environ 3 % de la population mondiale est infectée par le virus de l'hépatite C (VHC). L'augmentation mondiale de l'incidence des infections par le VHC, notamment dans les pays développés et en développement, est un facteur clé de la croissance du marché des traitements contre la sclérose en plaques.

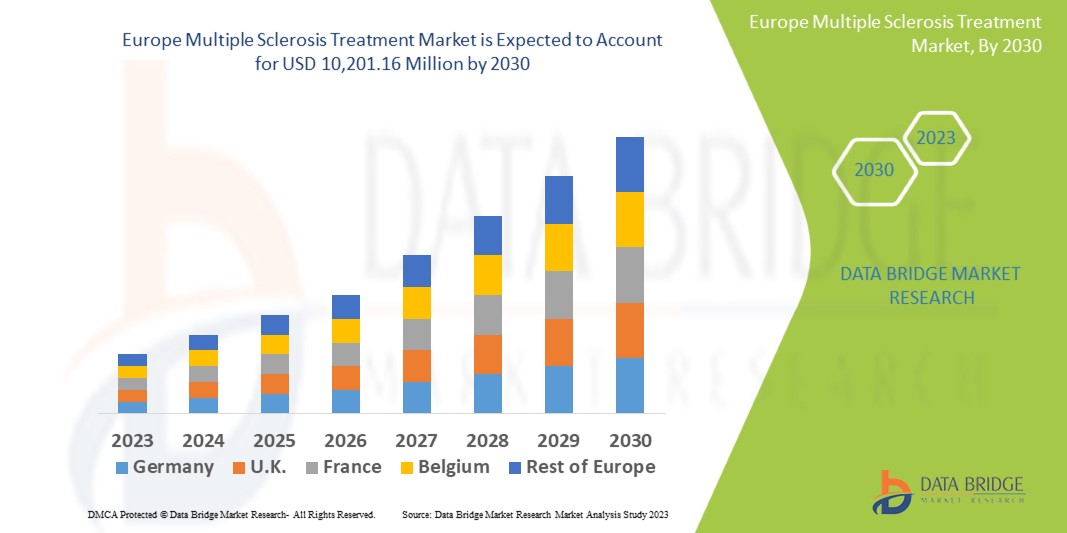

Selon les analyses de Data Bridge Market Research, le marché des traitements contre la sclérose en plaques devrait atteindre 10 201,16 millions de dollars américains d'ici 2030, contre 6 026,7 millions de dollars américains en 2022, et devrait connaître un taux de croissance annuel composé (TCAC) de 6,8 % au cours de la période de prévision 2022-2030. Outre des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des produits en développement, une analyse des prix et un aperçu du cadre réglementaire.

Marché européen des traitements de la sclérose en plaques : portée et segmentation

|

Indicateur de rapport |

Détails |

|

Période de prévision |

2023 à 2030 |

|

Année de base |

2022 |

|

Années historiques |

2021 (Personnalisable de 2015 à 2020) |

|

Unités quantitatives |

Chiffre d'affaires en millions de dollars américains, volumes en unités, prix en dollars américains |

|

Segments couverts |

Type de maladie (sclérose en plaques récurrente-rémittente (SEP-RR), sclérose en plaques progressive secondaire (SEP-PS), sclérose en plaques progressive primaire (SEP-PP), sclérose en plaques récurrente-rémittente sévère (SEP-RR)), Traitement (thérapies préventives, thérapies abortives/traitement des poussées aiguës, thérapies symptomatiques), Type de médicament (médicament de marque, générique), Utilisateur final (hôpitaux, centres de traumatologie, centres de chirurgie ambulatoire et autres) |

|

Pays couverts |

Allemagne, France, Royaume-Uni, Pays-Bas, Suisse, Belgique, Russie, Italie, Espagne, Turquie, Reste de l'Europe en Europe |

|

Acteurs du marché couverts |

AbbVie Inc. (États-Unis), Bausch Health Companies Inc. (Canada), Biora Therapeutics, Inc. (États-Unis), Boehringer Ingelheim International GmbH (Allemagne), Amgen Inc. (États-Unis), Pfizer Inc. (États-Unis), F. Hoffmann-La Roche Ltd (Suisse), Mylan NV (États-Unis), Novartis AG (Suisse), Bayer AG (Allemagne), Bristol Myers Squibb Company (États-Unis), Biogen (États-Unis), Teva Pharmaceutical Industries Ltd (Israël), Takeda Pharmaceutical Company Limited (Japon), Jazz Pharmaceuticals, Inc. (Royaume-Uni), Abbott (États-Unis), Bio-Rad Laboratories Inc. (États-Unis), Mylan NV (États-Unis) |

|

Opportunités de marché |

|

Définition du marché

La sclérose en plaques (SEP) est une maladie inflammatoire chronique à médiation immunitaire qui peut entraîner une section des axones, une démyélinisation et une neurodégénérescence des cellules nerveuses de la moelle épinière et du cerveau. Parmi les traitements fréquemment utilisés figurent l'administration de médicaments injectables, oraux et par perfusion, d'antidépresseurs , la kinésithérapie et les myorelaxants.

Dynamique du marché européen des traitements de la sclérose en plaques

Les conducteurs

- Sensibilisation croissante à la sclérose en plaques

La sensibilisation croissante à la maladie contribue à stimuler la croissance du marché. Par exemple, la Fondation de la sclérose en plaques et ses groupes affiliés ont instauré le Mois national de l'éducation et de la sensibilisation à la SEP, observé en mars depuis 2003, afin de mieux faire connaître la maladie. L'objectif principal de ce programme est de promouvoir la compréhension de la sclérose en plaques et d'aider les patients à prendre des décisions éclairées concernant leur traitement. De plus, la Société nationale de la SEP a créé et lancé la campagne « La SEP tue le lien social » pour mettre en relation les personnes atteintes de SEP, les professionnels de santé qui les soignent et les acteurs qui mènent des actions pour un monde sans sclérose en plaques. Ce facteur contribue donc à la croissance du marché.

- Augmentation des cas de sclérose en plaques

On observe une augmentation des cas de sclérose en plaques dans cette région. Selon une étude de la Société nationale de la sclérose en plaques, la prévalence estimée de la maladie était d'environ 309 cas pour 100 000 habitants en 2010, soit un total de 727 344 cas de sclérose en plaques chez les adultes. L'Europe est considérée comme une région à forte prévalence de SEP. La Société de la sclérose en plaques a indiqué qu'environ 110 000 personnes souffraient de cette maladie au Royaume-Uni en 2018. On constate également que la SEP touche plus de deux fois plus de femmes dans cette région. Le nombre de nouveaux patients diagnostiqués chaque année est également en augmentation, passant de 5 000 en 2017 à 6 700 en 2018. Par conséquent, cette augmentation de l'incidence accroît la demande de traitements médicamenteux.

Opportunités

- Augmentation des activités de R&D des organisations

De nombreux médicaments sont en phase de recherche pour le traitement de la sclérose en plaques (SEP) et plusieurs font l'objet d'essais cliniques. La FDA américaine a approuvé plusieurs médicaments pour le traitement de la SEP, notamment le fingolimod, les interférons , le natalizumab, l'acétate de glatiramère, le tériflunomide et le diméthylfumarate. Plusieurs généticiens et autres chercheurs étudient le génome humain afin d'identifier les causes et d'autres traitements potentiels pour des maladies telles que la dystrophie musculaire, la maladie d'Alzheimer, le cancer et le diabète. Par exemple, ils ont découvert que certaines personnes porteuses d'un gène spécifique sont plus susceptibles de développer la maladie d'Alzheimer. Des chercheurs travaillent donc actuellement sur des médicaments capables de modifier ou de réparer ce gène particulier. De même, de nombreux chercheurs ont constaté que certaines personnes atteintes de sclérose en plaques possèdent un gène spécifique qui les rend plus vulnérables à la maladie. Par conséquent, ils travaillent activement à la mise au point de médicaments capables de modifier ou de réparer ce gène.

Contraintes/Défis

- Coût élevé des médicaments

Le coût des médicaments contre la sclérose en plaques demeure un frein constant à la croissance du marché, malgré la forte prévalence de cette maladie. Leur prix élevé rend difficile la prise en charge des besoins des personnes atteintes. Les traitements de fond constituent le traitement standard, mais leur coût exorbitant entraîne une observance thérapeutique et une gestion de la maladie insuffisantes. Selon la Société nationale de la sclérose en plaques, le coût de ces médicaments augmente considérablement, ce qui devrait limiter la croissance du marché.

Ce rapport sur le marché des traitements de la sclérose en plaques fournit des informations détaillées sur les développements récents, la réglementation commerciale, l'analyse des importations et des exportations, l'analyse de la production, l'optimisation de la chaîne de valeur, les parts de marché, l'impact des acteurs nationaux et locaux, les opportunités de croissance, l'évolution de la réglementation, l'analyse stratégique de la croissance du marché, sa taille, la croissance par catégorie, les niches d'application et leur domination, les homologations et lancements de produits, l'expansion géographique et les innovations technologiques. Pour obtenir davantage d'informations sur le marché des traitements de la sclérose en plaques, contactez Data Bridge Market Research pour une analyse approfondie. Notre équipe vous aidera à prendre une décision éclairée pour favoriser votre croissance.

Développements récents :

- En 2021, Janssen a reçu l'approbation de la FDA américaine pour Ponvory. Il s'agit d'un modulateur sélectif du récepteur 1 de la sphingosine-1-phosphate (S1P1) administré par voie orale une fois par jour, utilisé pour traiter les adultes atteints de formes récurrentes de sclérose en plaques (SEP), telles que le syndrome cliniquement isolé, la forme récurrente-rémittente et la forme secondairement progressive active.

- En 2020, Novartis a annoncé l'approbation par la FDA américaine de Kesimpta sous forme d'injection à usage sous-cutané pour le traitement des formes récurrentes de sclérose en plaques (SEP), qui comprennent le syndrome cliniquement isolé, la maladie récurrente-rémittente et la maladie progressive secondaire active, chez les adultes.

Étendue du marché européen des traitements de la sclérose en plaques

Le marché des traitements de la sclérose en plaques est segmenté selon le type de maladie, le traitement, le type de médicament et l'utilisateur final. L'analyse de la croissance de ces segments vous permettra d'identifier les segments à faible croissance au sein de l'industrie et d'offrir aux utilisateurs une vue d'ensemble et des informations précieuses sur le marché, afin de les aider à prendre des décisions stratégiques pour identifier les principales applications du marché.

Type de maladie

- Sclérose en plaques récurrente-rémittente (SEP-RR)

- Sclérose en plaques progressive secondaire (SPMS)

- Sclérose en plaques progressive primaire (SEP-PP)

- Sclérose en plaques rémittente-récurrente sévère (RES)

Traitement

- Thérapies préventives

- Thérapies abortives/Traitement des exacerbations aiguës

- Thérapies symptomatiques

Type de médicament

- Marque

- Générique

Voie d'administration

- Oral

- parentéral

Utilisateur final

- Hôpitaux et cliniques

- Laboratoires de diagnostic

- Autres

Analyse régionale/Perspectives sur le traitement de la sclérose en plaques

Le marché des traitements contre la sclérose en plaques est analysé et des informations sur la taille du marché et les tendances sont fournies par type de maladie, traitement, type de médicament et utilisateur final, comme indiqué ci-dessus.

Les pays couverts par le rapport sur le marché du traitement de la sclérose en plaques sont l'Allemagne, la France, le Royaume-Uni, les Pays-Bas, la Suisse, la Belgique, la Russie, l'Italie, l'Espagne, la Turquie et le reste de l'Europe.

L'Allemagne devrait dominer le marché entre 2023 et 2030 grâce à l'introduction de nouveaux traitements contre la sclérose en plaques. Le développement croissant de la recherche et du développement pharmaceutiques dans la région contribue également à cette croissance. Enfin, la sensibilisation accrue du public à la sclérose en plaques et à ses traitements favorise le développement du marché.

La section du rapport consacrée aux pays fournit également des informations sur les facteurs d'influence et les évolutions réglementaires au niveau national qui impactent les tendances actuelles et futures du marché. Des données telles que l'analyse de la chaîne de valeur en amont et en aval, les tendances technologiques, l'analyse des cinq forces de Porter et des études de cas sont autant d'éléments utilisés pour prévoir le scénario de marché dans chaque pays. Par ailleurs, la présence et la disponibilité des marques européennes, ainsi que les défis qu'elles rencontrent face à une concurrence locale plus ou moins forte, et l'impact des droits de douane et des routes commerciales nationales sont pris en compte dans l'analyse prévisionnelle des données nationales.

Analyse du paysage concurrentiel et des parts de marché du traitement de la sclérose en plaques en Europe

L'analyse concurrentielle du marché des traitements de la sclérose en plaques fournit des informations détaillées par concurrent. Ces informations comprennent : présentation de l'entreprise, données financières, chiffre d'affaires, potentiel de marché, investissements en recherche et développement, initiatives sur de nouveaux marchés, présence en Europe, sites et installations de production, capacités de production, forces et faiblesses, lancements de produits, gamme de produits et positionnement sur le marché. Ces données concernent exclusivement les activités des entreprises liées au marché des traitements de la sclérose en plaques.

Voici quelques-uns des principaux acteurs du marché du traitement de la sclérose en plaques :

- AbbVie Inc. (États-Unis)

- Bausch Health Companies Inc. (Canada)

- Biora Therapeutics, Inc. (États-Unis)

- Boehringer Ingelheim International GmbH (Allemagne)

- Amgen Inc. (États-Unis)

- Pfizer Inc (États-Unis)

- F. Hoffmann-La Roche Ltd (Suisse)

- Mylan NV (États-Unis)

- Novartis AG (Suisse)

- Bayer AG (Allemagne)

- Société Bristol Myers Squibb (États-Unis)

- Biogen (États-Unis)

- Teva Pharmaceutical Industries Ltd (Israël)

- Société pharmaceutique Takeda Limitée (Japon)

- Jazz Pharmaceuticals, Inc (Royaume-Uni)

- Abbott (États-Unis)

- Laboratoires Bio-Rad Inc. (États-Unis)

- Mylan NV (États-Unis)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ EUROPÉEN DES TRAITEMENTS CONTRE LA SCLÉROSE EN PLAQUES

1.4 DEVISES ET TARIFICATION

1.5 LIMITATION

1,6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTENDRE À LA TAILLE DU MARCHÉ EUROPÉEN DES TRAITEMENTS CONTRE LA SCLÉROSE EN PLAQUES

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 MODÈLE DE VALIDATION DES DONNÉES DU TRIPOD

2.2.4 GUIDE DU MARCHÉ

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 MATRICE DES DÉFIS

2.2.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DE LA PART DE MARCHÉ DES FOURNISSEURS

2.2.11 MODÈLE BASÉ SUR L'ÉPIDÉMIOLOGIE

2.2.12 POINTS DE DONNÉES ISSUS DES ENTRETIENS PRIMAIRES CLÉS

2.2.13 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ EUROPÉEN DES TRAITEMENTS DE LA SCLÉROSE EN PLAQUES : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3. APERÇU DU MARCHÉ

3.1 CONDUCTEURS

3.2 MESURES DE RETENUE

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ

5 APERÇUS PREMIUM

5.1 ANALYSE PESTEL

5.2 LES 5 FORCES DE PORTER

6 ÉPIDÉMIOLOGIE

6.1 INCIDENCE DE TOUS LES CAS PAR SEXE

6.2 TAUX DE TRAITEMENT

6.3 TAUX DE MORTALITÉ

6.4 MODÈLE D'ADHÉRENCE AU TRAITEMENT MÉDICAMENTEUX ET DE CHANGEMENT DE THÉRAPIE

6.5 TAUX DE SUCCÈS DU TRAITEMENT DES PATIENTS

7 PERSPECTIVES DU SECTEUR

7.1 ANALYSE DES BREVETS

7.2 TAUX DE TRAITEMENT MÉDICAMENTEUX PAR MARCHÉS MATURE

7.3 TENDANCES DÉMOGRAPHIQUES : IMPACTS SUR TOUS LES TAUX D'INCIDENCE

7.4 DIAGRAMME DE FLUX DES PATIENTS

7.5 STRATÉGIES DE TARIFICATION CLÉS

7.6 STRATÉGIES CLÉS DE RECRUTEMENT DES PATIENTS

7.7 ENTRETIENS AVEC DES HÉMATOLOGUES

7.8 ENTRETIENS AVEC DES ONCOLOGUES

7.9 ENTRETIENS AVEC DES ORGANISATIONS DE LUTTE CONTRE LE CANCER

7.1 AUTRES APERÇUS DE KOLS

8 ANALYSE DU PIPELINE

8.1 ESSAIS CLINIQUES ET ANALYSE DE PHASE

8.2 PIPELINE DE THÉRAPIE MÉDICAMENTE

8.3 CANDIDATS DE LA PHASE III

8.4 CANDIDATS DE LA PHASE II

8.5 CANDIDATS DE LA PHASE I

8.6 AUTRES (PRÉCLINIQUES ET DE RECHERCHE)

9 CADRE RÉGLEMENTAIRE

10 MARCHÉ EUROPÉEN DES TRAITEMENTS CONTRE LA SCLÉROSE EN PLAQUES, PAR TYPE

10.1 APERÇU

10.2 SCLÉROSE EN PLAQUES RÉMITATRICE-RÉGULIÈRE (SEP-RR)

10.3 SYNDROME CLINIQUE ISOLÉ (SCI)

10.4 SEP PROGRESSIVE PRIMAIRE (SEP-PP)

10.5 SEP PROGRESSIVE SECONDAIRE (SPMS)

11 MARCHÉ EUROPÉEN DES TRAITEMENTS CONTRE LA SCLÉROSE EN PLAQUES, PAR TRAITEMENT

11.1 APERÇU

11.2 MÉDICAMENTS

11.2.1 MÉDICAMENTS MODIFICATEURS DE LA MALADIE

11.2.1.1. ANTICORPS MONOCLONAL

11.2.1.1.1. ANTICORPS MONOCLONAL, PAR TYPE

11.2.1.1.1.1 OCRELIZUMAB

11.2.1.1.1.2 NATALIZUMAB

11.2.1.1.1.3 DACLIZUMAB

11.2.1.1.1.4 AUTRES

11.2.1.1.2. ANTICORPS MONOCLONAL, PAR TYPE DE MÉDICAMENT

11.2.1.1.2.1 GÉNÉRIQUE

11.2.1.1.2.2 MARQUE

11.2.1.1.2.2.1. OCREVUS

11.2.1.1.2.2.2. TYSABRI

11.2.1.1.2.2.3. ZENAPAX

11.2.1.2. MÉDICAMENTS IMMUNOMODULATEURS

11.2.1.2.1. MÉDICAMENTS IMMUNOMODULATEURS, PAR MÉDICAMENT

11.2.1.2.1.1 GLATIRAMER

11.2.1.2.1.2 CLADRIBINE

11.2.1.2.1.3 TÉRIFLUNOMIDE

11.2.1.2.1.4 FUMARATE DE DIMÉTHILE

11.2.1.2.1.5 AUTRES

11.2.1.2.2. MÉDICAMENTS IMMUNOMODULATEURS, PAR TYPE DE MÉDICAMENT

11.2.1.2.2.1 GÉNÉRIQUE

11.2.1.2.2.2 MARQUE

11.2.1.2.2.2.1. GLATOPA

11.2.1.2.2.2.2. COPAXONE

11.2.1.2.2.2.3. MAVENCLAD

11.2.1.2.2.2.4. AUTRES

11.2.1.3. MODULATEURS DES RÉCEPTEURS DE LA SPHINGOSINE 1-PHOSPHATE (S1P)

11.2.1.3.1. MODULATEURS DES RÉCEPTEURS DE LA SPHINGOSINE 1-PHOSPHATE (S1P), PAR TYPE

11.2.1.3.1.1 PONESIMOD

11.2.1.3.1.2 FINGOLIMOD

11.2.1.3.1.3 SIPONIMOD

11.2.1.3.1.4 OZANIMOD

11.2.1.3.1.5 AUTRES

11.2.1.3.2. MODULATEURS DES RÉCEPTEURS DE LA SPHINGOSINE 1-PHOSPHATE (S1P), PAR TYPE DE MÉDICAMENT

11.2.1.3.2.1 GÉNÉRIQUE

11.2.1.3.2.2 MARQUE

11.2.1.3.2.2.1. PONVORY

11.2.1.3.2.2.2. ZEPOSIA

11.2.1.3.2.2.3. MAYZENT

11.2.1.3.2.2.4. ZEPOSIA

11.2.1.4. MÉDICAMENTS ANTICÉREUX

11.2.1.4.1. MÉDICAMENTS ANTICÉREUX, PAR TYPE

11.2.1.4.1.1 MITOXANTRONE

11.2.1.4.1.2 CYCLOPHOSPHAMIDE

11.2.1.4.1.3 FLUFÉNAMIDE DE MELPHALAN

11.2.1.4.1.4 AUTRES

11.2.1.4.2. MÉDICAMENTS ANTICÉREUX, PAR TYPE DE MÉDICAMENT

11.2.1.4.2.1 GÉNÉRIQUE

11.2.1.4.2.2 MARQUE

11.2.1.4.2.2.1. PEPAXTO

11.2.1.4.2.2.2. CYTOXAN

11.2.1.4.2.2.3. NEOSAR

11.2.1.4.2.2.4. AUTRES

11.2.1.5. INTERFÉRONE

11.2.1.5.1. INTERFÉRONE, PAR TYPE

11.2.1.5.1.1 INTERFÉRON BÊTA-1B

11.2.1.5.1.2 INTERFÉRON BÊTA-1A

11.2.1.5.1.3 Interféron bêta-1A pégylé

11.2.1.5.1.4 AUTRES

11.2.1.5.2. INTERFÉRONE, PAR TYPE DE MÉDICAMENT

11.2.1.5.2.1 GÉNÉRIQUE

11.2.1.5.2.2 MARQUE

11.2.1.5.2.2.1. ROFERON

11.2.1.5.2.2.2. VIRAFERON

11.2.1.5.2.2.3. AVONEX

11.2.1.5.2.2.4. BETASERON

11.2.1.6. IMMUNOSUPPRESSEURS

11.2.1.6.1. IMMUNOSUPPRESSEURS, PAR TYPE

11.2.1.6.1.1 AZATHIOPRINE

11.2.1.6.1.2 MÉTHOTREXATE

11.2.1.6.1.3 AUTRES

11.2.1.6.2. IMMUNOSUPPRESSEURS, PAR TYPE DE MÉDICAMENT

11.2.1.6.2.1 AZASAN

11.2.1.6.2.2 IMURAN

11.2.1.6.2.3 REDITEX

11.2.1.6.2.4 TREXALL

11.2.1.6.2.5 XATMEP

11.2.2 THÉRAPIES SYMPTOMATIQUES

11.2.2.1. RELAXANTS MUSCULAIRES

11.2.2.1.1. RELAXANTS MUSCULAIRES, PAR TYPE

11.2.2.1.1.1 BACLOFEN

11.2.2.1.1.2 TIZANIDINE

11.2.2.1.1.3 CYCLOBENZAPRINE

11.2.2.1.1.4 AUTRES

11.2.2.1.2. RELAXANTS MUSCULAIRES, PAR TYPE DE MÉDICAMENT

11.2.2.1.2.1 GÉNÉRIQUE

11.2.2.1.2.2 MARQUE

11.2.2.1.2.2.1. LIORESAL

11.2.2.1.2.2.2. ZANAFLEX

11.2.2.1.2.2.3. FLEXERIL

11.2.2.2. MÉDICAMENTS CONTRE LA FATIGUE

11.2.2.2.1. MÉDICAMENTS CONTRE LA FATIGUE, PAR TYPE

11.2.2.2.1.1 AMANTADINE

11.2.2.2.1.2 MODAFINIL

11.2.2.2.1.3 MÉTHYLPHÉNIDATE

11.2.2.2.1.4 AUTRES

11.2.2.2.2. MÉDICAMENTS CONTRE LA FATIGUE, PAR TYPE DE MÉDICAMENT

11.2.2.2.2.1 GÉNÉRIQUE

11.2.2.2.2.2 MARQUE

11.2.2.2.2.2.1. GOCOVRI

11.2.2.2.2.2.2. PROVIGIL

11.2.2.2.2.2.3. RITALINE

11.2.2.3. DOULEUR NEUROPATHIQUE

11.2.2.3.1. GABAPENTINE

11.2.2.3.2. CARBAMAGÉPINE

11.2.2.3.3. AMITRIPTYLINE

11.2.2.3.4. AUTRES

11.2.2.4. CORTICOSTÉROÏDES

11.2.2.4.1. PREDNISONE

11.2.2.4.2. MÉTHYLPREDNISOLONE

11.2.2.4.3. DEXAMÉTHASONE

11.2.2.4.4. PREDNISOLONE

11.2.2.4.5. BÉTAMÉTHASONE

11.2.2.4.6. AUTRES

11.3 PHYSIOTHÉRAPIE

11.3.1 THÉRAPIE MANUELLE

11.3.2 TRAITEMENTS SPÉCIALISÉS

11.3.3 TECHNIQUES DE MOBILISATION ARTICULAIRE

11.3.4 THÉRAPIE PAR SUSPENSION

11.3.5 TECHNIQUES DE RELAXATION

11.3.6 MÉTHODES DE CORRECTION DE LA POSTURE

11.4 PLASMAPHÉRÈSE

11.4.1 ÉCHANGE PLASTIQUE (EP)

11.4.2 PLASMAPHÉRÈSE À FILTRATION À DOUBLE MEMBRANE (DFP)

11.4.3 PLASMAPHÉRÈSE PAR ADSORPTION

11,5 AUTRES

12 MARCHÉ MONDIAL DE LA SCLÉROSE EN PLAQUES, PAR TYPE DE MÉDICAMENT

12.1 APERÇU

12.2 GÉNÉRIQUE

12.3 MARQUE

12.3.1 OCREVUS

12.3.2 TYSABRI

12.3.3 ZENAPAX

12.3.4 GLATOPA

12.3.5 COPAXONE

12.3.6 MAVENCLAD

12.3.7 PONVORY

12.3.8 ZEPOSIA

12.3.9 MAIYZENT

12.3.10 ZEPOSIA

12.3.11 PEPAXTO

12.3.12 CYTOXAN

12.3.13 NEOSAR

12.3.14 ROFERON

12.3.15 VIRAFERON

12.3.16 AVONEX

12.3.17 BETASERON

12.3.18 BACLOFEN

12.3.19 TIZANIDINE

12.3.20 CYCLOBENZAPRINE

12.3.21 AUTRES

13 MARCHÉ EUROPÉEN DES TRAITEMENTS CONTRE LA SCLÉROSE EN PLAQUES, PAR VOIE D'ADMINISTRATION

13.1 APERÇU

13.2 VOIE ORALE

13.2.1 COMPRIMÉ

13.2.2 CAPSULE

13.2.3 AUTRES

13.3 PARENTÉRALE

13.3.1 INTRAVEINEUSE

13.3.2 SOUS-CUTANÉ

13.3.3 AUTRES

13.4 AUTRES

14 MARCHÉ EUROPÉEN DES TRAITEMENTS CONTRE LA SCLÉROSE EN PLAQUES, PAR TYPE DE PRESCRIPTION

14.1 APERÇU

14.2 EN VENTE LIBRE

14.3 ORDONNANCE

15 MARCHÉ EUROPÉEN DES TRAITEMENTS CONTRE LA SCLÉROSE EN PLAQUES, PAR GROUPE D'ÂGE

15.1 APERÇU

15.2 ENFANTS

15.3 ADULTES

15.4 GÉRIATRIE

16 MARCHÉ EUROPÉEN DES TRAITEMENTS CONTRE LA SCLÉROSE EN PLAQUES, PAR SEXE

16.1 APERÇU

16,2 MÂLE

16,3 FEMME

17 MARCHÉ EUROPÉEN DES TRAITEMENTS CONTRE LA SCLÉROSE EN PLAQUES, PAR UTILISATEUR FINAL

17.1 APERÇU

17.2 HÔPITAUX

17.3 CLINIQUES SPÉCIALISÉES

17.4 SOINS DE SANTÉ À DOMICILE

17.5 CENTRES DE CHIRURGIE AMBULATOIRE

17,6 AUTRES

18 MARCHÉ EUROPÉEN DES TRAITEMENTS CONTRE LA SCLÉROSE EN PLAQUES, PAR CANAL DE DISTRIBUTION

18.1 APERÇU

18.2 PHARMACIE HOSPITALIÈRE

18.3 PHARMACIE DE DÉTAIL

18.3.1 BOUTIQUES EN LIGNE

18.3.2 PHARMACIES

18.4 AUTRES

19 MARCHÉ EUROPÉEN DES TRAITEMENTS CONTRE LA SCLÉROSE EN PLAQUES, PAR GÉOGRAPHIE

MARCHÉ EUROPÉEN DES TRAITEMENTS DE LA SCLÉROSE EN PLAQUES (TOUTES LES SEGMENTATIONS PRÉSENTÉES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

19.1 EUROPE

19.1.1 ALLEMAGNE

19.1.2 Royaume-Uni

19.1.3 ITALIE

19.1.4 FRANCE

19.1.5 ESPAGNE

19.1.6 RUSSIE

19.1.7 SUISSE

19.1.8 TURQUIE

19.1.9 BELGIQUE

19.1.10 PAYS-BAS

19.1.11 DANEMARK

19.1.12 SUÈDE

19.1.13 POLOGNE

19.1.14 NORVÈGE

19.1.15 FINLAND

19.1.16 RESTE DE L'EUROPE

20 MARCHÉ EUROPÉEN DES TRAITEMENTS DE LA SCLÉROSE EN PLAQUES, PAYSAGE DES ENTREPRISES

20.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MONDIALE

20.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : AMÉRIQUE DU NORD

20.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : EUROPE

20.4 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : EUROPE

20.5 FUSIONS ET ACQUISITIONS

20.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

20.7 EXTENSIONS

20.8 MODIFICATIONS RÉGLEMENTAIRES

20.9 PARTENARIATS ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

21 MARCHÉ EUROPÉEN DES TRAITEMENTS DE LA SCLÉROSE EN PLAQUES : ANALYSE SWOT ET DBMR

22 MARCHÉ EUROPÉEN DES TRAITEMENTS DE LA SCLÉROSE EN PLAQUES, PROFIL DE L'ENTREPRISE

22.1 BIOGEN

22.1.1 PRÉSENTATION DE L'ENTREPRISE

22.1.2 ANALYSE DES REVENUS

22.1.3 PRÉSENCE GÉOGRAPHIQUE

22.1.4 PORTEFEUILLE DE PRODUITS

22.1.5 ÉVOLUTIONS RÉCENTES

22.2 TEVA NEUROSCIENCE, INC.

22.2.1 PRÉSENTATION DE L'ENTREPRISE

22.2.2 ANALYSE DES REVENUS

22.2.3 PRÉSENCE GÉOGRAPHIQUE

22.2.4 PORTEFEUILLE DE PRODUITS

22.2.5 ÉVOLUTIONS RÉCENTES

22.3 VIATRIS INC.

22.3.1 PRÉSENTATION DE L'ENTREPRISE

22.3.2 ANALYSE DES REVENUS

22.3.3 PRÉSENCE GÉOGRAPHIQUE

22.3.4 PORTEFEUILLE DE PRODUITS

22.3.5 ÉVOLUTIONS RÉCENTES

22.4 NOVARTIS AG

22.4.1 PRÉSENTATION DE L'ENTREPRISE

22.4.2 ANALYSE DES REVENUS

22.4.3 PRÉSENCE GÉOGRAPHIQUE

22.4.4 PORTEFEUILLE DE PRODUITS

22.4.5 ÉVOLUTIONS RÉCENTES

22,5 MERCK KGAA

22.5.1 PRÉSENTATION DE L'ENTREPRISE

22.5.2 ANALYSE DES REVENUS

22.5.3 PRÉSENCE GÉOGRAPHIQUE

22.5.4 PORTEFEUILLE DE PRODUITS

22.5.5 DÉVELOPPEMENTS RÉCENTS

22.6 GLENMARK PHARMACEUTICALS LTD

22.6.1 PRÉSENTATION DE L'ENTREPRISE

22.6.2 ANALYSE DES REVENUS

22.6.3 PRÉSENCE GÉOGRAPHIQUE

22.6.4 PORTEFEUILLE DE PRODUITS

22.6.5 ÉVOLUTIONS RÉCENTES

22,7 LUPIN

22.7.1 PRÉSENTATION DE L'ENTREPRISE

22.7.2 ANALYSE DES REVENUS

22.7.3 PRÉSENCE GÉOGRAPHIQUE

22.7.4 PORTEFEUILLE DE PRODUITS

22.7.5 ÉVOLUTIONS RÉCENTES

22.8 CIPLA INC

22.8.1 PRÉSENTATION DE L'ENTREPRISE

22.8.2 ANALYSE DES REVENUS

22.8.3 PRÉSENCE GÉOGRAPHIQUE

22.8.4 PORTEFEUILLE DE PRODUITS

22.8.5 ÉVOLUTIONS RÉCENTES

22,9 SANOFI

22.9.1 PRÉSENTATION DE L'ENTREPRISE

22.9.2 ANALYSE DES REVENUS

22.9.3 PRÉSENCE GÉOGRAPHIQUE

22.9.4 PORTEFEUILLE DE PRODUITS

22.9.5 DÉVELOPPEMENTS RÉCENTS

22.1 BAYER

22.10.1 PRÉSENTATION DE L'ENTREPRISE

22.10.2 ANALYSE DES REVENUS

22.10.3 PRÉSENCE GÉOGRAPHIQUE

22.10.4 PORTEFEUILLE DE PRODUITS

22.10.5 DÉVELOPPEMENTS RÉCENTS

22.11 ABBVIE, INC

22.11.1 PRÉSENTATION DE L'ENTREPRISE

22.11.2 ANALYSE DES REVENUS

22.11.3 PRÉSENCE GÉOGRAPHIQUE

22.11.4 PORTEFEUILLE DE PRODUITS

22.11.5 DÉVELOPPEMENTS RÉCENTS

22.12 ABBOTT

22.12.1 PRÉSENTATION DE L'ENTREPRISE

22.12.2 ANALYSE DES REVENUS

22.12.3 PRÉSENCE GÉOGRAPHIQUE

22.12.4 PORTEFEUILLE DE PRODUITS

22.12.5 DÉVELOPPEMENTS RÉCENTS

22.13 F. HOFFMANN-LA ROCHE LTD

22.13.1 PRÉSENTATION DE L'ENTREPRISE

22.13.2 ANALYSE DES REVENUS

22.13.3 PRÉSENCE GÉOGRAPHIQUE

22.13.4 PORTEFEUILLE DE PRODUITS

22.13.5 DÉVELOPPEMENTS RÉCENTS

22.14 BRISTOL MYERS SQUIBB

22.14.1 PRÉSENTATION DE L'ENTREPRISE

22.14.2 ANALYSE DES REVENUS

22.14.3 PRÉSENCE GÉOGRAPHIQUE

22.14.4 PORTEFEUILLE DE PRODUITS

22.14.5 DÉVELOPPEMENTS RÉCENTS

22.15 TG THERAPEUTICS, INC

22.15.1 PRÉSENTATION DE L'ENTREPRISE

22.15.2 ANALYSE DES REVENUS

22.15.3 PRÉSENCE GÉOGRAPHIQUE

22.15.4 PORTEFEUILLE DE PRODUITS

22.15.5 DÉVELOPPEMENTS RÉCENTS

REMARQUE : La liste des entreprises présentées n’est pas exhaustive et correspond aux besoins de nos clients précédents. Nous analysons plus de 100 entreprises dans le cadre de nos études ; cette liste peut donc être modifiée ou remplacée sur demande.

23 RAPPORTS CONNEXES

24 CONCLUSION

QUESTIONNAIRE 25

26 À PROPOS DE DATA BRIDGE MARKET RESEARCH

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ EUROPÉEN DES TRAITEMENTS CONTRE LA SCLÉROSE EN PLAQUES

1.4 DEVISES ET TARIFICATION

1.5 LIMITATION

1,6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ARRIVÉE SUR LE MARCHÉ EUROPÉEN DES TRAITEMENTS CONTRE LA SCLÉROSE EN PLAQUES

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 MODÈLE DE VALIDATION DES DONNÉES DU TRIPOD

2.2.4 GUIDE DU MARCHÉ

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 MATRICE DES DÉFIS

2.2.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DE LA PART DE MARCHÉ DES FOURNISSEURS

2.2.11 DONNÉES SUR LE VOLUME DES VENTES

2.2.12 POINTS DE DONNÉES ISSUS DES ENTRETIENS PRIMAIRES CLÉS

2.2.13 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ EUROPÉEN DES TRAITEMENTS DE LA SCLÉROSE EN PLAQUES : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3. APERÇU DU MARCHÉ

3.1 CONDUCTEURS

3.2 MESURES DE RETENUE

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ

5 APERÇUS PREMIUM

5.1 ANALYSE PESTEL

5.2 LE MODÈLE DES CINQ FORCES DE PORTER

5.3 ÉVOLUTION DU MARCHÉ DES TRAITEMENTS CONTRE LA MS EN EUROPE AU COURS DES 10 À 20 DERNIÈRES ANNÉES

6 PERSPECTIVES DU SECTEUR

6.1 ANALYSE DES BREVETS

6.1.1 PAYSAGE DES BREVETS

6.1.2 NUMÉRO USPTO

6.1.3 EXPIRATION DU BREVET

6.1.4 NUMÉRO D'ÉPIO

6.1.5 FORCE ET QUALITÉ DU BREVET

6.1.6 REVENDICATIONS DE BREVET

6.1.7 CITATIONS DE BREVETS

6.1.8 LITIGES ET LICENCES EN MATIÈRE DE BREVETS

6.1.9 DOSSIER DE BREVET

6.1.10 CONTRATS REÇUS POUR LE BREVET

6.1.11 CONTEXTE TECHNOLOGIQUE

6.2 TAUX DE TRAITEMENT MÉDICAMENTEUX PAR MARCHÉS MATURÉS

6.3 TENDANCES DÉMOGRAPHIQUES : IMPACTS SUR TOUS LES TAUX D'INCIDENCE

6.4 DIAGRAMME DE PARCOURS DES PATIENTS

6.5 STRATÉGIES DE TARIFICATION CLÉS

6.6 STRATÉGIES CLÉS DE RECRUTEMENT DES PATIENTS

6.7 ENTRETIENS AVEC DES SPÉCIALISTES

6.8 AUTRES APERÇUS DE KOL

7 ÉPIDÉMIOLOGIE

7.1 INCIDENCE DE TOUS LES CAS PAR SEXE

7.2 TAUX DE TRAITEMENT

7.3 TAUX DE MORTALITÉ

7.4 MODÈLE D'ADHÉRENCE AU TRAITEMENT MÉDICAMENTEUX ET DE CHANGEMENT DE THÉRAPIE

7.5 TAUX DE RÉUSSITE DU TRAITEMENT DES PATIENTS

8 FUSIONS ET ACQUISITIONS

8.1 LICENCE

8.2 ACCORDS DE COMMERCIALISATION

9 CADRE RÉGLEMENTAIRE

9.1 PROCESSUS D'APPROBATION RÉGLEMENTAIRE

9.2 FACILITÉ D'APPROBATION RÉGLEMENTAIRE DES GÉOGRAPHIES

9.3 PROCÉDURES D'APPROBATION RÉGLEMENTAIRE

9.4 LICENCE ET ENREGISTREMENT

9.5 SURVEILLANCE APRÈS-MARKETING

9.6 LIGNES DIRECTRICES RELATIVES AUX BONNES PRATIQUES DE FABRICATION (BPF)

10 ANALYSE DU PIPELINE

10.1 ESSAIS CLINIQUES ET ANALYSE DE PHASE

10.2 PIPELINE DE THÉRAPIE MÉDICAMENTE

10.3 CANDIDATS DE LA PHASE III

10.4 CANDIDATS DE LA PHASE II

10.5 CANDIDATS DE LA PHASE I

10.6 AUTRES (PRÉCLINIQUES ET DE RECHERCHE)

TABLEAU 1 MARCHÉ EUROPÉEN DES ESSAIS CLINIQUES POUR LE TRAITEMENT DE LA SCLÉROSE EN PLAQUES

Nom de l'entreprise Domaine thérapeutique

XX XX

XX XX

XX XX

XX XX

XX XX

XX XX

Sources : Communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires, entretiens avec des experts

TABLEAU 2 DISTRIBUTION DES PRODUITS ET DES PROJETS PAR PHASE DU MARCHÉ DU TRAITEMENT DE LA SCLÉROSE EN PLAQUES

Phase Nombre de projets

Projets précliniques/de recherche XX

Développement clinique XX

Phase I XX

Phase II XX

Phase III XX

Demande de brevet américaine déposée/approuvée, mais pas encore commercialisée XX

Total XX

Sources : Communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires, entretiens avec des experts

TABLEAU 3 RÉPARTITION DES PROJETS PAR DOMAINE THÉRAPEUTIQUE ET PHASE DU MARCHÉ DU TRAITEMENT DE LA SCLÉROSE EN PLAQUES

Domaine thérapeutique : Projet préclinique/de recherche

XX XX

XX XX

XX XX

XX XX

XX XX

Projets totaux XX

Sources : Communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires, entretiens avec des experts

TABLEAU 4 DISTRIBUTION DES PROJETS PAR APPROCHE SCIENTIFIQUE ET PHASE DU MARCHÉ DU TRAITEMENT DE LA SCLÉROSE EN PLAQUES

Projet de recherche préclinique/technologique

XX XX

XX XX

XX XX

XX XX

XX XX

Projets totaux XX

Sources : Communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires, entretiens avec des experts

FIGURE 1 PRINCIPALES ENTITÉS BASÉES SUR UN APERÇU DE LA R&D POUR LE MARCHÉ DU TRAITEMENT DE LA SCLÉROSE EN PLAQUES

Sources : Communiqués de presse, rapports annuels, documents déposés auprès de la SEC, présentations aux investisseurs, autres sources gouvernementales, analyses basées sur des données secondaires, entretiens avec des experts

11 ANALYSE DES MÉDICAMENTS COMMERCIALISÉS

11.1 MÉDICAMENT

11.1.1 NOM DE MARQUE

11.1.2 NOM GÉNÉRIQUE

11.2 INDICATION THÉRAPEUTIQUE

11.3 CLASSE PHARMACOLOGIQUE DU MÉDICAMENT

11.4 INDICATION PRINCIPALE DU MÉDICAMENT

11.5 SITUATION DU MARCHÉ

11.6 TYPE DE MÉDICAMENT

11.7 FORME DE DOSAGE DES MÉDICAMENTS

11.8 DISPONIBILITÉ DES DOSAGES

11.9 VOIE D'ADMINISTRATION DU MÉDICAMENT

11.1 FRÉQUENCE D'ADMINISTRATION

11.11 ANALYSE DES DROGUES

11.12 UN APERÇU DES ACTIVITÉS DE DÉVELOPPEMENT DE MÉDICAMENTS TELLES QUE LES ÉTAPES RÉGLEMENTAIRES, LES DONNÉES DE SÉCURITÉ ET D'EFFICACITÉ, LES DONNÉES D'EXCLUSIVITÉ DU MARCHÉ.

11.12.1 PRÉVISIONS PERSPECTIVES DU MARCHÉ

11.12.2 COMPÉTITION CROISÉE

11.12.3 PORTEFEUILLE THÉRAPEUTIQUE

11.12.4 SCÉNARIO DE DÉVELOPPEMENT ACTUEL

12 ACCÈS AU MARCHÉ

12.1 PRÉVISIONS DE MARCHÉ SUR 10 ANS

12.2 MISES À JOUR RÉCENTES DES ESSAIS CLINIQUES

12.3 NOUVEAUX MÉDICAMENTS APPROUVÉS PAR LA FDA (ANNUELLEMENT)

12.4 FABRICANTS ET COMMERÇANTS DE MÉDICAMENTS

12,5 CONSOMMATION DE MÉDICAMENTS MAJEURS

12.6 PRATIQUES DE TRAITEMENT ACTUELLES

12.7 IMPACT DES THÉRAPIES À VENIR

13 ANALYSE R&D

13.1 ANALYSE COMPARATIVE

13.2 PAYSAGE DU DÉVELOPPEMENT DES MÉDICAMENTS

13.3 ANALYSE APPROFONDIE DES ÉTAPES RÉGLEMENTAIRES

13.4 ÉVALUATION THÉRAPEUTIQUE

13.5 COLLABORATIONS ET PARTENARIATS BASÉS SUR LES ACTIFS

14 APERÇU DU MARCHÉ

14.1 CONDUCTEURS

14.2 MESURES DE RETENUE

14.3 OPPORTUNITÉS

14.4 DÉFIS

15 MARCHÉ EUROPÉEN DES TRAITEMENTS CONTRE LA SCLÉROSE EN PLAQUES, PAR TYPE

15.1 APERÇU

15.2 SYNDROME CLINIQUE ISOLÉ (SCI)

15.3 SCLÉROSE EN PLAQUES RÉMITATRICE-RÉGULIÈRE (SEP-RR)

15.4 SCLÉROSE EN PLAQUES PROGRESSIVE SECONDAIRE (SPMS)

15.5 SCLÉROSE EN PLAQUES PROGRESSIVE PRIMAIRE (SEP-PP)

15.6 SCLÉROSE EN PLAQUES RÉMITATRICE-RÉGULIÈRE SÉVÈRE (RES)

16 MARCHÉ EUROPÉEN DES TRAITEMENTS DE LA SCLÉROSE EN PLAQUES, PAR THERAPEUTICS

16.1 APERÇU

16.2 MÉDICAMENTS APPROUVÉS/COMMERCIALISÉS

16.2.1 THÉRAPIES PRÉVENTIVES

16.2.1.1. MÉDICAMENTS PAR VOIE ORALE

16.2.1.1.1. TECFIDERA

16.2.1.1.2. GILENYA

16.2.1.1.3. AUBAGIO

16.2.1.1.4. MAVENCLAD

16.2.1.1.5. MAYZENT

16.2.1.1.6. VUMÉRITÉ

16.2.1.1.7. AUTRES

16.2.1.2. MÉDICAMENT INJECTABLE

16.2.1.2.1. INTERFÉRON BÊTA-1A

16.2.1.2.1.1 AVONEX

16.2.1.2.1.2 REBIF

16.2.1.2.1.3 AUTRES

16.2.1.2.2. ACÉTATE DE GLATIRAMER

16.2.1.2.2.1 COPAXONE

16.2.1.2.2.2 GLATOPA

16.2.1.2.2.3 AUTRES

16.2.1.2.3. INTERFÉRON BÊTA-1B

16.2.1.2.3.1 BETASERON

16.2.1.2.3.2 EXTAVIA

16.2.1.2.4. PLEGRIDY/PEGINTERFÉRON BÊTA-1A

16.2.1.2.5. MÉDICAMENT DE CHIMIOTHÉRAPIE

16.2.1.2.6. ANTICORPS MONOCLONAUX

16.2.1.3. MÉDICAMENTS PAR PERFUSION

16.2.1.3.1. TYSABRI

16.2.1.3.2. OCREVUS

16.2.1.3.3. LEMTRADA

16.2.1.3.4. MITOXANTRONE

16.2.1.3.5. NOVANTRONE

16.2.1.3.6. AUTRES

16.2.1.4. TRANSPLANTATION DE CELLULES SOUCHES HÉMATOPOÏÉTIQUES (CSH)

16.2.2 THÉRAPIES ABORTIVES/TRAITEMENT DES EXACERBATIONS AIGUËS

16.2.2.1. CORTICOSTÉROÏDES

16.2.2.1.1. PREDNISONE PAR VOIE ORALE

16.2.2.1.2. MÉTHYLPREDNISOLONE

16.2.2.1.3. DEXAMÉTHASONE

16.2.2.1.4. PREDNISOLONE

16.2.2.1.5. BÉTAMÉTHASONE

16.2.2.1.6. AUTRES

16.2.2.2. BENZODIAZÉPINES

16.2.2.2.1. CLONAZEPAM

16.2.2.2.2. DIAZEPAM

16.2.2.2.3. AUTRES

16.2.2.3. IMMUNOSUPPRESSEURS

16.2.2.3.1. AZATHIOPRINE

16.2.2.3.2. CYCLOPHOSPHAMIDE

16.2.2.3.3. MÉTHOTREXATE

16.2.2.3.4. MITOXANTRONE

16.2.2.3.5. AUTRES

16.2.2.4. MODULATEURS DES RÉCEPTEURS DE LA SPHINGOSINE 1-PHOSPHATE

16.2.2.4.1. SIPONIMOD

16.2.2.4.2. FINGOLIMOD

16.2.2.4.3. OZANIMOD

16.2.2.4.4. AUTRES

16.2.2.5. AGONISTES DE LA DOPAMINE

16.2.2.5.1. OSMOLEX ER

16.2.2.5.2. GOCOVRI

16.2.2.5.3. AUTRES

16.2.2.6. BLOQUEURS NEUROMUSCULAIRES

16.2.2.6.1. BOTOX

16.2.2.6.2. BOTOX COSMÉTIQUE

16.2.2.6.3. TOXINE BOTULIQUE

16.2.2.7. HORMONE ADRENOCORTICOTROPIQUE

16.2.2.8. IMMUNOGLOBULINE INTRAVEINEUSE

16.2.2.9. PLASMAPHÉRÈSE

16.2.2.10. AUTRES

16.2.3 THÉRAPIES SYMPTOMATIQUES

16.2.3.1. RELAXANTS MUSCULAIRES

16.2.3.1.1. LIORESAL

16.2.3.1.2. ZANAFLEX

16.2.3.1.3. AUTRES

16.2.3.2. MÉDICAMENTS CONTRE LA FATIGUE

16.2.3.2.1. GOCOVRI

16.2.3.2.2. OSMOLEX

16.2.3.2.3. PROVIGIL

16.2.3.2.4. RITALINE

16.2.3.2.5. AUTRES

16.2.3.3. STIMULANTS

16.2.3.3.1. MODAFINIL

16.2.3.3.2. ARMODAFINIL

16.2.3.3.3. AUTRES

16.2.3.4. ANTICONVULSANTS

16.2.3.4.1. GABAPENTINE

16.2.3.4.2. CARBAMAGÉPINE

16.2.3.4.3. PRÉGABALINE

16.2.3.4.4. TAPIRAMATE

16.2.3.4.5. AUTRES

16.2.3.5. MÉDICAMENTS ANTI-INFLAMMATOIRES NON STÉROÏDIENS

16.2.3.5.1. IBUPROFÈNE

16.2.3.5.2. NAPROXÈNE

16.2.3.5.3. DICLOFÉNAC

16.2.3.5.4. INDOMÉTHACINE

16.2.3.5.5. AUTRES

16.2.3.6. ANTIDIARRHÉIQUES

16.2.3.7. BLOQUEURS DES CANAUX POTASSIQUES

16.2.3.8. PHYSIOTHÉRAPIE

16.2.3.9. LAXATIFS

16.2.3.10. AUTRES

16.3 MÉDICAMENTS EN COURS DE DÉVELOPPEMENT

16.3.1 SCM-0101

16.3.2 IMCY-MS-001

16.3.3 PIPE-307

16.3.4 ATA188

16.3.5 WP1303

16.3.6 FORALUMAB

16.3.7 AUTRES

17 MARCHÉ EUROPÉEN DES TRAITEMENTS CONTRE LA SCLÉROSE EN PLAQUES, PAR TYPE DE MÉDICAMENT

17.1 APERÇU

17.2 MARQUE

17.2.1 TECFIDERA

17.2.2 GILENYA

17.2.3 AUBAGIO

17.2.4 AVONEX

17.2.5 TYSABRI

17.2.6 REBIF

17.2.7 COPAXONE

17.2.8 8 BETASERON

17.2.9 AMPYRA/FAMPYRA

17.2.10 AUTRES

17.3 GÉNÉRIQUES

18 MARCHÉ EUROPÉEN DES TRAITEMENTS CONTRE LA SCLÉROSE EN PLAQUES, PAR VOIE D'ADMINISTRATION

18.1 APERÇU

18.2 VOIE ORALE

18.2.1 COMPRIMÉS

18.2.2 CAPSULES

18.2.3 AUTRES

18.3 PARENTÉRALE

18.3.1 INTRAVEINEUX

18.3.2 SOUS-CUTANÉ

18.3.3 AUTRES

18.4 AUTRES

19 MARCHÉ EUROPÉEN DES TRAITEMENTS CONTRE LA SCLÉROSE EN PLAQUES, PAR GROUPE D'ÂGE

19.1 APERÇU

19.2 PÉDIATRIE

19.2.1 HOMME

19.2.2 FEMME

19,3 ADULTE

19.3.1 HOMME

19.3.2 FEMME

19.4 GÉRIATRIQUE

19.4.1 HOMME

19.4.2 FEMME

20 MARCHÉ EUROPÉEN DES TRAITEMENTS CONTRE LA SCLÉROSE EN PLAQUES, PAR SEXE

20.1 APERÇU

20,2 HOMME

20.3 FEMME

21 MARCHÉ EUROPÉEN DES TRAITEMENTS CONTRE LA SCLÉROSE EN PLAQUES, PAR UTILISATEUR FINAL

21.1 APERÇU

21.2 HÔPITAUX

21.2.1 PUBLIC

21.2.1.1. NIVEAU 1

21.2.1.2. NIVEAU 2

21.2.1.3. NIVEAU 3

21.2.2 PRIVÉ

21.2.2.1. NIVEAU 1

21.2.2.2. NIVEAU 2

21.2.2.3. NIVEAU 3

21.3 SOINS DE SANTÉ À DOMICILE

21.4 CENTRE DE SPÉCIALITÉS

21.5 INSTITUTS ACADÉMIQUES ET DE RECHERCHE

21,6 AUTRES

22 MARCHÉ EUROPÉEN DES TRAITEMENTS CONTRE LA SCLÉROSE EN PLAQUES, PAR CANAL DE DISTRIBUTION

22.1 APERÇU

22.2 APPELS D'OFFRES DIRECTS

22.3 VENTES AU DÉTAIL

22.3.1 EN LIGNE

22.3.1.1. BOUTIQUES EN LIGNE

22.3.1.2. SITE WEB DE L'ENTREPRISE

22.3.1.3. AUTRES

22.3.2 HORS LIGNE

22.3.2.1. PHARMACIE HOSPITALIÈRE

22.3.2.2. PHARMACIE DE DÉTAIL

22.3.2.3. AUTRES

22,4 AUTRES

23 MARCHÉ EUROPÉEN DES TRAITEMENTS DE LA SCLÉROSE EN PLAQUES, PAYSAGE DES ENTREPRISES

23.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : EUROPE

23.2 FUSIONS ET ACQUISITIONS

23.3 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

23.4 EXTENSIONS

23.5 MODIFICATIONS RÉGLEMENTAIRES

23.6 PARTENARIATS ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

24 MARCHÉ EUROPÉEN DES TRAITEMENTS DE LA SCLÉROSE EN PLAQUES : ANALYSE SWOT ET DBMR

25 MARCHÉ EUROPÉEN DES TRAITEMENTS CONTRE LA SCLÉROSE EN PLAQUES, PAR PAYS

MARCHÉ EUROPÉEN DES TRAITEMENTS DE LA SCLÉROSE EN PLAQUES (TOUTES LES SEGMENTATIONS PRÉSENTÉES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

25.1 EUROPE

25.1.1 ALLEMAGNE

25.1.2 FRANCE

25.1.3 Royaume-Uni

25.1.4 ITALIE

25.1.5 ESPAGNE

25.1.6 RUSSIE

25.1.7 TURQUIE

25.1.8 BELGIQUE

25.1.9 DANEMARK

25.1.10 PAYS-BAS

25.1.11 SUISSE

25.1.12 SUÈDE

25.1.13 POLOGNE

25.1.14 NORVÈGE

25.1.15 FINLAND

25.1.16 RESTE DE L'EUROPE

25.2 PRINCIPAUX ENSEIGNEMENTS : PAR GRANDS PAYS

26 MARCHÉ EUROPÉEN DES TRAITEMENTS DE LA SCLÉROSE EN PLAQUES, PROFIL DE L'ENTREPRISE

26.1 FABRICANTS COMMERCIAUX / AGRÉÉS

26.1.1 BIOGEN

26.1.1.1. PRÉSENTATION DE L'ENTREPRISE

26.1.1.2. ANALYSE DES REVENUS

26.1.1.3. PRÉSENCE GÉOGRAPHIQUE

26.1.1.4. PORTEFEUILLE DE PRODUITS

26.1.1.5. ÉVOLUTIONS RÉCENTES

26.1.2 NOVARTIS AG

26.1.2.1. PRÉSENTATION DE L'ENTREPRISE

26.1.2.2. ANALYSE DES REVENUS

26.1.2.3. PRÉSENCE GÉOGRAPHIQUE

26.1.2.4. PORTEFEUILLE DE PRODUITS

26.1.2.5. ÉVOLUTIONS RÉCENTES

26.1.3 GENZYME CORPORATION (UNE FILIALE DE SANOFI)

26.1.3.1. PRÉSENTATION DE L'ENTREPRISE

26.1.3.2. ANALYSE DES REVENUS

26.1.3.3. PRÉSENCE GÉOGRAPHIQUE

26.1.3.4. PORTEFEUILLE DE PRODUITS

26.1.3.5. ÉVOLUTIONS RÉCENTES

26.1.4 MERCK KGAA

26.1.4.1. PRÉSENTATION DE L'ENTREPRISE

26.1.4.2. ANALYSE DES REVENUS

26.1.4.3. PRÉSENCE GÉOGRAPHIQUE

26.1.4.4. PORTEFEUILLE DE PRODUITS

26.1.4.5. ÉVOLUTIONS RÉCENTES

26.1.5 TEVA PHARMACEUTICALS USA, INC. (UNE FILIALE DE TEVA PHARMACEUTICALS INDUSTRIES LTD.)

26.1.5.1. PRÉSENTATION DE L'ENTREPRISE

26.1.5.2. ANALYSE DES REVENUS

26.1.5.3. PRÉSENCE GÉOGRAPHIQUE

26.1.5.4. PORTEFEUILLE DE PRODUITS

26.1.5.5. DÉVELOPPEMENTS RÉCENTS

26.1.6 F. HOFFMANN-LA ROCHE LTD

26.1.6.1. PRÉSENTATION DE L'ENTREPRISE

26.1.6.2. ANALYSE DES REVENUS

26.1.6.3. PRÉSENCE GÉOGRAPHIQUE

26.1.6.4. PORTEFEUILLE DE PRODUITS

26.1.6.5. ÉVOLUTIONS RÉCENTES

26.1.7 ACORDA THERAPEUTICS, INC

26.1.7.1. PRÉSENTATION DE L'ENTREPRISE

26.1.7.2. ANALYSE DES REVENUS

26.1.7.3. PRÉSENCE GÉOGRAPHIQUE

26.1.7.4. PORTEFEUILLE DE PRODUITS

26.1.7.5. DÉVELOPPEMENTS RÉCENTS

26.1.8 AMNEAL PHARMACEUTICALS LLC

26.1.8.1. PRÉSENTATION DE L'ENTREPRISE

26.1.8.2. ANALYSE DES REVENUS

26.1.8.3. PRÉSENCE GÉOGRAPHIQUE

26.1.8.4. PORTEFEUILLE DE PRODUITS

26.1.8.5. DÉVELOPPEMENTS RÉCENTS

26.1.9 BAYER AG

26.1.9.1. PRÉSENTATION DE L'ENTREPRISE

26.1.9.2. ANALYSE DES REVENUS

26.1.9.3. PRÉSENCE GÉOGRAPHIQUE

26.1.9.4. PORTEFEUILLE DE PRODUITS

26.1.9.5. DÉVELOPPEMENTS RÉCENTS

26.1.10 CELGENE CORPORATION (UNE FILIALE DE BRISTOL-MYERS SQUIBB COMPANY)

26.1.10.1. PRÉSENTATION DE L'ENTREPRISE

26.1.10.2. ANALYSE DES REVENUS

26.1.10.3. PRÉSENCE GÉOGRAPHIQUE

26.1.10.4. PORTEFEUILLE DE PRODUITS

26.1.10.5. DÉVELOPPEMENTS RÉCENTS

26.1.11 HIKMA PHARMACEUTICALS PLC

26.1.11.1. PRÉSENTATION DE L'ENTREPRISE

26.1.11.2. ANALYSE DES REVENUS

26.1.11.3. PRÉSENCE GÉOGRAPHIQUE

26.1.11.4. PORTEFEUILLE DE PRODUITS

26.1.11.5. DÉVELOPPEMENTS RÉCENTS

26.1.12 MALLINCKRODT PHARMACEUTIQUES

26.1.12.1. PRÉSENTATION DE L'ENTREPRISE

26.1.12.2. ANALYSE DES REVENUS

26.1.12.3. PRÉSENCE GÉOGRAPHIQUE

26.1.12.4. PORTEFEUILLE DE PRODUITS

26.1.12.5. DÉVELOPPEMENTS RÉCENTS

26.1.13 VITARIS INC.

26.1.13.1. PRÉSENTATION DE L'ENTREPRISE

26.1.13.2. ANALYSE DES REVENUS

26.1.13.3. PRÉSENCE GÉOGRAPHIQUE

26.1.13.4. PORTEFEUILLE DE PRODUITS

26.1.13.5. DÉVELOPPEMENTS RÉCENTS

26.1.14 PAR PHARMACEUTICAL (UNE FILIALE D'ENDO INTERNATIONAL PLC)

26.1.14.1. PRÉSENTATION DE L'ENTREPRISE

26.1.14.2. ANALYSE DES REVENUS

26.1.14.3. PRÉSENCE GÉOGRAPHIQUE

26.1.14.4. PORTEFEUILLE DE PRODUITS

26.1.14.5. DÉVELOPPEMENTS RÉCENTS

26.1.15 PFIZER INC.

26.1.15.1. PRÉSENTATION DE L'ENTREPRISE

26.1.15.2. ANALYSE DES REVENUS

26.1.15.3. PRÉSENCE GÉOGRAPHIQUE

26.1.15.4. PORTEFEUILLE DE PRODUITS

26.1.15.5. DÉVELOPPEMENTS RÉCENTS

26.1.16 ZYDUS PHARMACEUTICALS, INC. (UNE FILIALE DE ZYDUS CADILA)

26.1.16.1. PRÉSENTATION DE L'ENTREPRISE

26.1.16.2. ANALYSE DES REVENUS

26.1.16.3. PRÉSENCE GÉOGRAPHIQUE

26.1.16.4. PORTEFEUILLE DE PRODUITS

26.1.16.5. DÉVELOPPEMENTS RÉCENTS

26.1.17 JOHNSON & JOHNSON CONSOMMATEURS INC.

26.1.17.1. PRÉSENTATION DE L'ENTREPRISE

26.1.17.2. PORTEFEUILLE DE PRODUITS

26.1.17.3. ANALYSE DES REVENUS

26.1.17.4. PRÉSENCE GÉOGRAPHIQUE

26.1.17.5. PORTEFEUILLE DE PRODUITS

26.1.18 PERRIGO COMPANY PLC,

26.1.18.1. PRÉSENTATION DE L'ENTREPRISE

26.1.18.2. PORTEFEUILLE DE PRODUITS

26.1.18.3. ANALYSE DES REVENUS

26.1.18.4. PRÉSENCE GÉOGRAPHIQUE

26.1.18.5. PORTEFEUILLE DE PRODUITS

26.1.19 GLENMARK PHARMACEUTICAL INC., États-Unis

26.1.19.1. PRÉSENTATION DE L'ENTREPRISE

26.1.19.2. ANALYSE DES REVENUS

26.1.19.3. PRÉSENCE GÉOGRAPHIQUE

26.1.19.4. PORTEFEUILLE DE PRODUITS

26.1.19.5. DÉVELOPPEMENTS RÉCENTS

26.1.20 GLAXOSMITHKLINE PLC.

26.1.20.1. PRÉSENTATION DE L'ENTREPRISE

26.1.20.2. PORTEFEUILLE DE PRODUITS

26.1.20.3. ANALYSE DES REVENUS

26.1.20.4. PRÉSENCE GÉOGRAPHIQUE

26.1.20.5. PORTEFEUILLE DE PRODUITS

26.2 SOCIÉTÉS DE PIPELINES

26.2.1 IMCYSE

26.2.1.1. PRÉSENTATION DE L'ENTREPRISE

26.2.1.2. PORTEFEUILLE DE PRODUITS

26.2.1.3. ANALYSE DES REVENUS

26.2.1.4. PRÉSENCE GÉOGRAPHIQUE

26.2.1.5. PORTEFEUILLE DE PRODUITS

26.2.2 WORG PHARMACEUTICALS (ZHEJIANG) CO., LTD.

26.2.2.1. PRÉSENTATION DE L'ENTREPRISE

26.2.2.2. PORTEFEUILLE DE PRODUITS

26.2.2.3. ANALYSE DES REVENUS

26.2.2.4. PRÉSENCE GÉOGRAPHIQUE

26.2.2.5. PORTEFEUILLE DE PRODUITS

26.2.3 TIZIANA SCIENCES DE LA VIE

26.2.3.1. PRÉSENTATION DE L'ENTREPRISE

26.2.3.2. PORTEFEUILLE DE PRODUITS

26.2.3.3. ANALYSE DES REVENUS

26.2.3.4. PRÉSENCE GÉOGRAPHIQUE

26.2.3.5. PORTEFEUILLE DE PRODUITS

27 RAPPORTS CONNEXES

28 CONCLUSION

29 QUESTIONNAIRE

30 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.