Europe Network Service Market

Taille du marché en milliards USD

TCAC :

%

USD

7.19 Billion

USD

39.43 Billion

2025

2033

USD

7.19 Billion

USD

39.43 Billion

2025

2033

| 2026 –2033 | |

| USD 7.19 Billion | |

| USD 39.43 Billion | |

| % | |

|

Europe Network-as-a-Service, Security-as-a-Service (SECaaS) et Cloud Network-as-a-Service), offre (service, logiciel et matériel), application (sécurité et contrôle d'accès, gestion de réseau basée sur le cloud, centre de données et connectivité de branche, réseau étendu (WAN) Optimisation, réseau privé virtuel (VPN), communication et collaboration unifiées, IdO et réseau d'Edge, etc.), mode de déploiement (Cloud et sur site), utilisateur final (IT & Télécom, BFSI, fabrication, santé et sciences de la vie, commerce électronique et de détail, secteur public, éducation, énergie et services publics, transport et logistique), chaîne de distribution (ventes directes et indirectes) - tendances et prévisions de l'industrie jusqu'en 2033

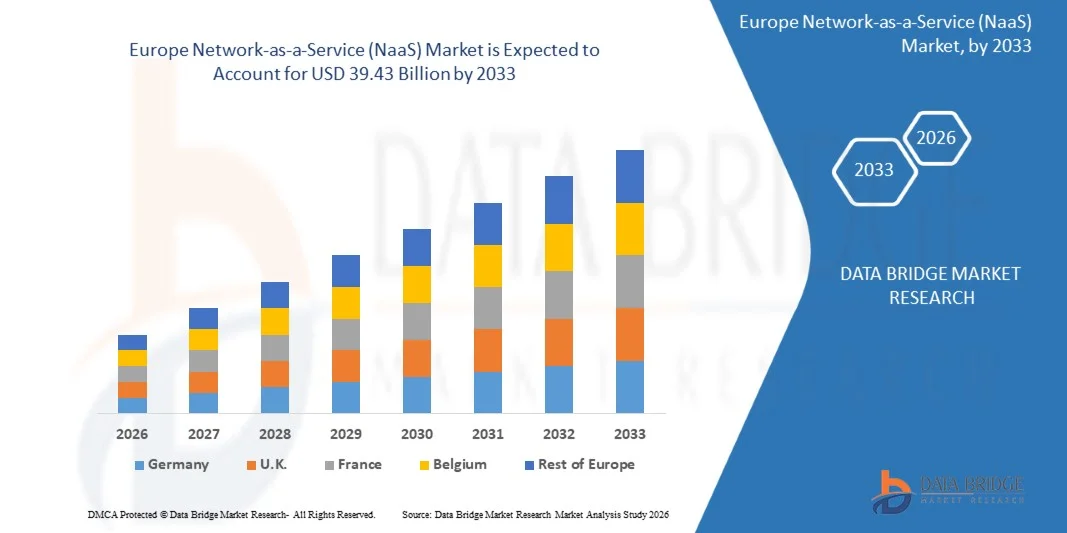

Réseau européen en tant que service (NaaS)Taille du marché

- Le marché du réseau Europe en tant que service (NaaS) a été évalué à7,19 milliards de dollars en 2025et devrait atteindre39,43 milliards de dollars en 2033à unTCAC de 23,4%pendant la période de prévision.

- La croissance du marché s'explique par la demande croissante de solutions de réseau rentables, technologiques et évolutives dans les entreprises, les opérateurs de télécommunications et les secteurs gouvernementaux. Les principaux domaines d'adoption comprennent le réseau en nuage, l'infrastructure de réseau virtualisé, le réseau défini par logiciel, l'automatisation du réseau et la gestion de réseau axée sur les données dans les grandes entreprises et les organisations de taille moyenne.

- Les innovations continues dans l'analyse de réseau par l'IA, l'informatique de pointe, l'intégration IoT et les plates-formes matérielles et logicielles intégrées, ainsi que les politiques gouvernementales favorables et les investissements dans l'infrastructure numérique, renforcent les perspectives globales du marché dans la région européenne.

Réseau européen en tant que service (NaaS)Analyse du marché

- Le marché du réseau européen en tant que service (NaaS) connaît une forte croissance, les fournisseurs de solutions se concentrant sur l'innovation technologique, l'efficacité opérationnelle et l'optimisation spécifique des applications. Les solutions clés NaaS s'appuient sur les analyses basées sur l'IA, les capteurs compatibles IoT, les plateformes cloud et les systèmes d'automatisation pour soutenir les entreprises dans la gestion de réseau, le suivi en temps réel, la prise de décision axée sur les données et l'optimisation de l'infrastructure numérique dans les grandes entreprises, les organisations de taille moyenne et les institutions gouvernementales.

- Les progrès continus dans l'IA, le SDN (réseau défini par le logiciel), l'informatique de pointe et les plates-formes logicielles intégrées renforcent la chaîne de valeur NaaS en améliorant l'évolutivité, en améliorant l'efficacité opérationnelle et en réduisant les coûts informatiques. L'expansion des partenariats, l'adoption du cloud et les déploiements collaboratifs dans les secteurs des télécommunications, de la BFSI, de la fabrication et du gouvernement accélèrent la pénétration du marché et améliorent l'accessibilité.

- K. devrait dominer le marché européen de NaaS, détenant la plus grande part des revenus de 17,10 % en 2025, soutenue par la transformation numérique rapide, l'adoption de technologies de pointe, une infrastructure de télécommunications solide et des investissements soutenus dans des solutions de réseau automatisé et basé sur le cloud.

- L'Allemagne devrait être le marché qui connaît la croissance la plus rapide avec un TCAC de 25,6 %, en raison de l'adoption croissante de réseaux de cloud, de solutions SDN, d'intégration IdO et d'initiatives gouvernementales favorisant l'expansion de l'infrastructure numérique.

- En 2025, le segment WAN-as-a-Service (WaaS) devrait être à la tête du marché européen NaaS avec une part de 59,69 %, ce qui reflète la forte demande d'infrastructures de réseau virtualisées, de solutions de connectivité sécurisées et de gestion de réseau automatisation entre les entreprises et les opérateurs de télécommunications.

Portée etSegmentation du marché du réseau en tant que service en Europe (NaaS)

| Attributs | Europe Réseau en tant que service (NaaS)Aperçu du marché |

| Segments couverts |

|

| Pays couvert | Europe · Royaume-Uni · Allemagne · France · Pays-Bas · Suisse · Suède · Pologne · Espagne · Italie · Danemark · Norvège · Finlande · Belgique · Turquie · Russie · Reste de l'Europe |

| Principaux acteurs du marché | · Cisco Systems, Inc. (États-Unis) · AT&T (États-Unis) · Juniper Networks, Inc. (États-Unis) · VMware (États-Unis) · IBM (États-Unis) · Amazon Web Services, Inc. (États-Unis) · Microsoft Azure (États-Unis) · Google LLC (Alphabet Inc.) (États-Unis) · Verizon Communications Inc. (États-Unis) · Lumen Technologies (États-Unis) · Deutsche Telekom AG (Allemagne) · Telefónica S.A. (Espagne) · Groupe BT (Royaume-Uni) · Entreprise orange (France) · NTT DOCOMO Business, Inc. (Japon) · Tata Communications Limited (Inde) · Colt Technology Services Group Limited (Royaume-Uni) · Masergy (partie de Comcast Business) (États-Unis) · Réseaux extrêmes (États-Unis) · Megaport (Australie) · PacketFabric, Inc. (États-Unis) · Société Ciena (États-Unis) · Epsilon Telecommunications (Australie) · Aryaka Networks, Inc. (États-Unis) · Cloudflare, Inc. (États-Unis) · Akamai Technologies (États-Unis) · Ericsson AB (Suède) · Nokia Corporation (Finlande) · Oracle (États-Unis) |

| Possibilités de marché | · Développement de l'infrastructure de réseau de pointe pour les applications IoT et le traitement des données en temps réel · Une demande croissante de plateformes de communication et de collaboration unifiées nécessitant une performance optimisée du réseau · Extension des projets d'infrastructures municipales d'eau, d'eaux usées et de dessalement |

| Infos sur la valeur ajoutée | Outre les perspectives du marché telles que la valeur de marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché préparé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations et des exportations, une analyse des prix, une analyse de la consommation de production et une analyse PESTLE. |

Tendances du marché du réseau comme service en Europe (NaaS)

Augmentation du déploiement de l'infrastructure de réseau de bord pour soutenir les applications Iot et le traitement de données en temps réel

- La dépendance croissante à l'égard de l'Internet des objets (IoT) et des applications en temps réel pousse les entreprises à développer leur infrastructure de réseau de pointe, créant de nouvelles possibilités d'adoption de Network-as-a-Service (NaaS). Les réseaux de bord, positionnés plus près des terminaux et des sources de données, permettent un traitement plus rapide des données, une latence plus faible et une meilleure réactivité, qui sont essentiels pour des applications telles que l'automatisation industrielle, les villes intelligentes, la surveillance des soins de santé et les systèmes autonomes. En déployant des capacités de réseautage à la limite, les organisations peuvent gérer efficacement des volumes massifs de données générées par l'IoT sans surcharger les systèmes cloud centralisés, améliorer l'efficacité opérationnelle et permettre la prise de décisions en temps réel.

- De plus, le réseau périphérique prend en charge les architectures informatiques distribuées, où l'analyse et le traitement des données sont exécutés localement plutôt que d'être entièrement dépendants des centres de données cloud distants. Cela réduit l'utilisation de la bande passante, améliore la fiabilité et assure une réponse rapide pour les applications critiques de la mission. Les entreprises qui mettent en œuvre des solutions NaaS à la pointe peuvent bénéficier d'infrastructures flexibles, évolutives et gérées qui s'adaptent aux charges de travail dynamiques tout en minimisant la complexité et le coût du maintien des configurations de réseau traditionnelles sur site.

- De plus, l'intégration de la mise en réseau avec les écosystèmes IoT permet aux organisations de saisir en temps réel des informations exploitables, d'améliorer la maintenance prédictive, la surveillance opérationnelle et l'expérience des utilisateurs. Étant donné que les industries comptent de plus en plus sur des opérations fondées sur les données, le déploiement de réseaux de bord offre un avantage stratégique en accélérant la performance des applications, en réduisant la latence et en assurant un contrôle sécurisé et localisé des données sensibles. Cette tendance place les fournisseurs de NaaS à capitaliser sur les entreprises, qui ont besoin d'une infrastructure de réseautage à haut rendement, à faible latence et évolutive, établissant des déploiements de pointe comme une opportunité de croissance importante dans le paysage de réseautage en évolution.

- En mai 2025, Amazon Web Services (AWS) a annoncé la disponibilité générale d'un nouvel emplacement Waveleng Zone à Lenexa, au Kansas, en partenariat avec Verizon, ce qui rapproche les utilisateurs finals et les appareils du calcul, du stockage et du réseautage à faible latence. Cette infrastructure permet aux développeurs de déployer des applications ultra-réceptives, y compris le traitement de données IoT, l'analyse en temps réel et les services sensibles à la latence, en intégrant le calcul au bord des réseaux 5G et telco.

- Comme l'indique Computer Weekly en octobre 2025, les entreprises accordent de plus en plus de priorité à l'analyse en temps réel pour les déploiements d'IoT, de nombreuses organisations se concentrant sur l'informatique de pointe et l'intégration de l'IA pour traiter les données des capteurs instantanément et prendre des décisions basées sur les flux de données en direct plutôt que sur le traitement différé en nuage.

- Comme l'indique TierPoint en février 2024, les entreprises utilisent des modèles de déploiement de bord aux côtés de systèmes cloud et hybrides pour fournir des réponses à faible latence, une utilisation optimisée de la bande passante et des informations en temps réel pour les applications critiques, des moniteurs de santé portables à l'automatisation industrielle, en traitant les données plus près de leur source.

- En 2021, l'informatique de bord a été largement reconnue comme essentielle pour l'IoT et l'analyse en temps réel parce que le traitement à l'IoT près des capteurs et des paramètres réduit considérablement la latence et permet la prise de décision locale dans les environnements distribués. Cette capacité est devenue essentielle pour des applications telles que les véhicules autonomes, l'IoT industrielle et la surveillance à distance, en changeant la façon dont les ressources de réseau et de calcul sont déployées dans les systèmes d'entreprise

- Le déploiement rapide de l'infrastructure de réseau de pointe permet aux entreprises de traiter localement des données IoT et en temps réel, ce qui réduit la latence et améliore la réactivité. Cette tendance offre aux fournisseurs de NaaS une opportunité de croissance importante pour offrir des solutions de réseau flexibles, à faible latence et évolutives qui soutiennent la transformation numérique d'entreprise et les opérations distribuées

Dynamique du marché du réseau comme service en Europe (NaaS)

Chauffeur

L'adoption de Sd-Wan et de Wan-A-A-Service pour l'optimisation de la connectivité de la branche Entreprise(en milliers de dollars)

- La complexité croissante des réseaux d'entreprises conduit à l'adoption de solutions SD-WAN et WAN-as-a-Service (WANaaS) pour améliorer la connectivité entre les succursales distribuées. Les WAN traditionnels utilisant le routage statique et les MPLS sont coûteux et difficiles à mettre à l'échelle, ce qui incite les entreprises à redessiner les réseaux autour de cadres définis par les logiciels, avec un contrôle centralisé des politiques et une gestion du trafic sensible aux applications. Les services SD-WAN gérés par abonnement permettent des connexions sécurisées entre le siège, les succursales, les plateformes cloud et les utilisateurs distants, optimisant dynamiquement les performances du réseau.

- Les solutions WANaaS compatibles avec le SD-WAN sont particulièrement utiles pour des secteurs tels que le commerce de détail, la banque, les soins de santé et les télécommunications, où une connectivité ininterrompue est essentielle. Ces solutions prennent en charge les applications cloud et SaaS en fournissant une infrastructure de réseau flexible et basée sur le service qui s'adapte à l'évolution des opérations numériques.

- Le trafic réseau d'entreprise est devenu de plus en plus complexe grâce aux applications hébergées dans le cloud, à la collaboration en temps réel et aux outils d'accès à distance. Les WAN conventionnels font souvent transiter le trafic à travers les centres de données centraux, ce qui provoque des latences et des inefficacités de bande passante, tandis que SD-WAN et WANaaS orientent intelligemment le trafic à travers plusieurs voies (bande large, fibre, LTE, MPLS) en fonction des paramètres de performance et des priorités d'application.

- Les plates-formes NaaS intègrent des outils d'orchestration centralisés pour la direction automatique du trafic, l'analyse en temps réel et la fourniture simplifiée à travers les réseaux de succursales. Cela permet aux équipes informatiques de déployer plus rapidement de nouvelles connexions de branche tout en maintenant des politiques de sécurité et de performance cohérentes, en améliorant l'agilité opérationnelle et la continuité des services pour les entreprises multi-sites.

- L'adoption de SD-WAN et de WANaaS prend en charge les cadres de gestion de réseau évolutives pour le travail à distance, la connectivité cloud et l'intégration IoT. Les plateformes basées sur le cloud offrent une visibilité centralisée, une sécurité intégrée, une mise en échec automatisée et une priorisation du trafic au niveau de l'application, réduisant ainsi la complexité opérationnelle et permettant une performance cohérente du réseau. Ces modèles axés sur les services devraient demeurer essentiels à l'évolution des architectures de réseautage d'entreprise.

Restrictions et difficultés

Défis d'intégration entre les plateformes Naas et les systèmes existants de réseau d'entreprises

- L'adoption rapide de Network-as-a-Service (NaaS) apporte des avantages opérationnels et stratégiques, mais l'intégration de ces plateformes aux réseaux existants reste un défi majeur. Les entreprises exploitent souvent des infrastructures multigénérationnelles avec du matériel, des protocoles et des logiciels dépassés, ce qui rend difficile la compatibilité, la sécurité et la gestion centralisée. Les problèmes d'intégration peuvent ralentir le déploiement des services et réduire l'efficacité opérationnelle.

- Les systèmes hérités manquent souvent d'API modernes, de capacités d'automatisation et de cadres de sécurité requis par les solutions NaaS, obligeant les entreprises à mettre en place des connecteurs ou des solutions de rechange personnalisés. Cela augmente le temps de déploiement, les coûts et la complexité, en particulier pour les grandes organisations ayant des succursales distribuées et des applications critiques pour la mission.

- L'absence de normalisation et de protocoles propres aux fournisseurs dans les anciens réseaux complique la surveillance, l'analyse et l'orchestration, ce qui rend plus difficile le maintien de politiques cohérentes de sécurité, de gestion du trafic et de performance des applications dans les infrastructures hybrides.

- 2025: Les réseaux hérités manquent souvent de NETCONF et d'API modernes, exigeant des middlewares personnalisés pour connecter de vieux contrôleurs avec des couches d'orchestration NaaS natives en nuage.

- 2024 (Cloudflare): Le matériel sur site et les configurations plus anciennes nécessitent une planification minutieuse pour atteindre une interopérabilité transparente avec les offres NaaS centrées sur le cloud.

- 2023: Des topologies hybrides et des couches d'intégration personnalisée sont nécessaires pour connecter des réseaux centrés sur le matériel aux architectures NaaS natives du cloud, augmentant les retards de projet et les frais généraux.

- 2022 (Comparitech) : Les routeurs et commutateurs traditionnels ne supportent pas les protocoles SDN, exigeant des transitions progressives ou des solutions intermédiaires hybrides.

- 2021 : Les systèmes hérités créent des silos de données, des communications fragmentées et des interfaces incohérentes, ce qui nécessite des efforts considérables pour unifier les politiques de réseau et les flux de données.

- Conclusion: L'intégration des plates-formes NaaS aux anciens réseaux d'entreprises demeure une contrainte majeure à l'adoption. Les lacunes de compatibilité, le matériel obsolète et les systèmes fragmentés augmentent la complexité et les frais généraux opérationnels, limitent la personnalisation, ralentissent le déploiement et exigent une planification minutieuse pour les opérations de réseau hybride

Portée du marché du réseau en tant que service en Europe (NaaS)

Europe Network-as-a-Service (NaaS) est classé en six segments notables qui sont basés sur le type, l'offre, l'application, le mode de déploiement, l'utilisateur final et le canal de distribution.

- Par type

Sur la base du type, le marché Europe Network-as-a-Service (NaaS) est segmenté en WAN-as-a-Service, LAN-as-a-Service, Security-as-a-Service (SECaaS), Cloud Network-as-a-Service. En 2026, le segment WAN-as-a-Service devrait dominer le marché avec une part de 59,71 %, tirée par l'adoption par les entreprises d'une connectivité sécurisée, à haute performance, d'une infrastructure réseau virtualisée et d'une gestion automatisée du trafic. L'augmentation de la demande de remplacement pour les solutions WAN existantes, l'expansion des cas d'utilisation au-delà de la connectivité traditionnelle, et l'adoption de technologies évolutives et stimulant la productivité renforcent le leadership du segment.

Le segment Lan-A-A-Service devrait connaître la croissance la plus rapide, enregistrant un TCAC de 23,7 % sur le marché du réseau Europe-A-Service (NaaS). La croissance est stimulée par l'adoption croissante de plateformes numériques intégrées, conviviales et évolutives. Les entreprises tirent parti de LaaS pour prendre des décisions fondées sur les données, planifier les ressources, gérer la conformité et optimiser les performances. Le déploiement en nuage, l'accès mobile et les modèles de services par abonnement accélèrent encore la pénétration du marché dans toute la région.

- En offrant

Sur la base de l'offre, le marché du réseau comme service en Europe (NaaS) est segmenté en Service, Logiciel, Matériel. En 2026, le segment Service devrait dominer le marché avec une part de 52,72 %, tirée par une application généralisée dans le déploiement du réseau d'entreprise, la connectivité sécurisée, l'optimisation du trafic et les opérations de réseau gérées. Forte adoption par les grandes entreprises, les opérateurs de télécommunications et les organisations gouvernementales, soutenue par l'évolutivité, la fiabilité et l'efficacité opérationnelle, renforce le leadership du segment en Asie-Pacifique.

Le segment des services devrait connaître la croissance la plus rapide, enregistrant un TCAC de 23,5 % sur le marché du réseau en tant que service (NaaS). La croissance est stimulée par la demande croissante de services de réseau flexibles, basés sur l'abonnement, de solutions de gestion du cloud et d'optimisation de réseau grâce à l'IA. On s'attend à ce que l'adoption croissante d'outils d'orchestration automatisés, de même que des initiatives de transformation numérique et l'intégration croissante des clouds d'entreprises accélèrent l'expansion du marché en Asie-Pacifique.

- Par demande

Sur la base de l'application, le marché de l'Europe Network-as-a-Service (NaaS) est segmenté en sécurité de réseau et contrôle d'accès, gestion de réseau basée sur le cloud, centre de données et connectivité de branche, optimisation du réseau étendu (WAN), services de réseau privé virtuel (VPN), communication unifiée et collaboration, IoT et Edge Networking, Autres. En 2026, le segment de la sécurité du réseau et du contrôle d'accès devrait dominer le marché avec une part de 19,95 %, en raison de sa large applicabilité en matière de sécurité d'entreprise, de gestion de l'accès, de surveillance et de conformité. Des caractéristiques telles que la facilité de déploiement, l'évolutivité, la surveillance en temps réel et les faibles coûts d'exploitation, ainsi que l'intégration des grandes, moyennes et petites entreprises, renforcent sa position de leader sur le marché européen de NaaS.

Le segment de l'optimisation du réseau étendu (WAN) devrait connaître la croissance la plus rapide, enregistrant un TCAC de 24,2 % sur le marché du réseau européen en tant que service (NaaS). La croissance est due à la demande croissante de services avancés de soutien à la décision, d'analyse prédictive, d'information automatisée et d'optimisation des performances dans les réseaux d'entreprise. L'adoption d'outils alimentés par l'IA, l'apprentissage automatique, la vision de l'ordinateur et l'intégration avec les plateformes de réseau cloud et bord accélère le déploiement d'optimisation WAN dans toute la région.

- Par mode de déploiement

Sur la base du mode de déploiement, le marché du réseau comme service en Europe (NaaS) est segmenté en Cloud, On Premise. En 2026, le segment Cloud devrait dominer le marché avec une part de 68,57 %, tirée par la facilité de déploiement, les informations en temps réel et un impact important sur l'efficacité opérationnelle, l'atténuation des risques et l'évolutivité du réseau. L'adoption généralisée de services gérés par le cloud, la surveillance en temps réel et l'analyse par l'IA dans les entreprises renforce le leadership du segment en Asie-Pacifique.

Le segment Cloud devrait connaître la croissance la plus rapide, enregistrant un TCAC de 23,4 % sur le marché du réseau en tant que service (NaaS). La croissance est attribuable à la demande croissante de surveillance à distance, de suivi des performances en temps réel et de gestion automatisée dans les réseaux d'entreprise distribués. L'élargissement de l'adoption des appareils IoT, de l'intégration des bords, de l'analyse par l'IA et des outils automatisés d'orchestration accélère le déploiement du cloud dans toute la région.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché Europe Network-as-a-Service (NaaS) est segmenté en IT & Telecom, BFSI, Manufacturing, Healthcare & Life Sciences, Retail & E-Commerce, Government & Public Sector, Education, Energy & Utilities, Transport & Logistics, Autres. En 2026, le segment IT & Telecom devrait dominer le marché avec une part de 22,84 %, tirée par une forte demande de solutions avancées, à forte intensité de données et rentables de Network-as-a-Service (NaaS) qui soutiennent l'agriculture de précision, la surveillance à grande échelle des cultures, les machines automatisées et l'optimisation des ressources. L'adoption généralisée d'équipements guidés par GPS, d'analyses adaptées à l'IA, de systèmes d'irrigation intelligents et de plates-formes intégrées de gestion agricole, ainsi que les progrès continus en matière d'automatisation, de connectivité et de soutien à la décision en temps réel, renforcent le leadership du segment dans toute l'Asie-Pacifique.

Le segment IT & Telecom devrait connaître la croissance la plus rapide, enregistrant un TCAC de 24,6 % sur le marché du réseau européen en tant que service (NaaS). La croissance est stimulée par la demande de solutions NaaS évolutives, abordables et faciles à utiliser qui améliorent la productivité, la surveillance et l'efficacité des ressources. L'élargissement de l'accès aux plates-formes mobiles, aux capteurs à faible coût, aux réseaux numériques et aux programmes d'adoption appuyés par le gouvernement accélère la croissance des entreprises et des organisations de taille moyenne de la région.

- Par canal de distribution

Sur la base de la chaîne de distribution, le marché du réseau Europe en tant que service (NaaS) est segmenté en ventes directes indirectes. En 2026, le segment des ventes directes devrait dominer le marché avec une part de 64,09 %, grâce à l'adoption de solutions NaaS pour les opérations réseau d'entreprise, la connectivité cloud, l'optimisation du trafic et la surveillance en temps réel. La facilité de déploiement, la fiabilité, la rentabilité et la faible maintenance, associées à la demande croissante d'outils de réseau intégrés et conviviaux, renforcent le leadership du segment dans les grandes et moyennes organisations d'Asie-Pacifique.

Le segment indirect devrait connaître la croissance la plus rapide, enregistrant un TCAC de 23,6 % sur le marché du réseau européen en tant que service (NaaS). La croissance est stimulée par l'expansion du déploiement par le biais de partenariats, de fournisseurs de services gérés, d'intégrateurs de systèmes et de réseaux de revendeurs. La demande croissante des entreprises pour des solutions NaaS évolutives, facilement déployables et à faible entretien accélère la pénétration du marché dans plusieurs industries de la région.

Marché du réseau comme service en Europe (NaaS)Analyse régionale

- Le Royaume-Uni devrait dominer le marché de l'Europe Network-as-a-Service (NaaS), avec une part de chiffre d'affaires de 17,21 % en 2026, soutenue par d'importants investissements dans l'infrastructure de réseau numérique, les déploiements SD-WAN d'entreprise, les plates-formes de gestion du cloud et les solutions de gestion de réseau adaptées à l'IA. L'adoption d'un contrôle automatisé du trafic, de services de connectivité sécurisés et de plateformes d'orchestration en nuage, ainsi que la participation active des opérateurs de télécommunications et des grandes entreprises, renforcent la position de la Chine sur le marché régional de NaaS.

- L'Allemagne devrait être le marché qui connaît la croissance la plus rapide dans le secteur du réseau Europe-as-a-Service (NaaS), enregistrant un TCAC de 25,6 % au cours de la période de prévision. La croissance est motivée par l'adoption croissante de réseaux en nuage, de WAN définis par des logiciels, de services de réseau gérés et de solutions d'accès sécurisées. Les initiatives numériques de soutien du gouvernement, l'expansion de l'infrastructure informatique des entreprises et la sensibilisation accrue aux déploiements de NaaS rentables et évolutives accélèrent la pénétration du marché dans les petites et moyennes organisations.

- Dans l'ensemble, on s'attend à ce que le marché européen de NaaS se développe régulièrement à mesure que les entreprises privilégient des solutions de réseau rentables, évolutives et faciles à déployer, investissent dans l'orchestration du cloud, l'automatisation, l'analyse basée sur l'IA et les cadres SD-WAN, et développent l'adoption dans les grandes entreprises, les moyennes entreprises et les organisations émergentes de toute la région.

FranceMarché du réseau en tant que service (NaaS)Aperçu

France Network-as-a-Service (NaaS) Marché : La France connaît une croissance soutenue sur le marché de NaaS, grâce à l'adoption de l'agriculture de précision, des systèmes d'irrigation intelligents, des plateformes numériques de gestion agricole et des technologies agricoles résistantes au climat. L'appui fort du gouvernement à l'agriculture durable, la sensibilisation accrue à l'utilisation efficace des ressources et la modernisation des cultures, de l'horticulture et des opérations de serre favorisent l'adoption. L'utilisation accrue de capteurs compatibles IoT, d'analyse de données, d'automatisation et de solutions axées sur la connectivité renforce le marché japonais de NaaS, permettant l'optimisation du travail, l'amélioration des rendements et des opérations écologiquement durables.

BelgiqueMarché du réseau en tant que service (NaaS)Aperçu

Marché Netherlands Network-as-a-Service (NaaS) : On s'attend à ce que le marché Netherlands NaaS se développe régulièrement, en mettant l'accent sur la productivité agricole, la sécurité alimentaire et la modernisation des exploitations agricoles. L'adoption d'outils d'agriculture de précision, d'irrigation intelligente et de plateformes de consultation numérique, combinée à la distribution par le biais de coopératives, de partenariats agro-industriels et de canaux directs à la ferme, stimule la croissance. La demande de solutions NaaS rentables, évolutives et faciles à déployer accélère l'adoption dans les exploitations commerciales, les petites et les moyennes exploitations, en particulier dans les régions où l'eau est stressée et où la valeur des cultures est élevée.

Les principaux leaders du marché sont :

- Cisco Systems, Inc. (États-Unis)

- AT&T (États-Unis)

- Juniper Networks, Inc. (États-Unis)

- VMware (États-Unis)

- IBM (États-Unis)

- Amazon Web Services, Inc. (États-Unis)

- Microsoft Azure (États-Unis)

- Google LLC (Alphabet Inc.) (États-Unis)

- Verizon Communications Inc. (États-Unis)

- Lumen Technologies (États-Unis)

- Deutsche Telekom AG (Allemagne)

- Telefónica S.A. (Espagne)

- BT groupe (Royaume-Uni)

- Entreprise orange (France)

- NTT DOCOMO Business, Inc. (Japon)

- Tata Communications Limited (Inde)

- Colt Technology Services Group Limited (Royaume-Uni)

- Masergy (Une partie de Comcast Business) (États-Unis)

- Réseaux extrêmes (États-Unis)

- Megaport (Australie)

- PacketFabric, Inc. (États-Unis)

- Société Ciena (États-Unis)

- Epsilon Telecommunications (Australie)

- Aryaka Networks, Inc. (États-Unis)

- Cloudflare, Inc. (États-Unis)

- Akamai Technologies (États-Unis)

- Ericsson AB (Suède)

- Société Nokia (Finlande)

- Oracle (États-Unis)

Derniers développements en Europe Network-as-a-Service (NaaS)Marché

- En novembre 2025, Cisco a dévoilé des améliorations à son architecture de réseau d'entreprise sécurisée pour répondre aux exigences de l'ère de l'IA, en introduisant des innovations telles que des tissus gérés en nuage, l'automatisation assistée par l'IA et des outils de déploiement simplifiés qui permettent aux entreprises de fournir et de sécuriser rapidement des réseaux à l'échelle. Ces mises à jour intègrent également la sécurité avancée et la connectivité haute performance. Cela renforce le leadership de Cisco dans le réseau d'entreprise prêt à l'IA en permettant des déploiements plus rapides et plus sûrs et en tirant parti de la demande croissante des organisations modernisant l'infrastructure pour les applications d'IA distribuées.

- En octobre 2024, AT&T a introduit une passerelle intégrée innovante qui combine le haut débit fibre ultra-rapide avec une sauvegarde sans fil 5G intégrée dans un seul appareil pour les clients d'affaires qui commandent 1 Gbps ou plus, assurant une connectivité continue même si la liaison fibre primaire subit une panne. La passerelle prend également en charge la technologie avancée Wi Fi 6E. Ce produit renforce l'avantage concurrentiel d'AT&T dans la connectivité d'affaires en offrant une solution unifiée et résistante qui améliore le temps de disponibilité et la fiabilité pour les clients d'entreprise.

- En juillet 2025, Juniper Networks fait officiellement partie de Hewlett Packard Enterprise après l'achèvement de l'acquisition d'environ 14 milliards de dollars de HPE, combinant les technologies de réseautage AI de Juniper avec le portefeuille informatique d'entreprise de HPE. L'intégration renforce les capacités de Juniper dans les routeurs, la commutation, la sécurité et la gestion de réseau pilotée par l'IA tout en élargissant sa portée mondiale grâce à l'écosystème hybride cloud et bord à nuage HPE

- En novembre 2024, VMware a annoncé des progrès dans la plate-forme de la Fondation VMware Cloud, y compris des services et des outils de données élargis pour soutenir le développement d'applications plus rapide, une meilleure gouvernance des données et une meilleure efficacité opérationnelle. L'entreprise a également introduit de nouvelles capacités de sécurité et de réseautage, telles que la détection de menaces par l'IA et des technologies d'équilibrage de charge améliorées, pour renforcer la cybersécurité et les performances de l'entreprise.

- En février 2023, IBM a annoncé son intention d'acquérir NS1, un fournisseur leader de solutions d'automatisation de réseau SaaS, pour renforcer ses capacités de réseau multicloud hybrides et aider les entreprises à fournir des contenus et des services plus fiables et plus sûrs à l'échelle. L'acquisition amènera l'équipe de NS1-S dans IBM Software et élargira son portefeuille avec une automatisation de réseau avancée. Ce mouvement améliore l'avantage concurrentiel d'IBM dans le réseau cloud hybride en fournissant des outils d'automatisation et de performance plus riches

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.