Europe Ophthalmology Drugs Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

13.03 Billion

USD

20.68 Billion

2025

2033

USD

13.03 Billion

USD

20.68 Billion

2025

2033

| 2026 –2033 | |

| USD 13.03 Billion | |

| USD 20.68 Billion | |

| % | |

|

Segmentation du marché européen des médicaments et dispositifs ophtalmologiques, par dispositif (dispositifs chirurgicaux, dispositifs de diagnostic et de surveillance, et soins de la vue), médicament (médicaments contre le glaucome, médicaments contre les affections rétiniennes, médicaments contre la sécheresse oculaire, médicaments contre la conjonctivite allergique et l'inflammation, et autres médicaments), mode d'administration (gélules et comprimés , gels, collyres, pommades ophtalmiques et solutions ophtalmiques), utilisateur final (hôpitaux, centres de diagnostic et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché européen des médicaments et dispositifs ophtalmologiques

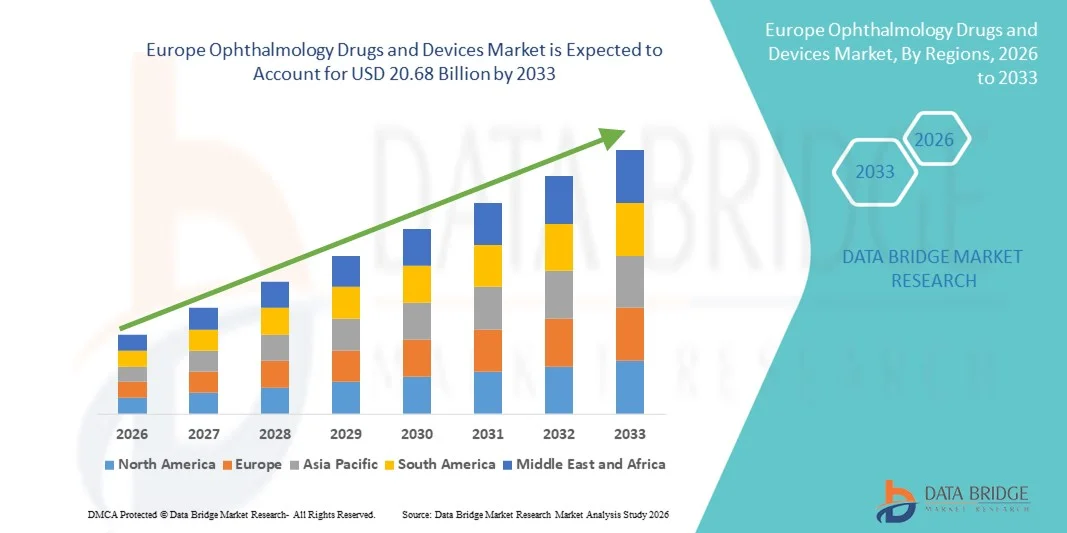

- Le marché européen des médicaments et dispositifs ophtalmologiques était évalué à 13,03 milliards de dollars en 2025 et devrait atteindre 20,68 milliards de dollars d'ici 2033 , avec un TCAC de 5,95 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des troubles ophtalmiques tels que le glaucome, la cataracte, la dégénérescence maculaire liée à l'âge (DMLA), la rétinopathie diabétique et la sécheresse oculaire, ainsi que par le vieillissement de la population et la sensibilisation accrue au diagnostic et au traitement précoces des affections oculaires. Les progrès constants réalisés dans les formulations médicamenteuses, les thérapies à libération prolongée, les dispositifs chirurgicaux mini-invasifs et les technologies de diagnostic accélèrent encore leur adoption dans les hôpitaux et les cliniques ophtalmologiques spécialisées.

- De plus, la demande croissante des patients pour des solutions de traitement efficaces, peu invasives et durables, conjuguée à un accès élargi aux services de soins oculaires et à des politiques de remboursement favorables sur les marchés développés, fait des médicaments et dispositifs ophtalmologiques des composantes essentielles des soins de la vue modernes. Ces facteurs convergents accélèrent l'adoption des solutions ophtalmologiques, stimulant ainsi significativement la croissance globale du marché.

Analyse du marché européen des médicaments et dispositifs ophtalmologiques

- Les médicaments et dispositifs ophtalmologiques, notamment les traitements anti-VEGF, les corticostéroïdes, les médicaments contre le glaucome, les lentilles intraoculaires et les équipements chirurgicaux de pointe, sont des composantes de plus en plus essentielles des soins oculaires modernes dans les hôpitaux, les cliniques ophtalmologiques spécialisées et les centres de chirurgie ambulatoire, en raison de leur rôle dans la prévention de la perte de vision, l'amélioration des résultats des traitements et la réalisation d'interventions mini-invasives.

- La demande croissante de médicaments et de dispositifs ophtalmologiques est principalement alimentée par la prévalence accrue des troubles oculaires liés à l'âge, tels que le glaucome, la cataracte, la rétinopathie diabétique et la dégénérescence maculaire, le vieillissement de la population, la sensibilisation croissante au diagnostic précoce des maladies oculaires et les progrès technologiques constants dans les systèmes d'administration de médicaments et les dispositifs chirurgicaux de précision.

- Le Royaume-Uni a dominé le marché des médicaments et dispositifs ophtalmologiques en 2025, avec une part de marché de 30,9 %, grâce à une infrastructure de santé performante, une forte adoption des thérapies ophtalmiques innovantes et des technologies chirurgicales mini-invasives, un cadre de remboursement favorable et la présence d'entreprises pharmaceutiques et de dispositifs médicaux bien établies. La prévalence croissante de la dégénérescence maculaire liée à l'âge (DMLA), du glaucome et de la rétinopathie diabétique, conjuguée à une utilisation importante des systèmes d'imagerie diagnostique avancés, continue de consolider la position de leader du pays sur ce marché.

- L'Allemagne devrait être le pays connaissant la croissance la plus rapide sur le marché des médicaments et dispositifs ophtalmologiques au cours de la période de prévision, avec un TCAC de 9,8 % entre 2026 et 2033, sous l'effet de l'augmentation de l'incidence des troubles de la vision, du vieillissement de la population, de l'adoption croissante des lentilles intraoculaires (LIO) et des thérapies rétiniennes de pointe, de l'augmentation des investissements dans les soins de santé et de la forte intégration des technologies chirurgicales ophtalmiques innovantes dans les hôpitaux et les cliniques ophtalmologiques spécialisées.

- Le segment des collyres a dominé le marché en 2025 avec une part de revenus de 52,6 %, grâce à son utilisation répandue dans le traitement du glaucome, de la sécheresse oculaire, des infections et de la conjonctivite allergique. Les collyres permettent une administration directe du médicament aux tissus oculaires, limitant ainsi l'exposition systémique.

Portée du rapport et segmentation du marché des médicaments et dispositifs ophtalmologiques

|

Attributs |

Médicaments et dispositifs ophtalmologiques : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché européen des médicaments et dispositifs ophtalmologiques

Progrès dans les thérapies ciblées et les technologies ophtalmiques mini-invasives

- Sur le marché européen des médicaments et dispositifs ophtalmologiques, une tendance majeure et croissante est le développement des thérapies biologiques ciblées et des dispositifs ophtalmiques de précision, conçus pour améliorer les résultats du traitement des affections chroniques et menaçant la vision. Les innovations en matière de systèmes d'administration de médicaments, d'implants à libération prolongée et de dispositifs chirurgicaux mini-invasifs transforment la prise en charge des maladies rétiniennes, du glaucome et de la sécheresse oculaire.

- Par exemple, les injections intravitréennes à action prolongée et les implants de corticostéroïdes à libération prolongée réduisent la fréquence des hospitalisations chez les patients atteints de dégénérescence maculaire liée à l'âge (DMLA) et de rétinopathie diabétique. De même, les progrès réalisés dans le domaine de la chirurgie micro-invasive du glaucome (MIGS) permettent un contrôle plus sûr et plus efficace de la pression intraoculaire, avec des temps de récupération réduits.

- L'intégration de technologies d'imagerie diagnostique avancées, telles que la tomographie par cohérence optique (OCT), à la prise de décision thérapeutique permet aux ophtalmologistes de personnaliser les protocoles de traitement. Ces technologies facilitent la détection précoce des maladies, le suivi précis de l'épaisseur rétinienne et une intervention rapide, améliorant ainsi le pronostic visuel.

- De plus, l'adoption croissante des thérapies combinées et des produits biologiques ciblant les voies du facteur de croissance endothélial vasculaire (VEGF) améliore l'efficacité des traitements des maladies rétiniennes. L'évolution vers des approches thérapeutiques centrées sur le patient, incluant l'administration prolongée de médicaments et les interventions chirurgicales ambulatoires, améliore l'observance du traitement et la qualité globale des soins.

- Cette tendance vers des formulations pharmacologiques innovantes et des dispositifs ophtalmiques minimalement invasifs remodèle les pratiques cliniques et élève les normes de soins dans les hôpitaux, les cliniques ophtalmologiques spécialisées et les centres de chirurgie ambulatoire.

- La demande en médicaments ophtalmologiques de pointe et en dispositifs technologiques sophistiqués continue de croître à l'échelle mondiale, les systèmes de santé privilégiant le diagnostic précoce, une meilleure précision thérapeutique et de meilleurs résultats visuels à long terme.

Dynamique du marché européen des médicaments et dispositifs ophtalmologiques

Conducteur

Prévalence croissante des troubles ophtalmiques et vieillissement de la population

- L'augmentation de la prévalence des troubles ophtalmiques en Europe, notamment la cataracte, le glaucome, la rétinopathie diabétique et la dégénérescence maculaire liée à l'âge, est un facteur majeur de croissance du marché des médicaments et dispositifs ophtalmologiques. Le vieillissement de la population, plus vulnérable aux troubles de la vision et aux maladies oculaires chroniques, contribue significativement à la demande soutenue de traitements pharmacologiques et d'interventions chirurgicales.

- Par exemple, l'incidence croissante de la rétinopathie diabétique a entraîné une utilisation accrue des injections d'anti-VEGF, comme le bevacizumab, pour les affections vasculaires rétiniennes, tandis que les cas de cataracte génèrent un plus grand nombre de phacoémulsifications avec implantation de lentilles intraoculaires (LIO) de dernière génération. De plus, la prise en charge du glaucome fait de plus en plus appel à des dispositifs chirurgicaux mini-invasifs pour réduire la pression intraoculaire et prévenir les lésions du nerf optique.

- L'augmentation de l'incidence du diabète et des maladies liées au mode de vie a entraîné une hausse de la prévalence des rétinopathies diabétiques, stimulant ainsi la demande en médicaments anti-VEGF, en dispositifs de thérapie laser et en systèmes de vitrectomie. Les professionnels de santé privilégient le diagnostic précoce et le traitement rapide afin de prévenir une perte de vision irréversible.

- Les progrès technologiques en matière d'équipement chirurgical, notamment les lasers femtoseconde et les dispositifs mini-invasifs pour le glaucome, favorisent une augmentation du nombre d'interventions et une amélioration des résultats pour les patients. Ces innovations réduisent les complications chirurgicales, raccourcissent les temps de récupération et améliorent la précision des interventions ophtalmiques.

- Les initiatives gouvernementales visant à prévenir la cécité et à élargir l'accès aux soins ophtalmologiques, notamment dans les pays en développement, favorisent l'expansion du marché. Les programmes de dépistage et les campagnes de santé publique sensibilisent davantage la population à l'importance des examens ophtalmologiques réguliers.

- Par ailleurs, la demande croissante de lentilles intraoculaires (LIO) haut de gamme et de procédures de correction réfractive contribue à une adoption accrue des dispositifs ophtalmiques de pointe. La combinaison de la prévalence croissante des maladies, des progrès technologiques et de l'accès élargi aux soins de santé continue de stimuler la croissance du marché à l'échelle mondiale.

Retenue/Défi

Coûts de traitement élevés et accès limité dans les régions en développement

- Le coût élevé des médicaments ophtalmologiques de pointe, notamment les produits biologiques et les formulations à libération prolongée, constitue un obstacle majeur à leur adoption généralisée. Les dispositifs chirurgicaux et les équipements de diagnostic haut de gamme nécessitent également des investissements importants, ce qui limite leur accessibilité pour les petits établissements de santé.

- Par exemple, les injections intravitréennes répétées de biothérapies anti-VEGF de marque peuvent augmenter considérablement les dépenses annuelles de traitement des patients atteints de dégénérescence maculaire, tandis que les systèmes de chirurgie de la cataracte assistée par laser femtoseconde de pointe engendrent des coûts d'acquisition et de maintenance élevés pour les hôpitaux. Dans de nombreux pays à revenu faible ou intermédiaire, la couverture d'assurance limitée restreint davantage l'accès des patients à ces thérapies de pointe.

- De nombreuses thérapies innovantes pour les affections rétiniennes nécessitent des injections intravitréennes répétées, ce qui augmente le coût global du traitement et pose des problèmes d'accessibilité financière pour les patients non assurés ou sous-assurés. Les limitations de remboursement dans certaines régions restreignent davantage l'accès à ces thérapies de pointe.

- Dans les pays en développement, l'insuffisance des infrastructures de santé et la pénurie d'ophtalmologistes qualifiés entravent le diagnostic et le traitement précoces des maladies oculaires. Le manque d'équipements de diagnostic de pointe peut retarder l'intervention et avoir un impact négatif sur l'état de santé des patients.

- Les effets secondaires potentiels et les risques liés aux interventions chirurgicales intraoculaires et aux thérapies biologiques peuvent également dissuader certains patients d'opter pour un traitement, en particulier lorsque la connaissance de la progression de la maladie est faible.

- La complexité des réglementations et la longueur des délais d'approbation des nouveaux médicaments et dispositifs ophtalmiques peuvent ralentir leur commercialisation et, par conséquent, l'expansion du marché. Surmonter ces obstacles grâce à des innovations rentables, une couverture de remboursement élargie et une infrastructure de soins de santé améliorée sera essentiel pour garantir une croissance durable du marché des médicaments et dispositifs ophtalmiques.

Portée du marché européen des médicaments et dispositifs ophtalmologiques

Le marché est segmenté en fonction des dispositifs, des médicaments, du mode d'administration et de l'utilisation finale.

- Par appareils

Le marché européen des médicaments et dispositifs ophtalmologiques est segmenté, selon le type d'appareil, en dispositifs chirurgicaux, dispositifs de diagnostic et de surveillance, et soins de la vue. Le segment des dispositifs chirurgicaux représentait la plus grande part de marché (46,8 %) en 2025, portée par l'augmentation du nombre d'interventions ophtalmiques telles que les opérations de la cataracte, du glaucome et les chirurgies réfractives. La prévalence croissante des troubles oculaires liés à l'âge en Amérique du Nord stimule significativement le volume d'interventions chirurgicales. Les progrès technologiques en chirurgie ophtalmique mini-invasive améliorent la précision et les résultats pour les patients. L'adoption des lasers femtoseconde et des systèmes de phacoémulsification renforce la demande. Le vieillissement de la population mondiale contribue à l'augmentation des taux d'interventions chirurgicales. L'amélioration des infrastructures de santé dans les économies émergentes soutient la croissance du segment. Des politiques de remboursement favorables dans les régions développées accélèrent encore l'adoption de ces technologies. La sensibilisation croissante à la correction chirurgicale précoce des troubles de la vision soutient également la croissance du chiffre d'affaires. Les investissements des hôpitaux dans des équipements opératoires ophtalmiques de pointe stimulent les achats. L'augmentation des cas de rétinopathie diabétique et de décollement de la rétine stimule l'utilisation des dispositifs chirurgicaux. L'innovation continue et les homologations de produits garantissent des avancées concurrentielles. Ces facteurs combinés ont permis aux dispositifs chirurgicaux de conserver leur position de leader sur le marché en 2025.

Le segment des dispositifs de diagnostic et de surveillance devrait connaître la croissance la plus rapide, avec un TCAC de 9,7 % entre 2026 et 2033, portée par l'importance croissante accordée au dépistage précoce des troubles oculaires. La prévalence croissante du glaucome et des maladies rétiniennes encourage le dépistage systématique. Les technologies d'imagerie avancées, telles que la tomographie par cohérence optique (OCT) et les rétinographes, améliorent la précision du diagnostic. L'adoption croissante d'outils de diagnostic basés sur l'intelligence artificielle (IA) optimise les flux de travail. Le développement des cliniques ophtalmologiques spécialisées à l'échelle mondiale renforce la demande. Les services de téléophtalmologie soutiennent les programmes de dépistage à distance. Les initiatives gouvernementales promouvant la prévention des maladies oculaires stimulent davantage l'adoption de ces services. L'augmentation du nombre de personnes diabétiques accroît les besoins en matière de surveillance rétinienne. Les dispositifs de diagnostic portables et de poche améliorent l'accessibilité dans les zones rurales. L'innovation continue des produits améliore l'accessibilité financière et la précision. La sensibilisation croissante à l'importance des examens ophtalmologiques réguliers favorise la pénétration du marché. L'ensemble de ces facteurs positionne le diagnostic comme le segment des dispositifs à la croissance la plus rapide.

- Par médicament

Le marché est segmenté, selon le type de médicament, en médicaments contre le glaucome, les affections rétiniennes, la sécheresse oculaire, la conjonctivite allergique et les inflammations, ainsi que d'autres médicaments. Le segment des médicaments contre le glaucome représentait la plus grande part de revenus (34,5 %) en 2025, en raison de la forte prévalence du glaucome en Europe et de la nécessité d'un traitement médicamenteux à vie. Le vieillissement de la population contribue significativement à l'incidence de la maladie. Un portefeuille important d'analogues de prostaglandines et de thérapies combinées élargit les options thérapeutiques. Un remboursement favorable dans les pays développés soutient le volume des prescriptions. Les initiatives de diagnostic précoce augmentent le nombre de patients potentiels. La sensibilisation croissante à la prévention de la perte de vision améliore l'observance thérapeutique. Les innovations pharmaceutiques améliorent l'efficacité des médicaments et réduisent les effets secondaires. L'amélioration de l'accès aux soins dans les marchés émergents soutient la demande. La multiplication des programmes de dépistage favorise une initiation plus précoce du traitement. La nécessité d'un traitement chronique garantit des revenus récurrents. Les collaborations stratégiques entre les entreprises pharmaceutiques renforcent la distribution. Ces dynamiques ont permis aux médicaments contre le glaucome de dominer le marché en 2025.

Le segment des médicaments contre les troubles rétiniens devrait connaître la croissance la plus rapide, avec un TCAC de 10,8 % entre 2026 et 2033, sous l'effet de l'incidence croissante de la dégénérescence maculaire liée à l'âge (DMLA) et de la rétinopathie diabétique. L'augmentation de la population diabétique à l'échelle mondiale accélère la progression des maladies rétiniennes. L'adoption massive des thérapies anti-VEGF stimule la croissance du segment. Les progrès réalisés dans le domaine des produits biologiques et des formulations à libération prolongée améliorent les résultats des traitements. La sensibilisation accrue à l'importance d'une intervention rétinienne précoce stimule la demande. L'augmentation des dépenses de santé dans les économies émergentes favorise l'accessibilité aux soins. Le développement des centres d'ophtalmologie spécialisés accroît les volumes de médicaments administrés. Les essais cliniques en cours et les autorisations de mise sur le marché de nouveaux produits élargissent les options thérapeutiques. Un cadre réglementaire favorable aux produits biologiques innovants facilite leur commercialisation. L'amélioration des programmes d'aide aux patients accroît l'accessibilité financière. Le vieillissement de la population renforce encore la dynamique de croissance. L'ensemble de ces facteurs explique le TCAC rapide du segment au cours de la période de prévision.

- Par type de livraison

Selon le mode d'administration, le marché est segmenté en gélules et comprimés, gels, collyres, pommades ophtalmiques et solutions ophtalmiques. Le segment des collyres a dominé le marché en 2025 avec une part de revenus de 52,6 %, grâce à son utilisation répandue dans le traitement du glaucome, de la sécheresse oculaire, des infections et de la conjonctivite allergique. Les collyres permettent une administration directe du médicament aux tissus oculaires, limitant ainsi l'exposition systémique. Leur facilité d'administration favorise l'observance du traitement. La disponibilité de formulations avec ou sans ordonnance renforce l'accessibilité. La rapidité d'action contribue à l'efficacité thérapeutique. L'innovation continue dans les formulations sans conservateurs améliore la sécurité. Une distribution efficace via les pharmacies et les hôpitaux soutient les ventes. La prévalence croissante des affections oculaires chroniques alimente une demande constante. L'utilisation chez l'enfant et la personne âgée élargit encore l'adoption. L'offre croissante d'alternatives de marque et génériques améliore l'accessibilité financière. Une meilleure sensibilisation à l'importance d'un traitement précoce encourage l'utilisation. Tous ces facteurs ont contribué à la position de leader de ce segment en 2025.

Le segment des gels devrait connaître la croissance la plus rapide, avec un TCAC de 9,9 % entre 2026 et 2033, grâce à une durée de rétention oculaire prolongée et une efficacité thérapeutique améliorée. Les gels assurent une libération prolongée du médicament, contrairement aux gouttes conventionnelles. La demande croissante de confort accru pour les patients favorise leur adoption. L'augmentation des cas de sécheresse oculaire sévère accélère la commercialisation du produit. Les progrès technologiques en matière d'agents modificateurs de viscosité stimulent l'innovation. La préférence croissante pour une fréquence d'administration réduite améliore l'observance. L'augmentation des investissements en R&D encourage le développement de nouvelles formulations. Les cliniques ophtalmologiques spécialisées recommandent de plus en plus les traitements à base de gels. L'amélioration des emballages et des applicateurs de dosage accroît le confort d'utilisation. La sensibilisation croissante aux thérapies oculaires avancées soutient la croissance. Les autorisations réglementaires favorables pour les nouvelles formulations de gels facilitent l'accès au marché. L'ensemble de ces facteurs positionne les gels comme le segment des modes d'administration dont la croissance est la plus rapide.

- Par utilisation finale

En fonction de l'utilisation finale, le marché est segmenté en hôpitaux, centres de diagnostic et autres. Le segment des hôpitaux représentait la plus grande part de revenus (48,9 %) en 2025, grâce à un afflux important de patients pour des interventions chirurgicales et la prise en charge des maladies oculaires chroniques. La disponibilité d'infrastructures ophtalmologiques de pointe renforce les capacités de traitement. Des ophtalmologistes qualifiés et des équipes multidisciplinaires prennent en charge les interventions complexes. Des systèmes de remboursement performants améliorent l'accès aux services. Les hôpitaux réalisent des interventions chirurgicales de la cataracte et de la rétine à grande échelle, ce qui accroît la demande en dispositifs médicaux. L'intégration des services de diagnostic et de traitement au sein d'un même établissement améliore l'efficacité. L'augmentation des financements publics alloués aux hôpitaux publics soutient les achats. La hausse des urgences et des traumatismes oculaires maintient l'utilisation des équipements. L'adoption de systèmes d'imagerie et de chirurgie avancés stimule la croissance. Les affiliations aux hôpitaux universitaires favorisent l'innovation et les essais cliniques. Le développement des infrastructures de santé dans les régions en développement renforce encore la position dominante des hôpitaux. L'ensemble de ces facteurs leur a permis de dominer le marché en 2025.

Le segment des centres de diagnostic devrait connaître la croissance la plus rapide, avec un TCAC de 10,2 % entre 2026 et 2033, portée par la demande croissante de services de dépistage ophtalmologique spécialisés. La sensibilisation accrue à la prévention accélère les consultations. Le développement de chaînes de centres de diagnostic ophtalmologique indépendants renforce l'accessibilité. L'adoption de technologies d'imagerie avancées améliore la précision des diagnostics. L'augmentation des populations diabétiques et gériatriques accroît la fréquence des dépistages. Des services ambulatoires rentables attirent un grand nombre de patients. Les initiatives de téléophtalmologie étendent les programmes de proximité en milieu rural. Les campagnes de santé publique promouvant le dépistage précoce du glaucome soutiennent la croissance. Le renforcement des collaborations avec les hôpitaux améliore les réseaux d'orientation. L'intégration technologique de l'analyse de données basée sur l'IA améliore l'efficacité des flux de travail. La couverture croissante des procédures diagnostiques par les assurances stimule davantage la demande. L'ensemble de ces facteurs positionne les centres de diagnostic comme le segment d'utilisation finale connaissant la croissance la plus rapide au cours de la période prévisionnelle.

Analyse régionale du marché européen des médicaments et dispositifs ophtalmologiques

- L'Europe a dominé le marché des médicaments et dispositifs ophtalmologiques en 2025, avec une part de revenus de 37,8 %. Cette domination se caractérise par une infrastructure de santé très performante, une forte adoption des thérapies ophtalmiques innovantes et une utilisation généralisée d'équipements chirurgicaux de pointe. La région bénéficie de politiques de remboursement favorables, de programmes de dépistage bien établis pour la détection précoce des troubles de la vision et d'une forte présence d'entreprises pharmaceutiques et de dispositifs médicaux de premier plan. Les activités continues de recherche et développement, associées à des dépenses de santé élevées, favorisent la commercialisation rapide de nouveaux médicaments ophtalmiques et de technologies chirurgicales mini-invasives. Le Royaume-Uni contribue de manière significative aux revenus régionaux, grâce à un grand nombre de patients et à l'adoption précoce de solutions de traitement haut de gamme.

- En Europe, les établissements de santé privilégient le diagnostic précoce et les traitements de précision, ce qui explique le recours fréquent aux biothérapies anti-VEGF, aux implants intraoculaires haut de gamme et aux systèmes d'imagerie diagnostique avancés comme la tomographie par cohérence optique (OCT). La présence de cliniques ophtalmologiques spécialisées et de centres de chirurgie ambulatoire contribue également à renforcer la demande régionale en médicaments et dispositifs médicaux.

- Cette adoption généralisée est également favorisée par une couverture d'assurance solide dans plusieurs pays européens, une innovation technologique continue et le vieillissement de la population, de plus en plus susceptible de développer une cataracte, un glaucome ou une dégénérescence maculaire liée à l'âge. L'alliance de l'expertise clinique, d'infrastructures de pointe et de cadres réglementaires favorables renforce le leadership de l'Europe sur le marché mondial des médicaments et dispositifs ophtalmologiques.

Aperçu du marché britannique des médicaments et dispositifs ophtalmologiques

Le marché britannique des médicaments et dispositifs ophtalmologiques a dominé le marché européen en 2025, avec une part de marché de 30,9 %. Cette domination s'explique par des infrastructures de santé performantes, une forte adoption des thérapies ophtalmiques innovantes et des technologies chirurgicales mini-invasives, un cadre de remboursement favorable et la présence d'entreprises pharmaceutiques et de dispositifs médicaux bien établies. Le marché est porté par le déploiement à grande échelle de traitements ophtalmiques et de technologies chirurgicales de pointe dans les hôpitaux du NHS et les centres ophtalmologiques spécialisés. L'adoption massive de traitements innovants pour les maladies rétiniennes, le glaucome et les troubles de la réfraction, soutenue par des programmes de dépistage structurés et des campagnes de sensibilisation des patients, alimente cette croissance. La prévalence croissante du diabète et des troubles oculaires liés à l'âge continue de stimuler la demande d'injections intravitréennes, de systèmes de traitement laser et d'interventions de la cataracte haut de gamme utilisant des implants intraoculaires de dernière génération.

Analyse du marché allemand des médicaments et dispositifs ophtalmologiques

Le marché allemand des médicaments et dispositifs ophtalmologiques devrait connaître la croissance la plus rapide d'Europe au cours de la période de prévision, avec un taux de croissance annuel composé (TCAC) de 9,8 % entre 2026 et 2033. Cette croissance est soutenue par l'augmentation de l'incidence des troubles de la vision, le vieillissement de la population, l'adoption croissante des implants intraoculaires (IOL) et des thérapies rétiniennes de pointe, l'accroissement des investissements dans le secteur de la santé et l'intégration accrue des technologies chirurgicales ophtalmiques innovantes dans les hôpitaux et les cliniques ophtalmologiques spécialisées. La demande croissante de procédures mini-invasives et laser, conjuguée à la modernisation continue des infrastructures de soins ophtalmologiques, devrait contribuer significativement à la croissance soutenue du marché allemand tout au long de la période de prévision.

Part de marché des médicaments et dispositifs ophtalmologiques en Europe

L'industrie des médicaments et dispositifs ophtalmologiques est principalement dominée par des entreprises bien établies, notamment :

- Novartis AG (Suisse)

- F. Hoffmann-La Roche Ltd. (Suisse)

- Regeneron Pharmaceuticals, Inc. (États-Unis)

- Bayer AG (Allemagne)

- Pfizer Inc. (États-Unis)

- Allergan (AbbVie Inc.) (États-Unis)

- Vision Johnson & Johnson (États-Unis)

- Alcon Inc. (Suisse)

- Société Bausch + Lomb (Canada)

- Carl Zeiss Meditec AG (Allemagne)

- Topcon Corporation (Japon)

- Nidek Co., Ltd. (Japon)

- Santen Pharmaceutical Co., Ltd. (Japon)

- Aerie Pharmaceuticals, Inc. (États-Unis)

- Hoya Corporation (Japon)

Dernières évolutions du marché européen des médicaments et dispositifs ophtalmologiques

- En février 2025, Teva Pharmaceuticals a conclu une collaboration stratégique avec Klinge Biopharma et Formycon pour commercialiser le FYB203, un candidat biosimilaire de l'aflibercept (Eylea), un médicament anti-VEGF, sur les marchés européen et israélien. Cette initiative marque une avancée significative dans le domaine des thérapies rétiniennes biosimilaires, susceptibles d'élargir l'accès aux traitements et d'en réduire le coût.

- En mars 2025, Neurotech Pharmaceuticals a annoncé l'approbation par la FDA d'ENCELTO (revakinagene taroretcel-lwey), le tout premier traitement contre la télangiectasie maculaire de type 2 (MacTel), une maladie rétinienne rare. Ce traitement utilise l'immunothérapie cellulaire encapsulée pour administrer le facteur neurotrophique ciliaire directement à la rétine, ce qui représente une avancée majeure pour une pathologie jusqu'alors incurable.

- En juin 2025, le marché mondial des médicaments ophtalmologiques était en expansion, alimentée par plusieurs développements stratégiques, notamment les lancements et les approbations réglementaires de biosimilaires et de thérapies rétiniennes de nouvelle génération, reflétant une importance croissante accordée à la prise en charge des maladies oculaires courantes telles que la dégénérescence maculaire liée à l'âge (DMLA), l'œdème maculaire diabétique (OMD) et l'occlusion veineuse rétinienne (OVR).

- En juillet 2025, Genentech a annoncé l'approbation par la FDA du Susvimo (implant de ranibizumab) pour la rétinopathie diabétique (RD), élargissant ainsi l'utilisation de son système de ranibizumab à administration continue au-delà de ses indications précédentes pour la DMLA humide et l'œdème maculaire diabétique (OMD) — soulignant la tendance vers des systèmes d'administration prolongée et continue dans les traitements ophtalmiques.

- En mai 2024, Samsung Bioepis et Biogen ont obtenu l'approbation de la Commission européenne pour le biosimilaire d'aflibercept OPUVIZ, indiqué chez les patients adultes atteints de DMLA néovasculaire, d'œdème maculaire secondaire à une occlusion veineuse rétinienne (OVR), d'œdème maculaire diabétique (OMD) et de néovascularisation choroïdienne myopique. Ce biosimilaire représente un acteur majeur sur le marché européen des traitements des maladies rétiniennes.

- En octobre 2024, Novaliq et les Laboratoires Théa ont annoncé l'approbation européenne de Vevizye (collyre à base de ciclosporine à 0,1 %), la première formulation de ciclosporine sans eau pour le traitement de la sécheresse oculaire modérée à sévère, répondant ainsi à un besoin important non satisfait chez les patients atteints de sécheresse oculaire chronique.

- En juillet 2024, la FDA américaine a approuvé Vabysmo® (faricimab-svoa) en seringue préremplie à dose unique de 6,0 mg pour le traitement de la DMLA exsudative, de l'œdème maculaire diabétique et de l'œdème maculaire consécutif à une occlusion veineuse rétinienne. Cette approbation simplifie l'administration de Vabysmo® pour ces principales causes de perte de vision et offre une plus grande flexibilité thérapeutique aux cliniciens et aux patients.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.