Europe Orthopedic Prosthetics Market

Taille du marché en milliards USD

TCAC :

%

USD

2.35 Million

USD

4.85 Million

2024

2032

USD

2.35 Million

USD

4.85 Million

2024

2032

| 2025 –2032 | |

| USD 2.35 Million | |

| USD 4.85 Million | |

| % | |

|

Segmentation du marché européen des prothèses orthopédiques, par type de produit (orthèses vertébrales, emboîtures, composants modulaires, doublures, appareils orthopédiques, prothèses des membres inférieurs et des membres supérieurs), technologie (prothèses manuelles, prothèses orthopédiques hybrides, prothèses électriques et conventionnelles), application (enfants et adultes handicapés), utilisateur final (centres de traumatologie, centres de rééducation, cliniques de prothèses, centres de consultation externe, cliniques orthopédiques, hôpitaux et autres utilisateurs finaux) - Tendances et prévisions du secteur jusqu'en 2032

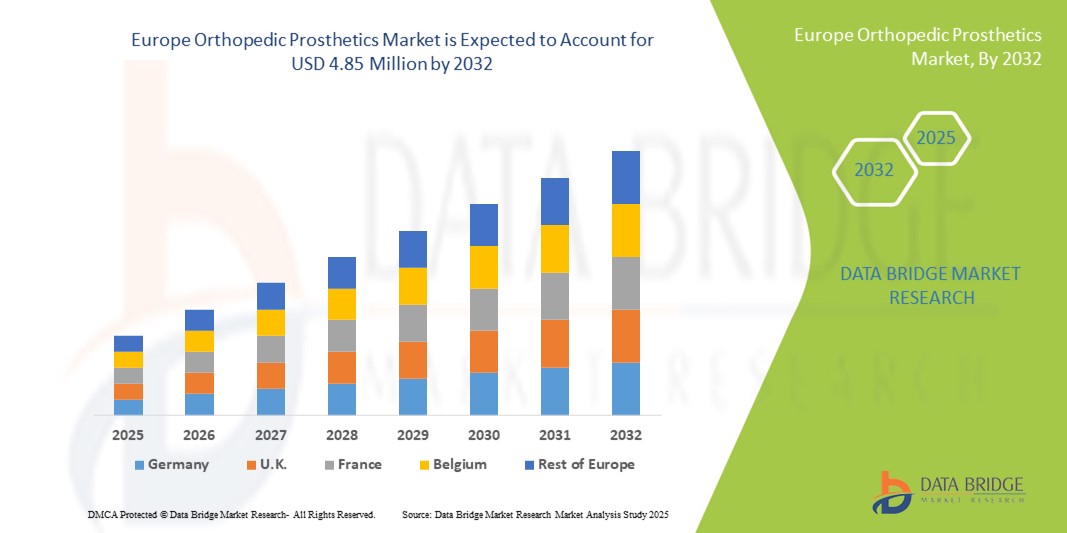

Taille du marché européen des prothèses orthopédiques

- La taille du marché européen des prothèses orthopédiques était évaluée à 2,35 millions USD en 2024 et devrait atteindre 4,85 millions USD d'ici 2032 , à un TCAC de 9,50 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des troubles musculo-squelettiques, l'augmentation de la population gériatrique et les progrès des matériaux biomédicaux, conduisant à une adoption accrue des prothèses orthopédiques dans les hôpitaux et les centres de réadaptation.

- De plus, la sensibilisation croissante des patients et des professionnels de santé à l'amélioration de la mobilité, à la réduction de la douleur et à la qualité de vie stimule la demande de solutions prothétiques avancées. Ces facteurs convergents accélèrent l'adoption des solutions prothétiques orthopédiques, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché européen des prothèses orthopédiques

- Les prothèses orthopédiques, y compris les remplacements articulaires avancés, les prothèses de membres et les dispositifs de soutien associés, sont des éléments de plus en plus essentiels des soins de santé modernes, offrant une mobilité, une fonctionnalité et une qualité de vie améliorées aux patients souffrant de problèmes orthopédiques.

- La demande croissante de prothèses orthopédiques est principalement alimentée par la prévalence croissante des troubles musculo-squelettiques, le vieillissement de la population, l'adoption croissante de procédures chirurgicales avancées et la sensibilisation croissante aux solutions de réadaptation et de mobilité.

- L'Allemagne a dominé le marché européen des prothèses orthopédiques, avec une part de chiffre d'affaires de 36,5 % en 2024, grâce à son infrastructure de santé de pointe, à l'adoption massive de prothèses de haute précision et à la présence de fabricants de dispositifs médicaux de premier plan. L'accent mis par le pays sur la recherche orthopédique, les centres de rééducation et les collaborations avec des acteurs clés de l'innovation en matière de prothèses renforce son leadership sur le marché régional.

- La France devrait être le pays enregistrant la croissance la plus rapide sur le marché européen des prothèses orthopédiques au cours de la période de prévision, enregistrant le taux de croissance annuel composé (TCAC) le plus élevé grâce à l'augmentation des investissements dans la modernisation des soins de santé, à l'élargissement de l'accès aux procédures prothétiques avancées et à l'adoption croissante de solutions prothétiques personnalisées et imprimées en 3D. Les programmes de sensibilisation et le soutien gouvernemental à la réadaptation accélèrent encore la croissance.

- Les adultes handicapés ont dominé le marché européen des prothèses orthopédiques avec la plus grande part de revenus de 62,8 % en 2024, car la majorité des utilisateurs de prothèses en Europe appartiennent à ce groupe démographique.

Portée du rapport et segmentation du marché des prothèses orthopédiques

|

Attributs |

Informations clés sur le marché des prothèses orthopédiques |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché européen des prothèses orthopédiques

Fonctionnalités améliorées et innovations centrées sur le patient

- Une tendance significative et croissante sur le marché européen des prothèses orthopédiques est l'adoption croissante de solutions prothétiques personnalisées, assistées numériquement et intégrant des capteurs. Ces innovations améliorent considérablement le confort, la mobilité et la qualité de vie des patients.

- Par exemple, les prothèses et implants articulaires imprimés en 3D permettent des ajustements personnalisés qui améliorent l'alignement, réduisent l'inconfort et optimisent les résultats de la rééducation. De même, les systèmes prothétiques modulaires et ajustables permettent aux patients de s'adapter progressivement à de nouveaux dispositifs pendant leur convalescence.

- Les innovations en matière de matériaux et de conception prothétiques améliorent la durabilité, réduisent le poids et offrent des mouvements plus naturels. Par exemple, certaines prothèses des membres inférieurs utilisent des alliages légers et des polymères avancés pour optimiser l'efficacité énergétique et la performance de la marche. De plus, les capteurs intégrés et les articulations contrôlées par microprocesseur des prothèses haut de gamme améliorent la fonctionnalité pour les patients présentant des besoins de mobilité complexes.

- L'intégration de ces systèmes prothétiques avancés aux plateformes de réadaptation numérique permet aux professionnels de santé de suivre l'évolution des patients à distance, d'ajuster les paramètres des appareils selon les besoins et de proposer des plans de soins personnalisés. Cela favorise une meilleure récupération et une plus grande autonomie des patients.

- Cette tendance vers des solutions prothétiques plus intelligentes, ergonomiques et centrées sur le patient transforme fondamentalement les attentes en matière de soins orthopédiques. Par conséquent, des entreprises comme Ottobock et Össur développent des prothèses de nouvelle génération, dotées de conceptions modulaires, de capacités de mouvement améliorées et de fonctionnalités adaptatives adaptées aux besoins de chaque patient.

- La demande de solutions prothétiques avancées qui améliorent la fonctionnalité, le confort et les résultats à long terme des patients augmente rapidement dans les hôpitaux, les centres de réadaptation et les cliniques orthopédiques spécialisées, car les prestataires de soins de santé accordent de plus en plus la priorité aux soins centrés sur le patient et aux technologies de réadaptation innovantes.

Dynamique du marché européen des prothèses orthopédiques

Conducteur

Besoin croissant en raison de la sensibilisation croissante et des progrès technologiques

- La prévalence croissante des troubles de la mobilité et des handicaps physiques chez les enfants et les adultes, associée aux progrès rapides des technologies prothétiques, est un facteur important de la demande accrue de prothèses orthopédiques.

- Par exemple, en mars 2024, Ottobock a lancé une prothèse myoélectrique de nouvelle génération offrant un contrôle et un confort accrus, visant à améliorer la mobilité et l'autonomie des utilisateurs. Ces stratégies mises en œuvre par des entreprises clés devraient stimuler la croissance du secteur des prothèses orthopédiques au cours de la période de prévision.

- À mesure que les patients prennent davantage conscience des avantages des solutions prothétiques avancées, notamment des dispositifs personnalisés et légers, la demande de prothèses offrant une meilleure fonctionnalité, un meilleur confort et une meilleure esthétique par rapport aux options conventionnelles augmente.

- De plus, l'intégration des technologies numériques, telles que l'impression 3D, les capteurs et le contrôle de mouvement basé sur l'IA, rend les prothèses plus adaptatives et conviviales, permettant une personnalisation transparente en fonction des besoins individuels.

- La praticité des composants modulaires, la facilité d'ajustement et l'amélioration des performances biomécaniques sont des facteurs clés qui favorisent l'adoption des prothèses orthopédiques dans les hôpitaux, les centres de rééducation et les services de soins à domicile. La tendance à une prise en charge centrée sur le patient et la disponibilité croissante d'options prothétiques abordables et performantes contribuent également à la croissance du marché.

Retenue/Défi

Coûts élevés et sensibilisation limitée dans certaines régions

- Le coût relativement élevé des prothèses orthopédiques avancées par rapport aux dispositifs conventionnels constitue un obstacle majeur à leur adoption, notamment dans les pays en développement et chez les patients sensibles au prix. Des fonctionnalités haut de gamme telles que le contrôle myoélectrique, la personnalisation par impression 3D et l'intégration de capteurs s'accompagnent souvent d'un prix plus élevé, ce qui limite leur accessibilité.

- De plus, la méconnaissance des avantages des solutions prothétiques modernes par les patients et les soignants, conjuguée à la pénurie de professionnels de santé qualifiés dans certaines régions, freine leur adoption généralisée. De nombreux patients continuent de recourir à des dispositifs conventionnels ou moins avancés, faute d'informations ou de conseils.

- Pour surmonter ces défis, les entreprises et les parties prenantes doivent se concentrer sur des méthodes de production rentables, étendre la couverture d'assurance et mettre en œuvre des programmes éducatifs qui sensibilisent davantage aux technologies prothétiques avancées.

- La promotion de la formation des professionnels de la santé et des spécialistes de la réadaptation est également essentielle pour garantir un ajustement, une utilisation et un entretien appropriés des prothèses, renforçant ainsi la confiance et l'adoption parmi les utilisateurs finaux.

- La prise en compte de ces facteurs est essentielle pour la croissance durable et une pénétration plus large du marché des prothèses orthopédiques dans les régions développées et émergentes.

Portée du marché européen des prothèses orthopédiques

Le marché des prothèses orthopédiques est segmenté en fonction du type de produit, de la technologie, de l’application et de l’utilisateur final.

- Par type de produit

En fonction du type de produit, le marché des prothèses orthopédiques est segmenté en orthèses vertébrales, emboîtures, composants modulaires, manchons, orthèses, prothèses des membres inférieurs et prothèses des membres supérieurs. Le segment des prothèses des membres inférieurs a dominé le marché européen en 2024, captant la plus grande part de chiffre d'affaires, soit 41,5 %. Cette domination est attribuée à la forte prévalence des amputations des membres inférieurs causées par des traumatismes, le diabète et les maladies vasculaires dans la région. Les conceptions prothétiques avancées, utilisant des matériaux légers et une mécanique de marche améliorée, ont également stimulé la demande. Les hôpitaux et les cliniques spécialisées privilégient les prothèses des membres inférieurs en raison de leur rôle essentiel dans le rétablissement de la mobilité et de l'autonomie des patients adultes. De plus, l'adoption croissante de systèmes modulaires et de conceptions d'emboîtures personnalisables améliore le confort des patients et les résultats de la rééducation. La disponibilité de programmes de rééducation de soutien et de couverture d'assurance dans des pays comme l'Allemagne et la France favorise également l'adoption généralisée des prothèses des membres inférieurs.

Le segment des composants modulaires devrait connaître le TCAC le plus rapide, soit 9,4 %, entre 2025 et 2032. Cette croissance est portée par la demande croissante de solutions prothétiques hautement personnalisables, adaptables à l'évolution des besoins des patients. Les systèmes modulaires permettent aux cliniciens d'interchanger des pièces telles que les pylônes, les connecteurs et les pieds, offrant ainsi une flexibilité et réduisant les coûts de remplacement. Les progrès réalisés dans le domaine des matériaux légers, notamment la fibre de carbone et les alliages à haute résistance, rendent les prothèses modulaires plus efficaces et plus confortables. Les approches de réadaptation centrées sur le patient favorisent également les solutions modulaires, car elles facilitent les améliorations progressives pendant la récupération. La tendance à combiner des composants modulaires avec des inserts et des emboîtures avancés pour des performances biomécaniques améliorées accélère encore leur adoption par le marché.

- Par technologie

Sur le plan technologique, le marché des prothèses orthopédiques est segmenté en prothèses manuelles, prothèses orthopédiques hybrides, prothèses électriques et conventionnelles. Les prothèses manuelles représentaient la plus grande part de chiffre d'affaires du marché, soit 47,2 % en 2024, grâce à leur simplicité, leur accessibilité et leur fiabilité au quotidien. Ces dispositifs restent très prisés dans les centres de rééducation et les cliniques, où la durabilité et la facilité d'entretien sont essentielles. Les prothèses manuelles offrent un soutien essentiel à la mobilité tout en nécessitant une expertise technique minimale, ce qui les rend adaptées aux enfants comme aux adultes. Leur rentabilité garantit également leur accessibilité dans les établissements de santé publics et privés en Europe. L'amélioration continue des matériaux légers et de l'ergonomie a amélioré l'observance et le confort des patients. De plus, des réseaux de distribution bien établis sur des marchés clés comme l'Allemagne et le Royaume-Uni favorisent l'adoption des prothèses manuelles.

Les prothèses électriques devraient enregistrer le TCAC le plus rapide, soit 10,1 %, entre 2025 et 2032. La préférence croissante des patients pour des prothèses hautes performances reproduisant les mouvements naturels stimule la croissance. L'intégration avec des systèmes à capteurs permet un contrôle et une adaptabilité en temps réel, améliorant ainsi la mobilité et la qualité de vie. L'augmentation des investissements en recherche et développement par les principaux fabricants européens de prothèses améliore l'efficacité énergétique, la durée de vie des batteries et l'articulation. La sensibilisation croissante des patients et des professionnels de santé aux avantages des prothèses électriques, notamment pour les applications des membres supérieurs, accélère leur adoption. Des cadres de remboursement favorables en Europe occidentale permettent également un accès plus large aux dispositifs électriques.

- Par application

En fonction des applications, le marché des prothèses orthopédiques est segmenté entre enfants handicapés et adultes handicapés. Les adultes handicapés représentaient la plus grande part du chiffre d'affaires en 2024, avec 62,8 %, la majorité des utilisateurs de prothèses en Europe appartenant à ce groupe démographique. Des causes telles que les traumatismes, les maladies vasculaires, les amputations liées au diabète et les pathologies liées à l'âge contribuent significativement à la demande du marché. Les patients adultes ont généralement besoin de solutions prothétiques durables, fonctionnelles et performantes, ce qui favorise l'adoption de prothèses modulaires et électriques. Les centres de rééducation et les cliniques orthopédiques se concentrent fortement sur les prothèses adultes en raison du besoin crucial de restaurer la mobilité et l'autonomie. La personnalisation des manchons, des emboîtures et des composants modulaires est largement mise en œuvre pour garantir un ajustement optimal et un confort durable. L'éducation des patients et les programmes de physiothérapie contribuent également à l'amélioration des résultats, renforçant ainsi la position dominante de ce segment.

Le segment des enfants handicapés devrait connaître le TCAC le plus rapide, soit 8,9 % entre 2025 et 2032, grâce à une sensibilisation croissante à l'intervention précoce et à la réadaptation pédiatrique. Les avancées technologiques en matière de prothèses ajustables et évolutives permettent aux enfants d'utiliser des dispositifs plus longtemps à mesure qu'ils grandissent. Les prothèses pédiatriques intègrent de plus en plus de matériaux légers et d'emboîtures ergonomiques pour améliorer le confort et la mobilité. L'importance croissante accordée à l'éducation inclusive et à la participation sportive des enfants handicapés stimule la demande de dispositifs fonctionnels et adaptatifs. Les initiatives gouvernementales et les programmes des ONG en Europe en faveur des enfants handicapés facilitent également l'expansion du marché.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des prothèses orthopédiques est segmenté en centres de traumatologie, centres de rééducation, cliniques prothétiques, centres de soins ambulatoires, cliniques orthopédiques, hôpitaux et autres utilisateurs finaux. Les hôpitaux ont conquis la plus grande part de marché, soit 38,9 % en 2024, grâce à leurs capacités complètes à fournir des soins chirurgicaux, de rééducation et prothétiques de longue durée. Les hôpitaux offrent des services intégrés comprenant les interventions chirurgicales, la rééducation postopératoire et l'adaptation de dispositifs, garantissant des résultats de haute qualité. Ils sont privilégiés pour les patients adultes et pédiatriques grâce à la disponibilité d'un personnel spécialisé et d'équipes de soins multidisciplinaires. Les prothèses avancées et les composants modulaires sont de plus en plus déployés en milieu hospitalier pour optimiser la mobilité et le confort des patients. Les réseaux hospitaliers en Allemagne, en France et au Royaume-Uni bénéficient également de solides politiques de couverture d'assurance et de remboursement, favorisant ainsi leur adoption généralisée.

Les cliniques prothétiques devraient connaître le TCAC le plus rapide, soit 9,7 % entre 2025 et 2032. Ces cliniques sont spécialisées dans la fourniture de solutions prothétiques personnalisées, permettant des ajustements personnalisés, des ajustements réguliers et un suivi. La tendance croissante à la réadaptation ambulatoire et aux modèles de soins centrés sur le patient stimule la croissance de ce segment. Les cliniques proposent souvent des technologies de pointe telles que des systèmes modulaires, des dispositifs électriques et des manchons spécifiques adaptés aux besoins des patients. Les partenariats avec les fabricants pour la distribution directe des composants prothétiques améliorent l'efficacité et réduisent les coûts. L'attention portée à la satisfaction des patients et aux résultats fonctionnels positionne les cliniques prothétiques comme un segment d'utilisateurs finaux en pleine expansion en Europe.

Analyse régionale du marché européen des prothèses orthopédiques

- Le marché européen des prothèses orthopédiques devrait connaître une croissance à un TCAC substantiel tout au long de la période de prévision.

- Poussé par la prévalence croissante des troubles de la mobilité, l'adoption croissante de technologies prothétiques avancées et la demande croissante de solutions spécifiques aux patients

- La région connaît une croissance significative dans les hôpitaux, les centres de réadaptation et les services de soins ambulatoires, les prothèses modernes étant de plus en plus intégrées dans les plans de traitement.

Aperçu du marché allemand des prothèses orthopédiques

Le marché allemand des prothèses orthopédiques devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, grâce à l'infrastructure de santé de pointe du pays, à la forte adoption de prothèses de haute précision et à la présence de fabricants de dispositifs médicaux de premier plan. L'Allemagne a dominé le marché européen des prothèses orthopédiques avec la plus grande part de chiffre d'affaires (36,5 %) en 2024, grâce à son infrastructure de santé de pointe, à la forte adoption de prothèses de haute précision et à la présence de fabricants de dispositifs médicaux de premier plan. L'accent mis par le pays sur la recherche orthopédique, les centres de rééducation et les collaborations avec des innovateurs clés en matière de prothèses renforce son leadership sur le marché régional. L'adoption massive de technologies numériques telles que l'impression 3D, les contrôles myoélectriques et les composants prothétiques modulaires, combinée à des centres de rééducation bien établis, renforce encore la position de l'Allemagne en tant que leader régional des prothèses orthopédiques.

Aperçu du marché français des prothèses orthopédiques

Le marché français des prothèses orthopédiques devrait connaître la croissance la plus rapide en Europe au cours de la période de prévision, avec le taux de croissance annuel composé (TCAC) le plus élevé. La France devrait connaître une croissance rapide grâce à l'augmentation des investissements dans la modernisation des soins de santé, à l'élargissement de l'accès aux procédures prothétiques avancées et à l'adoption croissante de solutions prothétiques personnalisées et imprimées en 3D. Les programmes de sensibilisation et le soutien gouvernemental à la réadaptation accélèrent encore la croissance. Le marché est également stimulé par la demande croissante des patients pour des solutions prothétiques personnalisées, l'innovation technologique et un meilleur accès aux soins orthopédiques en zones urbaines et rurales.

Part de marché des prothèses orthopédiques en Europe

L’industrie des prothèses orthopédiques est principalement dirigée par des entreprises bien établies, notamment :

- Ottobock (Allemagne)

- Johnsons and Johnsons et ses filiales (États-Unis)

- Smith + Nephew (Royaume-Uni)

- Stryker (États-Unis)

- Zimmer Biomet (États-Unis)

- Össur (Islande)

- UNYQ (États-Unis)

- Blatchford Limited (Royaume-Uni)

- Protéor (France)

- Streifeneder (Allemagne)

- WillowWood Global LLC (États-Unis)

Derniers développements sur le marché européen des prothèses orthopédiques

- En août 2025, Ottobock, l'un des principaux fabricants allemands de prothèses, a annoncé son intention d'introduire en bourse (IPO) l'entreprise, visant une valorisation supérieure à 6 milliards d'euros. L'entreprise vise à lever des fonds pour rembourser un prêt de 1,1 milliard d'euros et soutenir sa croissance future dans les technologies prothétiques avancées.

- En juin 2025, il a été annoncé qu'Ottobock prévoyait de vendre son activité mobilité dans le cadre de sa prochaine introduction en bourse. Goldman Sachs a conseillé la société sur ce processus, et l'activité a enregistré un EBITDA compris entre 8 et 10 millions d'euros pour 2024. La cession devrait être finalisée avant l'introduction en bourse, permettant à Ottobock de se concentrer sur son cœur de métier, les prothèses.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.