Europe Orthopedic Surgical Energy Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

329.59 Million

USD

583.45 Million

2025

2033

USD

329.59 Million

USD

583.45 Million

2025

2033

| 2026 –2033 | |

| USD 329.59 Million | |

| USD 583.45 Million | |

| % | |

|

Marché européen des appareils chirurgicaux pour l'énergie orthopédique, par produit (pièces et accessoires), technologie (radiation, radiofréquence, ultrasons, micro-ondes, etc.), application (peau et genou), utilisateur final (hôpital et clinique, centres chirurgicaux ambulatoires (ASC) et autres), canal de distribution (appel d'offres direct et distributeurs tiers)- Tendances et prévisions de l'industrie à 2033

Europe Dispositifs d'énergie chirurgicale orthopédiqueAperçu du marché

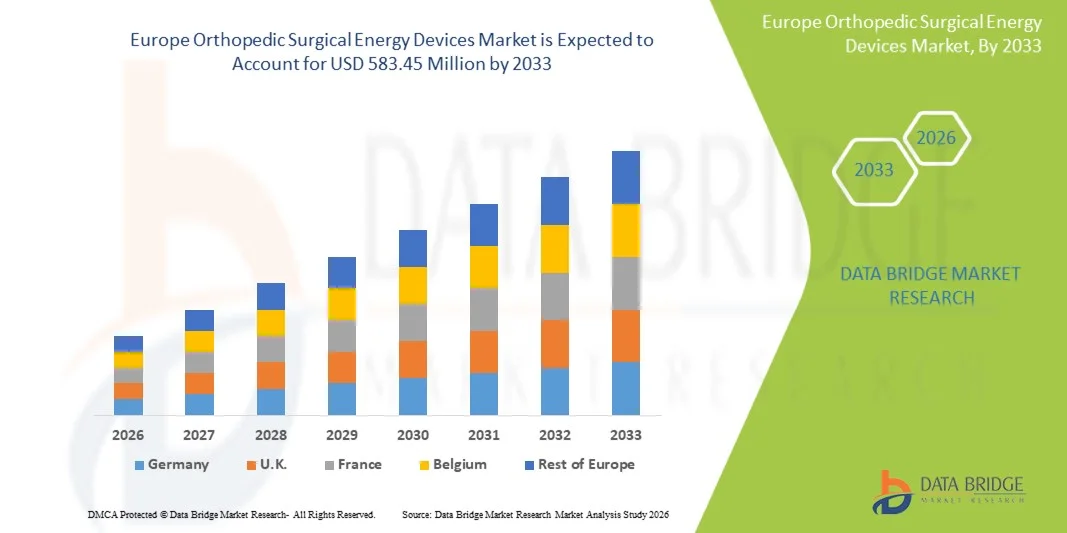

Le marché européen des appareils chirurgicaux a été évalué à329,59 millions de dollars en 2025et devrait atteindre583,45 millions de dollars en 2033, croissance à unTCAC de 7,40 % de 2026 à 2033. Le marché connaît une expansion constante due à l'augmentation de la prévalence des troubles musculosquelettiques, à l'augmentation du volume des interventions chirurgicales orthopédiques et à l'adoption croissante de systèmes chirurgicaux avancés à base d'énergie dans les hôpitaux et les cliniques spécialisées.

La population vieillissante croissante en Europe, associée à une incidence plus élevée d'ostéoporose, d'arthrite et de blessures liées au sport, stimule considérablement la demande d'interventions chirurgicales précises et peu invasives. En outre, des progrès technologiques continus dans les appareils radiofréquences, ultrasoniques et électrochirurgicaux, ainsi que des infrastructures de soins de santé solides et des politiques de remboursement favorables dans plusieurs pays européens, accélèrent l'adoption de dispositifs d'énergie chirurgicale orthopédique dans toute la région.

Principales tendances et perspectives du marché

- L'Allemagne a dominé le marché européen des appareils chirurgicaux pour l'énergie orthopédique avec la plus grande part de chiffre d'affaires de 29,84 % en 2025, soutenue par un solide écosystème de soins orthopédiques, des volumes chirurgicaux élevés et l'adoption rapide de technologies orthopédiques peu invasives.

- Le segment des pièces à main a dominé le marché avec une part de 41,56 % en 2025, en raison de leur rôle essentiel dans la fourniture d'énergie de précision pendant les chirurgies orthopédiques et de leur fréquence de remplacement élevée sur les workflows cliniques

- La France devrait être le pays qui connaît la croissance la plus rapide avec un TCAC de 6,9% entre 2026 et 2033, alimenté par l'augmentation du fardeau des maladies orthopédiques, des initiatives de modernisation des soins de santé et l'adoption croissante de systèmes d'énergie chirurgicaux avancés.

- L'ultrason est le segment technologique qui connaît la croissance la plus rapide et qui devrait enregistrer un TCAC de 4 %, ce qui reflète la demande croissante de coupes osseuses de haute précision et la réduction des dommages collatéraux aux tissus lors de chirurgies orthopédiques complexes.

- Le segment du genou domine la catégorie d'application avec une part des revenus de 52,37 % en 2025, en raison de la forte prévalence de l'arthrose, des blessures sportives et de l'augmentation des chirurgies de remplacement du genou en Europe

- La radiofréquence représente 39,12 % du marché en 2025, en raison de son application généralisée dans la dissection des tissus mous, la coagulation et les procédures orthopédiques arthroscopiques.

- Le segment Accessoires est la catégorie de produits qui connaît la croissance la plus rapide, avec un TCAC de 6,8 % de 2026 à 2033, entraîné par l'adoption croissante de systèmes d'énergie orthopédique avancés et une demande croissante de composants chirurgicaux jetables et à usage unique.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 329,59 millions de dollars

- Valeur marchande prévue (2033) : 583,45 millions de dollars

- Prévisions CAGR (2026-2033): 7,40%

- Pays chef de file en 2025: Allemagne

- Pays en pleine croissance : France

Portée du rapport et portée mondialeSegmentation du marché des dispositifs énergétiques orthopédiques

|

Attributs |

Europe Dispositifs chirurgicaux orthopédiquesPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe |

|

Principaux acteurs du marché |

·Équerre(États-Unis) ·Médtronic(Irlande) ·Services Johnson & Johnson, Inc. (États-Unis) ·Smith & Nephew(Royaume-Uni) ·Société Olympus(Japon) · B. Braun SE (Allemagne) · CONMED Corporation (États-Unis) · Zimmer Biomet. (États-Unis) · Boston Scientific Corporation (États-Unis) · Karl Storz SE & Co. KG (Allemagne) · Erbe Elektromedizin GmbH (Allemagne) · Groupe KLS Martin (Allemagne) · Aesculap AG (Allemagne) · Société des ressources médicales appliquées (États-Unis) · Integra LifeSciences Holdings Corporation (États-Unis) · Richard Wolf GmbH (Allemagne) · Apyx Medical Corporation (États-Unis) · BOWA-electronic GmbH & Co. KG (Allemagne) · Misonix, Inc. (Bioventus Inc.) (États-Unis) · De Souter Medical (Royaume-Uni) |

|

Possibilités de marché |

· Augmentation de la demande de procédures orthopédiques peu invasives · L'adoption croissante de plates-formes hybrides alliant radiofréquence et ultrasons · L'expansion des centres chirurgicaux ambulatoires (ASC) stimule la demande de dispositifs d'énergie chirurgicale orthopédiques compacts et économiques |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des dispositifs énergétiques orthopédiques

Tendance: L'adoption croissante de procédures orthopédiques invasives

Les hôpitaux et les chirurgiens orthopédiques de toute l'Europe adoptent de plus en plus des dispositifs chirurgicaux à base d'énergie pour soutenir des interventions peu invasives comme l'arthroscopie, la reconstruction articulaire et les chirurgies de la colonne vertébrale. Des technologies telles que les systèmes radiofréquences et ultrasoniques améliorent la précision chirurgicale, réduisent les lésions tissulaires et permettent une récupération plus rapide des patients. L'évolution croissante vers des interventions orthopédiques ambulatoires accélère encore l'utilisation de dispositifs énergétiques avancés dans les salles d'opération, soutenus par des améliorations continues de l'ergonomie chirurgicale et de l'efficacité des dispositifs.

Dynamique du marché des dispositifs énergétiques orthopédiques

Facteur clé du marché : fardeau croissant des troubles musculosquelettiques et de la demande chirurgicale

La prévalence croissante de l'arthrose, de l'ostéoporose, des blessures sportives et des maladies dégénératives liées à l'âge entraîne un volume plus élevé de chirurgies orthopédiques en Europe. Les systèmes de santé dans des pays comme l'Allemagne, la France et l'Italie sont témoins d'une demande croissante pour les procédures du genou et de la hanche, qui dépendent de façon significative d'outils chirurgicaux à base d'énergie pour la coupe de précision, la coagulation et la gestion des tissus. La croissance de la population gériatrique et l'élargissement de l'accès aux soins orthopédiques avancés renforcent encore l'adoption du marché.

Principales contraintes et défis : coût élevé des systèmes d'énergie chirurgicaux avancés et allocation budgétaire limitée

Une contrainte majeure sur le marché européen des dispositifs chirurgicaux orthopédiques est le coût élevé associé aux plates-formes énergétiques avancées, y compris les systèmes à ultrasons et à radiofréquences. Ces appareils nécessitent d'importants investissements en immobilisations, un entretien régulier et un personnel chirurgical formé, ce qui augmente les coûts opérationnels globaux des hôpitaux. Les contraintes budgétaires dans les systèmes de santé publics et les cycles d'approvisionnement plus lents dans les petits hôpitaux limitent l'adoption généralisée, en particulier dans les établissements de santé sensibles aux coûts et les centres cliniques émergents. La dépendance croissante à l'égard des systèmes chirurgicaux de pointe, comme les plates-formes énergétiques intégrées utilisées dans les procédures complexes de reconstruction articulaire, met en évidence la charge financière croissante des fournisseurs de soins de santé, limitant l'adoption plus rapide dans les petits centres orthopédiques malgré des avantages cliniques évidents.

Par exemple, les cadres d'approvisionnement du National Health Service (NHS Supply Chain) et du système allemand de remboursement des hôpitaux (G-DRG) accordent souvent la priorité aux systèmes d'imagerie, aux plates-formes de chirurgie robotique et aux infrastructures de soins critiques, ce qui peut retarder les cycles de remplacement des outils chirurgicaux à base d'énergie. De plus, les coûts récurrents des consommables comme les pièces à main à usage unique et les électrodes augmentent considérablement les dépenses de procédure, limitant l'adoption dans les cliniques orthopédiques plus petites malgré les avantages cliniques prouvés.

Opportunité de marché clé : Expansion des systèmes de chirurgie orthopédique assistés par robot et intégrés par l'IA

L'intégration de la chirurgie assistée par robot et de la planification chirurgicale assistée par l'IA avec les appareils orthopédiques représente une opportunité de croissance significative en Europe. Ces technologies améliorent la précision, améliorent les résultats chirurgicaux et permettent la prise de décisions intraopératoires en temps réel. Le développement de salles d'opération hybrides et d'écosystèmes chirurgicaux intégrés numériquement élargit encore les possibilités pour les fabricants d'appareils, permettant une meilleure efficacité du workflow et soutenant les procédures orthopédiques de prochaine génération dans les hôpitaux et les centres chirurgicaux spécialisés.

Europe Dispositifs énergétiques chirurgicaux orthopédiques Champ d'application du marché

Le marché européen des dispositifs d'énergie chirurgicale orthopédique est segmenté sur la base de produits, de technologies, d'applications, d'utilisateurs finaux et de canaux de distribution.

- Par produit

Sur la base du produit, le marché européen des appareils chirurgicaux orthopédiques est segmenté en pièces à main et accessoires. Le segment des pièces à main a dominé le marché avec une part de 41,56 % en 2025, en raison de leur rôle essentiel dans la fourniture d'énergie de précision pendant les chirurgies orthopédiques et de leur fréquence de remplacement élevée dans les flux de travail cliniques. Ces composants sont largement utilisés dans les systèmes à radiofréquences et à ultrasons pour des procédures telles que l'arthroscopie, la réparation du ligament et la reconstruction articulaire. Les hôpitaux en Allemagne, en France et en Italie s'appuient constamment sur ces outils en raison de leur compatibilité avec de multiples plateformes énergétiques et de leur capacité à assurer des performances chirurgicales stériles et de haute précision. L'augmentation des volumes procéduraux et la préférence croissante pour les chirurgies peu invasives renforcent encore ce segment.

Le segment Accessoires est le segment qui connaît la croissance la plus rapide et devrait enregistrer un TCAC de 6,8 % entre 2026 et 2033, en raison de l'adoption croissante de systèmes d'énergie orthopédique avancés et de la demande croissante de composants chirurgicaux jetables et à usage unique. Les améliorations technologiques de la conception ergonomique, de l'efficacité énergétique et de la compatibilité avec les plates-formes chirurgicales intégrées stimulent davantage les cycles de remplacement. En outre, l'expansion des centres chirurgicaux ambulatoires (ASC) dans toute l'Europe augmente la demande de systèmes d'accessoires compacts et rentables qui soutiennent les interventions orthopédiques ambulatoires.

- Par technologie

Sur la base de la technologie, le marché est segmenté en radiations, radiofréquences, ultrasons, micro-ondes, etc. Le segment des radiofréquences a dominé le marché avec une part de 39,12 % en 2025, soutenue par son application généralisée dans la dissection des tissus mous, la coagulation et les procédures orthopédiques arthroscopiques. Il est largement utilisé dans les hôpitaux européens pour les chirurgies du genou et des épaules en raison de sa précision, de sa propagation thermique réduite et de l'amélioration des résultats des patients. Des pays tels que l'Allemagne et le Royaume-Uni ont des systèmes de radiofréquences normalisés dans les salles d'opération orthopédiques, en particulier pour la gestion des blessures sportives et des procédures conjointes peu invasives.

Le segment des ultrasons est la catégorie technologique qui connaît la croissance la plus rapide et qui devrait enregistrer un TCAC de 7,4 % entre 2026 et 2033, en raison de la demande croissante de coupe osseuse de haute précision et de la réduction des dommages collatéraux aux tissus lors d'opérations orthopédiques complexes. Les appareils à ultrasons sont de plus en plus adoptés dans les procédures de reconstruction de la colonne vertébrale et des articulations où la précision chirurgicale est critique. Les progrès technologiques continus, ainsi que la préférence croissante des chirurgiens pour des outils peu invasifs qui améliorent la vitesse de récupération, accélèrent l'adoption dans toute l'Europe.

- Par demande

Sur la base de l'application, le marché est segmenté en procédures de la hanche et du genou. Le segment du genou a dominé le marché avec une part de 52,37 % en 2025, en raison de la forte prévalence de l'arthrose, des blessures sportives et de l'augmentation des chirurgies de remplacement du genou en Europe. Des pays comme l'Allemagne, la France et l'Italie signalent des volumes élevés de procédures d'arthroplastie du genou soutenues par des populations vieillissantes et de solides infrastructures de soins orthopédiques. Les dispositifs à base d'énergie sont largement utilisés dans l'arthroscopie du genou pour la reconstruction du ligament, le débridement du cartilage et la réparation du ménisque, ce qui fait de ce segment le principal contributeur aux revenus du marché.

Le segment du genou est également la catégorie d'application qui connaît la croissance la plus rapide et qui devrait enregistrer un TCAC de 6,9 % entre 2026 et 2033, alimenté par l'incidence croissante de maladies articulaires dégénératives et l'adoption croissante de techniques chirurgicales peu invasives. L'intégration technologique avec les systèmes robotisés de remplacement du genou améliore la précision et les résultats chirurgicaux. La hausse de la demande pour les interventions ambulatoires au genou et l'accélération de la reprise postopératoire accélèrent encore la croissance du segment dans les systèmes de santé européens.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché est segmenté en hôpitaux et cliniques, centres chirurgicaux ambulatoires (ASC) et autres. Le segment Hospital & Clinics a dominé le marché avec une part de 66,45 % en 2025, entraînée par des volumes chirurgicaux élevés, une infrastructure avancée des salles d'opération et une forte adoption de technologies orthopédiques à base d'énergie dans les soins tertiaires. Les grands hôpitaux d'Allemagne, de France et du Royaume-Uni servent de centres primaires pour les chirurgies orthopédiques complexes telles que les remplacements de la hanche et du genou, où les systèmes d'énergie avancés sont couramment utilisés pour la gestion des tissus de précision.

Le segment des centres chirurgicaux ambulatoires (ASC) est la catégorie d'utilisateurs finals qui connaît la croissance la plus rapide et qui devrait enregistrer un TCAC de 7,2 % de 2026 à 2033, sous l'impulsion du passage aux procédures orthopédiques ambulatoires et aux modèles de prestation de soins de santé rentables. Les ASC adoptent de plus en plus des dispositifs d'énergie portables et compacts pour soutenir les opérations de décharge du même jour, en particulier dans l'arthroscopie et les interventions conjointes mineures. L'augmentation des pressions sur les coûts des soins de santé, l'amélioration de la sécurité procédurale et la préférence des patients pour des séjours hospitaliers plus courts accélèrent l'adoption dans toute l'Europe.

- Par canal de distribution

Sur la base du canal de distribution, le marché est segmenté en offres directes et en distributeurs tiers. Le segment des appels d'offres directs a dominé le marché avec une part de 58,73 % en 2025, soutenue par des systèmes d'approvisionnement centralisés dans les établissements de santé publics et les grands réseaux hospitaliers en Europe. Des pays comme l'Allemagne et la France s'appuient fortement sur des processus d'appel d'offres dirigés par le gouvernement pour l'achat en vrac de dispositifs chirurgicaux d'énergie, en assurant l'efficacité des coûts, la conformité réglementaire et les accords de fournisseurs à long terme.

Le segment des distributeurs tiers est le canal qui connaît la croissance la plus rapide et qui devrait enregistrer un TCAC de 7,0 % entre 2026 et 2033, sous l'impulsion du secteur privé en expansion et de la pénétration croissante des appareils orthopédiques dans les hôpitaux et cliniques de taille moyenne. Les distributeurs jouent un rôle crucial dans le service des établissements de santé décentralisés, en particulier en Europe du Sud et de l'Est où les infrastructures d'approvisionnement direct sont moins dominantes. L'amélioration des réseaux logistiques, l'accélération des capacités de livraison et l'appui technique local renforcent encore cette expansion dans toute la région.

Europe Marché des dispositifs d'énergie chirurgicale orthopédique Analyse régionale

L'Allemagne a dominé le marché européen des appareils chirurgicaux pour l'énergie orthopédique avec la plus grande part de chiffre d'affaires de 29,84 % en 2025, soutenue par un solide écosystème de soins orthopédiques, des volumes chirurgicaux élevés et l'adoption rapide de technologies orthopédiques peu invasives. Le pays bénéficie d'un réseau bien établi de centres orthopédiques spécialisés, d'une large adoption de techniques chirurgicales peu invasives et d'une intégration précoce de systèmes chirurgicaux avancés à base d'énergie dans les salles d'opération. La hausse de l'incidence de l'arthrose et des blessures liées au sport, ainsi que l'augmentation des chirurgies de remplacement du genou et de la hanche, continuent de stimuler la demande de dispositifs d'énergie chirurgicale de précision. En outre, un solide soutien au remboursement dans le cadre du système de santé allemand et des investissements continus dans l'innovation technologique médicale renforcent encore sa position de leader sur le marché régional.

Le marché allemand des appareils chirurgicaux orthopédiques

Le marché allemand des appareils chirurgicaux orthopédiques connaît une forte croissance en raison de son infrastructure de soins de santé hautement avancée, de ses volumes d'intervention orthopédique élevés et de la forte présence de centres orthopédiques spécialisés. Les hôpitaux et les cliniques chirurgicales du pays adoptent largement des systèmes énergétiques avancés pour les chirurgies du genou et de la hanche, appuyés par l'adoption précoce de la technologie et une solide expertise clinique. L'augmentation de l'incidence de l'arthrose et des blessures sportives, conjuguée à la demande croissante de procédures minimalement invasives, stimule l'expansion du marché. En outre, de solides cadres de remboursement et des investissements continus dans l'innovation des dispositifs médicaux renforcent le leadership de l'Allemagne sur le marché régional.

France Aperçu du marché des appareils chirurgicaux orthopédiques

Le marché français des appareils chirurgicaux orthopédiques est en pleine expansion, soutenu par l'augmentation des volumes chirurgicaux orthopédiques et l'adoption croissante de techniques peu invasives avancées. Les systèmes de santé publique bien développés du pays et les investissements croissants dans la modernisation chirurgicale stimulent l'utilisation de dispositifs radiofréquences et ultrasoniques dans les procédures orthopédiques. L'augmentation de la prévalence des troubles articulaires liés à l'âge et des blessures sportives entraîne une demande accrue de chirurgies du genou et de la hanche. De plus, la modernisation continue des hôpitaux et l'intégration de technologies chirurgicales de pointe renforcent la croissance du marché partout au pays.

Italie Dispositifs énergétiques chirurgicaux orthopédiques Aperçu du marché

Le marché italien des appareils chirurgicaux orthopédiques augmente en raison de la demande croissante de chirurgies de remplacement des articulations et de l'adoption croissante de technologies chirurgicales de pointe dans les établissements de soins publics et privés. Le pays assiste à une augmentation régulière des interventions orthopédiques, en particulier des remplacements du genou et de la hanche, du fait du vieillissement de la population et de l'incidence croissante des affections musculosquelettiques. Les hôpitaux intègrent de plus en plus des outils chirurgicaux à base d'énergie pour améliorer la précision et réduire les temps de récupération. L'expansion des services chirurgicaux ambulatoires et l'augmentation des investissements dans l'infrastructure de soins orthopédiques soutiennent davantage la croissance du marché.

U.K. Appareils chirurgicaux d'énergie orthopédiques Aperçu du marché

Le marché britannique des appareils chirurgicaux orthopédiques connaît une croissance régulière, entraînée par l'augmentation des volumes d'intervention orthopédique et l'adoption croissante de techniques chirurgicales peu invasives. Le National Health Service (NHS) joue un rôle important dans l'adoption de systèmes énergétiques chirurgicaux avancés, en particulier pour les procédures d'arthroscopie du genou et de la hanche. L'accent croissant mis sur la réduction des séjours à l'hôpital et l'amélioration des résultats chirurgicaux accélère l'utilisation des appareils radiofréquences et ultrasoniques. De plus, l'intégration technologique continue dans les salles d'opération et l'augmentation des blessures liées au sport favorisent l'expansion du marché.

Europe Part du marché des dispositifs d'énergie orthopédiques chirurgicaux

L'industrie européenne des dispositifs d'énergie chirurgicale orthopédique est principalement dirigée par des entreprises bien établies, dont:

- Stryker (États-Unis)

- Medtronic (Irlande)

- Johnson & Johnson Services, Inc. (États-Unis)

- Smith et Nephew (Royaume-Uni)

- Olympus Corporation (Japon)

- B. Braun SE (Allemagne)

- CONMED Corporation (États-Unis)

- Zimmer Biomet. (États-Unis)

- Boston Scientific Corporation (États-Unis)

- Karl Storz SE & Co. KG (Allemagne)

- Erbe Elektromedizin GmbH (Allemagne)

- Groupe KLS Martin (Allemagne)

- Aesculap AG (Allemagne)

- Société des ressources médicales appliquées (États-Unis)

- Integra LifeSciences Holdings Corporation (États-Unis)

- Richard Wolf GmbH (Allemagne)

- Apyx Medical Corporation (États-Unis)

- BOWA-electronic GmbH & Co. KG (Allemagne)

- Misonix, Inc. (Bioventus Inc.) (États-Unis)

- De Soutter Medical (Royaume-Uni)

Derniers développements en Europe Marché des dispositifs d'énergie chirurgicaux orthopédiques

- En mars 2025, les instituts européens de recherche orthopédique et les développeurs de technologies chirurgicales ont avancé l'intégration de la planification chirurgicale assistée par l'IA avec des appareils orthopédiques à base d'énergie. Ces développements ont été axés sur l'amélioration de la précision dans la coupe osseuse, l'ablation des tissus mous et la prise de décisions intraopératoires en temps réel au cours de procédures articulaires complexes. Les hôpitaux des principaux marchés comme l'Allemagne et le Royaume-Uni ont commencé à adopter des systèmes d'exploitation numériquement intégrés combinant l'imagerie, la robotique et des outils chirurgicaux à base d'énergie. Cette tendance reflète l'évolution croissante de l'Europe vers des environnements de chirurgie orthopédique intelligents et axés sur les données

- En mai 2024, Zimmer Biomet a élargi l'utilisation de sa plateforme de chirurgie assistée par robot ROSA dans les centres orthopédiques européens, en particulier pour les procédures de remplacement du genou. Le système améliore la précision chirurgicale et l'efficacité du workflow, souvent utilisé aux côtés d'outils d'énergie chirurgicale avancés pour la gestion des tissus lors des opérations de remplacement articulaire. L'adoption croissante d'hôpitaux orthopédiques en grande quantité dans toute l'Europe a mis en évidence la tendance croissante à l'intégration numérique des salles d'opération. Ce développement a permis d'améliorer les résultats procéduraux et de réduire le temps de chirurgie dans les cas d'arthroplastie du genou

- En février 2023, Stryker élargit son écosystème orthopédique avec des progrès dans sa plateforme de chirurgie assistée par robot Mako, largement adoptée en Europe pour les procédures d'arthroplastie du genou et de la hanche. Le système intègre des outils de planification chirurgicale avancés et des techniques assistées de précision qui complètent les appareils orthopédiques à base d'énergie utilisés pour l'équilibrage des tissus mous. En Allemagne, en France et au Royaume-Uni, les hôpitaux ont de plus en plus adopté des procédures permettant d'améliorer la précision chirurgicale et de réduire les taux de révision. Ce développement a renforcé l'intégration de la robotique et des technologies chirurgicales orthopédiques basées sur l'énergie en Europe

- En juin 2022, Smith+ Nephew a avancé son portefeuille d'énergie chirurgicale orthopédique avec l'expansion continue de ses systèmes chirurgicaux électrochirurgicaux et peu invasifs utilisés dans l'arthroscopie et la médecine sportive. L'entreprise s'est concentrée sur l'amélioration des technologies de livraison d'énergie basées sur la précision afin d'améliorer la gestion des tissus mous dans les opérations articulaires, en particulier les procédures de genou et d'épaule largement réalisées en Europe. Ces innovations ont favorisé une demande croissante de chirurgies orthopédiques ambulatoires et un rétablissement rapide des patients. L'expansion a renforcé Smith+ Néphée a une forte empreinte dans les salles d'opération européennes orthopédiques

- En octobre 2021, Bioventus a terminé l'acquisition de Misonix, un fournisseur de premier plan de systèmes d'énergie chirurgicaux ultrasoniques utilisés dans les procédures orthopédiques comme le débridement des os et des tissus mous. L'acquisition a renforcé la présence de Bioventus dans des technologies chirurgicales orthopédiques peu invasives en Europe en intégrant les plates-formes d'énergie ultrasoniques de Misonix dans son portefeuille chirurgical. Ces systèmes sont largement utilisés dans les applications de traumatismes orthopédiques et de soins des plaies, soutenant une meilleure précision chirurgicale et des résultats de récupération plus rapides. L'accord a également élargi l'accès aux outils chirurgicaux ultrasoniques avancés dans les réseaux hospitaliers européens

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ EUROPÉEN DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES

1.4 MONNAIE ET TARIFS

1.5 LIMITATIONS

1.6 MARCHÉS COUVERTS

2 MARCHÉ EUROPÉEN DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES : SEGMENTATION

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED DBMR

2.5 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.6 MODÉLISATION MULTIVARIÉE

2.7 TYPE DE PRODUIT SEGMENT COURBE DE LIGNE DE VIE

2.8 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.9 ANALYSE DES PARTS DES FOURNISSEURS

2.1 GRILLE DE COUVERTURE DES UTILISATEURS FINAUX DU MARCHÉ

2.11 SOURCES SECONDAIRES

3 RÉSUMÉ EXÉCUTIF

4 INFORMATIONS PREMIUM

4.1 MODÈLE DES CINQ FORCES DE PORTER

4.2 ANALYSE PESTEL

4.3 DONNÉES D'AQUAMANTYS EUROPE

5 MARCHÉ EUROPÉEN DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES : RÉGLEMENTATION

6 APERÇU DU MARCHÉ

6.1 PILOTES

6.1.1 AUGMENTATION DE LA PRÉVALENCE DE L'OSTÉOPOROSE

6.1.2 AUGMENTATION DE L'INCIDENCE DES BLESSURES SPORTIVES ET TRAUMATIQUES

6.1.3 PROGRÈS TECHNOLOGIQUES DANS LES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES

6.1.4 AUGMENTATION DE LA POPULATION GÉRIATRIQUE

6.1.5 AUGMENTATION DES LANCEMENTS DE PRODUITS

6.2 RESTRICTIONS

6.2.1 COÛT ÉLEVÉ ASSOCIÉ AUX DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES

6.2.2 AUGMENTATION DES PROBLÈMES TECHNIQUES DANS LES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES

6.2.3 RISQUES OBSERVÉS LORS DE L'UTILISATION DE DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES

6.2.4 MANQUE DE SENSIBILISATION AUX CHIRURGIE ORTHOPÉDIQUE

6.3 OPPORTUNITÉS

6.3.1 AUGMENTATION DU NOMBRE D'INTERVENTIONS CHIRURGICALES ORTHOPÉDIQUES

6.3.2 INITIATIVES STRATÉGIQUES DES ACTEURS DU MARCHÉ

6.3.3 AUGMENTATION DES DÉPENSES DE SANTÉ

6.4 DÉFIS

6.4.1 PÉNURIE DE PROFESSIONNELS QUALIFIÉS REQUIS POUR L'UTILISATION DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES

6.4.2 RÉGLEMENTATIONS STRICTES

7 IMPACT DU COVID-19 SUR LE MARCHÉ EUROPÉEN DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES

7.1 IMPACT SUR LE PRIX

7.2 IMPACT SUR LA DEMANDE

7.3 IMPACT SUR LA CHAÎNE D'APPROVISIONNEMENT

7.4 DÉCISIONS STRATÉGIQUES DES FABRICANTS

7.5 CONCLUSION

8 MARCHÉ EUROPÉEN DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES, PAR PRODUIT

8.1 APERÇU

8.2 PIÈCES À MAIN

8.2.1 EXERCICES

8.2.2 SCIES

8.2.3 RASOIRS

8.2.4 ALÉSOIRS

8.2.5 PILOTES DE FIL/BROCHE

8.2.6 AGRAFEUSE

8.2.7 AUTRES

8.3 ACCESSOIRES

8.3.1 ACCESSOIRES CHIRURGICAUX

8.3.2 ACCESSOIRES ÉLECTRIQUES

8.3.3 AUTRES

9 MARCHÉ EUROPÉEN DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES, PAR TECHNOLOGIE

9.1 APERÇU

9.2 RADIOFREQUENCE

9.2.1 MONOPOLAIRE

9.2.2 BIPOLAIRE

9.3 RAYONNEMENT

9.4 ULTRASONS

9,5 MICRO-ONDES

9.6 AUTRES

10 MARCHÉS EUROPÉENS DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES, PAR APPLICATION

10.1 APERÇU

10.2 GENOU

10.2.1 PAR TYPE

10.2.1.1 Prothèse totale du genou

10.2.1.2 Prothèse du genou

10.2.1.3 autres

10.2.2 PAR TECHNOLOGIE

10.2.2.1 Radiofréquence

10.2.2.2 Rayonnement

10.2.2.3 Échographie

10.2.2.4 Micro-ondes

10.2.2.5 autres

10.3 HANCHE

10.3.1 PAR TYPE

10.3.1.1 Total Hip Arthroplasty

10.3.1.2 Hip Replacement

10.3.1.3 others

10.3.2 BY INSTRUMENTS

10.3.2.1 Surgical Automated Systems

10.3.2.2 Bipolar Sealers

10.3.2.3 others

10.3.3 BY TECHNOLOGY

10.3.3.1 Radiofrequency

10.3.3.2 Radiation

10.3.3.3 Ultrasound

10.3.3.4 Microwave

10.3.3.5 others

10.4 OTHERS

11 EUROPE ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY END USER

11.1 OVERVIEW

11.2 HOSPITALS AND CLINICS

11.3 AMBULATORY SURGICAL CENTERS (ASC)

11.4 OTHERS

12 EUROPE ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY DISTRIBUTION CHANNEL

12.1 OVERVIEW

12.2 DIRECT TENDERS

12.3 THIRD PARTY DISTRIBUTORS

13 EUROPE ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY REGION

13.1 EUROPE

13.1.1 GERMANY

13.1.2 FRANCE

13.1.3 U.K.

13.1.4 ITALY

13.1.5 SPAIN

13.1.6 RUSSIA

13.1.7 TURKEY

13.1.8 BELGIUM

13.1.9 NETHERLANDS

13.1.10 SWITZERLAND

13.1.11 REST OF EUROPE

14 EUROPE ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: COMPANY LANDSCAPE

14.1 COMPANY SHARE ANALYSIS: EUROPE

15 SWOT ANALYSIS

16 COMPANY PROFILE

16.1 MEDTRONIC

16.1.1 COMPANY SNAPSHOT

16.1.2 REVENUE ANALYSIS

16.1.3 COMPANY SHARE ANALYSIS

16.1.4 PRODUCT PORTFOLIO

16.1.5 RECENT DEVELOPMENTS

16.2 DEPUY SYNTHES (A SUBSIDIARY OF JOHNSON AND JOHNSON, INC )

16.2.1 COMPANY SNAPSHOT

16.2.2 REVENUE ANALYSIS

16.2.3 COMPANY SHARE ANALYSIS

16.2.4 PRODUCT PORTFOLIO

16.2.5 RECENT DEVELOPMENTS

16.3 SMITH AND NEPHEW

16.3.1 COMPANY SNAPSHOT

16.3.2 REVENUE ANALYSIS

16.3.3 COMPANY SHARE ANALYSIS

16.3.4 PRODUCT PORTFOLIO

16.3.5 RECENT DEVELOPMENT

16.4 CONMED CORPORATION

16.4.1 COMPANY SNAPSHOT

16.4.2 REVENUE ANALYSIS

16.4.3 COMPANY SHARE ANALYSIS

16.4.4 PRODUCT PORTFOLIO

16.4.5 RECENT DEVELOPMENTS

16.5 B. BRAUN MELSUNGEN AG (A SUBSIDIARY OF B. BRAUN HOLDING GMBH & CO. KG )

16.5.1 COMPANY SNAPSHOT

16.5.2 REVENUE ANALYSIS

16.5.3 COMPANY SHARE ANALYSIS

16.5.4 PRODUCT PORTFOLIO

16.5.5 RECENT DEVELOPMENT

16.6 STRYKER

16.6.1 COMPANY SNAPSHOT

16.6.2 REVENUE ANALYSIS

16.6.3 PRODUCT PORTFOLIO

16.6.4 RECENT DEVELOPMENTS

16.7 BOSTON SCIENTIFIC CORPORATION

16.7.1 COMPANY SNAPSHOT

16.7.2 REVENUE ANALYSIS

16.7.3 PRODUCT PORTFOLIO

16.7.4 RECENT DEVELOPMENTS

16.8 APOTHECARIES SUNDRIES MFG CO.

16.8.1 COMPANY SNAPSHOT

16.8.2 PRODUCT PORTFOLIO

16.8.3 RECENT DEVELOPMENT

16.9 AUXEIN MEDICAL

16.9.1 COMPANY SNAPSHOT

16.9.2 PRODUCT PORTFOLIO

16.9.3 RECENT DEVELOPMENT

16.1 DE SOUTTER MEDICAL

16.10.1 COMPANY SNAPSHOT

16.10.2 PRODUCT PORTFOLIO

16.10.3 RECENT DEVELOPMENT

16.11 KARL STORZ -ENDOSKOPE

16.11.1 COMPANY SNAPSHOT

16.11.2 PRODUCT PORTFOLIO

16.11.3 RECENT DEVELOPMENT

16.12 MISONIX (ACQUIRED BY BIOVENTUS, INC)

16.12.1 COMPANY SNAPSHOT

16.12.2 PRODUCT PORTFOLIO

16.12.3 RECENT DEVELOPMENTS

16.13 MATORTHO LIMITED

16.13.1 COMPANY SNAPSHOT

16.13.2 PRODUCT PORTFOLIO

16.13.3 RECENT DEVELOPMENT

16.14 OLYMPUS CORPORATION

16.14.1 COMPANY SNAPSHOT

16.14.2 REVENUE ANALYSIS

16.14.3 PRODUCT PORTFOLIO

16.14.4 RECENT DEVELOPMENTS

16.15 NOUVAG AG

16.15.1 COMPANY SNAPSHOT

16.15.2 PRODUCT PORTFOLIO

16.15.3 RECENT DEVELOPMENT

16.16 PORTESCAP

16.16.1 COMPANY SNAPSHOT

16.16.2 PRODUCT PORTFOLIO

16.16.3 RECENT DEVELOPMENT

16.17 SÖRING GMBH

16.17.1 COMPANY SNAPSHOT

16.17.2 PRODUCT PORTFOLIO

16.17.3 RECENT DEVELOPMENT

16.18 ZIMMER BIOMET

16.18.1 COMPANY SNAPSHOT

16.18.2 REVENUE ANALYSIS

16.18.3 PRODUCT PORTFOLIO

16.18.4 RECENT DEVELOPMENTS

17 QUESTIONNAIRE

18 RELATED REPORTS

Liste des tableaux

TABLEAU 1 DONNÉES AQUAMANTYS

TABLEAU 2 DONNÉES SUR LE VOLUME DES VENTES D'AQUAMANTYS (2021)

TABLEAU 3 MARCHÉ EUROPÉEN DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES, PAR PRODUIT, 2020-2029 (EN MILLIONS USD)

TABLEAU 4 MARCHÉ EUROPÉEN DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES, PAR PRODUIT, 2020-2029 (UNITÉS)

TABLEAU 5 MARCHÉ EUROPÉEN DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES, PAR PRODUIT, 2020-2029 (ASP)

TABLEAU 6 PIÈCES À MAIN EUROPÉENNES SUR LE MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 7 PIÈCES À MAIN EUROPÉENNES SUR LE MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES, PAR PRODUIT, 2020-2029 (EN MILLIONS USD)

TABLEAU 8 ACCESSOIRES EUROPEENS SUR LE MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 9 ACCESSOIRES EUROPEENS SUR LE MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES, PAR PRODUIT, 2020-2029 (EN MILLIONS USD)

TABLEAU 10 MARCHÉ EUROPÉEN DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES, PAR TECHNOLOGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 11 MARCHÉ EUROPÉEN DES DISPOSITIFS ÉNERGÉTIQUES DE RADIOFRÉQUENCE EN CHIRURGIE ORTHOPÉDIQUE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 12 MARCHÉ EUROPÉEN DES DISPOSITIFS ÉNERGÉTIQUES DE RADIOFRÉQUENCE EN CHIRURGIE ORTHOPÉDIQUE, PAR TECHNOLOGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 13 MARCHÉ EUROPÉEN DES DISPOSITIFS ÉNERGÉTIQUES DE RADIOACTION CHIRURGICALE ORTHOPÉDIQUE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 14 MARCHÉ EUROPÉEN DES DISPOSITIFS ÉNERGÉTIQUES À ULTRASONS POUR LA CHIRURGIE ORTHOPÉDIQUE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 15 MARCHÉ EUROPÉEN DES DISPOSITIFS D'ÉNERGIE MICRO-ONDES POUR LA CHIRURGIE ORTHOPÉDIQUE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 16 AUTRES MARCHÉS EUROPÉENS DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 17 MARCHÉ EUROPÉEN DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES, PAR APPLICATION, 2020-2029 (EN MILLIONS USD)

TABLEAU 18 MARCHÉ EUROPÉEN DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES POUR LE GENOU, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 19 MARCHÉ EUROPÉEN DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES POUR LE GENOU, PAR TYPE, 2020-2029 (EN MILLIONS USD)

TABLEAU 20 MARCHÉ EUROPÉEN DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES POUR LE GENOU, PAR TECHNOLOGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 21 MARCHÉ EUROPÉEN DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES POUR LA HANCHE, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 22 MARCHÉ EUROPÉEN DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES POUR LA HANCHE, PAR TYPE, 2020-2029 (EN MILLIONS USD)

TABLEAU 23 MARCHÉ EUROPÉEN DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES POUR LA HANCHE, PAR INSTRUMENTS, 2020-2029 (EN MILLIONS USD)

TABLEAU 24 MARCHÉ EUROPÉEN DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES POUR LA HANCHE, PAR TECHNOLOGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 25 AUTRES MARCHÉS EUROPÉENS DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 26 MARCHÉ EUROPÉEN DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES, PAR UTILISATEUR FINAL, 2020-2029 (EN MILLIONS USD)

TABLEAU 27 HÔPITAUX ET CLINIQUES EUROPÉENS SUR LE MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 28 CENTRES DE CHIRURGIE AMBULATOIRE (CMA) EUROPÉENS SUR LE MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 29 AUTRES MARCHÉS EUROPÉENS DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES, PAR RÉGION, 2020-2029 (EN MILLIONS USD)

TABLEAU 30 MARCHÉ EUROPÉEN DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES, PAR CANAL DE DISTRIBUTION, 2020-2029 (EN MILLIONS USD)

TABLE 31 EUROPE DIRECT TENDERS IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 32 EUROPE THIRD PARTY DISTRIBUTORS IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY REGION, 2020-2029 (USD MILLION)

TABLE 33 EUROPE ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY COUNTRY, 2020-2029 (USD MILLION)

TABLE 34 EUROPE ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (USD MILLION)

TABLE 35 EUROPE ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (UNITS)

TABLE 36 EUROPE ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (ASP)

TABLE 37 EUROPE HAND PIECES IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (USD MILLION)

TABLE 38 EUROPE ACCESSORIES IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (USD MILLION)

TABLE 39 EUROPE ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 40 EUROPE RADIOFREQUENCY IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 41 EUROPE ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 42 EUROPE KNEE IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 43 EUROPE KNEE IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 44 EUROPE HIP IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 45 EUROPE HIP IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY INSTRUMENTS, 2020-2029 (USD MILLION)

TABLE 46 EUROPE HIP IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 47 EUROPE ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 48 EUROPE ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 49 GERMANY ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (USD MILLION)

TABLE 50 GERMANY ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (UNITS)

TABLE 51 GERMANY ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (ASP)

TABLE 52 GERMANY HAND PIECES IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (USD MILLION)

TABLE 53 GERMANY ACCESSORIES IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (USD MILLION)

TABLE 54 GERMANY ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 55 GERMANY RADIOFREQUENCY IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 56 GERMANY ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 57 GERMANY KNEE IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 58 GERMANY KNEE IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 59 GERMANY HIP IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLEAU 60 MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES POUR LA HANCHE EN ALLEMAGNE, PAR INSTRUMENTS, 2020-2029 (EN MILLIONS USD)

TABLEAU 61 MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES POUR LA HANCHE EN ALLEMAGNE, PAR TECHNOLOGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 62 MARCHÉ ALLEMAND DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES, PAR UTILISATEUR FINAL, 2020-2029 (EN MILLIONS USD)

TABLEAU 63 MARCHÉ ALLEMAND DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES, PAR CANAL DE DISTRIBUTION, 2020-2029 (EN MILLIONS USD)

TABLEAU 64 MARCHÉ FRANÇAIS DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES, PAR PRODUIT, 2020-2029 (EN MILLIONS USD)

TABLEAU 65 MARCHÉ FRANÇAIS DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES, PAR PRODUIT, 2020-2029 (UNITÉS)

TABLEAU 66 MARCHÉ FRANÇAIS DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES, PAR PRODUIT, 2020-2029 (ASP)

TABLEAU 67 MARCHÉ DES PIÈCES À MAIN POUR DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES EN FRANCE, PAR PRODUIT, 2020-2029 (EN MILLIONS USD)

TABLEAU 68 MARCHÉ DES ACCESSOIRES DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES EN FRANCE, PAR PRODUIT, 2020-2029 (EN MILLIONS USD)

TABLEAU 69 MARCHÉ FRANÇAIS DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES, PAR TECHNOLOGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 70 MARCHÉ FRANÇAIS DES DISPOSITIFS D'ÉNERGIE CHIRURGICALE PAR RADIOFRÉQUENCE EN ORTHOPÉDIE, PAR TECHNOLOGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 71 MARCHÉ FRANÇAIS DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES, PAR APPLICATION, 2020-2029 (EN MILLIONS USD)

TABLEAU 72 MARCHÉ FRANÇAIS DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES POUR LE GENOU, PAR TYPE, 2020-2029 (EN MILLIONS USD)

TABLEAU 73 MARCHÉ FRANÇAIS DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES POUR LE GENOU, PAR TECHNOLOGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 74 MARCHÉ FRANÇAIS DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES POUR LA HANCHE, PAR TYPE, 2020-2029 (EN MILLIONS USD)

TABLEAU 75 MARCHÉ FRANÇAIS DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES POUR LA HANCHE, PAR INSTRUMENTS, 2020-2029 (EN MILLIONS USD)

TABLEAU 76 MARCHÉ FRANÇAIS DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES POUR LA HANCHE, PAR TECHNOLOGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 77 MARCHÉ FRANÇAIS DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES, PAR UTILISATEUR FINAL, 2020-2029 (EN MILLIONS USD)

TABLEAU 78 MARCHÉ FRANÇAIS DES DISPOSITIFS D'ÉNERGIE CHIRURGICALE ORTHOPÉDIQUE, PAR CANAL DE DISTRIBUTION, 2020-2029 (EN MILLIONS USD)

TABLEAU 79 MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES AU ROYAUME-UNI, PAR PRODUIT, 2020-2029 (EN MILLIONS USD)

TABLEAU 80 MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES AU ROYAUME-UNI, PAR PRODUIT, 2020-2029 (UNITÉS)

TABLEAU 81 MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES AU ROYAUME-UNI, PAR PRODUIT, 2020-2029 (ASP)

TABLEAU 82 PIÈCES À MAIN AU ROYAUME-UNI SUR LE MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES, PAR PRODUIT, 2020-2029 (EN MILLIONS USD)

TABLEAU 83 ACCESSOIRES DU MARCHÉ BRITANNIQUE DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES, PAR PRODUIT, 2020-2029 (EN MILLIONS USD)

TABLEAU 84 MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES AU ROYAUME-UNI, PAR TECHNOLOGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 85 MARCHÉ BRITANNIQUE DES DISPOSITIFS ÉNERGÉTIQUES DE RADIOFRÉQUENCE EN CHIRURGIE ORTHOPÉDIQUE, PAR TECHNOLOGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 86 MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES AU ROYAUME-UNI, PAR APPLICATION, 2020-2029 (EN MILLIONS USD)

TABLEAU 87 MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES AU ROYAUME-UNI, PAR TYPE, 2020-2029 (EN MILLIONS USD)

TABLEAU 88 MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES AU ROYAUME-UNI, PAR TECHNOLOGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 89 MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES AU ROYAUME-UNI, PAR TYPE, 2020-2029 (EN MILLIONS USD)

TABLEAU 90 MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES AU ROYAUME-UNI, PAR INSTRUMENTS, 2020-2029 (EN MILLIONS USD)

TABLEAU 91 MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES AU ROYAUME-UNI, PAR TECHNOLOGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 92 MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES AU ROYAUME-UNI, PAR UTILISATEUR FINAL, 2020-2029 (EN MILLIONS USD)

TABLEAU 93 MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES AU ROYAUME-UNI, PAR CANAL DE DISTRIBUTION, 2020-2029 (EN MILLIONS USD)

TABLEAU 94 MARCHÉ ITALIEN DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES, PAR PRODUIT, 2020-2029 (EN MILLIONS USD)

TABLEAU 95 MARCHÉ ITALIEN DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES, PAR PRODUIT, 2020-2029 (UNITÉS)

TABLEAU 96 MARCHÉ ITALIEN DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES, PAR PRODUIT, 2020-2029 (ASP)

TABLEAU 97 PIÈCES À MAIN ITALIENNES SUR LE MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES, PAR PRODUIT, 2020-2029 (EN MILLIONS USD)

TABLEAU 98 ITALIE ACCESSOIRES SUR LE MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES, PAR PRODUIT, 2020-2029 (EN MILLIONS USD)

TABLEAU 99 MARCHÉ ITALIEN DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES, PAR TECHNOLOGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 100 MARCHÉ ITALIEN DES DISPOSITIFS ÉNERGÉTIQUES DE RADIOFRÉQUENCE EN CHIRURGIE ORTHOPÉDIQUE, PAR TECHNOLOGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 101 MARCHÉ ITALIEN DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES, PAR APPLICATION, 2020-2029 (EN MILLIONS USD)

TABLEAU 102 MARCHÉ ITALIEN DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES POUR LE GENOU, PAR TYPE, 2020-2029 (EN MILLIONS USD)

TABLEAU 103 MARCHÉ ITALIEN DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES POUR LE GENOU, PAR TECHNOLOGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 104 MARCHÉ ITALIEN DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES POUR LA HANCHE, PAR TYPE, 2020-2029 (EN MILLIONS USD)

TABLEAU 105 MARCHÉ ITALIEN DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES POUR LA HANCHE, PAR INSTRUMENTS, 2020-2029 (EN MILLIONS USD)

TABLEAU 106 MARCHÉ ITALIEN DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES POUR LA HANCHE, PAR TECHNOLOGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 107 MARCHÉ ITALIEN DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES, PAR UTILISATEUR FINAL, 2020-2029 (EN MILLIONS USD)

TABLEAU 108 MARCHÉ ITALIEN DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES, PAR CANAL DE DISTRIBUTION, 2020-2029 (EN MILLIONS USD)

TABLEAU 109 MARCHÉ ESPAGNOL DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES, PAR PRODUIT, 2020-2029 (EN MILLIONS USD)

TABLEAU 110 MARCHÉ ESPAGNOL DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES, PAR PRODUIT, 2020-2029 (UNITÉS)

TABLEAU 111 MARCHÉ ESPAGNOL DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES, PAR PRODUIT, 2020-2029 (ASP)

TABLEAU 112 PIÈCES À MAIN ESPAGNOLES SUR LE MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES, PAR PRODUIT, 2020-2029 (EN MILLIONS USD)

TABLEAU 113 ACCESSOIRES ESPAGNOLS SUR LE MARCHÉ DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES, PAR PRODUIT, 2020-2029 (EN MILLIONS USD)

TABLEAU 114 MARCHÉ ESPAGNOL DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES, PAR TECHNOLOGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 115 MARCHÉ ESPAGNOL DES DISPOSITIFS ÉNERGÉTIQUES DE RADIOFRÉQUENCE EN CHIRURGIE ORTHOPÉDIQUE, PAR TECHNOLOGIE, 2020-2029 (EN MILLIONS USD)

TABLEAU 116 MARCHÉ ESPAGNOL DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES, PAR APPLICATION, 2020-2029 (EN MILLIONS USD)

TABLEAU 117 MARCHÉ ESPAGNOL DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES POUR LE GENOU, PAR TYPE, 2020-2029 (EN MILLIONS USD)

TABLEAU 118 MARCHÉ ESPAGNOL DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES, PAR TECHNOLOGIE, 2020-2029 (EN MILLIONS USD)

TABLE 119 SPAIN HIP IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 120 SPAIN HIP IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY INSTRUMENTS, 2020-2029 (USD MILLION)

TABLE 121 SPAIN HIP IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 122 SPAIN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 123 SPAIN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 124 RUSSIA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (USD MILLION)

TABLE 125 RUSSIA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (UNITS)

TABLE 126 RUSSIA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (ASP)

TABLE 127 RUSSIA HAND PIECES IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (USD MILLION)

TABLE 128 RUSSIA ACCESSORIES IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (USD MILLION)

TABLE 129 RUSSIA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 130 RUSSIA RADIOFREQUENCY IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 131 RUSSIA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 132 RUSSIA KNEE IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 133 RUSSIA KNEE IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 134 RUSSIA HIP IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 135 RUSSIA HIP IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY INSTRUMENTS, 2020-2029 (USD MILLION)

TABLE 136 RUSSIA HIP IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 137 RUSSIA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 138 RUSSIA ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 139 TURKEY ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (USD MILLION)

TABLE 140 TURKEY ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (UNITS)

TABLE 141 TURKEY ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (ASP)

TABLE 142 TURKEY HAND PIECES IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (USD MILLION)

TABLE 143 TURKEY ACCESSORIES IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (USD MILLION)

TABLE 144 TURKEY ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 145 TURKEY RADIOFREQUENCY IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 146 TURKEY ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 147 TURKEY KNEE IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 148 TURKEY KNEE IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 149 TURKEY HIP IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 150 TURKEY HIP IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY INSTRUMENTS, 2020-2029 (USD MILLION)

TABLE 151 TURKEY HIP IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 152 TURKEY ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 153 TURKEY ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 154 BELGIUM ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (USD MILLION)

TABLE 155 BELGIUM ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (UNITS)

TABLE 156 BELGIUM ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (ASP)

TABLE 157 BELGIUM HAND PIECES IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (USD MILLION)

TABLE 158 BELGIUM ACCESSORIES IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (USD MILLION)

TABLE 159 BELGIUM ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 160 BELGIUM RADIOFREQUENCY IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 161 BELGIUM ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 162 BELGIUM KNEE IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 163 BELGIUM KNEE IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 164 BELGIUM HIP IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 165 BELGIUM HIP IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY INSTRUMENTS, 2020-2029 (USD MILLION)

TABLE 166 BELGIUM HIP IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 167 BELGIUM ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 168 BELGIUM ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 169 NETHERLANDS ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (USD MILLION)

TABLE 170 NETHERLANDS ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (UNITS)

TABLE 171 NETHERLANDS ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (ASP)

TABLE 172 NETHERLANDS HAND PIECES IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (USD MILLION)

TABLE 173 NETHERLANDS ACCESSORIES IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (USD MILLION)

TABLE 174 NETHERLANDS ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 175 NETHERLANDS RADIOFREQUENCY IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 176 NETHERLANDS ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 177 NETHERLANDS KNEE IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 178 NETHERLANDS KNEE IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 179 NETHERLANDS HIP IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 180 NETHERLANDS HIP IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY INSTRUMENTS, 2020-2029 (USD MILLION)

TABLE 181 NETHERLANDS HIP IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 182 NETHERLANDS ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 183 NETHERLANDS ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 184 SWITZERLAND ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (USD MILLION)

TABLE 185 SWITZERLAND ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (UNITS)

TABLE 186 SWITZERLAND ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (ASP)

TABLE 187 SWITZERLAND HAND PIECES IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (USD MILLION)

TABLE 188 SWITZERLAND ACCESSORIES IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (USD MILLION)

TABLE 189 SWITZERLAND ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 190 SWITZERLAND RADIOFREQUENCY IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 191 SWITZERLAND ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY APPLICATION, 2020-2029 (USD MILLION)

TABLE 192 SWITZERLAND KNEE IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 193 SWITZERLAND KNEE IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 194 SWITZERLAND HIP IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TYPE, 2020-2029 (USD MILLION)

TABLE 195 SWITZERLAND HIP IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY INSTRUMENTS, 2020-2029 (USD MILLION)

TABLE 196 SWITZERLAND HIP IN ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY TECHNOLOGY, 2020-2029 (USD MILLION)

TABLE 197 SWITZERLAND ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY END USER, 2020-2029 (USD MILLION)

TABLE 198 SWITZERLAND ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

TABLE 199 REST OF EUROPE ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (USD MILLION)

TABLE 200 REST OF EUROPE ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (UNITS)

TABLE 201 REST OF EUROPE ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET, BY PRODUCT, 2020-2029 (ASP)

Liste des figures

FIGURE 1 EUROPE ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET : SEGMENTATION

FIGURE 2 EUROPE ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: DATA TRIANGULATION

FIGURE 3 EUROPE ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: DROC ANALYSIS

FIGURE 4 EUROPE ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: EUROPE L VS REGIONALARKET ANALYSIS

FIGURE 5 EUROPE ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: COMPANY RESEARCH ANALYSIS

FIGURE 6 EUROPE ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: INTERVIEW DEMOGRAPHICS

FIGURE 7 EUROPE ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: DBMR POSITION GRID

FIGURE 8 EUROPE ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: VENDOR SHARE ANALYSIS

FIGURE 9 EUROPE ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: END USERCOVERAGE GRID

FIGURE 10 EUROPE ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: SEGMENTATION

FIGURE 11 INCREASED BURDEN OF OSTEOPOROSIS, RISE IN GERIATRIC POPULATION, AND PRODUCT LAUNCHES IS EXPECTED TO DRIVE EUROPE ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET FROM 2022 TO 2029

FIGURE 12 HANDPIECES SEGMENT IS EXPECTED TO HAVE THE LARGEST SHARE OF THE EUROPE ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET FROM 2022 & 2029

FIGURE 13 DRIVERS, RESTRAINTS, OPPORTUNITIES, AND CHALLENGES OF EUROPE ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET

FIGURE 14 RELATIVE INCREASE OF OSTEOPOROSIS IN WOMEN AS COMPARED TO MEN IN 2020

FIGURE 15 INCREASE INCIDENCE OF SPORTS INJURIES IN 2020

FIGURE 16 EUROPE ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: BY PRODUCT, 2021

FIGURE 17 EUROPE ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: BY PRODUCT, 2020-2029 (USD MILLION)

FIGURE 18 EUROPE ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: BY PRODUCT, CAGR (2022-2029)

FIGURE 19 EUROPE ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: BY PRODUCT, LIFELINE CURVE

FIGURE 20 EUROPE ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: BY TECHNOLOGY, 2021

FIGURE 21 EUROPE ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: BY TECHNOLOGY, 2020-2029 (USD MILLION)

FIGURE 22 EUROPE ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: BY TECHNOLOGY, CAGR (2022-2029)

FIGURE 23 EUROPE ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: BY TECHNOLOGY, LIFELINE CURVE

FIGURE 24 EUROPE ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: BY APPLICATION, 2021

FIGURE 25 EUROPE ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: BY APPLICATION, 2020-2029 (USD MILLION)

FIGURE 26 EUROPE ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: BY APPLICATION, CAGR (2022-2029)

FIGURE 27 EUROPE ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: BY APPLICATION, LIFELINE CURVE

FIGURE 28 EUROPE ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: BY END USER, 2021

FIGURE 29 EUROPE ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: BY END USER, 2020-2029 (USD MILLION)

FIGURE 30 EUROPE ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: BY END USER, CAGR (2022-2029)

FIGURE 31 EUROPE ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: BY END USER, LIFELINE CURVE

FIGURE 32 EUROPE ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: BY DISTRIBUTION CHANNEL, 2021

FIGURE 33 EUROPE ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: BY DISTRIBUTION CHANNEL, 2020-2029 (USD MILLION)

FIGURE 34 EUROPE ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: BY DISTRIBUTION CHANNEL, CAGR (2022-2029)

FIGURE 35 EUROPE ORTHOPEDIC SURGICAL ENERGY DEVICES MARKET: BY DISTRIBUTION CHANNEL, LIFELINE CURVE

FIGURE 36 MARCHÉ EUROPÉEN DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES : INSTANTANÉ (2021)

FIGURE 37 MARCHÉ EUROPÉEN DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES : PAR PAYS (2021)

FIGURE 38 MARCHÉ EUROPÉEN DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES : PAR PAYS (2022 et 2029)

FIGURE 39 MARCHÉ EUROPÉEN DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES : PAR PAYS (2021 et 2029)

FIGURE 40 MARCHÉ EUROPÉEN DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES : PAR PRODUIT (2022-2029)

FIGURE 41 MARCHÉ EUROPÉEN DES DISPOSITIFS ÉNERGÉTIQUES CHIRURGICAUX ORTHOPÉDIQUES : PART DE L'ENTREPRISE 2021 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.