Europe Patient Handling Equipment Market

Taille du marché en milliards USD

TCAC :

%

USD

4.28 Billion

USD

10.67 Billion

2024

2032

USD

4.28 Billion

USD

10.67 Billion

2024

2032

| 2025 –2032 | |

| USD 4.28 Billion | |

| USD 10.67 Billion | |

| % | |

|

Segmentation du marché européen des équipements de manutention des patients, par mode (équipements mécaniques et non mécaniques), type de produit (lits médicaux, équipements de repositionnement des patients, aides à la mobilité, sécurité sanitaire et aides à la marche), type de soins (soins de longue durée, soins bariatriques, soins intensifs et de courte durée, soins des plaies, prévention des chutes et autres), accessoires (accessoires pour lits d'hôpitaux, accessoires pour lits médicaux, accessoires de levage, accessoires de transfert, accessoires pour brancards et autres), application (soins intensifs et de courte durée, aide à la mobilité, prévention des chutes et autres), utilisateur final (hôpitaux, établissements de soins à domicile, établissements de soins pour personnes âgées et autres) - Tendances et prévisions du secteur jusqu'en 2032

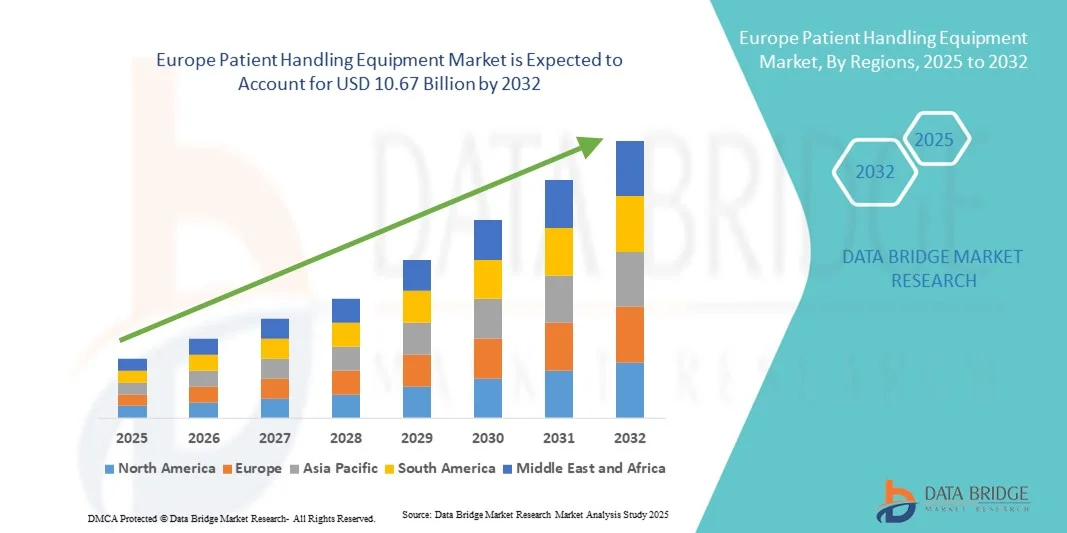

Taille du marché européen des équipements de manutention des patients

- La taille du marché européen des équipements de manutention des patients était évaluée à 4,28 milliards USD en 2024 et devrait atteindre 10,67 milliards USD d'ici 2032 , à un TCAC de 12,1 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies chroniques, le vieillissement de la population et l’accent accru mis sur l’amélioration de la sécurité des patients et de l’ergonomie des soignants dans les établissements de santé.

- En outre, les progrès technologiques dans les équipements de manutention des patients, tels que les lève-personnes motorisés, les aides au transfert et les dispositifs de repositionnement, ainsi que les réglementations strictes favorisant des pratiques de manutention sûres des patients, favorisent leur adoption dans les hôpitaux, les établissements de soins de longue durée et les services de soins à domicile, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché européen des équipements de manutention des patients

- Les équipements de manutention des patients, notamment les lits médicaux, les dispositifs de repositionnement des patients, les aides à la mobilité et les équipements de sécurité des salles de bains, sont de plus en plus essentiels dans les établissements de santé et les établissements de soins à domicile en raison de leur capacité à améliorer la sécurité des patients, à réduire les blessures des soignants et à améliorer l'efficacité opérationnelle.

- La demande croissante d'équipements de manutention des patients est principalement due au vieillissement de la population, à la prévalence croissante des maladies chroniques et à l'importance accrue accordée à l'ergonomie et aux pratiques de mobilité sécuritaire des patients.

- L'Allemagne a dominé le marché européen des équipements de manutention des patients avec la plus grande part de revenus de 25,3 % en 2024, soutenue par une infrastructure de soins de santé avancée, des réglementations strictes en matière de sécurité au travail et la présence d'acteurs clés du marché proposant des solutions de levage et de transfert innovantes.

- La Pologne devrait être le pays connaissant la croissance la plus rapide sur le marché européen des équipements de manutention des patients au cours de la période de prévision en raison de l'augmentation des investissements dans les infrastructures de santé, de l'augmentation de la population gériatrique et de la sensibilisation croissante aux pratiques sûres de manutention des patients.

- Les lits médicaux ont dominé le segment des types de produits du marché des équipements de manutention des patients avec une part de marché de 39,6 % en 2024, grâce à leur rôle essentiel dans le confort, le soutien à la mobilité et la fourniture de soins en toute sécurité dans les hôpitaux, les établissements de soins de longue durée et les établissements de soins à domicile.

Portée du rapport et segmentation du marché européen des équipements de manutention des patients

|

Attributs |

Aperçu du marché européen des équipements de manutention des patients |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une épidémiologie des patients, une analyse du pipeline, une analyse des prix et un cadre réglementaire. |

Tendances du marché européen des équipements de manutention des patients

Intégration de solutions de traitement des patients intelligentes et compatibles avec l'IoT

- Une tendance importante et croissante sur le marché européen des équipements de manutention des patients est l'intégration de capteurs compatibles IoT et de connectivité intelligente dans les lits médicaux, les ascenseurs et les dispositifs de repositionnement, améliorant la surveillance en temps réel, la gestion à distance et l'efficacité opérationnelle dans les établissements de santé.

- Par exemple, le système de communication infirmière NaviCare de Hill-Rom intègre les lits intelligents à l'infrastructure informatique de l'hôpital, permettant aux infirmières de surveiller les mouvements des patients, les sorties de lit et les signes vitaux à distance pour améliorer les soins et la sécurité.

- Les équipements intelligents de manutention des patients peuvent suivre les programmes de repositionnement des patients, détecter les chutes et fournir des alertes aux soignants, réduisant ainsi le risque de blessures tout en améliorant l'efficacité du flux de travail dans les hôpitaux et les établissements de soins de longue durée.

- L'intégration avec des systèmes de gestion hospitalière plus larges facilite le contrôle centralisé de plusieurs appareils, permettant des notifications automatisées, des analyses de données pour l'optimisation des soins aux patients et une meilleure conformité aux protocoles de sécurité.

- Cette tendance vers des solutions de manipulation des patients connectées, intelligentes et automatisées redéfinit les attentes en matière de sécurité des patients et d'ergonomie des soignants, incitant les fabricants tels qu'Arjo et Joerns Healthcare à développer des lits et des lève-personnes intelligents dotés d'analyses prédictives, de réglages automatiques et de capacités de surveillance à distance.

- La demande d'équipements intelligents, connectés et automatisés de manipulation des patients augmente rapidement dans les hôpitaux, les établissements de soins de longue durée et les établissements de soins à domicile, car les prestataires de soins de santé accordent de plus en plus d'importance à la sécurité, à l'efficacité et aux soins aux patients axés sur les données.

Dynamique du marché européen des équipements de manutention des patients

Conducteur

Besoins croissants en raison du vieillissement de la population et de la prévalence des maladies chroniques

- La croissance de la population gériatrique et l'incidence croissante des maladies chroniques en Europe sont des facteurs majeurs qui stimulent la demande d'équipements de manutention des patients pour assurer une mobilité sûre, une prestation de soins efficace et une réduction de la pression sur les soignants.

- Par exemple, en 2024, Arjo a lancé des lève-personnes plafonniers avancés et des systèmes de repositionnement des patients en Allemagne pour répondre aux besoins croissants des établissements de soins pour personnes âgées et des hôpitaux gérant des patients à mobilité réduite.

- Alors que les hôpitaux et les établissements de soins de longue durée cherchent à améliorer la sécurité des patients et à minimiser les blessures liées à la manutention manuelle, des équipements tels que les lève-personnes motorisés, les aides au repositionnement et les dispositifs d'aide à la mobilité deviennent des investissements essentiels.

- La sensibilisation croissante à l'ergonomie et à la conformité réglementaire pour une manipulation sûre des patients favorise l'adoption de solutions avancées de manipulation des patients dans les hôpitaux, les centres de réadaptation et les établissements de soins à domicile.

- L'intégration des équipements de manutention des patients aux systèmes intelligents de gestion hospitalière, ainsi que la demande de flux de travail de soins plus efficaces, accélèrent l'adoption dans les applications de soins aigus, de longue durée et bariatriques.

- L'augmentation du financement public et privé pour les soins aux personnes âgées et les infrastructures de soins à domicile dans des pays comme l'Allemagne, la France et le Royaume-Uni crée des opportunités de croissance supplémentaires pour les fournisseurs d'équipements de manutention des patients.

- Les partenariats entre les fabricants d’équipements et les prestataires de soins de santé pour développer des solutions personnalisées pour des environnements de soins spécifiques élargissent la portée du marché et favorisent l’adoption

Retenue/Défi

Coût élevé et complexité de la conformité réglementaire

- Le coût relativement élevé des équipements avancés de manipulation des patients et la complexité du respect des normes européennes strictes de sécurité et de réglementation restent des défis majeurs limitant une pénétration plus large du marché.

- Par exemple, les ascenseurs bariatriques spécialisés et les lits intelligents compatibles IoT nécessitent souvent des investissements en capital importants, ce qui peut être prohibitif pour les petits établissements de santé et les prestataires de soins à domicile.

- La conformité aux réglementations de l'UE sur les dispositifs médicaux (MDR) et aux directives sur la sécurité au travail nécessite des tests, des certifications et une documentation rigoureux, ce qui augmente les délais de mise sur le marché et les coûts de développement pour les fabricants.

- De plus, la maintenance, la formation et l’intégration de systèmes avancés de manipulation des patients peuvent créer des défis opérationnels pour les hôpitaux et les établissements de soins, ralentissant l’adoption malgré des avantages avérés.

- Surmonter ces obstacles grâce à des conceptions rentables, une formation simplifiée et une conformité réglementaire rationalisée est essentiel pour permettre une adoption plus large des solutions de prise en charge des patients en Europe.

- La sensibilisation limitée et la réticence des soignants et des gestionnaires d’établissements à adopter des équipements de manutention des patients basés sur une technologie avancée peuvent ralentir la pénétration du marché.

- Les perturbations de la chaîne d'approvisionnement et la dépendance aux composants spécialisés pour les dispositifs de manutention des patients compatibles IoT ou motorisés peuvent retarder la production et la livraison, affectant ainsi la croissance du marché.

Portée du marché européen des équipements de manutention des patients

Le marché est segmenté en fonction du mode, du type de produit, du type de soins, des accessoires, de l'application et de l'utilisateur final.

- Par mode

En fonction du mode de transport, le marché européen des équipements de manutention des patients est segmenté en équipements mécaniques et équipements non mécaniques. Le segment des équipements mécaniques a dominé le marché avec la plus grande part de chiffre d'affaires (54,1 %) en 2024, grâce à l'utilisation généralisée des lève-personnes manuels, des harnais, des planches de transfert et des dispositifs de repositionnement dans les hôpitaux et les établissements de soins de longue durée. Les dispositifs mécaniques sont souvent privilégiés pour leur fiabilité, leur faible maintenance et leur rentabilité, en particulier dans les petites cliniques et les établissements de soins à domicile. Les prestataires de soins apprécient également les équipements mécaniques pour leur simplicité et leur facilité de formation, garantissant une manutention sûre des patients avec une dépendance technique minimale. Ces dispositifs sont largement utilisés pour les transferts, le repositionnement et l'aide à la mobilité des patients. Leur facilité de déploiement et leur durabilité au quotidien renforcent encore leur domination. Les équipements non mécaniques, notamment les lève-personnes motorisés, les lits intelligents et les appareils connectés, sont de plus en plus adoptés pour améliorer la sécurité et l'efficacité des soignants.

Le segment des équipements non mécaniques devrait connaître la croissance la plus rapide, soit 11,8 % entre 2025 et 2032, grâce à l'adoption croissante des lève-personnes motorisés, des lits intelligents et des dispositifs de repositionnement IoT. Ces solutions offrent une sécurité accrue, réduisent la charge de travail des soignants et s'intègrent aux systèmes informatiques hospitaliers pour la surveillance à distance et l'analyse opérationnelle. La demande croissante des hôpitaux et centres de réadaptation de pointe accélère l'adoption de solutions de manutention non mécaniques des patients. Les lits intelligents dotés de capteurs, de fonctions de repositionnement automatique et d'alertes à distance gagnent en popularité. L'accent croissant mis sur l'ergonomie et la réduction des accidents du travail chez les soignants stimule également leur adoption. L'innovation technologique et l'intégration aux dossiers médicaux électroniques sont des moteurs de croissance clés.

- Par type de produit

En fonction du type de produit, le marché est segmenté en lits médicaux, équipements de repositionnement des patients, aides à la mobilité, sécurité sanitaire et aides à la marche. En 2024, les lits médicaux dominaient le marché avec une part de marché de 39,6 %, en raison de leur rôle essentiel dans le confort des patients, l'aide à la mobilité et la prestation des soins dans les hôpitaux et les établissements de soins de longue durée. Ils sont largement adoptés pour les soins aigus, les soins bariatriques et la convalescence postopératoire. Les lits médicaux intelligents sont désormais équipés de capteurs de pression, d'un réglage automatique de la hauteur et d'une connectivité IoT. Les hôpitaux privilégient les lits qui améliorent la sécurité des patients tout en favorisant l'ergonomie du personnel soignant. Les lits médicaux s'intègrent également aux systèmes d'appel infirmier pour une meilleure efficacité des flux de travail. La disponibilité de diverses configurations, telles que les lits de soins intensifs et les modèles semi-électriques et entièrement électriques, contribue à leur domination sur le marché.

Les équipements de repositionnement des patients devraient connaître la croissance la plus rapide, avec un TCAC de 12,5 % entre 2025 et 2032, grâce à une sensibilisation croissante à l'ergonomie des soignants, à la prévention des chutes et à la gestion des escarres. Des innovations telles que les repositionneurs motorisés, les lève-personnes sur rail et les aides au transfert modulaires améliorent la mobilité des patients et réduisent les blessures des soignants. Les hôpitaux, les centres de rééducation et les services de soins à domicile adoptent de plus en plus ces dispositifs. Les avancées technologiques, telles que les capteurs intelligents et la détection automatique des mouvements, améliorent la sécurité et l'efficacité. Les dispositifs de repositionnement des patients améliorent également la conformité aux directives réglementaires pour une manipulation sûre. L'augmentation des investissements dans les infrastructures de soins aux personnes âgées stimule également la croissance de ce segment.

- Par type de soins

Selon le type de soins, le marché est segmenté en soins de longue durée, soins bariatriques, soins aigus et intensifs, soins des plaies, prévention des chutes, etc. Les soins de longue durée ont dominé le marché avec la plus grande part de chiffre d'affaires (35,6 %) en 2024, reflétant la croissance de la population gériatrique et la demande croissante d'établissements d'hébergement et de réadaptation assistés. Les équipements de manutention des patients de ce segment garantissent des transferts sécurisés, une assistance à la mobilité et la prévention des escarres pour les patients alités de longue durée. Des dispositifs tels que des lève-personnes, des aides au repositionnement et des lits réglables sont couramment déployés. Les prestataires de soins privilégient les équipements favorisant l'ergonomie du personnel soignant. Les établissements de soins de longue durée adoptent de plus en plus de lits intelligents et de systèmes de surveillance IoT. Ce segment bénéficie également des obligations réglementaires favorisant des pratiques de manutention sûres des patients.

Les soins bariatriques devraient connaître leur plus forte croissance, soit 13,2 % entre 2025 et 2032, en raison de la prévalence croissante de l'obésité en Europe et du besoin croissant de lève-personnes, de lits et d'aides à la mobilité spécialisés pour la prise en charge en toute sécurité des patients obèses. Les établissements de santé investissent de plus en plus dans les solutions bariatriques afin d'améliorer la sécurité des soignants et le confort des patients. Les équipements bariatriques comprennent des lève-personnes robustes, des lits renforcés et des fauteuils de transfert plus larges. Cette croissance est soutenue par les hôpitaux, les centres de rééducation et les établissements de soins de longue durée qui répondent aux besoins des patients plus lourds. Les innovations technologiques telles que les lits bariatriques motorisés et réglables améliorent la mobilité des patients et réduisent les risques de blessures. La sensibilisation croissante des soignants aux solutions de soins ergonomiques favorise leur adoption.

- Par accessoires

En termes d'accessoires, le marché est segmenté en accessoires de lits d'hôpitaux, accessoires de lits médicaux, accessoires de levage, accessoires de transfert, accessoires de brancards, etc. En 2024, les accessoires de levage dominaient le marché avec une part de 33,7 %, grâce à leur importance pour garantir la sécurité des transferts de patients, réduire le levage manuel et minimiser les blessures du personnel soignant. Des dispositifs tels que les harnais, les sangles, les fixations de lève-personne et les harnais sont largement utilisés dans les hôpitaux et les services de soins à domicile. Les accessoires de levage améliorent l'efficacité opérationnelle et la sécurité des patients. Ce segment bénéficie de l'adoption croissante des lève-personnes plafonniers et mobiles. La sensibilisation croissante à la sécurité du personnel soignant et au respect des réglementations en milieu professionnel stimule également la demande. Les politiques d'approvisionnement des hôpitaux privilégient les accessoires de levage de haute qualité.

Les accessoires de transfert devraient connaître la croissance la plus rapide, avec un TCAC de 12,8 % entre 2025 et 2032, alimentée par la demande de solutions innovantes telles que les planches de glissement, les disques pivotants et les dispositifs de transfert modulaires. Ces accessoires permettent une manipulation plus sûre, plus rapide et plus ergonomique des patients, notamment en soins intensifs, en réadaptation et à domicile. Les dispositifs de transfert intelligents, équipés de capteurs de pression et de surveillance des mouvements, gagnent en popularité. L'adoption croissante des programmes d'aide à la mobilité soutient cette croissance. Les accessoires de transfert améliorent le confort des patients et réduisent la charge de travail des soignants. L'augmentation des investissements dans les infrastructures hospitalières et de soins à domicile accélère encore leur adoption.

- Par application

En fonction des applications, le marché est segmenté en soins intensifs et de courte durée, soins de longue durée, aide à la mobilité, prévention des chutes, etc. Les soins intensifs et de courte durée ont dominé le marché avec une part de chiffre d'affaires de 36,5 % en 2024, grâce à l'adoption massive d'équipements de manutention des patients tels que les lits de soins intensifs, les lève-personnes plafonniers et les aides au repositionnement dans les hôpitaux. Ces dispositifs garantissent la sécurité des patients, optimisent les flux de travail des soignants et améliorent les résultats de rétablissement. L'intégration aux systèmes informatiques hospitaliers permet une surveillance et des alertes en temps réel. La conformité réglementaire et les normes ergonomiques favorisent l'adoption de ces équipements. Des fonctionnalités avancées, telles que les réglages motorisés et la surveillance de la pression, améliorent le confort des patients. Ce segment bénéficie également des dépenses de santé élevées dans des pays comme l'Allemagne, la France et le Royaume-Uni.

L'assistance à la mobilité devrait connaître sa plus forte croissance, soit 12,3 % entre 2025 et 2032, grâce à l'adoption croissante d'aides à la mobilité et de dispositifs de repositionnement intelligents dans les établissements de soins pour personnes âgées et les services de soins à domicile. Ces solutions améliorent l'autonomie des patients, réduisent les risques de chute et facilitent les soins postopératoires et de réadaptation. Les aides à la mobilité connectées permettent une surveillance à distance et des notifications aux soignants. L'adoption des soins à domicile est en hausse, car la population vieillissante privilégie les soins à domicile. Les centres de réadaptation intègrent de plus en plus les dispositifs d'assistance à la mobilité aux systèmes de surveillance des patients. La demande de solutions portables et conviviales accélère la croissance.

- Par utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, services de soins à domicile, établissements de soins pour personnes âgées, etc. Les hôpitaux ont dominé le marché avec une part de chiffre d'affaires de 45,2 % en 2024, grâce à un afflux important de patients, aux exigences réglementaires en matière de manutention sécurisée des patients et à l'adoption de lits, de lève-personnes et d'équipements de repositionnement de pointe. Les hôpitaux investissent dans des équipements mécaniques et non mécaniques afin d'améliorer la sécurité des patients, de rationaliser les flux de travail et de réduire les blessures des soignants. Les services de soins aigus, de soins bariatriques et de soins de longue durée dépendent fortement des équipements de manutention des patients. L'intégration aux systèmes informatiques hospitaliers améliore l'efficacité opérationnelle. Les exigences réglementaires garantissent une manutention sûre et ergonomique.

Les services de soins à domicile devraient connaître la croissance la plus rapide, avec un TCAC de 13,5 % entre 2025 et 2032. Cette croissance est alimentée par la préférence croissante pour les soins à domicile, le vieillissement de la population et la disponibilité croissante de solutions de manutention des patients compactes, portables et conviviales, adaptées aux environnements résidentiels. Ces solutions aident les soignants et les familles à gérer la mobilité des patients à domicile en toute sécurité. Les lève-personnes portables, les lits réglables et les aides à la mobilité sont très demandés. Les dispositifs de soins à domicile compatibles avec l'IoT permettent une surveillance à distance par les professionnels de santé. Cette croissance est également portée par une sensibilisation accrue à la sécurité des patients et aux techniques de manutention ergonomiques. L'adoption d'équipements légers et modulaires accélère la pénétration des soins à domicile.

Analyse régionale du marché européen des équipements de manutention des patients

- L'Allemagne a dominé le marché européen des équipements de manutention des patients avec la plus grande part de revenus de 25,3 % en 2024, soutenue par une infrastructure de soins de santé avancée, des réglementations strictes en matière de sécurité au travail et la présence d'acteurs clés du marché proposant des solutions de levage et de transfert innovantes.

- Les prestataires de soins de santé du pays accordent une grande priorité aux équipements qui garantissent la sécurité des patients, réduisent les blessures des soignants et s'intègrent aux systèmes de gestion hospitalière, notamment les lits intelligents, les ascenseurs motorisés et les aides au repositionnement.

- Cette adoption généralisée est en outre soutenue par un personnel de santé technologiquement avancé, des exigences strictes en matière de conformité réglementaire et des investissements croissants dans les hôpitaux, les soins de longue durée et les établissements de réadaptation, faisant de l'Allemagne une plaque tournante clé pour les solutions de prise en charge des patients en Europe.

Aperçu du marché britannique des équipements de manutention des patients

Le marché britannique des équipements de manutention des patients devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, stimulé par une sensibilisation croissante à l'ergonomie des soignants, aux réglementations en matière de sécurité des patients et à la demande croissante de solutions de soins à domicile et de longue durée. Les hôpitaux et les établissements de soins pour personnes âgées adoptent des équipements de levage et de repositionnement avancés, notamment des lève-personnes motorisés, des lits intelligents et des accessoires de transfert, afin de réduire la fatigue des soignants et de prévenir les blessures des patients. La robuste infrastructure de santé du Royaume-Uni, combinée à une forte adoption des technologies et à des programmes de formation, soutient également la croissance du marché. Les obligations réglementaires favorisant des pratiques de manutention sûres des patients favorisent leur adoption dans les établissements de soins publics et privés. La tendance aux soins à domicile et aux résidences services accroît la demande de solutions de manutention des patients portables et faciles à utiliser. L'intégration aux systèmes de surveillance numérique et à l'infrastructure informatique hospitalière améliore également l'efficacité des flux de travail et les résultats des soins aux patients.

Aperçu du marché français des équipements de manutention des patients

Le marché français des équipements de manutention des patients devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, stimulé par l'augmentation des initiatives gouvernementales en faveur des personnes âgées, la prévalence croissante des maladies chroniques et la demande croissante de solutions de mobilité sécurisées pour les patients. Les hôpitaux et les établissements de soins de longue durée privilégient les équipements ergonomiques de levage, de transfert et de repositionnement afin de réduire les accidents du travail et d'améliorer la sécurité des patients. Des solutions avancées telles que les lève-personnes plafonniers, les lits réglables et les systèmes de surveillance IoT sont de plus en plus adoptés dans les centres de soins aigus et de réadaptation. La réglementation stricte du pays en matière de santé et l'accent mis sur la formation des soignants soutiennent l'expansion du marché. La sensibilisation croissante des prestataires de soins à domicile stimule également la demande d'équipements de manutention des patients portables et conviviaux. De plus, l'intégration croissante des équipements aux systèmes informatiques hospitaliers optimise l'efficacité opérationnelle et les résultats pour les patients.

Aperçu du marché italien des équipements de manutention des patients

Le marché italien des équipements de manutention des patients devrait connaître une croissance substantielle au cours de la période de prévision, soutenu par l'augmentation des investissements dans les infrastructures de santé, le vieillissement de la population et l'attention accrue portée à la sécurité des patients et à l'ergonomie du personnel soignant. Les hôpitaux, les centres de réadaptation et les établissements de soins pour personnes âgées adoptent des lits médicalisés, des lève-personnes et des accessoires de transfert de pointe pour améliorer la prise en charge des patients et réduire les risques liés à la manutention manuelle. La tendance des services de soins à domicile et des soins de longue durée stimule la demande de solutions de manutention des patients portables et modulaires. Les normes réglementaires relatives à la sécurité au travail et à la manutention des patients encouragent l'adoption d'équipements modernes. Les prestataires de soins italiens intègrent de plus en plus de lits intelligents et de dispositifs de levage motorisés à des systèmes de surveillance et d'alerte. Cette intégration améliore l'efficacité des flux de travail, le confort des patients et le respect des protocoles de sécurité.

Part de marché des équipements de manutention des patients en Europe

L'industrie européenne des équipements de manutention des patients est principalement dirigée par des entreprises bien établies, notamment :

- Arjo (Suède)

- Etac AB (Royaume-Uni)

- Guldmann A/S (Danemark)

- Handicare Group AB (Suède)

- Hill-Rom Holdings, Inc. (États-Unis)

- Invacare International Holdings Corp (États-Unis)

- Joerns Healthcare (États-Unis)

- LINET (République tchèque)

- Medline Industries, Inc. (États-Unis)

- Permobil AB (Suède)

- Prism Medical Ltd (Royaume-Uni)

- Rowa Automatisierungssysteme GmbH (Allemagne)

- Stryker (États-Unis)

- Stiegelmeyer GmbH & Co. KG (Allemagne)

- Sunrise Medical LLC (États-Unis)

- V. Guldmann A/S (Danemark)

- Welch Allyn, Inc. (États-Unis)

- Getinge AB (Suède)

- Oxford Healthcare Ltd (Royaume-Uni)

Quels sont les développements récents sur le marché européen des équipements de manutention des patients ?

- En juin 2025, l'Union européenne a mis à jour les normes relatives aux équipements de manutention des patients utilisés dans les ambulances, notamment les brancards électriques. Ces révisions visent à améliorer la sécurité et l'ergonomie lors du transport des patients, reflétant ainsi l'engagement de l'UE à améliorer les services médicaux d'urgence dans les États membres.

- En mai 2025, des chercheurs ont présenté une sangle robotisée à croissance souple, programmée mécaniquement, conçue pour faciliter les transferts de patients. Cette technologie innovante permet à un seul soignant de déplacer les patients du lit au fauteuil en toute sécurité, améliorant ainsi leur mobilité et réduisant les efforts physiques.

- En avril 2025, la Commission européenne a publié la décision d'exécution UE 2025/681 au titre du Règlement sur les dispositifs médicaux (RDM), qui couvre les équipements de manutention des patients utilisés dans les ambulances. Cette décision vise à harmoniser les normes dans toute l'UE, garantissant ainsi la sécurité et la cohérence des performances des services médicaux d'urgence.

- En avril 2025, Arjo AB a lancé le lève-personne mobile Maxi Move 5® en Europe. L'appareil est doté de capteurs tactiles « Motion Assist™ » pour le contrôle de poussée/traction/pivotement, d'un système de positionnement dynamique motorisé pour un positionnement assis précis, et vise à réduire les blessures du personnel soignant et à améliorer l'efficacité du flux de travail.

- En février 2024, l'Initiative pour la santé innovante (IHI) (programme de recherche sur les technologies médicales de l'UE) a annoncé le nouveau projet « HEU-EFS » visant à développer un cadre harmonisé pour les études de faisabilité précoces (EFS) des dispositifs médicaux dans l'UE, visant à accélérer le développement et l'accès aux technologies médicales innovantes à travers l'Europe.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.