Europe Pharmaceutical Packaging Market

Taille du marché en milliards USD

TCAC :

%

USD

28.16 Billion

USD

46.53 Billion

2024

2032

USD

28.16 Billion

USD

46.53 Billion

2024

2032

| 2025 –2032 | |

| USD 28.16 Billion | |

| USD 46.53 Billion | |

| % | |

|

Segmentation du marché européen de l'emballage pharmaceutique, par type de matériau (plastique, papier et carton, verre, aluminium, autres), type (ampoules, plaquettes thermoformées, flacons en plastique, boîtes, cartouches, poches pour perfusion, mini-pots, sachets, seringues, tubes, flacons, sachets, autres), mode d'administration (emballage pour médicaments oraux, pulmonaires, transdermiques, injectables, nasaux, autres) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché de l'emballage pharmaceutique

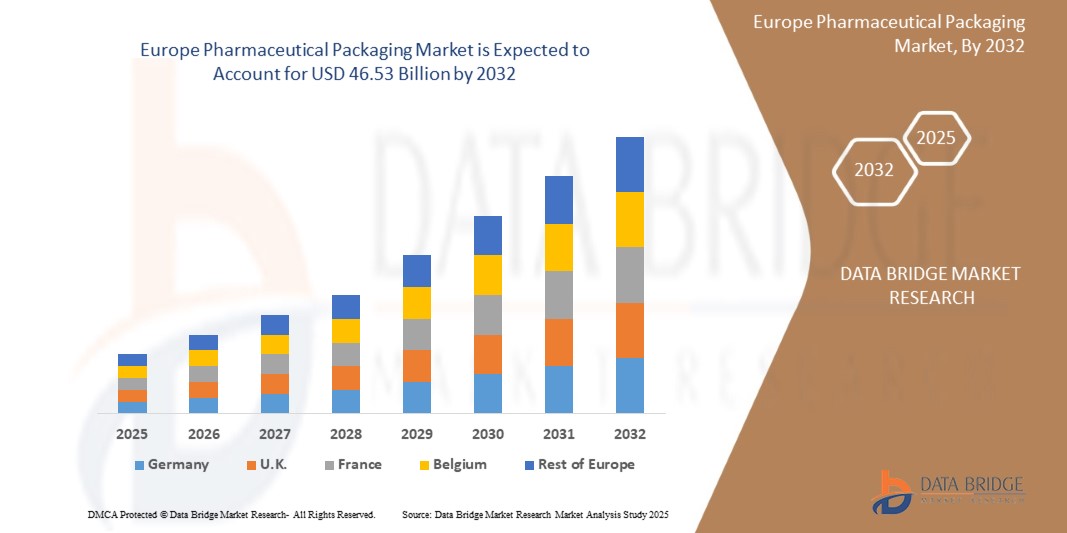

- Le marché européen de l'emballage pharmaceutique était évalué à 28,16 milliards USD en 2024 et devrait atteindre 46,53 milliards USD d'ici 2032, avec un TCAC de 6,5 % au cours de la période de prévision.

- Cette croissance est alimentée par le vieillissement de la population, la prévalence croissante des maladies chroniques et l'attention croissante portée par les autorités réglementaires à la sécurité des patients et à la traçabilité des médicaments. La demande de solutions d'emballage avancées, durables et intelligentes augmente également, les fabricants pharmaceutiques s'adaptant à des normes de conformité plus strictes et aux besoins de leurs produits.

Analyse du marché de l'emballage pharmaceutique

- L'emballage pharmaceutique joue un rôle essentiel dans l'industrie pharmaceutique : il assure la sécurité des médicaments contre toute influence extérieure défavorable. Ces influences peuvent altérer les propriétés du médicament et provoquer des dommages mécaniques et physiques, une contamination et une dégradation biologiques, ainsi que des contrefaçons.

- Le marché européen de l'emballage pharmaceutique devrait connaître une augmentation de la demande en raison de la forte demande de dispositifs d'administration de médicaments et d'emballages sous blister.

- L'Allemagne domine le marché européen de l'emballage pharmaceutique, représentant la plus grande part régionale, soit environ 26,32 % en 2024. Ce leadership s'explique par sa solide base de production pharmaceutique, ses dépenses de santé élevées et l'adoption de technologies d'emballage avancées. La présence de grandes entreprises pharmaceutiques et un environnement réglementaire rigoureux renforcent la position de l'Allemagne comme moteur clé de l'évolution de l'emballage dans la région.

- La Pologne devrait connaître le taux de croissance le plus élevé du marché européen de l'emballage pharmaceutique, avec un TCAC de 7,5 % et une part de marché de 5,12 % en 2025. Cette croissance est tirée par l'augmentation des activités de fabrication pharmaceutique, l'augmentation des investissements dans les soins de santé et une demande croissante de solutions d'emballage modernes et conformes à la réglementation.

- En 2025, le segment des plastiques devrait dominer le marché européen des emballages pharmaceutiques par type de matériau, avec une part de marché d'environ 52,3 %. Cette domination s'explique par la polyvalence, la légèreté et la rentabilité des plastiques, ainsi que par leur adéquation à une large gamme de produits pharmaceutiques tels que les plaquettes thermoformées, les flacons, les seringues et les sachets.

Portée du rapport et segmentation du marché de l'emballage pharmaceutique

|

Attributs |

Informations clés sur le marché de l'emballage pharmaceutique |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché de l'emballage pharmaceutique

« Les exigences de durabilité favorisent l'essor des emballages pharmaceutiques écologiques »

- Une tendance majeure sur le marché européen de l'emballage pharmaceutique est l'accélération de la transition vers des solutions d'emballage durables et écologiques. Face aux réglementations européennes strictes et à la sensibilisation croissante des consommateurs à l'impact environnemental, les entreprises pharmaceutiques adoptent des matériaux d'emballage recyclables, biodégradables et réutilisables afin de réduire leur empreinte carbone.

- Les fabricants investissent dans des innovations vertes, telles que les polymères à base de plantes, les plaquettes thermoformées recyclables et les encres à faible impact, pour se conformer aux normes environnementales et attirer les parties prenantes soucieuses de l'environnement.

- Par exemple, en février 2025, Gerresheimer AG a lancé une nouvelle gamme de contenants pharmaceutiques fabriqués à partir de plastiques biosourcés 100 % recyclables, conformément aux objectifs climatiques de l'UE et aux attentes des clients en matière de produits plus écologiques.

- Cette tendance soutient non seulement les objectifs environnementaux, mais améliore également la réputation de la marque, permet la conformité réglementaire et positionne les entreprises pour bénéficier de la demande croissante d'emballages de soins de santé durables à travers l'Europe.

Dynamique du marché de l'emballage pharmaceutique

Conducteur

« Des normes réglementaires strictes favorisent des solutions d'emballage avancées et conformes »

- L'un des principaux moteurs du marché européen de l'emballage pharmaceutique est la mise en œuvre de cadres réglementaires rigoureux visant à garantir la sécurité des médicaments, la traçabilité et l'observance des patients. Les agences européennes comme l'EMA et les autorités nationales ont instauré des exigences en matière de sérialisation, d'inviolabilité et de sécurité des matériaux, obligeant les fabricants à adopter des technologies d'emballage avancées.

- Ces réglementations ont un impact particulièrement important sur les catégories de médicaments sur ordonnance et à haut risque, où le respect des mesures de sécurité et de lutte contre la contrefaçon est essentiel, poussant les sociétés pharmaceutiques à investir dans des formats d'emballage intelligents, traçables et sécurisés.

- En conséquence, il existe une demande croissante de codes-barres sérialisés, d'étiquettes compatibles RFID et de conteneurs inviolables pour répondre aux exigences de la directive européenne sur les médicaments falsifiés (FMD) et renforcer la confiance des consommateurs.

Par exemple,

- En janvier 2025, Schreiner MediPharm a dévoilé un nouveau système d'étiquetage compatible RFID conçu pour améliorer le suivi des médicaments et la sécurité des patients, aidant les sociétés pharmaceutiques à s'aligner sur les directives de traçabilité de l'UE.

- Ce changement réglementaire accélère non seulement l'adoption de solutions d'emballage innovantes, mais améliore également la sécurité des produits, l'adhésion des patients et la transparence globale de la chaîne d'approvisionnement pharmaceutique à travers l'Europe.

Opportunité

« Adoption croissante des technologies d'emballage intelligent dans le secteur de la santé »

- L'adoption croissante des technologies d'emballage intelligent représente une opportunité majeure sur le marché de l'emballage pharmaceutique. Cette adoption répond aux besoins d'une meilleure observance thérapeutique des patients, d'un suivi en temps réel et d'une meilleure traçabilité des médicaments. Ces technologies incluent des fonctionnalités telles que les étiquettes NFC, les indicateurs de temps et de température et les systèmes de rappel électroniques.

- Alors que la santé numérique prend de l'ampleur en Europe, les laboratoires pharmaceutiques explorent les emballages intelligents pour garantir l'observance thérapeutique, améliorer l'engagement des utilisateurs et fournir des informations fondées sur les données aux professionnels de santé. Cette évolution s'inscrit dans la transition plus large vers la médecine personnalisée et les systèmes de santé connectés.

Par exemple,

- En février 2025, Amcor a collaboré avec une startup de santé numérique pour développer des plaquettes pharmaceutiques interactives qui alertent les patients via des notifications sur smartphone lorsqu'il est temps de prendre leurs médicaments, dans le but d'améliorer l'observance du traitement et les résultats cliniques.

- Cette tendance offre aux fabricants d'emballages l'opportunité d'être à la pointe de l'innovation en matière d'intégration de la santé numérique, d'élargir leur offre de produits et d'exploiter un segment en pleine croissance qui fusionne la technologie avec les emballages pharmaceutiques traditionnels.

Retenue/Défi

« Coût élevé des solutions d'emballage avancées et durables »

- Le marché de l'emballage pharmaceutique est confronté à un défi majeur en raison du coût élevé des matériaux d'emballage avancés et écologiques. L'intégration de technologies telles que l'inviolabilité, la sérialisation et le suivi intelligent, ainsi que la transition vers des alternatives durables comme les plastiques biodégradables ou les matières recyclées, entraînent souvent des coûts de production et d'exploitation plus élevés.

- Ces coûts élevés peuvent être particulièrement lourds pour les petites et moyennes entreprises pharmaceutiques, limitant leur capacité à adopter des emballages innovants à grande échelle et affectant potentiellement la rentabilité globale et les stratégies de tarification.

Par exemple,

- En janvier 2025, un rapport de la Fédération européenne des associations et industries pharmaceutiques (EFPIA) a souligné que plus de 40 % des petites entreprises en Europe citaient les coûts d'emballage comme un obstacle majeur à la mise en œuvre de solutions durables et conformes.

- Ce défi souligne la nécessité d’innovations évolutives et rentables dans les technologies et les matériaux d’emballage, ainsi que d’efforts de collaboration tout au long de la chaîne d’approvisionnement pour équilibrer la responsabilité environnementale et la viabilité économique.

Portée du marché de l'emballage pharmaceutique

Le marché est segmenté en fonction du type de matériau, du type et du mode d'administration du médicament

|

Segmentation |

Sous-segmentation |

|

Par type de matériau |

|

|

Par type |

|

|

Par mode d'administration du médicament |

|

En 2025, le segment des plastiques devrait dominer le marché avec une part plus importante dans le segment des types de matériaux

En 2025, le segment des plastiques devrait dominer le marché européen des emballages pharmaceutiques par type de matériau, avec une part de marché d'environ 52,3 %. Cette domination s'explique par la polyvalence, la légèreté et la rentabilité des plastiques, ainsi que par leur adéquation à une large gamme de produits pharmaceutiques tels que les plaquettes thermoformées, les flacons, les seringues et les sachets.

Les blisters devraient représenter la plus grande part du marché des types de produits au cours de la période de prévision.

Le segment des plaquettes thermoformées devrait détenir la plus grande part de marché (41,7 %) au cours de la période de prévision. Cette croissance est due à la commodité du conditionnement unidose, à l'inviolabilité et à la large utilisation des plaquettes thermoformées pour les formes orales solides comme les comprimés et les gélules, garantissant ainsi à la fois confort d'utilisation et conformité réglementaire.

Analyse régionale du marché de l'emballage pharmaceutique

« L'Allemagne détient la plus grande part du marché européen de l'emballage pharmaceutique »

- L'Allemagne domine le marché européen de l'emballage pharmaceutique, représentant la plus grande part régionale d'environ 26,32 % en 2025. Ce leadership découle de sa forte industrie pharmaceutique, de ses dépenses élevées en R&D et de son infrastructure technologique d'emballage avancée.

- La position de l'Allemagne est renforcée par un cadre réglementaire solide, des volumes d'exportation élevés de produits pharmaceutiques et des investissements actifs dans des matériaux d'emballage durables et intelligents qui répondent aux normes environnementales de l'UE.

- La France connaît une augmentation constante de la demande d'emballages pharmaceutiques en raison de l'expansion de la biotechnologie et de la fabrication de vaccins, ainsi que d'une poussée vers une production localisée et une conformité en matière de sérialisation.

- L'Italie et le Royaume-Uni se concentrent sur la modernisation des opérations d'emballage, en tirant parti de l'automatisation, de la sérialisation et des formats durables pour répondre à la fois à la consommation intérieure et aux exportations au sein de l'UE et au-delà.

« La Pologne devrait enregistrer le TCAC le plus élevé sur le marché de l'emballage pharmaceutique »

- La Pologne devrait enregistrer le taux de croissance le plus élevé du marché européen de l'emballage pharmaceutique, avec un TCAC prévu de 7,5 % jusqu'en 2032. Cette croissance rapide est soutenue par un secteur de fabrication pharmaceutique en expansion, un climat d'investissement favorable et un accès croissant aux soins de santé dans tout le pays.

- Le secteur de l'emballage pharmaceutique du pays évolue grâce au soutien du gouvernement à la production locale de médicaments, aux améliorations réglementaires alignées sur l'UE et à l'essor des organisations de fabrication sous contrat (CMO) qui exigent des solutions d'emballage modernes et rentables.

- La position stratégique de la Pologne en Europe centrale et orientale lui permet de servir de plaque tournante de la fabrication et de la logistique, attirant des acteurs pharmaceutiques régionaux et multinationaux cherchant à étendre leurs opérations tout en respectant les normes d'emballage strictes de l'UE.

- En outre, les investissements dans les technologies d’emballage intelligentes et durables augmentent dans toute la région, la Pologne étant à la pointe des efforts visant à adopter des formats d’emballage recyclables, inviolables et conformes à la sérialisation qui répondent aux exigences pharmaceutiques mondiales.

Part de marché des emballages pharmaceutiques

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence en Europe, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les principaux leaders du marché opérant sur le marché sont :

- SCHOTT AG (Allemagne)

- Gerresheimer AG (Allemagne)

- DuPont (États-Unis)

- Lonza (Suisse)

- AptarGroup, Inc. (États-Unis)

- BAUSCH + STRÖBEL (Allemagne)

- BD (Becton, Dickinson and Company) (États-Unis)

- APG Europe (Pays-Bas)

- Groupe Şişecam (Turquie)

- Amcor plc (Suisse)

Derniers développements sur le marché européen de l'emballage pharmaceutique

- En janvier 2025, LOG Pharma Primary Packaging a présenté sa nouvelle gamme Eco Line de flacons barrières à Pharmapack Europe. Ces flacons offrent une protection exceptionnelle contre l'oxygène et l'humidité tout en étant respectueux de l'environnement, réduisant le poids du flacon jusqu'à 30 % sans compromettre la qualité.

- En mars 2025, l'allemand DHL a annoncé l'acquisition de l'entreprise américaine de logistique pharmaceutique Cryopdp. Cette opération stratégique vise à renforcer les services de chaîne d'approvisionnement de DHL pour le secteur des sciences de la vie et de la santé.

- En février 2025, la société allemande d'emballage et d'équipements médicaux Gerresheimer AG a réduit de moitié ses prévisions de croissance du chiffre d'affaires pour 2025, s'attendant désormais à une croissance organique comprise entre 3 % et 5 %, contre une fourchette précédente de 7 % à 10 %.

- En octobre 2024, Liveo Research, en collaboration avec Bayer, a lancé un emballage blister PET révolutionnaire pour la marque Aleve de Bayer. Ce nouvel emballage réduit l'empreinte carbone de 38 % et élimine l'utilisation de polychlorure de vinyle (PVC).

- Lors du salon Pharmapack Europe 2025, plusieurs entreprises ont été récompensées pour leurs avancées en matière d'emballage pharmaceutique. Elexy, un auto-injecteur électromécanique réutilisable de SHL Medical, a remporté le prix dans la catégorie « Innovation en matière d'administration et de dispositifs ».

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.