Europe Pharmacogenetic Testing In Psychiatry Depression Market

Taille du marché en milliards USD

TCAC :

%

USD

461.10 Million

USD

912.04 Million

2025

2033

USD

461.10 Million

USD

912.04 Million

2025

2033

| 2026 –2033 | |

| USD 461.10 Million | |

| USD 912.04 Million | |

| % | |

|

Europe Essais de pharmacogénétique sur le marché de la psychiatrie et de la dépression, selon le type (anxiété, troubles de l'humeur, dépression, troubles bipolaires, troubles psychotiques et troubles de l'alimentation), le type de test (séquençage du génome des trous et tests chromosomiques), le type de patient (enfant, adulte et gériatrique), le type de gène (CYP2C19, CYP2C9, VKORC1, CYP2D6, HLA-B, HTR2A/C, HLA-A, CYP3A4, SLC6A4, MTHFR, COMT, etc.), les produits (instruments, consommables et logiciels et services), l'utilisateur final (hôpitaux et cliniques, laboratoires de diagnostic, instituts universitaires et de recherche, etc.), le canal de distribution (récepteur direct, pharmacie de l'hôpital de distribution tiers, etc.) - Tendances et prévisions de l'industrie jusqu'en 2033

Europe Essais de pharmacogénétique en psychiatrie/dépressionAperçu du marché

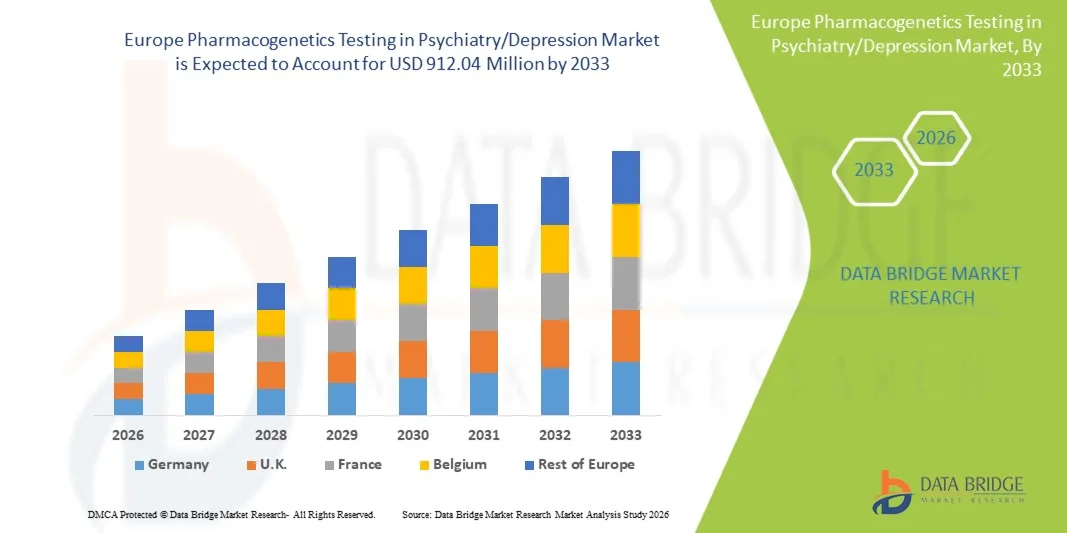

Le test de pharmacogénétique en Europe sur le marché de la psychiatrie et de la dépression a été évalué à461,10 millions de dollars en 2025et devrait atteindre912,04 millions de dollars en 2033, croissance à unTCAC de 8,9 % de 2026 à 2033. Le marché connaît une expansion constante en raison de l'adoption croissante d'approches médicales de précision dans les soins de santé mentale, de la prévalence croissante de la dépression et d'autres troubles psychiatriques, et de la sensibilisation clinique accrue aux tests d'interaction gènes-médicaments afin d'améliorer l'efficacité des antidépresseurs et de réduire les effets indésirables des médicaments.

La charge croissante de la dépression résistante au traitement dans toute l'Europe, associée à des cadres réglementaires favorables et à l'élargissement de la couverture de remboursement pour les tests génétiques dans certains pays, accélère l'adoption clinique. L'intégration des tests pharmacogénétiques dans la pratique psychiatrique est également appuyée par les progrès dans le séquençage de la prochaine génération, les outils de soutien à la décision axés sur l'IA et les programmes de médecine personnalisée en milieu hospitalier. L'utilisation croissante dans les cliniques psychiatriques, les centres de recherche universitaires et les établissements spécialisés en santé mentale devrait renforcer encore la pénétration du marché au cours de la période de prévision.

Principales tendances et perspectives du marché

- L'Allemagne a dominé le marché européen de la pharmacogénétique sur le marché de la psychiatrie et de la dépression avec la plus grande part de revenus de 18,22 % en 2025, soutenue par une infrastructure de génomique clinique avancée, une forte adoption hospitalière de la psychiatrie de précision et des voies de remboursement favorables pour le diagnostic moléculaire.

- Le segment Dépression a dominé le marché avec une part de 45,50 % en 2025, en raison de la prévalence élevée de troubles dépressifs majeurs et de l'adoption croissante de tests d'interaction gènes-médicaments pour améliorer la réponse antidépresseur.

- Le Royaume-Uni devrait être le marché de pays qui connaît la croissance la plus rapide, avec un TCAC de 7,8 %, de 2026 à 2033, alimenté par des programmes de médecine génomique dirigés par le National Health Service (NHS), l'expansion des initiatives de dépistage de la santé mentale et l'adoption croissante de la psychiatrie personnalisée.

- Les troubles bipolaires sont le type de croissance le plus rapide, qui devrait enregistrer un TCAC de 8,9 %, ce qui reflète l'augmentation de la reconnaissance de la variabilité génétique de la réponse stabilisatrice de l'humeur et des effets indésirables des médicaments.

- Le segment des tests chromosomiques basés sur les rayons domine la catégorie des types de tests avec une part des revenus de 55,60 % en 2025, sous l'impulsion de sa fiabilité clinique, d'un délai d'exécution plus rapide et d'un rapport coût-efficacité dans la détection des variantes génétiques liées à la réponse aux médicaments psychiatriques.

- Les adultes représentaient 65,70 % du marché, en raison de la prévalence élevée de la dépression et des troubles anxieux dans les populations en âge de travailler.

- Le segment Software & Services est la catégorie de produits qui connaît la croissance la plus rapide, avec un TCAC de 9,0%, entraîné par l'intégration croissante des outils d'interprétation basés sur l'IA et des plateformes de soutien à la décision clinique.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 461,10 millions de dollars

- Valeur marchande prévue (2033) : 912,04 millions de dollars

- Prévisions CAGR (2026-2033): 8,9%

- Pays chef de file en 2025: Allemagne

- Pays en pleine croissance: Royaume-Uni

Portée etEssais de pharmacogénétique en Europe dans la segmentation du marché de la psychiatrie et de la dépression

|

Attributs |

Europe Essais de pharmacogénétique en psychiatrie/dépressionPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe |

|

Principaux acteurs du marché |

·Myriad Genetics, Inc. (États-Unis) ·Genomind, Inc. (États-Unis) ·UnOme, LLC(États-Unis) ·Quest Diagnostics Incorporated(États-Unis) ·F. Hoffmann-La Roche Ltd.(Suisse) · QIAGEN (Pays-Bas) · Illumina, Inc. (États-Unis) · Thermo Fisher Scientific Inc. (États-Unis) · Agilent Technologies, Inc. (États-Unis) · BGI Genomics Co., Ltd. (Chine) · NalaGenetics Pte. Ltd. (Singapour) · SOPHiA GENETICS SA (Suisse) · GenXys Health Care Systems Inc. (Canada) · ADmera Health LLC (États-Unis) · Labcorp (États-Unis) · Eurofins Scientific SE (Luxembourg) · Exact Sciences Corporation (États-Unis) · Bio-Rad Laboratories, Inc. (États-Unis) · Pacific Edge Ltd (Nouvelle-Zélande) · Fulgent Genetics, Inc. (États-Unis) |

|

Possibilités de marché |

· Extension des tests pharmacogénétiques à la gestion de la dépression résistante au traitement · Intégration des outils d'aide à la décision en pharmacogénétique dans les systèmes de dossiers de santé électroniques · Adoption croissante de services de dépistage génomique directement à l'intention des fournisseurs |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Europe Essais de pharmacogénétique en psychiatrie/dépression Tendances du marché

Tendance: Extension de l'intégration de la psychiatrie de précision et de la génomique clinique

Les tests pharmacogénétiques sont de plus en plus intégrés dans les soins psychiatriques de routine en Europe alors que les cliniciens adoptent des approches de médecine de précision pour optimiser les traitements antidépresseurs et antipsychotiques. Les hôpitaux et les centres de santé mentale intègrent le profilage génétique dans la planification du traitement afin de réduire la prescription d'essais et d'erreurs et d'améliorer les résultats des patients. L'utilisation croissante de panneaux multigènes, couplée à des systèmes numériques d'aide à la décision, améliore l'efficacité des processus cliniques et permet des stratégies de traitement plus individualisées. Par exemple, les systèmes de soins de santé dans des pays comme les Pays-Bas et l'Allemagne intègrent des outils pharmacogénomiques dans des lignes directrices psychiatriques pour la prise en charge de la dépression.

Essais de pharmacogénétique en Europe en dynamique du marché de la psychiatrie et de la dépression

Facteur clé du marché: Le fardeau croissant de la dépression résistante au traitement et la demande de thérapie personnalisée

L'augmentation de la prévalence de la dépression résistante au traitement dans toute l'Europe stimule de façon significative la demande de tests pharmacogénétiques pour améliorer la prédiction de la réponse aux médicaments et réduire les effets indésirables des médicaments. Les cliniciens comptent de plus en plus sur les données d'interaction gènes-médicaments pour sélectionner des antidépresseurs efficaces plus tôt dans le traitement, ce qui améliore les taux de récupération et réduit les coûts des soins de santé. L'appui des initiatives nationales de médecine génomique et la sensibilisation accrue des psychiatres accélèrent l'adoption dans les hôpitaux et les cliniques spécialisées. Par exemple, le NHS Genomic Medicine Service du Royaume-Uni appuie activement l'utilisation de tests pharmacogénomiques dans les voies de soins psychiatriques pour optimiser le traitement de la dépression.

Principales contraintes et difficultés : normalisation limitée et coûts élevés des essais

L'absence de lignes directrices cliniques normalisées dans tous les pays et le coût relativement élevé des panels d'essais multigéniques constituent une contrainte majeure dans les essais pharmacogénétiques en Europe sur le marché de la psychiatrie et de la dépression. La variabilité des politiques de remboursement et la couverture d'assurance limitée dans plusieurs systèmes de soins de santé européens limitent l'adoption généralisée, en particulier dans les petites cliniques psychiatriques et les cliniques externes. De plus, le besoin d'infrastructures de laboratoire spécialisées et de personnel formé accroît la complexité opérationnelle et limite l'évolutivité dans certaines régions.

Par exemple, dans plusieurs pays d'Europe du Sud et de l'Est, l'adoption reste limitée en raison de cadres de remboursement fragmentés et d'un accès inégal aux installations de diagnostic moléculaire avancées.

Opportunité de marché clé : Extension de l'aide à la décision clinique conduite par l'IA et des plateformes de psychiatrie numérique

L'intégration de l'intelligence artificielle aux données pharmacogénétiques représente une opportunité de croissance majeure en permettant une sélection en temps réel, basée sur des données antidépresseurs et une optimisation personnalisée du traitement. Les plateformes alimentées par l'IA peuvent analyser les marqueurs génétiques en même temps que les données cliniques et comportementales afin d'améliorer l'exactitude de la prescription et de réduire les effets indésirables des médicaments. L'adoption croissante de bases de données génomiques en nuage et d'outils de psychiatrie numérique devrait améliorer encore l'accessibilité et l'évolutivité des services de test dans toute l'Europe. Par exemple, des plateformes de santé numériques émergentes dans des pays comme la France et la Suède déploient des outils d'interprétation pharmacogénomique compatibles avec l'IA pour soutenir les psychiatres dans la planification du traitement des troubles dépressifs et anxieux.

Europe Essais de pharmacogénétique en psychiatrie/dépression Portée du marché

Le test pharmacogénétique européen sur le marché de la psychiatrie et de la dépression est segmenté en fonction du type, du type de test, du type de patient, du type de gène, des produits, de l'utilisateur final et du canal de distribution.

- Par type

Sur la base du type de trouble, les tests pharmacogénétiques européens sur le marché de la psychiatrie/dépression sont segmentés en anxiété, troubles de l'humeur, dépression, troubles bipolaires, troubles psychotiques et troubles de l'alimentation. Le segment Dépression a dominé le marché avec une part de 45,50 % en 2025, en raison de la prévalence élevée de troubles dépressifs majeurs et de l'adoption croissante de tests d'interaction gènes-médicaments pour améliorer la réponse antidépresseur. Les cliniciens de toute l'Europe utilisent de plus en plus les données pharmacogénétiques pour réduire la prescription d'essais et d'erreurs dans le traitement de la dépression. Une forte concentration clinique sur la dépression résistante au traitement renforce encore la demande. L'expansion de l'infrastructure de soins psychiatriques et la sensibilisation croissante à la médecine personnalisée soutiennent la domination du segment. Par exemple, les hôpitaux allemands et britanniques intègrent les tests pharmacogénomiques dans les voies de traitement de la dépression. Le segment continue de bénéficier de l'augmentation du fardeau de la santé mentale et de l'amélioration de l'accessibilité au diagnostic.

Le segment des troubles bipolaires devrait connaître la croissance la plus rapide à un TCAC de 8,9 % entre 2026 et 2033, en raison de la reconnaissance croissante de la variabilité génétique de la réponse stabilisatrice de l'humeur et des effets indésirables des médicaments. Les tests pharmacogénétiques sont de plus en plus utilisés pour guider la sélection du lithium et des anticonvulsivants chez les patients bipolaires. La croissance de la recherche psychiatrique dans les approches de traitement personnalisées accélère l'adoption clinique. L'expansion de l'utilisation dans les centres de santé mentale spécialisés et les hôpitaux universitaires favorise la croissance. L'amélioration des cadres de remboursement dans certains pays européens améliore également l'accessibilité. Par exemple, la France et les Pays-Bas développent les études de traitement des troubles bipolaires guidés par la pharmacogénomique.

- Par type d ' essai

Sur la base du type de test, les tests pharmacogénétiques européens sur le marché de la psychiatrie et de la dépression sont segmentés en tests de séquençage du génome entier et en tests chromosomiques à base de réseaux. En 2025, le segment des tests par irradiation chromosomique a dominé le marché avec une part de 55,60 %, en raison de sa fiabilité clinique, d'un délai d'exécution plus rapide et de la rentabilité de la détection des variantes génétiques liées à la réponse psychiatrique aux médicaments. Ces tests sont largement utilisés dans les laboratoires hospitaliers et les centres de diagnostic pour le dépistage pharmacogénétique de routine. La validation clinique établie et l'acceptation réglementaire dans toute l'Europe soutiennent davantage leur adoption généralisée. L'intégration dans les processus de prescription psychiatrique augmente dans tous les systèmes de santé publics. Par exemple, les laboratoires cliniques du Royaume-Uni et de l'Allemagne utilisent régulièrement des panneaux à base de réseaux pour prédire la réponse antidépresseur. Le segment demeure l'épine dorsale du diagnostic pharmacogénétique clinique.

Le segment du séquençage du génome entier devrait connaître la croissance la plus rapide à un TCAC de 9,1 % entre 2026 et 2033, en raison de la demande croissante de profilage génétique complet dans des conditions psychiatriques complexes. Le SGF permet d'identifier les variantes rares et nouvelles associées à la réponse au médicament et à la résistance au traitement. La diminution des coûts de séquençage et les progrès de la bioinformatique la rendent plus cliniquement réalisable. Les initiatives de recherche croissantes en psychiatrie de précision accélèrent encore l'adoption. Les hôpitaux et les instituts universitaires utilisent de plus en plus le système WGS pour les cas de dépression réfractaire et de multirésistance. Par exemple, les hôpitaux de recherche en Suède et en France développent des études psychiatriques à l'échelle du génome.

- Par type de patient

En fonction du type de patient, le marché est segmenté en populations d'enfants, d'adultes et de gériatriques. Le segment des adultes a dominé le marché avec une part de 65,70 % en 2025, principalement en raison de la forte prévalence de la dépression et des troubles anxieux dans les populations en âge de travailler. Les adultes représentent le groupe le plus important qui subit des traitements antidépresseurs et antipsychotiques, ce qui en fait la cible principale des tests pharmacogénétiques. Une sensibilisation accrue à la santé mentale et aux programmes de diagnostic précoce favorise davantage les tests. L'intégration de la pharmacogénomique aux soins psychiatriques ambulatoires se développe en Europe. Par exemple, l'Allemagne et le Royaume-Uni signalent une forte adoption parmi les services psychiatriques ambulatoires pour adultes. Le segment bénéficie d'une forte demande clinique et d'un soutien à la couverture d'assurance.

Le segment gériatrique devrait connaître la croissance la plus rapide à un TCAC de 8 % de 2026 à 2033, en raison de l'augmentation des troubles de santé mentale au sein de la population vieillissante et du risque plus élevé d'effets indésirables des médicaments. Les patients âgés prennent souvent plusieurs médicaments, ce qui augmente le besoin d'optimisation personnalisée des médicaments. Les tests pharmacogénétiques sont de plus en plus utilisés pour réduire les risques de polypharmacie et améliorer la sécurité du traitement. L'élargissement de l'infrastructure des soins aux personnes âgées et les programmes de dépistage de la santé mentale appuient l'adoption. Les systèmes de santé en Italie et en Espagne se concentrent de plus en plus sur l'optimisation de la psychiatrie gériatrique. Par exemple, les réseaux hospitaliers italiens intègrent des tests pharmacogénomiques pour la prise en charge de la dépression chez les personnes âgées.

- Par type de gène

Sur la base du type de gène, le marché est segmenté en CYP2C19, CYP2C9, VKORC1, CYP2D6, HLA-B, HTR2A/C, HLA-A, CYP3A4, SLC6A4, MTHFR, COMT, etc. Le segment CYP2D6 a dominé le marché avec une part de 25,30 % en 2025, en raison de son rôle crucial dans la métabolisation des antidépresseurs et des antipsychotiques couramment prescrits. Les variations du CYP2D6 influent de façon significative sur l'efficacité du médicament et le risque d'effets indésirables, ce qui en fait un biomarqueur essentiel en pharmacogénétique psychiatrique. Il est largement inclus dans les panels d'essais commerciaux en Europe. Les lignes directrices cliniques recommandent de plus en plus le dépistage du CYP2D6 avant d'initier des médicaments psychiatriques. Par exemple, l'Allemagne et les Pays-Bas intègrent systématiquement l'analyse du CYP2D6 dans les flux de travail pharmacogénomiques psychiatriques. Le segment demeure au cœur des stratégies de personnalisation du traitement.

Le segment HTR2A/C devrait connaître la croissance la plus rapide à un TCAC de 8,9 % entre 2026 et 2033, en raison de l'augmentation de la recherche sur les variantes des gènes des récepteurs de la sérotonine et la variabilité de la réponse antidépresseur. Ces gènes sont fortement associés à l'efficacité de l'ISRS et aux profils d'effets secondaires. L'élargissement des études de validation clinique favorise leur inclusion dans les panels d'essais avancés. L'adoption croissante de panneaux psychiatriques multigènes accélère encore l'utilisation. Les hôpitaux de recherche en France et en Suède intègrent activement l'analyse génétique de la voie sérotonine dans les études de traitement de la dépression. Par exemple, les tests HTR2A/C sont de plus en plus utilisés dans les programmes de prédiction de la réponse aux ISRS.

- Par produits

Sur la base de produits, le marché est segmenté en instruments, consommables et logiciels et services. Le segment des consommables a dominé le marché avec une part de 50,55% en 2025, tirée par la demande continue de trousses d'essai, de réactifs et de panels d'essai utilisés dans les tests pharmacogénétiques de routine. Des volumes élevés de tests dans les hôpitaux et les laboratoires de diagnostic assurent la production de revenus récurrents. Des kits consommables normalisés simplifient les processus de laboratoire et améliorent la cohérence des tests. L'adoption croissante de tests par panel favorise la croissance des segments. Par exemple, en Allemagne et en France, les laboratoires comptent fortement sur des trousses consommables préemballées pour la pharmacogénétique psychiatrique. Le segment bénéficie d'une utilisation répétée et d'un déploiement évolutif.

Le segment des logiciels et services devrait connaître la croissance la plus rapide à un TCAC de 9,1 % entre 2026 et 2033, grâce à l'intégration croissante des outils d'interprétation basés sur l'IA et des plates-formes de soutien à la décision clinique. Ces systèmes aident les cliniciens à traduire les données génétiques en recommandations de traitement psychiatrique réalisables. Les plateformes d'analyse génomique basées sur le cloud élargissent l'accessibilité des réseaux de soins de santé. La numérisation croissante des soins psychiatriques accélère encore l'adoption. Par exemple, les hôpitaux du Royaume-Uni et de la Suède mettent en œuvre des systèmes d'interprétation pharmacogénomique axés sur l'IA pour la planification du traitement de la dépression.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché est segmenté en hôpitaux et cliniques, laboratoires de diagnostic, instituts universitaires et de recherche, et autres. Le segment des hôpitaux et des cliniques a dominé le marché avec une part de 55,60 % en 2025, en raison de la prestation de soins psychiatriques intégrés et d'un débit accru de patients nécessitant une optimisation de la thérapie antidépresseur. Ces établissements sont les principaux adoptants des tests pharmacogénétiques pour la prise de décisions cliniques de routine. La disponibilité de psychiatres formés et de capacités de diagnostic moléculaire soutient la domination. L'incorporation croissante de la médecine génomique dans les services hospitaliers de psychiatrie renforce encore l'usage. Par exemple, l'Allemagne et les hôpitaux britanniques utilisent activement les tests pharmacogénétiques dans les voies de traitement de la santé mentale. Le segment bénéficie de systèmes de remboursement structurés et de flux de travail cliniques établis.

Le segment des instituts universitaires et de recherche devrait connaître la croissance la plus rapide à un TCAC de 8,9 % de 2026 à 2033, en raison de l'expansion de la recherche en psychiatrie de précision et en interactions gènes-médicaments. Ces instituts sont à la pointe de l'innovation en matière de découverte de biomarqueurs et de développement de panneaux multigènes. L'augmentation du financement public et communautaire en faveur de la génomique de la santé mentale soutient la croissance. Les études de collaboration entre les universités et les fournisseurs de soins de santé accélèrent la validation clinique. Par exemple, des instituts de recherche en France et en Suède mènent des études pharmacogénomiques à grande échelle sur la dépression et le trouble bipolaire.

- Par canal de distribution

Sur la base du canal de distribution, le marché est segmenté en appels d'offres directs, distribution par des tiers, pharmacie hospitalière, etc. Le segment des appels d'offres directs a dominé le marché avec une part de 45,50 % en 2025, grâce à des achats à grande échelle effectués par les hôpitaux publics, les systèmes nationaux de santé et les réseaux de diagnostic. Les contrats directs assurent l'efficacité des coûts et l'offre normalisée de trousses et de services de dépistage pharmacogénétique. Les programmes gouvernementaux de médecine génomique renforcent encore ce modèle d'approvisionnement. Les achats centralisés améliorent l'évolutivité et le contrôle de la qualité. Par exemple, le NHS britannique et les systèmes hospitaliers allemands utilisent fréquemment des appels d'offres directs pour les services de diagnostic. Le segment bénéficie de cadres structurés de santé publique.

Le segment de la distribution par tiers devrait connaître la croissance la plus rapide à un TCAC de 8,9 % entre 2026 et 2033, en raison de l'expansion des réseaux de laboratoires privés et de la demande croissante des cliniques psychiatriques décentralisées. Les partenaires de distribution aident à améliorer l'accessibilité des services de dépistage dans les petites installations de soins de santé. La privatisation croissante des services de diagnostic favorise l'adoption. L'efficacité logistique et une portée géographique plus large sont les principaux avantages de ce modèle. Par exemple, les réseaux de diagnostic privés en Italie et en Espagne comptent de plus en plus sur des distributeurs tiers pour des trousses de tests pharmacogénétiques.

Europe Essais de pharmacogénétique en psychiatrie/marché de la dépression Analyse régionale

L'Allemagne a dominé le marché européen de la pharmacogénétique sur le marché de la psychiatrie et de la dépression avec la plus grande part de revenus de 18,22 % en 2025, soutenue par une infrastructure de génomique clinique avancée, une forte adoption hospitalière de la psychiatrie de précision et des voies de remboursement favorables pour le diagnostic moléculaire. Le pays bénéficie de cadres de remboursement bien établis pour les tests génétiques dans certaines applications cliniques et d'investissements importants dans des initiatives de soins de santé personnalisés. L'augmentation de la prévalence de la dépression et l'utilisation croissante d'antidépresseurs stimulent la demande de tests d'interaction gènes-médicaments pour améliorer les résultats du traitement et réduire les effets indésirables des médicaments. L'élargissement de la collaboration entre les instituts de recherche universitaires et les fournisseurs de soins de santé accélère encore l'adoption clinique. La mise en œuvre croissante de la prescription guidée par la pharmacogénomique dans les hôpitaux et les cliniques psychiatriques spécialisées continue de renforcer la position dominante de l'Allemagne sur le marché européen.

Le test de pharmacogénétique en Allemagne en psychiatrie/dépression

Les tests pharmacogénétiques en Allemagne sur le marché de la psychiatrie et de la dépression connaissent une forte croissance en raison de l'infrastructure de génomique clinique avancée, de l'adoption d'une médecine de précision dans les soins psychiatriques et de l'utilisation croissante des tests d'interaction gènes-médicaments pour l'optimisation des antidépresseurs. Les hôpitaux et les cliniques psychiatriques spécialisées intègrent des groupes pharmacogénétiques dans la planification de traitement de routine afin d'améliorer l'efficacité des médicaments et de réduire les effets indésirables. Le pays bénéficie d'un solide soutien en matière de remboursement pour le diagnostic moléculaire et la participation active aux initiatives de l'UE en médecine génomique renforce encore l'adoption. En outre, la prévalence croissante des cas de dépression et de résistance au traitement accélère la demande de solutions de soins psychiatriques personnalisées dans toute l'Allemagne.

Essais de pharmacogénétique en psychiatrie/dépression au Royaume-Uni

Les tests de pharmacogénétique au Royaume-Uni sur le marché de la psychiatrie et de la dépression connaissent une expansion constante due aux programmes de médecine génomique dirigés par le NHS, à l'adoption croissante de la psychiatrie personnalisée et à l'utilisation croissante d'antidépresseurs guidés par la pharmacogénomique. L'intégration des tests génétiques dans les voies de soins de santé mentale améliore les résultats du traitement et réduit la prescription d'essais et d'erreurs dans la pratique clinique. La présence de systèmes de santé nationaux structurés et l'expansion de l'infrastructure numérique de la santé soutiennent encore l'adoption. De plus, l'attention croissante accordée à la dépression résistante au traitement et à la réduction des effets indésirables des médicaments continue de renforcer la croissance du marché au Royaume-Uni.

France Essais de pharmacogénétique en psychiatrie/dépression Aperçu du marché

Les tests de pharmacogénétique en France sur le marché de la psychiatrie/dépression ne cessent de croître en raison de l'augmentation des investissements dans les programmes nationaux de génomique, de la sensibilisation accrue à la psychiatrie de précision et de l'utilisation croissante des tests de pharmacogénétique dans l'optimisation des traitements psychiatriques. Les hôpitaux et les centres de santé mentale spécialisés adoptent progressivement des panels de tests multigènes pour améliorer la sélection des antidépresseurs et réduire les effets secondaires. Un solide soutien public en matière de soins de santé et une activité de recherche accrue en génomique psychiatrique favorisent l'adoption. En outre, une collaboration croissante entre les instituts universitaires et les prestataires de soins de santé améliore la mise en œuvre clinique dans toute la France.

Italie Essais de pharmacogénétique en psychiatrie/dépression

Les tests de pharmacogénétique en Italie sur le marché de la psychiatrie et de la dépression ne cessent d'augmenter en raison de l'augmentation du fardeau de la santé mentale, de l'adoption croissante d'approches médicales personnalisées et de l'utilisation croissante des tests génétiques dans les soins psychiatriques hospitaliers. Les tests pharmacogénétiques sont de plus en plus utilisés pour optimiser le traitement antidépresseur et réduire les effets indésirables, en particulier chez les patients complexes et âgés. L'expansion des activités de recherche en génomique clinique et l'amélioration progressive des cadres de remboursement appuient l'adoption. En outre, l'intégration croissante du diagnostic moléculaire dans les hôpitaux publics renforce encore la pénétration du marché en Italie.

Europe Essais de pharmacogénétique en psychiatrie/dépression Part de marché

Les tests de pharmacogénétique en Europe dans l'industrie de la psychiatrie/dépression sont principalement dirigés par des entreprises bien établies, notamment:

- Myriad Genetics, Inc. (États-Unis)

- Genomind, Inc. (États-Unis)

- OneOme, LLC (États-Unis)

- Quest Diagnostics Incorporated (États-Unis)

- Hoffmann-La Roche Ltd (Suisse)

- QIAGEN (Pays-Bas)

- Illumina, Inc. (États-Unis)

- Thermo Fisher Scientific Inc. (États-Unis)

- Agilent Technologies, Inc. (États-Unis)

- BGI Genomics Co., Ltd. (Chine)

- NalaGenetics Pte. Ltd. (Singapour)

- SOPHiA GENETICS SA (Suisse)

- GenXys Health Care Systems Inc. (Canada)

- ADmera Health LLC (États-Unis)

- Labcorp (États-Unis)

- Eurofins Scientific SE (Luxembourg)

- Exact Sciences Corporation (États-Unis)

- Bio-Rad Laboratories, Inc. (États-Unis)

- Pacific Edge Ltd (Nouvelle-Zélande)

- Fulgent Genetics, Inc. (États-Unis)

Les derniers développements en Europe Essais de pharmacogénétique sur le marché de la psychiatrie/depression

- En mai 2025, les réseaux européens de recherche universitaire et clinique dans le cadre de programmes de médecine de précision financés par l'UE ont poursuivi l'expansion des études de pharmacogénomique psychiatrique, en mettant l'accent sur la dépression résistante au traitement et la variabilité de la réponse antidépresseur à l'aide de panels multigènes et de systèmes d'aide à la décision clinique dans les hôpitaux en Allemagne, en France et aux Pays-Bas.

- En juin 2024, le Groupe de travail néerlandais sur la pharmacogénétique (DPWG) de la Royal Dutch Pharmacists Association (KNMP) a élargi et mis à jour plusieurs lignes directrices sur les gènes et les médicaments, y compris les médicaments psychiatriques comme les antidépresseurs et les antipsychotiques, afin d'améliorer les décisions de prescription personnalisées dans la pratique clinique. Ces mises à jour ont renforcé l'intégration des recommandations pharmacogénétiques dans les soins psychiatriques de routine aux Pays-Bas et d'autres systèmes de soins de santé européens adoptant les normes DPWG

- En mars 2023, NHS England a avancé sa stratégie de mise en oeuvre du Genomic Medicine Service, élargissant l'utilisation des tests pharmacogénomiques dans les voies de soins cliniques, y compris des programmes d'optimisation des traitements de santé mentale visant à améliorer la réponse aux antidépresseurs et à réduire les effets indésirables des médicaments. Cette initiative appuie l'adoption plus large de la psychiatrie de précision dans les hôpitaux du NHS

- En octobre 2022, la Commission européenne a renforcé l'initiative de 1 million de génomes (1+MG) afin de promouvoir le partage transfrontalier de données génomiques pour soutenir des applications médicales personnalisées, y compris la recherche en génomique psychiatrique et le développement de tests pharmacogénétiques dans les États membres de l'UE.

- En septembre 2021, l'Agence européenne des médicaments (EMA) a continué d'élargir les discussions sur l'orientation réglementaire concernant l'utilisation de données pharmacogénomiques dans le développement de médicaments et la médecine personnalisée, en soutenant l'amélioration des cadres d'innocuité et d'efficacité applicables à la prescription de médicaments psychiatriques en Europe.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.