Europe Point Of Care Diagnostics Market

Taille du marché en milliards USD

TCAC :

%

USD

9.64 Billion

USD

20.99 Billion

2025

2033

USD

9.64 Billion

USD

20.99 Billion

2025

2033

| 2026 –2033 | |

| USD 9.64 Billion | |

| USD 20.99 Billion | |

| % | |

|

Segmentation du marché européen des tests de diagnostic au point de soins, par produit (surveillance de la glycémie, bilan cardiométabolique, maladies infectieuses, coagulation, grossesse et fertilité, marqueurs tumoraux ou cancéreux, analyse d'urine, cholestérol, hématologie, dépistage de drogues, recherche de sang occulte dans les selles et autres), par plateforme (tests à flux latéral [immunochromatographie], bandelettes réactives, microfluidique, diagnostic moléculaire et immunoessais), par prescription (tests sur ordonnance et tests en vente libre), par utilisateur final (laboratoires d'analyses médicales, services de soins ambulatoires, hôpitaux ou centres de soins intensifs, soins à domicile, laboratoires de recherche et autres) - Tendances du secteur et prévisions jusqu'en 2033

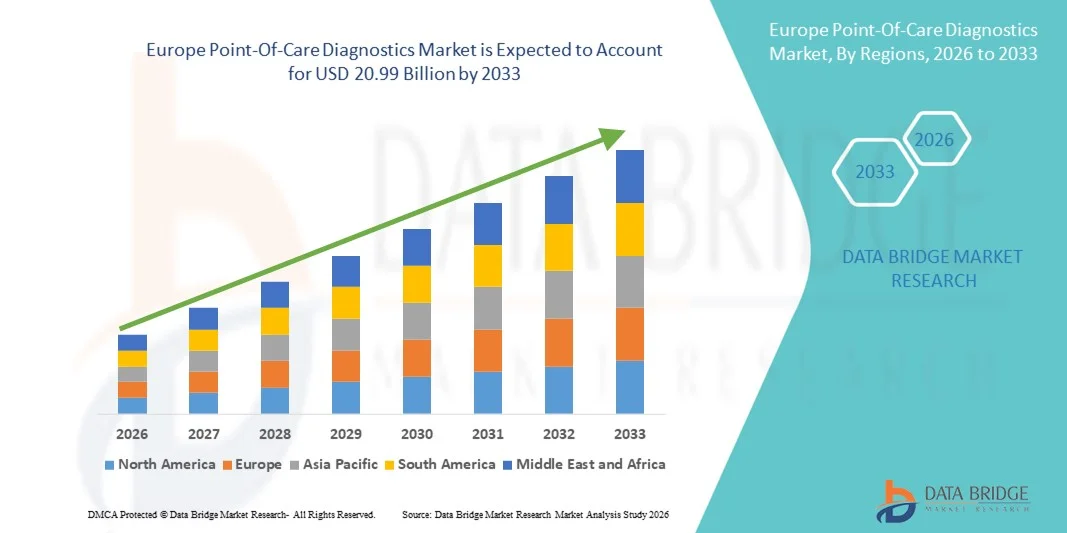

Taille du marché européen des diagnostics au point de soins

- Le marché européen des diagnostics au point de soins était évalué à 9,64 milliards de dollars en 2025 et devrait atteindre 20,99 milliards de dollars d'ici 2033 , avec un TCAC de 10,22 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante de solutions de diagnostic rapides et précises, ainsi que par les progrès technologiques constants des dispositifs de test portables et conviviaux, ce qui conduit à une plus grande décentralisation des services de santé entre les hôpitaux, les cliniques et les soins à domicile.

- De plus, la prévalence croissante des maladies infectieuses et chroniques, la préférence grandissante pour une prise de décision clinique immédiate et l'adoption croissante de solutions de diagnostic économiques et faciles à utiliser font des diagnostics au point de soins un élément essentiel des soins de santé modernes. Ces facteurs convergents accélèrent l'adoption des solutions de diagnostic au point de soins, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché européen des diagnostics au point de soins

- Les tests de diagnostic au chevet du patient, qui offrent des solutions de dépistage rapides et sur site dans les hôpitaux, les cliniques, les services d'urgence et les services de soins à domicile, sont des composantes de plus en plus essentielles des systèmes de santé modernes en raison de leur capacité à fournir des résultats immédiats, à améliorer la prise de décision clinique et à optimiser la prise en charge des patients.

- La demande croissante de diagnostics au point de soins est principalement alimentée par la prévalence accrue des maladies infectieuses et chroniques, le besoin croissant de services de santé décentralisés et la préférence grandissante pour des solutions de diagnostic rapides, précises et rentables.

- Le Royaume-Uni a dominé le marché des diagnostics au point de soins avec la plus grande part de revenus (37,6 %) en 2025, grâce à une infrastructure de santé avancée, un cadre réglementaire solide et une forte adoption des technologies de diagnostic rapide. Le Royaume-Uni représente la part majoritaire au sein de la région, grâce à l'utilisation généralisée des kits de test rapide, des diagnostics moléculaires et des systèmes d'immunoanalyse portables dans les hôpitaux et les centres de soins primaires.

- L'Allemagne devrait être le pays connaissant la croissance la plus rapide sur le marché des diagnostics au point de soins au cours de la période de prévision, avec un TCAC de 9,4 % entre 2026 et 2033, en raison de l'augmentation des investissements dans l'innovation diagnostique, du vieillissement de la population, de la prévalence croissante des maladies chroniques et de l'intégration rapide des technologies de santé numérique dans les flux de travail cliniques.

- Le segment des tests sur ordonnance a représenté la plus grande part de revenus du marché (57,2 %) en 2025, grâce à la forte dépendance des hôpitaux et des médecins envers les tests diagnostiques validés cliniquement.

Portée du rapport et segmentation du marché des diagnostics au point de service

|

Attributs |

Diagnostics au point de soins : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché européen des diagnostics au point de soins

Amélioration des progrès technologiques et intégration rapide des tests

- Sur le marché européen des diagnostics au point de soins, une tendance majeure et croissante est l'adoption massive de solutions de diagnostic rapides, portables et décentralisées dans les hôpitaux, les cliniques, les pharmacies et à domicile. Cette évolution transforme les modèles de tests traditionnels dépendants des laboratoires en permettant une prise de décision clinique plus rapide et en améliorant l'efficacité de la prise en charge des patients.

- Par exemple, les plateformes de diagnostic rapide antigénique et moléculaire au point de soins d'Abbott ont été largement déployées dans les hôpitaux et les centres de soins de proximité européens, permettant aux médecins d'obtenir des résultats de diagnostic en quelques minutes et d'initier des interventions thérapeutiques opportunes.

- L'intégration croissante de systèmes de diagnostic moléculaire compacts, d'analyseurs portables et de plateformes de tests multiplex permet aux cliniciens de détecter simultanément plusieurs biomarqueurs au chevet du patient, réduisant ainsi considérablement le délai d'obtention des résultats par rapport aux tests effectués en laboratoire centralisé.

- Les solutions de diagnostic décentralisées améliorent également l'accès aux soins de santé dans les zones rurales et isolées d'Europe, où les infrastructures de laboratoire peuvent être limitées, renforçant ainsi le dépistage précoce des maladies et les stratégies de prévention.

- Cette transition vers des solutions de test plus rapides et centrées sur le patient remodèle les flux de travail cliniques dans les services d'urgence, les cliniques externes et les cabinets de médecine générale, incitant les fabricants à développer des dispositifs de diagnostic plus précis, plus conviviaux et plus compacts.

- La demande de solutions de diagnostic rapides et précises au chevet du patient ne cesse de croître dans les hôpitaux, les centres de soins ambulatoires et les services de soins à domicile, les professionnels de santé privilégiant l'efficacité, le diagnostic précoce et l'amélioration des résultats pour les patients.

Dynamique du marché européen des diagnostics au point de soins

Conducteur

Prévalence croissante des maladies infectieuses et chroniques

- L'augmentation de la prévalence des maladies infectieuses, des troubles cardiovasculaires, du diabète et des affections respiratoires en Europe est un facteur majeur d'accélération de la demande en matière de diagnostics au point de soins. Les tests rapides permettent une détection précoce et une intervention opportune, essentielles à une prise en charge efficace de la maladie.

- Par exemple, lors des épidémies de grippe saisonnière en Allemagne et en France, les hôpitaux ont généralisé l'utilisation de tests moléculaires rapides au chevet du patient afin d'identifier rapidement les infections virales et de réduire les temps d'attente des patients aux urgences.

- Le vieillissement de la population dans les pays européens contribue également à l'augmentation des besoins en matière de diagnostic, car les personnes âgées nécessitent un suivi fréquent des maladies chroniques telles que le diabète et les maladies cardiovasculaires.

- Les initiatives gouvernementales promouvant le dépistage précoce des maladies, les soins de santé préventifs et les modèles de dépistage décentralisés incitent les hôpitaux et les centres de soins primaires à adopter des systèmes de diagnostic avancés au point de service.

- De plus, l'accent croissant mis sur la réduction des hospitalisations et l'amélioration de l'efficacité des soins ambulatoires favorise l'intégration des dispositifs de test au point de service dans la pratique clinique courante.

Retenue/Défi

Coûts élevés des équipements et complexités réglementaires

- Malgré un fort potentiel de croissance, les coûts initiaux élevés des dispositifs de diagnostic de pointe et des consommables restent un obstacle important, en particulier pour les petites cliniques et les établissements de santé aux ressources limitées.

- Par exemple, l'installation et la maintenance d'analyseurs moléculaires au point de soins dans les petits hôpitaux régionaux du sud de l'Europe peuvent nécessiter des investissements substantiels, limitant ainsi leur adoption à grande échelle.

- Les exigences réglementaires strictes imposées par la réglementation européenne relative aux dispositifs médicaux augmentent également les coûts de mise en conformité et allongent les délais d'approbation des produits pour les fabricants.

- De plus, les préoccupations relatives à la précision des tests, au contrôle de la qualité et à la nécessité de disposer de professionnels de la santé qualifiés pour faire fonctionner certains systèmes avancés peuvent limiter leur déploiement en dehors des milieux hospitaliers.

- Le dépassement de ces défis grâce au développement rentable des dispositifs, à la simplification des procédures réglementaires, au soutien au remboursement et à l'amélioration des programmes de formation sera essentiel à la croissance durable du marché européen des diagnostics au point de soins.

Portée du marché européen des diagnostics au point de soins

Le marché est segmenté en fonction du produit, de la plateforme, de la prescription et de l'utilisateur final.

- Sous-produit

Le marché des diagnostics au point de soins est segmenté, selon le type de produit, en dispositifs de surveillance de la glycémie, bilan cardiométabolique, maladies infectieuses, coagulation, grossesse et fertilité, marqueurs tumoraux ou cancéreux, analyses d'urine, cholestérol, hématologie, dépistage de drogues, recherche de sang occulte dans les selles et autres. Le segment des dispositifs de surveillance de la glycémie a représenté la plus grande part de marché (34,8 %) en 2025, porté par la prévalence mondiale croissante du diabète et la demande accrue de systèmes de surveillance continue de la glycémie (SCG). La sensibilisation croissante à l'autosurveillance glycémique soutient significativement la croissance de ce segment. Les avancées technologiques, telles que les dispositifs SCG portables, améliorent l'observance thérapeutique. Le vieillissement de la population et la sédentarité contribuent à l'augmentation de l'incidence du diabète. Des politiques de remboursement favorables dans les pays développés encouragent l'adoption de ces dispositifs. Le développement des solutions de diagnostic à domicile accélère leur pénétration. L'intégration d'applications pour smartphones permet un suivi en temps réel et une surveillance médicale à distance. Des réseaux de distribution performants et la disponibilité des médicaments sans ordonnance stimulent davantage les ventes. Les initiatives gouvernementales promouvant le dépistage du diabète dynamisent le marché. La fréquence élevée des tests chez les patients diabétiques garantit une demande constante. L'innovation continue dans le domaine des dispositifs mini-invasifs soutient une domination durable.

Le segment des maladies infectieuses devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 14,2 %, entre 2026 et 2033, porté par la demande croissante de tests de diagnostic rapide pour la COVID-19, la grippe, le VIH et d'autres maladies transmissibles. La sensibilisation accrue au dépistage précoce des maladies accélère l'adoption de ces tests. Les progrès technologiques réalisés dans les plateformes de tests antigéniques et moléculaires rapides améliorent la précision et les délais d'obtention des résultats. L'augmentation des investissements dans les soins de santé sur les marchés émergents améliore l'accessibilité. Le développement des centres de dépistage décentralisés renforce l'adoption de ces tests. Les initiatives gouvernementales en faveur de la préparation aux épidémies stimulent la croissance. L'utilisation croissante des diagnostics moléculaires au point de soins contribue à une plus grande précision. L'intégration aux systèmes de santé numériques améliore la surveillance des maladies. L'augmentation des voyages internationaux et de l'urbanisation accroît les risques d'infection, soutenant ainsi la demande. La recherche et le développement continus de kits de test portables améliorent leur facilité d'utilisation. L'expansion des programmes de dépistage en milieu ambulatoire et communautaire accélère l'adoption de ces tests. Des approbations réglementaires favorables contribuent également à la croissance du TCAC.

- Par plateforme

Le marché est segmenté, selon la plateforme utilisée, en tests de flux latéral (tests immunochromatographiques), bandelettes réactives, microfluidique, diagnostic moléculaire et immunoessais. En 2025, le segment des tests de flux latéral représentait la plus grande part de marché (39,5 %), grâce à leur rapport coût-efficacité, la rapidité de leurs résultats et leur facilité d'utilisation en milieu décentralisé. Ces tests sont largement utilisés pour les tests de grossesse, le dépistage des maladies infectieuses et la détection des marqueurs cardiaques. La formation minimale requise favorise leur adoption à domicile et en ambulatoire. La forte demande de tests antigéniques rapides contribue à la génération de revenus. La large disponibilité des produits en pharmacie renforce la distribution. La portabilité et le délai d'obtention des résultats courts améliorent l'efficacité clinique. Les progrès technologiques améliorent la sensibilité et la spécificité. Les programmes de dépistage de masse soutenus par les gouvernements accélèrent leur utilisation. La compatibilité avec les circuits de distribution des médicaments sans ordonnance soutient les ventes. Les faibles coûts de fabrication permettent une production à grande échelle. La demande croissante dans les zones rurales et isolées consolide la position de leader de ce segment.

Le segment du diagnostic moléculaire devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit 15,6 %, entre 2026 et 2033, porté par le besoin croissant de détection ultrasensible des pathogènes et de tests génétiques. L'adoption croissante des systèmes PCR au point de soins alimente cette croissance. Les progrès technologiques en microfluidique et en amplification des acides nucléiques améliorent la rapidité et la précision. L'intérêt grandissant pour la médecine personnalisée soutient les tests moléculaires. Le développement des plateformes moléculaires portables renforce la décentralisation des soins. L'augmentation des financements alloués à la recherche diagnostique avancée accélère l'innovation. L'intégration aux systèmes de données numériques améliore la prise de décision clinique. La prévalence croissante des maladies infectieuses complexes stimule la demande. Les hôpitaux et les centres de soins intensifs adoptent de plus en plus les dispositifs de diagnostic moléculaire au point de soins. Les homologations réglementaires pour les kits PCR rapides soutiennent l'expansion du marché. L'innovation continue permet de réduire la taille et le coût des dispositifs, améliorant ainsi leur accessibilité.

- Sur ordonnance

Le marché est segmenté, selon le mode de prescription, en tests sur ordonnance et tests en vente libre. En 2025, le segment des tests sur ordonnance représentait la plus grande part de marché (57,2 %), grâce à la forte dépendance des hôpitaux et des médecins envers les tests diagnostiques validés cliniquement. La conformité réglementaire et les normes de précision plus élevées expliquent la domination de ce segment. Les hôpitaux privilégient les tests sur ordonnance pour la prise en charge des maladies graves. Les politiques de remboursement des assurances favorisent les diagnostics supervisés cliniquement. L'augmentation de la prévalence des maladies chroniques stimule le volume des tests prescrits par les médecins. L'intégration aux dossiers médicaux électroniques améliore l'efficacité des flux de travail. L'expansion des réseaux de laboratoires de diagnostic renforce la demande. Les mises à jour technologiques continues améliorent la fiabilité et la précision. L'adoption croissante de ces tests aux urgences et en soins intensifs soutient la croissance du chiffre d'affaires. Le financement public des soins de santé soutient également les diagnostics sur ordonnance.

Le segment des tests en vente libre devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 16,1 %, entre 2026 et 2033, porté par la préférence croissante des consommateurs pour l'autotest et les solutions de santé à domicile. La sensibilisation accrue au dépistage préventif favorise l'adoption de ces tests. L'expansion des réseaux de pharmacies de détail contribue à la disponibilité des produits. L'innovation technologique améliore la facilité d'utilisation et la précision. L'intégration des smartphones facilite l'interprétation des résultats. La demande croissante de confidentialité et de praticité stimule l'adoption. La croissance des plateformes de commerce électronique accélère la distribution. Les initiatives gouvernementales encourageant l'autonomie en matière de santé renforcent l'adoption de ces tests. Des prix abordables et un format compact améliorent l'accessibilité. Le développement des services de télémédecine complète la croissance des tests en vente libre. L'homologation continue des produits contribue également à l'expansion du segment.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en laboratoires d'analyses médicales, soins ambulatoires, hôpitaux et centres de soins intensifs, soins à domicile, laboratoires de recherche et autres. Le segment des hôpitaux et centres de soins intensifs a représenté la plus grande part de marché (41,6 %) en 2025, grâce à un afflux important de patients et à la demande de diagnostics rapides. La disponibilité de dispositifs de diagnostic au point de soins (PoC) avancés favorise la mise en place immédiate des traitements. L'augmentation des admissions aux urgences accroît le volume des tests. L'intégration aux systèmes d'information hospitaliers optimise les flux de travail. Des professionnels de santé qualifiés garantissent une utilisation optimale. La prise en charge des frais médicaux facilite l'acquisition. Le développement des centres de soins tertiaires stimule la croissance du segment. Les investissements continus dans les infrastructures de soins intensifs alimentent la demande. La prévalence croissante des maladies chroniques et infectieuses soutient l'utilisation de ces dispositifs. Les autorisations réglementaires encouragent leur adoption par les hôpitaux.

Le segment des soins à domicile devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 15,3 %, entre 2026 et 2033, porté par une préférence croissante pour des soins de santé décentralisés et centrés sur le patient. L'adoption croissante de kits portables de test de glycémie et de dépistage des maladies infectieuses soutient cette expansion. Le vieillissement de la population et la prévalence des maladies chroniques alimentent la demande. L'intégration de la télémédecine permet une surveillance à distance. Les initiatives gouvernementales en faveur des soins de santé à domicile accélèrent la croissance. Les progrès technologiques améliorent la portabilité et la facilité d'utilisation des dispositifs. L'expansion des campagnes de sensibilisation à la santé renforce l'adoption. La prise en charge des tests à domicile par les assurances améliore l'accessibilité financière. La disponibilité croissante via les plateformes en ligne accroît l'accessibilité. L'innovation continue dans le domaine des dispositifs portables et connectés soutient une forte croissance annuelle composée.

Analyse régionale du marché européen des diagnostics au point de soins

- Le marché européen des diagnostics au point de soins devrait connaître une croissance annuelle composée (TCAC) substantielle tout au long de la période de prévision, portée par la demande croissante de solutions de diagnostic rapide, la prévalence accrue des maladies infectieuses et chroniques et un soutien réglementaire fort aux technologies médicales de pointe.

- L'accent croissant mis sur la décentralisation des soins de santé et le dépistage précoce des maladies accélère l'adoption de dispositifs de diagnostic portables et rapides dans les hôpitaux, les cliniques et les centres de soins de santé communautaires.

- La région connaît une expansion significative dans les domaines du diagnostic moléculaire, des tests antigéniques rapides, des systèmes de surveillance de la glycémie et des plateformes d'immunoanalyse portables, qui sont de plus en plus intégrés aux flux de travail cliniques de routine.

Analyse du marché britannique des diagnostics au point de soins

Le marché britannique des diagnostics au point de soins a dominé le marché européen en 2025, avec une part de revenus de 37,6 %. Cette domination s'explique par son infrastructure de santé avancée, son cadre réglementaire solide et l'adoption généralisée des technologies de diagnostic rapide. Le Royaume-Uni détient la part majoritaire de ce marché en Europe, grâce à l'utilisation généralisée des kits de tests rapides, des plateformes de diagnostic moléculaire et des systèmes d'immunoanalyse portables dans les hôpitaux, les services d'urgence et les centres de soins primaires. L'augmentation de la prévalence des maladies chroniques telles que le diabète et les maladies cardiovasculaires, ainsi que les épidémies saisonnières de maladies infectieuses, ont renforcé la demande de solutions de tests au chevet du patient. Par ailleurs, les initiatives du NHS (Service national de santé britannique) visant à promouvoir le diagnostic précoce et une prise de décision clinique plus rapide encouragent le déploiement à plus grande échelle des systèmes de diagnostic au point de soins. Des structures de remboursement performantes et des investissements dans la numérisation des soins de santé confortent la position de leader du Royaume-Uni sur le marché régional.

Analyse du marché allemand des diagnostics au point de soins

Le marché allemand des diagnostics au point de soins devrait connaître la croissance la plus rapide du secteur au cours de la période de prévision, avec un taux de croissance annuel composé (TCAC) de 9,4 % entre 2026 et 2033. Cette croissance est alimentée par l'augmentation des investissements dans l'innovation diagnostique, le vieillissement rapide de la population, la prévalence croissante des maladies chroniques et l'intégration croissante des technologies de santé numérique dans la pratique clinique. L'infrastructure hospitalière performante du pays et son solide secteur de la fabrication de dispositifs médicaux favorisent l'adoption rapide de solutions de diagnostic avancées, notamment les plateformes moléculaires au point de soins et les analyseurs d'hématologie compacts. Par ailleurs, l'accent mis par l'Allemagne sur la modernisation du système de santé, la médecine de précision et les dossiers patients numériques facilite l'intégration harmonieuse des technologies de diagnostic rapide dans les flux de travail cliniques courants, positionnant ainsi le pays comme le marché à la croissance la plus rapide d'Europe.

Part de marché des diagnostics au point de soins en Europe

Le secteur des diagnostics au point de service est principalement dominé par des entreprises bien établies, notamment :

- Roche Diagnostics (Suisse)

- Abbott (États-Unis)

- Siemens Healthineers (Allemagne)

- Danaher Corporation (États-Unis)

- BD. (États-Unis)

- BioMérieux (France)

- QuidelOrtho Corporation (États-Unis)

- Thermo Fisher Scientific (États-Unis)

- Sysmex Corporation (Japon)

- TSD Biosensor (Corée du Sud)

- Arkray (Japon)

- Chembio Diagnostics (États-Unis)

- EKF Diagnostics (Royaume-Uni)

- Hologic (États-Unis)

- Biomerica (États-Unis)

Dernières évolutions du marché européen des diagnostics au point de soins

- En mars 2021, MatMaCorp a lancé MYRTA, un appareil portable de PCR en temps réel utilisable au point de soins, capable d'effectuer des diagnostics moléculaires en dehors des laboratoires traditionnels, permettant une détection rapide des agents pathogènes directement sur le lieu de soins, ce qui s'est avéré particulièrement utile lors des interventions en cours contre les maladies infectieuses.

- En avril 2021, des chercheurs de l'Institut indien de technologie de Kharagpur ont annoncé la mise au point d'un dispositif de diagnostic rapide basé sur les acides nucléiques pour la détection de la COVID-19, conçu pour permettre des tests rapides sur place dans les zones dépourvues d'infrastructures de laboratoire stables.

- En janvier 2023, Cipla Limited a lancé Cippoint, un dispositif de diagnostic au point de soins multiparamètres capable d'évaluer un large éventail de pathologies, notamment les infections, les marqueurs cardiaques, les fonctions métaboliques et thyroïdiennes, élargissant ainsi le champ d'application des tests au point de soins au-delà des maladies ciblées.

- En février 2023, bioMérieux a reçu l'approbation de la FDA américaine pour le test respiratoire BIOFIRE SPOTFIRE, un test portable de diagnostic rapide des agents pathogènes respiratoires permettant l'identification rapide de plusieurs virus et bactéries, améliorant ainsi le diagnostic rapide des maladies infectieuses en milieu clinique.

- En mars 2023, BioLytical Laboratories Inc. a obtenu l'autorisation de Santé Canada pour son test rapide INSTI Multiplex VIH-1/2 Syphilis, permettant un dépistage simultané et sur le lieu de soins de deux infections sexuellement transmissibles majeures, ce qui améliore l'efficacité du dépistage dans les milieux aux ressources limitées.

- En juin 2023, Sysmex Corporation a lancé en Europe un système innovant de test de sensibilité aux antimicrobiens (AST) au point de soins qui utilise la microfluidique pour évaluer rapidement les profils de résistance des agents pathogènes — une étape importante vers un diagnostic décentralisé de la gestion des antibiotiques.

- En octobre 2023, EKF Diagnostics a inauguré aux États-Unis une usine de fabrication de pointe pour les tests au point de soins, augmentant ainsi sa capacité de production de réactifs et de dispositifs de diagnostic au point de soins afin de répondre à la demande croissante sur les marchés nord-américains.

- En avril 2024, l'Organisation mondiale de la santé (OMS) a préqualifié le test Xpert HIV-1 Qual XC POC de Cepheid, qui détecte l'acide nucléique total du VIH-1 à partir de taches de sang séché et de sang total, renforçant ainsi la confiance mondiale et l'adoption des diagnostics décentralisés du VIH.

- En mai 2024, la FDA américaine a approuvé un kit d'autotest HPV de F. Hoffmann-La Roche Ltd., permettant aux femmes de réaliser un dépistage du HPV à domicile – une avancée majeure pour le dépistage précoce du cancer du col de l'utérus grâce à des tests accessibles sur le lieu de soins.

- En juin 2024, bioMérieux a obtenu une autorisation spéciale 510(k) et une exemption CLIA pour son dispositif BIOFIRE SPOTFIRE Mini, un test respiratoire/angine permettant des tests POC rapides et ultrasensibles pour les infections respiratoires et bactériennes dans des environnements décentralisés.

- En janvier 2024, QIAGEN a lancé en Inde de nouveaux panels de tests syndromiques QIAstat-Dx, offrant des diagnostics multiplex au point de soins capables de détecter un large éventail d'agents pathogènes infectieux en une heure environ, ce qui améliore considérablement la capacité de diagnostic rapide dans les systèmes de santé à forte demande.

- En avril 2025, Molbio Diagnostics a lancé le premier kit de test HPV au point de soins développé localement en Inde pour le dépistage du cancer du col de l'utérus sur sa plateforme PCR Truenat, démontrant ainsi l'innovation locale en matière de diagnostic moléculaire au point de soins, validée par les principaux organismes cliniques.

- En août 2025, Sonic Incytes Medical Corp a obtenu l'autorisation 510(k) de la FDA pour Velacur ONE, un dispositif d'élastographie ultrasonore au point de soins guidé par l'IA, conçu pour la prise en charge des maladies hépatiques chroniques, élargissant ainsi la catégorie des diagnostics au point de soins aux outils d'évaluation assistée par imagerie.

- En juin 2025, Amazon Inde a lancé des services de diagnostic à domicile dans six grandes villes, proposant des tests de santé au point de soins directement aux consommateurs sans consultation médicale, illustrant ainsi l'intégration croissante des diagnostics au point de soins dans les plateformes de santé grand public.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.