Europe Radiology Information Systems Ris Market

Taille du marché en milliards USD

TCAC :

%

USD

532.86 Billion

USD

971.76 Billion

2024

2032

USD

532.86 Billion

USD

971.76 Billion

2024

2032

| 2025 –2032 | |

| USD 532.86 Billion | |

| USD 971.76 Billion | |

| % | |

|

Segmentation du marché européen des systèmes d'information radiologique (RIS), par type (intégré et autonome), composant (services, logiciels et matériel), mode de déploiement (Web, sur site et cloud), utilisateur final (hôpitaux, médecins de cabinet et services d'urgence) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché européen des systèmes d'information radiologique (RIS)

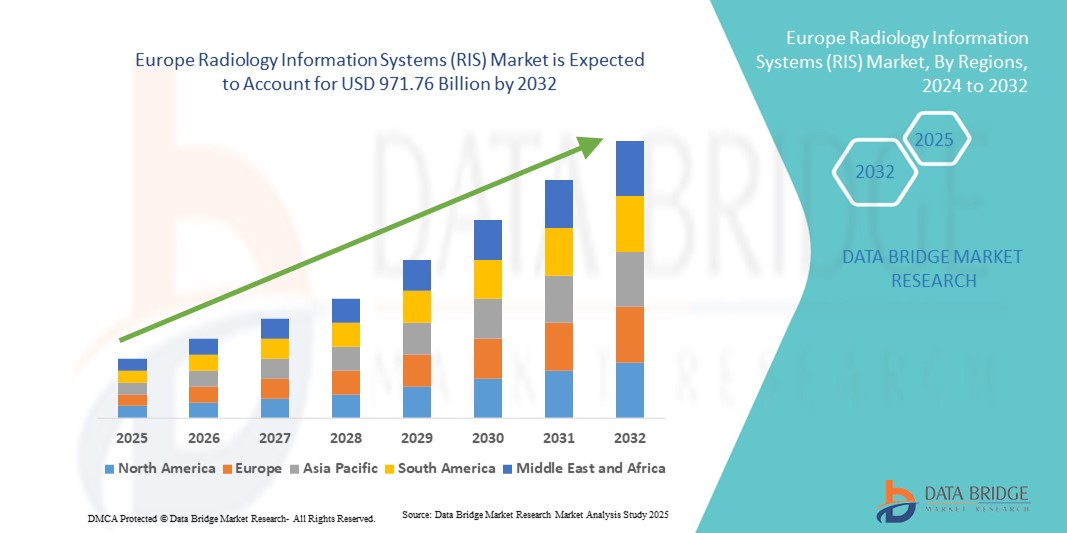

- Le marché européen des systèmes d'information radiologique (RIS) était évalué à 532,86 milliards de dollars en 2024 et devrait atteindre 971,76 milliards de dollars d'ici 2032 , soit un TCAC de 7,80 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des solutions de santé numériques et les progrès technologiques en imagerie médicale, favorisant une meilleure intégration des systèmes d'information radiologique (RIS) avec les systèmes d'archivage et de transmission d'images (PACS) et les dossiers médicaux électroniques (DME). Cette évolution améliore l'efficacité des flux de travail, la précision et l'accessibilité des données pour les radiologues et les professionnels de santé.

- De plus, la demande croissante de plateformes sécurisées, conviviales et interopérables dans les hôpitaux et les centres de diagnostic fait du RIS un outil essentiel pour la gestion des données d'imagerie, la planification des rendez-vous des patients et la production de rapports. Ces facteurs convergents accélèrent l'adoption des solutions RIS, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché européen des systèmes d'information radiologique (RIS)

- Les systèmes d'information radiologique (RIS) sont des composantes de plus en plus essentielles de l'infrastructure informatique moderne des soins de santé, permettant une gestion efficace des flux de travail en radiologie, la planification, la production de rapports et une intégration transparente avec les systèmes PACS et les dossiers médicaux électroniques (DME).

- La demande croissante de systèmes d'information radiologique (RIS) est principalement alimentée par l'adoption croissante des technologies de santé numériques, le besoin croissant d'une gestion efficace des flux de travail en radiologie et l'intégration croissante des RIS avec les PACS et les dossiers de santé électroniques (DSE).

- En 2024, le Royaume-Uni représentait 32,5 % du chiffre d'affaires mondial du marché des systèmes d'information radiologique (RIS). Le pays a connu une adoption constante des solutions RIS dans les hôpitaux du NHS et les centres de diagnostic privés, soutenue par des initiatives nationales de transformation numérique et une importance accrue accordée aux systèmes de soins intégrés. Les programmes gouvernementaux favorisant l'intégration des dossiers médicaux électroniques (DME), ainsi que le déploiement croissant de l'analyse d'images par intelligence artificielle, améliorent l'efficacité des flux de travail et la précision des diagnostics. Des cadres réglementaires solides, une infrastructure de santé centralisée au sein du NHS et des investissements croissants dans la modernisation des technologies de l'information en santé continuent de consolider la position du Royaume-Uni sur le marché.

- L'Allemagne devrait connaître la croissance la plus rapide sur le marché européen des systèmes d'information radiologique (RIS) au cours de la période de prévision, avec un TCAC projeté supérieur à la moyenne régionale. Cette croissance est alimentée par la numérisation croissante des hôpitaux, les programmes de financement des technologies de l'information en santé soutenus par l'État et la demande croissante de systèmes d'informatique d'imagerie interopérables. L'infrastructure de santé allemande bien établie, la forte présence d'entreprises de technologies médicales et l'adoption croissante de plateformes RIS intégrant l'IA dans les hôpitaux universitaires et les centres d'imagerie diagnostique accélèrent l'expansion du marché. Par ailleurs, le soutien réglementaire à l'échange de données de santé et aux initiatives de modernisation des hôpitaux crée d'importantes opportunités pour les fournisseurs de RIS à travers le pays.

- Le segment intégré a dominé le marché en 2024, représentant la plus grande part de revenus (65,4 %), grâce à sa capacité à s'intégrer parfaitement aux systèmes d'archivage et de transmission d'images (PACS), aux dossiers médicaux électroniques (DME) et aux autres systèmes d'information hospitaliers.

Portée du rapport et segmentation du marché des systèmes d'information radiologique (RIS)

|

Attributs |

Systèmes d'information radiologique (RIS) : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché européen des systèmes d'information radiologique (RIS)

Amélioration de l'efficacité grâce à l'intégration de l'IA et du cloud

- L'intégration croissante de l' intelligence artificielle (IA) et des plateformes cloud dans les flux de travail radiologiques constitue une tendance majeure et en pleine accélération sur le marché européen des systèmes d'information radiologique (RIS). Ces technologies transforment l'imagerie diagnostique en améliorant la rapidité, la précision et l'accessibilité.

- Par exemple, les solutions RIS basées sur l'IA sont de plus en plus utilisées pour détecter automatiquement les anomalies dans les images médicales, aider les radiologues à prioriser les cas urgents et réduire les erreurs de diagnostic. Ces avancées permettent aux cliniciens de gérer plus efficacement le volume croissant de données d'imagerie.

- Les plateformes RIS basées sur le cloud facilitent également la collaboration en temps réel entre radiologues, hôpitaux et spécialistes situés dans différentes régions géographiques. Ceci s'est avéré particulièrement précieux dans les régions rurales ou mal desservies où l'accès aux experts en radiologie est limité.

- Les fournisseurs investissent dans l'analyse pilotée par l'IA et le traitement du langage naturel (NLP) pour automatiser la production de rapports, rationaliser les tâches administratives et améliorer l'interopérabilité avec les dossiers médicaux électroniques (DME).

- Cette tendance se caractérise également par des partenariats croissants entre les fournisseurs de systèmes d'information radiologique (RIS) et les entreprises de services cloud telles que Microsoft Azure, AWS et Google Cloud, permettant une infrastructure évolutive et sécurisée pour la gestion des données radiologiques.

- Alors que les hôpitaux adoptent des modèles de soins axés sur la valeur, les solutions RIS qui combinent l'IA et les capacités du cloud redéfinissent les attentes en offrant un diagnostic plus rapide, une efficacité opérationnelle accrue et de meilleurs résultats pour les patients.

Dynamique du marché européen des systèmes d'information radiologique (RIS)

Conducteur

Besoin croissant de flux de travail d'imagerie rationalisés et augmentation des volumes d'imagerie diagnostique

- L'augmentation mondiale des maladies chroniques telles que le cancer, les maladies cardiovasculaires et les troubles neurologiques a entraîné une forte hausse des procédures d'imagerie diagnostique. Cette demande croissante est un facteur déterminant de l'adoption des systèmes d'information radiologique (SIR).

- Par exemple, en février 2023, GE HealthCare a annoncé des avancées dans sa plateforme de santé numérique Edison, mettant l'accent sur une interopérabilité et une intégration améliorées avec les systèmes d'information radiologiques (RIS) afin de faciliter un diagnostic et un compte rendu plus rapides dans les services de radiologie à forte activité.

- Les hôpitaux et les centres d'imagerie adoptent les systèmes d'information radiologique (RIS) pour réduire les délais d'exécution, améliorer l'efficacité de la planification des rendez-vous et garantir une communication fluide entre les radiologues, les médecins prescripteurs et les patients.

- La capacité des systèmes d'information radiologiques (SIR) à fournir des fonctionnalités telles que la gestion des flux de travail numériques, la planification des rendez-vous, la production de rapports automatisés, l'intégration de la facturation et l'analyse des performances les rend indispensables aux établissements de santé modernes.

- En outre, les initiatives gouvernementales promouvant la numérisation des soins de santé, telles que la loi américaine HITECH et des programmes similaires en Europe et en Asie-Pacifique, stimulent davantage l'adoption des systèmes d'information radiologiques en incitant à l'intégration de systèmes informatiques de santé avancés.

- Alors que les volumes d'imagerie continuent d'augmenter dans le monde entier, la demande de solutions RIS efficaces qui optimisent les flux de travail cliniques et administratifs restera un moteur important de la croissance du marché.

Retenue/Défi

Coûts de mise en œuvre élevés et problèmes d'interopérabilité

- Malgré ses avantages, le coût élevé de la mise en œuvre et de la maintenance des systèmes d'information radiologique (RIS) demeure un obstacle majeur pour les petits hôpitaux, les centres de diagnostic et les établissements de santé des régions en développement. Les frais de licence, les exigences matérielles, les mises à niveau de l'infrastructure informatique et les coûts de formation pèsent souvent lourdement sur les budgets.

- Par exemple, les petits hôpitaux communautaires des marchés émergents ont eu du mal à adopter les systèmes d'information radiologique (RIS) en raison de ressources financières limitées, et se sont donc appuyés sur des processus manuels ou des systèmes de gestion d'imagerie de base.

- Les défis liés à l'interopérabilité constituent également un obstacle majeur. De nombreux établissements de santé fonctionnent avec des systèmes anciens ou une infrastructure informatique non standardisée, ce qui rend difficile une intégration fluide entre les plateformes RIS, PACS (systèmes d'archivage et de transmission d'images) et DME (dossiers médicaux électroniques).

- La protection des données et la conformité aux réglementations du secteur de la santé, telles que la loi HIPAA aux États-Unis et le RGPD en Europe, complexifient davantage la mise en œuvre des systèmes d'information radiologiques (RIS), car les prestataires doivent garantir le traitement et le stockage sécurisés des informations sensibles des patients.

- De plus, la pénurie de professionnels de l'informatique qualifiés et formés en informatique de la santé ralentit l'adoption et la maintenance des plateformes RIS dans certaines régions.

- Pour relever ces défis, les fournisseurs doivent développer des solutions RIS rentables, interopérables et conviviales. L'adoption croissante du cloud et des modèles d'abonnement contribue à atténuer certains de ces problèmes, mais les coûts initiaux élevés et les obstacles à l'intégration demeurent des freins majeurs à une adoption généralisée.

Étendue du marché européen des systèmes d'information radiologique (RIS)

Le marché est segmenté en fonction du type, du composant, du mode de déploiement et de l'utilisateur final.

- Par type

Le marché européen des systèmes d'information radiologique (RIS) est segmenté en deux catégories : les systèmes intégrés et les systèmes autonomes. En 2024, le segment des systèmes intégrés dominait le marché avec une part de revenus de 65,4 %, grâce à sa capacité à s'intégrer parfaitement aux systèmes d'archivage et de transmission d'images (PACS), aux dossiers médicaux électroniques (DME) et aux autres systèmes d'information hospitaliers. Les établissements de santé privilégient de plus en plus les plateformes RIS intégrées, car elles offrent une meilleure gestion des flux de travail, des rapports automatisés et une réduction de la duplication des dossiers. Les systèmes intégrés facilitent également un diagnostic plus rapide en centralisant l'historique des examens d'imagerie des patients et en permettant un accès aisé aux radiologues et aux médecins prescripteurs. Par ailleurs, les incitations gouvernementales en faveur de la numérisation des soins de santé et les normes d'interopérabilité aux États-Unis ont encore renforcé la position dominante des solutions RIS intégrées. Les grands hôpitaux et les centres de diagnostic s'appuient fortement sur les RIS intégrés pour gérer d'importants volumes d'imagerie, ce qui consolide la position de leader de ce segment.

Le segment des solutions autonomes devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 10,8 %, entre 2025 et 2032. Cette croissance s'explique par l'adoption croissante des petites cliniques, des médecins de cabinet et des centres d'imagerie spécialisés qui recherchent des solutions économiques et faciles à déployer. Les solutions RIS autonomes offrent une grande flexibilité aux établissements dont l'infrastructure n'est pas encore entièrement numérisée, ce qui en fait une option d'entrée de gamme intéressante pour les cabinets médicaux qui abandonnent les processus manuels. De plus, de nombreux fournisseurs lancent des plateformes RIS autonomes modulaires, intégrables ultérieurement aux dossiers médicaux électroniques (DME) et aux systèmes d'archivage et de communication d'images (PACS), offrant ainsi une évolutivité adaptée à la croissance des cabinets. L'accessibilité financière, la simplicité de la formation et la réduction des besoins en maintenance informatique des solutions RIS autonomes contribuent à leur adoption plus rapide sur les marchés de la santé ruraux et mal desservis.

- Par composant

Le marché européen des systèmes d'imagerie radiologique (RIS) est segmenté, selon les composants, en services, logiciels et matériels. Le segment des logiciels a dominé le marché en 2024, représentant 52,7 % des revenus, car les logiciels RIS constituent le cœur de la gestion de l'imagerie diagnostique. Les logiciels RIS avancés offrent des fonctionnalités telles que la planification des rendez-vous des patients, la communication des résultats, la facturation et l'analyse des données, ce qui améliore considérablement l'efficacité opérationnelle. De nombreux hôpitaux investissent dans des logiciels RIS basés sur l'intelligence artificielle, capables d'améliorer la précision des diagnostics, d'automatiser les tâches administratives et de s'intégrer facilement aux plateformes de télémédecine. De plus, le segment des logiciels bénéficie de mises à jour régulières et de modèles d'abonnement au cloud, permettant aux établissements de santé d'accéder aux dernières fonctionnalités sans investissements initiaux importants. Cette adaptabilité et cette innovation continue garantissent le rôle prépondérant des logiciels au sein de l'écosystème RIS.

Le segment des services devrait connaître la croissance annuelle composée la plus rapide, à 11,4 %, entre 2025 et 2032, portée par la demande croissante de services de conseil, de formation, d'intégration et de maintenance dans les établissements de santé. Face à la complexité grandissante des solutions RIS, les prestataires s'appuient sur des services fournis par des éditeurs ou des prestataires tiers pour garantir une mise en œuvre fluide et une optimisation du système. En particulier, les services de migration vers le cloud et le support en cybersécurité gagnent en popularité, les établissements de santé recherchant des opérations sécurisées, conformes et efficaces. Les contrats de service incluent également un support technique 24h/24 et 7j/7 et la personnalisation des flux de travail, des éléments essentiels au maintien des performances du système. Cette dépendance croissante aux services professionnels pour le déploiement et la gestion des RIS devrait alimenter une forte croissance à long terme de ce segment.

- Par mode de déploiement

Selon le mode de déploiement, le marché est segmenté en solutions Web, sur site et dans le cloud. Le segment Web a représenté la plus grande part de revenus (47,9 %) en 2024, grâce à son adoption généralisée par les hôpitaux et les centres d'imagerie à la recherche de solutions de déploiement économiques et évolutives. Les systèmes d'information radiologiques (RIS) Web permettent aux professionnels de santé d'accéder aux données des patients en toute sécurité via un navigateur Internet, sans nécessiter d'investissements importants dans l'infrastructure informatique. Ces solutions sont populaires en Europe en raison de leur prix abordable et de leurs délais de déploiement plus courts que les solutions sur site. De plus, les systèmes Web permettent des mises à jour régulières du fournisseur et l'intégration avec des applications tierces, ce qui en fait un choix judicieux pour les établissements de santé de taille moyenne. L'équilibre entre rentabilité, accessibilité et évolutivité positionne les RIS Web comme le mode de déploiement dominant en 2024.

Le segment des solutions cloud devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 13,2 %, entre 2025 et 2032, porté par l'essor des écosystèmes de santé numériques et la demande croissante d'accès à distance. Les systèmes d'information radiologique (RIS) basés sur le cloud permettent une collaboration en temps réel entre radiologues situés dans différentes régions géographiques, facilitant la téléradiologie et améliorant les délais de diagnostic. La possibilité d'adapter dynamiquement la capacité de stockage, de réduire les coûts d'infrastructure informatique et d'assurer la continuité des activités grâce à des solutions de reprise après sinistre renforce encore leur adoption. Avec des entreprises leaders telles que GE HealthCare, Philips et Siemens Healthineers investissant massivement dans les plateformes cloud, l'adoption s'accélère rapidement en Europe. Les préoccupations croissantes en matière de sécurité des données sont prises en compte grâce à des architectures cloud conformes à la loi HIPAA, ce qui renforce la confiance des professionnels de santé et stimule la croissance rapide de ce segment.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché européen des systèmes d'imagerie radiologique (RIS) se segmente en hôpitaux, cabinets médicaux et services d'urgences. Le segment des hôpitaux dominait le marché en 2024 avec une part de 71,6 %, grâce à sa capacité d'investissement dans des plateformes RIS avancées capables de gérer d'importants volumes d'imagerie. Les grands réseaux hospitaliers bénéficient des systèmes RIS qui rationalisent les flux de travail, réduisent les délais de diagnostic et garantissent une communication efficace entre les différents services. L'intégration avec les systèmes PACS et les dossiers médicaux électroniques (DME) au sein des hôpitaux permet une gestion fluide des dossiers patients, améliorant ainsi l'efficacité clinique et administrative. De plus, les hôpitaux sont à la pointe de l'adoption de l'intelligence artificielle et de l'analyse avancée au sein des plateformes RIS afin d'optimiser la charge de travail des radiologues et d'améliorer la prise en charge des patients. Avec le développement des infrastructures d'imagerie et la demande croissante de solutions centralisées, les hôpitaux restent le principal moteur du marché.

Le segment des médecins exerçant en cabinet devrait connaître la croissance annuelle composée la plus rapide, soit 12,6 %, entre 2025 et 2032, portée par l'adoption croissante des systèmes d'information radiologique (RIS) dans les petits cabinets et les centres d'imagerie ambulatoires. Ces structures proposent de plus en plus de services de diagnostic spécialisés et nécessitent des systèmes performants pour la gestion des données patients, la planification des rendez-vous et la production de comptes rendus. Les plateformes RIS abordables et modulaires, adaptées aux petits et moyens cabinets, favorisent l'adoption des RIS dans ce segment. La flexibilité des solutions RIS autonomes et cloud les rend particulièrement attractives pour les médecins exerçant en cabinet, qui disposent souvent de ressources informatiques limitées. Par ailleurs, l'évolution vers des modèles de soins décentralisés et ambulatoires en Europe encourage davantage de médecins à adopter les solutions RIS, contribuant ainsi à la croissance rapide de ce segment.

Analyse régionale du marché européen des systèmes d'information radiologique (RIS)

- L'Europe a dominé le marché des systèmes d'information radiologique (RIS) avec la plus grande part de revenus (49 %) en 2024, grâce à des infrastructures de santé avancées, des dépenses élevées en technologies de l'information dans le secteur de la santé et la forte présence de fournisseurs de solutions d'informatique d'imagerie de premier plan dans toute la région.

- Le marché a connu une adoption significative des solutions RIS dans les hôpitaux publics, les centres médicaux universitaires et les établissements d'imagerie diagnostique privés, soutenue par les initiatives de transformation numérique gouvernementales et la demande croissante de flux de travail rationalisés en radiologie.

- L'intégration croissante des systèmes d'imagerie radiologique (RIS) aux dossiers médicaux électroniques (DME) et aux systèmes d'archivage et de transmission d'images (PACS), ainsi que l'adoption de l'analyse d'images par intelligence artificielle, améliorent la précision diagnostique, l'interopérabilité des données et l'efficacité opérationnelle. La forte sensibilisation des patients aux services de santé numériques, la robustesse des écosystèmes informatiques et l'accent mis par la réglementation sur la normalisation des données renforcent encore le leadership durable de la région sur le marché.

Analyse du marché britannique des systèmes d'information radiologique (RIS)

Le marché britannique des systèmes d'information radiologique (RIS) représentait 32,5 % du chiffre d'affaires mondial du marché des RIS en 2024, témoignant de sa position dominante en Europe. Le pays a connu une adoption constante des plateformes RIS au sein des hôpitaux du NHS et des centres de diagnostic privés, soutenue par des initiatives nationales de transformation numérique et l'intérêt croissant porté aux systèmes de soins intégrés. Les programmes gouvernementaux favorisant l'intégration des dossiers médicaux électroniques (DME) et le développement d'infrastructures hospitalières numériques, conjugués à l'essor de l'analyse d'images par intelligence artificielle, améliorent significativement la gestion des flux de travail et la précision diagnostique. La structure centralisée du système de santé britannique (NHS), un cadre réglementaire bien défini et des investissements continus dans la modernisation des technologies de l'information en santé contribuent à la stabilité et à la maturité du marché britannique des RIS.

Analyse du marché allemand des systèmes d'information radiologique (RIS)

Le marché allemand des systèmes d'information radiologique (RIS) devrait connaître la croissance la plus rapide d'Europe au cours de la période de prévision, avec un TCAC supérieur à la moyenne régionale. Cette croissance est portée par l'accélération de la numérisation hospitalière, les programmes de financement des technologies de l'information en santé soutenus par le gouvernement et la demande croissante de solutions d'imagerie interopérables. L'infrastructure de santé allemande, bien établie, la forte présence d'entreprises de technologies médicales et le déploiement croissant de plateformes RIS intégrant l'IA dans les centres hospitaliers universitaires et les centres d'imagerie diagnostique favorisent l'adoption de ces systèmes. Par ailleurs, le soutien réglementaire à l'échange de données de santé, les initiatives de modernisation hospitalière et l'importance accrue accordée aux écosystèmes d'imagerie numérique intégrés créent d'importantes opportunités de croissance pour les fournisseurs de RIS dans tout le pays.

Part de marché des systèmes d'information radiologique (RIS) en Europe

Le secteur des systèmes d'information radiologique (RIS) est principalement dominé par des entreprises bien établies, notamment :

- Siemens Medical Solutions USA, Inc. (États-Unis)

- Koninklijke Philips NV (Pays-Bas)

- Compagnie générale d'électricité (États-Unis)

- Carestream Health, Inc. (États-Unis)

- FUJIFILM Holdings America Corporation (Japon)

- Konica Minolta, Inc. (Japon)

- Epic Systems Corporation (États-Unis)

- Oracle Health (États-Unis)

- INFINITT Healthcare Co., Ltd. (Corée du Sud)

- Novarad Corporation (États-Unis)

- PaxeraHealth Corp. (États-Unis)

- Sectra AB (Suède)

- Pro Medicus Limited (Australie)

- MedInformatix, Inc. (États-Unis)

- eRAD, Inc. (États-Unis)

- Groupe Agfa-Gevaert (Belgique)

Dernières évolutions du marché européen des systèmes d'information radiologique (RIS)

- En février 2021, Sectra AB, société suédoise spécialisée dans les technologies de l'information pour l'imagerie médicale, a annoncé la signature d'un contrat pluriannuel avec Integrated Diagnostic Holdings (IDH) pour le déploiement de sa solution d'imagerie d'entreprise, incluant des fonctionnalités RIS, dans plusieurs pays. Cet accord a permis à Sectra d'étendre sa présence sur les marchés émergents et de renforcer sa position dans la gestion des flux de travail radiologiques via le cloud. Cette évolution a mis en lumière la demande croissante de plateformes RIS évolutives et interopérables, indispensables aux réseaux de diagnostic transfrontaliers.

- En janvier 2023, Pro Medicus Limited, par l'intermédiaire de sa filiale américaine Visage Imaging, Inc., a décroché un contrat de huit ans d'une valeur d'environ 12 millions de dollars américains avec Samaritan Health Services, dans l'Oregon (États-Unis). Ce contrat portait sur la mise en œuvre de la plateforme RIS/PACS de Visage afin d'optimiser les flux de travail d'imagerie, l'efficacité des comptes rendus et l'interopérabilité à l'échelle de l'établissement. Cet accord a renforcé la présence croissante de Pro Medicus sur le marché nord-américain des systèmes RIS et témoignait de l'augmentation des investissements hospitaliers dans les systèmes informatiques d'imagerie de pointe.

- En janvier 2024, Siemens Healthineers a annoncé l'extension de son portefeuille de solutions informatiques d'imagerie dans le cloud, intégrant des fonctionnalités RIS avancées à son écosystème de santé numérique d'entreprise. La plateforme améliorée prend en charge l'accès aux données en temps réel, la collaboration radiologique multisite et une meilleure interopérabilité des systèmes. Ce développement souligne l'engagement stratégique de Siemens Healthineers en faveur de la transformation vers le cloud et de l'optimisation des flux de travail en radiologie grâce à l'IA.

- En mars 2024, GE HealthCare a apporté des améliorations à sa plateforme Centricity™ RIS, en mettant l'accent sur l'intégration de l'IA, l'automatisation et l'amélioration des capacités d'analyse des données. Le système mis à niveau permet une planification simplifiée, des délais de rendu des comptes rendus plus courts et une interopérabilité accrue avec les systèmes de dossiers médicaux électroniques (DME) et PACS. Ce lancement témoigne de l'investissement continu de GE HealthCare dans des solutions d'informatique d'imagerie intelligentes visant à améliorer la productivité des services de radiologie.

- En novembre 2024, FUJIFILM Healthcare a enrichi son portefeuille d'imagerie d'entreprise Synapse avec des améliorations favorisant l'interopérabilité RIS et les flux de travail d'imagerie compatibles avec la télémédecine. Cette mise à jour visait à améliorer l'accessibilité au diagnostic à distance et à renforcer l'intégration entre les systèmes d'imagerie, de compte rendu et d'information hospitalière. Cette initiative s'inscrit dans la tendance mondiale croissante vers les solutions de radiologie basées sur le cloud et la téléradiologie.

- En juin 2024, Konica Minolta Healthcare Americas et Apollo Enterprise Imaging ont annoncé une collaboration avec Amazon Web Services (AWS) pour intégrer la plateforme Exa et arcc via AWS HealthImaging (AHI). Cette intégration dans le cloud vise à optimiser les flux de travail cliniques à l'échelle de l'entreprise et à fournir une solution d'imagerie complète aux établissements de santé.

- En novembre 2024, Konica Minolta Healthcare Americas a lancé Exa Enterprise, une solution d'imagerie d'entreprise dotée d'un système PACS/RIS intégré, basé sur Amazon Web Services (AWS). S'appuyant sur AWS HealthImaging, Exa Enterprise offre une plateforme web évolutive avec des mesures de cybersécurité renforcées et un accès rapide aux données, visant à optimiser l'efficacité dans toutes les spécialités d'imagerie.

- En avril 2025, Konica Minolta Healthcare Americas a annoncé des mises à jour de sa plateforme d'imagerie Exa Enterprise, intégrant des outils de visualisation améliorés et une interopérabilité API optimisée pour simplifier l'intégration des systèmes RIS et PACS. La plateforme mise à niveau prend en charge les réseaux d'imagerie multisites et la standardisation des flux de travail à l'échelle de l'entreprise. Ce développement témoigne de l'engagement de l'entreprise à promouvoir une infrastructure informatique de radiologie évolutive et indépendante des fournisseurs.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.