Europe Radiotherapy Market

Taille du marché en milliards USD

TCAC :

%

USD

2.41 Billion

USD

4.89 Billion

2024

2032

USD

2.41 Billion

USD

4.89 Billion

2024

2032

| 2025 –2032 | |

| USD 2.41 Billion | |

| USD 4.89 Billion | |

| % | |

|

Marché européen de la radiothérapie, par produit et service (services, produits et logiciels), type (radiothérapie externe, radiothérapie interne, radiothérapie systémique/produits radiopharmaceutiques et autres), application (cancer du sein, cancer du poumon, cancer de la prostate, cancer colorectal, lymphome, cancer du foie, cancer de la thyroïde, cancer du cerveau, cancer du col de l'utérus, cancer de la colonne vertébrale et autres), utilisateur final (hôpitaux, centres de radiothérapie, cliniques spécialisées et autres), canal de distribution (appels d'offres directs, distributeurs tiers et autres), tendances et prévisions jusqu'en 2032

Taille du marché européen de la radiothérapie

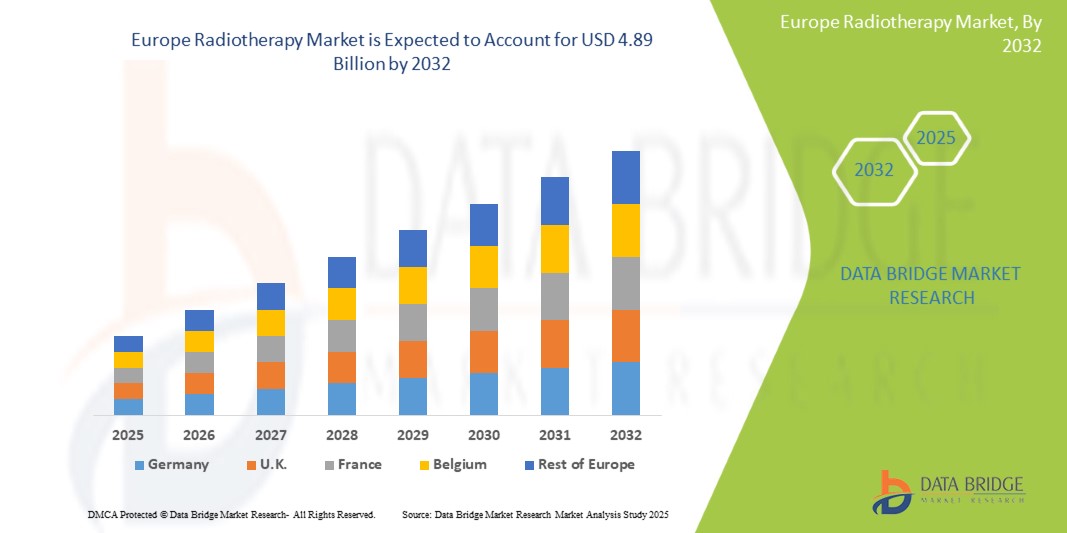

- La taille du marché européen de la radiothérapie était évaluée à 2,41 milliards USD en 2024 et devrait atteindre 4,89 milliards USD d'ici 2032 , à un TCAC de 9,7 % au cours de la période de prévision.

- La croissance du marché est due à la prévalence croissante du cancer, aux nouvelles technologies de radiothérapie pour le traitement du cancer et à l'adoption croissante d'appareils et de procédures de radiothérapie.

- En outre, le marché devrait connaître une augmentation des dépenses de santé pour le traitement du cancer, une multiplication des initiatives gouvernementales en faveur du traitement du cancer et une sensibilisation accrue des patients au traitement du cancer.

Analyse du marché européen de la radiothérapie

- L'augmentation de la prévalence du cancer en Europe, l'adoption croissante de techniques de radiothérapie avancées telles que la radiothérapie à modulation d'intensité (IMRT), la radiothérapie stéréotaxique corporelle (SBRT) et la protonthérapie, ainsi que les avancées technologiques dans les systèmes d'imagerie et de planification de traitement, sont des facteurs clés qui devraient propulser la croissance du marché européen de la radiothérapie.

- Des facteurs clés tels que la demande croissante de solutions de traitement du cancer non invasives et ciblées, les investissements croissants dans la R&D axée sur l'oncologie, l'innovation continue dans les équipements de radiothérapie et les politiques gouvernementales de soutien et le financement des infrastructures de soins contre le cancer stimulent la croissance du marché européen de la radiothérapie.

- L'Allemagne a dominé le marché européen de la radiothérapie avec une part de marché de 28,24 % en 2024 et devrait croître avec le TCAC le plus rapide de 10,5 % au cours de la période de prévision de 2025 à 2032 en raison de la prévalence croissante du cancer, des nouvelles technologies en radiothérapie pour le traitement du cancer et de l'adoption croissante des appareils et procédures de radiothérapie.

- Le segment de la radiothérapie externe a dominé le marché avec une part de marché de 62,47 % en 2024, avec un TCAC de 10,0 % au cours de la période de prévision de 2025 à 2032. Cela s'explique par la prévalence croissante du cancer, les nouvelles technologies en radiothérapie pour le traitement du cancer et l'adoption croissante d'appareils et de procédures de radiothérapie.

Portée du rapport et segmentation du marché européen de la radiothérapie

|

Attributs |

Informations clés sur le marché de la radiothérapie en Europe |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research incluent également une analyse approfondie des experts, une épidémiologie des patients, une analyse du pipeline, une analyse des prix et un cadre réglementaire. |

Tendances du marché européen de la radiothérapie

« Demande croissante de solutions de traitement du cancer avancées, non invasives et de précision dans les systèmes de santé »

- La demande de solutions thérapeutiques avancées, non invasives et de précision pour le traitement du cancer connaît une croissance rapide, alimentée par la prévalence croissante du cancer, la sensibilisation croissante des patients et l'évolution vers une médecine personnalisée dans les systèmes de santé. Les technologies de radiothérapie répondent à ces besoins en offrant des options thérapeutiques ciblées et efficaces qui minimisent les effets secondaires et améliorent les résultats pour les patients.

- Alors que les professionnels de santé cherchent à réduire les complications liées aux traitements et à améliorer la qualité des soins, on observe une tendance croissante à l'intégration de techniques de radiothérapie avancées telles que la radiothérapie guidée par l'image (IGRT), la radiothérapie à modulation d'intensité (IMRT) et la protonthérapie. Cette transition est cruciale pour respecter les normes réglementaires strictes, améliorer l'efficacité des traitements et soutenir l'évolution de l'Europe vers des soins fondés sur la valeur.

- Les principaux acteurs de l'industrie tels que Siemens Healthineers, Elekta, Varian (une société Siemens) et Accuray augmentent considérablement leurs efforts de R&D pour développer des équipements et des logiciels de radiothérapie de pointe qui offrent une plus grande précision, une automatisation et une intégration avec l'intelligence artificielle, stimulant ainsi davantage l'innovation et la croissance du marché.

- Les progrès en matière d'imagerie, de planification des traitements et de technologies d'administration, comme la radiothérapie adaptative, la radiochirurgie stéréotaxique (SRS) et la protonthérapie, améliorent la précision des traitements, la sécurité des patients et l'efficacité opérationnelle. Ces innovations favorisent une adoption plus large dans les hôpitaux et les centres spécialisés et soutiennent l'expansion du marché européen de la radiothérapie.

Dynamique du marché européen de la radiothérapie

« Prévalence croissante du cancer »

- La demande croissante en Europe pour des solutions de traitement du cancer avancées, précises et adaptées aux patients – stimulée par la prévalence croissante du cancer, la sensibilisation croissante des patients et l'évolution vers des thérapies personnalisées et moins invasives – pousse les professionnels de santé et les fabricants à innover et à moderniser les technologies de radiothérapie dans les hôpitaux, les cliniques spécialisées et les centres de cancérologie. Pour répondre à cette demande, les entreprises accélèrent leurs investissements dans des équipements, des logiciels et des systèmes de planification de traitement de radiothérapie de nouvelle génération afin d'offrir une plus grande précision, de meilleurs résultats pour les patients et des flux de travail rationalisés à grande échelle. Ces avancées créent des écosystèmes de soins oncologiques plus intelligents et plus efficaces, à l'image de la médecine de précision qui transforme la prestation de soins de santé.

- Par exemple, début 2025, des chercheurs d'instituts d'oncologie de premier plan ont souligné l'importance croissante de la protonthérapie et de la radiothérapie adaptative comme approches transformatrices dans le traitement du cancer. Leurs études soulignent les avantages de ces technologies de pointe pour minimiser l'exposition aux rayonnements des tissus sains tout en améliorant le ciblage tumoral, améliorant ainsi significativement la qualité de vie des patients. Le rapport souligne l'importance croissante de l'intégration de l'imagerie avancée et de la planification thérapeutique pilotée par l'IA comme composantes essentielles dans l'évolution du paysage des soins contre le cancer, jouant un rôle crucial dans l'amélioration de l'efficacité de la radiothérapie en tant qu'approche personnalisée et intégrative.

- Ces investissements transforment non seulement les capacités de radiothérapie, mais permettent également une adoption plus large de modalités thérapeutiques sophistiquées sur les marchés émergents et les segments à forte croissance comme l'oncologie pédiatrique et les cancers rares. Des acteurs majeurs tels que Siemens, Elekta, Varian (Siemens) et Accuracy investissent massivement dans des systèmes de radiothérapie innovants, des logiciels basés sur l'IA et des solutions centrées sur le patient afin de conserver leur avantage concurrentiel et d'améliorer les performances thérapeutiques de toutes les applications.

- Par ailleurs, l'engagement constant des gouvernements, des instituts de recherche et du secteur privé en faveur de l'amélioration des infrastructures de soins contre le cancer et de l'innovation en radiothérapie joue un rôle essentiel dans le développement d'un marché européen de l'oncologie plus performant. Ces initiatives font de la radiothérapie avancée un pilier du traitement moderne du cancer et un moteur de croissance majeur dans la transition vers des thérapies plus sûres, plus précises et plus adaptées aux besoins des patients.

Retenue/Défi

« Manque de professionnels qualifiés et certifiés »

- La pénurie de professionnels qualifiés et certifiés en radiothérapie demeure l'un des principaux freins à la croissance et à l'adoption des technologies de radiothérapie avancées dans le monde. La radiothérapie requiert des oncologues, des physiciens médicaux, des dosimétristes et des radiothérapeutes hautement qualifiés pour assurer une planification précise du traitement, une administration sûre et une prise en charge efficace des patients – des compétences rares, notamment dans les régions en développement.

- De plus, la complexité des techniques de radiothérapie modernes, telles que la radiothérapie par modulation d'intensité (IMRT), la radiochirurgie stéréotaxique (SRS) et la protonthérapie, exige une formation professionnelle continue et une certification pour suivre le rythme des avancées technologiques. L'absence de programmes de formation standardisés et de cadres d'accréditation dans de nombreux pays aggrave le problème, entraînant souvent des résultats thérapeutiques sous-optimaux et limitant la capacité à exploiter pleinement les équipements de radiothérapie sophistiqués.

- Par exemple, en mars 2025, une étude de l'Agence internationale de l'énergie atomique (AIEA) a souligné que de nombreux pays à revenu faible ou intermédiaire sont confrontés à une grave pénurie de personnel qualifié en radiothérapie, ce qui retarde considérablement la mise en œuvre de nouvelles technologies de traitement et restreint l'accès des patients à des soins de qualité. Le rapport a souligné l'urgente nécessité d'une collaboration internationale pour développer des programmes de formation évolutifs et des parcours de certification adaptés aux contextes à ressources limitées.

- De même, une enquête menée en 2024 par l’American Society for Radiation Oncology (ASTRO) a révélé que malgré des investissements croissants dans des systèmes de radiothérapie avancés aux États-Unis, de nombreux centres ont du mal à recruter et à retenir des physiciens médicaux et des dosimétristes qualifiés, ce qui a un impact direct sur l’efficacité du traitement et le débit des patients.

- La pénurie de professionnels qualifiés, conjuguée à la complexité croissante des techniques de radiothérapie, continue de freiner l'adoption généralisée et l'utilisation optimale des services de radiothérapie. Malgré les efforts continus en matière de formation, de certification et de formation à distance, il est essentiel de relever ces défis en matière de main-d'œuvre pour exploiter pleinement le potentiel du marché européen de la radiothérapie.

Portée du marché européen de la radiothérapie

Le marché est segmenté en fonction du produit, du type d'application, du type de procédure, de la convivialité, de l'utilisateur final et du canal de distribution.

• Par produits et services

Sur la base des produits et services, le marché européen de la radiothérapie est segmenté en services, produits et logiciels. En 2025, le segment des services devrait dominer le marché avec une part de marché de 55,95 %, avec un TCAC maximal de 9,9 % sur la période de prévision 2025-2032, porté par la prévalence croissante du cancer, les nouvelles technologies de radiothérapie pour le traitement du cancer et l'adoption croissante des dispositifs et procédures de radiothérapie.

- Par type

Sur la base de son type, le marché européen de la radiothérapie est segmenté en radiothérapie externe, radiothérapie interne, radiothérapie systémique/radiopharmaceutiques et autres. En 2025, le segment de la radiothérapie externe devrait dominer le marché avec une part de marché de 65,11 %, avec un TCAC maximal de 9,9 % sur la période de prévision 2025-2032, sous l'effet de l'augmentation prévue des dépenses de santé liées au traitement du cancer, des initiatives gouvernementales croissantes en faveur de la prise en charge du cancer et de la sensibilisation accrue des patients à ce traitement.

- Par application

En fonction des applications, le marché européen de la radiothérapie est segmenté en cancer du sein, cancer du poumon, cancer de la prostate, cancer colorectal, lymphome, cancer du foie, cancer de la thyroïde, cancer du cerveau, cancer du col de l'utérus, cancer de la colonne vertébrale, etc. En 2025, le segment du cancer du sein devrait dominer le marché avec une part de marché de 21,94 %, avec un TCAC maximal de 10,9 % sur la période de prévision 2025-2032, porté par la prévalence croissante du cancer, les nouvelles technologies de radiothérapie pour le traitement du cancer et l'adoption croissante des dispositifs et procédures de radiothérapie.

- Par utilisateur final

En fonction de l'utilisateur final, le marché européen de la radiothérapie est segmenté en hôpitaux, centres de radiothérapie, cliniques spécialisées, instituts universitaires et de recherche, entre autres. En 2024, le segment hospitalier dominait le marché avec une part de marché de 63,55 % et une croissance annuelle composée de 10,1 % sur la période de prévision (2025-2032), tirée par l'augmentation des dépenses de santé consacrées au traitement du cancer, le développement des initiatives gouvernementales en faveur de la prise en charge du cancer et la sensibilisation accrue des patients à ce traitement.

- Par canal de distribution

En fonction du canal de distribution, le marché européen de la radiothérapie est segmenté en appels d'offres directs, distributeurs tiers et autres. En 2024, le segment des appels d'offres directs a dominé le marché avec une part de marché de 81,41 % et un TCAC de 9,8 % sur la période de prévision 2025-2032, porté par la prévalence croissante du cancer, les nouvelles technologies de radiothérapie pour le traitement du cancer et l'adoption croissante des dispositifs et procédures de radiothérapie.

Analyse régionale du marché européen de la radiothérapie

- Le marché allemand de la radiothérapie en Europe devrait atteindre 1,47 milliard USD d'ici 2032, contre 0,68 milliard USD en 2024, avec un TCAC de 10,5 % au cours de la période de prévision de 2025 à 2032.

- L'Allemagne consacre une part importante de son PIB à la santé, ce qui garantit un financement substantiel aux technologies de pointe en matière de traitement du cancer, notamment les procédures de radiothérapie avancées. À l'inverse, les marchés émergents augmentent leurs dépenses de santé en raison de la prévalence croissante du cancer et d'une meilleure connaissance des options thérapeutiques modernes. La disponibilité de financements, tant publics que privés, joue un rôle crucial dans l'élargissement de l'accès aux services de radiothérapie.

- En Europe, la radiothérapie est largement disponible et intégrée aux soins oncologiques standard. En revanche, les marchés émergents dotés d'infrastructures de santé en développement connaissent une croissance rapide de l'accès aux services de radiothérapie, stimulée par l'expansion des réseaux hospitaliers et l'augmentation des budgets de santé. À mesure que les systèmes de santé se centralisent ou se privatisent, l'augmentation des investissements dans les équipements et logiciels de radiothérapie de pointe favorise la croissance du marché et améliore l'accessibilité aux traitements.

Aperçu du marché de la radiothérapie en France

Le marché français de la radiothérapie devrait enregistrer un TCAC de 10,4 % entre 2025 et 2032, porté par l'augmentation prévue des dépenses de santé pour le traitement du cancer, les initiatives gouvernementales croissantes en faveur du traitement du cancer et la sensibilisation croissante des patients au traitement du cancer.

Aperçu du marché britannique de la radiothérapie

Le marché britannique de la radiothérapie devrait enregistrer un TCAC de 10,1 % entre 2025 et 2032, en raison de l'augmentation prévue des dépenses de santé pour le traitement du cancer, des initiatives gouvernementales croissantes en faveur du traitement du cancer et de la sensibilisation croissante des patients au traitement du cancer.

Part de marché de la radiothérapie en Europe

Le marché européen de la radiothérapie est principalement dirigé par des entreprises bien établies, notamment :

- Siemens Healthcare GmbH (Allemagne)

- Hitachi, Ltd. (Japon)

- General Electric Company (États-Unis)

- Koninklijke Philips NV (Pays-Bas)

- Elekta (Suède)

- ZEISS International (Allemagne)

- IBA Worldwide (Belgique)

- Canon Medical Systems Corporation (Japon)

- Accuray Incorporated (États-Unis)

- Mevion Medical Systems (États-Unis)

- Brainlab (Allemagne)

- BEBIG Medical (Allemagne)

- LinaTech, Inc. (Chine)

- United Imaging Healthcare Co., Ltd. (Chine)

- Eckert & Ziegler BEBIG (Allemagne)

- ViewRay Systems, Inc. (États-Unis)

- Nordion (Canada) Inc. (Canada)

Derniers développements sur le marché européen de la radiothérapie

- En mai 2024, Siemens Healthineers et Varian ont dévoilé de nouvelles avancées en radio-oncologie à l'ESTRO 2024, notamment l'imagerie HyperSight, la gestion oncologique ARIA CORE et une IRM plus accessible pour la radiothérapie.

- En septembre 2024, Ballad Health a conclu un partenariat de 260 millions de dollars sur 10 ans avec Varian, filiale de Siemens Healthineers, afin de transformer la prise en charge du cancer dans les Appalaches. Ce partenariat permettra d'apporter des technologies oncologiques de pointe, notamment des accélérateurs linéaires et des solutions de gestion numérique, à six centres de cancérologie, améliorant ainsi la précision et l'accessibilité des traitements pour les communautés rurales.

- En 2023, Hitachi a étendu son segment Systèmes et Services Numériques (DSS) grâce à des solutions cloud, IA et IoT. Cela a notamment inclus le développement de sa plateforme Lumada et l'intégration d'EuropeLogic, une société de services informatiques.

- En mai 2025, GE HealthCare élargit considérablement son portefeuille de radio-oncologie lors de l'ESTRO 2025 avec de nouvelles solutions basées sur l'IA, notamment le MR Contour DL pour une segmentation efficace des organes. L'entreprise améliore également son logiciel de radiothérapie intelligente (iRT) pour intégrer les flux de travail basés sur l'IRM et l'IA, afin de permettre un traitement du cancer plus précis et plus rapide.

- En avril 2024, GE HealthCare a finalisé l'acquisition de MIM Software, fournisseur européen de solutions d'analyse d'imagerie médicale et d'IA. Cette opération stratégique renforce le portefeuille de GE HealthCare, notamment en radio-oncologie, en intégrant les outils avancés de MIM Software pour l'analyse d'images, l'automatisation des flux de travail, ainsi que la segmentation et le contouring basés sur l'IA, à sa stratégie de soins de précision.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ EUROPÉEN DE LA RADIOTHÉRAPIE

1.4 MONNAIE ET TARIFS

1.5 LIMITATIONS

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED DBMR

2.5 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.6 MODÉLISATION MULTIVARIÉE

2.7 COURBE DE VIE DU SEGMENT PRODUITS ET SERVICES

2.8 GRILLE DE COUVERTURE DES UTILISATEURS FINAUX DU MARCHÉ

2.9 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.1 ANALYSE DE LA PART DES FOURNISSEURS

2.11 SOURCES SECONDAIRES

2.12 HYPOTHÈSES

3 RÉSUMÉ EXÉCUTIF

4 INFORMATIONS PREMIUM

4.1 ANALYSE DU PILON

4.2 MODÈLE DES CINQ FORCES DE PORTER

4.3 ANALYSE DES PRIX

5 LIGNES DIRECTRICES RÉGLEMENTAIRES POUR LA RADIOTHÉRAPIE

5.1 DIRECTIVES RÉGLEMENTAIRES AMÉRICAINES POUR LA RADIOTHÉRAPIE

5.2 LIGNE DIRECTRICE RÉGLEMENTAIRE EUROPÉENNE POUR LA RADIOTHÉRAPIE

5.3 DIRECTIVES RÉGLEMENTAIRES INDIENNES POUR LA RADIOTHÉRAPIE

5.4 AUTORISATION DE L'UNITÉ PAR L'AERB (ÉQUIPEMENT APPROUVÉ OU DÉLIVRÉ PAR LE NOC)

5.5 DIRECTIVES RÉGLEMENTAIRES CHINOISES POUR LA RADIOTHÉRAPIE

5.6 ÉLÉMENTS DU PROGRAMME DE RADIOPROTECTION -

6 APERÇU DU MARCHÉ

6.1 PILOTES

6.1.1 PRÉVALENCE CROISSANTE DU CANCER

6.1.2 NOUVELLE TECHNOLOGIE EN RADIOTHÉRAPIE POUR LE TRAITEMENT DU CANCER

6.1.3 ADOPTION CROISSANTE DES DISPOSITIFS ET PROCÉDURES DE RADIOTHÉRAPIE

6.1.4 PRÉFÉRENCE CROISSANTE POUR LES INTERVENTIONS NON CHIRURGICALES

6.2 RESTRICTIONS

6.2.1 MANQUE DE PROFESSIONNELS QUALIFIÉS ET CERTIFIÉS

6.2.2 COÛT ÉLEVÉ DU TRAITEMENT ET DE LA PROCÉDURE DE RADIOTHÉRAPIE

6.3 OPPORTUNITÉS

6.3.1 AUGMENTATION DES DÉPENSES DE SANTÉ POUR LE TRAITEMENT DU CANCER

6.3.2 INITIATIVES GOUVERNEMENTALES CROISSANTES EN MATIÈRE DE TRAITEMENT DU CANCER

6.3.3 SENSIBILISATION DES PATIENTS AU TRAITEMENT DU CANCER

6.4 DÉFIS

6.4.1 RÈGLEMENTS ET NORMES STRICTES POUR L'APPROBATION ET LA COMMERCIALISATION DES PRODUITS DE RADIOTHÉRAPIE

6.4.2 RISQUE D'EXPOSITION AUX RAYONNEMENTS

7 MARCHÉ EUROPÉEN DE LA RADIOTHÉRAPIE, PAR PRODUITS ET SERVICES

7.1 APERÇU

7.2 SERVICES

7.3 PRODUIT

7.4 LOGICIEL

8 MARCHÉ EUROPÉEN DE LA RADIOTHÉRAPIE, PAR TYPE

8.1 APERÇU

8.2 RADIOTHÉRAPIE EXTERNE

8.3 RADIOTHÉRAPIE INTERNE

8.4 RADIOTHÉRAPIE SYSTÉMIQUE/ RADIOPHARMACEUTIQUES

8,5 AUTRES

9 MARCHÉ EUROPÉEN DE LA RADIOTHÉRAPIE, PAR APPLICATION

9.1 APERÇU

9.2 CANCER DU SEIN

9.3 CANCER DU POUMON

9.4 CANCER DE LA PROSTATE

9.5 CANCER COLORECTAL

9.6 LYMPHOME

9.7 CANCER DU FOIE

9.8 CANCER DE LA THYROÏDE

9.9 CANCER DU CERVEAU

9.1 CANCER DU COL DE L'UTÉRUS

9.11 CANCER DE LA COLONNE VERTÉBRALE

9.12 AUTRES

10 MARCHÉ EUROPÉEN DE LA RADIOTHÉRAPIE, PAR UTILISATEUR FINAL

10.1 APERÇU

10.2 HÔPITAUX

10.3 CENTRES DE RADIOTHÉRAPIE

10.4 CLINIQUES SPÉCIALISÉES

10,5 AUTRES

11 MARCHÉ EUROPÉEN DE LA RADIOTHÉRAPIE, PAR CANAL DE DISTRIBUTION

11.1 APERÇU

11.2 APPELS D'OFFRES DIRECTS

11.3 DISTRIBUTEURS TIERS

11.4 AUTRES

12 MARCHÉ EUROPÉEN DE LA RADIOTHÉRAPIE, PAR RÉGION

12.1 EUROPE

12.1.1 ALLEMAGNE

12.1.2 FRANCE

12.1.3 Royaume-Uni

12.1.4 ITALIE

12.1.5 ESPAGNE

12.1.6 RUSSIE

12.1.7 TURQUIE

12.1.8 BELGIQUE

12.1.9 PAYS-BAS

12.1.10 SUISSE

12.1.11 SUÈDE

12.1.12 RESTE DE L'EUROPE

13 MARCHÉ EUROPÉEN DE LA RADIOTHÉRAPIE : PAYSAGE DES ENTREPRISES

13.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

14 ANALYSE SWOT

15 MARCHÉ EUROPÉEN DE LA RADIOTHÉRAPIE, PROFIL DE L'ENTREPRISE

15.1 SIEMENS HEALTHCARE GMBH

15.1.1 INSTANTANÉ DE L'ENTREPRISE

15.1.2 ANALYSE DES REVENUS

15.1.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

15.1.4 PORTEFEUILLE DE PRODUITS

15.1.5 ÉVOLUTIONS RÉCENTES

15.2 HITACHI, LTD.

15.2.1 INSTANTANÉ DE L'ENTREPRISE

15.2.2 ANALYSE DES REVENUS

15.2.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

15.2.4 PORTEFEUILLE DE PRODUITS

15.2.5 ÉVOLUTIONS RÉCENTES

15.3 COMPAGNIE D'ÉLECTRICITÉ GÉNÉRALE

15.3.1 INSTANTANÉ DE L'ENTREPRISE

15.3.2 ANALYSE DES REVENUS

15.3.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

15.3.4 PORTEFEUILLE DE PRODUITS

15.3.5 ÉVOLUTIONS RÉCENTES

15.4 KONINKLIJKE PHILIPS NV

15.4.1 INSTANTANÉ DE L'ENTREPRISE

15.4.2 ANALYSE DES REVENUS

15.4.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

15.4.4 PORTEFEUILLE DE PRODUITS

15.4.5 ÉVOLUTIONS RÉCENTES

15,5 ELEKTA

15.5.1 INSTANTANÉ DE L'ENTREPRISE

15.5.2 ANALYSE DES REVENUS

15.5.3 ANALYSE DES ACTIONS DE L'ENTREPRISE

15.5.4 PORTEFEUILLE DE PRODUITS

15.5.5 ÉVOLUTIONS RÉCENTES

15.6 EXACTITUDE INCORPORÉE

15.6.1 INSTANTANÉ DE L'ENTREPRISE

15.6.2 ANALYSE DES REVENUS

15.6.3 PORTEFEUILLE DE PRODUITS

15.6.4 ÉVOLUTIONS RÉCENTES

15.7 BEBIG MEDICAL.

15.7.1 INSTANTANÉ DE L'ENTREPRISE

15.7.2 PORTEFEUILLE DE PRODUITS

15.7.3 ÉVOLUTIONS RÉCENTES

15.8 BRAINLAB

15.8.1 INSTANTANÉ DE L'ENTREPRISE

15.8.2 PORTEFEUILLE DE PRODUITS

15.8.3 ÉVOLUTIONS RÉCENTES

15.9 CANON MEDICAL SYSTEMS CORPORATION

15.9.1 INSTANTANÉ DE L'ENTREPRISE

15.9.2 ANALYSE DES REVENUS

15.9.3 PORTEFEUILLE DE PRODUITS

15.9.4 ÉVOLUTIONS RÉCENTES

15.1 ECKERT & ZIEGLER BEBIG

15.10.1 INSTANTANÉ DE L'ENTREPRISE

15.10.2 ANALYSE DES REVENUS

15.10.3 PORTEFEUILLE DE PRODUITS

15.10.4 ÉVOLUTIONS RÉCENTES

15.11 IBA WORLDWIDE

15.11.1 INSTANTANÉ DE L'ENTREPRISE

15.11.2 ANALYSE DES REVENUS

15.11.3 PORTEFEUILLE DE PRODUITS

15.11.4 ÉVOLUTIONS RÉCENTES

15.12 LINATECH INC

15.12.1 INSTANTANÉ DE L'ENTREPRISE

15.12.2 PORTEFEUILLE DE PRODUITS

15.12.3 ÉVOLUTION RÉCENTE

15.13 SYSTÈMES MÉDICAUX MEVION

15.13.1 INSTANTANÉ DE L'ENTREPRISE

15.13.2 PORTEFEUILLE DE PRODUITS

15.13.3 ÉVOLUTIONS RÉCENTES

15.14 NORDION (CANADA) INC. (UNE FILIALE DE SOTERA SANTÉ)

15.14.1 INSTANTANÉ DE L'ENTREPRISE

15.14.2 PORTEFEUILLE DE PRODUITS

15.14.3 ÉVOLUTIONS RÉCENTES

15h15 P-CURE

15.15.1 INSTANTANÉ DE L'ENTREPRISE

15.15.2 PORTEFEUILLE DE PRODUITS

15.15.3 ÉVOLUTION RÉCENTE

15.16 UNITED IMAGING HEALTHCARE CO., LTD

15.16.1 INSTANTANÉ DE L'ENTREPRISE

15.16.2 PORTEFEUILLE DE PRODUITS

15.16.3 ÉVOLUTION RÉCENTE

15.17 VIEWRAY SYSTEMS, INC.

15.17.1 INSTANTANÉ DE L'ENTREPRISE

15.17.2 PORTEFEUILLE DE PRODUITS

15.17.3 ÉVOLUTION RÉCENTE

15.18 ZEISS INTERNATIONAL

15.18.1 INSTANTANÉ DE L'ENTREPRISE

15.18.2 ANALYSE DES REVENUS

15.18.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ

15.18.4 PORTEFEUILLE DE PRODUITS

15.18.5 ÉVOLUTIONS RÉCENTES

16 QUESTIONNAIRE

17 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 MARCHÉ EUROPÉEN DE LA RADIOTHÉRAPIE : PRIX DE VENTE MOYEN DES ÉQUIPEMENTS, LOGICIELS ET SERVICES

TABLEAU 2 MARCHÉ EUROPÉEN DE LA RADIOTHÉRAPIE, PAR PRODUIT ET SERVICES, 2018-2032 (EN MILLIERS USD)

TABLEAU 3 SERVICES EUROPÉENS SUR LE MARCHÉ DE LA RADIOTHÉRAPIE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 4 PRODUITS EUROPEENS SUR LE MARCHÉ DE LA RADIOTHÉRAPIE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 5 PRODUITS SUR LE MARCHÉ EUROPÉEN DE LA RADIOTHÉRAPIE, PAR PRODUIT ET SERVICES, 2018-2032 (EN MILLIERS USD)

TABLEAU 6 MARCHÉ EUROPÉEN DE LA RADIOTHÉRAPIE EXTERNE, PAR PRODUIT ET SERVICES, 2018-2032 (EN MILLIERS USD)

TABLEAU 7 MARCHÉ EUROPÉEN DE LA PROTONTHÉRAPIE EN RADIOTHÉRAPIE, PAR PRODUIT ET SERVICES, 2018-2032 (EN MILLIERS USD)

TABLEAU 8 MARCHÉ EUROPÉEN DE LA RADIOTHÉRAPIE INTERNE SUR LE MARCHÉ DE LA RADIOTHÉRAPIE, PAR PRODUIT ET SERVICES, 2018-2032 (EN MILLIERS USD)

TABLEAU 9 MARCHÉ EUROPÉEN DE LA RADIOTHÉRAPIE SYSTÉMIQUE/RADIOPHARMACEUTIQUES SUR LE MARCHÉ DE LA RADIOTHÉRAPIE, PAR PRODUIT ET SERVICES, 2018-2032 (EN MILLIERS USD)

TABLEAU 10 MARCHÉ EUROPÉEN DES LOGICIELS SUR LE MARCHÉ DE LA RADIOTHÉRAPIE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 11 MARCHÉ EUROPÉEN DES LOGICIELS SUR LE MARCHÉ DE LA RADIOTHÉRAPIE, PAR PRODUIT ET SERVICES, 2018-2032 (EN MILLIERS USD)

TABLEAU 12 MARCHÉ EUROPÉEN DE LA RADIOTHÉRAPIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 13 MARCHÉ EUROPÉEN DE LA RADIOTHÉRAPIE EXTERNE SUR LE MARCHÉ DE LA RADIOTHÉRAPIE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 14 MARCHÉ EUROPÉEN DE LA RADIOTHÉRAPIE EXTERNE SUR LE MARCHÉ DE LA RADIOTHÉRAPIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 15 MARCHÉ EUROPÉEN DE LA RADIOTHÉRAPIE INTERNE SUR LE MARCHÉ DE LA RADIOTHÉRAPIE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 16 MARCHÉ EUROPÉEN DE LA RADIOTHÉRAPIE INTERNE SUR LE MARCHÉ DE LA RADIOTHÉRAPIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 17 MARCHÉ EUROPÉEN DE LA RADIOTHÉRAPIE SYSTÉMIQUE/ DES PRODUITS RADIOPHARMACEUTIQUES SUR LE MARCHÉ DE LA RADIOTHÉRAPIE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 18 AUTRES MARCHÉS DE LA RADIOTHÉRAPIE EN EUROPE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 19 MARCHÉ EUROPÉEN DE LA RADIOTHÉRAPIE, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 20 MARCHÉ EUROPÉEN DU CANCER DU SEIN EN RADIOTHÉRAPIE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 21 MARCHÉ EUROPÉEN DU CANCER DU POUMON EN RADIOTHÉRAPIE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 22 MARCHÉ EUROPÉEN DU CANCER DE LA PROSTATE EN RADIOTHÉRAPIE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 23 MARCHÉ EUROPÉEN DU CANCER COLORECTAL EN RADIOTHÉRAPIE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 24 MARCHÉ EUROPÉEN DU LYMPHOME EN RADIOTHÉRAPIE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 25 CANCER DU FOIE SUR LE MARCHÉ EUROPÉEN DE LA RADIOTHÉRAPIE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 26 MARCHÉ EUROPÉEN DU CANCER DE LA THYROÏDE EN RADIOTHÉRAPIE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 27 MARCHÉ EUROPÉEN DU CANCER DU CERVEAU EN RADIOTHÉRAPIE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 28 MARCHÉ EUROPÉEN DU CANCER DU COL DE L'UTÉRUS EN RADIOTHÉRAPIE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 29 MARCHÉ EUROPÉEN DU CANCER DE LA COLONNE VERTÉBRALE SUR LE MARCHÉ DE LA RADIOTHÉRAPIE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 30 AUTRES MARCHÉS DE LA RADIOTHÉRAPIE EN EUROPE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 31 MARCHÉ EUROPÉEN DE LA RADIOTHÉRAPIE, PAR UTILISATEUR FINAL, 2018-2032 (EN MILLIERS USD)

TABLEAU 32 HÔPITAUX EUROPÉENS SUR LE MARCHÉ DE LA RADIOTHÉRAPIE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 33 CENTRES DE RADIOTHÉRAPIE SUR LE MARCHÉ EUROPÉEN DE LA RADIOTHÉRAPIE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 34 CLINIQUES SPÉCIALISÉES EN EUROPE SUR LE MARCHÉ DE LA RADIOTHÉRAPIE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 35 AUTRES MARCHÉS DE LA RADIOTHÉRAPIE EN EUROPE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 36 MARCHÉ EUROPÉEN DE LA RADIOTHÉRAPIE, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 37 APPELS D'OFFRES DIRECTS EN EUROPE SUR LE MARCHÉ DE LA RADIOTHÉRAPIE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 38 DISTRIBUTEURS TIERS EUROPÉENS SUR LE MARCHÉ DE LA RADIOTHÉRAPIE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 39 AUTRES MARCHÉS DE LA RADIOTHÉRAPIE EN EUROPE, PAR RÉGION, 2018-2032 (EN MILLIERS USD)

TABLEAU 40 MARCHÉ EUROPÉEN DE LA RADIOTHÉRAPIE, PAR PAYS, 2018-2032 (MILLIERS USD)

TABLEAU 41 MARCHÉ EUROPÉEN DE LA RADIOTHÉRAPIE, PAR PRODUIT ET SERVICES, 2018-2032 (EN MILLIERS USD)

TABLEAU 42 PRODUITS SUR LE MARCHÉ EUROPÉEN DE LA RADIOTHÉRAPIE, PAR PRODUIT ET SERVICES, 2018-2032 (EN MILLIERS USD)

TABLEAU 43 MARCHÉ EUROPÉEN DE LA RADIOTHÉRAPIE EXTERNE, PAR PRODUIT ET SERVICES, 2018-2032 (EN MILLIERS USD)

TABLEAU 44 MARCHÉ EUROPÉEN DE LA PROTONTHÉRAPIE EN RADIOTHÉRAPIE, PAR PRODUIT ET SERVICES, 2018-2032 (EN MILLIERS USD)

TABLEAU 45 MARCHÉ EUROPÉEN DE LA RADIOTHÉRAPIE INTERNE, PAR PRODUIT ET SERVICES, 2018-2032 (EN MILLIERS USD)

TABLEAU 46 MARCHÉ EUROPÉEN DE LA RADIOTHÉRAPIE SYSTÉMIQUE/RADIOPHARMACEUTIQUES SUR LE MARCHÉ DE LA RADIOTHÉRAPIE, PAR PRODUIT ET SERVICES, 2018-2032 (EN MILLIERS USD)

TABLEAU 47 MARCHÉ EUROPÉEN DES LOGICIELS DE RADIOTHÉRAPIE, PAR PRODUIT ET SERVICES, 2018-2032 (EN MILLIERS USD)

TABLEAU 48 MARCHÉ EUROPÉEN DE LA RADIOTHÉRAPIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 49 MARCHÉ EUROPÉEN DE LA RADIOTHÉRAPIE EXTERNE SUR LE MARCHÉ DE LA RADIOTHÉRAPIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 50 MARCHÉ EUROPÉEN DE LA RADIOTHÉRAPIE INTERNE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 51 MARCHÉ EUROPÉEN DE LA RADIOTHÉRAPIE, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 52 MARCHÉ EUROPÉEN DE LA RADIOTHÉRAPIE, PAR UTILISATEUR FINAL, 2018-2032 (EN MILLIERS USD)

TABLEAU 53 MARCHÉ EUROPÉEN DE LA RADIOTHÉRAPIE, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 54 MARCHÉ DE LA RADIOTHÉRAPIE EN ALLEMAGNE, PAR PRODUIT ET SERVICES, 2018-2032 (EN MILLIERS USD)

TABLEAU 55 PRODUITS ALLEMANDS SUR LE MARCHÉ DE LA RADIOTHÉRAPIE, PAR PRODUIT ET SERVICES, 2018-2032 (EN MILLIERS USD)

TABLEAU 56 ALLEMAGNE RADIOTHÉRAPIE EXTERNE SUR LE MARCHÉ DE LA RADIOTHÉRAPIE, PAR PRODUIT ET SERVICES, 2018-2032 (EN MILLIERS USD)

TABLEAU 57 MARCHÉ ALLEMAND DE LA PROTONTHÉRAPIE EN RADIOTHÉRAPIE, PAR PRODUIT ET SERVICES, 2018-2032 (EN MILLIERS USD)

TABLEAU 58 ALLEMAGNE RADIOTHÉRAPIE INTERNE SUR LE MARCHÉ DE LA RADIOTHÉRAPIE, PAR PRODUIT ET SERVICES, 2018-2032 (MILLIERS USD)

TABLEAU 59 ALLEMAGNE RADIOTHÉRAPIE SYSTÉMIQUE/RADIOPHARMACEUTIQUES SUR LE MARCHÉ DE LA RADIOTHÉRAPIE, PAR PRODUIT ET SERVICES, 2018-2032 (EN MILLIERS USD)

TABLEAU 60 LOGICIELS ALLEMANDS SUR LE MARCHÉ DE LA RADIOTHÉRAPIE, PAR PRODUIT ET SERVICES, 2018-2032 (EN MILLIERS USD)

TABLEAU 61 MARCHÉ DE LA RADIOTHÉRAPIE EN ALLEMAGNE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 62 MARCHÉ DE LA RADIOTHÉRAPIE EXTERNE EN ALLEMAGNE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 63 MARCHÉ DE LA RADIOTHÉRAPIE INTERNE EN ALLEMAGNE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 64 MARCHÉ DE LA RADIOTHÉRAPIE EN ALLEMAGNE, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 65 MARCHÉ DE LA RADIOTHÉRAPIE EN ALLEMAGNE, PAR UTILISATEUR FINAL, 2018-2032 (EN MILLIERS USD)

TABLEAU 66 MARCHÉ DE LA RADIOTHÉRAPIE EN ALLEMAGNE, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 67 MARCHÉ FRANÇAIS DE LA RADIOTHÉRAPIE, PAR PRODUIT ET SERVICES, 2018-2032 (EN MILLIERS USD)

TABLEAU 68 PRODUITS FRANÇAIS SUR LE MARCHÉ DE LA RADIOTHÉRAPIE, PAR PRODUIT ET SERVICES, 2018-2032 (EN MILLIERS USD)

TABLEAU 69 MARCHÉ DE LA RADIOTHÉRAPIE EXTERNE EN FRANCE, PAR PRODUIT ET SERVICES, 2018-2032 (EN MILLIERS USD)

TABLEAU 70 MARCHÉ FRANÇAIS DE LA PROTONTHÉRAPIE EN RADIOTHÉRAPIE, PAR PRODUIT ET SERVICES, 2018-2032 (EN MILLIERS USD)

TABLEAU 71 MARCHÉ DE LA RADIOTHÉRAPIE INTERNE EN FRANCE, PAR PRODUIT ET SERVICES, 2018-2032 (EN MILLIERS USD)

TABLEAU 72 FRANCE RADIOTHÉRAPIE SYSTÉMIQUE/RADIOPHARMACEUTIQUES SUR LE MARCHÉ DE LA RADIOTHÉRAPIE, PAR PRODUIT ET SERVICES, 2018-2032 (EN MILLIERS USD)

TABLEAU 73 MARCHÉ FRANÇAIS DES LOGICIELS SUR LE MARCHÉ DE LA RADIOTHÉRAPIE, PAR PRODUIT ET SERVICES, 2018-2032 (EN MILLIERS USD)

TABLEAU 74 MARCHÉ FRANÇAIS DE LA RADIOTHÉRAPIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 75 MARCHÉ FRANÇAIS DE LA RADIOTHÉRAPIE EXTERNE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 76 MARCHÉ DE LA RADIOTHÉRAPIE INTERNE EN FRANCE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 77 MARCHÉ FRANÇAIS DE LA RADIOTHÉRAPIE, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 78 MARCHÉ FRANÇAIS DE LA RADIOTHÉRAPIE, PAR UTILISATEUR FINAL, 2018-2032 (EN MILLIERS USD)

TABLEAU 79 MARCHÉ FRANÇAIS DE LA RADIOTHÉRAPIE, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 80 MARCHÉ DE LA RADIOTHÉRAPIE AU ROYAUME-UNI, PAR PRODUIT ET SERVICES, 2018-2032 (EN MILLIERS USD)

TABLEAU 81 PRODUITS ET SERVICES DU MARCHÉ DE LA RADIOTHÉRAPIE AU ROYAUME-UNI, 2018-2032 (EN MILLIERS USD)

TABLEAU 82 RADIOTHÉRAPIE EXTERNE SUR LE MARCHÉ DE LA RADIOTHÉRAPIE AU ROYAUME-UNI, PAR PRODUIT ET SERVICES, 2018-2032 (EN MILLIERS USD)

TABLEAU 83 MARCHÉ DE LA PROTONTHÉRAPIE SUR LE MARCHÉ DE LA RADIOTHÉRAPIE AU ROYAUME-UNI, PAR PRODUIT ET SERVICES, 2018-2032 (EN MILLIERS USD)

TABLEAU 84 MARCHÉ DE LA RADIOTHÉRAPIE INTERNE AU ROYAUME-UNI, PAR PRODUIT ET SERVICES, 2018-2032 (EN MILLIERS USD)

TABLEAU 85 RADIOTHÉRAPIE SYSTÉMIQUE/RADIOPHARMACEUTIQUES SUR LE MARCHÉ DE LA RADIOTHÉRAPIE AU ROYAUME-UNI, PAR PRODUIT ET SERVICES, 2018-2032 (EN MILLIERS USD)

TABLEAU 86 LOGICIELS SUR LE MARCHÉ DE LA RADIOTHÉRAPIE AU ROYAUME-UNI, PAR PRODUIT ET SERVICES, 2018-2032 (EN MILLIERS USD)

TABLEAU 87 MARCHÉ DE LA RADIOTHÉRAPIE AU ROYAUME-UNI, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 88 MARCHÉ DE LA RADIOTHÉRAPIE EXTERNE AU ROYAUME-UNI, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 89 MARCHÉ DE LA RADIOTHÉRAPIE INTERNE AU ROYAUME-UNI, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 90 MARCHÉ DE LA RADIOTHÉRAPIE AU ROYAUME-UNI, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 91 MARCHÉ DE LA RADIOTHÉRAPIE AU ROYAUME-UNI, PAR UTILISATEUR FINAL, 2018-2032 (EN MILLIERS USD)

TABLEAU 92 MARCHÉ DE LA RADIOTHÉRAPIE AU ROYAUME-UNI, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 93 MARCHÉ ITALIEN DE LA RADIOTHÉRAPIE, PAR PRODUIT ET SERVICES, 2018-2032 (EN MILLIERS USD)

TABLEAU 94 PRODUITS ITALIENS SUR LE MARCHÉ DE LA RADIOTHÉRAPIE, PAR PRODUIT ET SERVICES, 2018-2032 (EN MILLIERS USD)

TABLEAU 95 ITALIE RADIOTHÉRAPIE EXTERNE SUR LE MARCHÉ DE LA RADIOTHÉRAPIE, PAR PRODUIT ET SERVICES, 2018-2032 (MILLIERS USD)

TABLEAU 96 MARCHÉ ITALIEN DE LA PROTONTHÉRAPIE EN RADIOTHÉRAPIE, PAR PRODUIT ET SERVICES, 2018-2032 (EN MILLIERS USD)

TABLEAU 97 ITALIE RADIOTHÉRAPIE INTERNE SUR LE MARCHÉ DE LA RADIOTHÉRAPIE, PAR PRODUIT ET SERVICES, 2018-2032 (MILLIERS USD)

TABLEAU 98 ITALIE RADIOTHÉRAPIE SYSTÉMIQUE/RADIOPHARMACEUTIQUES SUR LE MARCHÉ DE LA RADIOTHÉRAPIE, PAR PRODUIT ET SERVICES, 2018-2032 (EN MILLIERS USD)

TABLEAU 99 LOGICIELS ITALIENS SUR LE MARCHÉ DE LA RADIOTHÉRAPIE, PAR PRODUIT ET SERVICES, 2018-2032 (EN MILLIERS USD)

TABLEAU 100 MARCHÉ ITALIEN DE LA RADIOTHÉRAPIE, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 101 MARCHÉ DE LA RADIOTHÉRAPIE EXTERNE EN ITALIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 102 MARCHÉ DE LA RADIOTHÉRAPIE INTERNE EN ITALIE, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 103 MARCHÉ DE LA RADIOTHÉRAPIE EN ITALIE, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 104 MARCHÉ ITALIEN DE LA RADIOTHÉRAPIE, PAR UTILISATEUR FINAL, 2018-2032 (MILLIERS USD)

TABLEAU 105 MARCHÉ ITALIEN DE LA RADIOTHÉRAPIE, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS USD)

TABLEAU 106 MARCHÉ ESPAGNOL DE LA RADIOTHÉRAPIE, PAR PRODUIT ET SERVICES, 2018-2032 (EN MILLIERS USD)

TABLEAU 107 PRODUITS ESPAGNOLS SUR LE MARCHÉ DE LA RADIOTHÉRAPIE, PAR PRODUIT ET SERVICES, 2018-2032 (EN MILLIERS USD)

TABLEAU 108 ESPAGNE RADIOTHÉRAPIE EXTERNE SUR LE MARCHÉ DE LA RADIOTHÉRAPIE, PAR PRODUIT ET SERVICES, 2018-2032 (MILLIERS USD)

TABLEAU 109 MARCHÉ ESPAGNOL DE LA PROTONTHÉRAPIE SUR LE MARCHÉ DE LA RADIOTHÉRAPIE, PAR PRODUIT ET SERVICES, 2018-2032 (EN MILLIERS USD)

TABLEAU 110 ESPAGNE RADIOTHÉRAPIE INTERNE SUR LE MARCHÉ DE LA RADIOTHÉRAPIE, PAR PRODUIT ET SERVICES, 2018-2032 (MILLIERS USD)

TABLEAU 111 ESPAGNE RADIOTHÉRAPIE SYSTÉMIQUE/RADIOPHARMACEUTIQUES SUR LE MARCHÉ DE LA RADIOTHÉRAPIE, PAR PRODUIT ET SERVICES, 2018-2032 (MILLIERS USD)

TABLEAU 112 LOGICIELS ESPAGNOLS SUR LE MARCHÉ DE LA RADIOTHÉRAPIE, PAR PRODUIT ET SERVICES, 2018-2032 (EN MILLIERS USD)

TABLEAU 113 MARCHÉ ESPAGNOL DE LA RADIOTHÉRAPIE, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 114 MARCHÉ DE LA RADIOTHÉRAPIE EXTERNE EN ESPAGNE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 115 MARCHÉ DE LA RADIOTHÉRAPIE INTERNE EN ESPAGNE, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 116 MARCHÉ ESPAGNOL DE LA RADIOTHÉRAPIE, PAR APPLICATION, 2018-2032 (MILLIERS USD)

TABLEAU 117 MARCHÉ ESPAGNOL DE LA RADIOTHÉRAPIE, PAR UTILISATEUR FINAL, 2018-2032 (MILLIERS USD)

TABLEAU 118 MARCHÉ ESPAGNOL DE LA RADIOTHÉRAPIE, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS USD)

TABLEAU 119 MARCHÉ RUSSE DE LA RADIOTHÉRAPIE, PAR PRODUIT ET SERVICES, 2018-2032 (EN MILLIERS USD)

TABLEAU 120 PRODUITS RUSSES SUR LE MARCHÉ DE LA RADIOTHÉRAPIE, PAR PRODUIT ET SERVICES, 2018-2032 (EN MILLIERS USD)

TABLEAU 121 RUSSIE RADIOTHÉRAPIE EXTERNE SUR LE MARCHÉ DE LA RADIOTHÉRAPIE, PAR PRODUIT ET SERVICES, 2018-2032 (EN MILLIERS USD)

TABLEAU 122 MARCHÉ RUSSE DE LA PROTONTHÉRAPIE EN RADIOTHÉRAPIE, PAR PRODUIT ET SERVICES, 2018-2032 (EN MILLIERS USD)

TABLEAU 123 MARCHÉ DE LA RADIOTHÉRAPIE INTERNE EN RUSSIE, PAR PRODUIT ET SERVICES, 2018-2032 (MILLIERS USD)

TABLEAU 124 RADIOTHÉRAPIE SYSTÉMIQUE/RADIOPHARMACEUTIQUES SUR LE MARCHÉ DE LA RADIOTHÉRAPIE EN RUSSIE, PAR PRODUIT ET SERVICES, 2018-2032 (EN MILLIERS USD)

TABLEAU 125 LOGICIELS RUSSES SUR LE MARCHÉ DE LA RADIOTHÉRAPIE, PAR PRODUIT ET SERVICES, 2018-2032 (EN MILLIERS USD)

TABLEAU 126 MARCHÉ RUSSE DE LA RADIOTHÉRAPIE, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 127 MARCHÉ DE LA RADIOTHÉRAPIE EXTERNE EN RUSSIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 128 MARCHÉ DE LA RADIOTHÉRAPIE INTERNE EN RUSSIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 129 MARCHÉ RUSSE DE LA RADIOTHÉRAPIE, PAR APPLICATION, 2018-2032 (MILLIERS USD)

TABLEAU 130 MARCHÉ RUSSE DE LA RADIOTHÉRAPIE, PAR UTILISATEUR FINAL, 2018-2032 (MILLIERS USD)

TABLEAU 131 MARCHÉ RUSSE DE LA RADIOTHÉRAPIE, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS USD)

TABLEAU 132 MARCHÉ DE LA RADIOTHÉRAPIE EN TURQUIE, PAR PRODUIT ET SERVICES, 2018-2032 (EN MILLIERS USD)

TABLEAU 133 PRODUITS DE TURQUIE SUR LE MARCHÉ DE LA RADIOTHÉRAPIE, PAR PRODUIT ET SERVICES, 2018-2032 (EN MILLIERS USD)

TABLEAU 134 TURQUIE RADIOTHÉRAPIE EXTERNE SUR LE MARCHÉ DE LA RADIOTHÉRAPIE, PAR PRODUIT ET SERVICES, 2018-2032 (MILLIERS USD)

TABLEAU 135 MARCHÉ DE LA PROTONTHÉRAPIE EN TURQUIE, PAR PRODUIT ET SERVICES, 2018-2032 (EN MILLIERS USD)

TABLEAU 136 TURQUIE RADIOTHÉRAPIE INTERNE SUR LE MARCHÉ DE LA RADIOTHÉRAPIE, PAR PRODUIT ET SERVICES, 2018-2032 (MILLIERS USD)

TABLEAU 137 TURQUIE RADIOTHÉRAPIE SYSTÉMIQUE/RADIOPHARMACEUTIQUES SUR LE MARCHÉ DE LA RADIOTHÉRAPIE, PAR PRODUIT ET SERVICES, 2018-2032 (MILLIERS USD)

TABLEAU 138 LOGICIELS SUR LE MARCHÉ DE LA RADIOTHÉRAPIE EN TURQUIE, PAR PRODUIT ET SERVICES, 2018-2032 (EN MILLIERS USD)

TABLEAU 139 MARCHÉ DE LA RADIOTHÉRAPIE EN TURQUIE, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 140 TURQUIE RADIOTHÉRAPIE EXTERNE SUR LE MARCHÉ DE LA RADIOTHÉRAPIE, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 141 TURQUIE RADIOTHÉRAPIE INTERNE SUR LE MARCHÉ DE LA RADIOTHÉRAPIE, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 142 MARCHÉ DE LA RADIOTHÉRAPIE EN TURQUIE, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 143 MARCHÉ DE LA RADIOTHÉRAPIE EN TURQUIE, PAR UTILISATEUR FINAL, 2018-2032 (MILLIERS USD)

TABLEAU 144 MARCHÉ DE LA RADIOTHÉRAPIE EN TURQUIE, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS USD)

TABLEAU 145 MARCHÉ BELGE DE LA RADIOTHÉRAPIE, PAR PRODUIT ET SERVICES, 2018-2032 (EN MILLIERS USD)

TABLEAU 146 PRODUITS BELGES SUR LE MARCHÉ DE LA RADIOTHÉRAPIE, PAR PRODUIT ET SERVICES, 2018-2032 (EN MILLIERS USD)

TABLEAU 147 MARCHÉ DE LA RADIOTHÉRAPIE EXTERNE EN BELGIQUE, PAR PRODUIT ET SERVICES, 2018-2032 (EN MILLIERS USD)

TABLEAU 148 MARCHÉ BELGIQUE DE LA PROTONTHÉRAPIE EN RADIOTHÉRAPIE, PAR PRODUIT ET SERVICES, 2018-2032 (EN MILLIERS USD)

TABLEAU 149 MARCHÉ DE LA RADIOTHÉRAPIE INTERNE EN BELGIQUE, PAR PRODUIT ET SERVICES, 2018-2032 (EN MILLIERS USD)

TABLEAU 150 MARCHÉ BELGIQUE DE LA RADIOTHÉRAPIE SYSTÉMIQUE/RADIOPHARMACEUTIQUES SUR LE MARCHÉ DE LA RADIOTHÉRAPIE, PAR PRODUIT ET SERVICES, 2018-2032 (EN MILLIERS USD)

TABLEAU 151 LOGICIELS BELGES SUR LE MARCHÉ DE LA RADIOTHÉRAPIE, PAR PRODUIT ET SERVICES, 2018-2032 (EN MILLIERS USD)

TABLEAU 152 MARCHÉ DE LA RADIOTHÉRAPIE EN BELGE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 153 MARCHÉ DE LA RADIOTHÉRAPIE EXTERNE EN BELGIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 154 MARCHÉ DE LA RADIOTHÉRAPIE INTERNE EN BELGIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 155 MARCHÉ DE LA RADIOTHÉRAPIE EN BELGIQUE, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 156 MARCHÉ DE LA RADIOTHÉRAPIE EN BELGIQUE, PAR UTILISATEUR FINAL, 2018-2032 (EN MILLIERS USD)

TABLEAU 157 MARCHÉ DE LA RADIOTHÉRAPIE EN BELGIQUE, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 158 MARCHÉ DE LA RADIOTHÉRAPIE AUX PAYS-BAS, PAR PRODUIT ET SERVICES, 2018-2032 (EN MILLIERS USD)

TABLEAU 159 PRODUITS ET SERVICES SUR LE MARCHÉ DE LA RADIOTHÉRAPIE AUX PAYS-BAS, 2018-2032 (EN MILLIERS USD)

TABLEAU 160 MARCHÉ DE LA RADIOTHÉRAPIE EXTERNE AUX PAYS-BAS, PAR PRODUIT ET SERVICES, 2018-2032 (EN MILLIERS USD)

TABLEAU 161 MARCHÉ DE LA PROTONTHÉRAPIE ET DE LA RADIOTHÉRAPIE AUX PAYS-BAS, PAR PRODUIT ET SERVICES, 2018-2032 (EN MILLIERS USD)

TABLEAU 162 MARCHÉ DE LA RADIOTHÉRAPIE INTERNE AUX PAYS-BAS, PAR PRODUIT ET SERVICES, 2018-2032 (EN MILLIERS USD)

TABLEAU 163 PAYS-BAS RADIOTHÉRAPIE SYSTÉMIQUE/RADIOPHARMACEUTIQUES SUR LE MARCHÉ DE LA RADIOTHÉRAPIE, PAR PRODUIT ET SERVICES, 2018-2032 (EN MILLIERS USD)

TABLEAU 164 LOGICIELS SUR LE MARCHÉ DE LA RADIOTHÉRAPIE AUX PAYS-BAS, PAR PRODUIT ET SERVICES, 2018-2032 (EN MILLIERS USD)

TABLEAU 165 MARCHÉ DE LA RADIOTHÉRAPIE AUX PAYS-BAS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 166 MARCHÉ DE LA RADIOTHÉRAPIE EXTERNE AUX PAYS-BAS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 167 MARCHÉ DE LA RADIOTHÉRAPIE INTERNE AUX PAYS-BAS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 168 MARCHÉ DE LA RADIOTHÉRAPIE AUX PAYS-BAS, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 169 MARCHÉ DE LA RADIOTHÉRAPIE AUX PAYS-BAS, PAR UTILISATEUR FINAL, 2018-2032 (EN MILLIERS USD)

TABLEAU 170 MARCHÉ DE LA RADIOTHÉRAPIE AUX PAYS-BAS, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 171 MARCHÉ SUISSE DE LA RADIOTHÉRAPIE, PAR PRODUIT ET SERVICES, 2018-2032 (MILLIERS USD)

TABLEAU 172 PRODUITS SUISSES SUR LE MARCHÉ DE LA RADIOTHÉRAPIE, PAR PRODUIT ET SERVICES, 2018-2032 (EN MILLIERS USD)

TABLEAU 173 SUISSE RADIOTHÉRAPIE EXTERNE SUR LE MARCHÉ DE LA RADIOTHÉRAPIE, PAR PRODUIT ET SERVICES, 2018-2032 (MILLIERS USD)

TABLEAU 174 MARCHÉ SUISSE DE LA PROTONTHÉRAPIE SUR LE MARCHÉ DE LA RADIOTHÉRAPIE, PAR PRODUIT ET SERVICES, 2018-2032 (EN MILLIERS USD)

TABLEAU 175 SUISSE RADIOTHÉRAPIE INTERNE SUR LE MARCHÉ DE LA RADIOTHÉRAPIE, PAR PRODUIT ET SERVICES, 2018-2032 (MILLIERS USD)

TABLEAU 176 SUISSE RADIOTHÉRAPIE SYSTÉMIQUE/RADIOPHARMACEUTIQUES SUR LE MARCHÉ DE LA RADIOTHÉRAPIE, PAR PRODUIT ET SERVICES, 2018-2032 (EN MILLIERS USD)

TABLEAU 177 SUISSE LOGICIELS SUR LE MARCHÉ DE LA RADIOTHÉRAPIE, PAR PRODUIT ET SERVICES, 2018-2032 (EN MILLIERS USD)

TABLEAU 178 MARCHÉ SUISSE DE LA RADIOTHÉRAPIE, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 179 SUISSE : MARCHÉ DE LA RADIOTHÉRAPIE EXTERNE, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 180 SUISSE RADIOTHÉRAPIE INTERNE SUR LE MARCHÉ DE LA RADIOTHÉRAPIE, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 181 MARCHÉ SUISSE DE LA RADIOTHÉRAPIE, PAR APPLICATION, 2018-2032 (MILLIERS USD)

TABLEAU 182 MARCHÉ SUISSE DE LA RADIOTHÉRAPIE, PAR UTILISATEUR FINAL, 2018-2032 (MILLIERS USD)

TABLEAU 183 MARCHÉ SUISSE DE LA RADIOTHÉRAPIE, PAR CANAL DE DISTRIBUTION, 2018-2032 (MILLIERS USD)

TABLEAU 184 MARCHÉ SUÉDOIS DE LA RADIOTHÉRAPIE, PAR PRODUIT ET SERVICES, 2018-2032 (EN MILLIERS USD)

TABLEAU 185 SUÈDE PRODUITS SUR LE MARCHÉ DE LA RADIOTHÉRAPIE, PAR PRODUIT ET SERVICES, 2018-2032 (EN MILLIERS USD)

TABLEAU 186 SUÈDE RADIOTHÉRAPIE EXTERNE SUR LE MARCHÉ DE LA RADIOTHÉRAPIE, PAR PRODUIT ET SERVICES, 2018-2032 (EN MILLIERS USD)

TABLEAU 187 SUÈDE PROTONTHÉRAPIE SUR LE MARCHÉ DE LA RADIOTHÉRAPIE, PAR PRODUIT ET SERVICES, 2018-2032 (MILLIERS USD)

TABLEAU 188 SUÈDE RADIOTHÉRAPIE INTERNE SUR LE MARCHÉ DE LA RADIOTHÉRAPIE, PAR PRODUIT ET SERVICES, 2018-2032 (MILLIERS USD)

TABLEAU 189 SUÈDE RADIOTHÉRAPIE SYSTÉMIQUE/RADIOPHARMACEUTIQUES SUR LE MARCHÉ DE LA RADIOTHÉRAPIE, PAR PRODUIT ET SERVICES, 2018-2032 (EN MILLIERS USD)

TABLEAU 190 SUÈDE LOGICIELS SUR LE MARCHÉ DE LA RADIOTHÉRAPIE, PAR PRODUIT ET SERVICES, 2018-2032 (EN MILLIERS USD)

TABLEAU 191 MARCHÉ SUÉDOIS DE LA RADIOTHÉRAPIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 192 SUÈDE : MARCHÉ DE LA RADIOTHÉRAPIE EXTERNE SUR LE MARCHÉ DE LA RADIOTHÉRAPIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 193 SUÈDE RADIOTHÉRAPIE INTERNE SUR LE MARCHÉ DE LA RADIOTHÉRAPIE, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 194 MARCHÉ SUÉDOIS DE LA RADIOTHÉRAPIE, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 195 MARCHÉ SUÉDOIS DE LA RADIOTHÉRAPIE, PAR UTILISATEUR FINAL, 2018-2032 (EN MILLIERS USD)

TABLEAU 196 MARCHÉ SUÉDOIS DE LA RADIOTHÉRAPIE, PAR CANAL DE DISTRIBUTION, 2018-2032 (EN MILLIERS USD)

TABLEAU 197 MARCHÉ DE LA RADIOTHÉRAPIE DANS LE RESTE DE L'EUROPE, PAR PRODUIT ET SERVICES, 2018-2032 (EN MILLIERS USD)

Liste des figures

FIGURE 1 MARCHÉ EUROPÉEN DE LA RADIOTHÉRAPIE : SEGMENTATION

FIGURE 2 MARCHÉ EUROPÉEN DE LA RADIOTHÉRAPIE : TRIANGULATION DES DONNÉES

FIGURE 3 MARCHÉ EUROPÉEN DE LA RADIOTHÉRAPIE : ANALYSE DROC

FIGURE 4 MARCHÉ EUROPÉEN DE LA RADIOTHÉRAPIE : ANALYSE DU MARCHÉ EUROPÉEN ET RÉGIONAL

FIGURE 5 MARCHÉ EUROPÉEN DE LA RADIOTHÉRAPIE : ANALYSE DE LA RECHERCHE DES ENTREPRISES

FIGURE 6 MARCHÉ EUROPÉEN DE LA RADIOTHÉRAPIE : DÉMOGRAPHIE DES ENTRETIENS

FIGURE 7 MARCHÉ EUROPÉEN DE LA RADIOTHÉRAPIE : MODÉLISATION MULTIVARIÉE

FIGURE 8 MARCHÉ EUROPÉEN DE LA RADIOTHÉRAPIE : COURBE DE VIE DES PRODUITS ET SERVICES

FIGURE 9 MARCHÉ EUROPÉEN DE LA RADIOTHÉRAPIE : GRILLE DE COUVERTURE DES UTILISATEURS FINAUX DU MARCHÉ

FIGURE 10 MARCHÉ EUROPÉEN DE LA RADIOTHÉRAPIE : GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

FIGURE 11 MARCHÉ EUROPÉEN DE LA RADIOTHÉRAPIE : ANALYSE DES PARTS DE FOURNISSEURS

FIGURE 12 MARCHÉ EUROPÉEN DE LA RADIOTHÉRAPIE : SEGMENTATION

FIGURE 13 MARCHÉ EUROPÉEN DE LA RADIOTHÉRAPIE : RÉSUMÉ

FIGURE 14 MARCHÉ EUROPÉEN DE LA RADIOTHÉRAPIE : DÉCISIONS STRATÉGIQUES

FIGURE 15 UNE NOUVELLE TECHNOLOGIE DE RADIOTHÉRAPIE POUR LE TRAITEMENT DU CANCER DEVRAIT STIMULER LA CROISSANCE DU MARCHÉ EUROPÉEN DE LA RADIOTHÉRAPIE DE 2025 À 2032

FIGURE 16 LE SEGMENT DES SERVICES DEVRAIT REPRÉSENTER LA PLUS GRANDE PART DU MARCHÉ EUROPÉEN DE LA RADIOTHÉRAPIE EN 2025 ET 2032

FIGURE 17 MOTEURS, CONTRAINTES, OPPORTUNITÉS ET DÉFIS DU MARCHÉ EUROPÉEN DE LA RADIOTHÉRAPIE

FIGURE 18 MARCHÉ EUROPÉEN DE LA RADIOTHÉRAPIE : PAR PRODUIT ET SERVICES, 2024

FIGURE 19 MARCHÉ EUROPÉEN DE LA RADIOTHÉRAPIE : PAR PRODUIT ET SERVICES, 2025-2032 (EN MILLIERS USD)

FIGURE 20 MARCHÉ EUROPÉEN DE LA RADIOTHÉRAPIE : PAR PRODUIT ET SERVICES, TCAC (2025-2032)

FIGURE 21 MARCHÉ EUROPÉEN DE LA RADIOTHÉRAPIE : PAR PRODUIT ET SERVICES, COURBE DE LIGNE DE VIE

FIGURE 22 MARCHÉ EUROPÉEN DE LA RADIOTHÉRAPIE : PAR TYPE, 2024

FIGURE 23 MARCHÉ EUROPÉEN DE LA RADIOTHÉRAPIE : PAR TYPE, 2025-2032 (EN MILLIERS USD)

FIGURE 24 MARCHÉ EUROPÉEN DE LA RADIOTHÉRAPIE : PAR TYPE, TCAC (2025-2032)

FIGURE 25 MARCHÉ EUROPÉEN DE LA RADIOTHÉRAPIE : PAR TYPE, COURBE DE LIGNE DE VIE

FIGURE 26 MARCHÉ EUROPÉEN DE LA RADIOTHÉRAPIE : PAR APPLICATION, 2024

FIGURE 27 MARCHÉ EUROPÉEN DE LA RADIOTHÉRAPIE : PAR APPLICATION, 2025-2032 (EN MILLIERS USD)

FIGURE 28 MARCHÉ EUROPÉEN DE LA RADIOTHÉRAPIE : PAR APPLICATION, TCAC (2025-2032)

FIGURE 29 MARCHÉ EUROPÉEN DE LA RADIOTHÉRAPIE : PAR APPLICATION, COURBE DE LIGNE DE VIE

FIGURE 30 MARCHÉ EUROPÉEN DE LA RADIOTHÉRAPIE : PAR UTILISATEUR FINAL, 2024

FIGURE 31 MARCHÉ EUROPÉEN DE LA RADIOTHÉRAPIE : PAR UTILISATEUR FINAL, 2025-2032 (EN MILLIERS USD)

FIGURE 32 MARCHÉ EUROPÉEN DE LA RADIOTHÉRAPIE : PAR UTILISATEUR FINAL, TCAC (2025-2032)

FIGURE 33 MARCHÉ EUROPÉEN DE LA RADIOTHÉRAPIE : PAR COURBE DE VIE DE L'UTILISATEUR FINAL

FIGURE 34 MARCHÉ EUROPÉEN DE LA RADIOTHÉRAPIE : PAR CANAL DE DISTRIBUTION, 2024

FIGURE 35 MARCHÉ EUROPÉEN DE LA RADIOTHÉRAPIE : PAR CANAL DE DISTRIBUTION, 2025-2032 (EN MILLIERS USD)

FIGURE 36 MARCHÉ EUROPÉEN DE LA RADIOTHÉRAPIE : PAR CANAL DE DISTRIBUTION, TCAC (2025-2032)

FIGURE 37 MARCHÉ EUROPÉEN DE LA RADIOTHÉRAPIE : PAR CANAL DE DISTRIBUTION, COURBE DE LIGNE DE VIE

FIGURE 38 MARCHÉ EUROPÉEN DE LA RADIOTHÉRAPIE : INSTANTANÉ (2024)

FIGURE 39 MARCHÉ EUROPÉEN DE LA RADIOTHÉRAPIE : PART DES ENTREPRISES 2024 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.