Europe Refrigerant Market

Taille du marché en milliards USD

TCAC :

%

USD

6.96 Billion

USD

10.12 Billion

2024

2032

USD

6.96 Billion

USD

10.12 Billion

2024

2032

| 2025 –2032 | |

| USD 6.96 Billion | |

| USD 10.12 Billion | |

| % | |

|

Segmentation du marché européen des fluides frigorigènes, par produit (fluides frigorigènes fluorocarbonés, fluides frigorigènes inorganiques et fluides frigorigènes hydrocarbonés), catégorie de PRG (fluides frigorigènes à PRG élevé et à faible PRG), application (climatisation, réfrigération, refroidisseurs, pompes à chaleur et autres), utilisation finale (réfrigération commerciale, réfrigération industrielle et réfrigération domestique) - Tendances et prévisions du secteur jusqu'en 2032

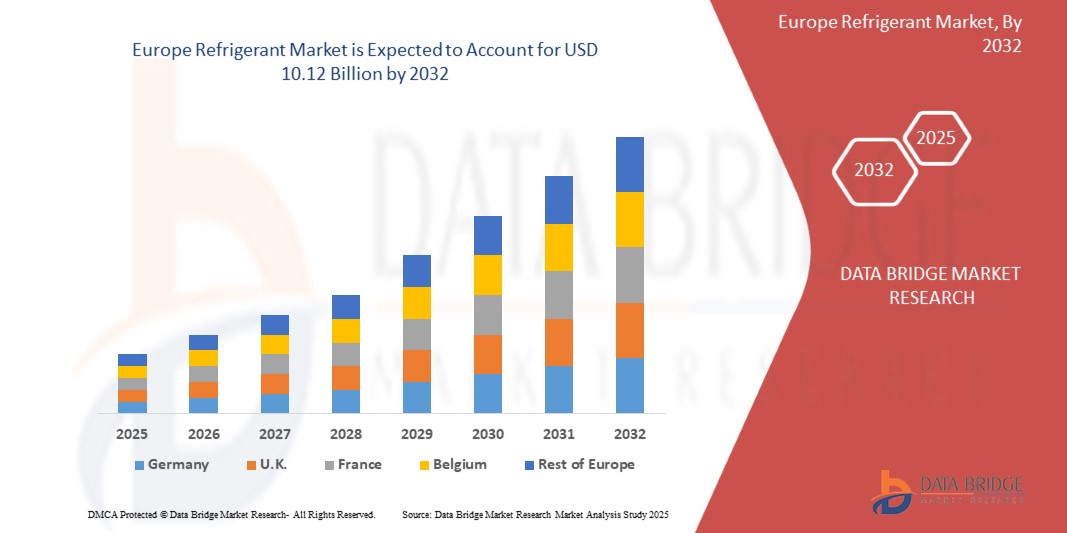

Taille du marché des réfrigérants

- Le marché européen des réfrigérants était évalué à 6,96 milliards USD en 2024 et devrait atteindre 10,12 milliards USD d'ici 2032.

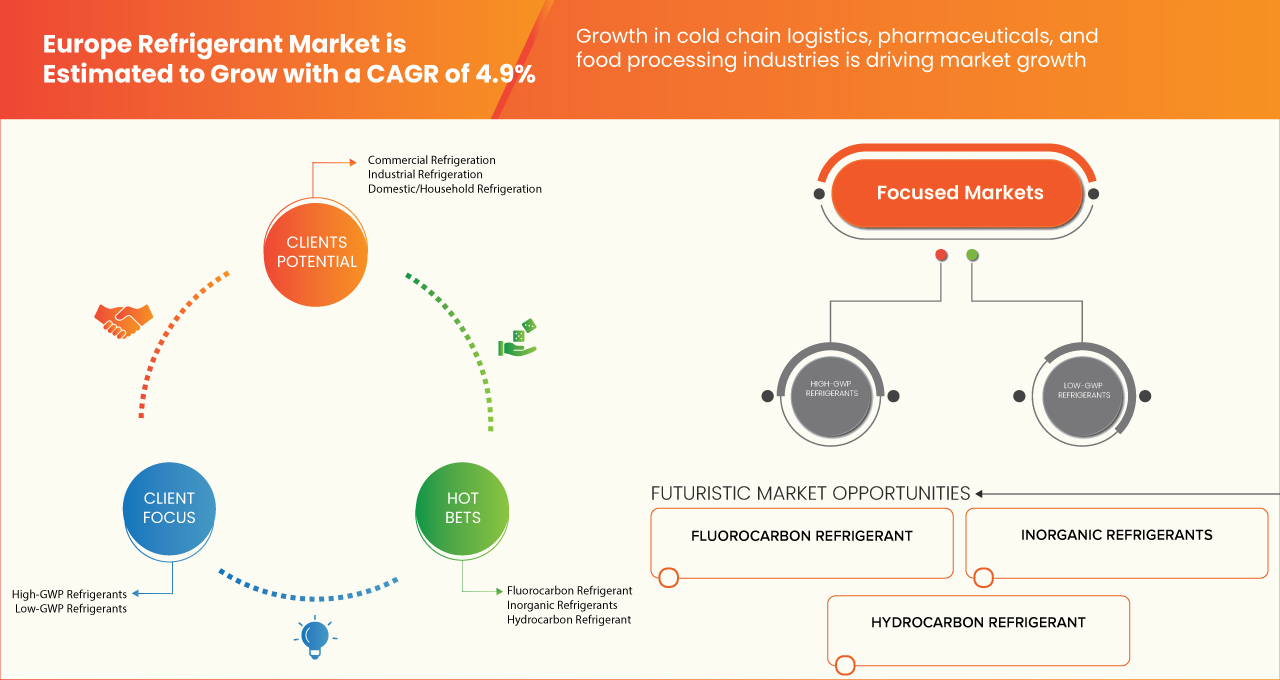

- Au cours de la période de prévision de 2025 à 2032, le marché devrait croître à un TCAC de 4,9 %, principalement en raison de la demande croissante de solutions de réfrigération économes en énergie et respectueuses de l'environnement.

Analyse du marché des réfrigérants

- La demande en systèmes de refroidissement augmente dans les secteurs résidentiel, commercial et industriel. Cette croissance est alimentée par l'urbanisation croissante, le changement climatique et le développement de la chaîne du froid.

- Les réglementations environnementales strictes sur les réfrigérants à fort PRG poussent le marché vers des alternatives écologiques comme les hydrofluorooléfines (HFO) et les réfrigérants naturels

- L'Allemagne domine le marché européen des réfrigérants en raison de sa base industrielle solide, de sa technologie CVC avancée, de ses réglementations environnementales strictes favorisant les réfrigérants à faible PRG et de sa forte demande de solutions de refroidissement écoénergétiques dans divers secteurs.

- Par exemple, selon un article publié par Life Science Networks, les produits pharmaceutiques thermosensibles, notamment les vaccins et les produits biologiques, nécessitent un contrôle strict de la température pour préserver leur efficacité. Des solutions d'emballage avancées, telles que les conteneurs isothermes et les matériaux à changement de phase, garantissent la stabilité pendant le transport, prévenant ainsi leur dégradation et garantissant la livraison en toute sécurité des médicaments essentiels.

Portée du rapport et segmentation du marché des réfrigérants

|

Attributs |

Informations clés sur le marché des réfrigérants |

|

Segments couverts |

|

|

Pays couverts |

Allemagne, Royaume-Uni, Russie, France, Italie, Espagne, Pays-Bas, Turquie, Belgique, Suisse, Danemark, Suède, Finlande, Portugal et reste de l'Europe |

|

Acteurs clés du marché |

Linde PLC (Irlande), Arkema (France), The Chemours Company (États-Unis), Honeywell International Inc. (États-Unis), AIR LIQUIDE (France), AGC Chemicals Europe, Ltd. (Royaume-Uni), A-Gas International Limited (Angleterre), DAIKIN INDUSTRIES, Ltd (Japon), DONGYUE GROUP (Chine), Entalpia Europe (Pologne), Gas Servei (Espagne), GTS SPA (Italie), National Refrigerants Ltd (Royaume-Uni), Rhodia Chemicals Ltd. UK. (Royaume-Uni), SOL Spa (Italie), Tazzetti SpA (Italie) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des réfrigérants

« L'Europe se tourne vers les réfrigérants à faible PRG, motivée par la réglementation et le développement durable »

- Le marché des réfrigérants est stimulé par la demande croissante de systèmes de refroidissement dans les secteurs résidentiel, commercial et industriel. Cette croissance est alimentée par l'urbanisation croissante, le changement climatique et l'expansion de la logistique de la chaîne du froid.

- Les réglementations environnementales strictes sur les réfrigérants à fort PRG poussent le marché vers des alternatives écologiques comme les hydrofluorooléfines (HFO) et les réfrigérants naturels. L'Asie-Pacifique domine grâce à une industrialisation rapide et à l'adoption croissante des systèmes CVC, tandis que l'Amérique du Nord et l'Europe se concentrent sur la conformité réglementaire.

Dynamique du marché des réfrigérants

Conducteur

Croissance des secteurs de la logistique de la chaîne du froid, des produits pharmaceutiques et de la transformation des aliments

La demande croissante en réfrigération est stimulée par le développement de la logistique de la chaîne du froid, des industries pharmaceutiques et agroalimentaires. Face à la demande croissante de produits frais et surgelés, un stockage et un transport efficaces sont devenus essentiels. Les supermarchés, les restaurants et les épiceries en ligne ont besoin de systèmes de réfrigération fiables pour conserver les aliments frais et salubres plus longtemps.

Dans l'industrie pharmaceutique, les médicaments, vaccins et produits biologiques thermosensibles nécessitent un refroidissement adéquat pour préserver leur efficacité. Face à l'augmentation des besoins en soins de santé, de plus en plus d'installations de stockage et de transport équipées de systèmes de réfrigération avancés sont développées pour garantir la livraison en toute sécurité de ces produits essentiels.

De même, l'industrie agroalimentaire dépend fortement de la réfrigération pour conserver les matières premières et les produits finis. La viande, les produits laitiers, les fruits de mer et autres denrées périssables nécessitent des températures contrôlées pour éviter leur détérioration et préserver leur qualité. La demande croissante d'aliments transformés et emballés s'accompagne d'un besoin croissant de solutions de refroidissement efficaces.

Globalement, l'expansion de ces industries stimule la demande de systèmes de réfrigération plus performants. Les entreprises investissent dans des technologies de refroidissement avancées pour répondre aux normes de sécurité et de qualité. Avec la croissance continue de ces secteurs, le besoin de systèmes de réfrigération efficaces et respectueux de l'environnement ne fera qu'augmenter dans les années à venir.

Par exemple,

- Selon un article publié par Life Science Networks, les produits pharmaceutiques thermosensibles, notamment les vaccins et les produits biologiques, nécessitent un contrôle strict de la température pour préserver leur efficacité. Des solutions d'emballage avancées, telles que les conteneurs isothermes et les matériaux à changement de phase, garantissent la stabilité pendant le transport, prévenant ainsi la dégradation et garantissant la livraison en toute sécurité des médicaments essentiels.

- Selon un article de blog publié par World BI Group, les produits pharmaceutiques thermosensibles, notamment les vaccins et les produits biologiques, nécessitent un contrôle précis de la température pour préserver leur efficacité. La chaîne du froid garantit un stockage et un transport sûrs, prévenant ainsi toute dégradation. Des systèmes de réfrigération et des solutions logistiques de pointe contribuent à préserver la stabilité et l'intégrité des produits.

- Une étude de Refcold a souligné que la réfrigération est essentielle dans l'industrie agroalimentaire pour la conservation des denrées périssables comme la viande, les produits laitiers et les fruits de mer. Elle prévient la détérioration, prolonge la durée de conservation et préserve la qualité, garantissant ainsi la sécurité alimentaire face à la demande croissante d'aliments transformés.

En résumé, la demande croissante en réfrigération est tirée par la logistique de la chaîne du froid, les industries pharmaceutiques et agroalimentaires. La demande croissante d'aliments frais, de médicaments thermosensibles et de produits transformés stimule les investissements dans des solutions de refroidissement avancées. Avec le développement de ces secteurs, des systèmes de réfrigération efficaces et respectueux de l'environnement deviennent essentiels pour garantir la sécurité, la qualité et la durabilité.

Opportunité

Adoption croissante des réfrigérants naturels

De plus en plus d'entreprises et d'industries adoptent des réfrigérants naturels, plus respectueux de l'environnement et conformes aux réglementations gouvernementales strictes. Les options naturelles comme l'ammoniac (NH₃), le dioxyde de carbone (CO₂) et les hydrocarbures (comme le propane) ne nuisent pas à la couche d'ozone et ne contribuent pas beaucoup au réchauffement climatique, ce qui en fait une alternative judicieuse aux anciens réfrigérants.

Les gouvernements encouragent cette transition en éliminant progressivement les réfrigérants nocifs et en proposant des incitations pour les solutions de refroidissement écologiques. Les entreprises qui adoptent des réfrigérants naturels peuvent bénéficier de coûts énergétiques réduits et éviter de lourdes amendes pour l'utilisation de systèmes obsolètes. De nombreux supermarchés, usines de transformation alimentaire et installations industrielles modernisent leurs systèmes de réfrigération afin de rester en phase avec l'évolution de la réglementation.

Même si les réfrigérants naturels nécessitent quelques ajustements, comme de nouveaux équipements ou des mesures de sécurité supplémentaires, ils offrent des économies et une efficacité à long terme. Par exemple, les systèmes de réfrigération au CO₂ gagnent en popularité dans les supermarchés, car ils fonctionnent bien même dans les climats chauds. De même, l'ammoniac est largement utilisé dans les grands entrepôts frigorifiques en raison de ses excellentes performances de refroidissement.

Avec l’accent croissant mis sur la durabilité et des lois environnementales plus strictes, les entreprises qui passent maintenant aux réfrigérants naturels bénéficieront d’un avantage concurrentiel, évitant ainsi des coûts futurs et contribuant à une planète plus verte.

Par exemple,

- Selon un article de blog publié par le groupe GEA, les réfrigérants naturels comme l'ammoniac (NH₃), le dioxyde de carbone (CO₂) et les hydrocarbures offrent des solutions de refroidissement climatiquement neutres avec un potentiel de réchauffement global minimal. Leur adoption permet aux industries de se conformer aux réglementations environnementales tout en améliorant l'efficacité énergétique et en réduisant les coûts d'exploitation à long terme.

- Selon Airgas Refrigerants, les réfrigérants naturels comme l'ammoniac (NH₃), le dioxyde de carbone (CO₂) et les hydrocarbures offrent des solutions de refroidissement durables à faible impact environnemental. Ces alternatives aident les industries à réduire leurs émissions de gaz à effet de serre, à se conformer aux réglementations et à améliorer l'efficacité énergétique des systèmes de réfrigération.

En résumé, les entreprises se tournent vers les réfrigérants naturels comme l'ammoniac, le CO₂ et les hydrocarbures en raison de leurs avantages environnementaux et de la rigueur des réglementations. Les gouvernements offrent des mesures incitatives, tandis que les entreprises réalisent des économies et se conforment aux réglementations. Malgré les ajustements des équipements, ces réfrigérants améliorent l'efficacité, ce qui en fait un choix judicieux et durable pour une réussite durable dans le secteur de la réfrigération.

Retenue/Défi

Investissement initial élevé dans la transition vers de nouveaux réfrigérants et équipements

Passer à de nouveaux réfrigérants écologiques et à des équipements de refroidissement modernes est une excellente décision, mais son coût est élevé. De nombreuses entreprises et particuliers souhaitent franchir le pas, mais le coût initial élevé peut constituer un obstacle majeur.

L'utilisation de nouveaux réfrigérants nécessite souvent des équipements neufs ou modifiés, car les anciens systèmes peuvent ne pas être compatibles. Les entreprises doivent donc investir non seulement dans les réfrigérants eux-mêmes, mais aussi dans l'achat et l'installation de nouveaux systèmes de refroidissement. Pour des secteurs comme l'entreposage alimentaire, les supermarchés et l'industrie manufacturière, ces coûts peuvent être très élevés.

Même si les systèmes modernes sont plus économes en énergie et permettent de réaliser des économies d'électricité à long terme, le coût initial peut freiner l'adoption. Les petites entreprises et les ménages peuvent avoir du mal à se permettre ce changement, même s'il permet de réduire les factures d'énergie et les coûts de maintenance à long terme.

Pour faciliter cette transition, certains gouvernements et organisations proposent des aides financières, telles que des allégements fiscaux et des subventions. À mesure que la demande de climatisation écologique augmente, les technologies s'améliorent et les prix finissent par baisser. Bien que le coût initial soit élevé, le passage à des systèmes de réfrigération modernes garantit la conformité aux nouvelles réglementations, réduit les coûts à long terme et favorise un avenir plus durable.

Par exemple,

- Dans un article d'octobre 2024, Refindustry soulignait que le prix des réfrigérants à fort PRG en Europe avait augmenté jusqu'à 1 000 %, passant de 3 à 5 €/kg en 2014 à 30 à 45 €/kg en 2024. Parallèlement, les alternatives naturelles comme le CO₂ et le propane restent stables, entre 5 et 15 €/kg.

En résumé, la transition vers de nouveaux réfrigérants et équipements implique un coût initial élevé, ce qui la rend complexe pour les entreprises et les particuliers. Si les systèmes modernes offrent des économies et une efficacité à long terme, les dépenses initiales ralentissent l'adoption. Les mesures incitatives gouvernementales et les avancées technologiques facilitent la transition, garantissant la conformité, la réduction des coûts et un avenir durable.

- Exigences complexes de modernisation des systèmes de réfrigération existants

La modernisation des anciens systèmes de réfrigération pour utiliser des réfrigérants écologiques ne se résume pas à un simple remplacement de gaz. De nombreux groupes frigorifiques existants sont conçus pour des réfrigérants à fort potentiel de réchauffement global (PRG), ce qui signifie qu'ils ne sont pas compatibles avec des alternatives naturelles comme le CO₂, l'ammoniac ou les hydrocarbures. La modernisation de ces systèmes nécessite des modifications majeures, notamment le remplacement des compresseurs, des échangeurs de chaleur et des tuyauteries. Dans certains cas, les entreprises doivent installer des groupes frigorifiques entièrement neufs, ce qui peut coûter entre 50 000 et plus d'un million d'euros, selon la taille et la complexité du système.

La sécurité constitue un enjeu majeur. L'ammoniac, par exemple, est très efficace, mais toxique en cas de fuite, ce qui nécessite des systèmes de détection et de ventilation sophistiqués. De même, les hydrocarbures sont inflammables, ce qui oblige les entreprises à ajouter des composants antidéflagrants pour garantir la sécurité. Ces améliorations supplémentaires alourdissent les coûts déjà élevés de la modernisation.

Pour les supermarchés, les entrepôts frigorifiques et les installations industrielles, les temps d'arrêt lors des rénovations constituent une autre préoccupation. L'installation d'un nouveau système peut prendre des semaines, entraînant des pertes de revenus potentielles. Face à ces difficultés, de nombreuses entreprises retardent les mises à niveau, malgré les mesures incitatives gouvernementales et la pression réglementaire.

Bien que la modernisation soit coûteuse et complexe, les entreprises qui investissent dans une réfrigération moderne et économe en énergie bénéficieront de coûts d’exploitation réduits et du respect des futures réglementations environnementales, évitant ainsi des pénalités et des dépenses plus élevées ultérieurement.

Par exemple,

- Selon un communiqué publié par Ecacool, le ministère fédéral allemand de l'Environnement accorde des subventions pouvant atteindre 150 000 € par installation pour soutenir la modernisation des systèmes de réfrigération avec des réfrigérants naturels. Cette initiative aide les entreprises à réduire leur consommation d'énergie et à se conformer aux réglementations environnementales.

- Selon une étude d'Entropic, la norme européenne EN 378 établit des exigences de sécurité pour les systèmes de réfrigération utilisant des réfrigérants naturels comme l'ammoniac (R717) et les hydrocarbures (R290). Les entreprises doivent mettre en place des systèmes de détection des fuites, de ventilation et des composants antidéflagrants pour garantir la sécurité, ce qui augmente la complexité et les coûts de la modernisation.

En résumé, la modernisation des anciens systèmes de réfrigération est coûteuse et complexe, nécessitant des mises à niveau des équipements d'un coût compris entre 50 000 et plus d'un million d'euros. Les problèmes de sécurité, les temps d'arrêt des systèmes et les problèmes de compatibilité compliquent le processus. Malgré les mesures incitatives, de nombreuses entreprises retardent les mises à niveau. Pourtant, la modernisation améliore l'efficacité, réduit les coûts et garantit la conformité aux réglementations environnementales, évitant ainsi de futures pénalités.

Portée du marché des réfrigérants

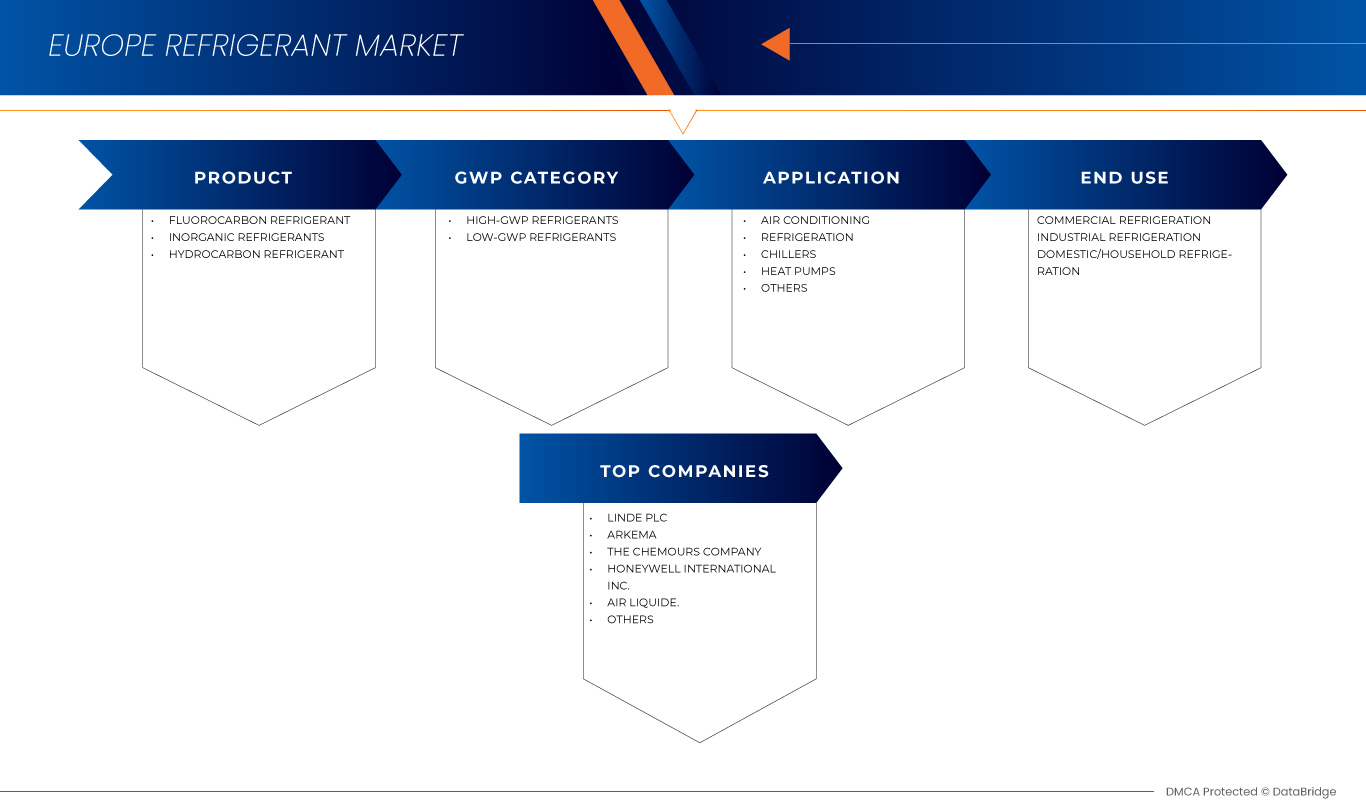

Le marché est segmenté en fonction de l'application, du type de produit, de la technologie, du type de grossissement, de l'utilisateur final et du canal de distribution.

|

Segmentation |

Sous-segmentation |

|

Par produit |

|

|

Par catégorie GWP |

|

|

Par application |

|

|

Par utilisation finale

|

|

Analyse régionale du marché des réfrigérants

« L'Allemagne est la région dominante sur le marché des réfrigérants »

- L'Allemagne devrait dominer le marché européen des fluides frigorigènes grâce à sa base industrielle solide, à ses secteurs CVC et automobile de pointe, et à son engagement en faveur de solutions de refroidissement durables. Le pays est leader dans l'adoption de fluides frigorigènes à faible PRG, grâce à une réglementation européenne et des politiques environnementales strictes. Les importants investissements allemands en R&D favorisent l'innovation dans les fluides frigorigènes écologiques tels que le CO₂, l'ammoniac et les hydrofluorooléfines (HFO). De plus, la présence d'importants fabricants de fluides frigorigènes et une infrastructure de chaîne du froid bien établie renforcent encore sa position sur le marché. Avec une demande croissante de technologies de refroidissement écoénergétiques et l'accent mis sur les alternatives respectueuses du climat, l'Allemagne reste le principal moteur de la croissance du marché européen des fluides frigorigènes.

« L'Allemagne devrait enregistrer le taux de croissance le plus élevé »

- L'Allemagne devrait enregistrer le TCAC le plus élevé sur le marché européen des réfrigérants grâce à sa transition rapide vers des réfrigérants à faible PRG et respectueux de l'environnement, stimulée par des réglementations européennes strictes comme le règlement F-Gas. Les importants investissements du pays en R&D favorisent l'innovation dans les réfrigérants durables tels que le CO₂, l'ammoniac et les hydrofluorooléfines (HFO). La demande croissante de systèmes CVC économes en énergie, le développement des applications de climatisation automobile et l'essor des pompes à chaleur stimulent également la croissance du marché. De plus, l'infrastructure industrielle et la chaîne du froid bien développées de l'Allemagne, ainsi que l'adoption croissante de technologies de refroidissement avancées, font du pays le marché des réfrigérants à la croissance la plus rapide en Europe, avec un potentiel d'avenir important.

Part de marché des réfrigérants

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les principaux leaders du marché opérant sur le marché sont :

- Linde PLC (Irlande)

- Arkema (France)

- The Chemours Company (États-Unis)

- Honeywell International Inc. (États-Unis)

- AIR LIQUIDE (France)

- AGC Chemicals Europe, Ltd. (Royaume-Uni)

- A-Gas International Limited (Royaume-Uni)

- DAIKIN INDUSTRIES, Ltd (Japon)

- GROUPE DONGYUE (Chine)

- Entalpia Europe (Pologne)

- Gas Servei (Espagne)

- GTS SPA (Italie)

- National Refrigerants Ltd (Royaume-Uni)

- Rhodia Chemicals Ltd. Royaume-Uni. (Royaume-Uni)

- SOL Spa (Italie)

- Tazzetti SpA (Italie)

Derniers développements sur le marché européen des réfrigérants

- En novembre 2024, A-Gas a participé à la MOP 36 et à la COP 29, soulignant son engagement en faveur de la gestion du cycle de vie des fluides frigorigènes (GLR). L'entreprise a participé à des tables rondes sur la récupération, la valorisation et le financement des fluides frigorigènes, mettant l'accent sur l'investissement dans les marchés du carbone. A-Gas a également organisé un événement parallèle sur l'incitation à l'investissement privé dans la GLR. Sa participation a mis en avant son leadership mondial en matière de solutions durables pour les fluides frigorigènes.

- En décembre 2021, Air Liquide a sécurisé un approvisionnement à long terme en hélium-3 grâce à un partenariat avec Laurentis Energy Partners, extrait comme sous-produit de la centrale électrique canadienne de Darlington. Les propriétés uniques de l'hélium-3 permettent aux réfrigérateurs à dilution d'atteindre des températures ultra-basses, essentielles à l'informatique quantique et à la recherche scientifique. Cet accord renforce les compétences d'Air Liquide en cryogénie extrême et soutient les avancées des technologies quantiques.

- En août 2021, A-Gas a été nominée pour le prix de l'Entreprise Verte de l'Année lors des Business Leader Awards 2021. Cette nomination récompense son engagement en faveur du développement durable, de son leadership éthique et de son impact environnemental. A-Gas a souligné ses efforts en matière de gestion du cycle de vie des fluides frigorigènes (LRM) et de réalisation d'un avenir à zéro émission nette de carbone.

- En juillet 2021, National Refrigerants Ltd a remporté le prix Honeywell du Distributeur de l'année pour la troisième année consécutive. Cette distinction témoigne de ses excellentes performances commerciales, notamment pour le réfrigérant R1234yf destiné au marché britannique de la rechange automobile. Son engagement envers le service client et le développement durable a joué un rôle clé dans sa réussite. Leader du marché, National Refrigerants Ltd continue de stimuler la croissance des réfrigérants à faible PRG.

- En juillet 2020, National Refrigerants Ltd a fièrement sponsorisé la Journée mondiale du froid 2020, une campagne internationale soulignant l'importance des technologies de réfrigération, de climatisation et de pompe à chaleur dans la vie moderne. Cet événement visait à sensibiliser le public au rôle crucial de la réfrigération pour le confort, la conservation des aliments, la santé et le développement sociétal global. Grâce à ce parrainage, National Refrigerants Ltd a renforcé son engagement en faveur du développement durable et de l'innovation dans le secteur.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU

1.4 LIMITATIONS

1,5 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MONNAIE ET TARIFS

2.5 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED DBMR

2.6 MODÉLISATION MULTIVARIÉE

2.7 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.8 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.9 ANALYSE DE LA PART DES FOURNISSEURS DBMR

2.1 GRILLE DE COUVERTURE DES APPLICATIONS DU MARCHÉ

2.11 SOURCES SECONDAIRES

2.12 HYPOTHÈSES

3 RÉSUMÉ EXÉCUTIF

4 INFORMATIONS PREMIUM

4.1 ANALYSE PESTEL

4.1.1 FACTEURS POLITIQUES

4.1.2 FACTEURS ÉCONOMIQUES

4.1.3 FACTEURS SOCIAUX

4.1.4 FACTEURS TECHNOLOGIQUES

4.1.5 FACTEURS ENVIRONNEMENTAUX

4.1.6 FACTEURS JURIDIQUES

4.2 LES CINQ FORCES DE PORTER

4.2.1 MENACE DE NOUVEAUX ENTRANTS

4.2.2 MENACE DE SUBSTITUTS

4.2.3 POUVOIR DE NÉGOCIATION DES ACHETEURS

4.2.4 POUVOIR DE NÉGOCIATION DES FOURNISSEURS

4.2.5 RIVALITÉ CONCURRENTE

4.3 SCÉNARIO D'IMPORTATION-EXPORTATION

4.4 ANALYSE DES PRIX

4.5 CAPACITÉ DE PRODUCTION POUR LES MEILLEURS FABRICANTS

4.6 ANALYSE DE LA PRODUCTION ET DE LA CONSOMMATION

4.6.1 ANALYSE DE LA PRODUCTION ET DE LA CONSOMMATION DU MARCHÉ EUROPÉEN DES RÉFRIGÉRANTS

4.6.1.1 ANALYSE DE LA PRODUCTION

4.6.1.1.1 PRINCIPAUX PAYS FABRICANTS

4.6.1.1.2 TYPES DE RÉFRIGÉRANTS PRODUITS

4.6.2 CONTRAINTES DE PRODUCTION

4.6.3 ANALYSE DE LA CONSOMMATION

4.6.3.1 INDUSTRIES D'UTILISATION FINALE

4.6.3.2 TENDANCES DU MARCHÉ

4.6.4 CONCLUSION

4.7 CRITÈRES DE SÉLECTION DES FOURNISSEURS

4.7.1 CRITÈRES DE SÉLECTION DES FOURNISSEURS POUR LE MARCHÉ EUROPÉEN DES RÉFRIGÉRANTS

4.7.2 CONFORMITÉ RÉGLEMENTAIRE

4.7.3 QUALITÉ ET CERTIFICATION DES PRODUITS

4.7.4 GAMME DE RÉFRIGÉRANTS PROPOSÉS

4.7.5 FIABILITÉ ET EFFICACITÉ DE LA CHAÎNE D'APPROVISIONNEMENT

4.7.6 TARIFICATION ET RENTABILITÉ

4.7.7 DURABILITÉ ET IMPACT ENVIRONNEMENTAL

4.7.8 SUPPORT TECHNIQUE ET SERVICE APRÈS-VENTE

4.7.9 RÉPUTATION ET AVIS CLIENTS

4.7.10 INNOVATION ET PRÉPARATION POUR L'AVENIR

4.7.11 INSTALLATIONS DE SÉCURITÉ ET DE STOCKAGE

4.7.12 CONCLUSION

4.8 SCÉNARIO DE CHANGEMENT CLIMATIQUE

4.8.1 PRESSION RÉGLEMENTAIRE POUR LES RÉFRIGÉRANTS À FAIBLE PRG

4.8.2 DEMANDE CROISSANTE DE SOLUTIONS DE REFROIDISSEMENT

4.8.3 MONTÉE EN PUISSANCE DES RÉFRIGÉRANTS NATURELS ET À FAIBLE PRG

4.8.4 PROGRÈS DANS LES TECHNOLOGIES DE REFROIDISSEMENT DURABLES

4.8.5 ACCENT SUR LA RÉCUPÉRATION ET LE RECYCLAGE DES RÉFRIGÉRANTS

4.8.6 PAYSAGE CONCURRENTIEL ET COLLABORATION INDUSTRIELLE

4.9 COUVERTURE DES MATIÈRES PREMIÈRES DU MARCHÉ EUROPÉEN DES RÉFRIGÉRANTS

4.9.1 INTRODUCTION

4.9.2 MATIÈRES PREMIÈRES CLÉS DANS LA PRODUCTION DE RÉFRIGÉRANTS

4.9.2.1 COMPOSÉS À BASE DE FLUOR

4.9.2.2 HYDROCARBURES (MÉTHANE, ÉTHANE, PROPANE ET BUTANE)

4.9.2.3 COMPOSÉS À BASE DE CHLORE

4.9.2.4 DIOXYDE DE CARBONE (CO₂)

4.9.2.5 AMMONIAC (NH₃)

4.9.3 DYNAMIQUE DE LA CHAÎNE D'APPROVISIONNEMENT ET DES PRIX

4.9.4 CONCLUSION

4.1 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

4.10.1 APPROVISIONNEMENT ET PRODUCTION DES MATIÈRES PREMIÈRES

4.10.2 DISTRIBUTION ET LOGISTIQUE

4.10.3 STOCKAGE DU RÉFRIGÉRANT ET CONFORMITÉ AUX NORMES DE SÉCURITÉ

4.10.4 APPLICATIONS DES UTILISATEURS FINAUX ET DEMANDE DU MARCHÉ

4.10.5 RÉCUPÉRATION, RECYCLAGE ET VALORISATION

4.10.6 DÉFIS ET TENDANCES EN ÉVOLUTION

4.11 AVANCÉES TECHNOLOGIQUES DU FABRICANT

4.11.1 TRANSITION VERS DES RÉFRIGÉRANTS À FAIBLE PRG ET NATURELS

4.11.2 MONTÉE EN PUISSANCE DES HYDROFLUOROOLÉFINES (HFOS) COMME RÉFRIGÉRANTS DE NOUVELLE GÉNÉRATION

4.11.3 INTÉGRATION DE SYSTÈMES DE RÉFRIGÉRATION INTELLIGENTS ET ÉCOÉNERGÉTIQUES

4.11.4 PROGRÈS DANS LES TECHNOLOGIES DE RÉCUPÉRATION ET DE RECYCLAGE DES RÉFRIGÉRANTS

4.11.5 DÉVELOPPEMENT DE SYSTÈMES DE RÉFRIGÉRATION HYBRIDES

5 COUVERTURE RÉGLEMENTAIRE

6 APERÇU DU MARCHÉ

6.1 PILOTES

6.1.1 CROISSANCE DES INDUSTRIES DE LA LOGISTIQUE DE LA CHAÎNE DU FROID, DES PRODUITS PHARMACEUTIQUES ET DE LA TRANSFORMATION ALIMENTAIRE

6.1.2 DEMANDE CROISSANTE DE SOLUTIONS DE RÉFRIGÉRATION ÉCOÉNERGÉTIQUES ET RESPECTUEUSES DE L'ENVIRONNEMENT

6.1.3 PROGRÈS TECHNOLOGIQUES DANS LES SYSTÈMES DE RÉFRIGÉRATION

6.1.4 RÉGLEMENTATIONS ENVIRONNEMENTALES STRICTES FAVORISANT LES RÉFRIGÉRANTS À FAIBLE PRG

6.2 RESTRICTIONS

6.2.1 INVESTISSEMENT INITIAL ÉLEVÉ DANS LA TRANSITION VERS DE NOUVEAUX RÉFRIGÉRANTS ET ÉQUIPEMENTS

6.2.2 PROBLÈMES DE SÉCURITÉ LIÉS AUX RÉFRIGÉRANTS INFLAMMABLES OU TOXIQUES

6.3 OPPORTUNITÉS

6.3.1 ADOPTION CROISSANTE DES RÉFRIGÉRANTS NATURELS

6.3.2 INCITATIONS GOUVERNEMENTALES POUR LES TECHNOLOGIES DE RÉFRIGÉRATION VERTES ET ÉCOÉNERGÉTIQUES

6.4 DÉFIS

6.4.1 COÛTS ÉLEVÉS DE LA R&D EN MATIÈRE DE RÉFRIGÉRANTS DURABLES

6.4.2 EXIGENCES COMPLEXES DE RÉNOVATION DES SYSTÈMES DE RÉFRIGÉRATION EXISTANTS

7 MARCHÉ EUROPÉEN DES RÉFRIGÉRANTS, PAR PRODUIT

7.1 APERÇU

7.2 RÉFRIGÉRANT FLUOROCARBURE

7.2.1 RÉFRIGÉRANT FLUOROCARBURE, PAR PRODUIT

7.2.1.1 HYDROFLUOROOLÉFINES (HFOS), PAR PRODUIT

7.3 RÉFRIGÉRANTS INORGANIQUES

7.3.1 RÉFRIGÉRANT INORGANIQUE, PAR PRODUIT

7.4 RÉFRIGÉRANT HYDROCARBURE

7.4.1 RÉFRIGÉRANT HYDROCARBURE, PAR PRODUIT

8 MARCHÉ EUROPÉEN DES RÉFRIGÉRANTS, PAR CATÉGORIE DE PRP

8.1 APERÇU

8.2 RÉFRIGÉRANTS À HAUT PRG

8.3 RÉFRIGÉRANTS À FAIBLE PRG

9 MARCHÉ EUROPÉEN DES RÉFRIGÉRANTS, PAR APPLICATION

9.1 APERÇU

9.2 CLIMATISATION

9.2.1 CLIMATISATION, PAR TYPE

9.3 RÉFRIGÉRATION

9.4 REFROIDISSEURS

9.5 POMPES À CHALEUR

9.6 AUTRES

10 MARCHÉ EUROPÉEN DES RÉFRIGÉRANTS, PAR UTILISATION FINALE

10.1 APERÇU

10.2 RÉFRIGÉRATION COMMERCIALE

10.2.1 RÉFRIGÉRATION COMMERCIALE, PAR TYPE

10.3 RÉFRIGÉRATION INDUSTRIELLE

10.3.1 RÉFRIGÉRATION INDUSTRIELLE, PAR TYPE

10.3.1.1 AUTOMOBILE, PAR TYPE

10.4 RÉFRIGÉRATION DOMESTIQUE/MÉNAGÈRE

11 MARCHÉ EUROPÉEN DES RÉFRIGÉRANTS PAR PAYS

11.1 EUROPE

11.1.1 ALLEMAGNE

11.1.2 Royaume-Uni

11.1.3 RUSSIE

11.1.4 FRANCE

11.1.5 ITALIE

11.1.6 ESPAGNE

11.1.7 PAYS-BAS

11.1.8 TURQUIE

11.1.9 BELGIQUE

11.1.10 SUISSE

11.1.11 DANEMARK

11.1.12 SUÈDE

11.1.13 FINLAND

11.1.14 PORTUGAL

11.1.15 RESTE DE L'EUROPE

12 MARCHÉ EUROPÉEN DES RÉFRIGÉRANTS : PAYSAGE DES ENTREPRISES

12.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

13 ANALYSE SWOT

14 PROFILS D'ENTREPRISE

14.1 LINDE PLC

14.1.1 INSTANTANÉ DE L'ENTREPRISE

14.1.2 ANALYSE DES REVENUS

14.1.3 PORTEFEUILLE DE PRODUITS

14.1.4 ÉVOLUTION RÉCENTE

14.2 ARKEMA

14.2.1 INSTANTANÉ DE L'ENTREPRISE

14.2.2 ANALYSE DES REVENUS

14.2.3 PORTEFEUILLE DE PRODUITS

14.2.4 DÉVELOPPEMENT RÉCENT/ACTUALITÉS

14.3 LA SOCIÉTÉ CHEMOURS

14.3.1 INSTANTANÉ DE L'ENTREPRISE

14.3.2 ANALYSE DES REVENUS

14.3.3 PORTEFEUILLE DE PRODUITS

14.3.4 DÉVELOPPEMENT RÉCENT/ACTUALITÉS

14.4 HONEYWELL INTERNATIONAL INC

14.4.1 INSTANTANÉ DE L'ENTREPRISE

14.4.2 ANALYSE DES REVENUS

14.4.3 PORTEFEUILLE DE PRODUITS

14.4.4 DÉVELOPPEMENTS RÉCENTS/ACTUALITÉS

14,5 AIR LIQUIDE

14.5.1 INSTANTANÉ DE L'ENTREPRISE

1.1.4 ANALYSE DES REVENUS 185

1.1.4 PORTEFEUILLE DE PRODUITS 186

14.5.2 ÉVOLUTION RÉCENTE

14.6 A-GAS INTERNATIONAL LIMITED

14.6.1 INSTANTANÉ DE L'ENTREPRISE

14.6.2 PORTEFEUILLE DE PRODUITS

14.6.3 ACTUALITÉS RÉCENTES

14.7 AGC CHEMICALS EUROPE, LTD.

14.7.1 INSTANTANÉ DE L'ENTREPRISE

14.7.2 PORTEFEUILLE DE PRODUITS

14.7.3 ÉVOLUTION RÉCENTE

14.8 DAIKIN INDUSTRIES, LTD.

14.8.1 INSTANTANÉ DE L'ENTREPRISE

14.8.2 ANALYSE DES REVENUS

14.8.3 PORTEFEUILLE DE PRODUITS

14.8.4 ÉVOLUTION RÉCENTE

14.9 GROUPE DONGYUE

14.9.1 INSTANTANÉ DE L'ENTREPRISE

14.9.2 ANALYSE DES REVENUS

1.1.4 PORTEFEUILLE DE PRODUITS 194

14.9.3 ÉVOLUTION RÉCENTE

14.1 ENTALPIA EUROPE

14.10.1 INSTANTANÉ DE L'ENTREPRISE

14.10.2 PORTEFEUILLE DE PRODUITS

14.10.3 ÉVOLUTION RÉCENTE

14.11 SERVICE DE GAZ

14.11.1 INSTANTANÉ DE L'ENTREPRISE

14.11.2 PORTEFEUILLE DE PRODUITS

14.11.3 ÉVOLUTION RÉCENTE

14.12 GTS SPA

14.12.1 INSTANTANÉ DE L'ENTREPRISE

14.12.2 PORTEFEUILLE DE PRODUITS

14.12.3 ÉVOLUTION RÉCENTE

14.13 NATIONAL REFRIGERANTS LTD

14.13.1 INSTANTANÉ DE L'ENTREPRISE

14.13.2 PORTEFEUILLE DE PRODUITS

14.13.3 ACTUALITÉS RÉCENTES

14.14 RHODIA CHEMICALS LTD. ROYAUME-UNI.

14.14.1 INSTANTANÉ DE L'ENTREPRISE

14.14.2 PORTEFEUILLE DE PRODUITS

14.14.3 ÉVOLUTION RÉCENTE

14h15 SOL SPA

14.15.1 INSTANTANÉ DE L'ENTREPRISE

14.15.2 ANALYSE DES REVENUS

1.1.4 PORTEFEUILLE DE PRODUITS 207

14.15.3 ÉVOLUTION RÉCENTE

14.16 TAZZETTI SPA

14.16.1 INSTANTANÉ DE L'ENTREPRISE

14.16.2 PORTEFEUILLE DE PRODUITS

14.16.3 ÉVOLUTION RÉCENTE

15 QUESTIONNAIRE

16 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 CAPACITÉ DE PRODUCTION DES MEILLEURS FABRICANTS

TABLEAU 2 COUVERTURE RÉGLEMENTAIRE

TABLEAU 3 MARCHÉ EUROPÉEN DES RÉFRIGÉRANTS, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 4 MARCHÉ EUROPÉEN DES RÉFRIGÉRANTS, PAR PRODUIT, 2018-2032 (TONNES)

TABLEAU 5 MARCHÉ EUROPÉEN DES RÉFRIGÉRANTS, PAR PRODUIT, 2018-2032 (USD/KG)

TABLEAU 6 RÉFRIGÉRANTS FLUOROCARBURES SUR LE MARCHÉ EUROPÉEN DES RÉFRIGÉRANTS, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 7 HYDROFLUOROOLÉFINES (HFOS) SUR LE MARCHÉ EUROPÉEN DES RÉFRIGÉRANTS, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 8 RÉFRIGÉRANTS INORGANIQUES SUR LE MARCHÉ EUROPÉEN DES RÉFRIGÉRANTS, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 9 RÉFRIGÉRANTS À BASE D'HYDROCARBURES SUR LE MARCHÉ EUROPÉEN DES RÉFRIGÉRANTS, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 10 MARCHÉ EUROPÉEN DES RÉFRIGÉRANTS, PAR CATÉGORIE DE PRP, 2018-2032 (EN MILLIERS USD)

TABLEAU 11 MARCHÉ EUROPÉEN DES RÉFRIGÉRANTS, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 12 MARCHÉ EUROPÉEN DE LA CLIMATISATION DANS LES RÉFRIGÉRANTS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 13 MARCHÉ EUROPÉEN DES RÉFRIGÉRANTS, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 14 MARCHÉ EUROPÉEN DE LA RÉFRIGÉRATION COMMERCIALE SUR LE MARCHÉ DES RÉFRIGÉRANTS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 15 MARCHÉ EUROPÉEN DE LA RÉFRIGÉRATION INDUSTRIELLE SUR LE MARCHÉ DES RÉFRIGÉRANTS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 16 MARCHÉ EUROPÉEN DES RÉFRIGÉRANTS AUTOMOBILES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 17 MARCHÉ EUROPÉEN DES RÉFRIGÉRANTS, PAR PAYS, 2018-2032 (EN MILLIERS USD)

TABLEAU 18 MARCHÉ EUROPÉEN DES RÉFRIGÉRANTS, PAR PAYS, 2018-2032 (TONNES)

TABLEAU 19 MARCHÉ DES RÉFRIGÉRANTS EN ALLEMAGNE, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 20 MARCHÉ DES RÉFRIGÉRANTS EN ALLEMAGNE, PAR PRODUIT, 2018-2032 (TONNES)

TABLEAU 21 MARCHÉ DES RÉFRIGÉRANTS EN ALLEMAGNE, PAR PRODUIT, 2018-2032 (USD/KG)

TABLEAU 22 RÉFRIGÉRANTS FLUOROCARBURES ALLEMANDS SUR LE MARCHÉ DES RÉFRIGÉRANTS, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 23 HYDROFLUOROOLÉFINES (HFOS) SUR LE MARCHÉ DES RÉFRIGÉRANTS EN ALLEMAGNE, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 24 RÉFRIGÉRANTS INORGANIQUES SUR LE MARCHÉ DES RÉFRIGÉRANTS EN ALLEMAGNE, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 25 RÉFRIGÉRANTS HYDROCARBURES SUR LE MARCHÉ DES RÉFRIGÉRANTS EN ALLEMAGNE, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 26 MARCHÉ DES RÉFRIGÉRANTS EN ALLEMAGNE, PAR CATÉGORIE DE PRP, 2018-2032 (EN MILLIERS USD)

TABLEAU 27 MARCHÉ DES RÉFRIGÉRANTS EN ALLEMAGNE, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 28 MARCHÉ ALLEMAND DE LA CLIMATISATION DANS LES RÉFRIGÉRANTS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 29 MARCHÉ DES RÉFRIGÉRANTS EN ALLEMAGNE, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 30 MARCHÉ DE LA RÉFRIGÉRATION COMMERCIALE EN ALLEMAGNE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 31 MARCHÉ DE LA RÉFRIGÉRATION INDUSTRIELLE EN ALLEMAGNE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 32 MARCHÉ AUTOMOBILE ALLEMAND SUR LE MARCHÉ DES RÉFRIGÉRANTS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 33 MARCHÉ DES RÉFRIGÉRANTS AU ROYAUME-UNI, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 34 MARCHÉ DES RÉFRIGÉRANTS AU ROYAUME-UNI, PAR PRODUIT, 2018-2032 (TONNES)

TABLEAU 35 MARCHÉ DES RÉFRIGÉRANTS AU ROYAUME-UNI, PAR PRODUIT, 2018-2032 (USD/KG)

TABLEAU 36 RÉFRIGÉRANTS FLUOROCARBURES SUR LE MARCHÉ DES RÉFRIGÉRANTS AU ROYAUME-UNI, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 37 HYDROFLUOROOLÉFINES (HFOS) SUR LE MARCHÉ DES RÉFRIGÉRANTS AU ROYAUME-UNI, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 38 RÉFRIGÉRANTS INORGANIQUES SUR LE MARCHÉ DES RÉFRIGÉRANTS AU ROYAUME-UNI, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 39 RÉFRIGÉRANTS À BASE D'HYDROCARBURES SUR LE MARCHÉ DES RÉFRIGÉRANTS AU ROYAUME-UNI, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 40 MARCHÉ DES RÉFRIGÉRANTS AU ROYAUME-UNI, PAR CATÉGORIE DE PRP, 2018-2032 (EN MILLIERS USD)

TABLEAU 41 MARCHÉ DES RÉFRIGÉRANTS AU ROYAUME-UNI, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 42 MARCHÉ BRITANNIQUE DE LA CLIMATISATION DANS LES RÉFRIGÉRANTS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 43 MARCHÉ DES RÉFRIGÉRANTS AU ROYAUME-UNI, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 44 RÉFRIGÉRATION COMMERCIALE AU ROYAUME-UNI SUR LE MARCHÉ DES RÉFRIGÉRANTS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 45 RÉFRIGÉRATION INDUSTRIELLE AU ROYAUME-UNI SUR LE MARCHÉ DES RÉFRIGÉRANTS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 46 MARCHÉ AUTOMOBILE BRITANNIQUE SUR LE MARCHÉ DES RÉFRIGÉRANTS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 47 MARCHÉ RUSSE DES RÉFRIGÉRANTS, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 48 MARCHÉ RUSSE DES RÉFRIGÉRANTS, PAR PRODUIT, 2018-2032 (TONNES)

TABLEAU 49 MARCHÉ RUSSE DES RÉFRIGÉRANTS, PAR PRODUIT, 2018-2032 (USD/KG)

TABLEAU 50 RÉFRIGÉRANTS FLUOROCARBURES RUSSES SUR LE MARCHÉ DES RÉFRIGÉRANTS, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 51 HYDROFLUOROOLÉFINES (HFOS) SUR LE MARCHÉ DES RÉFRIGÉRANTS EN RUSSIE, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 52 RÉFRIGÉRANTS INORGANIQUES SUR LE MARCHÉ DES RÉFRIGÉRANTS EN RUSSIE, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 53 RÉFRIGÉRANTS À BASE D'HYDROCARBURES EN RUSSIE SUR LE MARCHÉ DES RÉFRIGÉRANTS, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 54 MARCHÉ RUSSE DES RÉFRIGÉRANTS, PAR CATÉGORIE DE PRP, 2018-2032 (EN MILLIERS USD)

TABLEAU 55 MARCHÉ RUSSE DES RÉFRIGÉRANTS, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 56 MARCHÉ RUSSE DE LA CLIMATISATION DANS LES RÉFRIGÉRANTS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 57 MARCHÉ RUSSE DES RÉFRIGÉRANTS, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 58 RÉFRIGÉRATION COMMERCIALE EN RUSSIE SUR LE MARCHÉ DES RÉFRIGÉRANTS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 59 RÉFRIGÉRATION INDUSTRIELLE EN RUSSIE SUR LE MARCHÉ DES RÉFRIGÉRANTS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 60 MARCHÉ AUTOMOBILE RUSSE SUR LE MARCHÉ DES RÉFRIGÉRANTS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 61 MARCHÉ FRANÇAIS DES RÉFRIGÉRANTS, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 62 MARCHÉ FRANÇAIS DES FLUIDE FRIGORIGÈNES, PAR PRODUIT, 2018-2032 (TONNES)

TABLEAU 63 MARCHÉ FRANÇAIS DES RÉFRIGÉRANTS, PAR PRODUIT, 2018-2032 (USD/KG)

TABLEAU 64 RÉFRIGÉRANTS FLUOROCARBURES SUR LE MARCHÉ DES RÉFRIGÉRANTS EN FRANCE, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 65 HYDROFLUOROOLÉFINES (HFOS) SUR LE MARCHÉ DES RÉFRIGÉRANTS EN FRANCE, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 66 RÉFRIGÉRANTS INORGANIQUES SUR LE MARCHÉ DES RÉFRIGÉRANTS EN FRANCE, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 67 FRANCE HYDROCARBURES RÉFRIGÉRANTS SUR LE MARCHÉ DES RÉFRIGÉRANTS, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 68 MARCHÉ FRANÇAIS DES RÉFRIGÉRANTS, PAR CATÉGORIE DE PRP, 2018-2032 (EN MILLIERS USD)

TABLEAU 69 MARCHÉ FRANÇAIS DES RÉFRIGÉRANTS, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 70 MARCHÉ FRANÇAIS DE LA CLIMATISATION PAR RÉFRIGÉRANT, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 71 MARCHÉ FRANÇAIS DES RÉFRIGÉRANTS, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 72 MARCHÉ FRANÇAIS DU FRIGORIFIQUE COMMERCIAL, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 73 MARCHÉ DU FROID INDUSTRIEL EN FRANCE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 74 MARCHÉ AUTOMOBILE FRANÇAIS DES RÉFRIGÉRANTS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 75 MARCHÉ ITALIEN DES RÉFRIGÉRANTS, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 76 MARCHÉ ITALIEN DES RÉFRIGÉRANTS, PAR PRODUIT, 2018-2032 (TONNES)

TABLEAU 77 MARCHÉ ITALIEN DES RÉFRIGÉRANTS, PAR PRODUIT, 2018-2032 (USD/KG)

TABLEAU 78 RÉFRIGÉRANTS FLUOROCARBURES EN ITALIE SUR LE MARCHÉ DES RÉFRIGÉRANTS, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 79 HYDROFLUOROOLÉFINES (HFOS) SUR LE MARCHÉ DES RÉFRIGÉRANTS EN ITALIE, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 80 RÉFRIGÉRANTS INORGANIQUES SUR LE MARCHÉ DES RÉFRIGÉRANTS EN ITALIE, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 81 ITALIE HYDROCARBURES RÉFRIGÉRANTS SUR LE MARCHÉ DES RÉFRIGÉRANTS, PAR PRODUIT, 2018-2032 (MILLIERS USD)

TABLEAU 82 MARCHÉ ITALIEN DES RÉFRIGÉRANTS, PAR CATÉGORIE DE PRP, 2018-2032 (EN MILLIERS USD)

TABLEAU 83 MARCHÉ ITALIEN DES RÉFRIGÉRANTS, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 84 MARCHÉ ITALIEN DE LA CLIMATISATION DANS LES RÉFRIGÉRANTS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 85 MARCHÉ ITALIEN DES RÉFRIGÉRANTS, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 86 MARCHÉ DE LA RÉFRIGÉRATION COMMERCIALE EN ITALIE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 87 MARCHÉ ITALIEN DE LA RÉFRIGÉRATION INDUSTRIELLE SUR LE MARCHÉ DES RÉFRIGÉRANTS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 88 MARCHÉ AUTOMOBILE ITALIEN DES RÉFRIGÉRANTS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 89 MARCHÉ DES RÉFRIGÉRANTS EN ESPAGNE, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 90 MARCHÉ ESPAGNOL DES RÉFRIGÉRANTS, PAR PRODUIT, 2018-2032 (TONNES)

TABLEAU 91 MARCHÉ ESPAGNOL DES RÉFRIGÉRANTS, PAR PRODUIT, 2018-2032 (USD/KG)

TABLEAU 92 RÉFRIGÉRANTS FLUOROCARBURES ESPAGNOLS SUR LE MARCHÉ DES RÉFRIGÉRANTS, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 93 HYDROFLUOROOLÉFINES (HFOS) SUR LE MARCHÉ DES RÉFRIGÉRANTS EN ESPAGNE, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 94 RÉFRIGÉRANTS INORGANIQUES SUR LE MARCHÉ DES RÉFRIGÉRANTS EN ESPAGNE, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 95 RÉFRIGÉRANTS À BASE D'HYDROCARBURES EN ESPAGNE SUR LE MARCHÉ DES RÉFRIGÉRANTS, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 96 MARCHÉ DES RÉFRIGÉRANTS EN ESPAGNE, PAR CATÉGORIE DE PRP, 2018-2032 (EN MILLIERS USD)

TABLEAU 97 MARCHÉ DES RÉFRIGÉRANTS EN ESPAGNE, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 98 MARCHÉ ESPAGNOL DE LA CLIMATISATION DANS LES RÉFRIGÉRANTS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 99 MARCHÉ DES RÉFRIGÉRANTS EN ESPAGNE, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 100 RÉFRIGÉRATION COMMERCIALE EN ESPAGNE SUR LE MARCHÉ DES RÉFRIGÉRANTS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 101 MARCHÉ DES RÉFRIGÉRANTS INDUSTRIELS EN ESPAGNE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 102 MARCHÉ AUTOMOBILE ESPAGNOL DES RÉFRIGÉRANTS, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 103 MARCHÉ DES RÉFRIGÉRANTS AUX PAYS-BAS, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 104 MARCHÉ DES RÉFRIGÉRANTS AUX PAYS-BAS, PAR PRODUIT, 2018-2032 (TONNES)

TABLEAU 105 MARCHÉ DES RÉFRIGÉRANTS AUX PAYS-BAS, PAR PRODUIT, 2018-2032 (USD/KG)

TABLEAU 106 RÉFRIGÉRANTS FLUOROCARBURES SUR LE MARCHÉ DES RÉFRIGÉRANTS AUX PAYS-BAS, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 107 HYDROFLUOROOLÉFINES (HFOS) SUR LE MARCHÉ DES RÉFRIGÉRANTS AUX PAYS-BAS, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 108 RÉFRIGÉRANTS INORGANIQUES SUR LE MARCHÉ DES RÉFRIGÉRANTS AUX PAYS-BAS, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 109 RÉFRIGÉRANTS HYDROCARBURES SUR LE MARCHÉ DES RÉFRIGÉRANTS AUX PAYS-BAS, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 110 MARCHÉ DES RÉFRIGÉRANTS AUX PAYS-BAS, PAR CATÉGORIE DE PRP, 2018-2032 (EN MILLIERS USD)

TABLEAU 111 MARCHÉ DES RÉFRIGÉRANTS AUX PAYS-BAS, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 112 MARCHÉ DE LA CLIMATISATION DANS LES RÉFRIGÉRANTS AUX PAYS-BAS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 113 MARCHÉ DES RÉFRIGÉRANTS AUX PAYS-BAS, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 114 RÉFRIGÉRATION COMMERCIALE AUX PAYS-BAS SUR LE MARCHÉ DES RÉFRIGÉRANTS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 115 MARCHÉ DES RÉFRIGÉRANTS INDUSTRIELS AUX PAYS-BAS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 116 MARCHÉ AUTOMOBILE DES RÉFRIGÉRANTS AUX PAYS-BAS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 117 MARCHÉ DES RÉFRIGÉRANTS EN TURQUIE, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 118 MARCHÉ DES RÉFRIGÉRANTS EN TURQUIE, PAR PRODUIT, 2018-2032 (TONNES)

TABLEAU 119 MARCHÉ DES RÉFRIGÉRANTS EN TURQUIE, PAR PRODUIT, 2018-2032 (USD/KG)

TABLEAU 120 RÉFRIGÉRANTS FLUOROCARBURES EN TURQUIE SUR LE MARCHÉ DES RÉFRIGÉRANTS, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 121 HYDROFLUOROOLÉFINES (HFOS) SUR LE MARCHÉ DES RÉFRIGÉRANTS EN TURQUIE, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 122 RÉFRIGÉRANTS INORGANIQUES SUR LE MARCHÉ DES RÉFRIGÉRANTS EN TURQUIE, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 123 TURQUIE HYDROCARBURES RÉFRIGÉRANTS SUR LE MARCHÉ DES RÉFRIGÉRANTS, PAR PRODUIT, 2018-2032 (MILLIERS USD)

TABLEAU 124 MARCHÉ DES RÉFRIGÉRANTS EN TURQUIE, PAR CATÉGORIE DE PRP, 2018-2032 (EN MILLIERS USD)

TABLEAU 125 MARCHÉ DES RÉFRIGÉRANTS EN TURQUIE, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 126 MARCHÉ TURC DE LA CLIMATISATION DANS LES RÉFRIGÉRANTS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 127 MARCHÉ DES RÉFRIGÉRANTS EN TURQUIE, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 128 RÉFRIGÉRATION COMMERCIALE EN TURQUIE SUR LE MARCHÉ DES RÉFRIGÉRANTS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 129 RÉFRIGÉRATION INDUSTRIELLE EN TURQUIE SUR LE MARCHÉ DES RÉFRIGÉRANTS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 130 MARCHÉ AUTOMOBILE TURC SUR LE MARCHÉ DES RÉFRIGÉRANTS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 131 MARCHÉ BELGE DES RÉFRIGÉRANTS, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 132 MARCHÉ BELGE DES RÉFRIGÉRANTS, PAR PRODUIT, 2018-2032 (TONNES)

TABLEAU 133 MARCHÉ BELGE DES RÉFRIGÉRANTS, PAR PRODUIT, 2018-2032 (USD/KG)

TABLEAU 134 RÉFRIGÉRANTS FLUOROCARBURES BELGIQUES SUR LE MARCHÉ DES RÉFRIGÉRANTS, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 135 HYDROFLUOROOLÉFINES (HFOS) SUR LE MARCHÉ DES RÉFRIGÉRANTS EN BELGIQUE, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 136 RÉFRIGÉRANTS INORGANIQUES SUR LE MARCHÉ DES RÉFRIGÉRANTS EN BELGIQUE, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 137 RÉFRIGÉRANTS HYDROCARBURES EN BELGIQUE SUR LE MARCHÉ DES RÉFRIGÉRANTS, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 138 MARCHÉ DES RÉFRIGÉRANTS EN BELGIQUE, PAR CATÉGORIE DE PRP, 2018-2032 (EN MILLIERS USD)

TABLEAU 139 MARCHÉ DES RÉFRIGÉRANTS EN BELGIQUE, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 140 MARCHÉ BELGIQUE DE LA CLIMATISATION PAR RÉFRIGÉRANT, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 141 MARCHÉ DES RÉFRIGÉRANTS EN BELGIQUE, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 142 MARCHÉ DE LA RÉFRIGÉRATION COMMERCIALE EN BELGIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 143 MARCHÉ DU FRIGORIFIQUE INDUSTRIEL EN BELGIQUE, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 144 MARCHÉ AUTOMOBILE BELGE SUR LE MARCHÉ DES RÉFRIGÉRANTS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 145 MARCHÉ SUISSE DES RÉFRIGÉRANTS, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 146 MARCHÉ SUISSE DES RÉFRIGÉRANTS, PAR PRODUIT, 2018-2032 (TONNES)

TABLEAU 147 MARCHÉ SUISSE DES RÉFRIGÉRANTS, PAR PRODUIT, 2018-2032 (USD/KG)

TABLEAU 148 RÉFRIGÉRANTS FLUOROCARBURES SUISSES SUR LE MARCHÉ DES RÉFRIGÉRANTS, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 149 HYDROFLUOROOLÉFINES (HFOS) SUR LE MARCHÉ DES RÉFRIGÉRANTS EN SUISSE, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 150 RÉFRIGÉRANTS INORGANIQUES SUR LE MARCHÉ DES RÉFRIGÉRANTS EN SUISSE, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 151 RÉFRIGÉRANTS À BASE D'HYDROCARBURES EN SUISSE SUR LE MARCHÉ DES RÉFRIGÉRANTS, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 152 MARCHÉ SUISSE DES RÉFRIGÉRANTS, PAR CATÉGORIE DE PRP, 2018-2032 (EN MILLIERS USD)

TABLEAU 153 MARCHÉ SUISSE DES RÉFRIGÉRANTS, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 154 MARCHÉ SUISSE DE LA CLIMATISATION DANS LES RÉFRIGÉRANTS, PAR TYPE, 2018-2032 (MILLIERS USD)

TABLEAU 155 MARCHÉ SUISSE DES RÉFRIGÉRANTS, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 156 RÉFRIGÉRATION COMMERCIALE EN SUISSE SUR LE MARCHÉ DES RÉFRIGÉRANTS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 157 RÉFRIGÉRATION INDUSTRIELLE SUISSE SUR LE MARCHÉ DES RÉFRIGÉRANTS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 158 MARCHÉ AUTOMOBILE SUISSE SUR LE MARCHÉ DES RÉFRIGÉRANTS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 159 MARCHÉ DES RÉFRIGÉRANTS AU DANEMARK, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 160 MARCHÉ DES RÉFRIGÉRANTS AU DANEMARK, PAR PRODUIT, 2018-2032 (TONNES)

TABLEAU 161 MARCHÉ DES RÉFRIGÉRANTS AU DANEMARK, PAR PRODUIT, 2018-2032 (USD/KG)

TABLEAU 162 RÉFRIGÉRANTS FLUOROCARBURES AU DANEMARK SUR LE MARCHÉ DES RÉFRIGÉRANTS, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 163 DANEMARK HYDROFLUOROOLÉFINES (HFOS) SUR LE MARCHÉ DES RÉFRIGÉRANTS, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 164 DANEMARK RÉFRIGÉRANTS INORGANIQUES SUR LE MARCHÉ DES RÉFRIGÉRANTS, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 165 DANEMARK HYDROCARBURES RÉFRIGÉRANTS SUR LE MARCHÉ DES RÉFRIGÉRANTS, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 166 MARCHÉ DES RÉFRIGÉRANTS AU DANEMARK, PAR CATÉGORIE DE PRP, 2018-2032 (EN MILLIERS USD)

TABLEAU 167 MARCHÉ DES RÉFRIGÉRANTS AU DANEMARK, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 168 MARCHÉ DANEMARK DE LA CLIMATISATION DANS LES RÉFRIGÉRANTS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 169 MARCHÉ DES RÉFRIGÉRANTS AU DANEMARK, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 170 RÉFRIGÉRATION COMMERCIALE AU DANEMARK SUR LE MARCHÉ DES RÉFRIGÉRANTS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 171 RÉFRIGÉRATION INDUSTRIELLE AU DANEMARK SUR LE MARCHÉ DES RÉFRIGÉRANTS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 172 MARCHÉ AUTOMOBILE DES RÉFRIGÉRANTS AU DANEMARK, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 173 MARCHÉ SUÉDOIS DES RÉFRIGÉRANTS, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 174 MARCHÉ SUÉDOIS DES RÉFRIGÉRANTS, PAR PRODUIT, 2018-2032 (TONNES)

TABLEAU 175 MARCHÉ SUÉDOIS DES RÉFRIGÉRANTS, PAR PRODUIT, 2018-2032 (USD/KG)

TABLEAU 176 RÉFRIGÉRANTS FLUOROCARBURES SUÉDOIS SUR LE MARCHÉ DES RÉFRIGÉRANTS, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 177 SUÈDE HYDROFLUOROOLÉFINES (HFOS) SUR LE MARCHÉ DES RÉFRIGÉRANTS, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 178 RÉFRIGÉRANTS INORGANIQUES SUR LE MARCHÉ DES RÉFRIGÉRANTS EN SUÈDE, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 179 SUÈDE RÉFRIGÉRANT À BASE D'HYDROCARBURES SUR LE MARCHÉ DES RÉFRIGÉRANTS, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 180 MARCHÉ SUÉDOIS DES RÉFRIGÉRANTS, PAR CATÉGORIE DE PRP, 2018-2032 (EN MILLIERS USD)

TABLEAU 181 MARCHÉ SUÉDOIS DES RÉFRIGÉRANTS, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 182 MARCHÉ SUÉDOIS DE LA CLIMATISATION DANS LES RÉFRIGÉRANTS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 183 MARCHÉ SUÉDOIS DES RÉFRIGÉRANTS, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 184 RÉFRIGÉRATION COMMERCIALE SUÉDOISE SUR LE MARCHÉ DES RÉFRIGÉRANTS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 185 RÉFRIGÉRATION INDUSTRIELLE SUÉDOISE SUR LE MARCHÉ DES RÉFRIGÉRANTS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 186 MARCHÉ SUÉDOIS DES RÉFRIGÉRANTS AUTOMOBILES, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 187 MARCHÉ FINLANDAIS DES RÉFRIGÉRANTS, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 188 MARCHÉ FINLANDAIS DES RÉFRIGÉRANTS, PAR PRODUIT, 2018-2032 (TONNES)

TABLEAU 189 MARCHÉ FINLANDAIS DES RÉFRIGÉRANTS, PAR PRODUIT, 2018-2032 (USD/KG)

TABLEAU 190 RÉFRIGÉRANTS FLUOROCARBURES FINLANDAIS SUR LE MARCHÉ DES RÉFRIGÉRANTS, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 191 HYDROFLUOROOLÉFINES (HFOS) SUR LE MARCHÉ DES RÉFRIGÉRANTS EN FINLANDE, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 192 RÉFRIGÉRANTS INORGANIQUES FINLANDAIS SUR LE MARCHÉ DES RÉFRIGÉRANTS, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 193 RÉFRIGÉRANTS À BASE D'HYDROCARBURES EN FINLANDE SUR LE MARCHÉ DES RÉFRIGÉRANTS, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 194 MARCHÉ FINLANDAIS DES RÉFRIGÉRANTS, PAR CATÉGORIE DE PRP, 2018-2032 (EN MILLIERS USD)

TABLEAU 195 MARCHÉ FINLANDAIS DES RÉFRIGÉRANTS, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 196 MARCHÉ FINLANDAIS DE LA CLIMATISATION DANS LES RÉFRIGÉRANTS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 197 MARCHÉ FINLANDAIS DES RÉFRIGÉRANTS, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 198 RÉFRIGÉRATION COMMERCIALE FINLANDAISE SUR LE MARCHÉ DES RÉFRIGÉRANTS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 199 RÉFRIGÉRATION INDUSTRIELLE FINLANDAISE SUR LE MARCHÉ DES RÉFRIGÉRANTS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 200 MARCHÉ AUTOMOBILE FINLANDAIS DES RÉFRIGÉRANTS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 201 MARCHÉ DES RÉFRIGÉRANTS AU PORTUGAL, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 202 MARCHÉ DES RÉFRIGÉRANTS AU PORTUGAL, PAR PRODUIT, 2018-2032 (TONNES)

TABLEAU 203 MARCHÉ DES RÉFRIGÉRANTS AU PORTUGAL, PAR PRODUIT, 2018-2032 (USD/KG)

TABLEAU 204 PORTUGAL FLUOROCARBURE RÉFRIGÉRANT SUR LE MARCHÉ DES RÉFRIGÉRANTS, PAR PRODUIT, 2018-2032 (MILLIERS USD)

TABLEAU 205 PORTUGAL HYDROFLUOROOLÉFINES (HFOS) SUR LE MARCHÉ DES RÉFRIGÉRANTS, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 206 RÉFRIGÉRANTS INORGANIQUES AU PORTUGAL SUR LE MARCHÉ DES RÉFRIGÉRANTS, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 207 PORTUGAL HYDROCARBURES RÉFRIGÉRANTS SUR LE MARCHÉ DES RÉFRIGÉRANTS, PAR PRODUIT, 2018-2032 (MILLIERS USD)

TABLEAU 208 MARCHÉ DES RÉFRIGÉRANTS AU PORTUGAL, PAR CATÉGORIE DE PRP, 2018-2032 (EN MILLIERS USD)

TABLEAU 209 MARCHÉ DES RÉFRIGÉRANTS AU PORTUGAL, PAR APPLICATION, 2018-2032 (EN MILLIERS USD)

TABLEAU 210 MARCHÉ PORTUGAL DE LA CLIMATISATION DANS LES RÉFRIGÉRANTS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 211 MARCHÉ DES RÉFRIGÉRANTS AU PORTUGAL, PAR UTILISATION FINALE, 2018-2032 (EN MILLIERS USD)

TABLEAU 212 MARCHÉ PORTUGAIS DE LA RÉFRIGÉRATION COMMERCIALE SUR LE MARCHÉ DES RÉFRIGÉRANTS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 213 MARCHÉ PORTUGAIS DE LA RÉFRIGÉRATION INDUSTRIELLE SUR LE MARCHÉ DES RÉFRIGÉRANTS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 214 MARCHÉ AUTOMOBILE PORTUGAIS DES RÉFRIGÉRANTS, PAR TYPE, 2018-2032 (EN MILLIERS USD)

TABLEAU 215 MARCHÉ DES RÉFRIGÉRANTS DU RESTE DE L'EUROPE, PAR PRODUIT, 2018-2032 (EN MILLIERS USD)

TABLEAU 216 MARCHÉ DES RÉFRIGÉRANTS DU RESTE DE L'EUROPE, PAR PRODUIT, 2018-2032 (TONNES)

TABLEAU 217 MARCHÉ DES RÉFRIGÉRANTS DU RESTE DE L'EUROPE, PAR PRODUIT, 2018-2032 (USD/KG)

Liste des figures

FIGURE 1 MARCHÉ EUROPÉEN DES RÉFRIGÉRANTS

FIGURE 2 MARCHÉ EUROPÉEN DES RÉFRIGÉRANTS : TRIANGULATION DES DONNÉES

FIGURE 3 MARCHÉ EUROPÉEN DES RÉFRIGÉRANTS : ANALYSE DROC

FIGURE 4 MARCHÉ EUROPÉEN DES RÉFRIGÉRANTS : ANALYSE DU MARCHÉ RÉGIONAL

FIGURE 5 MARCHÉ EUROPÉEN DES RÉFRIGÉRANTS : ANALYSE DE LA RECHERCHE DES ENTREPRISES

FIGURE 6 MARCHÉ EUROPÉEN DES RÉFRIGÉRANTS : MODÉLISATION MULTIVARIABLE

FIGURE 7 MARCHÉ EUROPÉEN DES RÉFRIGÉRANTS : DONNÉES DÉMOGRAPHIQUES DES ENTRETIENS

FIGURE 8 MARCHÉ EUROPÉEN DES RÉFRIGÉRANTS : GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

FIGURE 9 MARCHÉ EUROPÉEN DES RÉFRIGÉRANTS : ANALYSE DES PARTS DE FOURNISSEURS

FIGURE 10 GRILLE DE COUVERTURE DES APPLICATIONS DU MARCHÉ : MARCHÉ EUROPÉEN DES RÉFRIGÉRANTS

FIGURE 11 MARCHÉ EUROPÉEN DES RÉFRIGÉRANTS : SEGMENTATION

FIGURE 12 RÉSUMÉ EXÉCUTIF

FIGURE 13 TROIS SEGMENTS COMPOSENT LE MARCHÉ EUROPÉEN DES RÉFRIGÉRANTS, PAR PRODUIT (2024)

FIGURE 14 DÉCISIONS STRATÉGIQUES

FIGURE 15 LA CROISSANCE DES INDUSTRIES DE LA LOGISTIQUE DE LA CHAÎNE DU FROID, DES PRODUITS PHARMACEUTIQUES ET DE LA TRANSFORMATION ALIMENTAIRE DEVRAIT DYNAMISER LE MARCHÉ EUROPÉEN DES RÉFRIGÉRANTS AU COURS DE LA PÉRIODE DE PRÉVISION (2025-2032)

FIGURE 16 LE SEGMENT DES RÉFRIGÉRANTS FLUOROCARBURES DEVRAIT REPRÉSENTER LA PLUS GRANDE PART DU MARCHÉ EUROPÉEN DES RÉFRIGÉRANTS EN 2025 ET 2032

FIGURE 17 ANALYSE PESTEL

FIGURE 18 LES CINQ FORCES DE PORTER

FIGURE 19 SCÉNARIO D'IMPORTATION-EXPORTATION (EN MILLIERS USD)

FIGURE 20 MARCHÉ EUROPÉEN DES RÉFRIGÉRANTS, 2024-2032, PRIX DE VENTE MOYEN (USD/KG)

FIGURE 21 ANALYSE DE LA PRODUCTION ET DE LA CONSOMMATION

FIGURE 22 CRITÈRES DE SÉLECTION DES FOURNISSEURS

FIGURE 23 MOTEURS, CONTRAINTES, OPPORTUNITÉS ET DÉFIS DU MARCHÉ EUROPÉEN DES RÉFRIGÉRANTS

FIGURE 24 MARCHÉ EUROPÉEN DES RÉFRIGÉRANTS : PAR PRODUIT, 2024

FIGURE 25 MARCHÉ EUROPÉEN DES RÉFRIGÉRANTS, PAR CATÉGORIE DE PRP, 2024

FIGURE 26 MARCHÉ EUROPÉEN DES RÉFRIGÉRANTS : PAR APPLICATION, 2024

FIGURE 27 MARCHÉ EUROPÉEN DES RÉFRIGÉRANTS : PAR UTILISATION FINALE, 2024

FIGURE 28 MARCHÉ MONDIAL DES RÉFRIGÉRANTS : INSTANTANÉ (2024)

FIGURE 29 MARCHÉ EUROPÉEN DES RÉFRIGÉRANTS : PART DES ENTREPRISES 2024 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.