Europe Sperm Separation Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

173.23 Million

USD

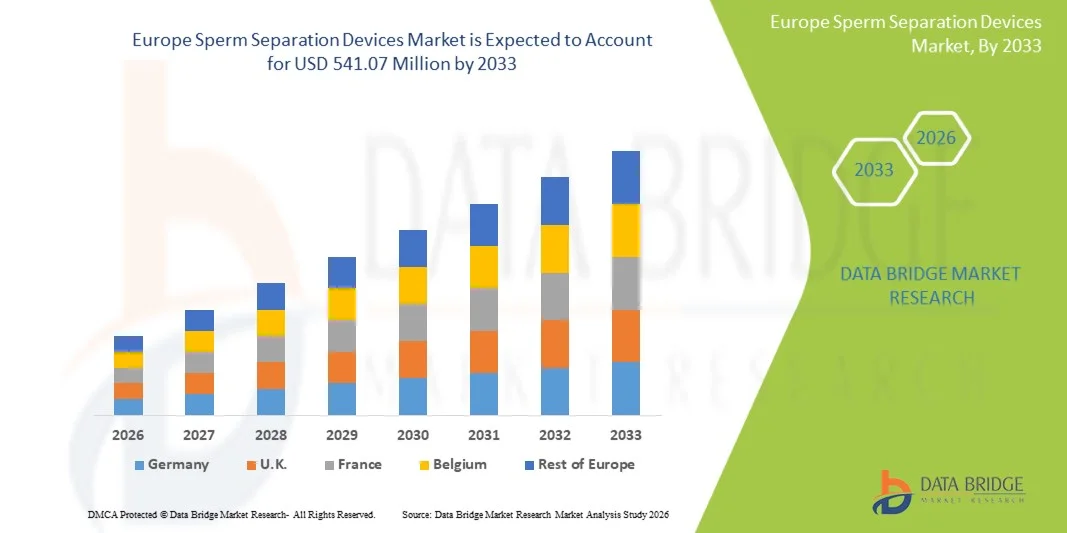

541.07 Million

2025

2033

USD

173.23 Million

USD

541.07 Million

2025

2033

| 2026 –2033 | |

| USD 173.23 Million | |

| USD 541.07 Million | |

| % | |

|

Marché européen des dispositifs de séparation du sperme, par les appareils (appareils de centrifugation et appareils sans centrifugation), les médias (médias de lavage du sperme, supports de traitement du sperme, supports de congélation du sperme et autres médias), les appareils assistés (systèmes d'imagerie, incubateurs, cabinets et autres), la technologie (électrophorèse, diélectrophorèse et on-Chip), l'application (fertilité, diagnostic, médecine légale et autres), l'utilisateur final (hôpitals, cliniques, cryptobanques, centres chirurgicaux, instituts de recherche, centres de fertilité, laboratoires de FIV et autres), le canal de distribution (fender direct, distributeurs tiers et autres)- Tendances et prévisions de l'industrie à 2033

Dispositifs de séparation du sperme en EuropeAperçu du marché

Le marché européen des dispositifs de séparation des spermatozoïdes a été évalué à173,23 millions de dollars en 2025et devrait atteindre541,07 millions de dollars en 2033, croissance à unTCAC de 15,30 % de 2026 à 2033. Le marché connaît une expansion régulière due à l'augmentation de la demande de technologies de reproduction assistée de pointe, à l'augmentation des taux d'infertilité dans les populations européennes et à l'amélioration continue des techniques de sélection et de traitement des spermatozoïdes en laboratoire. Une sensibilisation accrue à la préservation de la fertilité et à l'utilisation croissante des méthodes de fécondation in vitro (FIV) favorise l'adoption du marché dans les hôpitaux, les cliniques de fertilité et les centres de reproduction spécialisés.

La prévalence croissante des facteurs d'infertilité liés au mode de vie, les tendances relatives à la parentalité retardée et les cadres de remboursement des soins de santé de soutien dans plusieurs pays européens accélèrent l'adoption des dispositifs de séparation des spermatozoïdes. De plus, les progrès technologiques tels que le tri des spermatozoïdes à base de microfluidiques, les systèmes de centrifugation par gradient de densité et les plateformes automatisées de traitement du sperme améliorent l'exactitude de la sélection des spermatozoïdes et les résultats cliniques. L'élargissement des investissements dans la recherche en médecine de la reproduction et la création croissante de cliniques de FIV en Europe renforcent encore la demande de solutions efficaces, normalisées et à haute précision pour la séparation des spermatozoïdes.

Principales tendances et perspectives du marché

- L'Allemagne a dominé le marché mondial des dispositifs de séparation des spermatozoïdes avec la plus grande part des revenus de 35,12 % en 2025, appuyée par une infrastructure de FIV bien établie, une forte adoption de technologies de procréation assistée (ART) et une forte présence de cliniques de fertilité dans les principaux pays.

- Le segment des dispositifs de centrifugation a dominé le marché avec une part de 58,64 % en 2025, en raison de son adoption clinique généralisée, de son rapport coût-efficacité et de son efficacité avérée dans l'isolement des spermatozoïdes à haute mobilité pour les procédures de FIV et d'ICSI.

- La Pologne devrait être le pays qui connaît la croissance la plus rapide avec un TCAC de 7,6 % entre 2026 et 2033, alimenté par la hausse des taux d'infertilité, la sensibilisation accrue aux traitements de fertilité, l'amélioration de l'accès aux services de FIV et l'augmentation des investissements dans les infrastructures de soins de santé génésique.

- Les appareils sans centrifugation sont le type d'appareils dont la croissance est la plus rapide, qui devrait enregistrer un TCAC de 7,4 %, ce qui reflète l'augmentation de la demande de techniques plus douces de sélection des spermatozoïdes qui préservent l'intégrité de l'ADN.

- Le segment des médias de lavage du sperme a dominé la catégorie des médias avec une part des revenus de 44,21 % en 2025, sous l'impulsion de son rôle critique dans la préparation du sperme aux procédures d'insémination intra-utérine (IUI) et de FIV.

- Les incubateurs représentaient 39,87 % du marché, en raison de leur rôle essentiel dans le maintien de la température, du pH et des conditions environnementales optimales pendant la manipulation et la fécondation du sperme.

- Le segment Dielectrophoresis est la catégorie technologique qui connaît la croissance la plus rapide, avec un TCAC de 7,6%, entraîné par sa capacité à séparer les spermatozoïdes en fonction des propriétés électriques sans contact physique.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 173,23 millions de dollars

- Valeur marchande prévue (2033) : 541,07 millions de dollars

- Prévisions TCAC (2026-2033): 15,30 %

- Pays chef de file en 2025: Allemagne

- Pays en pleine croissance : Pologne

Portée etSegmentation du marché des dispositifs de séparation du sperme en Europe

|

Attributs |

Europe Dispositifs de séparation du spermePerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe |

|

Principaux acteurs du marché |

·Groupe Vitrolife(Suède) ·CooperSurgical Inc.. (États-Unis) ·Autres sociétés. (États-Unis) ·Cuire(États-Unis) ·FUJIFILM Irvine Scientific, Inc. (États-Unis) · Thermo Fisher Scientific Inc. (États-Unis) · Merck KGaA (Allemagne) · Esco Medical Technologies (Singapour) · Nidacon International AB (Suède) · IVFtech ApS (Danemark) · Gynemed GmbH & Co. KG (Allemagne) · Kitazato Corporation (Japon) · Genea Biomedx Pty Ltd (Australie) · Système Cryo Bio (France) · Rocket Medical plc (Royaume-Uni) · Medical Supply Company Ltd (Royaume-Uni) · Médias de sagesse (États-Unis) · MidAtlantic Diagnostics (États-Unis) · Parallabs Ltd (Royaume-Uni) · OvaScience (États-Unis) |

|

Possibilités de marché |

· Adoption croissante de technologies de sélection de sperme à base de microfluidiques dans les cliniques de FIV · Intégration accrue des systèmes automatisés d'analyse de sperme et de traitement du sperme par l'IA · Augmentation des investissements dans les services de préservation de la fertilité |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Europe Dispositifs de séparation du sperme Tendances du marché

Tendance : Changement vers les technologies de sélection du sperme basées sur les microfluides

Les cliniques de fertilité de toute l'Europe adoptent de plus en plus des systèmes de séparation des spermatozoïdes à base de microfluidiques pour améliorer la précision de sélection des spermatozoïdes, améliorer la préservation de l'intégrité de l'ADN et augmenter les taux de réussite de la FIV. Ces plateformes avancées permettent un tri doux et sans étiquette qui réduit les dommages cellulaires par rapport aux méthodes de centrifugation conventionnelles. L'intégration croissante des processus automatisés de laboratoire et des systèmes d'embryologie numérique permet de normaliser davantage les processus de préparation des spermatozoïdes, en améliorant la reproductibilité et les résultats cliniques dans les procédures de reproduction assistée. Par exemple, des cliniques en Allemagne et en Espagne mettent en place des puces microfluidiques dans des laboratoires de FIV pour améliorer la qualité de la sélection des embryons.

Europe Dispositifs de séparation du sperme Dynamique du marché

Facteur clé du marché : augmentation de la demande de technologies de procréation assistée de pointe

La prévalence croissante des cas d'infertilité dans toute l'Europe, conjuguée à des tendances relatives à la parentalité retardée et à des troubles de la reproduction liés au mode de vie, est à l'origine de la demande de dispositifs de séparation du sperme perfectionnés. L'élargissement des politiques d'adoption de la FIV et de remboursement des soins de santé dans plusieurs pays européens renforce encore la croissance du marché. Les centres de fertilité, les hôpitaux et les instituts de recherche en reproduction investissent de plus en plus dans des technologies de traitement du sperme à haute précision pour améliorer les résultats de la fécondation et les taux de réussite clinique. Par exemple, les cliniques de fertilité en France et en Italie développent leurs capacités de TAR avec des laboratoires de traitement des spermatozoïdes améliorés.

Restraction à la clé / défi: coût élevé des systèmes de traitement de sperme avancés

L'une des principales restrictions sur le marché européen des dispositifs de séparation des spermatozoïdes est le coût élevé associé aux technologies avancées de sélection des spermatozoïdes, y compris les systèmes à base de microfluidiques et les plates-formes automatisées de traitement du sperme. Ces systèmes exigent des investissements importants, des infrastructures de laboratoire spécialisées et des embryons formés, ce qui rend l'adoption difficile pour les petites et moyennes cliniques de fertilité. De plus, l'entretien continu, les coûts consommables et les exigences réglementaires en matière de conformité augmentent encore les dépenses opérationnelles. Par exemple, les petits centres de FIV d'Europe de l'Est sont confrontés à des contraintes budgétaires lorsqu'ils passent des méthodes classiques de centrifugation à des systèmes automatisés.

Possibilité de marché clé : expansion des services de préservation de la fertilité et d'oncofertilité

La demande croissante de services de préservation de la fertilité, en particulier chez les patients en oncologie et les personnes qui optent pour une parentalité retardée, offre une occasion importante pour les fabricants de dispositifs de séparation des spermatozoïdes. Une prise de conscience accrue des banques de sperme et des solutions de cryopréservation à long terme est à l'origine du besoin de techniques efficaces et de haute qualité d'isolement du sperme. Les progrès technologiques dans le traitement automatisé et normalisé des spermatozoïdes permettent également de disposer de vastes installations de stockage des spermatozoïdes en Europe. Par exemple, les programmes de préservation de la fertilité au Royaume-Uni et aux Pays-Bas élargissent l'infrastructure des banques de sperme pour les patients cancéreux qui subissent une chimiothérapie.

Europe Dispositifs de séparation du sperme Portée du marché

Le marché européen des dispositifs de séparation des spermatozoïdes est segmenté sur la base de dispositifs, médias, dispositifs assistés, technologie, application, utilisateur final et canal de distribution.

- Par périphériques

Sur la base de dispositifs, le marché européen des dispositifs de séparation des spermatozoïdes est segmenté en dispositifs de centrifugation et en dispositifs sans centrifugation. Le segment des dispositifs de centrifugation a dominé le marché avec une part de 58,64 % en 2025, en raison de son adoption clinique généralisée, de son rapport coût-efficacité et de son efficacité avérée dans l'isolement des spermatozoïdes à haute motilité pour les procédures de FIV et d'ICSI. Ces systèmes sont largement utilisés dans les cliniques de fertilité et les laboratoires de FIV en raison de leurs protocoles normalisés et de leur compatibilité avec l'infrastructure de laboratoire existante. Ils offrent des performances fiables dans les flux de travail de reproduction assistée en grand volume. L'amélioration continue de la centrifugation du système fermé réduit les risques de contamination et améliore l'intégrité des échantillons. Leur acceptation réglementaire établie dans toute l'Europe renforce encore leur domination. Cependant, des limites telles que la fragmentation potentielle de l'ADN du sperme existent encore dans les méthodes de traitement à grande vitesse.

On prévoit que le segment des dispositifs sans centrifugation enregistrera la croissance la plus rapide à un TCAC de 7,4 % entre 2026 et 2033, en raison de la demande croissante de techniques plus douces de sélection des spermatozoïdes qui préservent l'intégrité de l'ADN. Ces systèmes minimisent le stress mécanique sur les spermatozoïdes, améliorant ainsi les résultats de la fécondation dans les procédures avancées de TAR. L'adoption croissante de technologies microfluidiques est un moteur de croissance clé dans ce segment. Les cliniques de fertilité s'orientent de plus en plus vers ces systèmes pour améliorer la qualité des embryons et les taux de réussite de la grossesse. Les progrès technologiques dans les plates-formes de laboratoire sur puces améliorent encore l'efficacité et l'automatisation. Une prise de conscience croissante de la préservation de la fertilité masculine accélère également l'adoption dans toute l'Europe.

- Par les médias

Sur la base des médias, le marché est segmenté en milieux de lavage des spermatozoïdes, milieux de traitement des spermatozoïdes, milieux de congélation des spermatozoïdes et autres médias. Le segment des médias de lavage des spermatozoïdes a dominé le marché avec une part de 44,21 % en 2025, soutenue par son rôle critique dans la préparation des spermatozoïdes aux procédures d'insémination intra-utérine (IUI) et de FIV. Il est largement utilisé dans les cliniques de fertilité en raison de sa capacité à éliminer le plasma séminal et d'améliorer la motilité du sperme. La normalisation des protocoles de lavage dans les centres européens d'ART renforce encore sa demande. Une grande compatibilité avec les systèmes centrifugation et automatisé renforce son utilisation. Les cliniques le préfèrent pour sa fiabilité, sa facilité d'utilisation et ses résultats cliniques uniformes. L'amélioration continue des produits dans les formulations tamponnées favorise également la domination du marché.

Le segment des médias de congélation des spermatozoïdes devrait connaître la croissance la plus rapide à un TCAC de 7,2 % de 2026 à 2033, en raison de la demande croissante de services de préservation de la fertilité et de banques de sperme. De plus en plus de cas de préservation de la fertilité liée à l'oncologie et de tendance au retard de la parentalité stimulent l'adoption. Ces milieux sont essentiels pour maintenir la viabilité des spermatozoïdes pendant la cryopréservation à long terme. Les progrès dans les formulations de cryoprotectants améliorent les taux de récupération après la fonte. L'élargissement de l'infrastructure bancaire des spermatozoïdes dans toute l'Europe favorise encore la croissance. La sensibilisation accrue aux programmes de cofertilité accélère la demande dans les hôpitaux et les cryobanques.

- Par les appareils assistés

Sur la base d'appareils assistés, le marché est segmenté en systèmes d'imagerie, incubateurs, armoires, etc. Le segment des incubateurs a dominé le marché avec une part de 39,87 % en 2025, en raison de son rôle essentiel dans le maintien de la température, du pH et des conditions environnementales optimales pendant les procédures de manipulation et de fécondation du sperme. Ces systèmes sont largement utilisés dans les laboratoires de FIV pour assurer la viabilité des spermatozoïdes et le développement des embryons. Le contrôle de température de haute précision et la régulation du CO2 les rendent indispensables dans les workflows ART. L'augmentation des volumes du cycle de FIV dans toute l'Europe stimule encore la demande. L'intégration aux systèmes de surveillance numérique améliore l'efficacité opérationnelle. Leur rôle essentiel dans le maintien de la stabilité biologique assure une domination continue en laboratoire.

Le segment Systèmes d'imagerie devrait enregistrer la croissance la plus rapide à un TCAC de 7,5 % entre 2026 et 2033, en raison de l'adoption croissante de l'analyse assistée par l'IA et de la microscopie numérique. Ces systèmes permettent une évaluation précise de la morphologie du sperme, de la motilité et de l'intégrité de l'ADN. Les technologies d'imagerie avancées améliorent la précision de sélection dans les procédures de FIV. L'utilisation croissante des plateformes d'analyse automatisée du sperme accélère l'adoption dans les cliniques et les instituts de recherche. L'intégration aux algorithmes d'IA permet la classification en temps réel des spermatozoïdes et l'évaluation prédictive de la fertilité. La hausse de la demande de diagnostics de reproduction fondés sur les données alimente la croissance.

- Par technologie

Sur la base de la technologie, le marché est segmenté en électrophorèse, dielectrophorèse et sur puce. Le segment de la technologie On-Chip a dominé le marché avec une part de 46,33 % en 2025, grâce à l'adoption croissante de plateformes microfluidiques pour une sélection précise et non invasive de sperme. Ces systèmes offrent une grande précision dans l'isolement des spermatozoïdes mobiles et morphologiquement sains tout en réduisant les dommages cellulaires. Leur compatibilité avec les flux de travail automatisés ART améliore l'efficacité des laboratoires de FIV. L'innovation continue dans la conception de laboratoires sur puces renforce la fiabilité clinique. La demande croissante de méthodes normalisées et reproductibles de sélection des spermatozoïdes soutient la domination. L'adoption généralisée dans les cliniques de fertilité avancées en Europe occidentale renforce encore la croissance.

Le segment de la diélectrophorèse devrait enregistrer la croissance la plus rapide à un TCAC de 7,6 % entre 2026 et 2033, en raison de sa capacité à séparer les spermatozoïdes en fonction des propriétés électriques sans contact physique. Cela réduit le stress mécanique et améliore la préservation de l'intégrité de l'ADN. La recherche croissante sur la manipulation bioélectrique des cellules accélère les progrès technologiques. La méthode gagne en traction dans la médecine reproductive de précision et les protocoles ART expérimentaux. L'augmentation du financement de la recherche sur la fécondité favorise l'adoption dans les instituts universitaires. La demande croissante de sélection de sperme de haute qualité dans des cas complexes d'infertilité stimule la croissance.

- Par demande

Sur la base de l'application, le marché est segmenté en fertilité, diagnostic, médecine légale, et autres. Le segment de la fécondité a dominé le marché avec une part de 72,18 % en 2025, en raison du nombre croissant de procédures IVF et ICSI en Europe. L'augmentation des taux d'infertilité et le retard de la parentalité stimulent considérablement la demande. Les cliniques de fertilité comptent beaucoup sur les dispositifs de séparation des spermatozoïdes pour améliorer les résultats de fécondation. Les progrès réalisés dans le domaine des technologies TAR accroissent encore les taux de réussite. L'élargissement du soutien au remboursement dans plusieurs pays européens renforce l'adoption. La croissance continue de l'infrastructure des cliniques FIV assure une domination soutenue.

Le secteur de la médecine légale devrait connaître la croissance la plus rapide à un TCAC de 6,9 % entre 2026 et 2033, en raison de l'utilisation croissante de l'analyse des spermatozoïdes dans les enquêtes criminelles et les tests de paternité. Les techniques de séparation avancées améliorent la précision de l'identification des échantillons. Des investissements croissants dans les infrastructures de laboratoire médico-légal dans toute l'Europe soutiennent l'adoption. La forte demande de preuves fondées sur l'ADN dans les affaires judiciaires accélère encore la croissance. Les améliorations technologiques de la purification des échantillons améliorent la fiabilité. L'intensification de la collaboration entre la police et les laboratoires de diagnostic contribue également à l'expansion.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques, cryobanques, centres chirurgicaux, instituts de recherche, centres de fertilité, laboratoires de FIV, etc. Le segment des laboratoires de la FIV a dominé le marché avec une part de 38,95 % en 2025, sous l'effet de volumes élevés de traitements procréatifs assistés et du besoin d'environnements de laboratoire contrôlés. Ces laboratoires sont équipés de systèmes avancés de traitement du sperme et d'outils d'embryologie. L'augmentation des cycles de FIV dans toute l'Europe stimule sensiblement l'utilisation. Une spécialisation élevée dans la manipulation des spermatozoïdes et la culture embryonnaire soutient la domination. Les améliorations technologiques continues dans l'automatisation des laboratoires renforcent encore l'efficacité. Une forte intégration avec les cliniques de fertilité assure une demande cohérente.

Le segment des Cryobanks devrait enregistrer la croissance la plus rapide à un TCAC de 7,3 % entre 2026 et 2033, en raison de la demande croissante de services de préservation du sperme et de stockage à long terme. Une sensibilisation accrue à la préservation de la fertilité chez les patients cancéreux et les populations vieillissantes favorise l'adoption. L'expansion des banques de sperme dans toute l'Europe favorise encore la croissance. Les progrès réalisés dans les médias de cryopréservation et les technologies de stockage améliorent la viabilité. L'accroissement des investissements publics et privés dans les infrastructures de préservation de la fertilité accélère l'expansion. L'acceptation croissante des services de planification de la procréation renforce également la demande.

- Par canal de distribution

Sur la base du canal de distribution, le marché est segmenté en appels d'offres directs, distributeurs tiers et autres. Le segment des appels d'offres directs a dominé le marché avec une part de 52,46 % en 2025, grâce à de solides accords d'achat entre les hôpitaux, les centres de FIV et les fabricants d'appareils médicaux. Ce canal assure une rentabilité, un approvisionnement standardisé et un soutien technique direct. Les grands réseaux de fertilité et les systèmes hospitaliers préfèrent l'approvisionnement direct pour l'assurance de la qualité et la personnalisation. Il permet également un déploiement et des services de maintenance plus rapides. Des exigences réglementaires strictes en Europe soutiennent encore ce canal. Les partenariats fabricants-cliniques établis renforcent la domination à long terme.

Le segment des distributeurs tiers devrait connaître la croissance la plus rapide avec un TCAC de 7,1 %, de 2026 à 2033, en raison de l'élargissement de l'accès aux technologies de fertilité dans les petites cliniques et les établissements de santé émergents. Les distributeurs aident à combler les écarts d'approvisionnement dans les marchés moins centralisés des soins de santé. Ils fournissent une efficacité logistique et un appui technique localisé. La pénétration croissante des technologies de TAR en Europe de l'Est et du Sud favorise la croissance. Des options d'approvisionnement souples encouragent l'adoption parmi les centres de fécondité de taille moyenne. L'augmentation de la demande de solutions rentables pour la chaîne d'approvisionnement accélère encore l'expansion.

Europe Dispositifs de séparation du sperme Analyse régionale du marché

L'Allemagne a dominé le marché mondial des dispositifs de séparation des spermatozoïdes avec la plus grande part des revenus de 35,12 % en 2025, soutenue par une infrastructure de FIV bien établie, une forte adoption de technologies de reproduction assistée (ART) et une forte présence de cliniques de fertilité dans les principaux pays. Le pays bénéficie également de centres de recherche bien établis en médecine de la reproduction, de l'utilisation généralisée des systèmes automatisés de traitement des spermatozoïdes et de l'intégration croissante des technologies de sélection des spermatozoïdes à base de microfluidiques. La hausse des taux d'infertilité, les structures de remboursement des soins de santé et les investissements continus dans la modernisation des laboratoires de TAR renforcent encore la position de leader de l'Allemagne sur le marché européen.

L'Allemagne Dispositifs de séparation Sperm Aperçu du marché

Le marché allemand des dispositifs de séparation des spermatozoïdes connaît une forte croissance en raison de son écosystème hautement développé de soins de fertilité, de l'infrastructure avancée de laboratoire de FIV et de l'adoption forte de technologies de reproduction assistée (ART). Les cliniques de fertilité et les hôpitaux de tout le pays utilisent de plus en plus les systèmes de centrifugation par gradient de densité et les nouvelles technologies de tri des spermatozoïdes à base de microfluides pour améliorer les résultats cliniques. Les investissements continus dans la recherche en biotechnologie de la reproduction, la forte sensibilisation aux traitements de la stérilité masculine et les structures de remboursement des soins de santé renforcent encore la demande du marché. En outre, l'Allemagne, leader dans l'automatisation de laboratoire et la médecine de précision accélère l'intégration des systèmes d'analyse des spermatozoïdes compatibles avec l'IA dans les centres de FIV.

U.K. Dispositifs de séparation du sperme Aperçu du marché

Le marché des dispositifs de séparation des spermatozoïdes du Royaume-Uni ne cesse d'augmenter en raison de l'augmentation des taux d'infertilité, de la forte présence de cliniques privées de fertilité et de la demande croissante de procédures de FIV avancées. Le pays est témoin d'une adoption croissante de techniques non invasives de sélection du sperme et de systèmes automatisés de traitement du sperme qui améliorent la qualité du sperme et les taux de réussite de la fécondation. Les améliorations continues dans les laboratoires d'embryologie et l'intégration des technologies numériques de reproduction améliorent encore l'efficacité clinique. De plus, des cadres réglementaires de soutien et une sensibilisation accrue à la préservation de la fertilité stimulent la demande soutenue dans les hôpitaux et les centres de FIV.

France Dispositifs de séparation du sperme Aperçu du marché

Le marché des dispositifs de séparation des spermatozoïdes en France est en expansion en raison de l'utilisation croissante des technologies de reproduction assistée et d'un fort soutien gouvernemental aux traitements de fertilité dans le cadre de la couverture publique des soins de santé. Les cliniques de fertilité adoptent de plus en plus des techniques normalisées de lavage et de traitement des spermatozoïdes ainsi que des systèmes à base de centrifugation pour assurer des résultats uniformes en matière de FIV. L'augmentation des cas d'infertilité liés aux changements de mode de vie et au retard de la parentalité stimule encore la demande. De plus, les progrès continus de la recherche en médecine de la reproduction et l'expansion des centres spécialisés de fertilité renforcent la pénétration du marché dans tout le pays.

Pologne Dispositifs de séparation du sperme Aperçu du marché

Le marché polonais des dispositifs de séparation des spermatozoïdes connaît une croissance rapide en raison de l'augmentation des taux d'infertilité, de la sensibilisation accrue aux technologies de reproduction assistée et de l'élargissement de l'accès aux traitements de FIV dans les centres urbains. Les cliniques de fertilité adoptent de plus en plus des méthodes avancées de séparation des spermatozoïdes telles que la centrifugation par gradient de densité et les systèmes microfluidiques émergents pour améliorer les résultats de fécondation. Le pays bénéficie également d'investissements croissants dans des centres privés de fertilité, d'amélioration des infrastructures de soins de santé et d'augmentation du tourisme médical pour des procédures de FIV rentables. En outre, la demande croissante pour la préservation des spermatozoïdes et l'expansion régionale des services de médecine de la reproduction font de la Pologne l'un des marchés les plus dynamiques d'Europe.

Part de marché des dispositifs de séparation du sperme en Europe

L'industrie européenne des dispositifs de séparation des spermatozoïdes est principalement dirigée par des entreprises bien établies, notamment:

- Groupe Vitrolife (Suède)

- CooperSurgical Inc. (États-Unis)

- Hamilton Thorne Ltd. (États-Unis)

- Cuire (États-Unis)

- FUJIFILM Irvine Scientific, Inc. (États-Unis)

- Thermo Fisher Scientific Inc. (États-Unis)

- Merck KGaA (Allemagne)

- Esco Medical Technologies (Singapour)

- Nidacon International AB (Suède)

- IVFtech ApS (Danemark)

- Gynemed GmbH & Co. KG (Allemagne)

- Kitazato Corporation (Japon)

- Genea Biomedx Pty Ltd (Australie)

- Système Cryo Bio (France)

- Rocket Medical plc (Royaume-Uni)

- Medical Supply Company Ltd (Royaume-Uni)

- Médias sages (États-Unis)

- Diagnostics mi-atlantiques (États-Unis)

- Parallabs Ltd (Royaume-Uni)

- OvaScience (États-Unis)

Derniers développements en Europe Marché des dispositifs de séparation du sperme

- En février 2024, CooperSurgical a élargi l'intégration clinique de sa technologie de séparation des spermatozoïdes ZyMōt dans les centres européens de FIV, renforçant ainsi l'adoption de méthodes de sélection des spermatozoïdes sans centrifugation. Cette expansion a été appuyée par une augmentation des données cliniques montrant une amélioration de l'intégrité de l'ADN des spermatozoïdes, une meilleure qualité de l'embryon et des taux de succès de l'implantation comparativement aux techniques conventionnelles de préparation des spermatozoïdes. Des cliniques de fertilité dans plusieurs pays européens ont commencé à intégrer la sélection microfluidique des spermatozoïdes dans les flux de travail de la FIV et de l'ICSI

- En avril 2023, Vitrolife Group a élargi sa gamme de milieux de lavage et de traitement du sperme largement utilisés dans les laboratoires européens de FIV. Ces produits médiatiques jouent un rôle crucial dans l'élimination du plasma séminal, l'amélioration de la motilité des spermatozoïdes et la préparation d'échantillons de spermatozoïdes de haute qualité pour les procédures de FIV et d'ICSI. Cette expansion a permis de normaliser les protocoles de préparation des spermatozoïdes dans les cliniques de fertilité, de réduire la variabilité des résultats en laboratoire et d'améliorer la reproductibilité des résultats. Il a également assuré la compatibilité avec les systèmes traditionnels de centrifugation et les nouvelles technologies automatisées ou microfluidiques de séparation des spermatozoïdes

- En mars 2022, CooperSurgical a considérablement avancé l'adoption européenne de son dispositif de séparation des spermatozoïdes à base de microfluidiques ZyMōt, ce qui représente un passage des méthodes traditionnelles de centrifugation aux techniques plus douces de sélection des spermatozoïdes. L'appareil utilise un système microcanal biomimétique qui imite les mécanismes naturels de sélection dans le tractus reproducteur femelle, permettant seulement le passage de spermatozoïdes mobiles et structurellement intacts. L'adoption clinique dans les laboratoires européens de FIV a montré une amélioration de l'intégrité de l'ADN des spermatozoïdes, une réduction du stress oxydatif et une augmentation des taux de fécondation et de développement embryonnaire

- En juin 2021, Hamilton Thorne, l'un des principaux fournisseurs mondiaux de technologies de reproduction assistée, a élargi sa présence dans toute l'Europe par l'acquisition et le renforcement de la distribution des instruments de laboratoire et des consommables de la FIV. Cela comprenait l'équipement et les technologies utilisés dans l'analyse des spermatozoïdes, la micromanipulation des spermatozoïdes et les flux de travail de préparation des échantillons critiques pour les processus de séparation des spermatozoïdes. L'expansion a aidé les centres européens de fertilité à améliorer les niveaux d'automatisation dans les laboratoires d'embryologie, tout en augmentant l'efficacité des procédures de manipulation et d'évaluation des spermatozoïdes. Elle a également renforcé la demande croissante de systèmes de laboratoire intégrés combinant la sélection, l'imagerie et l'analyse des spermatozoïdes dans un flux de travail unifié

- En janvier 2021, Vitrolife Group, leader mondial des technologies de médecine de la reproduction en Suède, a achevé l'acquisition d'Igenomix, une société majeure de tests génétiques de la reproduction avec de solides opérations européennes. Cette acquisition a considérablement renforcé l'écosystème de bout en bout de la FIV en combinant des solutions de culture embryonnaire, des produits consommables pour le traitement des spermatozoïdes et des services de dépistage génétique avancés sous une seule plateforme. Dans le contexte du marché des dispositifs de séparation des spermatozoïdes, cette intégration a amélioré la précision de sélection des embryons en aval en assurant une préparation des spermatozoïdes de meilleure qualité plus tôt dans le flux de travail de TAR

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.