Europe Spirometer Market

Taille du marché en milliards USD

TCAC :

%

USD

312.90 Billion

USD

630.36 Billion

2025

2033

USD

312.90 Billion

USD

630.36 Billion

2025

2033

| 2026 –2033 | |

| USD 312.90 Billion | |

| USD 630.36 Billion | |

| % | |

|

Segmentation du marché européen des spiromètres, par type de produit (spiromètre de table, spiromètre portable et spiromètre sur PC), technologie (spiromètre à mesure de volume, spiromètre à mesure de débit et débitmètre de pointe), mécanisme (spiromètre à détection de débit et débitmètre de pointe), pathologie (asthme, bronchite, emphysème, bronchopneumopathie chronique obstructive, cancer du poumon et autres), composants consommables (filtres, capteurs et tubes), application (diagnostic et traitement), utilisateur final (hôpitaux, cliniques et soins à domicile), canal de distribution (vente libre et appels d'offres directs) - Tendances du secteur et prévisions jusqu'en 2033

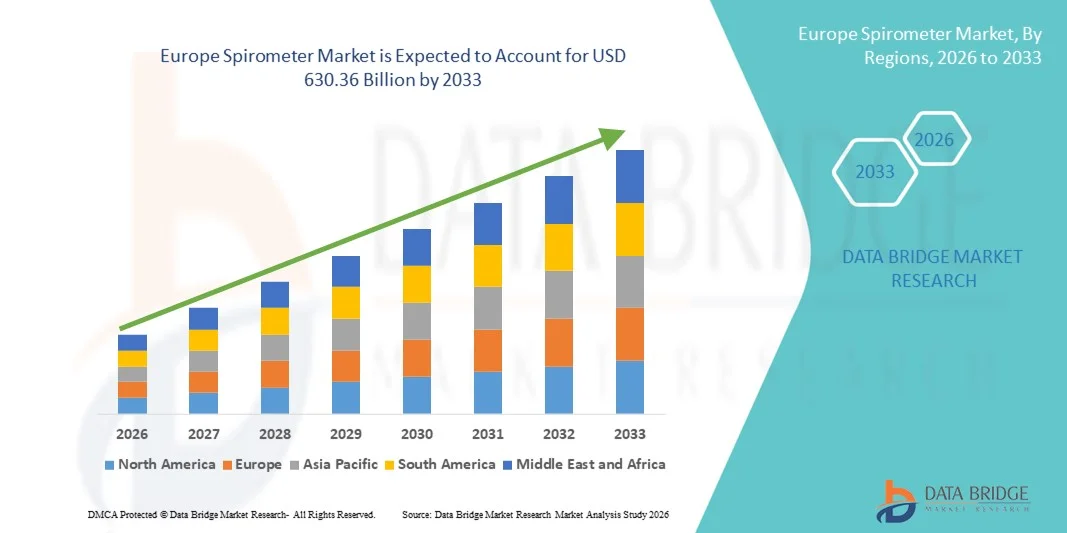

Taille du marché européen des spiromètres

- Le marché européen des spiromètres était évalué à 312,90 milliards de dollars en 2025 et devrait atteindre 630,36 milliards de dollars d'ici 2033 , soit un TCAC de 9,15 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies respiratoires telles que la bronchopneumopathie chronique obstructive (BPCO), l'asthme et d'autres troubles pulmonaires, ainsi que par une sensibilisation accrue au diagnostic précoce et à la surveillance de la fonction pulmonaire, ce qui conduit à une adoption plus importante des solutions de spirométrie dans les hôpitaux, les cliniques et les centres de diagnostic.

- De plus, la préférence croissante des patients pour des appareils de surveillance respiratoire précis, faciles à utiliser et portables, associée aux progrès technologiques constants tels que les spiromètres numériques, les appareils portables et la connectivité aux dossiers médicaux électroniques (DME) et aux applications de santé mobile, fait des spiromètres des outils essentiels des soins pulmonaires modernes. Ces facteurs convergents accélèrent l'adoption des spiromètres, stimulant ainsi significativement la croissance globale du marché.

Analyse du marché européen des spiromètres

- Les spiromètres, qu'ils soient portables, de bureau ou numériques, sont des éléments de plus en plus essentiels des soins pulmonaires modernes dans les hôpitaux, les cliniques et les centres de diagnostic, grâce à leur capacité à mesurer avec précision la fonction pulmonaire, à surveiller les affections respiratoires et à faciliter le diagnostic précoce et la planification du traitement.

- La demande croissante de spiromètres est principalement alimentée par la prévalence accrue de maladies respiratoires telles que la BPCO, l'asthme et la mucoviscidose, la sensibilisation croissante à la santé pulmonaire, l'adoption croissante d'appareils de spirométrie numériques et connectés, et les progrès technologiques qui permettent des tests de fonction pulmonaire portables, conviviaux et assistés par l'IA.

- Le Royaume-Uni dominait le marché des spiromètres avec la plus grande part de revenus (29,6 %) en 2025, grâce à une infrastructure de santé avancée, une forte priorité accordée au diagnostic précoce des maladies respiratoires, une adoption élevée des solutions de spirométrie numériques et portables, et une présence importante de cliniques pulmonaires spécialisées.

- L'Allemagne devrait connaître la croissance la plus rapide sur le marché des spiromètres au cours de la période de prévision, sous l'effet de la prévalence croissante des troubles respiratoires, du vieillissement de la population, de l'augmentation des investissements dans le diagnostic pulmonaire et de l'adoption croissante des spiromètres portables et connectés dans les hôpitaux et les services de soins à domicile.

- Le segment du diagnostic a dominé la plus grande part de revenus du marché, soit 53,5 %, en 2025, grâce à son utilisation intensive dans le diagnostic des affections respiratoires telles que l'asthme, la BPCO, la bronchite et l'emphysème dans les hôpitaux et les cliniques.

Portée du rapport et segmentation du marché des spiromètres

|

Attributs |

Principaux enseignements du marché des spiromètres |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché européen des spiromètres

Confort accru grâce aux progrès technologiques

- L'intégration de technologies numériques avancées, telles que les spiromètres portables, les algorithmes de diagnostic assistés par l'IA et les plateformes de télésurveillance des patients, constitue une tendance majeure et en pleine accélération sur le marché européen des spiromètres. Ces innovations améliorent considérablement la facilité d'utilisation, la précision des tests de la fonction pulmonaire et les capacités de gestion à distance des patients.

- Par exemple, le dispositif MIR Spirobank Smart permet aux professionnels de santé de connecter les données de spirométrie des patients à des applications mobiles et des plateformes cloud, permettant ainsi une surveillance en temps réel de la fonction pulmonaire chez les patients asthmatiques ou atteints de BPCO. De même, EasyOne Air de ndd Medical Technologies offre une connectivité sans fil et des rapports intégrés, facilitant un flux de travail fluide à l'hôpital comme à domicile. Ces innovations améliorent l'observance thérapeutique et l'efficacité clinique, tout en permettant le développement des services de télémédecine à travers l'Europe.

- L'intégration de l'intelligence artificielle dans les spiromètres permet l'interprétation automatisée des résultats, la détection précoce des anomalies pulmonaires et un accompagnement personnalisé des patients. Par exemple, certains spiromètres modernes émettent des alertes prédictives de déclin de la fonction pulmonaire à partir des données historiques du patient, améliorant ainsi la prévention.

- De plus, le développement de spiromètres portables et fonctionnant sur batterie permet une plus grande mobilité et une utilisation en milieu ambulatoire ou à distance, élargissant ainsi l'accès aux diagnostics pulmonaires dans les régions mal desservies. L'intégration aux dossiers médicaux électroniques (DME) garantit une gestion centralisée des données, rationalisant les suivis et améliorant la continuité des soins.

- L'importance croissante accordée aux soins centrés sur le patient, conjuguée à l'augmentation des maladies respiratoires chroniques et à la demande grandissante de solutions de surveillance à domicile, redéfinit les attentes cliniques et stimule l'innovation dans le secteur des spiromètres. Par conséquent, des entreprises comme ndd Medical Technologies et MIR investissent dans des solutions de spiromètres portables, basées sur le cloud et l'intelligence artificielle, afin de répondre à ces besoins en constante évolution.

- La demande en spiromètres technologiquement avancés, précis et faciles d'utilisation croît rapidement dans les hôpitaux, les cliniques et les services de soins à domicile, car les professionnels de la santé privilégient de plus en plus la commodité, l'efficacité des flux de travail et les soins aux patients fondés sur les données.

Dynamique du marché européen des spiromètres

Conducteur

Prévalence croissante des troubles respiratoires et adoption accrue des diagnostics numériques

- La prévalence croissante des maladies respiratoires chroniques, notamment l'asthme, la bronchopneumopathie chronique obstructive (BPCO) et la mucoviscidose, est l'un des principaux moteurs du marché européen des spiromètres. Selon la Fondation européenne du poumon, des millions d'Européens souffrent de ces affections, ce qui engendre un besoin croissant de surveillance régulière de la fonction pulmonaire.

- Par exemple, en février 2024, MIR Medical a lancé une version améliorée du Spirobank Smart, intégrant la télésurveillance et la génération de rapports assistée par l'IA, afin de faciliter la prise en charge à distance des patients atteints de BPCO. Cette initiative illustre comment les innovations en spirométrie numérique favorisent l'adoption clinique et l'implication des patients.

- Par ailleurs, la sensibilisation croissante des professionnels de santé à la détection précoce et au suivi continu des affections respiratoires contribue à l'augmentation de la demande en spiromètres. Les hôpitaux et les cliniques utilisent de plus en plus de spiromètres numériques et portables afin d'améliorer la précision du diagnostic et de réduire la charge de travail clinique.

- Les initiatives gouvernementales promouvant les soins respiratoires préventifs, ainsi que les politiques de remboursement des procédures diagnostiques, accélèrent également la croissance du marché. L'essor de la télémédecine et du suivi de santé à domicile fait des spiromètres portables et connectés un outil essentiel dans la prise en charge des patients.

Retenue/Défi

Coûts initiaux élevés et problèmes de sécurité des données

- Le coût d'acquisition élevé des spiromètres de pointe, notamment ceux dotés d'analyses par intelligence artificielle, d'une connectivité au cloud et d'un logiciel intégré, peut constituer un obstacle pour les petites cliniques et les prestataires de soins de santé à domicile dans les régions où les prix sont un facteur déterminant.

- Par exemple, certains hôpitaux d'Europe de l'Est ont retardé l'adoption de spiromètres dotés d'intelligence artificielle en raison de contraintes budgétaires, malgré leurs avantages cliniques. De même, si les appareils portables offrent un confort d'utilisation, leur coût initial est souvent plus élevé que celui des spiromètres de table traditionnels.

- Les préoccupations liées à la confidentialité des données et à la cybersécurité des systèmes de spirométrie connectés au cloud constituent un défi supplémentaire. Les professionnels de santé sont de plus en plus vigilants quant au stockage numérique des données sensibles des patients, notamment dans le cadre des applications de télésurveillance et de télémédecine. Par exemple, un rapport de 2023 a mis en évidence des vulnérabilités dans certains dispositifs médicaux connectés au cloud, incitant les hôpitaux à investir dans des plateformes sécurisées et des protocoles de chiffrement robustes.

- Bien que les coûts diminuent progressivement et que des modèles conviviaux fassent leur apparition sur le marché, le surcoût perçu des fonctionnalités avancées freine encore leur adoption dans les petites cliniques et les centres de soins ambulatoires. Garantir l'accessibilité financière sans compromettre la sécurité des données sera essentiel pour assurer une croissance durable sur le marché européen des spiromètres.

- Surmonter ces défis grâce à des mesures de cybersécurité renforcées, à la formation des cliniciens, à l'éducation des patients et au développement de dispositifs rentables sera crucial pour étendre la pénétration du marché dans divers contextes de soins de santé.

Étendue du marché européen des spiromètres

Le marché est segmenté en fonction du type, de la technologie, du mécanisme, de la maladie, des composants jetables, de l'application, de l'utilisateur final et du canal de distribution.

- Par type de produit

Le marché des spiromètres est segmenté selon le type de produit : spiromètres de table, spiromètres portables et spiromètres connectés à un ordinateur. En 2025, le segment des spiromètres de table représentait la plus grande part de marché (46,8 %), grâce à sa précision dans la mesure des volumes pulmonaires, des débits et des paramètres respiratoires complets. Les hôpitaux et les centres de diagnostic privilégient ces appareils pour les examens de routine, les bilans préopératoires et le suivi des maladies chroniques. L’intégration aux logiciels de gestion des patients et aux dossiers médicaux électroniques optimise les flux de travail. Des fonctionnalités avancées, telles que la visualisation des données en temps réel, la possibilité d’effectuer plusieurs tests et l’analyse des tendances à long terme, favorisent l’adoption de ces appareils. La prévalence croissante des maladies respiratoires chroniques, comme l’asthme et la BPCO, stimule davantage la demande. Les programmes de dépistage à grande échelle mis en place dans les cliniques et les hôpitaux renforcent sa position dominante. L’intégration aux plateformes de diagnostic assistées par l’IA est une tendance émergente. Les mises à jour technologiques et un étalonnage rigoureux garantissent une fiabilité constante. Ce segment bénéficie d’un large soutien grâce aux réseaux de distribution européens établis et à un service après-vente performant.

Le segment des spiromètres portables devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 12,5 %, entre 2026 et 2033, porté par la demande croissante de tests respiratoires portables et au chevet du patient. Leur conception légère et compacte permet une utilisation en clinique, à domicile et en télésurveillance. Les initiatives de télémédecine et les programmes de surveillance à domicile sont des facteurs clés de leur adoption. L'affichage immédiat des résultats et la compatibilité avec les smartphones améliorent le confort du patient. Leur prix abordable, comparé aux systèmes de table, encourage leur utilisation dans les petites cliniques et les zones rurales. La sensibilisation croissante à la prévention des maladies respiratoires soutient leur adoption. Le développement des programmes de dépistage en milieu scolaire et professionnel alimente la demande. Les spiromètres portables sont de plus en plus intégrés aux plateformes de santé numérique. Leur faible besoin de maintenance et leur facilité d'étalonnage renforcent leur attrait. Les professionnels de santé les apprécient pour les évaluations d'urgence et au chevet du patient. La prévalence croissante des maladies respiratoires chroniques chez les populations vieillissantes soutient cette croissance. En résumé, leur praticité et leur rentabilité accrues font des spiromètres portables le segment à la croissance la plus rapide.

- Par la technologie

Sur la base de la technologie, le marché est segmenté en spiromètres volumétriques, spiromètres de débit et débitmètres de pointe. Le segment des spiromètres volumétriques a dominé le marché en 2025, représentant 44,3 % des revenus, grâce à sa capacité à fournir des mesures précises du volume pulmonaire dans les hôpitaux et les cliniques. Il est essentiel au diagnostic des troubles restrictifs et obstructifs. L'intégration aux systèmes de dossiers médicaux électroniques (DME), la production de rapports numériques et l'analyse des tendances améliorent la prise en charge des patients. La haute fiabilité, la répétabilité et les fonctions d'étalonnage avancées soutiennent son utilisation clinique. Les grands établissements de santé utilisent les spiromètres volumétriques pour les évaluations préopératoires et les bilans des maladies chroniques. Ce segment bénéficie des programmes de sensibilisation axés sur le dépistage précoce des troubles respiratoires. L'adoption croissante des technologies de santé numérique renforce la demande. Les institutions de recherche et d'enseignement contribuent également à cette adoption. Les capacités multiparamètres permettent un diagnostic complet. Les hôpitaux privilégient ces systèmes pour leur qualité d'image supérieure et leur intégration logicielle. Les approbations réglementaires et la normalisation consolident leur position dominante.

Le segment des débitmètres de pointe devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 13,1 %, entre 2026 et 2033, porté par l'autosurveillance à domicile pour la prise en charge de l'asthme. Leur conception compacte, économique et portable facilite l'autosurveillance quotidienne. L'intégration avec les applications mobiles et les plateformes de télésanté stimule leur adoption. Les programmes de dépistage en milieu scolaire et les initiatives de soins préventifs contribuent également à cette demande. Les patients souffrant de maladies respiratoires chroniques apprécient la praticité et la simplicité d'utilisation des débitmètres de pointe. La sensibilisation accrue aux plans d'action contre l'asthme favorise la croissance de ce segment. La prévalence croissante de la BPCO et d'autres maladies obstructives soutient l'adoption de ces appareils. Les fabricants innovent en matière de connectivité sans fil et d'enregistrement des données. La croissance est la plus forte dans les services de soins à domicile et les structures de santé communautaires. La simplicité et l'accessibilité des débitmètres de pointe les rendent attractifs pour les nouveaux utilisateurs. La sensibilisation croissante à la santé numérique renforce leur adoption. Globalement, ce segment est en pleine expansion grâce à sa praticité et à son accessibilité.

- Par mécanisme

Selon leur mécanisme, le marché se divise en spiromètres à détection de débit et débitmètres de pointe. En 2025, les spiromètres à détection de débit représentaient la plus grande part de marché (48,7 %), étant privilégiés dans les hôpitaux et les cliniques spécialisées pour la mesure précise du volume expiratoire forcé et du débit de pointe. Le retour d'information numérique en temps réel, l'étalonnage automatique et l'intégration des données aux dossiers médicaux électroniques (DME) favorisent leur adoption. Ces appareils contribuent au dépistage précoce et à la prise en charge des maladies respiratoires chroniques. Les bilans pulmonaires complets et le volume élevé de patients stimulent leur utilisation en milieu hospitalier. La standardisation des protocoles de test et la constance de la précision des mesures sont des facteurs essentiels. Les mises à jour technologiques et la compatibilité logicielle améliorent l'utilité clinique. La conformité réglementaire et les certifications de qualité garantissent la fiabilité. Les capacités de test multiparamètres accroissent l'utilité diagnostique. La formation professionnelle et les services d'assistance améliorent la facilité d'utilisation. Les essais cliniques et les instituts de recherche contribuent à la stabilité du marché. Ce segment bénéficie d'une grande confiance en Europe pour sa précision et sa fiabilité.

Les débitmètres de pointe devraient connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 12,8 %, entre 2026 et 2033, grâce à l'adoption des soins à domicile, aux programmes de prise en charge de l'asthme et aux initiatives de dépistage en milieu scolaire. Leur conception légère, portable et économique facilite une surveillance fréquente. La télémédecine et les programmes de surveillance à distance sont des facteurs clés de leur adoption. L'ergonomie des appareils favorise l'observance thérapeutique. L'intégration avec des applications mobiles améliore le suivi des données. Les initiatives de santé préventive en Europe accélèrent la croissance. Les fabricants innovent en matière de connectivité numérique. Les programmes de santé communautaire contribuent à l'adoption. La sensibilisation croissante des patients et des aidants favorise une diffusion rapide. L'accessibilité dans les zones rurales et semi-urbaines stimule l'expansion. En résumé, les débitmètres de pointe constituent le segment des dispositifs médicaux dont la croissance est la plus rapide.

- Par la maladie

En fonction de la maladie, le marché est segmenté en asthme, bronchite, emphysème, BPCO, cancer du poumon et autres. Le segment de l'asthme représentait la plus grande part de revenus (41,6 %) en 2025, en raison de sa forte prévalence chez les enfants et les adultes. La spirométrie est essentielle au diagnostic, au suivi et à la prise en charge. Les hôpitaux, les cliniques et les centres de diagnostic dépendent d'un dépistage précis de l'asthme. Les programmes de soins préventifs et le dépistage en milieu scolaire favorisent l'adoption de la spirométrie. Les campagnes de sensibilisation insistent sur le dépistage précoce et le traitement approprié. L'intégration aux plateformes de santé numérique facilite le suivi des patients. Les évaluations régulières et la gestion des maladies chroniques encouragent une utilisation continue. Les systèmes de remboursement des assurances incitent au dépistage. Le suivi à long terme des patients améliore les résultats cliniques. Les initiatives gouvernementales et les campagnes de santé renforcent la position dominante de la spirométrie. La croissance est alimentée par l'augmentation de l'incidence et la sensibilisation du public.

Le segment de la BPCO devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 13,4 %, entre 2026 et 2033, sous l'effet de la prévalence croissante chez les personnes âgées et les fumeurs. Les programmes de dépistage précoce et les initiatives de surveillance à domicile sont des facteurs clés. L'intégration de la télésanté favorise l'autogestion. La sensibilisation à l'évolution de la maladie encourage les tests fréquents. L'adoption dans les centres de santé ruraux et communautaires accélère la croissance. La compacité des dispositifs et leur prix abordable améliorent l'accessibilité. Les rapports numériques et la téléconsultation favorisent l'adoption. Le soutien des programmes de thérapie respiratoire stimule l'utilisation. L'augmentation de l'incidence au niveau mondial et en Europe renforce l'expansion. Globalement, la surveillance spirométrique de la BPCO est le segment de maladies dont la croissance est la plus rapide.

- Par composants jetables

En fonction des composants à usage unique, le marché est segmenté en filtres, capteurs et tubes. Le segment des filtres a représenté la plus grande part de revenus (49,2 %) en 2025, un élément essentiel pour prévenir la contamination croisée et garantir la sécurité des patients dans les hôpitaux et les cliniques. Les exigences réglementaires, les préoccupations d'hygiène et les protocoles hospitaliers de routine favorisent l'adoption de ces filtres. Le fort taux de rotation du personnel dans les hôpitaux et les cliniques assure une demande constante. Les filtres à usage unique préservent les performances et la fiabilité des dispositifs. Les fournisseurs proposent des contrats de distribution en gros aux établissements de santé. La sensibilisation croissante à la prévention des infections stimule la croissance. La normalisation et la certification renforcent la confiance des cliniciens. Les hôpitaux privilégient les filtres de haute qualité afin de se conformer à la réglementation européenne relative aux dispositifs médicaux. L'adoption généralisée de ces filtres dans les centres de diagnostic et de recherche contribue à leur position dominante.

Le segment des capteurs devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 12,7 %, entre 2026 et 2033, grâce aux progrès technologiques, à l'intégration avec les spiromètres portables et aux capacités de surveillance en temps réel. La miniaturisation des capteurs et l'amélioration de leur sensibilité optimisent la précision des dispositifs. La croissance est soutenue par l'adoption des soins à domicile, des cliniques et de la télémédecine. Les lancements de nouveaux produits et les innovations en matière de capteurs stimulent la demande. L'intégration avec les applications mobiles et la transmission de données à distance accélèrent cette croissance.

- Sur demande

En fonction de l'application, le marché est segmenté en diagnostic et thérapeutique. Le segment du diagnostic a représenté la plus grande part de revenus (53,5 %) en 2025, grâce à son utilisation intensive dans le diagnostic des affections respiratoires telles que l'asthme, la BPCO, la bronchite et l'emphysème, au sein des hôpitaux et des cliniques. Les hôpitaux s'appuient sur la spirométrie diagnostique pour les évaluations préopératoires, la prise en charge des maladies chroniques et le suivi de la fonction pulmonaire. Des protocoles standardisés garantissent la reproductibilité et la cohérence des résultats. L'intégration aux dossiers médicaux électroniques améliore la prise de décision clinique. Le volume important de patients dans les hôpitaux, les cliniques et les centres de diagnostic favorise l'adoption de cette technologie. Les appareils de pointe intègrent désormais des fonctionnalités telles que l'analyse basée sur l'IA, le suivi des tendances et les prédictions respiratoires. Les initiatives de prévention et les programmes gouvernementaux de dépistage contribuent également à stimuler la demande. Les établissements universitaires et de recherche utilisent la spirométrie pour les études cliniques et la recherche respiratoire à long terme. Les remboursements des assurances encouragent son adoption dans le secteur de la santé privé. Les fabricants d'appareils privilégient les solutions de diagnostic assistées par logiciel pour une précision et un reporting améliorés. Les hôpitaux européens privilégient les systèmes fiables et à haut débit.

Le segment des dispositifs thérapeutiques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 12,9 %, entre 2026 et 2033, porté par leur utilisation croissante dans les programmes de réadaptation pulmonaire, la thérapie respiratoire et les interventions de télésanté. Les hôpitaux et les services de soins à domicile utilisent les spiromètres thérapeutiques pour les exercices respiratoires guidés et les soins postopératoires. Le suivi thérapeutique à domicile permet aux patients atteints de maladies pulmonaires chroniques de mieux gérer leur état. Les dispositifs intégrant les protocoles thérapeutiques aux plateformes numériques améliorent l'observance du traitement. Les kinésithérapeutes respiratoires et les professionnels de santé recommandent les spiromètres thérapeutiques pour les programmes de réadaptation et d'entraînement. La prévalence croissante des maladies respiratoires chroniques telles que la BPCO et l'asthme accélère la croissance du marché. Les dispositifs thérapeutiques portables améliorent l'accessibilité dans les zones rurales et semi-urbaines. La surveillance continue via des applications connectées renforce l'engagement des patients. Les initiatives de télémédecine favorisent l'adoption de ces dispositifs dans les soins à domicile. Leur conception économique les rend adaptés à une utilisation généralisée. L'intégration avec d'autres dispositifs de thérapie pulmonaire leur confère une multifonctionnalité. Les fabricants investissent dans des conceptions ergonomiques et des mécanismes de retour d'information avancés. Globalement, les applications thérapeutiques se développent rapidement grâce aux modèles de soins centrés sur le patient.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques et soins à domicile. Les hôpitaux représentaient la plus grande part de marché (55,8 %) en 2025, grâce à un volume élevé de patients, des services de soins respiratoires de pointe et l'adoption de systèmes de spirométrie numérique sophistiqués. Les hôpitaux réalisent des dépistages à grande échelle, des évaluations préopératoires et le suivi des maladies chroniques. Les investissements dans des thérapeutes respiratoires qualifiés et dans les infrastructures de soins respiratoires favorisent une adoption généralisée. L'intégration aux systèmes informatiques hospitaliers et aux dossiers médicaux électroniques améliore l'efficacité des flux de travail et la gestion des données des patients. La standardisation des protocoles de test garantit des mesures fiables et reproductibles. Les hôpitaux privilégient les appareils multiparamètres, dotés d'une analyse assistée par l'IA et bénéficiant d'un support de maintenance robuste. Les essais cliniques et les applications de recherche renforcent encore leur utilisation. Un débit élevé et une grande durabilité améliorent l'efficacité opérationnelle. Le financement public et privé des soins de santé favorise la pénétration du marché. Les programmes de soins préventifs contribuent à une utilisation courante. Des circuits d'approvisionnement établis garantissent un approvisionnement fiable.

Le segment des soins à domicile devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 13,5 %, entre 2026 et 2033, porté par une sensibilisation accrue des patients à la santé respiratoire et la prévalence croissante des maladies pulmonaires chroniques. Les programmes de surveillance à domicile permettent aux patients de gérer à distance leur asthme, leur BPCO et d'autres affections. L'intégration avec les plateformes de télémédecine et les applications mobiles permet le partage de données en temps réel avec les professionnels de santé. Des dispositifs abordables, compacts et faciles d'utilisation favorisent leur adoption à domicile. La surveillance à domicile contribue à réduire les hospitalisations et à améliorer l'observance thérapeutique. Les capacités de télésurveillance, associées à l'analyse des tendances, permettent une prise en charge personnalisée. Le vieillissement de la population et l'augmentation du fardeau des maladies chroniques en Europe renforcent la demande. Les initiatives de santé communautaire encouragent l'utilisation de ces dispositifs par les patients à risque. Les innovations en matière de dispositifs, axées sur la portabilité, la connectivité sans fil et la facilité d'entretien, accélèrent leur adoption. Les programmes éducatifs destinés aux utilisateurs à domicile contribuent également à cette croissance. La disponibilité des dispositifs en ligne et en magasin favorise une expansion rapide du marché.

- Par canal de distribution

Selon le canal de distribution, le marché est segmenté en vente libre et appels d'offres. Le segment des appels d'offres a représenté la plus grande part de revenus (51,2 %) en 2025, grâce aux achats groupés effectués par les hôpitaux, les cliniques et les centres de diagnostic. Les grands établissements de santé privilégient les appels d'offres pour la fiabilité de l'approvisionnement, le service après-vente et la prise en charge des garanties. Les contrats groupés assurent une maîtrise des coûts, une logistique optimisée et des relations solides avec les fournisseurs. Les hôpitaux et les centres de diagnostic privilégient les appareils aux performances constantes et à haut débit. Les contrats de maintenance à long terme favorisent l'adoption de ces appareils. Les programmes d'achat publics et les appels d'offres institutionnels soutiennent une demande stable. Les spiromètres numériques haut de gamme sont souvent distribués par appel d'offres. La conformité réglementaire et le respect des normes européennes en matière de santé renforcent la confiance. Les établissements d'enseignement et de recherche ont également recours aux appels d'offres. L'intégration à l'infrastructure informatique hospitalière est facilitée par l'achat direct. Les formations cliniques et les solutions d'assistance améliorent l'efficacité opérationnelle.

Le segment des médicaments sans ordonnance devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 12,6 %, entre 2026 et 2033, porté par la demande croissante de spiromètres à usage domestique et personnel. La disponibilité en pharmacie, sur les plateformes de commerce électronique et dans les magasins de matériel médical facilite l'accès à ces dispositifs. Les programmes de soins à domicile et d'autosurveillance des patients constituent des moteurs de croissance importants. Les spiromètres compacts et abordables séduisent les particuliers et leurs aidants. La sensibilisation accrue à la santé respiratoire et au suivi des maladies chroniques favorise leur adoption. L'intégration avec les applications mobiles et les plateformes cloud renforce l'engagement des utilisateurs. La portabilité et l'ergonomie des interfaces améliorent le confort d'utilisation. Le développement de la télémédecine stimule l'utilisation de ces dispositifs dans les régions isolées. Les campagnes de sensibilisation à l'asthme et à la BPCO contribuent à l'expansion du marché. En définitive, la distribution sans ordonnance assure une pénétration rapide du marché auprès des utilisateurs finaux non institutionnels.

Analyse régionale du marché européen des spiromètres

- Le marché européen des spiromètres devrait connaître une croissance annuelle composée (TCAC) substantielle tout au long de la période de prévision, principalement en raison de la prévalence croissante des maladies respiratoires chroniques, d'une sensibilisation accrue au diagnostic précoce et d'une demande croissante d'appareils de surveillance pulmonaire portables et technologiquement avancés.

- La région connaît une adoption croissante des solutions de spirométrie numériques et connectées, permettant la surveillance des patients à l'hôpital comme à domicile. De plus, le vieillissement de la population, conjugué à la pollution atmosphérique croissante et aux risques respiratoires liés au mode de vie, stimule davantage la demande d'outils de diagnostic précis et faciles d'utilisation.

- On observe une croissance significative dans les hôpitaux, les cliniques pulmonaires spécialisées et les services de soins à domicile, avec l'intégration des spiromètres portables et de table dans les programmes de soins respiratoires de routine.

Analyse du marché britannique des spiromètres

Le marché britannique des spiromètres devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par des infrastructures de santé performantes, une priorité accordée au diagnostic précoce des maladies respiratoires et un taux d'adoption élevé des spiromètres numériques et portables. La présence de cliniques pneumologiques spécialisées, associée à des programmes de dépistage de l'asthme et de la BPCO soutenus par le gouvernement, favorise le recours à la spirométrie dans les populations urbaines et rurales. Par ailleurs, le Royaume-Uni dispose de politiques de remboursement robustes pour les procédures diagnostiques, ce qui améliore l'accès aux spiromètres de pointe dans les hôpitaux et les centres de soins ambulatoires. L'intégration croissante des spiromètres portables dans les services de télémédecine et de soins à domicile contribue également à un suivi centré sur le patient et à une gestion continue de la maladie, soutenant ainsi la croissance du marché. Le Royaume-Uni dominait le marché européen des spiromètres avec la plus grande part de revenus (29,6 %) en 2025, témoignant d'une forte adoption clinique et d'une bonne maîtrise technologique.

Analyse du marché allemand des spiromètres

Le marché allemand des spiromètres devrait connaître une croissance annuelle composée (TCAC) considérable au cours de la période de prévision, portée par la prévalence croissante des troubles respiratoires, le vieillissement de la population et l'augmentation des investissements dans le diagnostic pulmonaire. L'infrastructure de santé performante de l'Allemagne et l'accent mis sur le diagnostic préventif favorisent l'adoption de solutions de spirométrie portables et connectées dans les hôpitaux, les cliniques et à domicile. La disponibilité croissante de spiromètres numériques avancés, souvent intégrés aux dossiers médicaux électroniques et aux plateformes de surveillance en nuage, facilite le dépistage précoce et la prise en charge continue d'affections telles que l'asthme, la BPCO et les maladies pulmonaires interstitielles. Par ailleurs, l'importance accordée à la recherche, à l'innovation et aux dispositifs médicaux de pointe en Allemagne favorise l'adoption de l'interprétation assistée par l'IA et des solutions de spirométrie connectées, notamment dans les centres médicaux urbains. L'Allemagne devrait être le pays affichant la croissance la plus rapide sur le marché européen des spiromètres au cours de la période de prévision, grâce à une sensibilisation accrue des professionnels de santé, à des dépenses de santé conséquentes et à l'adoption croissante d'appareils portables et connectés pour le suivi des patients.

Part de marché des spiromètres en Europe

L'industrie des spiromètres est principalement dominée par des entreprises bien établies, notamment :

- Philips Healthcare (Pays-Bas)

- Technologies médicales NDD (Suisse)

- Medtronic plc (Irlande)

- Contec Medical Systems Co., Ltd. (Chine)

- Vitalograph Ltd. (Royaume-Uni)

- Recherche médicale internationale MIR (Italie)

- nSpire Health, Inc. (États-Unis)

- COSMED Srl (Italie)

- Omron Healthcare Co., Ltd. (Japon)

- Schiller AG (Suisse)

- MIR SpA (Italie)

- Pulmotrack, Inc. (États-Unis)

- Trivitron Healthcare Pvt. (Inde)

- COSMED USA, Inc. (États-Unis)

Dernières évolutions du marché européen des spiromètres

- En novembre 2021, Cipla Ltd. a lancé Spirofy, le premier spiromètre portable sans fil à pneumotachographie en Inde, à l'occasion de la Journée mondiale de la BPCO. Conçu pour simplifier et renforcer le diagnostic de la BPCO et des maladies obstructives des voies respiratoires, Spirofy a marqué une adoption précoce et significative de la technologie de spirométrie portable avancée sur les marchés émergents.

- En septembre 2022, RxCap, Inc. s'est associée à ZEPHYRx pour intégrer la plateforme de spirométrie en ligne de ZEPHYRx au système de télésurveillance de RxCap. Cette intégration permet aux entreprises et aux professionnels de santé de surveiller à distance la santé pulmonaire des patients atteints de maladies respiratoires graves, élargissant ainsi le rôle de la spirométrie connectée dans la télémédecine et la gestion des maladies chroniques.

- En février 2025, Clario a entamé une collaboration stratégique avec ArtiQ afin d'intégrer des analyses basées sur l'IA dans les spiromètres, dans le but d'améliorer la précision de la surveillance à distance des patients et d'accroître l'utilité des spiromètres dans les études cliniques et les plateformes numériques de soins respiratoires à l'échelle mondiale.

- En juillet 2025, Philips Healthcare a lancé son spiromètre portable de nouvelle génération, conçu pour les soins primaires et le diagnostic à domicile, élargissant ainsi l'accès à des tests respiratoires abordables et de haute qualité et favorisant une adoption plus large de la spirométrie au-delà des milieux cliniques traditionnels.

- En octobre 2025, Norav Medical a lancé le spiromètre avancé MiniSpiro doté de capacités de test en temps réel, d'une conversion BTPS automatique, d'une prise en charge transparente de la connectivité EHR/EMR et d'un mode pédiatrique, visant à améliorer la précision des diagnostics et le flux de travail clinique dans les hôpitaux et les cliniques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.