Europe Steel For Data Centers Construction Market

Taille du marché en milliards USD

TCAC :

%

USD

7.40 Billion

USD

15.03 Billion

2025

2033

USD

7.40 Billion

USD

15.03 Billion

2025

2033

| 2026 –2033 | |

| USD 7.40 Billion | |

| USD 15.03 Billion | |

| % | |

|

Europe Steel for Data Centers Construction Marché Segmentation, par type d'acier (acier structuré, acier au carbone, acier galvanisé, acier inoxydable, acier allié et acier recyclé / vert), forme de produit (produits en acier long, produits en acier plat, composants en acier fabriqué et produits en acier tubulaire), application du centre de données (cadre structurel, infrastructure de refroidissement, infrastructure électrique et électrique, infrastructure de serveur et informatique, systèmes de plancher, systèmes mécaniques et de soutien, systèmes de sécurité et de protection, etc.), type de centre de données (centres de données hyperéchelle, centres de données de colocation, centres de données d'entreprise et centres de données d'Edge), type de construction (construction conventionnelle et construction modulaire / préfabriquée), utilisateur final (fournisseurs deCloud et hyperéchelle, fournisseurs de colocation, opérateurs de télécommunications, gouvernement et défense, BFSI & Enterprise IT et autres), canal de distribution (direct et indirect) - tendances et prévisions de l'industrie jusqu'en 2033

Europe Steel for Data Centers Marché de la constructionAperçu général

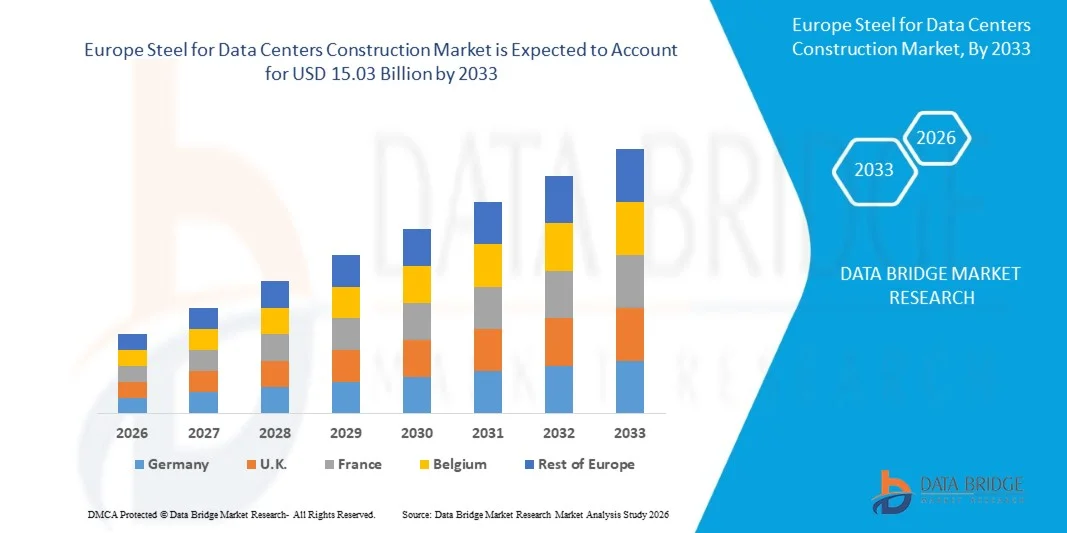

La taille du marché de l'acier européen pour les centres de données a été évaluée à7,40 milliards de dollars en 2026et devrait atteindre15,03 milliards de dollars avant 2033, en croissance à un TCAC de 9,1%de 2026 à 2033. Le marché connaît une croissance en raison de l'augmentation des investissements dans les projets de centres de données à hyperéchelle et de colocation, de l'augmentation de la numérisation entre les industries et de l'expansion de l'infrastructure de l'informatique en nuage dans toute l'Europe.

De plus, la demande croissante de matériaux de construction durables et économes en énergie, l'adoption croissante de centres de données modulaires et des réglementations environnementales plus strictes favorisant la production d'acier à faible teneur en carbone contribuent à l'expansion à long terme du marché.

Principales tendances et perspectives du marché

- Le marché de la construction de l'Europe Steel for Data Centers connaît une forte croissance, grâce à l'expansion rapide de l'infrastructure numérique, au déploiement accru de services cloud et à l'augmentation des investissements dans les centres de données prêts à l'intelligence artificielle et à haute densité dans toute la région.

- L'Allemagne a dominé le marché des simulateurs de conduite avec la plus grande part de chiffre d'affaires de 17,70 % en 2025, soutenue par sa position de premier centre de données d'Europe, en particulier dans la région de Francfort.

- La construction croissante de centres de données hyperéchelles par les fournisseurs de services en nuage et les opérateurs de colocation accroît de façon significative la demande d'acier structurel, de composants en acier fabriqués et de solutions d'acier de pointe pour le refroidissement et l'infrastructure électrique.

- L'accent mis de plus en plus sur les pratiques de construction durables et les objectifs de réduction du carbone encourage l'adoption de matériaux d'acier recyclés et verts dans les projets de développement de centres de données.

- L'adoption croissante de techniques de construction modulaires et préfabriquées accélère l'utilisation de structures en acier fabriquées, permettant un déploiement plus rapide, une évolutivité et une meilleure efficacité de construction.

- En 2025, le segment de l'acier structurel domine le marché de la construction d'Europe Steel for Data Centers avec une part de 34,51 %, représentant la plus grande part de marché en raison de son utilisation étendue dans les structures de data center, les structures portantes, les systèmes de support d'équipement et les projets de construction à grande échelle. L'augmentation des investissements dans des installations durables, évolutives et économes en énergie renforce encore la croissance du segment.

Taille du marché et prévisions

- Valeur marchande mondiale (2025): 7,40 milliards de dollars

- Valeur marchande prévue (2033) : 15,03 milliards de dollars

- Prévisions TCAC (2026-2033): 9,1%

- Pays chef de file en 2025: Allemagne

- Pays le plus rapide : Allemagne

Portée etEurope Steel for Data Centers Construction Marché Segmentation

|

Attributs |

Acier pour les centres de donnéesPerspectives du marché |

|

Segments couverts |

·Par type d'acier:Acier structurel, acier au carbone, acier galvanisé, acier inoxydable, acier allié et acier recyclé / vert ·Par formulaire de produit :Produits en acier long, produits en acier plat, composants en acier fabriqué et produits en acier tubulaire ·Par application Data Center :Cadre structurel, infrastructure de refroidissement, infrastructure électrique, infrastructure serveur et informatique, systèmes de plancher, systèmes mécaniques et de soutien, systèmes de sécurité et de protection et autres ·Par type de centre de données :Centres de données hyperscales, centres de données de colocation, centres de données d'entreprise et centres de données d'Edge ·Par type de construction:Construction conventionnelle et construction modulaire / préfabriquée ·Par utilisateur final :Fournisseurs Cloud & Hyperscale, Fournisseurs de Colocation, Opérateurs de Télécommunications, Gouvernement & Défense, BFSI & Enterprise IT et autres ·Par canal de distribution :Direct et indirect |

|

Pays couverts |

· Allemagne · Royaume-Uni · Pays-Bas · France · Suède · Danemark · Italie · Espagne · Norvège · Suisse · Turquie · Finlande · Belgique · Russie · Reste de l'Europe |

|

Principaux acteurs du marché |

· ArcelorMittal (Luxembourg) · acier thyssenkrupp (Allemagne) · voestalpine Stahl GmbH (Autriche) · Nippon Steel Corporation (Japon) · POSCO Holdings (Corée du Sud) · Acerinox (Espagne) · Outokumpu (Finlande) · Groupe Acier Baowu (Chine) · Groupe HBIS (Chine) · Tata Steel (Inde) · Van Leeuwen (Pays-Bas) · Hyundai Steel (Corée du Sud) · JFE Steel Corporation (Japon) · JSW Steel (Inde) |

|

Possibilités de marché |

· Expansion des centres de données Edge dans les zones urbaines émergentes · La demande croissante d'acier résistant à la corrosion dans les projets des centres de données côtiers |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Europe Steel for Data Centers Tendances du marché de la construction

Tendance: Croissance du sport automobile et de la formation professionnelle

L'Europe est témoin d'une augmentation significative de la construction de data centers hyperscales et axés sur l'IA, entraînant une forte demande pour l'acier structurel, les barres d'armature, les sections d'acier et les composants en acier préfabriqués. Les principaux fournisseurs de services en nuage, les opérateurs de colocalisation et les entreprises technologiques augmentent leurs capacités sur des marchés clés tels que l'Allemagne, le Royaume-Uni, l'Irlande et l'Espagne. L'acier est de plus en plus préféré en raison de sa résistance, de sa vitesse de construction, de sa flexibilité de conception et de sa compatibilité avec les modèles modulaires de datacenter. L'adoption croissante de structures en acier préfabriqué aide les promoteurs à réduire les délais de construction tout en répondant aux exigences de déploiement rapide des installations de TI et de cloud computing. Plusieurs projets à grande échelle annoncés à Francfort, Londres, Dublin et Madrid entre 2024 et 2025 ont incorporé des méthodes modulaires de construction à forte intensité d'acier pour accélérer la réalisation des projets et améliorer les performances en matière de durabilité.

Europe Steel for Data Centers ConstructionDynamique du marché

Pilote clé du marché : Expansion rapide des centres de données Hyperscale et Cloud

La demande accélérée pour l'informatique en nuage, la charge de travail en intelligence artificielle, l'informatique de pointe et les initiatives de transformation numérique est à l'origine de la construction de grands centres de données en Europe. Les installations des centres de données nécessitent des quantités importantes d'acier structurel pour les cadres de construction, les salles de serveurs, les structures de soutien de l'équipement, les systèmes de toiture et l'infrastructure des services publics. Les principaux investissements des opérateurs hyperéchelles et des fournisseurs de colocation augmentent la consommation d'acier tout au long de la phase de construction. Par exemple, Microsoft, Amazon Web Services (AWS) et Google Cloud continuent d'élargir leur empreinte de datacenter européen, créant ainsi une demande soutenue de matériaux de construction à forte intensité d'acier et d'infrastructures de soutien.

En juin 2025, Amazon Web Services (AWS) a annoncé, par l'intermédiaire de ses salles de presse officielles, qu'il investirait 20 milliards de dollars des États-Unis entre 2025 et 2029 pour développer, exploiter et entretenir son infrastructure de data center dans toute l'Australie, y compris d'importantes expansions de la capacité en nuage et en AI à Sydney et Melbourne, augmentant les activités de construction liées aux installations de serveurs à forte intensité d'acier, à l'infrastructure de refroidissement et aux systèmes de soutien électrique.

Principales contraintes et défis : Volatilité des prix de l'acier et hausse des coûts de construction

La volatilité des prix de l'acier et l'inflation plus grande des coûts de construction constituent un défi majeur pour le marché de la construction des centres de données européens. Les fluctuations des prix de l'énergie, des coûts des matières premières, des dépenses de main-d'oeuvre et des perturbations de la chaîne d'approvisionnement peuvent avoir des répercussions importantes sur les budgets et les calendriers des projets. Les concepteurs de centres de données sont souvent confrontés à des incertitudes dans la planification des achats en raison de l'évolution des prix de l'acier, tandis que des réglementations environnementales européennes rigoureuses peuvent accroître encore les coûts de conformité et de production des fabricants d'acier. La transition en cours vers la production d'acier à faible teneur en carbone nécessite également des investissements substantiels de la part des producteurs d'acier, ce qui pourrait augmenter les coûts des matériaux à court terme pour les projets de construction.

L'expansion des initiatives de fabrication d'acier à faible émission dans toute l'Europe, y compris les investissements de SSAB et d'ArcelorMittal dans les technologies de l'acier vert, démontre l'engagement de l'industrie en faveur de la durabilité, mais souligne également les besoins importants en capital qui peuvent contribuer à l'augmentation des coûts d'approvisionnement en acier au cours de la période de transition.

Comme l'indique Infrastructure Australia – 2025 Infrastructure Market Capacity Report en novembre 2025, les importations d'acier fabriquées en Australie en 2024 étaient près de 50 % plus élevées que la moyenne annuelle enregistrée entre 2016 et 2021, tandis que les produits importés étaient souvent vendus de 15 à 50 % en dessous de l'acier fabriqué localement, ce qui créait une volatilité importante des prix et une incertitude en matière d'approvisionnement pour les secteurs d'infrastructure à forte intensité d'acier, comme la construction de centres de données à hyperéchelle.

En février 2026, BlueScope Steel ASX Le communiqué a annoncé par ses résultats financiers officiels que les prix intérieurs et les prix à l'exportation de l'acier, conjugués à la hausse des coûts, continuaient d'influer sur la performance opérationnelle de l'Australie, soulignant la volatilité continue des prix de l'acier et des coûts des matières premières ayant une incidence sur les grands projets de construction et d'infrastructure.

Principale opportunité du marché : l'adoption croissante de centres de données écologiques et d'acier à faible teneur en carbone

L'accent de plus en plus mis sur le développement de centres de données durables offre une opportunité importante pour le marché. Les gouvernements européens, les investisseurs et les opérateurs de centres de données accordent la priorité aux objectifs de réduction du carbone, à l'efficacité énergétique et aux pratiques de construction respectueuses de l'environnement. Cette tendance stimule la demande d'acier recyclé, d'acier à faible teneur en carbone et de matériaux de construction certifiés pour l'environnement. Les fabricants d'acier qui offrent des produits à faible émission sont bien placés pour bénéficier du nombre croissant de projets de centres de données écologiques en cours de développement en Europe.

L'émergence de technologies de production d'acier à faible intensité de carbone, conjuguée à des initiatives de durabilité de la part des principaux exploitants de centres de données, crée de nouvelles possibilités pour les produits sidérurgiques de qualité. Alors que les promoteurs poursuivent des certifications de constructions vertes et des objectifs nets nuls, la demande devrait augmenter pour les solutions en acier qui soutiennent la réduction du carbone du cycle de vie, les objectifs de l'économie circulaire et les pratiques de construction durables dans l'écosystème des centres de données en expansion en Europe.

Europe Steel for Data Centers Construction Marché Portée

L'acier européen pour le marché de la construction des centres de données est segmenté en sept segments notables basés sur le type d'acier, la forme de produit, l'application des centres de données, le type de centre de données, le type de construction, l'utilisateur final et le canal de distribution.

- Par type d'acier

Sur la base du type d'acier, l'Europe Steel for Data Centers Construction Market est segmenté en acier structurel, acier au carbone, acier galvanisé, acier inoxydable, acier allié et acier recyclé / vert. En 2026, le segment de l'acier structurel devrait dominer le marché avec une part de marché de 34,75 %, en raison de l'augmentation des activités de construction de centres de données sur l'hyperéchelle et la colocation, des exigences élevées en matière de charge et de l'utilisation intensive dans les cadres structurels et les infrastructures de soutien. Le segment est également appuyé par des investissements croissants dans des projets d'infrastructure numérique à grande échelle et par la demande de matériaux de construction durables, évolutifs et rentables.

En 2026, le segment de l'acier galvanisé devrait connaître le taux de croissance le plus élevé de 10,1 % sur le marché de la construction d'Europe Steel for Data Centers, en raison de l'augmentation de la demande de matériaux résistant à la corrosion, du déploiement accru de l'infrastructure de refroidissement et d'électricité, et de l'importance croissante accordée à la durabilité à long terme et à l'efficacité énergétique des datacenters. L'adoption accrue de matériaux de construction durables et à faible entretien favorise également la croissance du segment.

- Par formulaire de produit

Sur la base de la forme du produit, l'Europe Steel for Data Centers Construction Market est segmenté en produits en acier long, produits en acier plat, composants en acier fabriqués et produits en acier tubulaire. En 2026, le segment de Long Steel Products devrait dominer le marché avec une part de marché de 41,81 %, tirée par son application étendue dans les poutres structurales, les systèmes de renforcement, les colonnes et la construction de cadres pour les centres de données hyperéchelle et d'entreprise. La forte croissance du développement d'infrastructures à grande échelle et l'expansion de projets de construction modulaires soutiennent davantage la demande sectorielle.

En 2026, le segment des composants en acier fabriqués devrait connaître le taux de croissance le plus élevé de 10,0 % sur le marché de la construction d'Europe Steel for Data Centers, en raison de l'adoption croissante de techniques de construction modulaires et préfabriquées, du besoin croissant de délais de déploiement plus rapides et de la demande croissante d'assemblages en acier personnalisés pour le refroidissement, l'alimentation et l'infrastructure des serveurs.

- Par application Data Center

Sur la base de l'application data center, le marché de la construction Europe Steel for Data Centers est segmenté en structures, infrastructures de refroidissement, infrastructures électriques, infrastructures serveurs et informatiques, systèmes de plancher, systèmes mécaniques et de soutien, systèmes de sécurité et de protection, et autres. En 2026, le segment du Cadre structurel devrait dominer le marché avec une part de marché de 33,57 %, en raison de l'augmentation de la construction de centres de données hyperéchelle et de colocation nécessitant des systèmes de soutien structurel robustes, une capacité de charge élevée et des conceptions de bâtiments évolutives. L'augmentation des investissements dans des installations prêtes à l'AI et à haute densité renforce encore la demande en acier structurel.

En 2026, le segment Infrastructures de refroidissement devrait connaître le taux de croissance le plus élevé de 10,1 % sur le marché de la construction d'Europe Steel for Data Centers, grâce au déploiement croissant de systèmes de refroidissement avancés, de technologies de refroidissement liquide et d'infrastructures CVC économes en énergie nécessaires pour gérer l'augmentation des charges de chaleur dans les centres de données modernes.

- Par type de centre de données

Sur la base du type de datacenter, le marché de la construction de l'Europe Steel for Data Centers est segmenté en centres de données hyperscales, centres de données de colocation, centres de données d'entreprise et centres de données d'Edge. En 2026, le segment Hyperscale Data Centers devrait dominer le marché avec une part de marché de 48,70 %, en raison de l'adoption croissante du cloud, de l'expansion de l'IA et de la charge de travail des mégadonnées, et de l'augmentation des investissements des entreprises technologiques mondiales dans une infrastructure numérique à grande échelle en Europe. Le segment bénéficie également de la demande croissante d'installations évolutives et économes en énergie.

En 2026, le segment des centres de données Edge devrait connaître le taux de croissance le plus élevé de 9,7 % sur le marché de la construction d'Europe Steel for Data Centers, grâce à l'expansion rapide des réseaux 5G, à l'adoption croissante de systèmes informatiques de pointe et à la demande croissante d'infrastructures de traitement de données à faible latence dans les milieux urbains et industriels.

- Par type de construction

Sur la base du type de construction, le marché de la construction Europe Steel for Data Centers est segmenté en construction conventionnelle et construction modulaire / préfabriquée. En 2026, le segment Construction conventionnelle devrait dominer le marché avec une part de marché de 71,35 %, en raison de l'adoption généralisée dans les installations à grande échelle, d'une plus grande flexibilité de conception et d'investissements importants dans l'infrastructure des centres de données permanents sur les principaux marchés européens.

En 2026, le segment Construction modulaire/préfabriquée devrait connaître le taux de croissance le plus élevé de 9,5% sur le marché de la construction d'Europe Steel for Data Centers, en raison de la demande croissante de déploiement rapide, d'évolutivité, de réduction des délais de construction et de solutions d'infrastructure rentables. L'adoption croissante de structures en acier préfabriquées et de modules de datacenters containerizzato soutient davantage l'expansion du marché.

- Par utilisateur final

Sur la base de l'utilisateur final, l'Europe Steel for Data Centers Construction Market est segmenté en fournisseurs Cloud & Hyperscale, fournisseurs de colocation, opérateurs de télécommunications, Gouvernement & Défense, BFSI & Enterprise IT, et autres. En 2026, le segment Cloud & Hyperscale Providers devrait dominer le marché avec une part de marché de 46,79 %, en raison de la demande croissante de cloud computing, de l'augmentation des investissements dans l'infrastructure d'IA et de l'expansion des installations hyperscales par les entreprises technologiques mondiales en Europe. Le segment est également appuyé par des initiatives de transformation numérique croissantes et par l'augmentation du volume de trafic de données.

En 2026, le segment Cloud & Hyperscale Providers devrait également connaître le taux de croissance le plus élevé de 9,4 % sur le marché de la construction d'Europe Steel for Data Centers, en raison de l'expansion continue des régions du cloud, de l'augmentation de la demande d'infrastructures informatiques performantes et de l'augmentation des investissements dans des projets de construction de data centers durables et économes en énergie.

- Par canal de distribution

Sur la base du canal de distribution, l'Europe Steel for Data Centers Construction Market est segmentée en Direct et Indirect. En 2026, le segment Direct devrait dominer le marché avec une part de marché de 74,66 %, tirée par de solides relations d'approvisionnement entre les fabricants d'acier, les entrepreneurs de construction et les développeurs de centres de données à grande échelle. L'approvisionnement direct permet une meilleure personnalisation, l'optimisation des coûts, l'assurance de la qualité et l'efficacité de la chaîne d'approvisionnement pour les grands projets d'infrastructure.

En 2026, le segment indirect devrait connaître le taux de croissance le plus élevé de 9,7 % sur le marché de la construction d'Europe Steel for Data Centers, en raison de l'expansion des réseaux de distributeurs régionaux, de la participation accrue de fournisseurs d'acier spécialisés et de la demande croissante de projets de construction de petits et moyens centres de données sur les marchés européens émergents.

Europe Steel for Data Centers Construction Marché Analyse régionale

La région bénéficie de la présence de grands centres de données, de capacités de construction avancées et de réglementations rigoureuses en matière de durabilité encourageant l'utilisation de matériaux en acier à haute performance et à faible teneur en carbone. Les investissements croissants dans les centres de données hyperéchelle, de colocation et de bord sur des marchés clés comme l'Allemagne, le Royaume-Uni, l'Irlande, les Pays-Bas et l'Espagne continuent de stimuler la demande d'acier structurel, d'acier de renforcement et de composants en acier préfabriqués. De plus, l'adoption croissante de techniques de construction modulaires et de normes de construction verte renforce la position de l'Europe en tant que premier marché pour les projets de construction de centres de données à forte intensité d'acier.

Royaume-Uni Simulateurs de conduite Aperçu du marché

Le marché de la construction des centres de données du Royaume-Uni connaît une forte croissance, en raison de l'augmentation des investissements dans les centres de données hyperéchelle et de colocation, en particulier dans la région métropolitaine de Londres et les centres régionaux émergents. La demande croissante de services en nuage, d'infrastructures d'intelligence artificielle et d'initiatives de transformation numérique accélère le développement de nouveaux centres de données, augmentant ainsi la consommation d'acier structurel et de matériaux de construction préfabriqués. De plus, l'accent mis de plus en plus sur les pratiques de construction durables et les conceptions de centres de données écoénergétiques appuie la demande de produits sidérurgiques à faible teneur en carbone. L'expansion de la capacité des centres de données par les entreprises technologiques mondiales et les fournisseurs de colocalisation continue de faire du Royaume-Uni l'un des marchés les plus importants d'Europe pour la consommation d'acier liée aux centres de données.

Allemagne Conduire des simulateurs Aperçu du marché

Le marché allemand de l'acier pour la construction de centres de données ne cesse de croître en raison de la position du pays en tant que plus grand marché européen de centres de données, dirigé par la région métropolitaine de Francfort, l'un des plus importants centres d'infrastructure numérique au monde. La forte demande des fournisseurs de services en nuage, des opérateurs hyperéchelles et des développeurs de data centers d'entreprise génère des exigences substantielles pour les structures en acier, les produits de renforcement en acier et les solutions de construction modulaire. La base industrielle avancée de l'Allemagne, l'accent mis sur la construction durable et les investissements dans les centres de données alimentés par les énergies renouvelables soutiennent davantage la croissance du marché. De plus, le déploiement croissant d'installations prêtes à l'IA et d'infrastructures informatiques de pointe crée de nouvelles possibilités pour les fabricants d'acier fournissant des matériaux spécialisés pour le projet de centre de données de nouvelle génération.

Europe Steel for Data Centers Part du marché de la construction

L'Europe Steel for Data Centers Construction Market est principalement dirigé par des entreprises bien établies, notamment:

- ArcelorMittal (Luxembourg)

- thyssenkrupp Steel (Allemagne)

- Vestalpine Stahl GmbH (Autriche)

- Nippon Steel Corporation (Japon)

- POSCO Holdings (Corée du Sud)

- Acerinox (Espagne)

- Outokumpu (Finlande)

- Groupe Acier de Baowu (Chine)

- Groupe HBIS (Chine)

- Tata Steel (Inde)

- Van Leeuwen (Pays-Bas)

- Hyundai Steel (Corée du Sud)

- JFE Steel Corporation (Japon)

- JSW Steel (Inde)

Les derniers développements en Europe L'acier pour les centres de données Le marché de la construction

- En avril 2026, ArcelorMittal a conclu un partenariat avec Stockland, par le biais de sa plateforme Steligence et de JSteel, pour fournir des solutions en acier à faible teneur en carbone pour les projets de construction de Stockland en Australie. La collaboration est axée sur l'utilisation de l'acier recyclé et renouvelable d'ArcelorMittal. Cet accord renforce la position d'ArcelorMittal dans le marché de l'acier de construction à faible teneur en carbone et étend l'adoption de sa marque XCarb dans de grands projets d'infrastructure internationaux.

- En mai 2026, Thyssenkrupp Steel Europe a porté l'évaluation de sa division acier à environ 3 milliards d'euros, après que les négociations pour vendre l'entreprise à l'Inde, Jindal Steel s'est effondré. La décision reflète les progrès de la restructuration, notamment les plans de réduction de la main-d'œuvre, la sortie d'entreprises communes et des mesures de protection plus strictes de l'UE contre les importations d'acier bon marché. Cette augmentation renforce la position stratégique de Thyssenkrupp Steel Europe pour les investissements futurs.

- En septembre 2025, Vallourec SA a obtenu un important contrat d'approvisionnement offshore avec Petrobras d'une valeur maximale de 1 milliard de dollars. L'accord porte sur la fourniture de produits tubulaires de pays pétrolifère (OTCG), y compris de tuyaux en carbone et en acier inoxydable, ainsi que sur les services connexes pour les opérations en mer de 2026 à 2029. Cet accord renforce le pipeline de revenus à long terme de Vallourec et renforce sa position de premier fournisseur mondial de solutions tubulaires d'énergie offshore de grande valeur.

- En avril 2026, Nippon Steel Corporation a obtenu de nouvelles certifications SMPO EPD pour ses formes d'acier extrudé à chaud, y compris l'acier inoxydable (SUS304), dans le cadre du programme d'étiquetage environnemental SuMPO. La certification renforce la transparence environnementale de sa catégorie de produits, qui détient déjà plusieurs certifications EPD, et soutient la demande des clients pour la neutralité carbone et les matériaux à faible impact vérifiés. Cela renforce la crédibilité de Nippon Steel dans les produits d'acier durables.

- En décembre 2025, Acerinox a lancé l'acier inoxydable à très faible teneur en carbone EcoACX®, sa gamme de produits la plus durable à ce jour, produit avec plus de 90 % de matériaux recyclés et d'électricité renouvelable, avec une réduction d'environ 50 % des émissions de carbone par rapport à l'acier inoxydable classique. L'entreprise a également introduit des systèmes de cheminées et de conduits en acier inoxydable à faible émission de Blueline en partenariat avec Jeremias, conçus pour des applications de construction et construits avec de l'acier EcoACX® pour réduire considérablement le carbone incarné dans les infrastructures de construction. Ces lancements renforcent la position d'Acerinoxs sur les marchés de l'acier inoxydable à faible teneur en carbone en Europe.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.