Europe Surgical Imaging Market

Taille du marché en milliards USD

TCAC :

%

USD

1.55 Billion

USD

2.22 Billion

2025

2033

USD

1.55 Billion

USD

2.22 Billion

2025

2033

| 2026 –2033 | |

| USD 1.55 Billion | |

| USD 2.22 Billion | |

| % | |

|

Segmentation du marché européen de l'imagerie chirurgicale, par technologie (arceaux en C à intensification d'image, arceaux en C à détecteur à écran plat), application (chirurgie orthopédique et traumatologique, neurochirurgie, chirurgie cardiovasculaire, chirurgie gastro-intestinale et autres applications), produit (arceaux en C mobiles, mini-arceaux en C, endoscopie, laparoscopie, angiographie, systèmes de navigation chirurgicale et autres), modalité ( IRM , radiographie, tomodensitométrie, imagerie optique, imagerie nucléaire et échographie), utilisateur final (hôpitaux, cliniques et autres) - Tendances du secteur et prévisions jusqu'en 2033

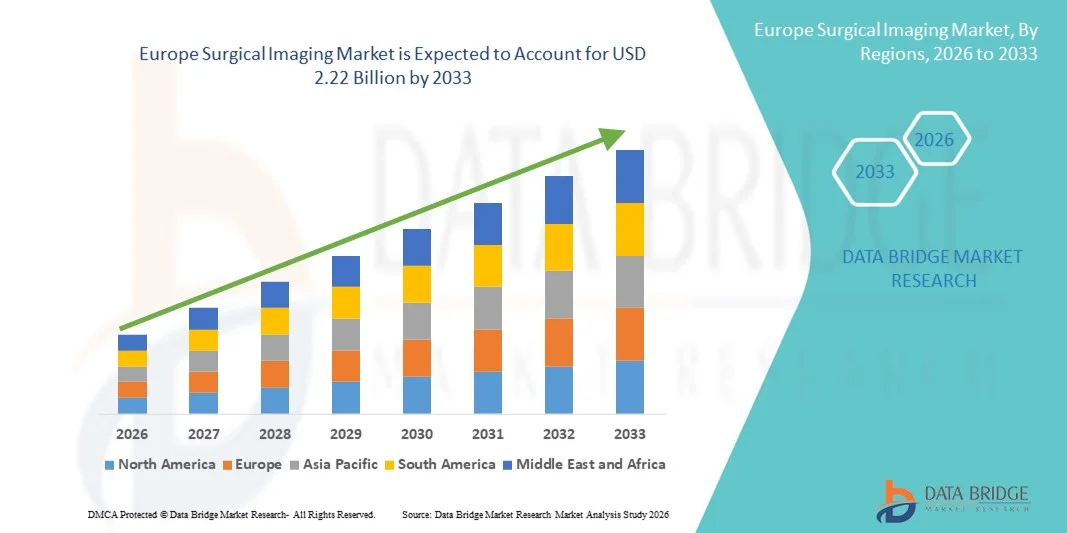

Taille du marché européen de l'imagerie chirurgicale

- Le marché européen de l'imagerie chirurgicale était évalué à 1,55 milliard de dollars en 2025 et devrait atteindre 2,22 milliards de dollars d'ici 2033 , avec un TCAC de 4,60 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante des technologies d'imagerie avancées et des innovations technologiques dans les procédures chirurgicales, ce qui permet d'améliorer la précision, de réduire la durée des interventions et d'obtenir de meilleurs résultats pour les patients.

- De plus, la demande croissante de chirurgies mini-invasives, les investissements croissants dans les infrastructures de santé modernes et le besoin d'imagerie peropératoire en temps réel accélèrent l'adoption des solutions d'imagerie chirurgicale, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché européen de l'imagerie chirurgicale

- Les systèmes d'imagerie chirurgicale, qui permettent une visualisation en temps réel et un guidage peropératoire pendant les interventions chirurgicales, sont de plus en plus essentiels pour améliorer la précision, réduire la durée des opérations et améliorer les résultats pour les patients, tant dans les hôpitaux que dans les centres chirurgicaux spécialisés.

- La demande croissante en imagerie chirurgicale est principalement alimentée par l'adoption croissante des procédures mini-invasives, l'augmentation des investissements dans les infrastructures de santé et la préférence grandissante pour les solutions d'imagerie avancées qui permettent des interventions chirurgicales plus sûres et plus efficaces.

- Le Royaume-Uni a dominé le marché de l'imagerie chirurgicale en 2025, avec une part de marché de 28,9 %, grâce à une forte adoption des technologies d'imagerie peropératoire avancées, à une infrastructure de santé bien établie et à la présence importante de fabricants de dispositifs médicaux de premier plan. Le pays a contribué de manière significative aux revenus régionaux grâce à l'utilisation généralisée de l'IRM peropératoire, du scanner et des systèmes de fluoroscopie avancée dans les hôpitaux universitaires et les centres chirurgicaux spécialisés.

- Le Canada devrait connaître la croissance la plus rapide sur le marché de l'imagerie chirurgicale au cours de la période de prévision, avec un taux de croissance annuel composé (TCAC) de 8,7 % entre 2026 et 2033. Cette croissance sera soutenue par l'augmentation des investissements dans la modernisation des hôpitaux, l'adoption croissante des chirurgies mini-invasives, le développement d'infrastructures de pointe pour les blocs opératoires et des initiatives gouvernementales favorables à l'intégration des technologies médicales.

- Le segment des arceaux en C à intensification d'image a dominé le marché en 2025, représentant 46,3 % des revenus, grâce à leur présence établie de longue date dans les hôpitaux et à leur fiabilité reconnue pour l'imagerie peropératoire.

Portée du rapport et segmentation du marché de l'imagerie chirurgicale

|

Attributs |

Imagerie chirurgicale : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché européen de l'imagerie chirurgicale

Confort accru grâce aux systèmes d'imagerie chirurgicale avancés

- L'adoption croissante des technologies d'imagerie haute résolution, de la visualisation peropératoire en temps réel et des plateformes d'imagerie intégrées constitue une tendance majeure et en pleine accélération sur le marché européen de l'imagerie chirurgicale.

- Ces innovations améliorent la précision chirurgicale, réduisent la durée des interventions et optimisent les résultats pour les patients dans de nombreuses spécialités, notamment la neurochirurgie, l'orthopédie et la chirurgie cardiovasculaire.

- Par exemple, des hôpitaux comme la Mayo Clinic et la Cleveland Clinic ont mis en place des systèmes de tomodensitométrie et d'imagerie par résonance magnétique peropératoires, permettant aux chirurgiens de visualiser l'anatomie en temps réel et de prendre des décisions plus précises lors d'interventions complexes.

- Les systèmes d'imagerie modernes permettent désormais une intégration fluide de plusieurs modalités d'imagerie — telles que l'IRM, le scanner et la fluoroscopie — dans un flux de travail chirurgical unique, améliorant ainsi la précision et l'efficacité au bloc opératoire.

- La tendance à l'imagerie multimodale et à l'intégration numérique redéfinit les attentes en matière de chirurgie, conduisant à une adoption plus large des plateformes d'imagerie avancées dans les établissements de santé publics et privés.

- Par conséquent, des entreprises comme Siemens Healthineers et GE Healthcare développent des solutions d'imagerie chirurgicale de nouvelle génération qui combinent visualisation haute définition, analyses logicielles avancées et conceptions ergonomiques adaptées aux blocs opératoires.

- La demande en systèmes d'imagerie chirurgicale de pointe croît rapidement dans les hôpitaux, les centres chirurgicaux spécialisés et les instituts de recherche, car les professionnels de santé accordent une importance croissante à la sécurité des patients, à l'efficacité opérationnelle et à la précision clinique.

Dynamique du marché européen de l'imagerie chirurgicale

Conducteur

Demande croissante de chirurgie de précision et de procédures mini-invasives

- La préférence croissante pour les chirurgies mini-invasives et guidées par l'image, associée à l'augmentation du volume des interventions chirurgicales et de la complexité des procédures, est un moteur majeur de la croissance du marché.

- Par exemple, en 2025, l'hôpital Johns Hopkins a intégré l'imagerie laparoscopique haute définition et les systèmes de navigation 3D dans ses blocs opératoires, améliorant ainsi les résultats en oncologie et en chirurgie cardiovasculaire.

- Les hôpitaux et les centres chirurgicaux investissent dans des systèmes d'imagerie avancés afin de réduire les erreurs peropératoires, de raccourcir la durée des interventions et d'améliorer la convalescence postopératoire.

- L'adoption croissante des chirurgies numériques et robotisées, associée à l'accent mis par les prestataires de soins de santé sur la précision et l'efficacité, continue de propulser le marché de l'imagerie chirurgicale vers l'avant.

- Le développement des infrastructures chirurgicales, le financement public de la modernisation des hôpitaux et la sensibilisation croissante des cliniciens aux avantages de l'imagerie avancée stimulent davantage la croissance du marché.

Retenue/Défi

Investissements en capital élevés et complexité opérationnelle

- Les coûts d'investissement initiaux élevés liés aux équipements d'imagerie de pointe, ainsi que les frais d'exploitation et de maintenance, peuvent constituer des obstacles pour les hôpitaux et les petits centres chirurgicaux, limitant ainsi leur adoption dans certaines régions.

- Par exemple, le coût d'installation d'une salle d'opération hybride équipée de systèmes de tomodensitométrie et d'angiographie peropératoires dans un hôpital de taille moyenne au Canada a dépassé 5 millions de dollars, ce qui rend difficile l'adoption de ces technologies par les établissements plus petits.

- De plus, la complexité de la mise en œuvre et de l'intégration de plusieurs modalités d'imagerie exige des techniciens et des chirurgiens qualifiés, formés aux flux de travail avancés, ce qui peut ralentir la mise en œuvre.

- Les politiques de remboursement limitées de certaines procédures d'imagerie de pointe dans les régions en développement peuvent également freiner l'adoption, en particulier pour les systèmes coûteux ou hautement spécialisés.

- Le dépassement de ces défis grâce à des systèmes de conception rentables, des programmes de formation complets et des initiatives de financement publiques ou privées sera essentiel pour assurer une adoption plus large et une croissance durable des technologies d'imagerie chirurgicale.

Étendue du marché européen de l'imagerie chirurgicale

Le marché est segmenté en fonction de la technologie, de l'application, du produit, de la modalité et de l'utilisateur final.

- Par la technologie

Sur la base de la technologie, le marché est segmenté en arceaux chirurgicaux à amplificateur de brillance et arceaux chirurgicaux à détecteur à écran plat. Le segment des arceaux chirurgicaux à amplificateur de brillance a dominé le marché en 2025, représentant 46,3 % des revenus, grâce à leur présence établie dans les hôpitaux et à leur fiabilité reconnue pour l'imagerie peropératoire. Ces systèmes offrent une fluoroscopie haute résolution adaptée aux chirurgies orthopédiques, traumatologiques et cardiovasculaires. La familiarité des médecins avec ces systèmes et leur facilité d'intégration aux blocs opératoires existants favorisent leur adoption. Ce segment bénéficie d'un rapport coût-efficacité avantageux par rapport aux technologies plus récentes. La compatibilité avec les flux de travail chirurgicaux multidisciplinaires renforce la demande. Les programmes de formation des chirurgiens améliorent leur confiance clinique. Des politiques de remboursement avantageuses soutiennent l'acquisition par les hôpitaux. La simplicité de maintenance et la disponibilité d'unités reconditionnées stimulent l'adoption. L'augmentation du volume d'interventions orthopédiques et traumatologiques soutient leur utilisation. Les approbations réglementaires facilitent leur déploiement. L'intégration avec les outils de navigation chirurgicale élargit les applications cliniques. Les améliorations numériques continues améliorent la qualité d'image. Ce segment reste privilégié dans les hôpitaux publics et privés.

Le segment des arceaux chirurgicaux à détecteur plat devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 12,9 %, entre 2026 et 2033, grâce à une résolution d'imagerie supérieure et une exposition aux radiations réduite. L'adoption croissante de ces systèmes dans les interventions mini-invasives alimente cette croissance. Les hôpitaux investissent de plus en plus dans les systèmes à écran plat pour des chirurgies de précision. L'intégration de l'imagerie et de la navigation 3D facilite les interventions complexes. Les améliorations technologiques en matière de sensibilité des détecteurs améliorent la précision clinique. L'expansion des centres chirurgicaux spécialisés accélère l'adoption de ces systèmes. Des politiques de remboursement avantageuses pour l'imagerie de pointe stimulent les achats. La sensibilisation croissante des chirurgiens aux avantages de l'imagerie avancée favorise l'adoption de ces systèmes. Les unités mobiles à écran plat offrent une plus grande flexibilité au bloc opératoire. La recherche et le développement continus dans les logiciels et les algorithmes d'imagerie améliorent les performances. Les chirurgiens privilégient les systèmes à écran plat pour la visualisation en temps réel. La demande des patients pour les interventions mini-invasives soutient la croissance. Les partenariats entre les hôpitaux et les fabricants facilitent un déploiement plus rapide.

- Sur demande

En fonction de l'application, le marché est segmenté en chirurgie orthopédique et traumatologique, neurochirurgie, chirurgie cardiovasculaire, chirurgie gastro-intestinale et autres applications. Le segment de la chirurgie orthopédique et traumatologique représentait la plus grande part de marché (42,7 %) en 2025, en raison de la forte prévalence des fractures, des arthroplasties et des troubles musculo-squelettiques en Amérique du Nord. Les hôpitaux utilisent largement les arceaux chirurgicaux pour l'imagerie peropératoire lors de la fixation de fractures et des interventions rachidiennes. Le volume élevé d'interventions chirurgicales dans les services d'orthopédie favorise leur adoption. La prise en charge par les organismes de santé encourage l'acquisition. Les chirurgiens privilégient l'imagerie en temps réel pour les interventions complexes. Le développement des centres orthopédiques ambulatoires accroît la pénétration du marché. Les améliorations technologiques apportées aux arceaux chirurgicaux améliorent la précision. Les programmes de formation perfectionnent les compétences des cliniciens. L'intégration avec les outils de navigation optimise les résultats. Les hôpitaux multidisciplinaires bénéficient d'applications d'imagerie flexibles. La demande est également stimulée par le vieillissement de la population et les blessures sportives. Les arceaux chirurgicaux portables améliorent l'utilisation au chevet du patient.

Le segment de la neurochirurgie devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 13,5 %, entre 2026 et 2033, porté par la demande croissante d'interventions chirurgicales mini-invasives du cerveau et de la colonne vertébrale. L'imagerie haute résolution offre une visualisation précise des structures neurales. L'expansion des centres de neurochirurgie spécialisés stimule l'adoption de ces techniques. L'intégration de la navigation et de l'IRM peropératoire améliore la précision chirurgicale. Les progrès technologiques réduisent le taux de complications. Les programmes de formation favorisent l'adoption de ces techniques par les neurochirurgiens. Le remboursement des interventions avancées par les pouvoirs publics soutient la croissance. La préférence des patients pour les techniques mini-invasives accélère leur adoption. Les hôpitaux investissent dans l'imagerie de pointe pour améliorer les résultats. La compatibilité avec les systèmes à écran plat et mobiles renforce la flexibilité. La prévalence accrue des troubles neurologiques soutient la demande. La collaboration entre les fabricants et les institutions universitaires facilite l'innovation.

- Sous-produit

Le marché est segmenté, selon le type de produit, en arceaux chirurgicaux mobiles, mini-arceaux chirurgicaux, endoscopie, laparoscopie, angiographie, systèmes de navigation chirurgicale et autres. Le segment des arceaux chirurgicaux mobiles a représenté la plus grande part de marché (44,1 %) en 2025, grâce à leur portabilité, leur facilité d'utilisation et leur intégration à de nombreuses interventions chirurgicales. Les hôpitaux bénéficient d'un déploiement flexible dans les blocs opératoires. Leur rapport coût-efficacité, comparé aux systèmes fixes, favorise leur adoption. Leur applicabilité à plusieurs spécialités accroît la pénétration du marché. La maintenance et le service après-vente sont largement disponibles. Le développement des centres de chirurgie ambulatoire stimule l'adoption. Le volume élevé d'interventions en orthopédie, traumatologie et chirurgie cardiovasculaire soutient la demande. Des interfaces conviviales améliorent l'efficacité des flux de travail. Les homologations réglementaires facilitent l'acquisition. Les unités mobiles reconditionnées élargissent l'accès aux petits hôpitaux. L'intégration avec les outils de navigation améliore la précision. Les mises à jour technologiques améliorent la qualité d'image. Les hôpitaux continuent de privilégier les unités mobiles pour leur flexibilité.

Le segment des systèmes de navigation chirurgicale devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 13,2 %, entre 2026 et 2033, porté par la préférence croissante pour les chirurgies de précision. L'adoption de ces systèmes est accélérée par les interventions orthopédiques, neurochirurgicales et cardiovasculaires complexes. L'intégration de l'imagerie peropératoire améliore la précision. Des politiques de remboursement favorables encouragent les achats. La formation et la familiarisation des chirurgiens avec ces systèmes favorisent leur adoption. L'expansion des centres spécialisés encourage leur utilisation. Les collaborations entre les fabricants et les hôpitaux facilitent leur déploiement. Les progrès technologiques améliorent l'ergonomie des logiciels. La demande des patients pour des interventions plus sûres et moins invasives stimule l'utilisation de ces systèmes. Les hôpitaux investissent dans les systèmes de navigation pour de meilleurs résultats. L'intégration des chirurgies robotisées soutient la croissance du marché. Les mises à jour continues des logiciels et du matériel améliorent les fonctionnalités. La sensibilisation croissante aux avantages cliniques favorise l'adoption de ces systèmes.

- Par modalité

Selon la modalité d'imagerie, le marché est segmenté en IRM, radiographie, tomodensitométrie, imagerie optique, imagerie nucléaire et échographie. Le segment de la radiographie représentait la plus grande part de marché (45,6 %) en 2025, grâce à son rapport coût-efficacité, sa large disponibilité et sa polyvalence peropératoire. Les hôpitaux utilisent fréquemment les arceaux chirurgicaux à rayons X pour les interventions orthopédiques, traumatologiques et cardiovasculaires. La compatibilité avec les systèmes mobiles et fixes favorise leur adoption. Un remboursement avantageux et les approbations réglementaires soutiennent leur diffusion. Le volume élevé de patients stimule la demande. Les programmes de formation améliorent les compétences. Les mises à jour technologiques améliorent la résolution et réduisent l'exposition aux radiations. L'intégration aux flux de travail chirurgicaux garantit l'efficacité. Les appareils remis à neuf améliorent l'accessibilité. L'expansion des services de chirurgie soutient la croissance. La fiabilité de l'imagerie renforce la préférence des cliniciens. Les hôpitaux investissent continuellement dans les arceaux chirurgicaux à rayons X pour faire face à une charge d'interventions élevée.

Le segment de l'IRM devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 12,8 %, entre 2026 et 2033, porté par son adoption croissante dans les interventions neurochirurgicales et cardiovasculaires. Les systèmes d'imagerie compatibles avec l'IRM permettent une visualisation détaillée des tissus mous. L'expansion des hôpitaux spécialisés accélère le déploiement. L'intégration avec les outils de navigation et de planification améliore la précision. La préférence pour les procédures mini-invasives stimule la croissance. Le financement et le remboursement par les pouvoirs publics encouragent l'acquisition. Les progrès technologiques améliorent la netteté des images et l'efficacité opérationnelle. La sensibilisation des chirurgiens favorise l'adoption. La collaboration avec les fournisseurs facilite le déploiement au bloc opératoire. L'IRM avancée réduit les complications, favorisant ainsi son utilisation. Les programmes de formation garantissent un fonctionnement efficace. La demande croissante d'imagerie peropératoire précise est un moteur de croissance.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux, cliniques et autres. Le segment des hôpitaux a représenté la plus grande part de revenus (48,2 %) en 2025, grâce à un volume d'interventions chirurgicales élevé et à des infrastructures bien établies. Les hôpitaux utilisent diverses modalités d'imagerie pour les chirurgies orthopédiques, cardiovasculaires et neurochirurgicales. Leur pouvoir d'achat leur permet d'acquérir des arceaux chirurgicaux haut de gamme. Les centres chirurgicaux multiservices optimisent leur utilisation. Les politiques de remboursement facilitent les acquisitions. La disponibilité de personnel qualifié garantit un fonctionnement efficace. Les mises à niveau continues améliorent les résultats cliniques. L'expansion des unités de traumatologie et d'orthopédie soutient la demande. L'intégration avec les systèmes de navigation améliore la précision. La recherche et les essais cliniques favorisent l'adoption de ces technologies. Les partenariats avec les fabricants facilitent l'accès aux innovations. Le volume élevé de patients justifie la multiplication des installations.

Les centres de chirurgie ambulatoire devraient connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 13,7 %, entre 2026 et 2033, porté par l'essor des interventions en ambulatoire et des procédures mini-invasives. Les solutions d'imagerie mobiles et compactes sont parfaitement adaptées aux blocs opératoires restreints. L'augmentation des interventions orthopédiques, cardiovasculaires et neurochirurgicales réalisées en ambulatoire stimule leur adoption. Un remboursement avantageux favorise les acquisitions. L'intégration d'arceaux chirurgicaux portables améliore l'efficacité des procédures. La formation du personnel renforce les compétences en imagerie. Le développement des réseaux ambulatoires accélère le déploiement des équipements. La préférence des patients pour une convalescence plus rapide et des séjours plus courts alimente la demande. Les progrès technologiques réduisent l'encombrement et améliorent l'ergonomie. Les partenariats avec les fabricants permettent des mises à niveau rapides. La sensibilisation aux avantages de l'imagerie avancée encourage son adoption. L'augmentation du volume d'interventions soutient la croissance continue du marché.

Analyse régionale du marché européen de l'imagerie chirurgicale

- L'Europe a dominé le marché de l'imagerie chirurgicale en 2025, avec une part de marché de 41,5 %, grâce à des infrastructures de santé performantes, à l'adoption croissante des techniques chirurgicales mini-invasives et à la forte présence de grands fabricants de dispositifs médicaux. Les hôpitaux et les centres chirurgicaux spécialisés de la région investissent de plus en plus dans des systèmes d'imagerie peropératoire haute résolution, des outils de navigation chirurgicale et des plateformes d'imagerie intégrées afin d'améliorer la précision chirurgicale et les résultats pour les patients.

- Par exemple, de grands hôpitaux britanniques ont mis en œuvre des systèmes de tomodensitométrie et d'imagerie par résonance magnétique (IRM) peropératoires de pointe afin d'améliorer la précision des interventions neurochirurgicales, orthopédiques et cardiovasculaires, renforçant ainsi la position de leader du pays en Europe.

- La croissance de la région est également soutenue par des investissements importants en R&D, un cadre réglementaire favorable aux technologies d'imagerie innovantes et un système de remboursement bien établi, facilitant l'adoption rapide des solutions d'imagerie chirurgicale de nouvelle génération.

Analyse du marché britannique de l'imagerie chirurgicale

Le marché britannique de l'imagerie chirurgicale a dominé le marché européen en 2025, représentant 28,9 % du chiffre d'affaires régional total. Cette croissance est portée par l'adoption généralisée des technologies d'imagerie peropératoire avancées, une infrastructure de santé bien établie et la forte présence des principaux fabricants de dispositifs médicaux. L'utilisation généralisée de l'IRM, du scanner et des systèmes de fluoroscopie peropératoires dans les hôpitaux universitaires et les centres chirurgicaux spécialisés améliore considérablement la précision des interventions. L'intégration croissante des systèmes d'imagerie multimodale et des blocs opératoires numériques contribue également à maintenir la position dominante du Royaume-Uni sur ce marché.

Aperçu du marché canadien de l'imagerie chirurgicale

Le marché canadien de l'imagerie chirurgicale devrait connaître la croissance la plus rapide au cours de la période de prévision, avec un TCAC de 8,7 % entre 2026 et 2033. Cette croissance est soutenue par l'augmentation des investissements dans la modernisation des hôpitaux, l'adoption croissante des chirurgies mini-invasives, le développement des infrastructures de pointe pour les blocs opératoires et des initiatives gouvernementales favorables à l'intégration des technologies médicales. L'augmentation des dépenses de santé, l'amélioration de l'accès aux systèmes d'imagerie avancés dans les hôpitaux publics et la poursuite des investissements dans les technologies chirurgicales de précision devraient accélérer la croissance du marché partout au Canada.

Part de marché de l'imagerie chirurgicale en Europe

Le secteur de l'imagerie chirurgicale est principalement dominé par des entreprises bien établies, notamment :

- Siemens Healthineers (Allemagne)

- GE Healthcare (États-Unis)

- Philips Healthcare (Pays-Bas)

- Cannon Medical Systems (Japon)

- Ziehm Imaging (Allemagne)

- Hologic (États-Unis)

- Société Shimadzu (Japon)

- Planmed (Finlande)

- OrthoScan (États-Unis)

- Medtronic (Irlande)

- Brainlab (Allemagne)

- Invivo (États-Unis)

- KV Technologies (France)

- Stryker (États-Unis)

- DePuy Synthes (Suisse)

- Samsung Medison (Corée du Sud)

- Braun (Allemagne)

- Fujifilm Holdings (Japon)

- Systèmes médicaux Toshiba (Japon)

- Carestream Health (États-Unis)

Dernières évolutions du marché européen de l'imagerie chirurgicale

- En mars 2023, Philips a annoncé le lancement de son système d'imagerie chirurgicale mobile Zenition 10, conçu pour offrir une imagerie fluoroscopique de haute qualité et une ergonomie améliorée pour un large éventail de spécialités chirurgicales, notamment l'orthopédie, la traumatologie et la chirurgie du rachis. Ce lancement a enrichi la gamme d'imagerie mobile de l'entreprise avec un système visant à améliorer la visualisation peropératoire et l'efficacité du flux de travail.

- En mars 2024, Siemens Healthineers a obtenu l'autorisation de la FDA pour sa plateforme mobile CIARTIC Move, un système d'imagerie de nouvelle génération doté d'une fonction de conduite autonome. Cette technologie vise à optimiser les flux de travail d'imagerie peropératoire en automatisant certaines fonctions, en améliorant la reproductibilité de l'acquisition d'images et en réduisant la durée des interventions chirurgicales orthopédiques, traumatologiques et rachidiennes.

- En avril 2024, Karl Storz SE & Co. KG a lancé sa plateforme de visualisation 3D IMAGE1 S 4U, dotée d'une imagerie 3D native pour les procédures endoscopiques. Conçu pour améliorer la qualité d'image et la perception de la profondeur lors des chirurgies mini-invasives, ce système contribue à une meilleure précision procédurale et à une ergonomie accrue pour le chirurgien.

- En mai 2024, Intuitive Surgical a annoncé l'intégration de capacités d'imagerie 3D avancées à sa plateforme chirurgicale robotique da Vinci, améliorant ainsi la perception de la profondeur et la différenciation tissulaire pour les chirurgiens réalisant des interventions complexes assistées par robot, notamment en urologie, en gynécologie et en chirurgie générale.

- En juin 2024, Brainlab AG a obtenu l'approbation de la FDA pour son système de navigation chirurgicale en réalité mixte, permettant aux chirurgiens d'interagir avec des modèles anatomiques 3D par commandes gestuelles et visualisation holographique pendant les opérations – une avancée significative vers une chirurgie guidée par l'image et améliorée par la réalité augmentée.

- En juillet 2025, X-EIZO Corporation a lancé le système de caméra chirurgicale CuratOR SC431, doté d'une capture d'images 4K 60p et d'une stabilisation d'image avancée pour une visualisation peropératoire supérieure. Intégré aux moniteurs et enregistreurs chirurgicaux, il permet une imagerie plus nette pour les équipes chirurgicales lors d'interventions complexes.

- En mai 2025, GE HealthCare Technologies a lancé CleaRecon DL, une technologie de reconstruction 3D basée sur l'IA pour l'imagerie CBCT (tomodensitométrie à faisceau conique), qui améliore la qualité et la précision des images lors des interventions, permettant une navigation chirurgicale et une prise de décision plus précises.

- En mai 2025, Philips s'est associé à Polarean pour intégrer l'imagerie par résonance magnétique (IRM) au xénon hyperpolarisé de pointe (XENOVIEW) aux plateformes IRM 3.0 T de Philips, positionnant ainsi cette technologie pour améliorer l'imagerie fonctionnelle dans la planification chirurgicale, notamment pour les interventions pulmonaires et thoraciques.

- En avril 2025, Canon Medical Systems Corporation a lancé une plateforme hybride intégrée d'imagerie et de navigation combinant des modules d'arceau 3D et de fluoroscopie adaptés aux interventions mini-invasives. Cette plateforme offre aux chirurgiens une assistance d'imagerie unifiée qui améliore la précision des procédures et réduit la durée des interventions.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.