Europe Tax It Software Market

Taille du marché en milliards USD

TCAC :

%

USD

3.88 Billion

USD

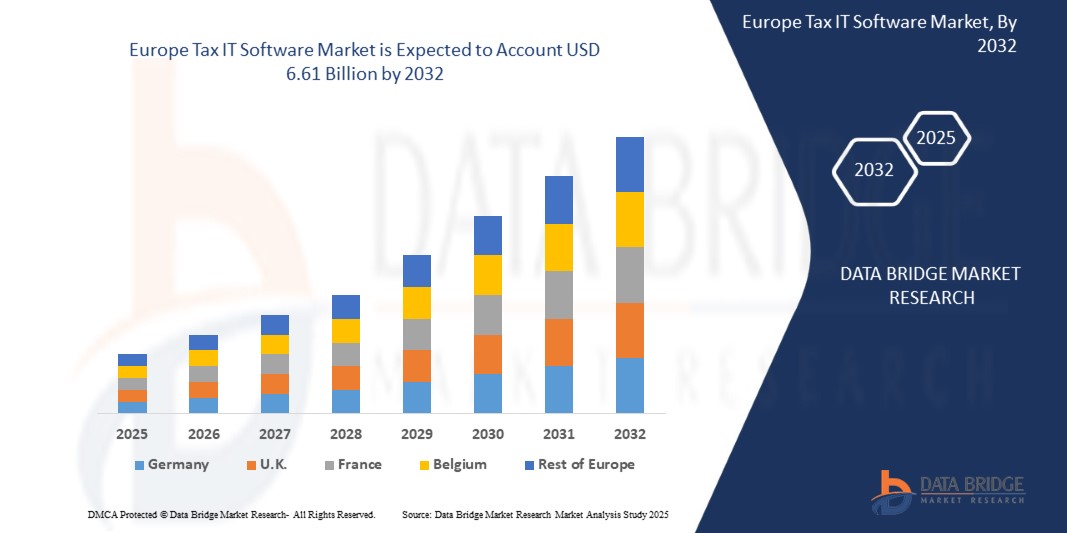

6.61 Billion

2024

2032

USD

3.88 Billion

USD

6.61 Billion

2024

2032

| 2025 –2032 | |

| USD 3.88 Billion | |

| USD 6.61 Billion | |

| % | |

Segmentation du marché des logiciels de fiscalité en Europe, par offre (logiciels et services), type d'impôt (impôt sur le revenu, impôt sur les sociétés et impôt foncier), mode de déploiement (cloud et sur site), taille de l'organisation (petites et moyennes entreprises et grandes entreprises), modèle de revenus (achat unique et par abonnement), secteur d'activité (banque, services financiers et assurances (BFSI), informatique et télécommunications, fabrication, vente au détail et biens de consommation, santé, énergie et services publics, et médias et divertissement) - Tendances et prévisions du secteur jusqu'en 2032

Analyse du marché européen des logiciels de fiscalité

Le marché européen des logiciels informatiques fiscaux connaît une croissance rapide, stimulé par la complexité croissante des réglementations fiscales européennes et par la nécessité pour les entreprises de garantir leur conformité dans plusieurs juridictions. Ce marché englobe des solutions qui automatisent les calculs fiscaux, les rapports et les processus de déclaration tout en s'intégrant aux systèmes d'entreprise pour réduire les efforts manuels et minimiser les erreurs. Les avancées technologiques telles que l'IA et le cloud computing améliorent les capacités des logiciels, offrant des mises à jour en temps réel, une évolutivité et une précision améliorée. Le marché est en outre renforcé par l'adoption croissante par les PME et les grandes entreprises en quête d'efficacité opérationnelle.

Taille du marché européen des logiciels fiscaux

Français Data Bridge Market Research analyse que le marché européen des logiciels fiscaux devrait atteindre 6,61 milliards USD d'ici 2032, contre 3,88 milliards USD en 2024, avec un TCAC de 7,0 % au cours de la période de prévision de 2025 à 2032. En plus des informations sur le marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe Data Bridge Market Research comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse PESTLE.

Tendances du marché des logiciels fiscaux en Europe

« Efforts accrus de détection des crimes financiers »

Les efforts accrus de détection des délits financiers ont intensifié la surveillance des mesures de lutte contre le blanchiment d’argent (LBC), en mettant l’accent sur le renforcement des systèmes de conformité et de surveillance. Les institutions financières mettent en œuvre des procédures plus rigoureuses pour identifier les transactions suspectes et les tendances révélatrices de blanchiment d’argent. Ces mesures comprennent le renforcement des contrôles internes, l’amélioration des pratiques de déclaration des transactions et l’amélioration de la collaboration avec les organismes de réglementation. L’effort en faveur d’une plus grande transparence et d’une plus grande responsabilité vise à perturber les réseaux de criminalité financière et à réduire les flux financiers illicites. En adoptant des cadres de lutte contre le blanchiment d’argent complets, les organisations cherchent à atténuer les risques et à protéger l’intégrité du système financier. Cette approche proactive reflète un engagement plus large en faveur de la lutte contre la criminalité financière et du maintien de la conformité réglementaire.

Portée du rapport et segmentation du marché européen des logiciels fiscaux

|

Rapport métrique |

Aperçu du marché européen des logiciels de fiscalité |

|

Segments couverts |

Informatique et télécommunications, fabrication, vente au détail et biens de consommation, santé, énergie et services publics, et médias et divertissement |

|

Pays couverts |

Royaume-Uni, Allemagne, France, Italie, Espagne, Russie, Pays-Bas, Suisse, Belgique, Turquie, Luxembourg et reste de l'Europe |

|

Principaux acteurs du marché |

Microsoft (États-Unis), ADP, Inc. (États-Unis), Yayoi Co., Ltd. (Japon), Wolters Kluwer NV (Pays-Bas), Stripe (États-Unis), SAP (États-Unis), Thomson Reuters (États-Unis), Oracle (États-Unis), NTT data (Japon), QUICKBOOKS (INTUIT INC.) (États-Unis), SAGE GROUP PLC (Royaume-Uni), Vertex (États-Unis), TKC Corporation (Japon), SOVOS Compliance, LLC (États-Unis), Avalara (États-Unis), Money Forward, Inc. (Japon), freee KK (Japon), TaxDiva (Inde), Esker (France), PCA Corporation (Japon) et Epicor Software Corporation (États-Unis) |

|

Opportunités de marché |

|

|

Données à valeur ajoutée |

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse PESTLE. |

Définition du marché européen des logiciels fiscaux

Les logiciels de gestion fiscale font référence à des solutions technologiques spécialisées conçues pour automatiser et rationaliser les processus de gestion fiscale, notamment le calcul, la conformité, la production de rapports et le dépôt des impôts. Ces systèmes s'intègrent aux plateformes d'entreprise pour garantir une gestion précise de la taxe de vente, de la taxe d'utilisation, de la TVA et d'autres types de taxes dans plusieurs juridictions. En exploitant des fonctionnalités avancées telles que les mises à jour des taux en temps réel, la gestion des certificats d'exonération et les rapports détaillés, Tax IT Software réduit les charges de travail manuelles, minimise les risques de non-conformité et améliore l'efficacité opérationnelle des entreprises confrontées à des réglementations fiscales complexes.

Dynamique du marché européen des logiciels de fiscalité

Conducteurs

- Adoption croissante des logiciels de gestion fiscale parmi les petites et moyennes entreprises

Les PME sont de plus en plus confrontées à des complexités croissantes dans la gestion de la conformité fiscale. Elles se tournent donc vers des solutions automatisées qui simplifient les processus, réduisent les erreurs et garantissent l'exactitude. La nécessité pour ces entreprises de s'adapter aux différentes réglementations fiscales, notamment la taxe de vente, la TVA et d'autres lois fiscales locales, a entraîné une augmentation de l'utilisation de logiciels informatiques fiscaux. Ces solutions rationalisent les calculs fiscaux et s'intègrent également de manière transparente aux systèmes financiers, offrant un moyen plus efficace de gérer les impôts tout en restant conforme aux réglementations en constante évolution.

De plus, la transition croissante vers la numérisation et les solutions basées sur le cloud accélère l’adoption de logiciels informatiques fiscaux dans le secteur des PME. Ces entreprises recherchent de plus en plus des solutions évolutives et rentables qui leur permettent de gérer leurs opérations fiscales sans avoir besoin de ressources internes importantes. En automatisant les tâches fiscales de routine telles que la déclaration, le dépôt et le suivi de la conformité, les PME peuvent réduire les charges administratives, gagner du temps et se concentrer sur des initiatives de croissance stratégique. Cette tendance devrait se poursuivre à mesure que les logiciels informatiques fiscaux deviennent plus accessibles, conviviaux et intégrés à des plateformes de gestion financière plus larges, ce qui en fait un outil essentiel pour les PME du monde entier.

Par exemple,

En novembre 2024, selon un article publié par The Indian Express, une enquête de Deloitte India montre que 81 % des petites entreprises prévoient de numériser leurs opérations fiscales au cours des cinq prochaines années, ce qui met en évidence une évolution vers des fonctions fiscales axées sur la technologie. Malgré des défis tels que les problèmes d’intégration et la pénurie de professionnels de la technologie fiscale, il existe une forte volonté d’adopter des solutions informatiques fiscales soutenues par les initiatives de numérisation du gouvernement. Cet intérêt croissant des petites entreprises pour la modernisation de leurs processus fiscaux signale une demande croissante de logiciels informatiques fiscaux, stimulant la croissance du marché et l’innovation pour répondre aux besoins spécifiques des petites organisations.

- Intégration de l'IA et de l'apprentissage automatique dans les logiciels de fiscalité et de comptabilité

L’intégration de l’IA et de l’apprentissage automatique (ML) dans les logiciels fiscaux et comptables transforme le marché des logiciels informatiques fiscaux en automatisant les processus complexes et en améliorant les capacités de prise de décision. Les outils basés sur l’IA simplifient des tâches telles que l’extraction de données, le calcul des impôts et le suivi de la conformité, réduisant ainsi le recours à l’intervention manuelle. Les algorithmes ML améliorent la précision des contrôles fiscaux et la détection des fraudes en analysant de grands ensembles de données et en identifiant les anomalies en temps réel. Ces avancées aident les entreprises à garantir leur conformité aux réglementations fiscales en constante évolution tout en rationalisant leurs opérations et en gagnant du temps.

L’adoption de l’IA et du ML dans les logiciels fiscaux est particulièrement avantageuse pour répondre aux complexités réglementaires auxquelles sont confrontées les entreprises de toutes tailles. Les petites et moyennes entreprises (PME) bénéficient de fonctionnalités intelligentes telles que l’analyse prédictive et la planification fiscale adaptative, leur permettant de prendre des décisions éclairées et d’optimiser leurs stratégies financières. Cette évolution vers des solutions fiscales plus intelligentes, basées sur l’IA, stimule la croissance du marché, car les entreprises accordent de plus en plus d’importance à l’efficacité, à la précision et à l’évolutivité de leurs processus de gestion fiscale.

Par exemple,

En mai 2024, selon un article publié par Arizent, Wolters Kluwer a lancé une plateforme de gestion des performances d'entreprise basée sur l'IA, CCH Tagetik. La plateforme comprend des fonctionnalités telles que Ask AI, AI Automapping, AI Anomaly Detection et AI Driver-Based Analysis pour améliorer le reporting, la gouvernance des données et l'analyse financière. Cela marque un changement significatif vers l'IA et l'apprentissage automatique dans les logiciels fiscaux et comptables, améliorant l'automatisation, l'intégrité des données et l'efficacité analytique, ce qui correspond à la demande croissante de solutions basées sur l'IA dans le secteur des logiciels informatiques fiscaux.

Opportunités

- Expansion des services cloud pour les entreprises

Alors que les entreprises continuent d’adopter la transformation numérique, la demande de solutions évolutives, flexibles et rentables a stimulé la croissance des plateformes basées sur le cloud. Les services cloud permettent aux professionnels de la fiscalité et aux entreprises d’accéder à des outils et logiciels avancés sans avoir à investir massivement dans une infrastructure. Cette flexibilité permet aux entreprises de s’adapter rapidement à l’évolution des exigences réglementaires, de rationaliser leurs opérations et d’améliorer leur efficacité globale. En outre, les plateformes cloud offrent un accès aux données en temps réel, une collaboration et une intégration transparente avec d’autres systèmes d’entreprise, ce qui les rend de plus en plus attrayantes pour les entreprises qui cherchent à améliorer leurs fonctions fiscales et comptables.

L’essor des solutions informatiques fiscales basées sur le cloud répond également à des préoccupations essentielles telles que la sécurité des données, la conformité et l’évolutivité. Les fournisseurs de services cloud investissent massivement dans des mesures de sécurité robustes, garantissant la protection des données fiscales sensibles tout en se conformant aux réglementations locales et internationales en matière de confidentialité des données. Cela fait des services cloud une option viable pour les entreprises qui cherchent à atténuer les risques et à se concentrer sur leurs activités principales. À mesure que de plus en plus d’entreprises passent au cloud, le marché des logiciels informatiques fiscaux devrait connaître une adoption accrue, les fournisseurs continuant d’innover et de proposer des solutions spécialisées adaptées aux besoins évolutifs du secteur.

Par exemple,

En octobre 2020, selon un article publié par l’Economic Times, le cloud computing et le Everything-as-a-Service (XaaS) remodèlent le paysage fiscal, introduisant des complexités pour les entreprises en termes de fiscalité et de conformité aux réglementations en constante évolution. Cette évolution ouvre des opportunités d’expansion des services cloud pour les entreprises sur le marché des logiciels informatiques fiscaux, car les entreprises ont besoin de solutions logicielles fiscales avancées pour gérer les défis uniques des services basés sur le cloud et garantir la conformité avec les lois fiscales européennes.

- Initiatives gouvernementales croissantes pour promouvoir l'adoption de logiciels de conformité numérique dans les entreprises

Partout dans le monde, les gouvernements encouragent de plus en plus l’utilisation de logiciels de conformité numérique, avec des politiques encourageant les entreprises à adopter des outils numériques pour la déclaration et la conformité fiscales. Ces initiatives comprennent souvent des incitations, des subventions ou des obligations pour que les entreprises passent des processus manuels aux plateformes numériques. La poussée vers la transformation numérique est particulièrement forte dans les secteurs aux exigences réglementaires complexes, où les entreprises doivent gérer les impôts dans plusieurs juridictions.

Ce soutien gouvernemental croissant représente une opportunité importante pour le marché des logiciels informatiques fiscaux, car les entreprises recherchent des solutions logicielles pour se conformer aux nouvelles réglementations et normes. Alors que les gouvernements mettent en œuvre des règles de conformité et de déclaration fiscales plus strictes, les entreprises adoptent de plus en plus d'outils numériques pour garantir des processus fiscaux précis, rapides et efficaces. Cette évolution vers des logiciels de conformité numérique devrait stimuler la demande de solutions innovantes, ce qui profitera aux fournisseurs de logiciels et augmentera le potentiel global du marché.

Par exemple,

Selon un article publié par PKF Smith Cooper, l'initiative britannique Making Tax Digital (MTD) exige que les entreprises, les travailleurs indépendants et les propriétaires conservent des registres numériques et utilisent des logiciels tiers pour les déclarations fiscales. Le MTD pour les auto-évaluations de l'impôt sur le revenu (ITSA) sera mis en place progressivement d'ici 2026, avec des seuils de revenu pour la conformité. Cette initiative crée une opportunité pour les fournisseurs de logiciels informatiques fiscaux, car les entreprises auront besoin de solutions numériques pour répondre à l'évolution des réglementations fiscales.

Contraintes/Défis

- Coûts élevés et restrictions d'investissement initial pour l'utilisation de logiciels avancés de fiscalité et de comptabilité

Bien que les logiciels de comptabilité et de fiscalité modernes présentent de nombreux avantages, les coûts élevés d’obtention, de déploiement et de maintenance de ces systèmes peuvent constituer un obstacle de taille, en particulier pour les petites et moyennes entreprises (PME). Alors que les organisations cherchent à rationaliser leurs opérations financières et à rester compétitives, l’investissement initial nécessaire pour de tels logiciels peut en dissuader plus d’un, en particulier lorsque des frais de personnalisation et d’intégration supplémentaires sont inclus.

Pour les PME, les dépenses initiales importantes nécessaires à l’acquisition et au déploiement de logiciels de comptabilité et de fiscalité complexes constituent souvent un obstacle de taille. Ces systèmes, conçus pour effectuer des activités financières complexes, sont souvent très coûteux. De plus, les modifications nécessaires pour répondre aux besoins spécifiques de l’entreprise, ainsi que la connexion aux systèmes de planification des ressources de l’entreprise (ERP) ou de gestion de la relation client (CRM) actuels, peuvent augmenter les dépenses. Pour de nombreuses petites organisations, ces coûts peuvent être prohibitifs, limitant leur capacité à mettre en œuvre des solutions complexes et entravant leur potentiel de développement. Cette difficulté est particulièrement aiguë pour les entreprises aux ressources limitées, qui peuvent choisir des solutions prêtes à l’emploi moins coûteuses plutôt que des systèmes complets et personnalisés.

Par exemple,

En mai 2024, selon un article publié par Attract Group, les coûts de développement des logiciels ERP, compris entre 25 000 et 350 000 USD, jouent un rôle crucial dans l’efficacité des entreprises modernes en rationalisant les opérations. Ces coûts sont déterminés par des facteurs tels que la complexité, la personnalisation, les modèles de déploiement et les exigences d’intégration. En revanche, les systèmes ERP offrent des avantages opérationnels à long terme, mais leurs dépenses de développement et de mise en œuvre élevées présentent des défis, en particulier pour les petites et moyennes entreprises (PME). Les investissements initiaux importants, ainsi que les coûts permanents de personnalisation, d’intégration, de maintenance, de mise à niveau et de licence, créent des obstacles financiers. Ces obstacles constituent un frein notable à l’adoption de logiciels fiscaux et comptables avancés, en particulier parmi les entreprises soucieuses de leur budget.

- Les préoccupations en matière de cybersécurité et de confidentialité des données freinent l’adoption des logiciels de fiscalité et de comptabilité

À mesure que les entreprises numérisent leurs opérations financières, les problèmes de cybersécurité sont devenus un obstacle majeur à l’utilisation de logiciels fiscaux et comptables modernes. Les entreprises sont confrontées à des risques accrus de violations de données, de cyberattaques et de violations de la vie privée, car elles s’appuient de plus en plus sur des plateformes numériques pour gérer leurs données financières sensibles. Ces problèmes empêchent souvent les entreprises d’adopter complètement des systèmes de gestion financière numériques.

En outre, la numérisation croissante des données financières, bien qu’elle apporte rapidité et commodité, soulève de graves problèmes de confidentialité et de sécurité des données. Les entreprises doivent protéger les informations financières sensibles, telles que les dossiers fiscaux, les données de paie des employés et d’autres informations confidentielles, contre d’éventuelles cyberattaques. Les violations de données et les cyberattaques peuvent entraîner des pertes financières importantes, une atteinte à la réputation et des conséquences juridiques pour les entreprises qui ne respectent pas les exigences de sécurité des données. Par conséquent, les entreprises peuvent hésiter à utiliser des logiciels fiscaux et comptables qui ne répondent pas à des normes de sécurité élevées, ce qui limite l’adoption généralisée des solutions financières numériques. En outre, l’absence de mesures de sécurité appropriées, telles que le cryptage et les procédures d’authentification sécurisées, peut éroder la confiance dans le logiciel.

Par exemple,

- In March 2024, according to an article published by the Association of International Certified Professional Accountants, the growing challenges faced by CPAs and businesses in protecting client data are exacerbated by increasing cybersecurity threats, regulatory changes, and evolving privacy standards. These concerns, including the complexity of maintaining compliance with global data privacy laws and the risks of cyberattacks, highlight the restraint "Cybersecurity and data privacy concerns hinder adoption of tax and accounting software" in the Tax IT Software Market, as firms hesitate to adopt new technologies due to fears of data breaches, compliance costs, and maintaining trust

Europe Tax IT Software Market Scope

The tax IT software market is segmented six notable segments on the basis of offering, tax type, deployment mode, organization size, revenue model, and industry. The growth amongst these segments will help you analyze meagre growth segments in the industries and provide the users with a valuable market overview and market insights to help them make strategic decisions for identifying core market applications.

Offering

- Software

- Services

- Type

- Training and Consulting

- Support

Tax Type

- Income Tax

- Corporate Tax

- Property Tax

- Others

Deployment Mode

- Cloud

- On-Premises

Organization Size

- Large Enterprises

- Small-and Medium-Sized Enterprises

Revenue Model

- Subscription Based

- One-Time Purchase

Industry

- Banking, Financial Services, and Insurance (BFSI)

- IT and Telecommunications

- Manufacturing

- Retail and Consumer Goods

- Healthcare

- Media and Entertainment

- Energy and Utilities

- Others

Europe Tax IT Software Market Regional Analysis

The tax IT software market is segmented six notable segments on the basis of country, offering, tax type, deployment mode, organization size, revenue model, and industry.

The countries covered in the tax IT software market report as U.K., Germany, France, Italy, Spain, Russia, Netherlands, Switzerland, Belgium, Turkey, Luxembourg, and rest of Europe.

The U.K. dominates the tax IT software market in Europe due to its advanced digital infrastructure, early adoption of cloud-based tax solutions, and government initiatives like Making Tax Digital (MTD). The country’s focus on streamlining tax compliance for businesses and individuals drives growth. Additionally, the fastest growth stems from rising demand among SMEs and increased adoption of AI-driven tax software.

The country section of the report also provides individual market impacting factors and changes in market regulation that impact the current and future trends of the market. Data points like down-stream and upstream value chain analysis, technical trends and porter's five forces analysis, case studies are some of the pointers used to forecast the market scenario for individual countries. Also, the presence and availability of Europe aerospace adhesive - sealants brands and their challenges faced due to large or scarce competition from local and domestic brands, impact of domestic tariffs and trade routes are considered while providing forecast analysis of the country data.

Europe Tax It Software Market Share

Tax IT software market competitive landscape provides details of the competitor. Details included are company overview, company financials, revenue generated, market potential, investment in research and development, new market initiatives, production sites and facilities, production capacities, company strengths and weaknesses, product launch, product width and breadth, application dominance. The above data points provided are only related to the companies' focus related to Europe tax IT software market .

Europe Tax IT Software Market Leaders Operating in the Market are:

- Microsoft (U.S.)

- ADP, Inc. (U.S.)

- Yayoi Co., Ltd. (Japan)

- Wolters Kluwer N.V (Netherland)

- Stripe (U.S.)

- SAP (U.S.)

- Thomson Reuters (U.S.)

- Oracle (U.S.)

- NTT data (Japan)

- QUICKBOOKS (INTUIT INC.) (U.S.)

- SAGE GROUP PLC (U.K.)

- Vertex (U.S.)

- TKC Corporation (Japan)

- SOVOS Compliance, LLC (U.S.)

- Avalara (U.S.)

- Money Forward, Inc.(Japan)

- freee K.K (Japan)

- TaxDiva (India)

- Esker (France)

- PCA Corporation (Japan)

- Epicor Software Corporation (U.S.)

Latest Developments in Europe Tax IT Software Market

- In September 2024, Wolters Kluwer has partnered with OneTeam Services Group to enhance CCH Integrator. The collaboration will expand tax compliance, data management, and collaborative workflows, improving efficiency for tax firms and corporations across multiple tax domains

- In October, ADP has acquired Workforce Software, a leading provider of workforce management solutions for global enterprises. This acquisition expands ADP's offerings, enhancing global workforce management capabilities and driving future innovation to meet evolving business needs.

- In June, Stripe appears to be signaling preparations for an IPO, despite non-committal statements from its co-founders. Actions such as publishing financial performance reports and conducting tender offers have fueled speculation. These developments drive Stripe to enhance transparency and financial reporting, bolstering trust in its Tax and Accounting Software solutions and aligning with its mission to help businesses streamline compliance, potentially attracting a broader user base.

- En juin, Avalara a renforcé sa présence en Inde pour soutenir les ambitions d'exportation du pays en fournissant des solutions de conformité fiscale basées sur le cloud qui simplifient les processus fiscaux transfrontaliers. Cette initiative renforce la position d'Avalara sur le marché des logiciels fiscaux et comptables en élargissant sa présence dans une région en pleine croissance, en s'adressant à des secteurs divers et en démontrant sa compétence dans l'automatisation de la conformité fiscale indirecte à l'échelle mondiale.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.