Europe Telehealth Market

Taille du marché en milliards USD

TCAC :

%

USD

8.73 Million

USD

29.18 Million

2023

2031

USD

8.73 Million

USD

29.18 Million

2023

2031

| 2024 –2031 | |

| USD 8.73 Million | |

| USD 29.18 Million | |

| % | |

Marché européen de la télésanté, par composant (matériel, télécommunications/services, logiciels et systèmes intégrés), mode de livraison (mode de livraison basé sur le cloud, mode de livraison basé sur le Web et mode de livraison sur site), mode d'achat (achat groupé et achat individuel), application (consultation générale, pathologie, neurologie, cardiologie, dermatologie, chirurgie, gynécologie, orthopédie, ophtalmologie, radiologie et autres), utilisateur final (télésanté hospitalière, télésanté médicale, télésanté à domicile et autres) - Tendances et prévisions du secteur jusqu'en 2031.

Analyse et perspectives du marché de la télésanté en Europe

Selon l'Alliance européenne contre les maladies chroniques, les maladies cardiovasculaires (MCV) sont responsables chaque année de 3,9 millions de décès en Europe, dont plus de 1,8 million au sein de l'Union européenne (UE). Les MCV sont responsables de 45 % de tous les décès en Europe et constituent 37 % du total des décès dans l'Union européenne.

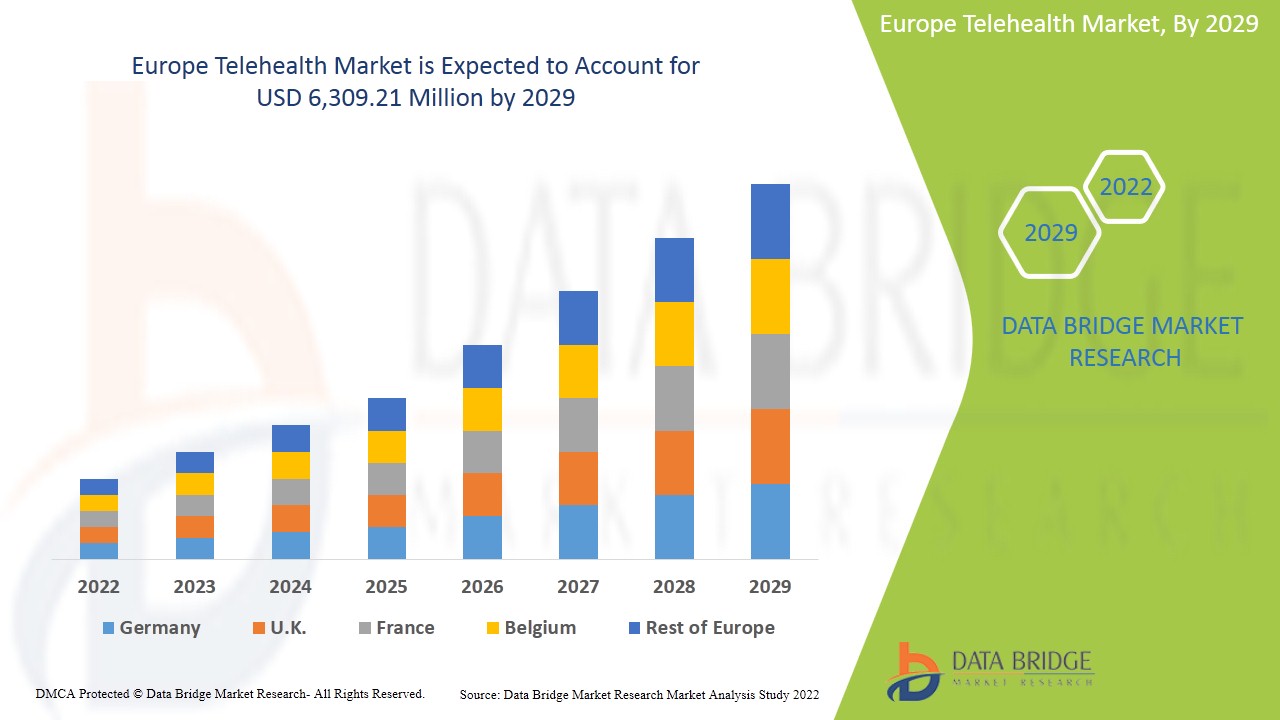

Data Bridge Market Research analyse que le marché européen de la télésanté devrait atteindre 29,18 milliards USD d'ici 2031, contre 8,73 milliards USD en 2023, avec un TCAC de 16,7 % au cours de la période de prévision de 2024 à 2031.

|

Rapport métrique |

Détails |

|

Période de prévision |

2024 à 2031 |

|

Année de base |

2023 |

|

Années historiques |

2022 (personnalisable pour 2016-2021) |

|

Unités quantitatives |

Chiffre d'affaires en milliards USD |

|

Segments couverts |

Composant (matériel, télécommunications/services, logiciels et systèmes intégrés), mode de livraison (mode de livraison basé sur le cloud, mode de livraison basé sur le Web et mode de livraison sur site), mode d'achat (achat groupé et achat individuel), application (consultation générale, pathologie, neurologie, cardiologie, dermatologie, chirurgie, gynécologie, orthopédie, ophtalmologie , radiologie et autres), utilisateur final (télésanté hospitalière, télésanté médicale, télésanté à domicile et autres |

|

Pays couverts |

Royaume-Uni, Allemagne, Italie, France, Espagne, Suisse, Russie, Pays-Bas, Turquie, Belgique et reste de l'Europe |

|

Acteurs du marché couverts |

Teladoc Health, Inc., Medtronic, Koninklijke Philips NV, Honeywell International Inc., Siemens Healthineers AG, F. Hoffmann-La Roche Ltd., AMN Healthcare Services Inc., parmi lesquels figurent American Well (Amwell), Oracle, GCX Corporation, Aerotel Medical Systems Ltd., GE Healthcare, AMD Europe Telemedicine et Omron Healthcare Inc. |

Définition du marché

La télésanté désigne la fourniture de services de santé et d’informations médicales à l’aide des télécommunications et des technologies numériques. Cela englobe un large éventail de services de santé à distance, notamment les consultations virtuelles, la surveillance à distance des patients, la téléthérapie, la télépharmacie et la télémédecine. Grâce à la télésanté, les patients peuvent accéder à des soins médicaux, à des conseils et à des traitements dispensés par des prestataires de soins de santé à distance, souvent dans le confort de leur domicile. Cette approche innovante améliore l’accès aux soins de santé, en particulier pour les personnes vivant dans des zones rurales ou mal desservies, et renforce l’efficacité de la prestation des soins. La télésanté a gagné en popularité en raison de sa commodité, de sa rentabilité et de son potentiel à améliorer les résultats en matière de santé en permettant un soutien médical rapide et accessible.

Dynamique du marché de la télésanté en Europe

Cette section traite de la compréhension des moteurs, des opportunités, des contraintes et des défis du marché. Tout cela est discuté en détail ci-dessous :

Conducteurs

- Prévalence croissante des maladies et affections chroniques

Les maladies chroniques telles que les maladies cardiovasculaires, le diabète et les maladies respiratoires nécessitent une gestion et une surveillance continues, impliquant souvent des visites fréquentes chez des prestataires de soins de santé. La télésanté offre un moyen adapté et rentable de gérer ces maladies à distance, permettant aux patients de recevoir des soins sans avoir besoin de visites fréquentes en personne.

Les plateformes de télésanté permettent aux patients de surveiller leurs signes vitaux, de suivre leurs symptômes et de communiquer avec les prestataires de soins de santé depuis leur domicile. Cela améliore non seulement la commodité pour les patients, mais permet également aux prestataires de soins de santé de surveiller les patients de plus près et d'intervenir rapidement en cas de problème. En outre, la télésanté peut contribuer à réduire les coûts des soins de santé associés à la gestion des maladies chroniques, car elle peut réduire le besoin d'hospitalisations et de visites aux urgences.

- Des applications de santé mobiles accessibles et largement adoptées

Les applications mobiles de santé, souvent disponibles sur les smartphones et les tablettes, permettent aux patients d’accéder à distance aux services et aux informations de santé. Elles peuvent faciliter divers services de télésanté, tels que les consultations virtuelles avec des prestataires de soins de santé, la surveillance à distance des signes vitaux et les rappels de prise de médicaments. L’adoption généralisée des smartphones et des tablettes dans le monde entier a facilité l’accès des patients aux applications mHealth, quel que soit leur emplacement. Cette accessibilité accrue a élargi la portée des services de télésanté, en particulier dans les zones rurales ou mal desservies où l’accès aux établissements de santé traditionnels peut être limité.

En outre, les interfaces et fonctionnalités conviviales des applications de santé mobile ont contribué à leur adoption généralisée par les patients. Ces applications sont souvent conçues pour être intuitives et faciles à utiliser, ce qui permet aux patients de gérer leur santé plus efficacement et d’utiliser plus facilement les services de télésanté.

Retenue

- Coût élevé associé aux outils informatiques de santé

Le coût élevé des outils informatiques de santé constitue un frein important au marché de la télésanté en Europe. La mise en œuvre de services de télésanté nécessite des investissements substantiels dans les systèmes, les logiciels et le matériel, ce qui peut constituer un obstacle pour de nombreux prestataires de soins de santé, en particulier ceux qui disposent de ressources financières limitées. Le coût d'acquisition, de mise en œuvre et de maintenance des systèmes, des logiciels et du matériel de télésanté peut être prohibitif, empêchant certains établissements de santé d'adopter des solutions de télésanté. En outre, la complexité de l'intégration de ces outils informatiques aux systèmes de santé existants et de la garantie de l'interopérabilité peut encore augmenter les coûts. La formation des professionnels de santé à l'utilisation efficace de ces outils augmente également le coût global de la mise en œuvre des services de télésanté.

Opportunité

- Expansion croissante des applications de télésanté

L'expansion des services de télésanté et l'utilisation accrue des consultations à distance ouvrent de nouvelles opportunités pour les acteurs du marché de la télésanté. Les plateformes de télésanté permettent aux prestataires de soins de santé d'évaluer les patients à distance, de fournir des conseils et de suivre l'évolution du traitement, offrant ainsi une plus grande accessibilité et une plus grande commodité aux patients souffrant de troubles musculo-squelettiques. En éliminant les barrières géographiques et en rendant les soins de santé plus largement disponibles, la télésanté peut atteindre des patients qui pourraient autrement avoir des difficultés à accéder aux soins médicaux en raison de la distance ou d'une infrastructure de soins de santé limitée. Cet accès croissant permet aux entreprises de télésanté de répondre aux besoins d'une base de patients plus large et d'élargir leurs offres. Grâce à la surveillance en temps réel via des consultations vidéo, une messagerie sécurisée et des dispositifs de surveillance à distance, les professionnels de santé peuvent suivre les signes vitaux, les progrès et l'état des patients sans avoir besoin de visites en personne. L'intégration transparente des outils de surveillance de la santé dans les plateformes de télésanté prend également en charge la gestion personnalisée des soins, ce qui permet aux prestataires de soins de santé d'offrir plus facilement des soins continus de haute qualité aux patients. Cette tendance offre aux acteurs du marché de la télésanté une opportunité importante d'améliorer leurs services et d'accroître leur part de marché.

Défi

- Problèmes d'incompatibilité logicielle dus à des normes de données variables

Dans le paysage en constante évolution du marché de la télésanté, l'intégration et l'échange de données entre divers systèmes logiciels, notamment les dossiers médicaux électroniques (DME), les plateformes de surveillance à distance et les systèmes des prestataires de soins de santé, posent des défis importants. L'absence de formats et de protocoles de données standardisés entraîne des problèmes d'interopérabilité, entravant une communication et un partage de données efficaces. Cette disparité entre les systèmes logiciels entraîne une fragmentation des informations, ce qui entrave la circulation transparente des données essentielles à la surveillance. En outre, l'intégration de données provenant de diverses sources, telles que les appareils portables et les dossiers médicaux électroniques, se heurte à des obstacles en raison de formats propriétaires différents. Cette complexité dans la consolidation et l'analyse des données entrave l'efficacité des solutions thérapeutiques numériques, contribuant aux retards de mise en œuvre, à l'augmentation des coûts et aux obstacles à la croissance du marché.

Développements récents

- En août 2023, Fresenius SE & Co. KGaA a annoncé l'autorisation 510(k) de la FDA pour Versi HD avec le logiciel GuideMe, une interface autoguidée entièrement repensée pour l'équipement d'hémodialyse chronique à domicile (HHD) VersiHD de la société. L'objectif de VersiHD avec le logiciel GuideMe est de changer la façon dont les infirmières et les patients voient l'HHD. Cela a aidé l'entreprise à élargir sa gamme de produits avec une disponibilité sur le marché

- En avril 2023, Medtronic et DaVita Inc. ont lancé conjointement Mozarc Medical, une société indépendante dédiée à la transformation de la santé rénale et à l'avancement des solutions technologiques centrées sur le patient.

- En janvier 2022, Evoqua Water Technologies LLC a finalisé l'acquisition de l'activité rénale auparavant exploitée par Mar Cor Purification, une filiale de STERIS Plc. Cette acquisition élargira la présence de services d'Evoqua en Amérique du Nord, renforçant ainsi sa position dans le secteur de la santé

- En décembre 2021, ExThera Medical et Asahi Kasei Medical Co., Ltd., une société opérationnelle principale du groupe Asahi Kasei, ont signé un accord de distribution exclusif au Japon pour le filtre sanguin d'affinité Seraph 100 Microbind d'ExThera (Seraph 100). Dans le cadre de cet accord, ExThera Medical et Asahi Kasei Medical Co., Ltd. ont collaboré pour obtenir l'approbation réglementaire de Seraph 100 pour la commercialisation au Japon. Cet accord, qui constitue une étape importante, a aidé l'entreprise à étendre son activité dans le domaine des soins intensifs

Portée du marché de la télésanté en Europe

Le marché européen de la télésanté est segmenté en cinq segments notables basés sur le composant, le mode de livraison, le mode d'achat, l'application et l'utilisateur final.

La croissance entre les segments vous aide à analyser les niches de croissance et les stratégies pour aborder le marché et déterminer vos principaux domaines d’application et les différences dans vos marchés cibles.

Composant

- Matériel

- Télécommunications/Services

- Logiciel

- Systèmes intégrés

Sur la base des composants, le marché est segmenté en matériel, télécommunications/services, logiciels et systèmes intégrés.

Mode de livraison

- Mode de livraison basé sur le cloud

- Mode de livraison basé sur le Web

- Mode de livraison sur site

Sur la base du mode de livraison, le marché est segmenté en mode de livraison basé sur le cloud, mode de livraison basé sur le Web et mode de livraison sur site.

Mode d'achat

- Achat groupé

- Achat individuel

Sur la base du mode d’achat, le marché est segmenté en achat groupé et achat individuel.

Application

- Consultation générale

- Pathologie

- Neurologie

- Cardiologie

- Dermatologie

- Chirurgie

- Gynécologie

- Orthopédie

- Ophtalmologie

- Radiologie

- Autres

Sur la base des applications, le marché est segmenté en consultation générale, pathologie, neurologie, cardiologie, dermatologie, chirurgie, gynécologie, orthopédie, ophtalmologie, radiologie et autres.

Utilisateur final

- Télésanté hospitalière

- Télésanté pour les médecins

- Télésanté à domicile

- Autres

Sur la base de l’utilisateur final, le marché est segmenté en télésanté hospitalière, télésanté médicale, télésanté à domicile et autres.

Analyse/perspectives régionales du marché de la télésanté en Europe

Le marché européen de la télésanté est segmenté en cinq segments notables basés sur le composant, le mode de livraison, le mode d'achat, l'application et l'utilisateur final.

Les pays couverts dans ce rapport de marché sont le Royaume-Uni, l’Allemagne, l’Italie, la France, l’Espagne, la Suisse, la Russie, les Pays-Bas, la Turquie, la Belgique et le reste de l’Europe.

Le Royaume-Uni devrait dominer la région européenne en raison de son adoption avancée des technologies, de sa solide infrastructure de soins de santé et de son marché mature.

La section par pays du rapport fournit également des facteurs individuels ayant un impact sur le marché et des changements dans la réglementation sur le marché national qui ont un impact sur les tendances actuelles et futures du marché. Des points de données tels que les nouvelles ventes, les ventes de remplacement, la démographie du pays, les actes réglementaires et les tarifs douaniers d'import-export sont quelques-uns des principaux indicateurs utilisés pour prévoir le scénario du marché pour les différents pays. En outre, la présence et la disponibilité des marques européennes et les défis auxquels elles sont confrontées en raison de la concurrence importante ou rare des marques locales et nationales et l'impact des canaux de vente sont pris en compte tout en fournissant une analyse prévisionnelle des données nationales.

Analyse du paysage concurrentiel et des parts de marché de la télésanté en Europe

Le paysage concurrentiel du marché européen de la télésanté fournit des détails sur les concurrents. Les détails inclus sont la présentation de l'entreprise, les finances de l'entreprise, les revenus générés, le potentiel du marché, les investissements en R&D, les nouvelles initiatives du marché, les sites et installations de production, les forces et les faiblesses de l'entreprise, le lancement du produit, les approbations de produits, la largeur et l'étendue du produit, la domination des applications et la courbe de survie du type de produit. Les points de données ci-dessus fournis ne concernent que l'orientation de l'entreprise sur le marché.

Certains des principaux acteurs du marché opérant sur le marché sont Teladoc Health, Inc., Medtronic, Koninklijke Philips NV, Honeywell International Inc., Siemens Healthineers AG, F. Hoffmann-La Roche Ltd., AMN Healthcare Services Inc., Included American Well (Amwell), Oracle, GCX Corporation, Aerotel Medical Systems Ltd., GE Healthcare, AMD Europe Telemedicine et Omron Healthcare Inc. entre autres.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ EUROPÉEN DE LA TÉLÉSANTÉ

1.4 MONNAIE ET TARIFS

1.5 LIMITATIONS

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 PORTÉE GÉOGRAPHIQUE

2,3 ANS CONSIDÉRÉS POUR L'ÉTUDE

2.4 MODÈLE DE VALIDATION DES DONNÉES DU TRÉPIED DBMR

2.5 ENTRETIENS PRIMAIRES AVEC DES LEADERS D'OPINION CLÉS

2.6 MODÉLISATION MULTIVARIÉE

2.7 GRILLE DE COUVERTURE DES APPLICATIONS DU MARCHÉ

2.8 COURBE DE VIE DU PRODUIT

2.9 GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

2.1 ANALYSE DES PARTS DES FOURNISSEURS

2.11 SOURCES SECONDAIRES

2.12 HYPOTHÈSES

3 RÉSUMÉ EXÉCUTIF

4 INFORMATIONS PREMIUM

4.1 DÉCISIONS STRATÉGIQUES

4.2 QUATRE SEGMENTS COMPOSENT LE MARCHÉ EUROPÉEN DE LA TÉLÉSANTÉ, PAR COMPOSANTE

4.3 ANALYSE PESTEL

4.4 LES CINQ FORCES DE PORTER

5 RÈGLEMENTS

6 APERÇU DU MARCHÉ

6.1 PILOTES

6.1.1 PRÉVALENCE CROISSANTE DES MALADIES ET AFFECTIONS CHRONIQUES

6.1.2 APPLICATIONS DE SANTÉ MÉDICALE ACCESSIBLES ET LARGEMENT ADOPTÉES

6.1.3 DEMANDE CROISSANTE DE TÉLÉSANTÉ EN ZONE RURALE

6.2 RESTRICTIONS

6.2.1 COÛT ÉLEVÉ ASSOCIÉ AUX OUTILS INFORMATIQUES DE SANTÉ

6.2.2 POLITIQUES DE REMBOURSEMENT INSUFFISANTES OU INCOHERENTES

6.2.3 CADRE RÉGLEMENTAIRE RIGOUREUX

6.3 OPPORTUNITÉS

6.3.1 EXPANSION CROISSANTE DES APPLICATIONS DE TÉLÉSANTÉ

6.3.2 ACCENT CROISSANT SUR LES APPAREILS PERSONNALISÉS POUR LES UTILISATEURS

6.3.3 SENSIBILISATION ACCRUE DES GENS

6.4 DÉFIS

6.4.1 PROBLÈMES D'INCOMPATIBILITÉ LOGICIELLE DUS À DES NORMES DE DONNÉES DIVERSES

6.4.2 RISQUES DE CYBERATTAQUES SUR LES PLATEFORMES DE TÉLÉSANTÉ, COMPROMETTANT LA VIE PRIVÉE DES PATIENTS

7 MARCHÉ EUROPÉEN DE LA TÉLÉSANTÉ, PAR COMPOSANTE

7.1 APERÇU

7.2 MATÉRIEL

7.2.1 DISPOSITIFS PÉRIPHÉRIQUES MÉDICAUX

7.2.1.1 MONITEURS DE TENSION ARTÉRIELLE

7.2.1.2 GLUCOMÈTRES

7.2.1.3 OXYMÈTRES DE POULS

7.2.1.4 MONITEURS ECG

7.2.1.5 BALANCES DE POIDS

7.2.1.6 DÉBITMÈTRES DE POINTE

7.2.1.7 AUTRES

7.2.2 SOLUTIONS DE POSITIONNEMENT DES APPAREILS

7.2.2.1 BRAS DE TABLETTE

7.2.2.2 KIT DE MISE À NIVEAU DE TABLE

7.2.2.3 TABLEAUX COMPACTS

7.2.2.4 TABLES DE LIT

7.2.2.5 MONTAGES EN SURFACE

7.2.2.6 SUPPORTS DE RAIL

7.2.2.7 AUTRES

7.2.3 MONITEURS

7.2.4 AUTRES

7.2.5 MOBILE

7.2.5.1 BASÉ SUR UN PANIER

7.2.5.1.1 HAUTEUR VARIABLE

7.2.5.1.2 HAUTEUR FIXE

7.2.5.2 SUPPORT DE ROULEAUX BASÉ

7.2.5.2.1 HAUTEUR VARIABLE

7.2.5.2.2 HAUTEUR FIXE

7.2.6 FIXE

7.2.6.1 CANAL/MUR

7.2.6.2 COMPTOIR

7.2.6.3 POST/AUCUN

7.2.6.4 AUTRES

7.3 TÉLÉCOMMUNICATIONS/SERVICES

7.4 LOGICIEL

7.4.1 LOGICIEL INTÉGRÉ

7.4.2 LOGICIEL AUTONOME

7.5 SYSTÈMES INTÉGRÉS

8 MARCHÉ EUROPÉEN DE LA TÉLÉSANTÉ, PAR MODE DE LIVRAISON

8.1 APERÇU

8.2 LIVRAISON BASÉE SUR LE CLOUD

8.3 LIVRAISON SUR LE WEB

8.4 MODE DE LIVRAISON SUR PLACE

9 MARCHÉ EUROPÉEN DE LA TÉLÉSANTÉ, PAR MODE D'ACHAT

9.1 APERÇU

9.2 ACHAT GROUPÉ

9.3 ACHAT INDIVIDUEL

10 MARCHÉ EUROPÉEN DE LA TÉLÉSANTÉ, PAR APPLICATION

10.1 APERÇU

10.2 CONSULTATION GÉNÉRALE

10.3 PATHOLOGIE

10.4 NEUROLOGIE

10.5 CARDIOLOGIE

10.6 DERMATOLOGIE

10.7 CHIRURGIE

10.8 GYNÉCOLOGIE

10.9 ORTHOPÉDIE

10.1 OPHTALMOLOGIE

10.11 RADIOLOGIE

10.12 AUTRES

11 MARCHÉ EUROPÉEN DE LA TÉLÉSANTÉ, PAR UTILISATEUR FINAL

11.1 APERÇU

11.2 TÉLÉSANTÉ À L'HÔPITAL

11.3 TÉLÉSANTÉ POUR MÉDECINS

11.4 TÉLÉSANTÉ À DOMICILE

11,5 AUTRES

12 MARCHÉ EUROPÉEN DE LA TÉLÉSANTÉ, PAR PAYS

12.1 EUROPE

12.1.1 Royaume-Uni

12.1.2 ALLEMAGNE

12.1.3 ITALIE

12.1.4 FRANCE

12.1.5 ESPAGNE

12.1.6 SUISSE

12.1.7 RUSSIE

12.1.8 PAYS-BAS

12.1.9 TURQUIE

12.1.10 BELGIQUE

12.1.11 RESTE DE L'EUROPE

13 MARCHÉ EUROPÉEN DE LA TÉLÉSANTÉ : PAYSAGE DES ENTREPRISES

13.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

14 ANALYSE SWOT

15 PROFIL DE L'ENTREPRISE

15.1 ROYAL PHILIPS NV,

15.1.1 INSTANTANÉ DE L'ENTREPRISE

15.1.2 ANALYSE DES REVENUS

15.1.3 PORTEFEUILLE DE PRODUITS

15.1.4 ÉVOLUTION RÉCENTE

15.2 MEDTRONIC

15.2.1 INSTANTANÉ DE L'ENTREPRISE

15.2.2 ANALYSE DES REVENUS

15.2.3 PORTEFEUILLE DE PRODUITS

15.2.4 ÉVOLUTION RÉCENTE

15.3 HONEYWELL INTERNATIONAL INC.

15.3.1 INSTANTANÉ DE L'ENTREPRISE

15.3.2 ANALYSE DES REVENUS

15.3.3 PORTEFEUILLE DE PRODUITS

15.3.4 ÉVOLUTION RÉCENTE

15.4 TELADOC HEALTH, INC.

15.4.1 INSTANTANÉ DE L'ENTREPRISE

15.4.2 ANALYSE DES REVENUS

15.4.3 PORTEFEUILLE DE PRODUITS

15.4.4 ÉVOLUTIONS RÉCENTES

15.5 SYSTÈMES MÉDICAUX AEROTEL

15.5.1 INSTANTANÉ DE L'ENTREPRISE

15.5.2 PORTEFEUILLE DE PRODUITS

15.5.3 ÉVOLUTION RÉCENTE

15,6 PUITS AMÉRICAIN

15.6.1 INSTANTANÉ DE L'ENTREPRISE

15.6.2 8.2 ANALYSE DES REVENUS

15.6.3 PORTEFEUILLE DE PRODUITS

15.6.4 ÉVOLUTIONS RÉCENTES

15,7 AMN SOINS DE SANTÉ

15.7.1 INSTANTANÉ DE L'ENTREPRISE

15.7.2 ANALYSE DES REVENUS

15.7.3 PORTEFEUILLE DE PRODUITS

15.7.4 ÉVOLUTIONS RÉCENTES

15.8 F. HOFFMANN-LA ROCHE LTD

15.8.1 INSTANTANÉ DE L'ENTREPRISE

15.8.2 ANALYSE DES REVENUS

15.8.3 PORTEFEUILLE DE PRODUITS

15.8.4 ÉVOLUTION RÉCENTE

15.9 GCX CORPORATION

15.9.1 INSTANTANÉ DE L'ENTREPRISE

15.9.2 PORTEFEUILLE DE PRODUITS

15.9.3 DÉVELOPPEMENT RÉCENT

15.1 GE HEALTHCARE

15.10.1 INSTANTANÉ DE L'ENTREPRISE

15.10.2 ANALYSE DES REVENUS

15.10.3 PORTEFEUILLE DE PRODUITS

15.10.4 ÉVOLUTION RÉCENTE

15.11 OMRON HEALTHCARE, INC.

15.11.1 INSTANTANÉ DE L'ENTREPRISE

15.11.2 PORTEFEUILLE DE PRODUITS

15.11.3 ÉVOLUTIONS RÉCENTES

15.12 ORACLE

15.12.1 INSTANTANÉ DE L'ENTREPRISE

15.12.2 ANALYSE DES REVENUS

15.12.3 PORTEFEUILLE DE SERVICES

15.12.4 ÉVOLUTIONS RÉCENTES

15.13 SIEMENS HEALTHCARE GMBH

15.13.1 INSTANTANÉ DE L'ENTREPRISE

15.13.2 ANALYSE DES REVENUS

15.13.3 PORTEFEUILLE DE PRODUITS

15.13.4 ÉVOLUTION RÉCENTE

16 QUESTIONNAIRE

17 RAPPORTS CONNEXES

Liste des tableaux

TABLEAU 1 MARCHÉ EUROPÉEN DE LA TÉLÉSANTÉ, PAR COMPOSANTE, 2022-2031 (EN MILLIONS USD)

TABLEAU 2 MATÉRIEL EUROPÉEN SUR LE MARCHÉ DE LA TÉLÉSANTÉ, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 3 DISPOSITIFS PÉRIPHÉRIQUES MÉDICAUX SUR LE MARCHÉ EUROPÉEN DE LA TÉLÉSANTÉ, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 4 SOLUTIONS DE POSITIONNEMENT D'APPAREILS EN EUROPE SUR LE MARCHÉ DE LA TÉLÉSANTÉ, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 5 MATÉRIEL EUROPÉEN SUR LE MARCHÉ DE LA TÉLÉSANTÉ, PAR MODALITÉ, 2022-2031 (EN MILLIONS USD)

TABLEAU 6 MARCHÉ EUROPÉEN DE LA TÉLÉSANTÉ MOBILE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 7 EUROPE CART BASÉ SUR LE MARCHÉ DE LA TÉLÉSANTÉ, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 8 : ROULEAUX EUROPÉENS REPRÉSENTANT LE MARCHÉ DE LA TÉLÉSANTÉ, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 9 MARCHÉ EUROPÉEN DE LA TÉLÉSANTÉ FIXE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 10 LOGICIELS SUR LE MARCHÉ EUROPÉEN DE LA TÉLÉSANTÉ, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 11 MARCHÉ EUROPÉEN DE LA TÉLÉSANTÉ, PAR MODE DE LIVRAISON, 2022-2031 (EN MILLIONS USD)

TABLEAU 12 MARCHÉ EUROPÉEN DE LA TÉLÉSANTÉ, PAR MODE D'ACHAT, 2022-2031 (EN MILLIONS USD)

TABLEAU 13 MARCHÉ EUROPÉEN DE LA TÉLÉSANTÉ, PAR APPLICATION, 2022-2031 (EN MILLIONS USD)

TABLEAU 14 MARCHÉ EUROPÉEN DE LA TÉLÉSANTÉ, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIONS USD)

TABLEAU 15 MARCHÉ EUROPÉEN DE LA TÉLÉSANTÉ, 2022-2031 (EN MILLIONS USD)

TABLEAU 16 MARCHÉ EUROPÉEN DE LA TÉLÉSANTÉ, PAR COMPOSANTE, 2022-2031 (EN MILLIONS USD)

TABLEAU 17 MATÉRIEL EUROPÉEN SUR LE MARCHÉ DE LA TÉLÉSANTÉ, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 18 DISPOSITIFS PÉRIPHÉRIQUES MÉDICAUX SUR LE MARCHÉ EUROPÉEN DE LA TÉLÉSANTÉ, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 19 SOLUTIONS DE POSITIONNEMENT D'APPAREILS SUR LE MARCHÉ EUROPÉEN DE LA TÉLÉSANTÉ, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 20 MATÉRIEL EUROPÉEN SUR LE MARCHÉ DE LA TÉLÉSANTÉ, PAR MODALITÉ, 2022-2031 (EN MILLIONS USD)

TABLEAU 21 MARCHÉ EUROPÉEN DE LA TÉLÉSANTÉ MOBILE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 22 EUROPE CART BASÉ SUR LE MARCHÉ DE LA TÉLÉSANTÉ, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 23 PLACEMENT DES ROULEAUX EUROPÉENS SUR LE MARCHÉ DE LA TÉLÉSANTÉ, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 24 MARCHÉ EUROPÉEN DE LA TÉLÉSANTÉ FIXE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 25 LOGICIELS SUR LE MARCHÉ EUROPÉEN DE LA TÉLÉSANTÉ, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 26 MARCHÉ EUROPÉEN DE LA TÉLÉSANTÉ, PAR MODE DE LIVRAISON, 2022-2031 (EN MILLIONS USD)

TABLEAU 27 MARCHÉ EUROPÉEN DE LA TÉLÉSANTÉ, PAR MODE D'ACHAT, 2022-2031 (EN MILLIONS USD)

TABLEAU 28 MARCHÉ EUROPÉEN DE LA TÉLÉSANTÉ, PAR APPLICATION, 2022-2031 (EN MILLIONS USD)

TABLEAU 29 MARCHÉ EUROPÉEN DE LA TÉLÉSANTÉ, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIONS USD)

TABLEAU 30 MARCHÉ DE LA TÉLÉSANTÉ AU ROYAUME-UNI, PAR COMPOSANTE, 2022-2031 (EN MILLIONS USD)

TABLEAU 31 MATÉRIEL BRITANNIQUE SUR LE MARCHÉ DE LA TÉLÉSANTÉ, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 32 DISPOSITIFS PÉRIPHÉRIQUES MÉDICAUX SUR LE MARCHÉ DE LA TÉLÉSANTÉ AU ROYAUME-UNI, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 33 SOLUTIONS DE POSITIONNEMENT D'APPAREILS AU ROYAUME-UNI SUR LE MARCHÉ DE LA TÉLÉSANTÉ, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 34 MATÉRIEL BRITANNIQUE SUR LE MARCHÉ DE LA TÉLÉSANTÉ, PAR MODALITÉ, 2022-2031 (EN MILLIONS USD)

TABLEAU 35 MARCHÉ DE LA TÉLÉSANTÉ MOBILE AU ROYAUME-UNI, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 36 POSITIONNEMENT DES PANIERS SUR LE MARCHÉ DE LA TÉLÉSANTÉ AU ROYAUME-UNI, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 37 ROULEAUX DE MÉDECINE ROUTIÈRE AU ROYAUME-UNI, REPRÉSENTANTS DU MARCHÉ DE LA TÉLÉSANTÉ, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 38 MARCHÉ DE LA TÉLÉSANTÉ FIXE AU ROYAUME-UNI, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 39 LOGICIELS SUR LE MARCHÉ DE LA TÉLÉSANTÉ AU ROYAUME-UNI, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 40 MARCHÉ DE LA TÉLÉSANTÉ AU ROYAUME-UNI, PAR MODE DE LIVRAISON, 2022-2031 (EN MILLIONS USD)

TABLEAU 41 MARCHÉ DE LA TÉLÉSANTÉ AU ROYAUME-UNI, PAR MODE D'ACHAT, 2022-2031 (EN MILLIONS USD)

TABLEAU 42 MARCHÉ DE LA TÉLÉSANTÉ AU ROYAUME-UNI, PAR APPLICATION, 2022-2031 (EN MILLIONS USD)

TABLEAU 43 MARCHÉ DE LA TÉLÉSANTÉ AU ROYAUME-UNI, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIONS USD)

TABLEAU 44 MARCHÉ DE LA TÉLÉSANTÉ EN ALLEMAGNE, PAR COMPOSANTE, 2022-2031 (EN MILLIONS USD)

TABLEAU 45 MATÉRIEL ALLEMAND SUR LE MARCHÉ DE LA TÉLÉSANTÉ, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 46 DISPOSITIFS PÉRIPHÉRIQUES MÉDICAUX SUR LE MARCHÉ DE LA TÉLÉSANTÉ EN ALLEMAGNE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 47 SOLUTIONS DE POSITIONNEMENT D'APPAREILS EN ALLEMAGNE SUR LE MARCHÉ DE LA TÉLÉSANTÉ, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 48 MATÉRIEL ALLEMAND SUR LE MARCHÉ DE LA TÉLÉSANTÉ, PAR MODALITÉ, 2022-2031 (EN MILLIONS USD)

TABLEAU 49 MARCHÉ DE LA TÉLÉSANTÉ MOBILE EN ALLEMAGNE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 50 ALLEMAGNE : PANIER BASÉ SUR LE MARCHÉ DE LA TÉLÉSANTÉ, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 51 L'ALLEMAGNE ROULEAUX STANDARD SUR LE MARCHÉ DE LA TÉLÉSANTÉ, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 52 MARCHÉ DE LA TÉLÉSANTÉ FIXE EN ALLEMAGNE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 53 LOGICIELS ALLEMANDS SUR LE MARCHÉ DE LA TÉLÉSANTÉ, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 54 MARCHÉ DE LA TÉLÉSANTÉ EN ALLEMAGNE, PAR MODE DE LIVRAISON, 2022-2031 (EN MILLIONS USD)

TABLEAU 55 MARCHÉ DE LA TÉLÉSANTÉ EN ALLEMAGNE, PAR MODE D'ACHAT, 2022-2031 (EN MILLIONS USD)

TABLEAU 56 MARCHÉ DE LA TÉLÉSANTÉ EN ALLEMAGNE, PAR APPLICATION, 2022-2031 (EN MILLIONS USD)

TABLEAU 57 MARCHÉ DE LA TÉLÉSANTÉ EN ALLEMAGNE, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIONS USD)

TABLEAU 58 MARCHÉ ITALIEN DE LA TÉLÉSANTÉ, PAR COMPOSANTE, 2022-2031 (EN MILLIONS USD)

TABLEAU 59 MATÉRIEL ITALIEN SUR LE MARCHÉ DE LA TÉLÉSANTÉ, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 60 DISPOSITIFS PÉRIPHÉRIQUES MÉDICAUX SUR LE MARCHÉ DE LA TÉLÉSANTÉ EN ITALIE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 61 SOLUTIONS DE POSITIONNEMENT D'APPAREILS EN ITALIE SUR LE MARCHÉ DE LA TÉLÉSANTÉ, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 62 MATÉRIEL ITALIEN SUR LE MARCHÉ DE LA TÉLÉSANTÉ, PAR MODALITÉ, 2022-2031 (EN MILLIONS USD)

TABLEAU 63 MARCHÉ ITALIEN DE LA TÉLÉSANTÉ MOBILE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 64 ITALIE : PANIER BASÉ SUR LE MARCHÉ DE LA TÉLÉSANTÉ, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 65 ITALIE ROULE SUR LE MARCHÉ DE LA TÉLÉSANTÉ, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 66 ITALIE FIXE SUR LE MARCHÉ DE LA TÉLÉSANTÉ, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 67 LOGICIELS ITALIENS SUR LE MARCHÉ DE LA TÉLÉSANTÉ, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 68 MARCHÉ DE LA TÉLÉSANTÉ EN ITALIE, PAR MODE DE LIVRAISON, 2022-2031 (EN MILLIONS USD)

TABLEAU 69 MARCHÉ DE LA TÉLÉSANTÉ EN ITALIE, PAR MODE D'ACHAT, 2022-2031 (EN MILLIONS USD)

TABLEAU 70 MARCHÉ DE LA TÉLÉSANTÉ EN ITALIE, PAR APPLICATION, 2022-2031 (EN MILLIONS USD)

TABLEAU 71 MARCHÉ DE LA TÉLÉSANTÉ EN ITALIE, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIONS USD)

TABLEAU 72 MARCHÉ DE LA TÉLÉSANTÉ EN FRANCE, PAR COMPOSANTE, 2022-2031 (EN MILLIONS USD)

TABLEAU 73 MATÉRIEL FRANÇAIS SUR LE MARCHÉ DE LA TÉLÉSANTÉ, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 74 DISPOSITIFS PÉRIPHÉRIQUES MÉDICAUX SUR LE MARCHÉ DE LA TÉLÉSANTÉ EN FRANCE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 75 SOLUTIONS DE POSITIONNEMENT D'APPAREILS SUR LE MARCHÉ DE LA TÉLÉSANTÉ EN FRANCE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 76 MATÉRIEL FRANÇAIS SUR LE MARCHÉ DE LA TÉLÉSANTÉ, PAR MODALITÉ, 2022-2031 (EN MILLIONS USD)

TABLEAU 77 MARCHÉ DE LA TÉLÉSANTÉ MOBILE EN FRANCE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 78 FRANCE CART BASÉ SUR LE MARCHÉ DE LA TÉLÉSANTÉ, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 79 FRANCE ROULEAUX STAND BASÉ SUR LE MARCHÉ DE LA TÉLÉSANTÉ, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 80 MARCHÉ DE LA TÉLÉSANTÉ FIXE EN FRANCE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 81 MARCHÉ FRANÇAIS DES LOGICIELS DE TÉLÉSANTÉ, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 82 MARCHÉ DE LA TÉLÉSANTÉ EN FRANCE, PAR MODE DE LIVRAISON, 2022-2031 (EN MILLIONS USD)

TABLEAU 83 MARCHÉ DE LA TÉLÉSANTÉ EN FRANCE, PAR MODE D'ACHAT, 2022-2031 (EN MILLIONS USD)

TABLEAU 84 MARCHÉ DE LA TÉLÉSANTÉ EN FRANCE, PAR APPLICATION, 2022-2031 (EN MILLIONS USD)

TABLEAU 85 MARCHÉ DE LA TÉLÉSANTÉ EN FRANCE, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIONS USD)

TABLEAU 86 MARCHÉ ESPAGNOL DE LA TÉLÉSANTÉ, PAR COMPOSANTE, 2022-2031 (EN MILLIONS USD)

TABLEAU 87 ESPAGNE MATÉRIEL SUR LE MARCHÉ DE LA TÉLÉSANTÉ, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 88 DISPOSITIFS PÉRIPHÉRIQUES MÉDICAUX ESPAGNOLS SUR LE MARCHÉ DE LA TÉLÉSANTÉ, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 89 ESPAGNE SOLUTIONS DE POSITIONNEMENT D'APPAREILS SUR LE MARCHÉ DE LA TÉLÉSANTÉ, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 90 ESPAGNE MATÉRIEL SUR LE MARCHÉ DE LA TÉLÉSANTÉ, PAR MODALITÉ, 2022-2031 (EN MILLIONS USD)

TABLEAU 91 MARCHÉ DE LA TÉLÉSANTÉ MOBILE EN ESPAGNE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 92 ESPAGNE : RÉPARTITION DES TÉLÉSANTÉS SUR LE MARCHÉ DE LA TÉLÉSANTÉ, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 93 POSITION DES ROULEAUX ESPAGNOLS SUR LE MARCHÉ DE LA TÉLÉSANTÉ, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 94 ESPAGNE FIXE SUR LE MARCHÉ DE LA TÉLÉSANTÉ, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 95 ESPAGNE LOGICIELS SUR LE MARCHÉ DE LA TÉLÉSANTÉ, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 96 MARCHÉ ESPAGNOL DE LA TÉLÉSANTÉ, PAR MODE DE LIVRAISON, 2022-2031 (EN MILLIONS USD)

TABLEAU 97 MARCHÉ ESPAGNOL DE LA TÉLÉSANTÉ, PAR MODE D'ACHAT, 2022-2031 (EN MILLIONS USD)

TABLEAU 98 MARCHÉ ESPAGNOL DE LA TÉLÉSANTÉ, PAR APPLICATION, 2022-2031 (EN MILLIONS USD)

TABLEAU 99 MARCHÉ ESPAGNOL DE LA TÉLÉSANTÉ, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIONS USD)

TABLEAU 100 MARCHÉ SUISSE DE LA TÉLÉSANTÉ, PAR COMPOSANTE, 2022-2031 (EN MILLIONS USD)

TABLEAU 101 MATÉRIEL SUISSE SUR LE MARCHÉ DE LA TÉLÉSANTÉ, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 102 DISPOSITIFS PÉRIPHÉRIQUES MÉDICAUX SUR LE MARCHÉ DE LA TÉLÉSANTÉ EN SUISSE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 103 SOLUTIONS DE POSITIONNEMENT D'APPAREILS EN SUISSE SUR LE MARCHÉ DE LA TÉLÉSANTÉ, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 104 MATÉRIEL SUISSE SUR LE MARCHÉ DE LA TÉLÉSANTÉ, PAR MODALITÉ, 2022-2031 (EN MILLIONS USD)

TABLEAU 105 MARCHÉ DE LA TÉLÉSANTÉ MOBILE EN SUISSE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 106 SUISSE : PANIER BASÉ SUR LE MARCHÉ DE LA TÉLÉSANTÉ, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 107 LA SUISSE REPRÉSENTE LE MARCHÉ DE LA TÉLÉSANTÉ, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 108 SUISSE FIXE SUR LE MARCHÉ DE LA TÉLÉSANTÉ, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 109 LOGICIELS SUISSES SUR LE MARCHÉ DE LA TÉLÉSANTÉ, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 110 MARCHÉ SUISSE DE LA TÉLÉSANTÉ, PAR MODE DE LIVRAISON, 2022-2031 (EN MILLIONS USD)

TABLEAU 111 MARCHÉ SUISSE DE LA TÉLÉSANTÉ, PAR MODE D'ACHAT, 2022-2031 (EN MILLIONS USD)

TABLEAU 112 MARCHÉ SUISSE DE LA TÉLÉSANTÉ, PAR APPLICATION, 2022-2031 (EN MILLIONS USD)

TABLEAU 113 MARCHÉ SUISSE DE LA TÉLÉSANTÉ, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIONS USD)

TABLEAU 114 MARCHÉ RUSSE DE LA TÉLÉSANTÉ, PAR COMPOSANTE, 2022-2031 (EN MILLIONS USD)

TABLEAU 115 MATÉRIEL RUSSE SUR LE MARCHÉ DE LA TÉLÉSANTÉ, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 116 DISPOSITIFS PÉRIPHÉRIQUES MÉDICAUX SUR LE MARCHÉ DE LA TÉLÉSANTÉ EN RUSSIE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 117 SOLUTIONS DE POSITIONNEMENT D'APPAREILS EN RUSSIE SUR LE MARCHÉ DE LA TÉLÉSANTÉ, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 118 MATÉRIEL RUSSE SUR LE MARCHÉ DE LA TÉLÉSANTÉ, PAR MODALITÉ, 2022-2031 (EN MILLIONS USD)

TABLEAU 119 MARCHÉ DE LA TÉLÉSANTÉ MOBILE EN RUSSIE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 120 RUSSIE : PANIER BASÉ SUR LE MARCHÉ DE LA TÉLÉSANTÉ, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 121 LA RUSSIE REPRÉSENTE LE MARCHÉ DE LA TÉLÉSANTÉ, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 122 LA RUSSIE FIXE SUR LE MARCHÉ DE LA TÉLÉSANTÉ, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 123 LOGICIELS RUSSES SUR LE MARCHÉ DE LA TÉLÉSANTÉ, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 124 MARCHÉ RUSSE DE LA TÉLÉSANTÉ, PAR MODE DE LIVRAISON, 2022-2031 (EN MILLIONS USD)

TABLEAU 125 MARCHÉ RUSSE DE LA TÉLÉSANTÉ, PAR MODE D'ACHAT, 2022-2031 (EN MILLIONS USD)

TABLEAU 126 MARCHÉ RUSSE DE LA TÉLÉSANTÉ, PAR APPLICATION, 2022-2031 (EN MILLIONS USD)

TABLEAU 127 MARCHÉ RUSSE DE LA TÉLÉSANTÉ, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIONS USD)

TABLEAU 128 MARCHÉ DE LA TÉLÉSANTÉ AUX PAYS-BAS, PAR COMPOSANTE, 2022-2031 (EN MILLIONS USD)

TABLEAU 129 MATÉRIEL SUR LE MARCHÉ DE LA TÉLÉSANTÉ AUX PAYS-BAS, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 130 DISPOSITIFS PÉRIPHÉRIQUES MÉDICAUX SUR LE MARCHÉ DE LA TÉLÉSANTÉ AUX PAYS-BAS, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 131 SOLUTIONS DE POSITIONNEMENT D'APPAREILS SUR LE MARCHÉ DE LA TÉLÉSANTÉ AUX PAYS-BAS, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 132 MATÉRIEL SUR LE MARCHÉ DE LA TÉLÉSANTÉ AUX PAYS-BAS, PAR MODALITÉ, 2022-2031 (EN MILLIONS USD)

TABLEAU 133 MARCHÉ DE LA TÉLÉSANTÉ MOBILE AUX PAYS-BAS, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 134 PAYS-BAS : POSITIONNEMENT DES PANIERS SUR LE MARCHÉ DE LA TÉLÉSANTÉ, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 135 PAYS-BAS : PLACE DES ROLLS SUR LE MARCHÉ DE LA TÉLÉSANTÉ, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 136 PAYS-BAS FIXE SUR LE MARCHÉ DE LA TÉLÉSANTÉ, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 137 LOGICIELS SUR LE MARCHÉ DE LA TÉLÉSANTÉ AUX PAYS-BAS, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 138 MARCHÉ DE LA TÉLÉSANTÉ AUX PAYS-BAS, PAR MODE DE LIVRAISON, 2022-2031 (EN MILLIONS USD)

TABLEAU 139 MARCHÉ DE LA TÉLÉSANTÉ AUX PAYS-BAS, PAR MODE D'ACHAT, 2022-2031 (EN MILLIONS USD)

TABLEAU 140 MARCHÉ DE LA TÉLÉSANTÉ AUX PAYS-BAS, PAR APPLICATION, 2022-2031 (EN MILLIONS USD)

TABLEAU 141 MARCHÉ DE LA TÉLÉSANTÉ AUX PAYS-BAS, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIONS USD)

TABLEAU 142 MARCHÉ DE LA TÉLÉSANTÉ EN TURQUIE, PAR COMPOSANTE, 2022-2031 (EN MILLIONS USD)

TABLEAU 143 MATÉRIEL TURC SUR LE MARCHÉ DE LA TÉLÉSANTÉ, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 144 DISPOSITIFS PÉRIPHÉRIQUES MÉDICAUX SUR LE MARCHÉ DE LA TÉLÉSANTÉ EN TURQUIE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 145 SOLUTIONS DE POSITIONNEMENT D'APPAREILS EN TURQUIE SUR LE MARCHÉ DE LA TÉLÉSANTÉ, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 146 MATÉRIEL TURC SUR LE MARCHÉ DE LA TÉLÉSANTÉ, PAR MODALITÉ, 2022-2031 (EN MILLIONS USD)

TABLEAU 147 MARCHÉ DE LA TÉLÉSANTÉ MOBILE EN TURQUIE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 148 TURQUIE PANIER BASÉ SUR LE MARCHÉ DE LA TÉLÉSANTÉ, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 149 STAND DE ROULEAUX DE DINDE BASÉS SUR LE MARCHÉ DE LA TÉLÉSANTÉ, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 150 TURQUIE FIXE SUR LE MARCHÉ DE LA TÉLÉSANTÉ, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 151 LOGICIELS SUR LE MARCHÉ DE LA TÉLÉSANTÉ EN TURQUIE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 152 MARCHÉ DE LA TÉLÉSANTÉ EN TURQUIE, PAR MODE DE LIVRAISON, 2022-2031 (EN MILLIONS USD)

TABLEAU 153 MARCHÉ DE LA TÉLÉSANTÉ EN TURQUIE, PAR MODE D'ACHAT, 2022-2031 (EN MILLIONS USD)

TABLEAU 154 MARCHÉ DE LA TÉLÉSANTÉ EN TURQUIE, PAR APPLICATION, 2022-2031 (EN MILLIONS USD)

TABLEAU 155 MARCHÉ DE LA TÉLÉSANTÉ EN TURQUIE, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIONS USD)

TABLEAU 156 MARCHÉ BELGE DE LA TÉLÉSANTÉ, PAR COMPOSANTE, 2022-2031 (EN MILLIONS USD)

TABLEAU 157 MATÉRIEL BELGE SUR LE MARCHÉ DE LA TÉLÉSANTÉ, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 158 DISPOSITIFS PÉRIPHÉRIQUES MÉDICAUX SUR LE MARCHÉ DE LA TÉLÉSANTÉ EN BELGIQUE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 159 SOLUTIONS DE POSITIONNEMENT D'APPAREILS EN BELGIQUE SUR LE MARCHÉ DE LA TÉLÉSANTÉ, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 160 MATÉRIEL BELGE SUR LE MARCHÉ DE LA TÉLÉSANTÉ, PAR MODALITÉ, 2022-2031 (EN MILLIONS USD)

TABLEAU 161 MARCHÉ DE LA TÉLÉSANTÉ MOBILE EN BELGIQUE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 162 BELGIQUE : MARCHÉ DE LA TÉLÉSANTÉ BASÉ SUR LES CHARIOTS, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 163 PLACEMENT DES ROULEAUX BELGES SUR LE MARCHÉ DE LA TÉLÉSANTÉ, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 164 MARCHÉ DE LA TÉLÉSANTÉ FIXE EN BELGIQUE, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 165 LOGICIELS BELGES SUR LE MARCHÉ DE LA TÉLÉSANTÉ, PAR TYPE, 2022-2031 (EN MILLIONS USD)

TABLEAU 166 MARCHÉ BELGE DE LA TÉLÉSANTÉ, PAR MODE DE LIVRAISON, 2022-2031 (EN MILLIONS USD)

TABLEAU 167 MARCHÉ BELGE DE LA TÉLÉSANTÉ, PAR MODE D'ACHAT, 2022-2031 (EN MILLIONS USD)

TABLEAU 168 MARCHÉ BELGE DE LA TÉLÉSANTÉ, PAR APPLICATION, 2022-2031 (EN MILLIONS USD)

TABLEAU 169 MARCHÉ BELGE DE LA TÉLÉSANTÉ, PAR UTILISATEUR FINAL, 2022-2031 (EN MILLIONS USD)

TABLEAU 170 MARCHÉ DE LA TÉLÉSANTÉ DANS LE RESTE DE L'EUROPE, PAR COMPOSANTE, 2022-2031 (EN MILLIONS USD)

Liste des figures

FIGURE 1 MARCHÉ EUROPÉEN DE LA TÉLÉSANTÉ : SEGMENTATION

FIGURE 2 MARCHÉ EUROPÉEN DE LA TÉLÉSANTÉ : TRIANGULATION DES DONNÉES

FIGURE 3 MARCHÉ EUROPÉEN DE LA TÉLÉSANTÉ : ANALYSE DROC

FIGURE 4 MARCHÉ EUROPÉEN DE LA TÉLÉSANTÉ : ANALYSE DU MARCHÉ EUROPÉEN ET RÉGIONAL

FIGURE 5 MARCHÉ EUROPÉEN DE LA TÉLÉSANTÉ : ANALYSE DE LA RECHERCHE DES ENTREPRISES

FIGURE 6 MARCHÉ EUROPÉEN DE LA TÉLÉSANTÉ : DONNÉES DÉMOGRAPHIQUES DES ENTRETIENS

FIGURE 7 MARCHÉ EUROPÉEN DE LA TÉLÉSANTÉ : GRILLE DE COUVERTURE DES APPLICATIONS DU MARCHÉ

FIGURE 8 MARCHÉ EUROPÉEN DE LA TÉLÉSANTÉ : GRILLE DE POSITIONNEMENT DU MARCHÉ DBMR

FIGURE 9 MARCHÉ EUROPÉEN DE LA TÉLÉSANTÉ : ANALYSE DES PARTS DE FOURNISSEURS

FIGURE 10 MARCHÉ EUROPÉEN DE LA TÉLÉSANTÉ : SEGMENTATION

FIGURE 11 RÉSUMÉ DU MARCHÉ EUROPÉEN DE LA TÉLÉSANTÉ

FIGURE 12 LA PRÉVALENCE CROISSANTE DES MALADIES ET AFFECTIONS CHRONIQUES STIMULE LA CROISSANCE DU MARCHÉ EUROPÉEN DE LA TÉLÉSANTÉ DE 2024 À 2031

FIGURE 13 LE SEGMENT DE CATÉGORIE DEVRAIT REPRÉSENTER LA PLUS GRANDE PART DU MARCHÉ EUROPÉEN DE LA TÉLÉSANTÉ EN 2024 ET 2031

FIGURE 14 MOTEURS, CONTRAINTES, OPPORTUNITÉS ET DÉFIS DU MARCHÉ DES SERVICES DE STÉRILISATION HORS SITE EN ASIE-PACIFIQUE

FIGURE 15 MARCHÉ EUROPÉEN DE LA TÉLÉSANTÉ : PAR COMPOSANTE 2023

FIGURE 16 MARCHÉ EUROPÉEN DE LA TÉLÉSANTÉ : PAR COMPOSANTE, 2024-2031 (EN MILLIONS USD)

FIGURE 17 MARCHÉ EUROPÉEN DE LA TÉLÉSANTÉ : PAR COMPOSANTE, TCAC (2024-2031)

FIGURE 18 MARCHÉ EUROPÉEN DE LA TÉLÉSANTÉ : PAR COMPOSANTE, COURBE DE LIGNE DE VIE

FIGURE 19 MARCHÉ EUROPÉEN DE LA TÉLÉSANTÉ : PAR MODE DE LIVRAISON, 2023

FIGURE 20 MARCHÉ EUROPÉEN DE LA TÉLÉSANTÉ : PAR MODE DE LIVRAISON, 2024-2031 (EN MILLIONS USD)

FIGURE 21 MARCHÉ EUROPÉEN DE LA TÉLÉSANTÉ : PAR MODE DE LIVRAISON, TCAC (2024-2031)

FIGURE 22 MARCHÉ EUROPÉEN DE LA TÉLÉSANTÉ : PAR MODE DE DISTRIBUTION, COURBE DE LIGNE DE VIE

FIGURE 23 MARCHÉ EUROPÉEN DE LA TÉLÉSANTÉ : PAR MODE D'ACHAT, 2023

FIGURE 24 MARCHÉ EUROPÉEN DE LA TÉLÉSANTÉ : PAR MODE D'ACHAT, 2024-2031 (EN MILLIONS USD)

FIGURE 25 MARCHÉ EUROPÉEN DE LA TÉLÉSANTÉ : PAR MODE D'ACHAT, TCAC (2024-2031)

FIGURE 26 MARCHÉ EUROPÉEN DE LA TÉLÉSANTÉ : PAR MODE D'ACHAT, COURBE DE LIGNE DE VIE

FIGURE 27 MARCHÉ EUROPÉEN DE LA TÉLÉSANTÉ : PAR APPLICATION, 2023

FIGURE 28 MARCHÉ EUROPÉEN DE LA TÉLÉSANTÉ : PAR APPLICATION, 2024-2031 (EN MILLIONS USD)

FIGURE 29 MARCHÉ EUROPÉEN DE LA TÉLÉSANTÉ : PAR APPLICATION, TCAC (2024-2031)

FIGURE 30 MARCHÉ EUROPÉEN DE LA TÉLÉSANTÉ : PAR APPLICATION, COURBE DE LIGNE DE VIE

FIGURE 31 MARCHÉ EUROPÉEN DE LA TÉLÉSANTÉ : PAR UTILISATEUR FINAL, 2023

FIGURE 32 MARCHÉ EUROPÉEN DE LA TÉLÉSANTÉ : PAR UTILISATEUR FINAL, 2024-2031 (EN MILLIONS USD)

FIGURE 33 MARCHÉ EUROPÉEN DE LA TÉLÉSANTÉ : PAR UTILISATEUR FINAL, TCAC (2024-2031)

FIGURE 34 MARCHÉ EUROPÉEN DE LA TÉLÉSANTÉ, PAR UTILISATEUR FINAL, COURBE LIFELINE

FIGURE 35 MARCHÉ EUROPÉEN DE LA TÉLÉSANTÉ : APERÇU (2023)

FIGURE 36 MARCHÉ EUROPÉEN DE LA TÉLÉSANTÉ : PART DES ENTREPRISES EN 2023 (%)

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.