Europe Uro Gynecology Market

Taille du marché en milliards USD

TCAC :

%

USD

7.76 Billion

USD

13.77 Billion

2024

2032

USD

7.76 Billion

USD

13.77 Billion

2024

2032

| 2025 –2032 | |

| USD 7.76 Billion | |

| USD 13.77 Billion | |

| % | |

|

Marché européen de l'uro-gynécologie, par produit (dispositifs pour l'incontinence urinaire, dispositifs pour le prolapsus des organes pelviens et autres), type de biomatériau (biomatériaux synthétiques, biomatériaux naturels et autres), forme du matériau (mailles tricotées, échafaudages, gels injectables et autres), indication (incontinence urinaire et prolapsus des organes pelviens), utilisateur final (hôpitaux, centres de chirurgie ambulatoire (CSA), cliniques spécialisées, instituts universitaires et de recherche, établissements de soins à domicile et autres), canal de distribution (appels d'offres directs, en ligne, magasins de détail et autres) - Tendances et prévisions du secteur jusqu'en 2032

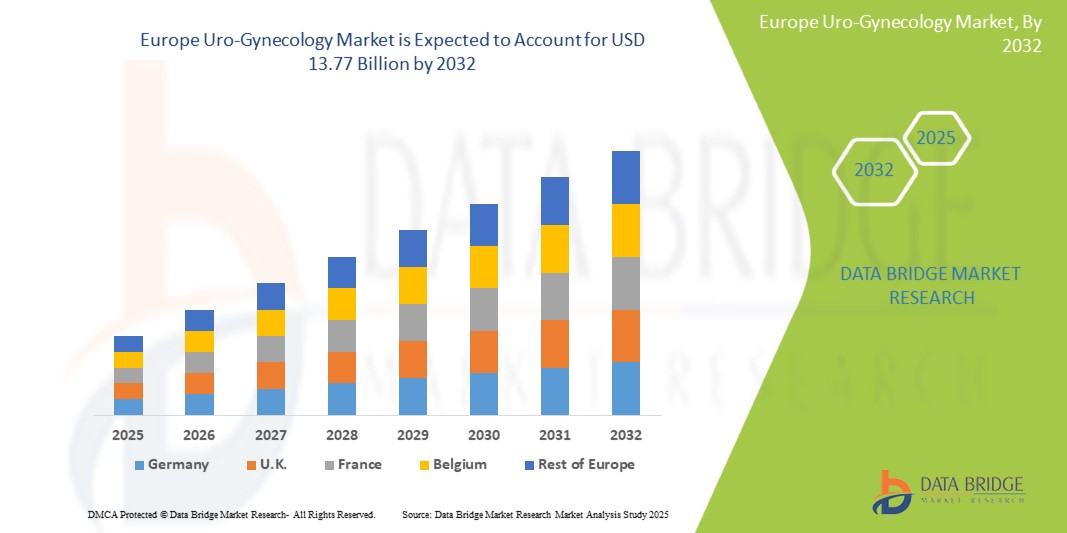

Taille du marché européen de l'uro-gynécologie

- La taille du marché européen de l'uro-gynécologie était évaluée à 7,76 milliards USD en 2024 et devrait atteindre 13,77 milliards USD d'ici 2032 , à un TCAC de 7,5 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des troubles du plancher pelvien, le vieillissement croissant de la population féminine et les progrès des procédures chirurgicales uro-gynécologiques mini-invasives.

- En outre, la sensibilisation croissante, l'amélioration des technologies de diagnostic et les politiques de remboursement renforcées favorisent l'adoption de solutions uro-gynécologiques sur les marchés de la santé développés et émergents.

Analyse du marché européen de l'uro-gynécologie

- L'incidence croissante de l'incontinence urinaire, du prolapsus des organes pelviens et d'autres affections uro-gynécologiques chez les femmes vieillissantes entraîne une demande significative d'outils de diagnostic spécialisés, de dispositifs chirurgicaux et d'interventions thérapeutiques.

- Les technologies mini-invasives telles que les chirurgies assistées par robot, les thérapies au laser et les systèmes de fronde améliorés transforment les résultats des patients, réduisent le temps de récupération et élargissent la pénétration du marché dans les milieux hospitaliers et ambulatoires.

- L'Allemagne devrait dominer le marché européen de l'uro-gynécologie, détenant la plus grande part de revenus de 19,66 % en 2025, attribuée à une infrastructure de soins de santé avancée, une grande sensibilisation à la santé pelvienne, une forte présence de grandes sociétés de dispositifs médicaux, des politiques de remboursement favorables et l'adoption précoce de technologies chirurgicales innovantes telles que les procédures assistées par robot et mini-invasives dans les hôpitaux et les cliniques spécialisées.

- L'Allemagne devrait être la région connaissant la croissance la plus rapide sur le marché européen de l'uro-gynécologie au cours de la période de prévision, grâce à l'augmentation de la population féminine gériatrique, à la prévalence croissante des troubles du plancher pelvien, à la demande croissante de traitements ambulatoires mini-invasifs, aux progrès technologiques continus et aux initiatives gouvernementales de soutien visant à améliorer la santé des femmes et l'accès aux soins uro-gynécologiques.

- Le segment des dispositifs d'incontinence urinaire devrait dominer le marché européen de l'uro-gynécologie avec une part de 67,52 % en 2025, en raison de la forte prévalence de l'incontinence chez les femmes âgées, de la sensibilisation croissante, de l'efficacité améliorée des dispositifs et de la préférence croissante pour les options de traitement mini-invasives et non chirurgicales.

Portée du rapport et segmentation du marché européen de l'uro-gynécologie

|

Attributs |

Informations clés sur le marché européen de l'uro-gynécologie |

|

Segments couverts |

|

|

Pays couverts |

Europe:

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché européen de l'uro-gynécologie

Tendances

Prévalence croissante des troubles du plancher pelvien

- Les troubles du périnée sont de plus en plus fréquents dans les pays développés comme en développement, en raison de l'évolution des facteurs démographiques et des modes de vie. Avec le vieillissement de la population, notamment dans les régions urbanisées, l'incidence de pathologies telles que l'incontinence urinaire et le prolapsus des organes pelviens a considérablement augmenté.

- L'augmentation des taux d'obésité, la sédentarité et les complications liées à l'accouchement accélèrent encore cette tendance. L'amélioration de la sensibilisation, du diagnostic et de la volonté des patientes de se faire soigner ont également contribué à une augmentation visible des cas signalés.

- Les systèmes de santé évoluent progressivement pour répondre à cette demande. À mesure que les hôpitaux et les cliniques développent leurs services de santé féminine, le secteur connaît une forte augmentation de la demande de traitements chirurgicaux et non chirurgicaux.

- Les fabricants réagissent par des innovations technologiques dans les domaines des outils de diagnostic, des implants et des dispositifs mini-invasifs. En substance, la prévalence croissante des troubles du plancher pelvien constitue un moteur fondamental : elle accélère le développement de produits, encourage les investissements cliniques et ancre la trajectoire de croissance à long terme des solutions de soins pelviens et de traitement uro-gynécologique.

Dynamique du marché européen de l'uro-gynécologie

Conducteur

Sensibilisation croissante aux problèmes de santé reproductive féminine

- La sensibilisation à la santé pelvienne et aux troubles uro-gynécologiques gagne progressivement du terrain à l'échelle mondiale. Les campagnes de santé publique, la couverture médiatique et le plaidoyer des organisations de santé des femmes ont contribué à réduire la stigmatisation de longue date associée à des troubles comme l'incontinence urinaire et le prolapsus des organes pelviens.

- À mesure que les connaissances en matière de santé s'améliorent et que les discussions sur la santé reproductive et postnatale se font plus ouvertes, de plus en plus de femmes recherchent activement un diagnostic précoce et des options de traitement. À l'instar de l'évolution des infrastructures urbaines, ce changement culturel façonne la manière dont la société perçoit la santé pelvienne comme une affection légitime, gérable et traitable.

- Cette acceptation croissante se reflète également dans la demande croissante de soins préventifs, de thérapies liées au mode de vie et de consultations chirurgicales. Dans les marchés développés comme émergents, le tabou qui entourait autrefois ces troubles cède la place à des discussions éclairées et à des interventions médicales rapides.

- Les réseaux sociaux, les plateformes de santé numérique et les programmes de santé maternelle ont amplifié l'éducation et normalisé le recours aux soins. Par conséquent, les systèmes de santé et les fabricants de dispositifs médicaux réagissent en développant les services d'urogynécologie et en adaptant les solutions à une population de patients plus engagée et plus soucieuse de leur santé.

Retenue/Défi

Cadre réglementaire strict

- L'industrie est soumise à des cadres réglementaires stricts régissant l'approbation et la commercialisation des dispositifs médicaux et des produits chirurgicaux. Les organismes de réglementation, tels que la FDA (États-Unis) et l'EMA (Europe), exigent des données cliniques approfondies, des tests de sécurité et une assurance qualité avant d'accorder une autorisation de mise sur le marché. Ces exigences rigoureuses garantissent la sécurité des patients, mais entraînent souvent des processus d'approbation longs, qui augmentent les coûts et retardent l'introduction de dispositifs innovants.

- Ce cadre réglementaire rigoureux constitue un obstacle particulier pour les nouveaux entrants et les petits fabricants, qui peuvent manquer de ressources pour gérer les exigences complexes de conformité. De plus, l'évolution de la réglementation et la surveillance accrue de la sécurité des dispositifs, notamment suite aux controverses passées concernant les filets pelviens, ont conduit à des contrôles plus stricts. Ces obstacles réglementaires freinent le rythme de l'innovation et limitent la disponibilité de nouveaux traitements, freinant ainsi la croissance globale.

- Les cadres réglementaires stricts en vigueur sur les principaux marchés européens, notamment aux États-Unis, dans l'Union européenne, au Royaume-Uni, au Canada, en Australie et en Chine, jouent un rôle essentiel pour garantir la sécurité et l'efficacité des dispositifs uro-gynécologiques. Cependant, ces exigences rigoureuses entraînent souvent des délais d'approbation prolongés, des coûts de conformité accrus et des retraits du marché, ce qui entrave l'innovation et restreint l'accès des patients aux traitements de pointe. La nécessité d'essais cliniques approfondis, la complexité de la surveillance post-commercialisation et l'évolution des normes réglementaires constituent des obstacles importants pour les fabricants, en particulier les plus petits. Bien que nécessaires à la sécurité des patients, ces contraintes réglementaires demeurent un obstacle majeur à l'expansion et à l'accélération de la disponibilité des solutions uro-gynécologiques dans le monde entier.

Portée du marché européen de l'uro-gynécologie

Le marché est segmenté en fonction du produit, du type de biomatériau, de la forme du matériau, de l’indication, de l’utilisateur final et du canal de distribution.

- Par produit

En fonction des produits, le marché européen de l'uro-gynécologie est segmenté en dispositifs pour l'incontinence urinaire, dispositifs pour le prolapsus des organes pelviens et autres. En 2025, le segment des dispositifs pour l'incontinence urinaire dominera le marché avec une part de 67,52 %, grâce à l'augmentation des cas d'incontinence chez les femmes âgées, à une sensibilisation accrue, à l'amélioration des taux de diagnostic, à la préférence pour les solutions mini-invasives et aux avancées technologiques améliorant l'efficacité des produits et le confort des patients.

Le segment des dispositifs d'incontinence urinaire devrait connaître le taux de croissance le plus rapide de 7,9 % entre 2025 et 2032, alimenté par l'augmentation de la population gériatrique, la demande croissante d'options de traitement non invasives, l'augmentation des dépenses de santé, une plus grande sensibilisation aux problèmes de santé des femmes et l'innovation continue dans la technologie des dispositifs.

- Par type de biomatériau

En fonction du type de biomatériau, le marché européen de l'uro-gynécologie est segmenté en biomatériaux synthétiques, biomatériaux naturels et autres. Le segment des biomatériaux synthétiques devrait représenter la plus grande part de marché en 2025, grâce à sa grande durabilité, sa meilleure biocompatibilité, sa rentabilité, sa facilité de fabrication et son utilisation généralisée dans les implants et treillis uro-gynécologiques.

Le segment des biomatériaux devrait connaître le TCAC le plus rapide de 2025 à 2032, grâce à la demande croissante de matériaux biocompatibles, à l'innovation continue en ingénierie tissulaire, à l'adoption accrue dans les procédures uro-gynécologiques et à la préférence croissante pour des solutions implantables plus sûres, personnalisables et durables dans les établissements de santé.

- Par forme matérielle

En fonction de la forme du matériau, le marché est segmenté en mailles tricotées, échafaudages, gels injectables, etc. Le segment des mailles tricotées devrait représenter la plus grande part de marché en 2025, grâce à leur grande résistance à la traction, leur flexibilité, leur facilité d'implantation et leur large utilisation dans les interventions de réparation du plancher pelvien.

Le segment des mailles tricotées devrait connaître le TCAC le plus rapide de 2025 à 2032, grâce à l'adoption croissante des chirurgies mini-invasives, aux progrès dans la conception et les matériaux des mailles, à la préférence croissante pour les solutions de soutien pelvien durables et à la demande croissante de traitement efficace du prolapsus des organes pelviens et de l'incontinence.

- Par indication

Sur la base des indications, le marché européen de l'uro-gynécologie est segmenté en incontinence urinaire et prolapsus des organes pelviens. Le segment de l'incontinence urinaire devrait détenir la plus grande part de chiffre d'affaires en 2025, grâce à sa prévalence plus élevée en Europe, à une sensibilisation croissante auprès des femmes, à l'augmentation de la population âgée et à l'adoption croissante de solutions thérapeutiques et diagnostiques avancées.

Le segment de l’incontinence urinaire devrait connaître le TCAC le plus rapide de 2025 à 2032, sous l’effet de la croissance de la population gériatrique, de l’incidence croissante de l’incontinence de stress et d’impériosité, de l’amélioration de l’accès aux soins, de l’acceptation croissante des traitements non invasifs et des progrès continus des outils de diagnostic et des dispositifs thérapeutiques.

- Par utilisateur final

En fonction de l'utilisateur final, le marché européen de l'uro-gynécologie est segmenté en hôpitaux, centres de chirurgie ambulatoire (CVA), cliniques spécialisées, instituts universitaires et de recherche, établissements de soins à domicile, etc. Le segment hospitalier devrait détenir la plus grande part de chiffre d'affaires en 2025, grâce à la disponibilité d'infrastructures de pointe, de professionnels qualifiés, d'une forte fréquentation et de capacités de traitement complètes.

Le segment des hôpitaux devrait connaître le TCAC le plus rapide de 2025 à 2032, grâce à l'adoption croissante de procédures uro-gynécologiques avancées, à la préférence croissante des patients pour les soins multidisciplinaires, à l'augmentation des investissements dans les soins de santé et à la disponibilité d'unités chirurgicales spécialisées et de soins postopératoires en milieu hospitalier.

Par canal de distribution

En fonction du canal de distribution, le marché européen de l'uro-gynécologie est segmenté en appels d'offres directs, en ligne, en magasins de détail et autres. Le segment des appels d'offres directs devrait détenir la plus grande part de chiffre d'affaires en 2025, grâce à l'approvisionnement massif en dispositifs d'uro-gynécologie par les hôpitaux publics et privés via des systèmes d'achat centralisés. Les achats en gros volumes via des appels d'offres garantissent une rentabilité optimale et un accès standardisé aux produits dans tous les établissements de santé. La domination de ce segment est renforcée par les programmes de santé soutenus par l'État, le développement des chaînes hospitalières dans les marchés émergents et les contrats fournisseurs à long terme qui rationalisent l'approvisionnement en dispositifs pour le traitement des troubles du plancher pelvien.

Le segment en ligne devrait connaître le TCAC le plus rapide entre 2025 et 2032, propulsé par la transition croissante vers les plateformes de santé numériques et le commerce électronique de fournitures médicales. La sensibilisation accrue des patientes, la facilité d'achat et la disponibilité d'une large gamme de produits de soins pelviens, tels que les pessaires et les exerciseurs périnéaux, accélèrent les ventes en ligne. Ce segment est également soutenu par l'essor de la télémédecine, des pharmacies numériques et des stratégies de marketing direct auprès des consommateurs adoptées par les fabricants de dispositifs uro-gynécologiques ciblant les populations technophiles et éloignées.

Analyse régionale du marché européen de l'uro-gynécologie

- L'Europe est le deuxième plus grand marché de l'uro-gynécologie, qui devrait détenir une part substantielle des revenus en 2025 et devrait croître à un TCAC robuste de 7,5 % de 2025 à 2032.

- La croissance de la région est tirée par une forte sensibilisation aux problèmes de santé pelvienne, des politiques de remboursement favorables, une forte présence d'acteurs clés du marché et l'adoption précoce de dispositifs et de procédures uro-gynécologiques innovants.

- L'Allemagne bénéficie d'une infrastructure de soins de santé avancée, d'une grande sensibilisation aux problèmes de santé pelvienne, de politiques de remboursement favorables, d'une forte présence d'acteurs clés du marché et d'une adoption précoce de dispositifs et de procédures uro-gynécologiques innovants.

Analyse du marché de l'uro-gynécologie en Allemagne et en Europe

Le marché allemand de l'urogynécologie se caractérise par une forte importance accordée aux techniques chirurgicales avancées et mini-invasives, ainsi que par un système de santé bien développé. L'utilisation continue du treillis transvaginal pour certaines interventions constitue une tendance majeure, malgré la controverse et les restrictions importantes observées dans d'autres régions. Malgré un déclin de son utilisation globale, notamment dans les compartiments postérieur et entérocèle, la pose de treillis transvaginal reste une option viable dans le système de santé allemand, notamment pour des cas spécifiques présentant un risque élevé de récidive. De plus, le marché est stimulé par le vieillissement de la population et la demande croissante de traitements chirurgicaux pour des pathologies telles que l'incontinence urinaire et le prolapsus des organes pelviens. Les financements publics et les initiatives en matière de recherche et développement encouragent également l'innovation dans les technologies de diagnostic et de traitement, telles que les équipements urodynamiques, ce qui devrait stimuler la croissance du marché.

Analyse du marché de l'uro-gynécologie en France et en Europe

En France, le marché de l'uro-gynécologie connaît une croissance soutenue par une volonté législative visant à prioriser les préoccupations de santé féminine et à sensibiliser davantage les patientes. L'accent mis sur les traitements médicamenteux est un indicateur important du marché, le marché des médicaments gynécologiques, notamment la contraception, constituant un segment majeur. Cette tendance est soutenue par les politiques gouvernementales qui ont facilité l'accès aux méthodes contraceptives. Par ailleurs, on observe une préférence croissante pour les traitements mini-invasifs afin d'éviter des interventions plus lourdes comme l'hystérectomie. Si la formation chirurgicale des internes en uro-gynécologie en France privilégie la sacrocolpopexie laparoscopique, il est reconnu qu'il est nécessaire d'améliorer le niveau de confiance et de maîtrise des différentes techniques chirurgicales. Le marché observe également une évolution vers une prise en charge non chirurgicale et ambulatoire, avec une adoption croissante des pessaires et autres options de soins conservateurs.

Part de marché de l'uro-gynécologie en Europe

L'industrie de l'uro-gynécologie est principalement dirigée par des entreprises bien établies, notamment :

- Johnson & Johnson Services, Inc. (États-Unis)

- Boston Scientific Corporation (États-Unis)

- Coloplast Corp (Danemark)

- Medtronic (Irlande)

- Cook (États-Unis)

- Teleflex Incorporated (États-Unis)

- Convatec Group PLC (Royaume-Uni)

- Hollister Incorporated (États-Unis)

- Integer Holdings Corporation (États-Unis)

- Laborie (États-Unis)

- B. Braun SE (Allemagne)

- Matériaux biocompatibles Synkotech SI (Espagne)

- NEOMEDIC (Espagne)

- Betatech Medical (Turquie)

- WL Gore & Associates, Inc. (États-Unis)

- pfm medical gmbh (Allemagne)

- réseaux high standArt, Osnabrück (États-Unis)

- Groupe Promedon (Bolivie)

Derniers développements sur le marché européen de l'uro-gynécologie

- En janvier, Boston Scientific a finalisé l'acquisition d'Axonics Inc. Cette opération importante a élargi les activités d'urologie et de santé pelvienne de Boston Scientific en intégrant les systèmes de neuromodulation sacrée (SNM) de pointe d'Axonics, qui jouent un rôle essentiel dans le traitement des dysfonctionnements urinaires et intestinaux, en s'attaquant directement aux affections courantes en urogynécologie.

- En février, Boston Scientific a mis en œuvre des changements de direction et des initiatives de restructuration qui ont abouti à la création d'une division dédiée à l'urologie et à la santé pelvienne. Cette réorganisation stratégique, en place depuis un certain temps, souligne l'engagement de Boston Scientific dans le développement et la commercialisation de produits pour les affections urinaires, périnéales et féminines, renforçant ainsi son influence dans le domaine de l'urogynécologie.

- En avril, la division Urologie et Santé des Femmes de Boston Scientific a consolidé son alliance marketing de longue date avec Bladder Health Network, la rendant exclusive grâce à un accord de quatre ans signé le 19 avril 2010. Ce partenariat durable continue de promouvoir un meilleur accès à des solutions diagnostiques avancées, telles que les tests urodynamiques, pour l'incontinence urinaire féminine et d'autres problèmes du système urinaire, ce qui renforce directement les capacités de diagnostic du marché de l'urogynécologie.

- En avril, Bioseal a participé à la conférence HSPA 2024 à Las Vegas, présentant ses innovations et organisant des sessions de formation sur la stérilisation et l'amélioration de la qualité, donnant droit à des crédits de formation continue. Cet engagement a renforcé la visibilité de Bioseal dans le secteur, renforcé la formation de ses clients et positionné l'entreprise comme un leader d'opinion en matière de stérilisation et de solutions chirurgicales à usage unique.

- En mars 2023, Bioseal Inc. a lancé la famille BioBlue, une gamme d'instruments chirurgicaux à usage unique conçus pour réduire le nettoyage, le travail de stérilisation et les délais d'exécution du traitement stérile. Cette innovation a renforcé la position de Bioseal sur les marchés de l'OB/GYN et de l'urogynécologie en proposant des instruments rentables, stériles et prêts à l'emploi qui améliorent l'efficacité du flux de travail et réduisent le risque d'infection en milieu clinique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.