Marché européen des médicaments contre le cancer de l’utérus, par type de cancer (cancer de l’endomètre et sarcome utérin), type de traitement (chimiothérapie, hormonothérapie, thérapie ciblée, immunothérapie et autres), type de médicament (génériques et de marque), groupe d’âge (adultes et gériatriques), voie d’administration (orale et parentérale), utilisateur final (hôpitaux, centres de cancérologie, cliniques spécialisées et autres), canal de distribution (appel d’offres direct, vente au détail et autres) – Tendances et prévisions de l’industrie jusqu’en 2030.

Analyse et perspectives du marché européen des médicaments contre le cancer de l'utérus

Le marché européen des médicaments contre le cancer de l'utérus est un segment vital de l'industrie pharmaceutique oncologique au sens large, reflétant la prévalence croissante des cas de cancer de l'utérus dans le monde. Le cancer de l'utérus est l'une des tumeurs malignes gynécologiques les plus courantes, avec un taux d'incidence en constante augmentation au fil des ans. Plusieurs facteurs contribuent à cette tendance, notamment le vieillissement de la population, l'épidémie d'obésité et l'amélioration des capacités de diagnostic, conduisant à une détection plus précoce. En conséquence, le marché des médicaments contre le cancer de l'utérus continue de se développer à mesure que les sociétés pharmaceutiques développent des traitements innovants pour répondre aux besoins des patients confrontés à cette maladie difficile.

Les principaux moteurs du marché européen des médicaments contre le cancer de l'utérus sont les avancées en R&D, l'importance croissante accordée à la médecine de précision et l'évolution des connaissances sur les mécanismes moléculaires à l'origine du cancer de l'utérus. Cependant, le marché est confronté à des défis tels que le coût élevé associé au traitement, le manque de personnel qualifié et les exigences réglementaires complexes.

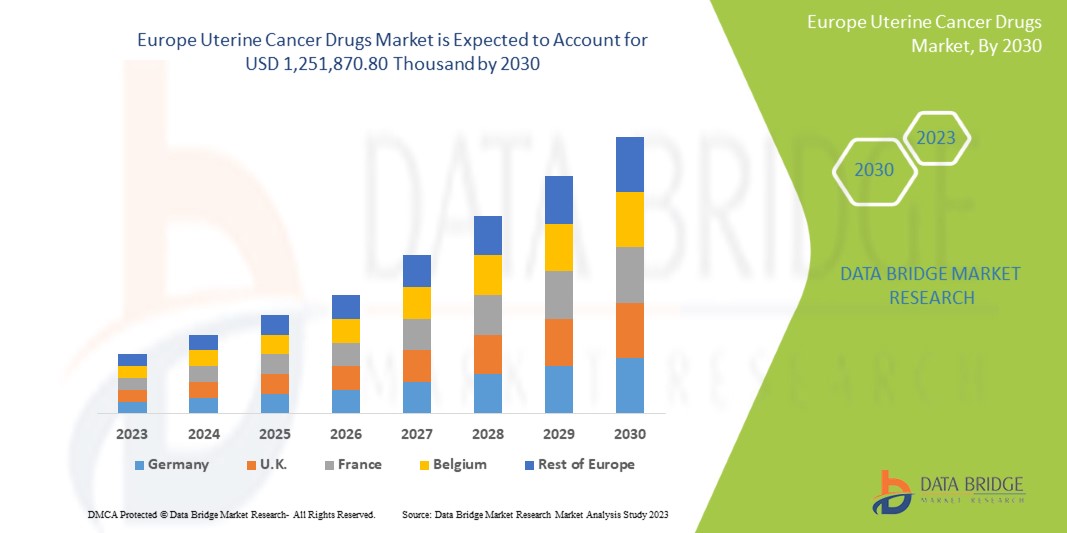

Le marché européen des médicaments contre le cancer de l'utérus devrait atteindre 1 251 870,80 milliers USD d'ici 2030, contre 684 672,98 milliers USD en 2022, avec un TCAC de 8,4 % au cours de la période de prévision de 2023 à 2030.

|

Rapport métrique |

Détails |

|

Période de prévision |

2023 à 2030 |

|

Année de base |

2022 |

|

Années historiques |

2021 (personnalisable de 2015 à 2020) |

|

Unités quantitatives |

Chiffre d'affaires en milliers de dollars américains |

|

Segments couverts |

Type de cancer (cancer de l'endomètre et sarcome utérin), type de traitement (chimiothérapie, hormonothérapie, thérapie ciblée, immunothérapie et autres), type de médicament (génériques et de marque), groupe d'âge (adultes et gériatriques), voie d'administration (orale et parentérale), utilisateur final (hôpitaux, centres de cancérologie, cliniques spécialisées et autres), canal de distribution (appel d'offres direct, vente au détail et autres) |

|

Pays couverts |

Allemagne, France, Royaume-Uni, Italie, Espagne, Russie, Turquie, Belgique, Pays-Bas, Suisse et reste de l'Europe |

|

Acteurs du marché couverts |

Baxter, Eli Lilly and Company, Hikma Pharmaceuticals PLC, Sun Pharmaceutical Industries Ltd., Fresenius SE & Co. KGaA, Viatris Inc., Sanofi, Teva Pharmaceuticals USA, Inc., Amneal Pharmaceuticals LLC, Merck & Co., Inc., GSK plc., Eisai Co., Ltd., Pfizer Inc. et Getwell Oncology, entre autres |

Définition du marché

Les médicaments contre le cancer de l'utérus comprennent une classe de médicaments et de thérapies pharmaceutiques conçus spécifiquement pour traiter et gérer le cancer de l'utérus, une tumeur maligne originaire de l'endomètre, la paroi interne de l'utérus. Ces médicaments jouent un rôle essentiel dans le traitement et les soins complets des personnes diagnostiquées d'un cancer de l'utérus. Leurs principaux objectifs sont de cibler, de supprimer ou d'éliminer les cellules cancéreuses dans l'utérus, ralentissant ou arrêtant ainsi la progression de la maladie et réduisant les symptômes associés, tels que les saignements utérins anormaux, les douleurs pelviennes et l'inconfort.

Dynamique du marché européen des médicaments contre le cancer de l'utérus

Cette section traite de la compréhension des moteurs, des contraintes, des opportunités et des défis du marché. Tout cela est discuté en détail ci-dessous :

Conducteurs

- Augmentation de l'incidence du cancer de l'utérus dans le monde

Ces dernières années, le monde a été témoin d’une augmentation notable de la prévalence du cancer de l’utérus, qui est devenu un problème de santé majeur en Europe. L’incidence croissante du cancer de l’utérus dans le monde est un problème complexe et multiforme, influencé par une combinaison de facteurs génétiques, de mode de vie, environnementaux et de santé, qui stimule la croissance du marché.

- Progrès croissants dans la thérapie ciblée pour le cancer de l'utérus

Les progrès réalisés dans le domaine de la thérapie ciblée contre le cancer de l’utérus sont prometteurs : ils améliorent les résultats du traitement, réduisent les effets secondaires et améliorent la qualité de vie des patientes. La thérapie ciblée est un type de traitement du cancer qui se concentre sur des molécules ou des voies spécifiques impliquées dans la croissance et la propagation des cellules cancéreuses plutôt que sur des cellules à division rapide, comme dans la chimiothérapie traditionnelle.

Les thérapies ciblées sont des médicaments conçus pour cibler des changements particuliers dans les cellules cancéreuses. Elles peuvent être utiles dans les cas de cancer de l'utérus à haut risque ou avancé.

Ainsi, les progrès croissants dans la thérapie ciblée pour le cancer de l’utérus propulsent la croissance du marché.

Opportunité

- Progrès dans le profilage génomique et la découverte de biomarqueurs

Les progrès réalisés dans le domaine du profilage génomique et de la découverte de biomarqueurs ont eu un impact significatif sur le traitement du cancer de l’utérus, offrant une approche plus ciblée et personnalisée de la gestion de la maladie. Le cancer de l’utérus englobe une gamme de sous-types, et ces progrès ont permis d’identifier les variations génétiques et les caractéristiques moléculaires spécifiques à chaque sous-type, permettant ainsi des stratégies de traitement plus efficaces. Ces progrès ont transformé le paysage du traitement du cancer de l’utérus et ont conduit à une meilleure compréhension des caractéristiques génétiques et moléculaires des sous-types de cancer de l’utérus, à des options de traitement plus ciblées et au potentiel de détection plus précoce. Alors que la recherche continue d’évoluer dans ce domaine, elle est prometteuse pour améliorer encore les résultats des patients et élargir l’éventail des options thérapeutiques disponibles pour les personnes atteintes d’un cancer de l’utérus. Ainsi, les progrès dans le profilage génomique et la découverte de biomarqueurs devraient constituer une opportunité de croissance du marché.

Défis/ Restrictions

- Coût élevé du traitement du cancer de l’utérus

Le coût élevé associé au traitement du cancer de l’utérus constitue une préoccupation majeure dans le domaine des soins de santé, ayant un impact à la fois sur les individus et sur les systèmes de santé.

Le cancer de l’utérus nécessite souvent un traitement multimodal, qui peut inclure une intervention chirurgicale, une radiothérapie, une chimiothérapie, une thérapie ciblée et une hormonothérapie. Les dépenses combinées de ces différentes modalités de traitement, ainsi que les séjours à l’hôpital, les consultations et les visites de suivi qui y sont associés, peuvent augmenter considérablement le coût global du traitement. Les patientes atteintes d’un cancer de l’utérus peuvent nécessiter une hospitalisation pour des interventions chirurgicales, une chimiothérapie ou une radiothérapie, ce qui entraîne des coûts substantiels associés aux séjours à l’hôpital, aux dépenses en salle d’opération et aux soins aux patients hospitalisés.

Ainsi, le coût élevé du traitement du cancer de l’utérus freine la croissance du marché.

- Obstacles réglementaires sur le marché des médicaments contre le cancer de l'utérus

Les obstacles réglementaires sur le marché des médicaments contre le cancer de l’utérus sont des facteurs critiques qui déterminent le développement, l’approbation et l’accessibilité des nouveaux traitements. Les organismes de réglementation, tels que la Food and Drug Administration (FDA) des États-Unis, l’Agence européenne des médicaments (EMA) et d’autres, sont chargés de garantir la sécurité, l’efficacité et la qualité des médicaments. Ces organismes établissent des normes et des directives strictes que les entreprises doivent respecter pendant le processus de développement des médicaments.

Les obstacles réglementaires sur le marché des médicaments contre le cancer de l'utérus sont multiples et souvent longs. On s'attend donc à ce qu'ils constituent un défi à la croissance du marché.

Développements récents

- En octobre 2023, Merck and Co., Inc. a annoncé les résultats de l'essai de phase 3 KEYNOTE-A39 (également appelé EV-302), qui est devenu une collaboration avec Seagen et Astellas, comparant KEYTRUDA, le traitement anti-PD-1 de Merck, plus Padcev (enfortumab vedotin-ejfv), un conjugué anticorps-médicament, par rapport à la chimiothérapie (gemcitabine plus cisplatine ou carboplatine) chez les patients atteints d'un carcinome urothélial avancé ou métastatique non traité localement. Cela a aidé l'entreprise à étendre l'utilisation de sa marque KEYTRUDA

- En octobre 2023, Eli Lilly and Company a annoncé l'acquisition de POINT Biopharma Global, Inc., qui possède dans son pipeline préclinique et clinique des produits radiopharmaceutiques utilisés pour cibler avec précision plusieurs types de cancer. Cette acquisition a aidé l'entreprise à étendre ses capacités oncologiques aux thérapies par radioligands de nouvelle génération

- En mars 2023, Eisai Co., Ltd. a annoncé la présentation de deux résumés lors de la réunion annuelle 2023 de la Society of Gynaecologic Oncology (SGO) Women's Cancer qui s'est tenue en personne à Tampa, en Floride, et au cabinet le 25 mars 2023. Les recherches notables présentées lors de la session Scientific Plenary IX : The Best of the Rest comprennent une présentation des résultats réels et de l'utilisation des ressources de santé chez les patientes atteintes d'un carcinome endométrial récurrent ou avancé qui ont été soumises à une nouvelle chimiothérapie à base de platine en Europe. Les données du programme clinique LEAP (LEnvatinib And Pembrolizumab), qui a analysé la réponse tumorale au bras lenvatinib (LENVIMA) et pembrolizumab (KEYTRUDA) dans l'étude pivot de phase 3 309/KEYNOTE-775 chez les patientes atteintes d'un carcinome endométrial avancé après au moins un traitement antérieur à base de platine dans n'importe quel contexte, ont également été présentées. Cette initiative de l'entreprise visait à sensibiliser le public au traitement du cancer de l'endomètre par LENVIMA

- En mars 2023, Teva Pharmaceuticals, filiale de Teva Pharmaceutical USA, Inc. et filiale de NATCO Pharma Limited USA, a annoncé le lancement de la version générique de Revlimid (gélules de lénalidomide) dans des dosages supplémentaires de 2,5 mg et 20 mg. Les sociétés ont lancé quatre dosages de produits supplémentaires sur le marché américain en mars 2022. Lors du lancement, les sociétés ont mis à disposition sur le marché américain tous les dosages de lénalidomide

- En décembre 2022, Sanofi et Innate Pharma SA ont annoncé l'extension de leur collaboration, Sanofi obtenant une licence pour un programme d'engagement de cellules tueuses naturelles (NK) ciblant B7H3 issu de la plateforme ANKETTM (Antibody-based NK Cell Engager Therapeutics) d'Innate. Sanofi aura également la possibilité d'ajouter jusqu'à deux cibles ANKETTM supplémentaires. Une fois le candidat sélectionné, Sanofi sera responsable de l'ensemble du développement, de la fabrication et de la commercialisation. Cette collaboration a permis d'élargir le portefeuille de produits en oncologie de Sanofi sur le marché

Portée du marché européen des médicaments contre le cancer de l'utérus

Le marché européen des médicaments contre le cancer de l'utérus est segmenté en sept segments notables en fonction du type de cancer, du type de traitement, du type de médicament, de la tranche d'âge, de la voie d'administration, de l'utilisateur final et du canal de distribution. La croissance entre les segments vous aide à analyser les niches de croissance et les stratégies pour aborder le marché et déterminer vos principaux domaines d'application et les différences entre vos marchés cibles.

Type de cancer

- Cancer de l'endomètre

- Sarcome utérin

Sur la base du type de cancer, le marché est segmenté en cancer de l’endomètre et sarcome utérin.

Type de traitement

- Chimiothérapie

- Immunothérapie

- Thérapie hormonale

- Thérapie ciblée

- Autres

En fonction du type de traitement, le marché est segmenté en chimiothérapie, immunothérapie, hormonothérapie, thérapie ciblée et autres.

Type de médicament

- Génériques

- De marque

En fonction du type de médicament, le marché est segmenté en médicaments génériques et en médicaments de marque.

Groupe d'âge

- Gériatrie

- Adultes

Sur la base de la tranche d’âge, le marché est segmenté en gériatrique et adulte.

Voie d'administration

- Parentérale

- Oral

Sur la base de la voie d’administration, le marché est segmenté en parentéral et oral.

Utilisateur final

- Hôpitaux

- Centres de cancérologie

- Cliniques spécialisées

- Autres

Sur la base de l’utilisateur final, le marché est segmenté en hôpitaux, centres de cancérologie, cliniques spécialisées et autres.

Canal de distribution

- Appel d'offres direct

- Ventes au détail

- Autres

Sur la base du canal de distribution, le marché est segmenté en appels d'offres directs, ventes au détail et autres.

Analyse/perspectives régionales du marché européen des médicaments contre le cancer de l'utérus

Le marché européen des médicaments contre le cancer de l’utérus est segmenté en sept segments notables en fonction du type de cancer, du type de traitement, du type de médicament, de la tranche d’âge, de la voie d’administration, de l’utilisateur final et du canal de distribution.

Les pays couverts dans ce rapport de marché sont l’Allemagne, la France, le Royaume-Uni, l’Italie, l’Espagne, la Russie, la Turquie, la Belgique, les Pays-Bas, la Suisse et le reste de l’Europe.

L’Allemagne devrait dominer le marché européen des médicaments contre le cancer de l’utérus en raison de la forte présence d’acteurs du marché dans la région.

La section par pays du rapport fournit également des facteurs individuels ayant un impact sur le marché et des changements dans la réglementation du marché national qui ont un impact sur les tendances actuelles et futures du marché. Des points de données tels que les nouvelles ventes, les ventes de remplacement, la démographie du pays, les actes réglementaires et les tarifs douaniers d'import-export sont quelques-uns des principaux indicateurs utilisés pour prévoir le scénario du marché pour les différents pays. En outre, la présence et la disponibilité des marques régionales et les défis auxquels elles sont confrontées en raison de la concurrence importante ou rare des marques locales et nationales, ainsi que l'impact des canaux de vente sont pris en compte lors de l'analyse prévisionnelle des données nationales.

Analyse du paysage concurrentiel et des parts de marché des médicaments contre le cancer de l'utérus en Europe

Le paysage concurrentiel du marché européen des médicaments contre le cancer de l'utérus fournit des détails sur les concurrents. Les détails inclus sont la présentation de l'entreprise, les finances de l'entreprise, les revenus générés, le potentiel du marché, les investissements en R&D, les nouvelles initiatives du marché, les sites et installations de production, les forces et les faiblesses de l'entreprise, le lancement du produit, les approbations de produits, la largeur et l'étendue du produit, la domination des applications et la courbe de survie du type de produit. Les points de données ci-dessus fournis ne concernent que l'orientation de l'entreprise sur le marché.

Certains des principaux acteurs du marché opérant sur le marché européen des médicaments contre le cancer de l'utérus sont Baxter, Eli Lilly and Company, Hikma Pharmaceuticals PLC, Sun Pharmaceutical Industries Ltd., Fresenius SE & Co. KGaA, Viatris Inc., Sanofi, Teva Pharmaceuticals USA, Inc., Amneal Pharmaceuticals LLC, Merck & Co., Inc., GSK plc., Eisai Co., Ltd., Pfizer Inc. et Getwell Oncology, entre autres.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.