Europe Wearable Devices In Sports Market

Taille du marché en milliards USD

TCAC :

%

USD

7.89 Billion

USD

25.51 Billion

2025

2033

USD

7.89 Billion

USD

25.51 Billion

2025

2033

| 2026 –2033 | |

| USD 7.89 Billion | |

| USD 25.51 Billion | |

| % | |

|

Segmentation du marché européen des dispositifs portables pour le sport, par composant (matériel et logiciel), type de produit (podomètres, moniteurs de fréquence cardiaque et de fitness, textiles intelligents, caméras intelligentes, traqueurs d'impact et autres), support (bandeau, appareil portable, bras et poignet, clip, capteur de chaussure et autres), application (comptage de pas, calories brûlées, surveillance de la fréquence cardiaque, suivi du sommeil et autres), utilisateur final (centres sportifs, salles de fitness, soins à domicile et autres), canal de distribution (magasins indépendants, hypermarchés/supermarchés, boutiques de marque et vente en ligne) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché européen des dispositifs portables dans le sport

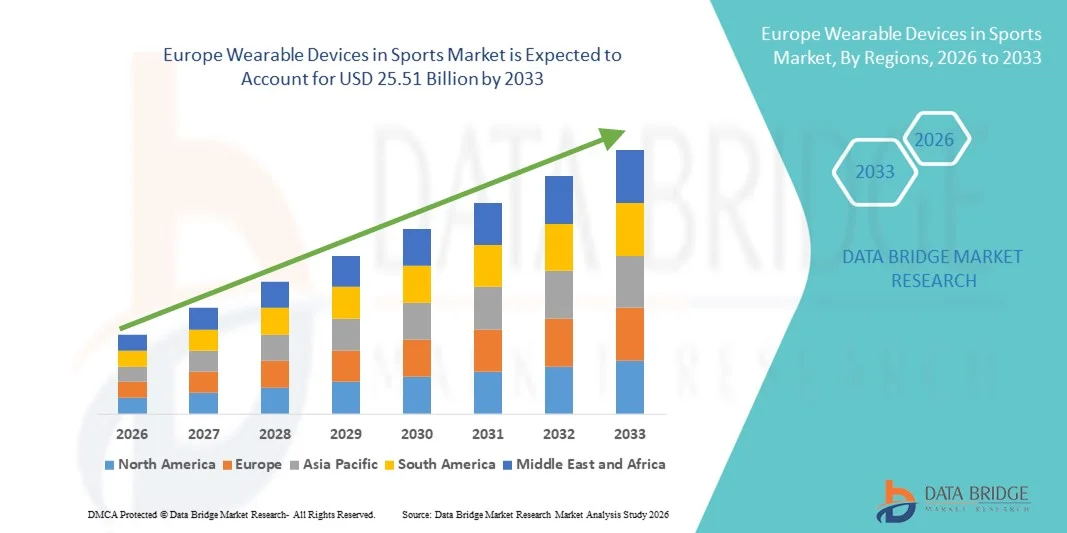

- Le marché européen des dispositifs portables pour le sport était évalué à 7,89 milliards de dollars en 2025 et devrait atteindre 25,51 milliards de dollars d'ici 2033 , avec un TCAC de 15,8 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par l'adoption croissante des technologies sportives avancées, l'accent mis sur l'optimisation des performances des athlètes et l'intégration grandissante de capteurs dotés d'IA, d'analyses en temps réel et d'écosystèmes de fitness connectés dans les sports professionnels et amateurs.

- De plus, la sensibilisation croissante au suivi de la santé, à la prévention des blessures et à l'entraînement basé sur les données, conjuguée à une forte demande de la part des équipes sportives, des amateurs de fitness et des institutions, positionne les dispositifs sportifs portables comme des outils essentiels de gestion de la performance. Ces facteurs combinés accélèrent la pénétration du marché en Europe, renforçant ainsi significativement la croissance globale du marché.

Analyse du marché européen des dispositifs portables dans le sport

- Les dispositifs portables utilisés dans le sport, composés de plateformes matérielles et logicielles dotées de capteurs, sont de plus en plus intégrés à l'écosystème sportif professionnel et amateur européen. Ils permettent le suivi des performances en temps réel, la surveillance physiologique et l'optimisation de l'entraînement grâce aux données.

- La demande du marché est principalement alimentée par l'intérêt croissant porté à l'amélioration des performances des athlètes, la sensibilisation accrue au suivi de la forme physique et de la santé, et l'adoption croissante des technologies sportives connectées au sein des clubs sportifs, des académies et chez les utilisateurs individuels.

- L'Allemagne a dominé le marché européen des objets connectés sportifs en 2025, avec une part de marché de 27,8 %. Cette domination s'explique par une forte adoption de ces objets par les organisations sportives professionnelles et les amateurs de fitness, elle-même favorisée par des infrastructures sportives de pointe, une forte pénétration des dispositifs portables et des investissements importants dans les logiciels d'analyse sportive.

- Le Royaume-Uni devrait connaître la croissance la plus rapide sur le marché européen des dispositifs portables pour le sport au cours de la période de prévision, grâce à une participation accrue aux sports organisés, à la hausse des dépenses des consommateurs en technologies de fitness et à l'utilisation croissante des dispositifs portables dans le sport amateur et professionnel.

- Le segment des moniteurs de fréquence cardiaque et de fitness a dominé le marché européen des appareils portables pour le sport avec une part de marché de 41,6 % en 2025, grâce à leur utilisation répandue au bras, au poignet et sur les appareils portables pour des applications telles que le suivi de la fréquence cardiaque, le comptage des pas et le suivi des calories brûlées.

Portée du rapport et segmentation du marché européen des dispositifs portables dans le sport

|

Attributs |

Dispositifs portables dans le sport en Europe : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research incluent également une analyse approfondie par des experts, des données épidémiologiques sur les patients, une analyse des projets en développement, une analyse des prix et un aperçu du cadre réglementaire. |

Tendances du marché européen des dispositifs portables dans le sport

Analyse des performances pilotée par l'IA et écosystèmes sportifs connectés

- Une tendance majeure et en pleine accélération sur le marché européen des dispositifs portables pour le sport est l'intégration croissante de l'intelligence artificielle (IA), des capteurs avancés et des plateformes logicielles connectées afin de fournir aux athlètes des informations en temps réel sur leurs performances, des analyses prédictives et des recommandations d'entraînement personnalisées.

- Par exemple, les solutions de performance portables de Catapult Sports sont largement utilisées par les clubs de football européens pour suivre la charge de travail des joueurs, leurs schémas de mouvement et leurs niveaux de fatigue, tandis que les capteurs Playermaker portés au pied sont de plus en plus utilisés pour analyser la biomécanique et les performances balle au pied.

- L'intégration de l'IA dans les objets connectés sportifs permet des fonctionnalités telles que l'évaluation automatisée des performances, la détection précoce des risques de blessure grâce à l'analyse des asymétries de mouvement et un retour d'entraînement adaptatif basé sur des données historiques et en temps réel. Par exemple, les moniteurs de fitness et de fréquence cardiaque exploitent de plus en plus l'IA pour détecter les anomalies de la fréquence cardiaque et fournir aux athlètes et aux entraîneurs des conseils pratiques pour la récupération.

- L'intégration transparente des dispositifs portables aux plateformes logicielles cloud et aux applications mobiles permet un accès centralisé aux indicateurs de performance sur plusieurs appareils. Grâce à des tableaux de bord unifiés, les utilisateurs peuvent suivre leur fréquence cardiaque, le nombre de pas, les calories brûlées et la qualité de leur sommeil, ainsi que leurs charges d'entraînement, créant ainsi un écosystème sportif numérique cohérent.

- Cette tendance vers des objets connectés intelligents, axés sur les données et connectés pour le sport redéfinit les attentes en matière d'entraînement et de gestion de la condition physique. Par conséquent, des entreprises comme Polar et Garmin améliorent constamment l'analyse des données grâce à l'IA, la précision des capteurs et l'interopérabilité des logiciels dans leurs gammes de produits européennes.

- La demande en dispositifs portables sportifs intégrant l'IA et des logiciels connaît une croissance rapide au sein des organisations sportives professionnelles, des centres de fitness et chez les athlètes individuels, car les utilisateurs privilégient de plus en plus l'optimisation des performances, la prévention des blessures et la prise de décision basée sur les données.

- La convergence des dispositifs sportifs portables avec les plateformes logicielles par abonnement et les services d'analyse de données prend de l'ampleur, permettant aux fournisseurs de générer des revenus récurrents tout en fournissant aux utilisateurs des informations continues sur leurs performances.

Dynamique du marché européen des dispositifs portables dans le sport

Conducteur

Importance croissante accordée à l'optimisation des performances et à la surveillance de la santé

- L'importance croissante accordée à l'optimisation des performances sportives, à la prévention des blessures et au suivi continu de la santé chez les athlètes professionnels et les consommateurs soucieux de leur forme physique est un facteur clé de la demande d'appareils portables dans le sport à travers l'Europe.

- Par exemple, en mars 2025, plusieurs clubs de football européens ont étendu l'utilisation de moniteurs portables de fitness et de fréquence cardiaque pendant les séances d'entraînement afin de mieux gérer la charge de travail des joueurs et de réduire les risques de blessures grâce à des décisions basées sur les données.

- Avec la sensibilisation croissante aux sciences du sport et à l'entraînement personnalisé, les appareils portables offrent des fonctionnalités essentielles telles que le suivi de la fréquence cardiaque, le comptage des pas, l'analyse des calories brûlées et le suivi du sommeil, ce qui en fait des outils indispensables pour les athlètes de haut niveau comme pour les amateurs.

- De plus, la participation croissante aux sports organisés, aux programmes de remise en forme et aux initiatives de bien-être en Europe accélère l'adoption des dispositifs portables, pris en charge par des plateformes logicielles intuitives et des applications mobiles.

- La possibilité de suivre les indicateurs de performance sur plusieurs supports, tels que les bras et les poignets, les capteurs intégrés aux chaussures et les appareils portables, associée à des interfaces conviviales, favorise l'adoption de ces technologies par les clubs sportifs, les académies et les particuliers. La disponibilité croissante de produits portables multifonctionnels et abordables soutient également l'expansion du marché.

- L'augmentation des investissements des ligues sportives professionnelles, des centres de formation et des instances sportives nationales dans les technologies de suivi des performances renforce encore la demande en dispositifs portables avancés.

- La pénétration croissante des smartphones et des appareils connectés en Europe favorise une intégration fluide des dispositifs portables aux applications mobiles, améliorant ainsi l'accessibilité et l'engagement des utilisateurs.

Retenue/Défi

Problèmes de confidentialité des données et limitations de la précision des appareils

- Les préoccupations liées à la confidentialité des données, à la cybersécurité et au respect des réglementations européennes strictes telles que le RGPD constituent un défi majeur pour l'adoption généralisée des dispositifs portables dans le sport, car ces dispositifs collectent en continu des données sensibles relatives à la santé et aux performances.

- Par exemple, des rapports mettant en évidence les vulnérabilités des écosystèmes d'objets connectés portables ont suscité des inquiétudes chez les utilisateurs concernant l'accès non autorisé aux données et l'utilisation abusive des informations de santé personnelles.

- Il est essentiel de répondre à ces préoccupations par le biais d'un chiffrement sécurisé des données, de politiques d'utilisation des données transparentes et du respect des réglementations afin de maintenir la confiance des utilisateurs. Des entreprises comme Garmin et Polar mettent l'accent sur le stockage sécurisé des données, le contrôle du consentement des utilisateurs et la conformité aux normes européennes de protection des données pour atténuer ces risques. Par ailleurs, les limitations liées à la précision des capteurs et à la cohérence des données selon les types de produits et les conditions d'utilisation peuvent affecter la confiance des utilisateurs, notamment dans le milieu sportif professionnel où la précision est primordiale.

- Malgré les progrès technologiques constants, les variations de précision des données entre les textiles intelligents, les traqueurs de tirs et les moniteurs de fréquence cardiaque et de fitness peuvent encore freiner leur adoption par les utilisateurs exigeants qui ont besoin de mesures fiables.

- Pour soutenir la croissance à long terme du marché européen des dispositifs portables dans le domaine du sport, il est essentiel de surmonter ces défis grâce à des cadres de sécurité des données renforcés, à l'amélioration continue de l'étalonnage des capteurs et à la formation des utilisateurs sur la bonne utilisation des appareils.

- Les coûts initiaux élevés associés aux dispositifs portables de pointe et aux logiciels d'analyse peuvent limiter leur adoption par les athlètes amateurs et les petites organisations sportives.

- Les problèmes d'interopérabilité entre les appareils de différents fabricants et les plateformes logicielles peuvent limiter l'intégration fluide des données, dégradant ainsi l'expérience utilisateur globale.

Le marché européen des dispositifs portables dans le sport

Le marché est segmenté en fonction du composant, du type de produit, du site, de l'application, de l'utilisateur final et du canal de distribution.

- Par composant

Le marché européen des dispositifs portables pour le sport est segmenté en deux catégories principales : le matériel et le logiciel. En 2025, le segment du matériel dominait le marché, générant la plus grande part de revenus grâce à une forte demande en dispositifs physiques tels que les moniteurs de fréquence cardiaque et d'activité physique, les podomètres, les textiles intelligents et les capteurs intégrés aux chaussures, tant dans le sport professionnel que de loisir. Les composants matériels constituent le socle de la technologie des dispositifs portables pour le sport, permettant la collecte en temps réel de données relatives aux mouvements, à la biométrie et aux performances physiologiques. L'adoption massive par les centres sportifs, les clubs de fitness et les athlètes individuels, conjuguée aux progrès constants en matière de précision, de durabilité et d'autonomie des capteurs, a renforcé la position dominante du matériel. Par ailleurs, la participation croissante aux activités sportives et de remise en forme organisées en Europe a soutenu les volumes de ventes importants de dispositifs portables.

Le segment des logiciels devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, porté par l'adoption croissante des plateformes d'analyse de données, des informations de performance basées sur l'IA et des solutions de suivi sportif dans le cloud. Les logiciels jouent un rôle crucial dans l'interprétation des données brutes collectées par les dispositifs portables, en les transformant en informations exploitables pour l'optimisation des performances, la prévention des blessures et la gestion de la récupération. La demande croissante des équipes sportives professionnelles pour des tableaux de bord centralisés, des analyses prédictives et des modèles d'analyse par abonnement accélère l'adoption des logiciels. Par ailleurs, la pénétration accrue des smartphones et leur intégration aux applications mobiles soutiennent l'expansion rapide du marché des logiciels en Europe.

- Par type de produit

Selon le type de produit, le marché est segmenté en podomètres, moniteurs de fréquence cardiaque et de fitness, textiles intelligents, caméras intelligentes, traqueurs d'activité et autres. Le segment des moniteurs de fréquence cardiaque et de fitness dominait le marché en 2025 avec une part de marché de 41,6 %, grâce à leur large adoption par les athlètes professionnels et les consommateurs soucieux de leur forme physique. Ces appareils offrent des fonctionnalités multifonctionnelles telles que le suivi de la fréquence cardiaque, le comptage des pas, le suivi des calories brûlées et l'analyse du sommeil, ce qui les rend extrêmement polyvalents pour divers sports et programmes d'entraînement. Leur disponibilité à différents endroits, comme le bras, le poignet et la main, améliore encore leur utilisation. Les améliorations constantes en matière de précision biométrique, de confort et de connectivité avec les applications mobiles ont renforcé leur position de leader sur le marché.

Le segment des textiles intelligents devrait connaître la croissance la plus rapide au cours de la période de prévision, porté par l'intérêt croissant pour le suivi biomécanique avancé et la prévention des blessures. Les textiles intelligents intégrant des capteurs permettent un suivi continu et discret de l'activité musculaire, de la posture et de l'efficacité des mouvements, ce qui les rend particulièrement attractifs pour les athlètes de haut niveau et les équipes sportives professionnelles. Leur adoption croissante dans le football, l'athlétisme et les sports d'endurance, conjuguée aux progrès des technologies de capteurs textiles, accélère la croissance du marché. Par ailleurs, l'augmentation des investissements en R&D des entreprises européennes de technologies sportives favorise la commercialisation des solutions de textiles intelligents.

- Par site

Selon le type de capteur, le marché est segmenté en bandeaux, appareils portables, capteurs de bras et de poignet, clips, capteurs de chaussures et autres. Le segment des capteurs de bras et de poignet détenait la plus grande part de marché en 2025, grâce à la prédominance des moniteurs d'activité physique et de fréquence cardiaque ainsi que des podomètres portés au poignet. Le port au bras ou au poignet offre une grande facilité d'utilisation, un suivi continu et un confort optimal, ce qui le rend adapté aussi bien au suivi d'activité physique occasionnel qu'aux applications sportives professionnelles. Ces appareils sont largement plébiscités pour leur conception ergonomique, leurs interfaces intuitives et leur intégration parfaite avec les smartphones. Leur forte adoption dans les salles de sport, les services de soins à domicile et les clubs sportifs a renforcé la position dominante de ce segment.

Le segment des capteurs intégrés aux chaussures devrait connaître la croissance la plus rapide au cours de la période de prévision, porté par la demande croissante d'analyses détaillées de la marche, d'évaluations biomécaniques et de suivi des performances. Ces capteurs fournissent des données précises sur les mouvements du pied, l'équilibre, la vitesse et les forces d'impact, essentielles pour des sports comme le football, la course à pied et le basketball. L'adoption croissante de ces capteurs par les athlètes professionnels et les académies sportives en quête d'informations avancées sur leurs performances alimente cette croissance. Les progrès technologiques en matière de miniaturisation et de précision des capteurs accélèrent encore davantage leur adoption.

- Sur demande

En fonction de l'application, le marché est segmenté en comptage de pas, calories brûlées, surveillance de la fréquence cardiaque, suivi du sommeil et autres. Le segment de la surveillance de la fréquence cardiaque dominait le marché en 2025, grâce à son rôle crucial dans l'optimisation des performances, l'entraînement d'endurance et le suivi de la santé. Le suivi continu de la fréquence cardiaque aide les athlètes et les sportifs à gérer l'intensité de leur entraînement, à prévenir le surentraînement et à suivre leur récupération. La grande fiabilité et la pertinence clinique des données de fréquence cardiaque ont rendu cette application indispensable dans le sport professionnel et le fitness de loisir. L'intégration avec des plateformes d'analyse logicielle renforce encore son importance dans les programmes d'entraînement basés sur les données.

Le segment du suivi du sommeil devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à une prise de conscience accrue de l'importance de la récupération, du repos et du bien-être général des athlètes. La qualité du sommeil est devenue un indicateur de performance clé, notamment pour les athlètes de haut niveau et les passionnés de fitness. Les dispositifs portables offrant une analyse avancée des phases de sommeil et des informations sur la récupération gagnent en popularité en Europe. L'importance croissante accordée à la gestion holistique de la performance et à la santé mentale favorise également l'adoption rapide des applications de suivi du sommeil.

- Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en centres sportifs, centres de remise en forme, services de soins à domicile et autres. Le segment des centres de remise en forme a dominé le marché en 2025, grâce au déploiement massif d'objets connectés pour fidéliser les membres, suivre leurs performances et proposer des programmes d'entraînement personnalisés. Les centres de remise en forme exploitent de plus en plus les technologies portables pour améliorer l'expérience client et la fidélisation. La forte participation aux activités de remise en forme en salle de sport en Europe a soutenu une demande soutenue. L'intégration des objets connectés aux logiciels de gestion de la remise en forme renforce encore la position de leader de ce segment.

Le segment des soins à domicile devrait connaître la croissance la plus rapide au cours de la période prévisionnelle, portée par l'adoption croissante des objets connectés par les particuliers pour le suivi de leur forme physique et de leur santé. La préférence grandissante pour les entraînements à domicile et les solutions de fitness numériques accélère l'utilisation de ces objets connectés dans les services de soins à domicile. Leur accessibilité via les plateformes en ligne et les applications mobiles favorise cette croissance. Par ailleurs, la prise de conscience accrue des enjeux de santé chez les personnes âgées contribue également à l'expansion de ce segment.

- Par canal de distribution

En fonction du canal de distribution, le marché se segmente en commerces de détail indépendants, hypermarchés/supermarchés, boutiques de marque et vente en ligne. En 2025, la vente en ligne dominait le marché, grâce à sa praticité, à une plus grande disponibilité des produits, à des prix compétitifs et à l'accès à des informations détaillées. Les consommateurs privilégient de plus en plus les plateformes en ligne pour l'achat d'objets connectés, notamment grâce à la facilité de comparaison, aux avis clients et aux options de livraison à domicile. La forte présence des sites web des marques et des plateformes de commerce électronique a renforcé cette domination. Les offres promotionnelles et les abonnements groupés contribuent également à l'augmentation des ventes en ligne.

Le segment des boutiques de marque devrait connaître la croissance la plus rapide au cours de la période de prévision, grâce à l'importance accrue accordée à l'expérience de marque, aux démonstrations de produits et à un service client personnalisé. Ces boutiques permettent aux consommateurs d'interagir directement avec les appareils, renforçant ainsi leur confiance lors de l'achat. L'expansion des boutiques phares des principaux fabricants d'objets connectés dans les grandes villes européennes contribue à cette croissance. Par ailleurs, les services après-vente et l'accompagnement à la prise en main des logiciels proposés en boutiques de marque fidélisent la clientèle.

Analyse régionale du marché européen des dispositifs portables dans le sport

- L'Allemagne a dominé le marché européen des objets connectés sportifs en 2025, avec une part de marché de 27,8 %. Cette domination s'explique par une forte adoption de ces objets par les organisations sportives professionnelles et les amateurs de fitness, elle-même favorisée par des infrastructures sportives de pointe, une forte pénétration des dispositifs portables et des investissements importants dans les logiciels d'analyse sportive.

- En Allemagne, les consommateurs et les organisations sportives accordent une grande importance à l'optimisation des performances, au suivi de la santé et aux données d'entraînement fournies par les objets connectés, tels que les moniteurs de fréquence cardiaque et de fitness, les textiles intelligents et les capteurs intégrés aux chaussures.

- Cette adoption généralisée est également favorisée par des infrastructures sportives de pointe, une forte pénétration des appareils connectés et des smartphones, ainsi que par des investissements soutenus de la part des clubs sportifs, des centres de fitness et des institutions sportives, faisant de l'Allemagne le premier marché européen des dispositifs portables dans le sport.

Analyse du marché allemand des dispositifs portables dans le domaine du sport

En 2025, le marché allemand des objets connectés pour le sport a dominé l'Europe, enregistrant la plus grande part de revenus grâce à une forte pratique sportive, une grande sensibilisation au fitness et une adoption précoce des technologies avancées de suivi des performances. Les organisations sportives et les sportifs allemands privilégient de plus en plus la précision des données, l'optimisation des performances et le suivi de la santé via ces objets connectés. L'infrastructure sportive développée du pays et la forte pénétration des objets connectés favorisent également cette adoption. L'intégration des objets connectés aux plateformes logicielles d'analyse est particulièrement poussée au sein des équipes sportives professionnelles et des centres de fitness.

Analyse du marché britannique des dispositifs portables dans le domaine du sport

Le marché britannique des objets connectés pour le sport devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par la participation croissante aux sports organisés et la sensibilisation accrue à la santé et au bien-être. Les consommateurs et les clubs sportifs britanniques adoptent rapidement les moniteurs de fréquence cardiaque et de fitness pour optimiser le suivi des performances et prévenir les blessures. L'infrastructure numérique avancée du pays et le taux élevé de pénétration des smartphones facilitent l'intégration des objets connectés aux applications mobiles. La forte demande des salles de sport et des particuliers pratiquant le fitness à domicile continue de stimuler la croissance du marché.

Analyse du marché français des dispositifs portables dans le sport

Le marché français des objets connectés pour le sport est en constante expansion, porté par un intérêt croissant pour l'analyse des données sportives, le suivi de la condition physique et la gestion des performances des athlètes. La participation accrue aux activités sportives de loisir et les initiatives gouvernementales en faveur de l'activité physique stimulent l'adoption de ces objets. Les consommateurs français apprécient de plus en plus ces dispositifs pour le suivi de leur fréquence cardiaque, des calories brûlées et de leurs cycles de sommeil. Leur adoption dans les centres sportifs et les salles de fitness, conjuguée à une disponibilité croissante des objets connectés, contribue à la croissance soutenue du marché.

Aperçu du marché polonais des dispositifs portables dans le domaine du sport

Le marché polonais des objets connectés pour le sport devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide d'Europe au cours de la période prévisionnelle, porté par l'essor rapide de la culture du fitness, la hausse des revenus disponibles et l'adoption croissante de technologies portables abordables. La participation accrue aux sports organisés et l'augmentation des abonnements en salle de sport stimulent la demande de moniteurs d'activité et de fréquence cardiaque. La forte croissance du e-commerce et des applications mobiles de fitness améliore l'accessibilité de ces produits. Par ailleurs, la sensibilisation croissante des jeunes consommateurs aux questions de santé positionne la Pologne comme un marché à fort potentiel de croissance pour les objets connectés sportifs.

Part de marché des dispositifs portables dans le sport en Europe

Le secteur européen des dispositifs portables pour le sport est principalement dominé par des entreprises bien établies, notamment :

- Sports Impact Technologies (Irlande)

- Suunto (Finlande)

- Polar Electro (Finlande)

- OnTracx, BV (Pays-Bas)

- Wearable Technologies AG (Allemagne)

- Garmin Ltd (Suisse)

- Amazfit (Pays-Bas)

- Withings (France)

- TAG Heuer (Suisse)

- Montblanc (Allemagne)

- Zepp Health (Pays-Bas)

- Fitbit (Royaume-Uni)

- Apple Inc. (Irlande)

- Samsung Electronics (Pays-Bas)

- Acer (Italie)

- Flux polaire (Finlande)

- Coros (France)

- Sigma Sport GmbH (Allemagne)

- Bryton Europe (Italie)

Quels sont les développements récents sur le marché européen des dispositifs portables dans le domaine du sport ?

- En septembre 2025, Polar a relancé son bracelet connecté Loop, un appareil de suivi d'activité repensé et sans abonnement, qui met l'accent sur le suivi 24h/24 et 7j/7 de la fréquence cardiaque, de l'activité, du sommeil et de la récupération, positionné pour concurrencer directement des appareils comme Whoop sur le marché européen du fitness.

- En août 2025, la société dublinoise Sports Impact Technologies a levé 650 000 € en pré-amorçage pour poursuivre le développement d'un capteur portable placé derrière l'oreille, capable de détecter les impacts à la tête en temps réel. L'objectif est d'améliorer la sécurité des joueurs et la détection des commotions cérébrales dans de nombreux sports.

- En juillet 2025, hDrop a fait son entrée sur le marché européen grâce à un partenariat avec le club espagnol RCD Espanyol, apportant sa technologie avancée de biocapteurs portables de transpiration et d'hydratation aux athlètes professionnels et amateurs à travers l'Europe afin d'optimiser l'hydratation et les performances en temps réel.

- En juin 2025, Meta s'est associé à Oakley pour lancer des lunettes intelligentes dotées d'intelligence artificielle, incluant des caméras mains libres haute résolution et des fonctionnalités d'IA portables. Les précommandes sont ouvertes dans plusieurs pays européens, témoignant de l'expansion de l'offre de technologies portables pour le sport, les activités de plein air et le fitness.

- En septembre 2023, le dispositif portable de suivi des performances de Playermaker a obtenu la certification du Programme Qualité de la FIFA, autorisant ainsi l'utilisation de ses capteurs de suivi fixés au pied lors des matchs officiels et fournissant aux équipes des données de performance approuvées pour les membres inférieurs, à des fins d'analyse tactique et physique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.