Europe X Ray Systems Market

Taille du marché en milliards USD

TCAC :

%

USD

2.58 Billion

USD

6.47 Billion

2025

2033

USD

2.58 Billion

USD

6.47 Billion

2025

2033

| 2026 –2033 | |

| USD 2.58 Billion | |

| USD 6.47 Billion | |

| % | |

|

Segmentation du marché européen des systèmes de radiographie : par type (radiographie analogique et numérique), technologie (radiographie informatisée et radiographie directe), prix (systèmes numériques d’entrée de gamme, de milieu de gamme et haut de gamme), portabilité (systèmes numériques fixes et portables), système (systèmes numériques modernisés et nouveaux systèmes numériques), application (radiographie générale, applications dentaires, mammographie et fluoroscopie), mobilité (fixe et mobile), utilisateur final (centres de diagnostic, hôpitaux et centres d’imagerie mobiles) – Tendances du secteur et prévisions jusqu’en 2033

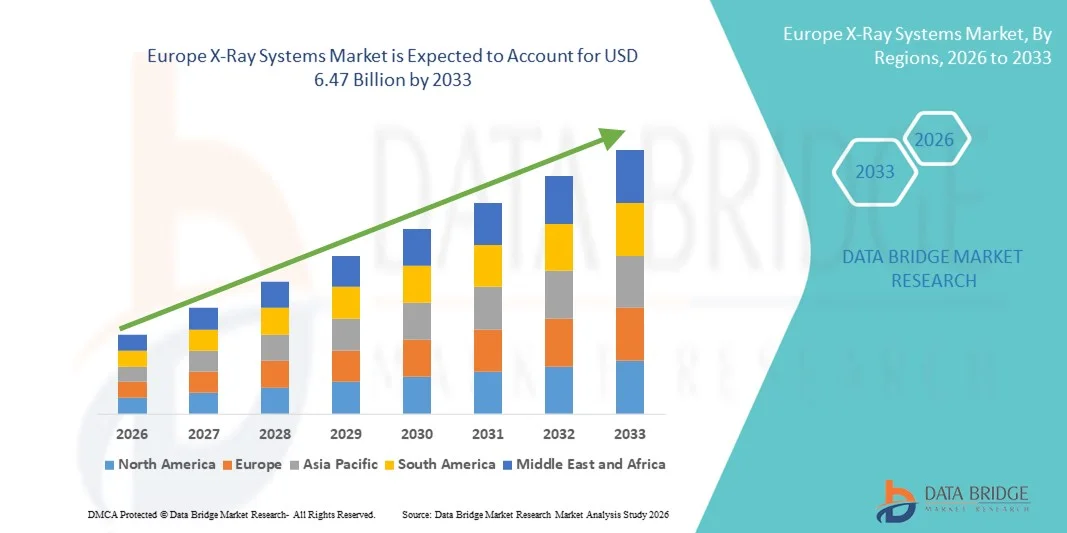

Taille du marché européen des systèmes à rayons X

- Le marché européen des systèmes de radiographie était évalué à 2,58 milliards de dollars en 2025 et devrait atteindre 6,47 milliards de dollars d'ici 2033 , avec un TCAC de 12,20 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande croissante d'imagerie diagnostique avancée, la prévalence croissante des maladies chroniques et l'adoption croissante des technologies de santé numériques, ce qui conduit à une utilisation accrue des systèmes à rayons X dans les hôpitaux, les centres de diagnostic et les cliniques spécialisées.

- De plus, la sensibilisation croissante des patients au dépistage précoce des maladies, le besoin de solutions de diagnostic plus rapides et plus précises, ainsi que les progrès technologiques constants tels que la radiographie numérique, les systèmes de radiographie portables et l'imagerie assistée par l'IA, font des systèmes de radiographie des composantes essentielles du diagnostic médical moderne. Ces facteurs convergents accélèrent l'adoption des solutions de radiographie, stimulant ainsi considérablement la croissance globale du marché.

Analyse du marché européen des systèmes à rayons X

- Les systèmes de radiographie, notamment la radiographie numérique, la radiographie informatisée et les appareils de radiographie portables, sont des composantes de plus en plus essentielles du diagnostic médical moderne dans les hôpitaux, les centres de diagnostic et les cliniques spécialisées, grâce à leur capacité à fournir une imagerie rapide, précise et à haute résolution pour la détection des maladies et la planification des traitements.

- La demande croissante de systèmes de radiographie est principalement alimentée par la prévalence accrue des maladies chroniques et aiguës, la sensibilisation croissante des patients à l'importance du diagnostic précoce, l'adoption croissante de solutions d'imagerie numériques et portables, et les progrès technologiques constants tels que l'imagerie assistée par l'IA, les systèmes à faible dose de rayonnement et la gestion des images dans le nuage.

- Le Royaume-Uni a dominé le marché des systèmes de radiographie en 2025, avec une part de revenus de 28,7 %, grâce à une infrastructure de santé avancée, une forte adoption des technologies de radiographie numérique, des politiques de remboursement avantageuses et un réseau étendu d'hôpitaux et de centres de diagnostic intégrant des systèmes d'imagerie basés sur l'intelligence artificielle.

- L'Allemagne devrait connaître la croissance la plus rapide sur le marché des systèmes de radiographie au cours de la période de prévision, portée par l'augmentation des dépenses de santé, la demande croissante d'imagerie diagnostique dans les établissements de santé publics et privés, l'adoption croissante des systèmes de radiographie portables et les investissements croissants dans les technologies de radiographie assistée par l'IA et à faible dose.

- En 2025, les systèmes fixes ont représenté la plus grande part de revenus du marché, soit 57,1 %, grâce à leur déploiement dans les hôpitaux, les centres d'imagerie spécialisés et les établissements de diagnostic à haut volume d'activité.

Portée du rapport et segmentation du marché des systèmes à rayons X

|

Attributs |

Principaux enseignements du marché des systèmes à rayons X |

|

Segments couverts |

|

|

Pays couverts |

Europe

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché européen des systèmes de radiographie

Progrès en matière de technologie d'imagerie et d'efficacité des flux de travail

- L'adoption de technologies d'imagerie avancées, telles que la radiographie numérique, la tomographie volumique à faisceau conique et les solutions de radiographie portables, constitue une tendance majeure et en pleine accélération sur le marché européen des systèmes de radiographie. Ces innovations améliorent la qualité d'image, réduisent l'exposition aux radiations et optimisent les flux de travail dans les hôpitaux, les cliniques et les centres de diagnostic.

- Par exemple, le système de radiographie numérique Carestream DRX-Evolution Plus permet une acquisition d'images rapide et haute résolution, simplifiant le diagnostic et améliorant la prise en charge des patients. De même, Planmeca ProX offre des solutions compactes et conviviales pour les applications d'imagerie dentaire et orthopédique.

- L'intégration de solutions logicielles avancées pour l'analyse d'images, la gestion des doses et la rédaction de comptes rendus est de plus en plus courante. Ces outils permettent aux radiologues de détecter plus rapidement les anomalies et d'apporter une aide au diagnostic précise, améliorant ainsi les résultats cliniques.

- La demande croissante de systèmes de radiographie mobiles et portables, notamment dans les services d'urgence et de soins intensifs, influence également le marché. Les solutions portables facilitent l'imagerie au chevet du patient, réduisent les besoins de transfert de patients et soutiennent les services de téléradiologie dans les régions éloignées.

- Cette tendance vers des systèmes de radiographie de haute précision, efficaces et conviviaux pour le patient transforme les pratiques diagnostiques et établit de nouvelles attentes en matière de qualité d'imagerie et d'efficacité opérationnelle.

Dynamique du marché européen des systèmes de radiographie

Conducteur

Demande croissante de diagnostic précoce et d'amélioration des infrastructures de soins de santé

- La prévalence croissante des maladies chroniques, des traumatismes et du cancer alimente le besoin d'imagerie diagnostique rapide et précise, stimulant ainsi la demande de systèmes à rayons X à travers l'Europe.

- Par exemple, en mars 2024, Siemens Healthineers a lancé sa plateforme de radiographie numérique Multix Impact, conçue pour optimiser les flux de travail dans les hôpitaux et les centres de soins ambulatoires à forte activité. Ces initiatives des principaux acteurs devraient stimuler la croissance du marché au cours de la période de prévision.

- Le développement des infrastructures de santé, notamment dans les centres urbains et les hôpitaux pluridisciplinaires, favorise l'adoption croissante des systèmes de radiographie modernes. Les hôpitaux et les cliniques investissent dans des appareils fixes et portables afin d'améliorer leurs capacités de diagnostic.

- De plus, la multiplication des initiatives gouvernementales visant à améliorer l'accès aux soins de santé, à mettre en œuvre des programmes nationaux de dépistage et à moderniser les installations d'imagerie soutient la croissance du marché.

- Les améliorations technologiques, telles que l'imagerie à faible dose et les détecteurs avancés, associées à des programmes de formation pour les professionnels de la radiologie, permettent aux prestataires de soins de santé d'offrir des soins de meilleure qualité et d'améliorer la sécurité des patients.

Retenue/Défi

Coûts initiaux élevés et conformité réglementaire

- Les investissements initiaux élevés nécessaires à l'acquisition de systèmes de radiographie avancés constituent un obstacle majeur, notamment pour les petites cliniques et les centres de diagnostic en Europe. Les coûts d'acquisition, d'installation et de maintenance peuvent limiter leur pénétration du marché.

- Par exemple, le coût des systèmes de radiographie numérique haut de gamme ou des systèmes de tomographie volumique à faisceau conique peut limiter leur adoption dans les établissements de santé ruraux ou parmi les prestataires de soins de santé soucieux de leur budget.

- De plus, des normes réglementaires strictes régissant la radioprotection, la certification des dispositifs et la conformité aux exigences des autorités sanitaires (telles que l'Agence européenne des médicaments et les agences nationales de radioprotection) peuvent ralentir le déploiement du système.

- La maintenance et l'étalonnage des systèmes de radiographie complexes nécessitent un personnel qualifié, ce qui engendre des coûts d'exploitation supplémentaires et peut poser des difficultés aux établissements disposant de ressources techniques limitées.

- Surmonter ces défis grâce à des solutions rentables, des modèles de location, la formation des fournisseurs et un soutien en matière de conformité sera essentiel pour maintenir une croissance à long terme sur le marché européen des systèmes à rayons X.

Étendue du marché européen des systèmes à rayons X

Le marché est segmenté en fonction du type, de la technologie, du prix, de la portabilité, du système, de l'application, de la mobilité et de l'utilisateur final.

- Par type

Le marché des systèmes de radiographie est segmenté, selon le type, en systèmes analogiques et numériques. En 2025, le segment des systèmes numériques représentait la plus grande part de marché (46,2 %), grâce à une qualité d'image supérieure, une acquisition d'images plus rapide et l'intégration aux systèmes PACS (systèmes d'archivage et de transmission d'images). Les hôpitaux et les centres de diagnostic privilégient de plus en plus les systèmes numériques pour leur efficacité, la réduction de l'exposition aux radiations et la simplification des flux de travail. La radiographie numérique offre des capacités avancées de traitement et de stockage d'images, améliorant ainsi la précision du diagnostic. Son adoption croissante dans les pays développés et émergents, conjuguée à l'augmentation des investissements dans les infrastructures de santé modernes, renforce la position dominante de ce segment. De plus, les systèmes de radiographie numérique permettent de réduire les coûts d'exploitation à long terme par rapport aux systèmes analogiques. Les initiatives gouvernementales croissantes en faveur de la numérisation des soins de santé accélèrent encore cette adoption. Les progrès technologiques, tels que les détecteurs à écran plat et l'imagerie assistée par l'IA, améliorent l'utilité clinique. Ce segment bénéficie également de la demande croissante en dentisterie, en orthopédie et en mammographie, ce qui soutient une croissance soutenue de son chiffre d'affaires.

Le segment de la radiographie analogique devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 19,8 %, entre 2026 et 2033, principalement sur les marchés émergents où les hôpitaux et cliniques, soucieux de leurs coûts, privilégient encore l'imagerie conventionnelle. Les systèmes analogiques sont plébiscités pour leur prix abordable et leurs coûts d'investissement initiaux réduits. Dans les régions où l'accès aux infrastructures numériques avancées est limité, les systèmes analogiques demeurent essentiels pour la radiographie générale et le diagnostic. Les améliorations continues apportées aux techniques d'imagerie analogique optimisent la netteté et la fiabilité des images. Les programmes de formation des radiologues aux technologies analogiques contribuent également à soutenir la demande. Ce segment est par ailleurs dynamisé par les initiatives de rénovation et les programmes de modernisation dans les pays en développement. La sensibilisation croissante aux systèmes hybrides, qui combinent les avantages de l'analogique et du numérique, stimule également la croissance. De plus, les petites cliniques et les prestataires d'imagerie mobile privilégient les solutions analogiques pour leur flexibilité de déploiement. En conclusion, l'adoption de la radiographie analogique progresse régulièrement grâce à son accessibilité et à ses avantages économiques.

- Par la technologie

Sur la base de la technologie, le marché est segmenté en radiographie numérique (CR) et radiographie directe (DR). Le segment DR détenait la plus grande part de marché (51,5 %) en 2025, grâce à sa capacité de capture directe, son acquisition d'images rapide et sa résolution supérieure. Les hôpitaux privilégient la DR pour les environnements à haut débit et les besoins d'imagerie d'urgence. L'intégration aux systèmes d'information hospitaliers (SIH) et aux systèmes PACS contribue à l'efficacité des flux de travail cliniques. Les systèmes DR minimisent l'exposition aux radiations et réduisent le temps de traitement, améliorant ainsi la sécurité des patients. L'adoption croissante de la DR en mammographie et en imagerie dentaire renforce ce segment. De plus, les systèmes DR avancés prennent en charge l'amélioration d'image basée sur l'IA et le diagnostic automatisé. Le segment bénéficie de l'augmentation des investissements dans les programmes de modernisation hospitalière à l'échelle mondiale. L'adaptabilité des systèmes DR à de multiples modalités favorise la pénétration du marché. La sensibilisation croissante des cliniciens à l'amélioration de la précision diagnostique explique la domination de ce segment.

Le segment de la radiographie numérique (CR) devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 21,3 %, entre 2026 et 2033. Il dessert les hôpitaux et centres de diagnostic de niveau intermédiaire qui modernisent leurs systèmes de radiographie analogique. La technologie CR offre des solutions d'imagerie numérique économiques, nécessitant un investissement modéré. Sa compatibilité avec l'infrastructure existante basée sur les films facilite la transition vers les flux de travail numériques. L'adoption croissante dans les économies émergentes est un facteur clé de croissance. Ce segment bénéficie également des améliorations technologiques qui optimisent la vitesse de numérisation et la résolution d'image. Les programmes de formation et d'éducation à la technologie CR contribuent à son adoption. Les systèmes CR sont privilégiés dans les configurations d'imagerie mobile en raison de leur portabilité et de leur facilité de déploiement. La multiplication des collaborations entre les fabricants et les prestataires de soins de santé stimule la croissance.

- Par prix

En fonction du prix, le marché est segmenté en systèmes de radiographie numérique d'entrée de gamme, de milieu de gamme et haut de gamme. Le segment milieu de gamme a généré la plus grande part de revenus (44,8 %) en 2025, grâce à son excellent rapport qualité-prix. Les systèmes milieu de gamme sont largement utilisés par les hôpitaux généraux, les centres de diagnostic et les cabinets dentaires. Ils offrent une imagerie de haute qualité, adaptée à diverses applications cliniques, sans les investissements initiaux importants des modèles haut de gamme. Leur efficacité opérationnelle, leurs coûts d'installation modérés et leur compatibilité avec les systèmes PACS favorisent leur adoption. De nombreux hôpitaux de taille moyenne, tant dans les pays développés que dans les pays en développement, privilégient les systèmes milieu de gamme pour leur flexibilité et leur rapport qualité-prix. Les mises à jour logicielles et les fonctionnalités évolutives renforcent l'attractivité de ce segment. Enfin, des réseaux de service après-vente performants contribuent à une croissance durable.

Le segment haut de gamme devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 20,7 %, entre 2026 et 2033, porté par les hôpitaux de pointe, les cliniques spécialisées et les centres de recherche. Les systèmes de radiographie numérique haut de gamme offrent des fonctionnalités telles que la tomosynthèse, le diagnostic assisté par l'intelligence artificielle, l'ultra-haute résolution et une exposition aux radiations réduite. La demande croissante d'imagerie de haute qualité en oncologie, en cardiologie et en mammographie alimente cette croissance. Les incitations gouvernementales en faveur des technologies d'imagerie avancées dans les pays développés accélèrent encore leur adoption. Les innovations en matière de détecteurs et leur intégration aux systèmes d'imagerie multimodaux améliorent les capacités cliniques. La sensibilisation croissante des patients et leur préférence pour les outils de diagnostic de pointe contribuent également à la croissance de ce segment.

- Par portabilité

En fonction de leur portabilité, le marché des systèmes de radiographie se divise en systèmes numériques fixes et portables. Les systèmes fixes représentaient la plus grande part de marché (57,1 %) en 2025, grâce à leur déploiement dans les hôpitaux, les centres d'imagerie spécialisés et les établissements de diagnostic à forte activité. Les systèmes fixes permettent une intégration multi-salles, une qualité d'image constante et sont compatibles avec les technologies d'imagerie avancées. Ils sont privilégiés dans les centres de santé urbains où un débit élevé de patients est essentiel. Les homologations réglementaires et le soutien infrastructurel favorisent également leur adoption. Les systèmes fixes prennent en charge des détecteurs de plus grande taille et des modalités d'imagerie avancées, ce qui contribue à leur polyvalence clinique. Leur position dominante s'explique par des performances constantes et un coût par examen plus faible sur le long terme.

Les systèmes de radiographie numérique portables devraient connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 22,5 %, entre 2026 et 2033. Cette croissance est portée par le besoin croissant d'imagerie au chevet du patient dans les services d'urgence, les cliniques mobiles et les structures de soins de santé rurales. La portabilité permet l'imagerie au chevet du patient, une meilleure efficacité des flux de travail et une accessibilité accrue dans les régions isolées. La demande croissante des soins à domicile, de la médecine sportive et des services de diagnostic mobiles soutient cette croissance. Les progrès réalisés en matière de batteries, de conception allégée et de transfert d'images sans fil améliorent la facilité d'utilisation. Ce segment bénéficie du renforcement des programmes gouvernementaux favorisant l'accès aux soins de santé en milieu rural. L'utilisation croissante de ces systèmes dans les interventions d'urgence et les hôpitaux de campagne accélère encore leur adoption.

- Par système

Selon le type de système, le marché se divise en systèmes de radiographie numérique modernisés et nouveaux systèmes. Ces derniers représentaient la plus grande part de revenus (49,3 %) en 2025, grâce aux programmes de modernisation hospitalière et au remplacement croissant des systèmes analogiques obsolètes. Les nouveaux systèmes offrent des solutions logicielles intégrées, une meilleure qualité d'image et un flux de travail clinique optimisé. Ils sont privilégiés dans les hôpitaux à forte activité et les centres d'imagerie spécialisés. La disponibilité d'options de financement et d'incitations gouvernementales favorise leur adoption. Les taux d'adoption élevés sur les marchés développés renforcent la position dominante de ce segment.

Les systèmes de radiographie numérique modernisés devraient connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 21,8 %, entre 2026 et 2033, notamment sur les marchés émergents où les hôpitaux cherchent à moderniser leurs systèmes analogiques à moindre coût. Les solutions de modernisation permettent d'intégrer des détecteurs numériques aux équipements analogiques existants, ce qui améliore la rentabilité et réduit les temps d'arrêt. La sensibilisation croissante à l'efficacité opérationnelle et à la radioprotection favorise l'adoption de ces systèmes. Cette croissance est soutenue par la collaboration entre les intégrateurs de systèmes et les hôpitaux.

- Sur demande

En fonction de l'application, le marché est segmenté en radiographie générale, applications dentaires, mammographie et fluoroscopie. La radiographie générale représentait la plus grande part de revenus (45,6 %) en 2025, grâce à son adoption généralisée dans les hôpitaux et les centres de diagnostic pour l'imagerie de routine. Elle couvre de nombreux types de patients et permet une prise en charge rapide. La standardisation, la facilité d'utilisation et un coût modéré favorisent son adoption. Ce segment bénéficie également de l'intégration avec les systèmes PACS et les systèmes de compte rendu numérique. La demande croissante des patients pour l'imagerie diagnostique de routine dans la prise en charge des maladies chroniques renforce la position de leader du marché.

La mammographie devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 23,1 %, entre 2026 et 2033, grâce à une sensibilisation accrue aux programmes de dépistage du cancer du sein et à l'adoption de systèmes de mammographie numérique avancés. Les initiatives gouvernementales favorisant le diagnostic précoce, associées aux innovations technologiques en imagerie 3D et en analyse assistée par l'intelligence artificielle, stimulent la croissance de ce secteur. Les hôpitaux et les cliniques spécialisées investissent massivement dans des solutions de mammographie haute résolution. L'augmentation de l'incidence du cancer du sein et la demande croissante d'imagerie précise favorisent encore davantage cette adoption rapide.

- Par mobilité

En fonction de leur mobilité, le marché des systèmes de radiographie se divise en systèmes fixes et mobiles. Le segment des systèmes fixes représentait la plus grande part de marché (53,7 %) en 2025, principalement grâce à leur déploiement dans les hôpitaux, les centres d'imagerie spécialisés et les établissements de diagnostic à forte activité. Les systèmes de radiographie fixes sont privilégiés pour leur capacité à fournir une qualité d'image constante, à prendre en charge les détecteurs de grande taille et à s'intégrer facilement à l'infrastructure informatique et PACS des hôpitaux. Ils sont largement utilisés en radiographie de routine, en mammographie, en imagerie dentaire et en imagerie orthopédique. Ce segment bénéficie d'une rentabilité à long terme grâce à sa durabilité et à la réduction des coûts de maintenance par examen. Les hôpitaux privilégient les systèmes fixes pour leur fiabilité, leur débit élevé et leur compatibilité avec les flux de travail d'imagerie multimodale. La disponibilité de fonctionnalités d'imagerie avancées, telles que les détecteurs DR, les diagnostics assistés par l'IA et la reconstruction 3D, renforce la position dominante de ce segment. Les homologations réglementaires et les procédures d'installation standardisées favorisent également leur adoption. L'augmentation des investissements dans les infrastructures hospitalières urbaines et les projets de modernisation dans les pays développés contribuent également à cette croissance. Le segment des systèmes stationnaires demeure l'épine dorsale de l'imagerie diagnostique dans les établissements de santé privés et publics, maintenant une trajectoire de croissance stable dans les économies développées.

Les systèmes mobiles devraient connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 22,9 %, entre 2026 et 2033, porté par la demande croissante d'imagerie au chevet du patient, de soins d'urgence et de services de diagnostic mobiles. Les unités de radiographie mobiles offrent une grande flexibilité pour l'imagerie en milieu rural, isolé et à domicile, où les installations fixes sont difficiles à mettre en œuvre. Leur conception légère, leur connectivité sans fil et leur facilité de transport améliorent l'efficacité opérationnelle et la rapidité de la prestation de services. Les systèmes mobiles sont de plus en plus utilisés dans les centres ambulatoires, les unités d'intervention en cas de catastrophe et les hôpitaux de campagne. Les hôpitaux et les cliniques utilisent ces unités mobiles pour étendre leur offre de diagnostic sans investissements importants. La sensibilisation croissante à l'imagerie au point de soins et les initiatives gouvernementales visant à améliorer l'accès aux soins de santé en milieu rural favorisent leur adoption. L'intégration avec les systèmes de compte-rendu et PACS basés sur le cloud renforce encore leur utilité. Les systèmes portables permettent une imagerie rapide pour les soins intensifs, les urgences et l'orthopédie. La demande sur les marchés émergents est en hausse en raison de leur prix abordable et de leur facilité de déploiement. Les unités de radiographie mobiles sont également privilégiées en médecine du sport, pour les diagnostics à domicile et dans les structures cliniques temporaires, permettant ainsi une prise en charge centrée sur le patient. Les innovations constantes en matière d'autonomie de la batterie, de technologie des détecteurs et de conception compacte garantissent une croissance soutenue.

- Par l'utilisateur final

Le marché des systèmes de radiologie est segmenté, selon l'utilisateur final, en centres de diagnostic, hôpitaux et centres d'imagerie mobiles. En 2025, le segment des hôpitaux représentait la plus grande part de marché (50,5 %), grâce à un volume élevé de patients, à la présence de services multidisciplinaires et à l'intégration de flux de travail de radiologie numérique avancés. Les hôpitaux investissent dans des plateformes d'imagerie complètes couvrant de multiples modalités, notamment la radiographie générale, l'imagerie dentaire, la mammographie et la fluoroscopie, ce qui renforce leur position de leader. La suprématie de ce segment est due à une infrastructure de santé à grande échelle, à la disponibilité de radiologues qualifiés et à une maintenance régulière. L'adoption des systèmes PACS (systèmes d'information radiologique), RIS (systèmes d'information radiologique) et du stockage dans le cloud améliore l'efficacité des flux de travail. Les hôpitaux privilégient également les systèmes stationnaires à haut débit pour des délais d'exécution plus courts et une prise en charge optimisée des patients. Les approbations réglementaires, les cadres de remboursement et les programmes de modernisation des hôpitaux publics contribuent à la croissance du segment. La sensibilisation croissante des patients au diagnostic précoce et aux soins préventifs accroît la demande en imagerie hospitalière. Les économies développées continuent de stimuler l'adoption de ces systèmes par les hôpitaux grâce à leur niveau de sophistication technologique. Ce segment bénéficie de l'intégration de solutions d'imagerie basées sur l'IA, ce qui améliore la précision du diagnostic et l'efficacité opérationnelle. Les hôpitaux demeurent le premier choix pour les procédures diagnostiques complexes nécessitant une imagerie de haute qualité.

Les centres d'imagerie mobiles devraient connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 24,0 %, entre 2026 et 2033, porté par le besoin croissant de solutions de diagnostic portables en zones rurales, à domicile et dans les services d'urgence. Ces centres sont déployés pour les diagnostics sur le terrain, la médecine sportive, les structures de soins temporaires et les interventions en cas de catastrophe. Légers, alimentés par batterie et sans fil, les appareils de radiographie mobiles améliorent la portabilité et l'accessibilité pour les patients. Les initiatives gouvernementales visant à améliorer les infrastructures de santé rurales stimulent davantage leur adoption. Les centres mobiles permettent une imagerie rapide au chevet du patient et réduisent les besoins en transport, optimisant ainsi le flux de travail dans les cliniques et les hôpitaux. Les marchés émergents connaissent une pénétration plus importante grâce à des coûts d'installation plus faibles et un déploiement flexible. Les unités mobiles sont de plus en plus intégrées aux plateformes PACS et de téléradiologie basées sur le cloud, permettant la production de comptes rendus en temps réel et les téléconsultations. L'adoption par les cliniques spécialisées et les prestataires de soins à domicile contribue également à la croissance du segment. Les progrès technologiques constants en matière de détecteurs compacts, de logiciels d'imagerie et de connectivité sans fil améliorent la fiabilité des diagnostics. Le fort TCAC de ce segment témoigne de l'importance croissante accordée aux services d'imagerie décentralisés et centrés sur le patient.

Analyse régionale du marché européen des systèmes de radiographie

- Le marché européen des systèmes de radiographie devrait connaître une croissance annuelle composée (TCAC) substantielle tout au long de la période de prévision, principalement sous l'effet de la demande croissante en imagerie diagnostique avancée et de la prévalence croissante des maladies chroniques, des traumatismes et des cancers.

- L'augmentation des investissements dans les infrastructures de santé, associée aux progrès technologiques en matière de radiographie numérique, d'imagerie à faible dose et de systèmes de radiographie portables, favorise leur adoption dans les hôpitaux, les cliniques et les centres de diagnostic.

- Les prestataires de soins de santé européens sont également séduits par l'efficacité, la précision et le débit de patients accru offerts par les systèmes de radiographie modernes. La région connaît une croissance significative dans les établissements de santé publics et privés, les nouvelles installations et les mises à niveau des systèmes d'imagerie existants contribuant à l'expansion du marché.

Analyse du marché britannique des systèmes de radiographie

Le marché britannique des systèmes de radiographie devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, portée par l'adoption croissante de la radiographie numérique et des technologies d'imagerie assistée par l'intelligence artificielle (IA). Par ailleurs, des systèmes de remboursement performants, des programmes de dépistage précoce des maladies et un réseau étendu d'hôpitaux et de centres de diagnostic favorisent le déploiement à grande échelle de systèmes de radiographie avancés. L'accent mis au Royaume-Uni sur l'innovation dans le secteur de la santé et la forte sensibilisation des patients à la prévention devraient continuer à stimuler la croissance du marché. En 2025, le Royaume-Uni dominait le marché des systèmes de radiographie avec une part de revenus de 28,7 %, grâce à une infrastructure de santé de pointe, une forte adoption des technologies de radiographie numérique, des politiques de remboursement avantageuses et un réseau étendu d'hôpitaux et de centres de diagnostic intégrant des systèmes d'imagerie basés sur l'IA.

Analyse du marché allemand des systèmes de radiographie

Le marché allemand des systèmes de radiographie devrait connaître une croissance annuelle composée (TCAC) considérable au cours de la période de prévision, portée par l'augmentation des dépenses de santé et la demande croissante d'imagerie diagnostique dans les établissements publics et privés. L'infrastructure de santé performante de l'Allemagne, associée aux initiatives gouvernementales favorisant le diagnostic précoce et une prise en charge centrée sur le patient, encourage l'adoption de technologies de radiographie portables, à faible dose et assistées par l'intelligence artificielle. L'augmentation des investissements dans des solutions d'imagerie innovantes et l'optimisation des flux de travail cliniques soutient également la croissance du marché. L'Allemagne devrait ainsi être le pays affichant la croissance la plus rapide sur le marché des systèmes de radiographie au cours de la période de prévision, grâce à l'augmentation des dépenses de santé, la demande croissante d'imagerie diagnostique dans les établissements de santé publics et privés, l'adoption croissante des systèmes de radiographie portables et l'augmentation des investissements dans les technologies de radiographie assistées par l'IA et à faible dose.

Part de marché des systèmes de radiographie en Europe

Le secteur des systèmes à rayons X est principalement dominé par des entreprises bien établies, notamment :

- GE Healthcare Technologies Inc. (États-Unis)

- Siemens Healthineers AG (Allemagne)

- Koninklijke Philips NV (Pays-Bas)

- Fujifilm Holdings Corporation (Japon)

- Carestream Health, Inc. (États-Unis)

- Canon Medical Systems Corporation (Japon)

- Société Shimadzu (Japon)

- Planmeca Oy (Finlande)

- Vatech Co., Ltd. (Corée du Sud)

- Hitachi, Ltd. (Japon)

- Groupe Agfa-Gevaert (Belgique)

- Dentsply Sirona Inc. (États-Unis)

- Hologic, Inc. (États-Unis)

- Neusoft Medical Systems Co., Ltd. (Chine)

- Trivitron Healthcare Pvt. (Inde)

Dernières évolutions du marché européen des systèmes à rayons X

- En mars 2025, Align Technology a lancé Align X‑ray Insights, un logiciel de détection assistée par ordinateur (CADe) basé sur l'IA, en Union européenne et au Royaume-Uni. Ce logiciel analyse automatiquement les images radiographiques 2D afin de faciliter la rédaction des comptes rendus cliniques et les processus de diagnostic, renforçant ainsi l'intégration de l'IA dans l'imagerie dentaire et médicale.

- En janvier 2025, DMS Group a annoncé le déploiement prochain de son système de radiologie mobile Onyx de nouvelle génération, basé sur la technologie des nanotubes de carbone (CNT), offrant une précision et une maniabilité accrues. Les premières installations sont prévues pour le deuxième trimestre 2025, témoignant de l'innovation dans les solutions de radiologie mobile en Europe.

- En mars 2024, Varex Imaging a lancé des détecteurs à rayons X à écran plat de pointe, optimisés pour la radiographie et la fluoroscopie numériques, offrant une meilleure qualité d'image et des vitesses d'acquisition plus rapides, contribuant ainsi à une précision diagnostique accrue et à une efficacité de flux de travail améliorée pour les hôpitaux et les centres d'imagerie européens.

- En février 2024, Canon Medical Systems a lancé un système de radiographie numérique portable doté de détecteurs à écran plat légers, conçu pour les urgences et les soins intensifs, permettant une imagerie rapide au chevet du patient et élargissant les cas d'utilisation clinique de la radiographie numérique dans les établissements de santé européens.

- En janvier 2024, Carestream Health a dévoilé un nouveau détecteur à rayons X à technologie CMOS, doté d'une ultra-haute résolution et d'une faible dose de rayonnement, conçu pour des applications d'imagerie spécialisées telles que la mammographie et la radiographie diagnostique sur les marchés européens, améliorant ainsi la qualité d'image et la sécurité des patients.

- En novembre 2023, Konica Minolta a lancé un système de radiographie numérique sans fil visant à améliorer la connectivité et l'efficacité des flux de travail dans les environnements cliniques et hospitaliers, renforçant ainsi sa présence sur le segment européen des équipements d'imagerie diagnostique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.