Global 3d Imaging Market

Taille du marché en milliards USD

TCAC :

%

USD

40.99 Billion

USD

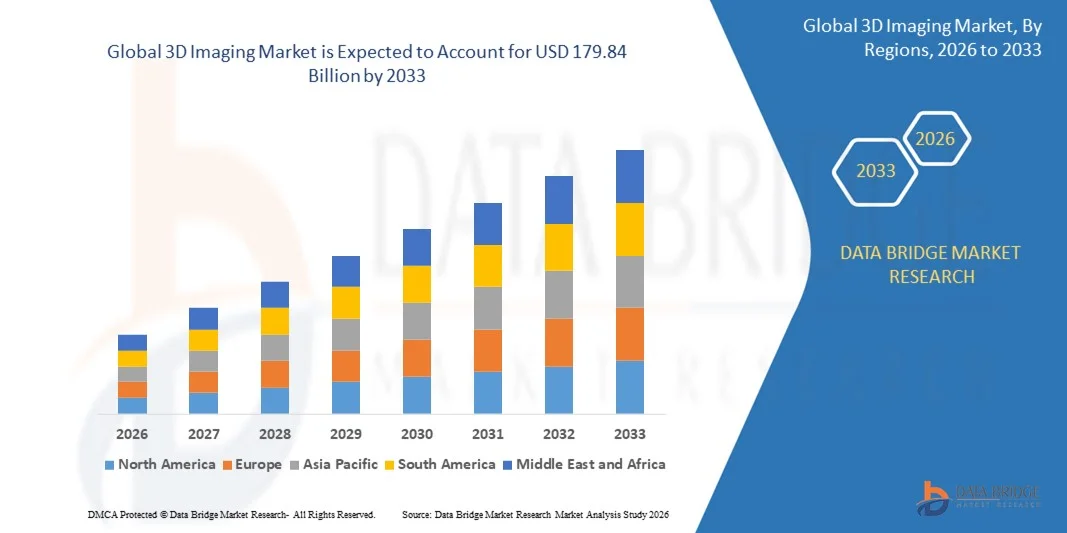

179.84 Billion

2025

2033

USD

40.99 Billion

USD

179.84 Billion

2025

2033

| 2026 –2033 | |

| USD 40.99 Billion | |

| USD 179.84 Billion | |

| % | |

|

Segmentation du marché mondial de l'imagerie 3D, par composant (matériel, solutions et services), mode de déploiement (sur site et cloud), taille de l'entreprise (grandes entreprises et PME), technologie d'affichage (anaglyphe, stéréoscopie, autostéréoscopie, holographie et affichage volumétrique), utilisateur final (aérospatiale et défense, santé et sciences de la vie, automobile et transports, architecture et construction, commerce de détail et e-commerce, industrie manufacturière, médias et divertissement, et autres) - Tendances du secteur et prévisions jusqu'en 2033

Quelle est la taille et le taux de croissance du marché mondial de l'imagerie 3D ?

- Le marché mondial de l'imagerie 3D était évalué à 40,99 milliards de dollars américains en 2025 et devrait atteindre 179,84 milliards de dollars américains d'ici 2033 , avec un TCAC de 20,30 % au cours de la période de prévision.

- La forte demande d'appareils compatibles 3D dans tous les secteurs devrait influencer la croissance du marché de l'imagerie 3D. De plus, les nombreux avantages de l'imagerie 3D dans le domaine de la santé et du secteur médical devraient également stimuler la croissance de ce marché.

Quels sont les principaux enseignements du marché de l'imagerie 3D ?

- L'urbanisation rapide, la recherche de productivité et la montée des préoccupations environnementales dans le secteur de l'architecture et de la construction sont autant d'éléments qui contribuent positivement à la croissance du marché.

- De plus, l'adoption massive de la technologie 3D et son utilisation croissante dans des produits tels que les smartphones, les appareils photo et les téléviseurs devraient également engendrer une forte demande en traitement automatique du langage naturel (TALN) et stimuler la croissance du marché de l'imagerie 3D.

- L'Amérique du Nord a dominé le marché de l'imagerie 3D avec une part de revenus de 42,05 % en 2025, grâce à l'adoption rapide de solutions d'imagerie 3D avancées dans les secteurs de la santé, de l'aérospatiale, de l'automobile et de l'inspection industrielle.

- La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit 10,69 %, entre 2026 et 2033, sous l'effet d'une industrialisation rapide, de l'expansion de la fabrication de semi-conducteurs et de produits électroniques, et de l'adoption croissante des technologies d'imagerie dans les secteurs de l'automobile, de la santé et de la construction.

- Le segment du matériel a dominé le marché avec une part de 44,2 % en 2025, grâce à l'adoption massive des caméras 3D, des scanners, des capteurs et des dispositifs d'imagerie dans les secteurs de la santé, de l'automobile, de l'aérospatiale et de l'inspection industrielle.

Portée du rapport et segmentation du marché de l'imagerie 3D

|

Attributs |

Aperçus clés du marché de l'imagerie 3D |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Quelle est la tendance clé du marché de l'imagerie 3D ?

Évolution croissante vers des solutions d'imagerie 3D haute résolution, en temps réel et intégrées aux logiciels

- Le marché de l'imagerie 3D connaît une adoption croissante de systèmes d'imagerie haute résolution, compacts et pilotés par logiciel, conçus pour le diagnostic médical, l'inspection industrielle, le divertissement et les applications d'infrastructures intelligentes.

- Les fabricants proposent des solutions d'imagerie 3D avancées intégrant la reconstruction basée sur l'IA, le rendu en temps réel, la fusion multi-capteurs et la visualisation dans le cloud pour une précision et une vitesse accrues.

- La demande croissante d'appareils d'imagerie 3D légers, portables et économiques stimule leur utilisation dans les centres d'imagerie médicale, les usines de fabrication, les chantiers de construction et les institutions de recherche.

- Par exemple, des entreprises telles que GE Healthcare, Philips, Sony, FARO et Trimble ont enrichi leurs gammes de solutions d'imagerie 3D grâce à une meilleure détection de profondeur, un traitement en temps réel et des analyses basées sur l'IA.

- Le besoin croissant de cartographie spatiale précise, de reconnaissance d'objets en temps réel et de visualisation immersive accélère la transition vers des plateformes d'imagerie 3D intégrées aux logiciels et basées sur PC.

- Alors que les industries s'appuient de plus en plus sur la visualisation numérique et l'automatisation, l'imagerie 3D restera essentielle pour la modélisation précise, l'inspection, le diagnostic et les expériences immersives.

Quels sont les principaux moteurs du marché de l'imagerie 3D ?

- Demande croissante de solutions d'imagerie précises, en temps réel et non invasives dans les secteurs de la santé, de l'automobile, de l'aérospatiale, de la construction et du divertissement

- Par exemple, en 2025, des entreprises de premier plan telles que GE Healthcare, Philips, Autodesk et Dassault Systèmes ont modernisé leurs solutions d'imagerie 3D grâce au rendu basé sur l'IA, à un traitement plus rapide et à des logiciels de visualisation améliorés.

- L'adoption croissante de l'imagerie 3D dans le diagnostic médical, la dentisterie numérique, les véhicules autonomes, la robotique et la fabrication intelligente stimule la demande du marché mondial.

- Les progrès réalisés dans les technologies de capteurs, la reconstruction d'images basée sur l'IA, les caméras de détection de profondeur et le cloud computing ont considérablement amélioré la qualité d'image et l'efficacité du traitement.

- L'utilisation croissante de la réalité augmentée/réalité virtuelle, des jumeaux numériques et des applications du métavers accroît la demande en systèmes d'imagerie 3D de haute précision et en temps réel.

- Soutenu par des investissements continus dans la transformation numérique, l'innovation dans le secteur de la santé et l'automatisation industrielle, le marché de l'imagerie 3D devrait connaître une forte croissance à long terme.

Quel facteur freine la croissance du marché de l'imagerie 3D ?

- Les coûts élevés associés au matériel d'imagerie 3D avancé, à l'intégration logicielle et aux capteurs haute résolution limitent l'adoption de ces technologies par les petites entreprises et les régions en développement.

- Par exemple, entre 2024 et 2025, la hausse des coûts des composants, les contraintes d'approvisionnement en semi-conducteurs et l'augmentation des dépenses de R&D ont fait grimper les prix globaux des systèmes pour plusieurs fournisseurs mondiaux.

- La complexité du traitement des données, de l'étalonnage et de l'intégration aux infrastructures informatiques et d'imagerie existantes accroît le besoin de professionnels qualifiés et de formation.

- Le manque de sensibilisation et d'expertise technique concernant les capacités d'imagerie 3D avancées sur les marchés émergents freine la pénétration du marché.

- La concurrence des technologies d'imagerie alternatives, des systèmes 2D traditionnels et des solutions de numérisation économiques exerce une pression sur les prix et a un impact sur la différenciation.

- Pour surmonter ces défis, les entreprises se concentrent sur des solutions optimisées en termes de coûts, l'automatisation pilotée par l'IA, les plateformes basées sur le cloud et une formation utilisateur améliorée afin d'étendre l'adoption mondiale de l'imagerie 3D.

Comment le marché de l'imagerie 3D est-il segmenté ?

Le marché est segmenté en fonction du composant, du mode de déploiement, de la taille de l'organisation, de la technologie d'affichage et de l'utilisateur final .

- Par composant

Le marché de l'imagerie 3D est segmenté, selon les composants, en matériel, solutions et services. Le segment du matériel dominait le marché en 2025 avec une part de 44,2 %, grâce à l'adoption massive des caméras, scanners, capteurs et dispositifs d'imagerie 3D dans les secteurs de la santé, de l'automobile, de l'aérospatiale et du contrôle industriel. Les produits matériels sont essentiels pour une acquisition de données précise, la détection de profondeur et la visualisation en temps réel, ce qui les rend indispensables aux applications d'entreprise et de recherche.

Le segment des solutions devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par l'adoption croissante de logiciels d'imagerie 3D basés sur l'IA, de plateformes de visualisation dans le cloud et d'outils d'analyse permettant la reconstruction avancée, la reconnaissance d'objets et la visualisation immersive. L'intégration croissante de solutions matérielles et logicielles dans les jumeaux numériques, les usines intelligentes et les applications de réalité augmentée/réalité virtuelle accélère encore la demande de solutions d'imagerie complètes.

- Par mode de déploiement

Selon le mode de déploiement, le marché de l'imagerie 3D se divise en deux segments : sur site et cloud. Le segment sur site dominait le marché en 2025 avec une part de 52,1 %, grâce à la préférence des entreprises pour le traitement local des données, la faible latence et les exigences de sécurité élevées dans les secteurs de la santé, de l'aérospatiale et de la défense. Le déploiement sur site garantit la reconstruction d'images en temps réel, une dépendance réseau minimale et une intégration poussée avec l'infrastructure informatique de l'entreprise.

Le segment du cloud devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par l'adoption croissante du traitement de l'IA dans le cloud, de la visualisation collaborative et de l'accès à distance dans les secteurs de l'architecture, de la construction, des médias et du commerce de détail. La demande croissante de solutions d'imagerie 3D évolutives, économiques et accessibles à distance accélère la transition vers le déploiement dans le cloud.

- Par taille d'organisation

En fonction de la taille de l'organisation, le marché est segmenté en grandes entreprises et petites et moyennes entreprises (PME). Le segment des grandes entreprises dominait le marché en 2025 avec une part de 58,3 %, grâce à d'importants investissements dans l'automatisation industrielle, l'aérospatiale, les infrastructures d'imagerie médicale et les initiatives de jumeaux numériques. Les grandes organisations privilégient les solutions d'imagerie 3D haut de gamme dotées de capteurs avancés, d'analyses par intelligence artificielle et de capacités de collaboration multi-utilisateurs.

Le segment des PME devrait connaître le taux de croissance annuel composé le plus rapide entre 2026 et 2033, en raison de la baisse des coûts du matériel, de la disponibilité de solutions basées sur le cloud et de la demande croissante d'applications d'imagerie 3D abordables dans le commerce de détail, la fabrication à petite échelle, le diagnostic médical et la création de contenu numérique.

- Par Display Technology

Le marché de l'imagerie 3D est segmenté, selon la technologie d'affichage, en anaglyphe, stéréoscopie, autostéréoscopie, holographie et affichage volumétrique. En 2025, la stéréoscopie dominait le marché avec une part de 40,5 %, grâce à sa perception de la profondeur de haute qualité et à son immersion visuelle, largement utilisée en imagerie médicale, en réalité augmentée/réalité virtuelle, dans le contrôle industriel et le divertissement.

Le segment de l'holographie devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par les progrès technologiques en matière d'affichage holographique, de rendu volumétrique en temps réel et d'applications croissantes dans le commerce de détail, la publicité, l'éducation et le divertissement. La demande croissante d'expériences de visualisation réalistes, interactives et immersives favorise l'adoption des technologies d'affichage 3D avancées.

- Par l'utilisateur final

Selon l'utilisateur final, le marché de l'imagerie 3D se segmente en aérospatiale et défense, santé et sciences de la vie, automobile et transport, architecture et construction, commerce de détail et e-commerce, industrie manufacturière, médias et divertissement, et autres. Le segment de la santé et des sciences de la vie dominait le marché en 2025 avec une part de 37,8 %, porté par la demande croissante d'imagerie médicale 3D, de diagnostic, de planification chirurgicale et d'applications de télémédecine.

Le secteur automobile et des transports devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par l'adoption de l'imagerie 3D pour les systèmes ADAS, les véhicules autonomes, la navigation embarquée et la fabrication intelligente des composants automobiles. La digitalisation croissante, la demande accrue d'essais critiques pour la sécurité et l'intégration des technologies d'IA et d'IoT sont des facteurs clés de croissance pour l'adoption par les utilisateurs finaux à l'échelle mondiale.

Quelle région détient la plus grande part du marché de l'imagerie 3D ?

- L'Amérique du Nord a dominé le marché de l'imagerie 3D en 2025, avec une part de revenus de 42,05 %, grâce à l'adoption rapide de solutions d'imagerie 3D avancées dans les secteurs de la santé, de l'aérospatiale, de l'automobile et du contrôle industriel. La forte concentration d'entreprises de technologies d'imagerie, une infrastructure de R&D solide et l'adoption précoce de logiciels d'imagerie 3D basés sur l'IA contribuent à ce leadership régional. Le déploiement croissant de scanners 3D, de LiDAR et d'imagerie par lumière structurée dans le prototypage, le contrôle qualité et le diagnostic médical continue d'alimenter la croissance du marché.

- Les entreprises leaders de la région déploient des solutions d'imagerie intégrées, combinant analyse par IA, traitement dans le cloud, capture haute résolution et fusion multisensorielle, renforçant ainsi leur avantage technologique. L'investissement continu dans l'automatisation industrielle, l'industrie 4.0 et les jumeaux numériques soutient leur expansion durable.

- Des ingénieurs hautement qualifiés, des écosystèmes de startups dynamiques et une infrastructure d'innovation robuste renforcent encore la domination du marché nord-américain.

Analyse du marché américain de l'imagerie 3D

Les États-Unis sont le principal contributeur en Amérique du Nord, grâce à l'utilisation intensive de l'imagerie 3D dans le diagnostic médical, la conception automobile, la recherche et le développement aérospatial et le contrôle industriel. L'adoption croissante de l'IA et de la vision industrielle, des scanners haute résolution et des solutions d'imagerie multi-capteurs stimule la demande dans les laboratoires de recherche, les hôpitaux et les sites industriels. La présence de grands fournisseurs de solutions d'imagerie, un financement important de la R&D et le développement des applications de visualisation en réalité augmentée et virtuelle contribuent également à la croissance du marché.

Aperçu du marché de l'imagerie 3D au Canada

Le Canada contribue de façon significative à la croissance régionale, grâce à des programmes d’innovation financés par le gouvernement, à l’expansion des centres d’imagerie médicale et à des investissements dans l’automatisation industrielle et la R-D aérospatiale. Les universités et les instituts de recherche utilisent de plus en plus l’imagerie 3D pour le prototypage, les simulations de formation et le développement de produits. L’intérêt croissant pour l’imagerie assistée par l’IA, la robotique et l’adoption des jumeaux numériques accélère la pénétration du marché à l’échelle du pays.

Marché de l'imagerie 3D en Asie-Pacifique

La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 10,69 %, entre 2026 et 2033. Cette croissance est portée par une industrialisation rapide, l'expansion de la production de semi-conducteurs et de produits électroniques, ainsi que par l'adoption croissante des technologies d'imagerie dans les secteurs de l'automobile, de la santé et de la construction. Des pays comme la Chine, le Japon, l'Inde, la Corée du Sud et l'Asie du Sud-Est connaissent une production à grande échelle d'électronique grand public, de composants automobiles et d'appareils intelligents, ce qui accroît la demande d'outils d'imagerie 3D avancés. Le développement de l'imagerie basée sur l'intelligence artificielle, des usines intelligentes, de l'automatisation industrielle et des infrastructures continue d'accélérer l'adoption de ces technologies par le marché.

Analyse du marché de l'imagerie 3D en Chine

La Chine est le principal contributeur en Asie-Pacifique grâce à ses investissements massifs dans les semi-conducteurs, à sa capacité de production électronique de pointe et à un soutien gouvernemental fort à l'innovation numérique. Les systèmes numériques à haut débit, l'imagerie basée sur l'IA et les projets de villes intelligentes stimulent la demande en solutions d'imagerie 3D multi-capteurs haute résolution. Les capacités de production locales, les prix compétitifs et le potentiel d'exportation favorisent encore davantage l'adoption de ces solutions au niveau national et régional.

Analyse du marché de l'imagerie 3D au Japon

Le Japon affiche une croissance soutenue, portée par des infrastructures de santé de pointe, une industrie manufacturière de précision et la modernisation continue de ses secteurs automobile et industriel. L'accent mis sur les outils d'imagerie haute définition, la robotique et les solutions de réalité augmentée/réalité virtuelle favorise l'adoption d'appareils d'imagerie 3D haut de gamme. La demande croissante de systèmes à faible latence et de visualisation haute résolution consolide cette expansion à long terme.

Analyse du marché de l'imagerie 3D en Inde

L'Inde s'impose comme un pôle de croissance majeur, portée par le développement de ses infrastructures de santé, de ses centres de conception électronique et des initiatives gouvernementales en faveur de l'industrie 4.0. La demande croissante de solutions d'imagerie embarquées, de prototypage, de conception automobile et d'imagerie médicale accélère leur adoption. Les investissements dans les infrastructures numériques et la recherche et développement en imagerie soutiennent la croissance rapide du marché.

Analyse du marché de l'imagerie 3D en Corée du Sud

La Corée du Sud contribue de manière significative à la croissance économique grâce à une forte demande en processeurs avancés, matériel d'IA, systèmes 5G et électronique grand public haute performance. L'adoption rapide de l'automatisation industrielle, de l'imagerie automobile et des applications de réalité augmentée/réalité virtuelle stimule l'utilisation des dispositifs d'imagerie 3D haute résolution. L'innovation technologique et l'augmentation des capacités de production soutiennent la croissance à long terme.

Quelles sont les principales entreprises du marché de l'imagerie 3D ?

L'industrie de l'imagerie 3D est principalement dominée par des entreprises bien établies, notamment :

- Compagnie générale d'électricité (États-Unis)

- Autodesk Inc. (États-Unis)

- STMicroelectronics (Suisse)

- Panasonic Corporation (Japon)

- Sony Corporation (Japon)

- Trimble Inc. (États-Unis)

- FARO (États-Unis)

- Koninklijke Philips NV (Pays-Bas)

- Google (États-Unis)

- Adobe (États-Unis)

- HP Development Company, LP (États-Unis)

- Dassault Systèmes (France)

- Lockheed Martin Corporation (États-Unis)

- Topcon (Japon)

- Able Software Corp. (États-Unis)

- MAXON COMPUTER GMBH (Allemagne)

- Esri (États-Unis)

- BENTLEY SYSTEMS (États-Unis)

- Pixologic, Inc. (États-Unis)

- Pix4D SA (Suisse)

Quels sont les développements récents sur le marché mondial de l'imagerie 3D ?

- En juin 2025, Royal Philips a annoncé le marquage CE de sa solution de reconstruction d'images SmartCT, conçue pour accélérer la prise de décision dans le traitement des AVC et des affections neurovasculaires. Développée pour le système biplan neuro Philips Azurion, cette solution permet la visualisation 3D en temps réel des tissus cérébraux, des vaisseaux sanguins et des dispositifs interventionnels, améliorant ainsi considérablement l'efficacité des procédures et la précision clinique.

- En mai 2025, GE HealthCare a lancé CleaRecon DL, une technologie basée sur l'apprentissage profond pour améliorer la qualité d'image de la tomographie volumique à faisceau conique (CBCT), recevant l'autorisation 510(k) et le marquage CE, permettant aux cliniciens de maximiser le guidage par imagerie 3D pour de meilleurs résultats cliniques et opérationnels, renforçant ainsi la précision des flux de travail d'imagerie.

- En juillet 2024, Alphatec Holdings, Inc. a annoncé le lancement commercial d'EOS Insight, une plateforme cloud avancée prenant en charge l'intégralité du processus de chirurgie de la colonne vertébrale. Cette plateforme propose des calculs d'alignement pilotés par l'IA, des simulations de planification chirurgicale 3D, des tiges sur mesure, des ajustements peropératoires et des analyses postopératoires, améliorant ainsi les résultats pour les patients tout en rationalisant les procédures chirurgicales et l'efficacité clinique.

- En mars 2024, Siemens Healthineers a obtenu l'autorisation de la FDA pour le CIARTIC Move, un arceau chirurgical mobile automatisé permettant une imagerie fluoroscopique 2D et une tomodensitométrie 3D à faisceau conique plus rapides et standardisées pour les interventions chirurgicales traumatologiques, orthopédiques et rachidiennes, ainsi que pour les interventions vasculaires et chirurgicales générales, réduisant ainsi le temps d'acquisition des images et améliorant la reproductibilité des procédures.

- En juillet 2023, GE HealthCare a conclu un partenariat de distribution avec DePuy Synthes, la division orthopédique de Johnson & Johnson, afin d'élargir l'accès au système d'imagerie 3D OEC aux États-Unis. Ce partenariat associe une technologie d'imagerie avancée à la gamme de produits DePuy Synthes, améliorant ainsi la disponibilité pour les chirurgiens et la prise en charge des patients lors d'interventions complexes sur la colonne vertébrale.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.