Global 3d Semiconductor Packaging Market

Taille du marché en milliards USD

TCAC :

%

USD

14.39 Million

USD

46.21 Million

2025

2033

USD

14.39 Million

USD

46.21 Million

2025

2033

| 2026 –2033 | |

| USD 14.39 Million | |

| USD 46.21 Million | |

| % | |

|

Segmentation du marché mondial de l'encapsulation 3D pour semi-conducteurs, par technologie (interconnexion 3D traversante en silicium, encapsulation 3D sur encapsulation, encapsulation 3D à architecture en éventail, encapsulation 3D par fil), par matériau (substrat organique, fil de connexion, cadre de connexion, résine d'encapsulation, boîtier céramique, matériau de fixation de la puce), par secteur d'activité (électronique, industrie, automobile et transport, santé, informatique et télécommunications, aérospatiale et défense) - Tendances et prévisions du marché jusqu'en 2033

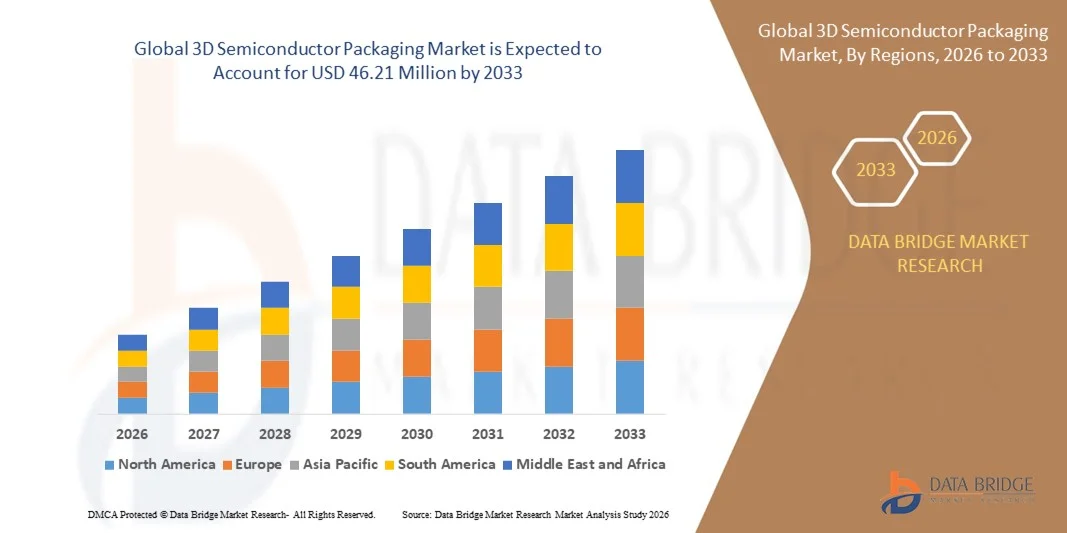

Taille du marché mondial de l'encapsulation 3D des semi-conducteurs

- La taille du marché mondial de l'encapsulation de semi-conducteurs 3D était évaluée à 14,39 millions de dollars en 2025 et devrait atteindre 46,21 millions de dollars d'ici 2033 , avec un TCAC de 15,70 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par la demande croissante d'appareils électroniques miniaturisés, de calculs haute performance et de solutions de mémoire avancées, qui nécessitent des technologies d'encapsulation innovantes pour améliorer l'efficacité et la fonctionnalité.

- Par ailleurs, l'adoption croissante de l'IA, de l'IoT et du calcul haute performance dans divers secteurs alimente la demande en boîtiers de semi-conducteurs fiables, haute densité et basse consommation. L'ensemble de ces facteurs stimule l'expansion du marché du packaging 3D pour semi-conducteurs, contribuant ainsi de manière significative à sa forte croissance.

Analyse du marché mondial de l'encapsulation 3D des semi-conducteurs

- L'encapsulation 3D des semi-conducteurs, permettant l'empilement vertical des puces et des solutions d'interconnexion avancées, devient une technologie essentielle dans l'électronique moderne en raison de sa capacité à améliorer les performances, à réduire l'encombrement et à optimiser l'efficacité énergétique dans les domaines de l'informatique, de la mémoire et des appareils mobiles.

- L'adoption croissante du calcul haute performance, de l'IA, de l'IoT et des technologies de mémoire avancées stimule la demande en matière d'encapsulation de semi-conducteurs 3D, car ces applications nécessitent une bande passante plus élevée, une latence plus faible et des solutions d'intégration plus compactes.

- La région Asie-Pacifique a dominé le marché mondial de l'emballage 3D des semi-conducteurs avec la plus grande part de revenus (32,2 %) en 2025, grâce à un écosystème industriel des semi-conducteurs solide, à l'adoption précoce des technologies d'emballage avancées et à des investissements substantiels de la part des principaux fabricants de puces axés sur le calcul haute performance et les applications d'IA.

- L'Amérique du Nord devrait être la région à la croissance la plus rapide sur le marché mondial de l'emballage 3D pour semi-conducteurs au cours de la période de prévision, sous l'effet d'une urbanisation rapide, de l'expansion de la fabrication électronique, de l'adoption croissante des smartphones et de l'électronique grand public, et de la croissance des investissements en R&D dans les solutions d'emballage avancées.

- Le segment TSV 3D a dominé le marché avec la plus grande part de revenus (45,6 %) en 2025, grâce à sa capacité à fournir des interconnexions haute densité, des performances thermiques supérieures et une intégrité du signal améliorée pour les applications de calcul haute performance, d'IA et de mémoire.

Portée du rapport et segmentation du marché mondial de l'encapsulation de semi-conducteurs 3D

|

Attributs |

Aperçu du marché de l'encapsulation 3D des semi-conducteurs |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché mondial de l'encapsulation 3D des semi-conducteurs

Performances améliorées grâce à l'intégration 3D et à une conception optimisée par l'IA

- L'intégration croissante des technologies d'encapsulation 3D aux puces optimisées par l'IA et aux architectures de calcul haute performance constitue une tendance majeure et en pleine expansion sur le marché mondial de l'encapsulation 3D des semi-conducteurs. Cette combinaison améliore significativement les performances, l'efficacité énergétique et la gestion thermique des dispositifs.

- Par exemple, les solutions d'encapsulation 3D CoWoS (Chip-on-Wafer-on-Substrate) et InFO (Integrated Fan-Out) de TSMC permettent des interconnexions haute densité et une meilleure intégrité du signal, ce qui permet aux accélérateurs d'IA et aux GPU d'atteindre des performances de calcul supérieures dans des formats compacts. De même, la technologie d'empilement 3D Foveros d'Intel permet l'intégration verticale des couches logiques et mémoires, ce qui améliore l'efficacité du traitement et réduit la latence.

- Les outils de conception pilotés par l'IA permettent des agencements 3D plus intelligents, optimisant les performances thermiques, le routage des signaux et la distribution de l'énergie. Par exemple, les logiciels de modélisation avancés de Cadence et Synopsys aident les fabricants de semi-conducteurs à prédire la dissipation thermique et à améliorer l'efficacité des interconnexions dans les puces empilées 3D, ce qui permet d'obtenir des performances supérieures pour des applications telles que les centres de données, le calcul IA et les dispositifs périphériques.

- L'intégration harmonieuse du packaging 3D aux conceptions de puces optimisées par l'IA facilite la création de dispositifs plus compacts, plus économes en énergie et à large bande passante. Grâce à cette approche, les fabricants de semi-conducteurs peuvent offrir des performances de calcul accrues tout en réduisant l'encombrement, ce qui profite aux applications mobiles, aux systèmes de calcul haute performance et aux plateformes IoT.

- Cette tendance vers des solutions d'encapsulation plus intelligentes, efficaces et compactes redéfinit en profondeur les attentes en matière de performances et d'évolutivité des puces. Par conséquent, des entreprises telles qu'Intel, Samsung et ASE développent des boîtiers semi-conducteurs 3D avancés qui combinent interconnexions haute densité et optimisation par intelligence artificielle afin de répondre aux exigences croissantes de l'électronique moderne.

- La demande de solutions d'encapsulation de semi-conducteurs 3D prenant en charge les conceptions optimisées par l'IA croît rapidement dans les secteurs de l'électronique grand public et de l'informatique d'entreprise, les fabricants privilégiant de plus en plus la performance, l'efficacité énergétique et la miniaturisation.

Dynamique du marché mondial de l'encapsulation 3D des semi-conducteurs

Conducteur

Besoin croissant stimulé par la demande en électronique haute performance et miniaturisée

- La demande croissante en matière de calcul haute performance, d'applications d'IA et d'appareils électroniques compacts est un facteur important de l'adoption accrue des solutions d'encapsulation de semi-conducteurs 3D.

- Par exemple, en 2025, TSMC a étendu sa production de CoWoS et d'encapsulation 3D InFO afin de répondre à la demande croissante d'accélérateurs d'IA avancés et de modules de mémoire à large bande passante. Ces initiatives stratégiques menées par les entreprises leaders devraient stimuler la croissance du marché tout au long de la période de prévision.

- Alors que les fabricants d'électronique cherchent à améliorer les performances des puces tout en réduisant leur encombrement et leur consommation d'énergie, le packaging 3D des semi-conducteurs offre des fonctionnalités avancées telles que des interconnexions haute densité, une meilleure gestion thermique et un délai de signal réduit, constituant ainsi une alternative intéressante au packaging 2D traditionnel.

- De plus, l'adoption croissante de l'Internet des objets (IoT), de l'électronique grand public et des solutions pour centres de données fait du packaging 3D une technologie essentielle pour la conception moderne des semi-conducteurs, permettant une intégration transparente des couches de mémoire, de logique et d'alimentation dans un seul boîtier compact.

- Le besoin d'appareils plus rapides et plus économes en énergie, conjugué à la miniaturisation des produits électroniques grand public et des systèmes de calcul haute performance (HPC), favorise l'adoption du packaging 3D dans de nombreux secteurs. L'augmentation des investissements en R&D et la disponibilité de solutions de packaging 3D modulaires et évolutives contribuent également à la croissance du marché.

Retenue/Défi

Complexité technique et coûts de fabrication élevés

- La complexité technique et les coûts de fabrication relativement élevés des boîtiers 3D pour semi-conducteurs constituent des obstacles importants à leur adoption à plus grande échelle par le marché. L'empilement avancé, les interconnexions traversantes (TSV) et les exigences d'alignement précis augmentent la difficulté et les coûts de production par rapport aux méthodes de boîtier traditionnelles.

- Par exemple, les petits fabricants de semi-conducteurs peuvent avoir des difficultés à mettre en œuvre les technologies d'encapsulation 3D Foveros ou CoWoS en raison du besoin d'équipements et d'expertise spécialisés.

- Pour relever ces défis, il est essentiel de standardiser les processus, d'automatiser les opérations et d'améliorer la gestion des rendements afin de réduire les coûts et de favoriser l'adoption. Des entreprises comme Intel, Samsung et ASE investissent dans des techniques de fabrication optimisées et des outils de conception basés sur l'IA pour surmonter ces obstacles.

- De plus, si les boîtiers 3D haut de gamme offrent des performances nettement supérieures, leur coût élevé peut constituer un frein pour les marchés sensibles aux prix ou les applications électroniques grand public à faible marge. Les solutions de boîtiers de base restent plus économiques, mais ne répondent pas aux exigences de performance des dispositifs d'IA et de calcul haute performance de nouvelle génération.

- Surmonter ces défis grâce à des innovations de fabrication rentables, des stratégies de conception axées sur la fabricabilité et une collaboration industrielle plus large sera essentiel à la croissance durable du marché de l'encapsulation des semi-conducteurs 3D.

Portée du marché mondial de l'encapsulation de semi-conducteurs 3D

Le marché du packaging 3D pour semi-conducteurs est segmenté en fonction de la technologie, du matériau et du secteur d'activité.

- Par la technologie

Le marché mondial du packaging 3D pour semi-conducteurs est segmenté, selon la technologie utilisée, en interconnexions traversantes 3D (TSV), en encapsulation sur encapsulation 3D (PoP), en architecture à interconnexion par fan et en câblage 3D. Le segment des TSV 3D a dominé le marché en 2025, représentant 45,6 % des revenus. Cette performance s'explique par sa capacité à fournir des interconnexions haute densité, des performances thermiques supérieures et une intégrité du signal améliorée pour les applications de calcul haute performance, d'intelligence artificielle et de mémoire. La technologie TSV est largement privilégiée pour l'intégration logique-mémoire avancée et offre une évolutivité adaptée aux conceptions de semi-conducteurs de nouvelle génération.

Le segment des processeurs 3D à architecture Fan-Out devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 22,1 %, entre 2026 et 2033, porté par la demande croissante d'appareils électroniques mobiles et grand public compacts et performants. Ses avantages incluent une taille réduite, une densité d'E/S plus élevée et une efficacité énergétique améliorée, ce qui en fait une solution idéale pour les smartphones, les objets connectés et les dispositifs portables, où l'optimisation de l'espace et la gestion thermique sont essentielles.

- Par matériau

Le marché mondial du packaging 3D pour semi-conducteurs est segmenté, selon le matériau utilisé, en substrats organiques, fils de connexion, grilles de connexion, résines d'encapsulation, boîtiers céramiques et matériaux de fixation de puces. Le segment des substrats organiques a dominé le marché en 2025, représentant 41,8 % des revenus, grâce à son rapport coût-efficacité, sa fiabilité mécanique et sa compatibilité avec les procédés de packaging 3D avancés. Les substrats organiques sont largement utilisés dans les appareils mobiles, l'informatique et l'électronique grand public pour leur capacité à supporter des interconnexions haute densité et leur stabilité thermique.

Le segment des résines d'encapsulation devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 20,7 %, entre 2026 et 2033. Cette croissance est portée par le besoin croissant de protection fiable des puces empilées, d'une conductivité thermique améliorée et d'une isolation électrique renforcée. Les résines permettent également un encapsulage robuste pour les environnements d'utilisation difficiles et sont essentielles dans les applications exigeant une intégrité mécanique, telles que l'électronique automobile et les dispositifs industriels.

- Par secteur d'activité

Le marché mondial du packaging 3D pour semi-conducteurs est segmenté par secteur d'activité : électronique, industrie, automobile et transports, santé, informatique et télécommunications, et aérospatiale et défense. En 2025, le segment de l'électronique dominait le marché avec une part de revenus de 46,3 %, portée par la demande en puces informatiques hautes performances, appareils mobiles, modules de mémoire et produits électroniques grand public nécessitant des solutions de packaging compactes, efficaces et à dissipation thermique optimisée. La pénétration croissante des smartphones, l'adoption de l'IA et le développement de l'Internet des objets (IoT) sont les principaux moteurs de ce segment.

Le secteur automobile et des transports devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 21,5 %, entre 2026 et 2033, sous l'effet de la demande croissante en systèmes avancés d'aide à la conduite (ADAS), en véhicules électriques et en systèmes d'infodivertissement embarqués. Ces applications nécessitent des boîtiers de semi-conducteurs robustes et haute densité, capables de fonctionner de manière fiable dans des conditions thermiques et mécaniques extrêmes.

Analyse régionale du marché mondial de l'encapsulation 3D des semi-conducteurs

- La région Asie-Pacifique a dominé le marché mondial de l'emballage 3D des semi-conducteurs avec la plus grande part de revenus (32,2 %) en 2025, grâce à la forte présence des principaux fabricants de semi-conducteurs, à l'adoption précoce des technologies d'emballage avancées et à la forte demande en matière de calcul haute performance et d'appareils compatibles avec l'IA.

- Les entreprises de la région, notamment Intel, AMD et GlobalFoundries, investissent massivement dans des solutions d'encapsulation 3D telles que Through-Silicon Via (TSV), Package-on-Package (PoP) et Fan-Out Wafer-Level Packaging pour répondre aux besoins croissants des centres de données, de l'électronique grand public et des appareils mobiles.

- Cette adoption généralisée est favorisée par d'importants investissements en R&D, une infrastructure de semi-conducteurs robuste et une population férue de technologie, faisant de l'Amérique du Nord un pôle d'innovation majeur dans le domaine du packaging 3D des semi-conducteurs. L'accent mis sur la miniaturisation, l'amélioration de la gestion thermique et l'augmentation de la bande passante continue de stimuler la croissance du marché, tant pour les applications professionnelles que grand public.

Aperçu du marché américain de l'emballage 3D pour semi-conducteurs

Le marché américain du packaging 3D pour semi-conducteurs a représenté la plus grande part de revenus (38 %) en Amérique du Nord en 2025, grâce à la présence de fabricants de semi-conducteurs de premier plan, à l'adoption précoce de technologies de packaging avancées et à la forte demande en calcul haute performance, en intelligence artificielle et en applications de mémoire. Des entreprises telles qu'Intel, AMD et GlobalFoundries investissent massivement dans les solutions TSV (Through-Silicon Via), Fan-Out Wafer-Level Packaging (Fan-Out Wafer-Level Packaging) et PoP (Package-on-Package) afin de répondre aux exigences des centres de données, des appareils mobiles et de l'électronique grand public. L'accent croissant mis sur la miniaturisation, l'augmentation de la bande passante et l'amélioration de la gestion thermique stimule la croissance du marché. Par ailleurs, le solide écosystème de R&D et l'infrastructure performante des États-Unis en matière de semi-conducteurs favorisent une adoption rapide des solutions de packaging 3D innovantes, tant pour les entreprises que pour le grand public.

Aperçu du marché européen de l'encapsulation de semi-conducteurs 3D

Le marché européen du packaging 3D pour semi-conducteurs devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par des normes de qualité rigoureuses, une demande croissante d'appareils électroniques compacts et économes en énergie, et l'adoption croissante de l'Internet des objets (IoT) et des applications basées sur l'intelligence artificielle (IA). L'Allemagne, la France et les Pays-Bas sont des acteurs clés de ce marché grâce à leurs solides capacités de production en électronique et en semi-conducteurs. Les fabricants européens intègrent des solutions de packaging 3D pour optimiser les performances des appareils et réduire leur consommation d'énergie. L'accent mis par la région sur des solutions pour semi-conducteurs durables et fiables stimule la croissance dans les secteurs de l'électronique industrielle, automobile et grand public.

Analyse du marché britannique de l'emballage 3D pour semi-conducteurs

Le marché britannique du packaging 3D pour semi-conducteurs devrait connaître une croissance annuelle composée (TCAC) remarquable, portée par la demande croissante en calcul haute performance, centres de données et applications d'intelligence artificielle. L'augmentation des investissements dans la recherche et le développement en électronique, ainsi que l'adoption de technologies de packaging avancées telles que TSV et PoP, stimulent l'expansion du marché. Par ailleurs, le solide écosystème technologique britannique, l'accent mis sur l'innovation dans le domaine des semi-conducteurs et le soutien gouvernemental à la fabrication électronique favorisent le déploiement de solutions de packaging 3D dans les applications commerciales et industrielles.

Analyse du marché allemand de l'encapsulation de semi-conducteurs 3D

Le marché allemand du packaging 3D pour semi-conducteurs devrait connaître une croissance annuelle composée (TCAC) importante, portée par la demande croissante en électronique automobile, en automatisation industrielle et en objets connectés (IoT). L'infrastructure de semi-conducteurs bien établie de l'Allemagne et son expertise en ingénierie de précision favorisent l'adoption de technologies de packaging 3D haute fiabilité. Parmi les principaux moteurs de cette croissance figurent des normes de qualité rigoureuses, la préférence pour des systèmes électroniques compacts et économes en énergie, ainsi que l'intégration du packaging 3D dans des applications automobiles et industrielles de pointe. La région continue de privilégier l'innovation dans la gestion thermique, la miniaturisation et les solutions d'interconnexion haute densité.

Analyse du marché de l'encapsulation 3D des semi-conducteurs en Asie-Pacifique

Le marché de l'encapsulation 3D pour semi-conducteurs en Asie-Pacifique devrait connaître la plus forte croissance annuelle composée (TCAC) de 23 % entre 2026 et 2033, portée par une urbanisation rapide, la hausse des revenus disponibles et la vigueur des industries électroniques et de semi-conducteurs dans des pays comme la Chine, le Japon, la Corée du Sud et Taïwan. Cette région est un pôle majeur de production de mémoire, de téléphones mobiles et d'électronique grand public, et les solutions d'encapsulation 3D sont de plus en plus utilisées pour les appareils compacts et performants. Les initiatives gouvernementales soutenant la R&D dans le domaine des semi-conducteurs et la production locale, conjuguées à la présence d'acteurs majeurs tels que TSMC, Samsung et ASE, accélèrent la croissance du marché.

Aperçu du marché japonais de l'encapsulation de semi-conducteurs 3D

Le marché japonais de l'encapsulation 3D pour semi-conducteurs connaît une forte croissance, portée par l'accent mis par le pays sur l'électronique de pointe, la robotique et l'intelligence artificielle. L'adoption rapide du calcul haute performance et des objets connectés stimule la demande en solutions d'encapsulation 3D miniaturisées et à faible dissipation thermique. Les fabricants japonais privilégient la qualité, la fiabilité et l'efficacité énergétique, favorisant ainsi l'intégration des technologies TSV, Fan-Out et PoP dans les secteurs de l'électronique grand public, de l'automobile et de l'industrie. Ce marché bénéficie également d'une infrastructure de R&D solide et d'initiatives gouvernementales encourageant l'innovation dans le domaine des semi-conducteurs.

Analyse du marché chinois de l'emballage 3D pour semi-conducteurs

En 2025, le marché chinois du packaging 3D pour semi-conducteurs représentait la plus grande part de revenus de la région Asie-Pacifique, porté par une urbanisation rapide, une production électronique en pleine croissance et une demande intérieure croissante de smartphones, de puces d'IA et de dispositifs de mémoire. La volonté de la Chine de développer un écosystème de semi-conducteurs autonome, conjuguée aux incitations gouvernementales en faveur du packaging avancé et au développement des capacités de production locales, favorise l'adoption des solutions TSV, Fan-Out et PoP. Des coûts de production abordables, associés à une forte demande en électronique grand public et industrielle, font de la Chine un marché clé pour le packaging 3D pour semi-conducteurs dans la région Asie-Pacifique.

Part de marché mondiale du conditionnement 3D des semi-conducteurs

L'industrie du packaging 3D pour semi-conducteurs est principalement dominée par des entreprises bien établies, notamment :

• Intel Corporation (États-Unis)

• TSMC – Taiwan Semiconductor Manufacturing Company (Taïwan)

• Samsung Electronics (Corée du Sud)

• ASE Technology Holding Co., Ltd. (Taïwan)

• Amkor Technology, Inc. (États-Unis)

• Membres de la JEDEC Solid State Technology Association (États-Unis)

• GlobalFoundries (États-Unis)

• STMicroelectronics (Suisse)

• NXP Semiconductors (Pays-Bas)

• Hynix Semiconductor (Corée du Sud)

• Cadence Design Systems (États-Unis)

• Micron Technology (États-Unis)

• On Semiconductor (États-Unis)

• Siliconware Precision Industries Co., Ltd. (SPIL) (Taïwan)

• JEOL Ltd. (Japon)

• Powertech Technology Inc. (PTI) (Taïwan)

• Taiyo Yuden Co., Ltd. (Japon)

• ChipMOS Technologies Inc. (Taïwan)

• Unimicron Technology Corporation (Taïwan)

• Advanced Micro Devices, Inc. (AMD) (États-Unis)

Quels sont les développements récents sur le marché mondial de l'encapsulation 3D des semi-conducteurs ?

- En avril 2024, Intel Corporation, leader mondial de la fabrication de semi-conducteurs, a annoncé le lancement en Arizona (États-Unis) de son programme pilote d'encapsulation 3D avancée, visant à améliorer les performances des puces de calcul haute performance (HPC) et d'intelligence artificielle (IA). Cette initiative souligne l'engagement d'Intel à développer des technologies 3D de pointe, telles que les interconnexions traversantes en silicium (TSV) et l'encapsulation sur encapsulation (PoP), afin de répondre à la demande croissante de solutions semi-conductrices miniaturisées à large bande passante. En s'appuyant sur son expertise mondiale et ses méthodes d'encapsulation innovantes, Intel renforce sa position de leader sur le marché mondial en pleine expansion de l'encapsulation 3D pour semi-conducteurs.

- En mars 2024, TSMC (Taiwan Semiconductor Manufacturing Company) a dévoilé sa plateforme d'encapsulation 3D Fan-Out de nouvelle génération, destinée aux processeurs d'IA et aux appareils mobiles. Cette solution d'encapsulation avancée offre une densité d'interconnexion accrue, des performances thermiques améliorées et une consommation d'énergie réduite. Cette innovation de TSMC illustre l'engagement de l'entreprise à développer des semi-conducteurs plus petits, plus rapides et plus économes en énergie pour les industries mondiales de l'électronique et de l'automobile.

- En mars 2024, Samsung Electronics a déployé ses solutions d'encapsulation 3D avancées pour les puces mémoire de nouvelle génération dans sa nouvelle usine de Pyeongtaek, afin d'accroître la production pour l'IA, les centres de données et les applications mobiles. Cette initiative témoigne de l'engagement de Samsung à exploiter les technologies d'encapsulation 3D haute densité, telles que TSV et Fan-Out, pour répondre à la demande mondiale croissante d'appareils compacts et performants.

- En février 2024, ASE Technology Holding Co., Ltd., fournisseur leader de solutions d'assemblage et de test de semi-conducteurs, a annoncé une collaboration stratégique avec un constructeur automobile européen pour l'intégration de solutions 3D d'assemblage sur emballage (PoP) destinées aux systèmes avancés d'aide à la conduite (ADAS). Ce partenariat souligne l'engagement d'ASE à améliorer les performances, la fiabilité et l'efficacité thermique des composants électroniques automobiles, répondant ainsi à la demande croissante de véhicules intelligents et connectés.

- En janvier 2024, Amkor Technology, Inc. a dévoilé sa solution d'encapsulation 3D à liaison filaire de nouvelle génération lors du salon SEMICON West 2024. Conçue pour les applications semi-conducteurs haute vitesse et haute densité dans l'électronique grand public et les dispositifs industriels, cette plateforme d'encapsulation innovante témoigne de l'engagement d'Amkor à fournir des solutions semi-conducteurs 3D compactes, économiques et performantes, renforçant ainsi sa position de leader mondial des technologies d'encapsulation avancées.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.