Global Abatacept Market

Taille du marché en milliards USD

TCAC :

%

USD

3.05 Billion

USD

3.65 Billion

2025

2033

USD

3.05 Billion

USD

3.65 Billion

2025

2033

| 2026 –2033 | |

| USD 3.05 Billion | |

| USD 3.65 Billion | |

| % | |

|

Segmentation du marché mondial de l'abatacept, par type de produit (syringe préremplie et flacon), applications (arthrite rhumatoïde, arthrose psoriatique, etc.), utilisateurs finals (hôpitaux, soins à domicile, cliniques spécialisées, centres chirurgicaux ambulatoires, etc.), chaîne de distribution ( Pharmacie hospitalière, pharmacie de détail et pharmacie en ligne)- Tendances de l'industrie et prévisions à 2033

AbataceptTaille du marché

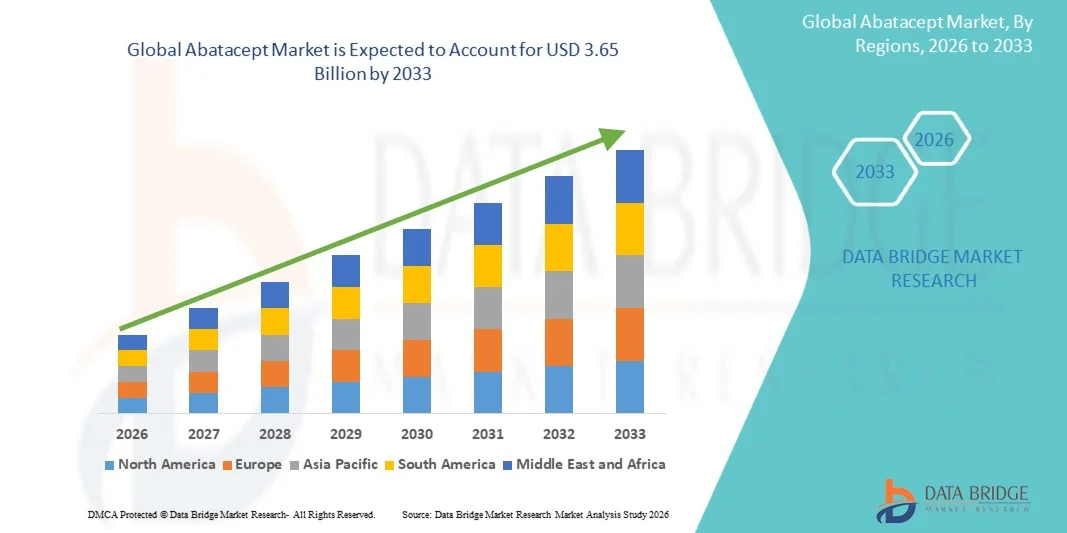

- La taille du marché mondial d'Abatacept a été évaluée à3,05 milliards de dollars en 2025et devrait atteindre3,65 milliards de dollars en 2033, à uneTCAC de 2,30 %pendant la période de prévision

- La croissance du marché est largement alimentée par la prévalence croissante de maladies auto-immunes telles que la polyarthrite rhumatoïde et le rhumatisme psoriasique, ainsi que par une sensibilisation croissante aux thérapies biologiques avancées et aux traitements immunomodulateurs ciblés.

- De plus, la demande croissante de solutions efficaces de gestion des maladies à long terme, un soutien au remboursement favorable et l'adoption croissante de produits biologiques dans les hôpitaux et les établissements de soins spécialisés font d'Abatacept une option de traitement privilégiée. Ces facteurs convergents accélèrent l'adoption des thérapies Abatacept, ce qui stimule significativement la croissance de l'industrie

AbataceptAnalyse du marché

- Abatacept, modulateur sélectif de co-stimulation des cellules T utilisé pour le traitement des troubles auto-immuns tels que la polyarthrite rhumatoïde, le rhumatisme psoriasique et l'arthrite idiopathique juvénile, devient de plus en plus important en immunothérapie moderne en raison de son mécanisme d'action ciblé, de son profil de sécurité favorable et des avantages à long terme pour la gestion des maladies

- La demande croissante d'abatacept est principalement alimentée par l'augmentation de la prévalence des maladies auto-immunes, la sensibilisation aux thérapies biologiques et la préférence croissante pour des traitements ciblés avec une efficacité accrue et des effets secondaires systémiques réduits

- L'Amérique du Nord a dominé le marché de l'abatacept avec la plus grande part de revenus de 41,8 % en 2025, caractérisée par une infrastructure de soins de santé avancée, une adoption de produits biologiques élevés et la forte présence de grandes sociétés pharmaceutiques, les États-Unis ayant vu une croissance importante des prescriptions d'abatacept, entraînée par l'augmentation de la prévalence de la polyarthrite rhumatoïde et des politiques de remboursement favorables

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide sur le marché de l'abatacept au cours de la période prévue en raison de l'élargissement de l'accès aux soins de santé, de l'augmentation des dépenses de soins de santé, de la sensibilisation accrue des patients et de l'augmentation des taux de diagnostic des troubles auto-immuns dans les économies émergentes comme la Chine et l'Inde.

- En 2025, le segment de la polyarthrite rhumatoïde a représenté la plus grande part des revenus du marché, soit 68,7 %, en raison de la prévalence mondiale croissante des troubles articulaires auto-immuns et de l'adoption croissante de traitements biologiques.

Portée etSegmentation du marché de l'abatacept

|

Attributs |

Clé d'abataceptPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

•Bristol Myers Squibb(États-Unis) |

|

Possibilités de marché |

· Augmentation de l'adoption de thérapies biologiques pour les maladies auto-immunes · L'augmentation de la demande dans les marchés émergents |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Abatacept Tendances du marché

(en milliers de dollars)Expansion des thérapies biologiques et des approches thérapeutiques personnalisées(en milliers de dollars)

- Une tendance significative et accélérée sur le marché mondial de l'abatacept est l'accent croissant mis sur les thérapies biologiques et les approches médicales personnalisées pour le traitement des maladies auto-immunes telles que la polyarthrite rhumatoïde, le rhumatisme psoriasique et l'arthrite idiopathique juvénile

- Par exemple, Abatacept est de plus en plus utilisé comme traitement immunomodulateur ciblé en raison de sa capacité à inhiber sélectivement l'activation des cellules T, réduisant ainsi l'inflammation et ralentissant la progression de la maladie chez les patients présentant des troubles auto-immuns.

- L'adoption croissante de stratégies de traitement à base de biomarqueurs et de médecine de précision améliore l'efficacité du traitement par Abatacept en permettant aux professionnels de la santé d'identifier les patients les plus susceptibles de répondre positivement au traitement. Les entreprises pharmaceutiques se concentrent également sur le développement de formulations avancées et de combinaisons thérapeutiques pour améliorer les résultats des patients et l'adhésion au traitement

- En outre, la disponibilité croissante de formulations sous-cutanées d'Abatacept améliore la commodité pour les patients en permettant l'auto-administration à la maison, réduisant la dépendance à l'égard des perfusions intraveineuses à l'hôpital. Cette évolution vers un traitement axé sur le patient contribue de façon significative à l'expansion du marché.

- L'intégration de technologies de diagnostic avancées et de systèmes numériques de surveillance des soins de santé soutient également la gestion efficace des maladies auto-immunes, permettant aux médecins de surveiller les réponses des patients et d'optimiser le traitement par Abatacept plus efficacement.

- Cette tendance aux traitements biologiques ciblés, aux soins personnalisés et à l'amélioration de la commodité des patients remodelera le paysage thérapeutique pour la gestion des maladies auto-immunes. Par conséquent, des entreprises comme Bristol Myers Squibb se concentrent sur l'élargissement des indications, l'amélioration de la recherche biologique et l'amélioration de l'accessibilité des thérapies Abatacept à l'échelle mondiale.

- La demande d'Abatacept ne cesse d'augmenter sur les marchés des soins de santé développés et émergents, les fournisseurs de soins de santé privilégiant de plus en plus la gestion efficace des maladies auto-immunes à long terme et l'amélioration de la qualité de vie des patients

Dynamique du marché de l'abatacept

Chauffeur

La prévalence croissante des maladies auto-immunes et la demande croissante de thérapies ciblées

- La prévalence croissante de troubles auto-immuns tels que la polyarthrite rhumatoïde, l'arthrite idiopathique juvénile et le rhumatisme psoriasique est un facteur important de la demande croissante d'Abatacept dans le monde

- Par exemple, l'incidence croissante des maladies inflammatoires chroniques et le besoin croissant de solutions de gestion des maladies à long terme encouragent les fournisseurs de soins de santé à adopter des thérapies biologiques avancées comme Abatacept

- À mesure que la sensibilisation au diagnostic précoce et au traitement efficace des maladies auto-immunes augmente, les patients et les professionnels de la santé préfèrent de plus en plus des thérapies ciblées qui offrent une efficacité accrue avec des effets secondaires systémiques réduits par rapport aux méthodes de traitement classiques.

- En outre, des politiques de remboursement favorables, l'expansion des infrastructures de soins de santé et l'augmentation des dépenses de soins de santé tant dans les pays développés que dans les pays émergents contribuent à l'adoption plus large de thérapies biologiques telles qu'Abatacept.

- La disponibilité de formulations intraveineuses et sous-cutanées offre plus de souplesse et de commodité au traitement, ce qui favorise une plus grande conformité du patient et la poursuite du traitement à long terme. En outre, la recherche clinique en cours sur les nouvelles indications thérapeutiques pour Abatacept devrait accélérer davantage la croissance du marché au cours de la période de prévision.

Restriction/Défi

(en milliers de dollars)Coûts élevés du traitement et risque d'effets indésirables(en milliers de dollars)

- Le coût élevé associé aux thérapies biologiques telles qu ' Abatacept reste un défi majeur qui limite l ' adoption d ' un marché plus large, en particulier dans les pays à faible revenu et à revenu intermédiaire où l ' accès aux thérapies de pointe peut être limité.

- Par exemple, la nature à long terme du traitement des maladies auto-immunes impose souvent une lourde charge financière aux patients et aux systèmes de santé, en particulier dans les régions où la couverture de remboursement des médicaments biologiques est limitée.

- En outre, les préoccupations concernant les effets indésirables potentiels associés aux traitements immunosuppresseurs, y compris une sensibilité accrue aux infections et aux réactions liées à la perfusion, peuvent réduire la volonté du patient d'initier ou de poursuivre le traitement par Abatacept.

- La complexité de la réglementation et les processus rigoureux d'approbation des médicaments biologiques et des biosimilaires posent également des défis à l'expansion du marché. Les fabricants doivent investir considérablement dans les essais cliniques, la surveillance de l'innocuité et les procédures de conformité, ce qui augmente les coûts globaux de développement et de commercialisation

- De plus, la concurrence croissante des autres thérapies biologiques et des biosimilaires utilisés dans le traitement des maladies auto-immunes peut influer sur la part de marché et les stratégies de tarification des fabricants d'abatacept.

- Surmonter ces défis en améliorant l'accessibilité, en augmentant l'aide au remboursement, en assurant une surveillance continue de l'innocuité et en continuant d'innover dans la mise au point de médicaments biologiques sera essentiel pour maintenir la croissance à long terme sur le marché mondial d'Abatacept.

Portée du marché de l'abatacept

Le marché est segmenté en fonction du type de produit, de l'application, des utilisateurs finaux et du canal de distribution.

- Par type de produit

En fonction du type de produit, le marché d'Abatacept est segmenté en seringue et en flacon préremplis. Le segment des seringues préremplies a dominé la plus grande part du marché (61,4 %) en 2025, en raison de la préférence croissante pour l'auto-administration et l'amélioration de la commodité des patients. Les seringues préremplies réduisent le temps de préparation et minimisent les erreurs de dosage, ce qui les rend très adaptées à la prise en charge des maladies auto-immunes chroniques. Les patients atteints de polyarthrite rhumatoïde privilégient de plus en plus les seringues préremplies car elles sont faciles à manipuler et à soutenir à domicile, ce qui réduit le besoin de visites fréquentes à l'hôpital. L'adoption croissante de thérapies biologiques et les progrès dans les systèmes de distribution de médicaments injectables appuient davantage la croissance du segment. Les entreprises pharmaceutiques se concentrent également sur l'emballage convivial et la conception ergonomique de seringues pour améliorer l'adhérence et le confort des patients. En outre, la demande croissante de soins à domicile et d'auto-injection chez les personnes âgées a accéléré l'adoption. La commodité des seringues portables et prêtes à l'emploi a renforcé leur popularité sur les marchés des soins de santé développés. Des politiques de remboursement favorables et une sensibilisation accrue aux options de traitement biologique ont également contribué à l'expansion du marché. De plus, les fournisseurs de soins de santé préfèrent les seringues préremplies en raison de la réduction des risques de contamination et de l'amélioration de la précision du dosage.

Le segment du flacon devrait être témoin du TCAC le plus rapide de 9,8 % entre 2026 et 2033, en raison de son usage répandu dans les hôpitaux et les centres de perfusion pour l'administration intraveineuse. Les flacons restent très préférés pour les patients nécessitant un cadre clinique surveillé et des schémas posologiques personnalisés. Les professionnels de la santé choisissent souvent des formulations en flacon pour les cas graves de polyarthrite rhumatoïde nécessitant des procédures de perfusion contrôlées. Le nombre croissant de thérapies par perfusion biologique en milieu hospitalier favorise la croissance des segments à l'échelle mondiale. Les flacons offrent également des avantages en termes de coûts pour l'approvisionnement en vrac des établissements de santé et des cliniques spécialisées. L'augmentation des investissements dans l'infrastructure hospitalière et l'accessibilité des traitements biologiques dans les économies émergentes accélère la demande. Les fabricants de produits pharmaceutiques continuent d'améliorer les technologies d'emballage des flacons pour assurer la stabilité et la stérilité du produit pendant le transport et l'entreposage. Le segment bénéficie également de la croissance des taux de diagnostic des maladies auto-immunes nécessitant un traitement biologique à long terme. L'expansion des cliniques de perfusion spécialisées et la préférence accrue des médecins pour l'administration biologique supervisée contribuent à la croissance du marché. De plus, l'accroissement de la population gériatrique et l'augmentation de l'incidence des troubles inflammatoires devraient soutenir la demande tout au long de la période de prévision.

- Par demandes

Sur la base des applications, le marché d'Abatacept est segmenté en polyarthrite rhumatoïde, rhumatisme psoriasique et autres. En 2025, le segment de la polyarthrite rhumatoïde a représenté la plus grande part des revenus du marché, soit 68,7 %, en raison de l'augmentation de la prévalence mondiale des troubles articulaires auto-immuns et de l'adoption croissante de traitements biologiques. Abatacept est largement prescrit pour la polyarthrite rhumatoïde en raison de son efficacité à réduire l'inflammation articulaire et ralentir la progression de la maladie. Une prise de conscience accrue au sujet du diagnostic précoce et des options de traitement avancées a considérablement amélioré l'accès des patients aux thérapies biologiques. Les fournisseurs de soins de santé recommandent de plus en plus Abatacept aux patients qui ne réagissent pas aux médicaments antirhumatismaux traditionnels. L'accroissement de la population vieillissante, en particulier dans les économies développées, a également contribué à la domination des segments parce que les personnes âgées sont plus vulnérables à la polyarthrite rhumatoïde. Des cadres de remboursement favorables et une augmentation des dépenses en soins de santé favorisent également l'accessibilité générale des traitements. Les entreprises pharmaceutiques continuent d'investir dans des études cliniques et des campagnes de sensibilisation pour améliorer l'adoption thérapeutique chez les patients et les cliniciens. De plus, l'amélioration des technologies diagnostiques et l'engagement accru des médecins et des patients ont accéléré les taux d'initiation au traitement. La disponibilité de formats d'administration multiples, y compris les options intraveineuses et sous-cutanées, a amélioré la commodité et l'adhésion du patient. La demande croissante de thérapies biologiques ciblées avec des profils de sécurité améliorés renforce encore la trajectoire de croissance du segment.

Le segment du rhumatisme psoriasique devrait être témoin du TCAC le plus rapide de 10,9% entre 2026 et 2033, en raison de l'augmentation des taux de diagnostic et de la sensibilisation à l'égard des troubles articulaires associés à la peau. L'augmentation de la prévalence des complications liées au psoriasis et l'élargissement de l'accès aux soins spécialisés favorisent considérablement la croissance du segment. Les patients préfèrent de plus en plus les thérapies biologiques comme Abatacept en raison de leur capacité à réduire l'inflammation et à améliorer la qualité de vie à long terme. Les professionnels de la santé mettent l'accent sur les stratégies d'intervention précoce pour prévenir les dommages articulaires irréversibles, favorisant ainsi l'adoption thérapeutique. Les progrès dans la médecine personnalisée et le diagnostic à base de biomarqueurs améliorent également les résultats du traitement chez les patients atteints de rhumatisme psoriasique. Les initiatives de recherche croissantes axées sur les mécanismes des maladies auto-immunes contribuent à l'élaboration de protocoles améliorés de traitement biologique. Le segment bénéficie en outre de l'augmentation des dépenses de soins de santé dans les marchés émergents et d'une couverture plus large des remboursements biologiques. Les fabricants de produits pharmaceutiques ciblent de plus en plus le rhumatisme psoriasique au moyen d'essais cliniques stratégiques et d'initiatives d'expansion de produits. Une sensibilisation accrue des patients par le biais de groupes de plaidoyer et de campagnes de soins de santé encourage également l'adoption de traitements plus précoces. De plus, l'incidence croissante des maladies inflammatoires liées au mode de vie et l'amélioration de l'accessibilité des cliniques spécialisées devraient alimenter la croissance du segment au cours de la période de prévision.

- Par les utilisateurs finaux

Sur la base des utilisateurs finaux, le marché d'Abatacept est segmenté en hôpitaux, soins à domicile, cliniques spécialisées, centres chirurgicaux ambulatoires et autres. Le segment des hôpitaux a dominé la plus grande part du marché en 2025, soit 47,5 %, sous l'effet du volume élevé de perfusions biologiques et des services avancés de gestion des maladies auto-immunes offerts dans les hôpitaux. Les hôpitaux restent les principaux centres de traitement pour les patients nécessitant l'administration intraveineuse d'Abatacept et une surveillance médicale continue. La disponibilité de professionnels de la santé qualifiés et d'infrastructures de perfusion avancées favorise l'adoption généralisée de ces installations. L'augmentation des taux d'hospitalisation associés aux complications graves de la polyarthrite rhumatoïde contribue également à la prédominance du segment. Les patients préfèrent souvent les hôpitaux pour les thérapies biologiques en raison de l'amélioration de la surveillance de l'innocuité et de la prise en charge immédiate des effets indésirables. Les investissements croissants dans l'infrastructure des soins de santé et les services de thérapie biologique renforcent également la capacité de traitement en milieu hospitalier. Des systèmes de remboursement favorables pour les traitements biologiques hospitaliers et une solide confiance des médecins dans les thérapies administrées par les hôpitaux soutiennent la croissance continue. Les hôpitaux bénéficient également d'accords d'achat en vrac avec les fabricants de produits pharmaceutiques, améliorant l'accessibilité au traitement et l'efficacité opérationnelle. Les collaborations croissantes entre les établissements de santé et les fabricants de médicaments biologiques améliorent la disponibilité des traitements sur les marchés développés et émergents. En outre, une sensibilisation accrue à la gestion des maladies auto-immunes et aux approches multidisciplinaires de traitement continue d'appuyer l'expansion du segment.

Le segment des soins à domicile devrait connaître le TCAC le plus rapide de 11,6 %, de 2026 à 2033, en raison de l'augmentation de la préférence des patients pour des solutions de traitement à domicile et des thérapies d'auto-administration. Les établissements de soins à domicile sont de plus en plus populaires en raison de la réduction des frais d'hospitalisation et de l'amélioration du confort des patients pendant le traitement à long terme. L'adoption croissante de seringues préremplies et de systèmes d'administration biologique conviviaux accélère l'administration d'Abatacept à domicile. Les patients âgés et les personnes à mobilité réduite privilégient particulièrement les options de soins à domicile parce qu'ils réduisent le besoin de voyages fréquents dans les établissements de soins. Les progrès réalisés dans le domaine de la télémédecine et des technologies de surveillance des patients à distance appuient également la croissance des segments en permettant la surveillance continue des médecins. Les systèmes de soins de santé dans le monde font de plus en plus la promotion de modèles de soins à domicile pour réduire le fardeau des hôpitaux et améliorer l'optimisation des ressources. Les entreprises pharmaceutiques investissent dans des programmes de soutien aux patients et des initiatives éducatives pour améliorer les pratiques d'auto-administration sécuritaires. Le segment bénéficie également de l'augmentation de la numérisation des soins de santé et de la couverture d'assurance pour les thérapies biologiques à domicile. La demande croissante d'expériences de soins de santé personnalisées et l'amélioration de la flexibilité du traitement devraient soutenir une forte expansion du marché. De plus, l'augmentation de la prévalence des maladies auto-immunes chroniques et l'importance croissante accordée aux modèles de soins axés sur le patient devraient stimuler la croissance future.

- Par canal de distribution

Sur la base du canal de distribution, le marché Abatacept est segmenté en pharmacie hospitalière, pharmacie de détail et pharmacie en ligne. Le segment des pharmacies hospitalières a représenté la plus grande part du marché de 54,3 % en 2025, en raison du volume élevé de médicaments biologiques distribués dans les établissements hospitaliers et spécialisés. Les pharmacies hospitalières jouent un rôle crucial dans la gestion et la distribution des thérapies Abatacept, en particulier chez les patients en perfusion intraveineuse. La présence de pharmaciens spécialisés et de systèmes de santé intégrés favorise l'administration sécuritaire des médicaments et une gestion efficace des stocks. Les patients recevant des traitements complexes de la maladie auto-immune dépendent souvent des pharmacies hospitalières pour obtenir des conseils et un soutien en matière de médicaments. De solides collaborations entre les hôpitaux et les sociétés pharmaceutiques renforcent encore la disponibilité des médicaments biologiques dans les établissements de santé. Le segment bénéficie également de structures de remboursement favorables et de systèmes d'approvisionnement centralisés qui améliorent l'accessibilité du traitement. L'augmentation des taux d'hospitalisation associés aux complications de la polyarthrite rhumatoïde et l'utilisation accrue des thérapies biologiques continuent de soutenir la croissance du segment. Les hôpitaux investissent de plus en plus dans les services pharmaceutiques spécialisés pour améliorer l'adhésion des patients et rationaliser la gestion des traitements biologiques. De plus, l'expansion de l'infrastructure des soins de santé et la demande croissante de médicaments spécialisés dans les marchés émergents contribuent à l'expansion du marché. On s'attend à ce que la confiance accrue des médecins dans les systèmes de distribution des pharmacies hospitalières maintienne la prédominance du segment tout au long de la période de prévision.

Le segment des pharmacies en ligne devrait connaître le TCAC le plus rapide de 12,4% entre 2026 et 2033, grâce à la numérisation rapide des services de santé et à la préférence croissante des consommateurs pour des plateformes d'achat de médicaments pratiques. Les pharmacies en ligne offrent aux patients un accès facile aux produits biologiques prescrits, aux services de livraison à domicile et aux options de prix concurrentielles. La pénétration d'Internet et l'utilisation du smartphone dans le monde accélèrent considérablement l'adoption de la pharmacie numérique. Les patients souffrant de troubles auto-immuns chroniques préfèrent de plus en plus les canaux en ligne parce qu'ils réduisent les besoins en matière de voyage et améliorent l'accessibilité aux médicaments. La pandémie de COVID-19 a encore accéléré la confiance des consommateurs dans les plateformes numériques de soins de santé et de cyberpharmacie, créant ainsi des possibilités de croissance à long terme. Les entreprises pharmaceutiques et les fournisseurs de soins de santé numériques élargissent leurs partenariats pour renforcer les réseaux de distribution de médicaments biologiques par les canaux en ligne. Les améliorations réglementaires à l'appui des ordonnances électroniques et des écosystèmes de soins de santé numériques sûrs contribuent également à l'expansion du segment. Les pharmacies en ligne fournissent souvent des rappels de médicaments, des services d'abonnement et des ressources d'éducation des patients qui améliorent les taux d'adhésion. La hausse des investissements dans l'infrastructure du commerce électronique des soins de santé et l'optimisation de la logistique continuent d'améliorer la disponibilité des médicaments biologiques dans les régions éloignées. En outre, la préférence croissante pour des expériences de soins numériques personnalisés et la demande croissante d'accès au traitement rentable devraient entraîner une croissance substantielle au cours de la période de prévision.

Analyse régionale du marché d'Abatacept

- L'Amérique du Nord a dominé le marché de l'abatacept avec la plus grande part de revenus de 41,8 % en 2025, caractérisée par des infrastructures de soins de santé avancées, une forte adoption de produits biologiques et la forte présence de grandes entreprises pharmaceutiques. La région bénéficie d'une sensibilisation accrue à la gestion des maladies auto-immunes, à des cadres de remboursement favorables et à l'utilisation croissante de thérapies biologiques pour la polyarthrite rhumatoïde et les affections connexes.

- La prévalence croissante de la polyarthrite rhumatoïde et d'autres troubles auto-immuns, associée à la préférence croissante des médecins pour des thérapies biologiques ciblées, continue de stimuler la demande d'abatacept dans les hôpitaux, les cliniques spécialisées et les centres de perfusion de la région.

- De plus, les investissements continus dans la recherche en biologie, les réseaux de distribution établis et les voies réglementaires favorables ont renforcé la pénétration du marché, particulièrement aux États-Unis et au Canada, renforçant ainsi le leadership nord-américain sur le marché mondial d'Abatacept.

Aperçu du marché américain Abatacept

Le marché américain de l'abatacept a enregistré la plus grande part des revenus en Amérique du Nord en 2025, en raison de la prévalence croissante de la polyarthrite rhumatoïde, du rhumatisme psoriasique et d'autres troubles auto-immuns. L'adoption élevée de thérapies biologiques, une forte sensibilisation des médecins et des politiques de remboursement favorables contribuent grandement à l'expansion du marché. En outre, la présence d'installations de soins de santé de pointe, l'utilisation croissante de produits biologiques injectables et la demande croissante de patients pour des solutions efficaces de gestion des maladies à long terme continuent de propulser le marché américain d'Abatacept.

Europe Abatacept Aperçu du marché

Le marché européen de l'abatacept devrait s'étendre à un TCAC important au cours de la période de prévision, grâce à l'augmentation des dépenses de santé, à l'augmentation des taux de diagnostic des maladies auto-immunes et à l'adoption croissante d'approches de traitement biologique. Les infrastructures de santé bien établies de la région et les initiatives gouvernementales de soutien à la gestion des maladies chroniques encouragent l'utilisation plus large des thérapies Abatacept. De plus, l'accroissement des collaborations en recherche et l'expansion des centres de soins spécialisés contribuent à la croissance du marché dans les pays européens.

U.K. Abatacept Aperçu du marché

Le marché de l'abatacept au Royaume-Uni devrait croître à un TCAC remarquable au cours de la période de prévision en raison de la sensibilisation accrue aux troubles auto-immuns et de la demande croissante de traitements biologiques avancés. La présence de politiques de soins de santé favorables, l'amélioration de l'accès des patients aux médicaments spécialisés et l'attention croissante accordée au diagnostic précoce et au traitement favorisent la croissance du marché. De plus, le fardeau croissant de la polyarthrite rhumatoïde chez la population vieillissante stimule encore davantage la demande de thérapies Abatacept dans le pays.

Allemagne Abatacept Aperçu du marché

Le marché allemand de l'abatacept devrait s'étendre à un TCAC considérable au cours de la période de prévision, alimenté par de solides infrastructures de soins de santé, l'adoption croissante de produits biologiques innovants et l'augmentation des investissements dans le traitement des maladies auto-immunes. Allemagne L'accent mis sur les solutions thérapeutiques avancées et les soins de précision accélère l'adoption d'Abatacept dans les hôpitaux et les cliniques spécialisées. De plus, l'augmentation des activités de recherche clinique et la sensibilisation des patients aux thérapies biologiques influent positivement sur l'expansion du marché.

Aperçu du marché de l'abatacept pour l'Asie et le Pacifique

Le marché de l'abatacept de l'Asie-Pacifique devrait connaître le TCAC le plus rapide au cours de la période de prévision de 2026 à 2033, en raison de l'élargissement de l'accès aux soins de santé, de l'augmentation des dépenses en soins de santé et de la sensibilisation accrue aux troubles auto-immuns dans les économies émergentes comme la Chine et l'Inde. L'amélioration rapide de l'infrastructure des soins de santé, l'augmentation des taux de diagnostic et l'augmentation de la disponibilité des thérapies biologiques favorisent la croissance du marché. De plus, les initiatives gouvernementales favorables visant à améliorer la gestion des maladies chroniques et à accroître les investissements des sociétés pharmaceutiques accélèrent encore l'adoption des thérapies Abatacept dans toute la région.

Japon Abatacept Aperçu du marché

Le marché japonais de l'abatacept prend de l'ampleur grâce au système de santé avancé du pays, à l'augmentation du vieillissement de la population et à l'augmentation de la prévalence de la polyarthrite rhumatoïde et des affections auto-immunes. L'accent mis sur les thérapies biologiques novatrices, conjugué à une prise de conscience croissante des patients au sujet des interventions de traitement précoces, stimule la croissance du marché. En outre, l'adoption croissante de traitements immunomodulateurs ciblés et la poursuite des activités de recherche pharmaceutique contribuent à l'expansion du marché d'Abatacept au Japon.

Chine Abatacept Aperçu du marché

En 2025, le marché chinois de l'abatacept a représenté la plus grande part des revenus du marché en Asie-Pacifique, attribuable à la modernisation rapide des soins de santé, à l'augmentation des dépenses de soins de santé et à une prise de conscience croissante du traitement des maladies auto-immunes. L'augmentation des taux de diagnostic, l'élargissement de l'accès aux thérapies biologiques et l'appui solide du gouvernement à l'amélioration des soins de santé sont des facteurs clés de la croissance du marché. En outre, l'augmentation de la population de la classe moyenne, l'expansion de l'infrastructure hospitalière et la présence croissante de sociétés pharmaceutiques multinationales contribuent de façon significative à l'adoption des thérapies Abatacept en Chine.

Part de marché d'Abatacept

L'industrie Abatacept est principalement dirigée par des entreprises bien établies, notamment :

• Bristol Myers Squibb (États-Unis)

• Pfizer Inc. (États-Unis)

• F. Hoffmann-La Roche Ltd (Suisse)

• Johnson & Johnson (États-Unis)

• Novartis AG (Suisse)

• AbbVie Inc. (États-Unis)

• Amgen Inc. (États-Unis)

• Eli Lilly and Company (États-Unis)

• Sanofi (France)

• Merck & Co., Inc. (États-Unis)

• GSK plc (Royaume-Uni)

• UCB S.A. (Belgique)

• Biogen Inc. (États-Unis)

• Teva Pharmaceutical Industries Ltd. (Israël)

• AstraZeneca plc (Royaume-Uni)

• Sun Pharmaceutical Industries Ltd. (Inde)

• Dr Reddy (Inde)

• Cipla Limited (Inde)

• Torrent Pharmaceuticals Ltd. (Inde)

• Lupin Limited (Inde)

Les derniers développements sur le marché mondial de l'abatacept

- En décembre 2021, Bristol Myers Squibb a annoncé que la Food and Drug Administration (FDA) des États-Unis a approuvé Orencia (abatacept) en association avec l'inhibiteur de la calcineurine et le méthotrexate pour la prévention de la maladie greffon-contre-hôte aiguë (aGvHD) chez les adultes et les patients pédiatriques qui subissent une greffe de cellules souches hématopoïétiques de donneurs indépendants. Cela a marqué la première thérapie approuvée par la FDA pour la prévention de l'aGvHD et a considérablement élargi l'utilité clinique de l'abatacept au-delà des maladies auto-immunes

- En mars 2023, Coya Therapeutics a conclu un accord mondial avec le Dr. Reddy. La collaboration a mis en évidence l'intérêt croissant pour l'expansion des applications de l'abatacept dans la neurologie et les troubles neurodégénératifs inflammatoires

- En février 2024, les chercheurs ont publié les résultats de l'essai clinique de phase 2b de l'APIPPRA, démontrant que l'abatacept retardait ou empêchait la progression vers la polyarthrite rhumatoïde chez les personnes à haut risque de développer la maladie. Les résultats, publiés dans The Lancet, ont renforcé le potentiel de l'abatacept comme traitement d'intervention précoce dans la prise en charge de la polyarthrite rhumatoïde préclinique

- En avril 2024, la FDA a souligné la poursuite de la dynamique du marché des biosimilaires, y compris l'augmentation de l'activité de développement des produits biologiques immunologiques comme l'abatacept. L'agence a souligné que les biosimilaires améliorent l'accessibilité des traitements et réduisent les coûts des soins de santé pour les thérapies auto-immunes, soutenant les possibilités de commercialisation futures des biosimilaires abatacept à l'échelle mondiale

- En février 2025, le Dr ReddyS Laboratories a annoncé que la FDA des États-Unis a accepté pour examen sa demande de licence de produits biologiques (BLA) pour DRL AB, un biosimilaire interchangeable proposé à Orencia (abatacept). Le développement a représenté un jalon important dans la voie de commercialisation des biosimilaires d'abatacept et a reflété l'activité concurrentielle croissante sur le marché mondial de l'abatacept.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.