Global Ablation Technology Market

Taille du marché en milliards USD

TCAC :

%

USD

6.80 Billion

USD

15.89 Billion

2025

2033

USD

6.80 Billion

USD

15.89 Billion

2025

2033

| 2026 –2033 | |

| USD 6.80 Billion | |

| USD 15.89 Billion | |

| % | |

|

Segmentation du marché mondial des technologies d'ablation, par produit (ablation par radiofréquence, ablation hydrothermale, ablation par micro-ondes, cryoablation, ablation électrique, ablation par ultrasons et ablation laser/lumière), par type (ablation par radiofréquence, ablation laser ou lumière, ablation par ultrasons, ablation électrique, cryoablation, ablation par micro-ondes et ablation hydrothermale), par application (maladies cardiovasculaires, maladies ophtalmologiques, gestion de la douleur, traitements gynécologiques, traitements urologiques, traitements orthopédiques, chirurgie esthétique et autres), par utilisateur final (hôpitaux et centres chirurgicaux, centres d'oncologie, cliniques, soins de santé communautaires et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des technologies d'ablation

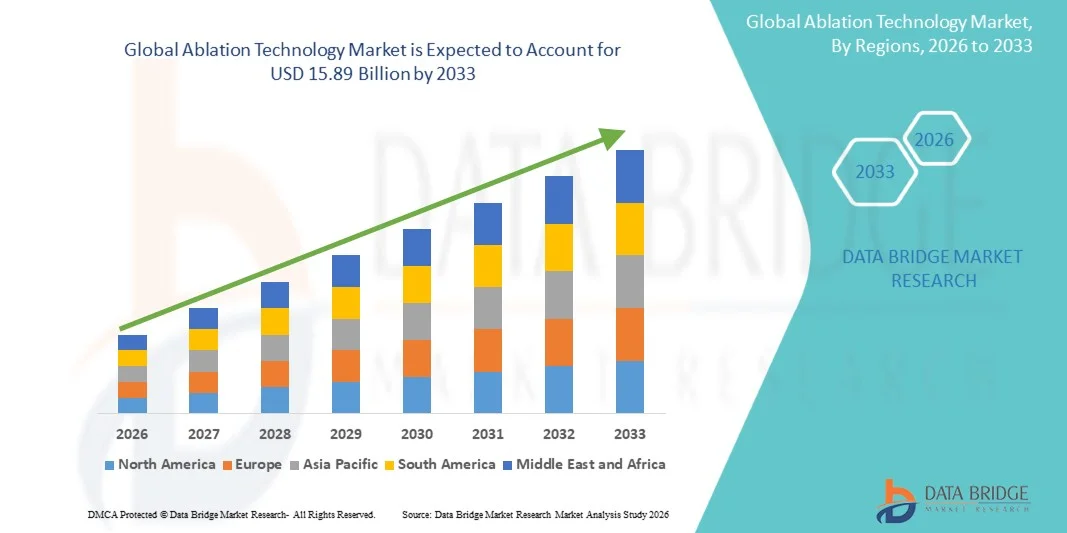

- Le marché mondial des technologies d'ablation était évalué à 6,80 milliards de dollars américains en 2025 et devrait atteindre 15,89 milliards de dollars américains d'ici 2033 , avec un TCAC de 11,20 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies cardiovasculaires, du cancer et des douleurs chroniques, ainsi que par les progrès technologiques rapides dans les procédures chirurgicales mini-invasives, ce qui conduit à une plus grande adoption des systèmes d'ablation avancés dans les hôpitaux et les cliniques spécialisées.

- De plus, la préférence croissante des patients pour les traitements mini-invasifs, les temps de récupération plus courts, la précision accrue des procédures et l'amélioration des résultats cliniques font de la technologie d'ablation une approche thérapeutique de choix en cardiologie, en oncologie et dans la prise en charge de la douleur. Ces facteurs convergents accélèrent l'adoption des solutions d'ablation, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des technologies d'ablation

- La technologie d'ablation, qui utilise des sources d'énergie avancées telles que la radiofréquence, le laser, les micro-ondes, les ultrasons et la cryoablation, est de plus en plus essentielle dans les interventions mini-invasives modernes en cardiologie, oncologie, orthopédie et traitement de la douleur, grâce à sa précision, la réduction de la durée d'hospitalisation et l'amélioration des résultats cliniques.

- La demande croissante en technologies d'ablation est principalement alimentée par la prévalence accrue des maladies cardiovasculaires et du cancer, la préférence grandissante pour les interventions chirurgicales mini-invasives et les progrès constants des systèmes d'ablation par cathéter et guidés par imagerie.

- L'Amérique du Nord a dominé le marché des technologies d'ablation en 2025, avec la plus grande part de revenus (41,6 %). Cette domination s'explique par des infrastructures de santé avancées, une forte adoption des procédures mini-invasives, des systèmes de remboursement performants et la présence de fabricants de dispositifs médicaux de premier plan. Les États-Unis ont connu une croissance substantielle des procédures d'ablation cardiaque et tumorale, portée par une innovation technologique continue.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des technologies d'ablation au cours de la période de prévision, avec un TCAC projeté de 12,9 %, en raison de l'augmentation des investissements dans les soins de santé, de l'incidence croissante des maladies chroniques, du développement des infrastructures hospitalières et de l'adoption croissante des technologies chirurgicales avancées dans des pays comme la Chine et l'Inde.

- Le segment de l'ablation par radiofréquence détenait la plus grande part de revenus du marché (36 %) en 2025, grâce à son utilisation intensive en cardiologie et en oncologie.

Portée du rapport et segmentation du marché des technologies d'ablation

|

Attributs |

Technologies d'ablation : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des technologies d'ablation

« Progrès technologiques et expansion des procédures mini-invasives »

- L'une des principales tendances du marché mondial des technologies d'ablation, qui s'accélère, est le développement rapide des techniques de traitement mini-invasives, grâce à l'imagerie de précision et aux technologies énergétiques telles que la radiofréquence (RF), les micro-ondes, la cryoablation et les systèmes laser. Ces innovations améliorent la précision des interventions, réduisent le temps de récupération et optimisent les résultats pour les patients dans de nombreux domaines thérapeutiques.

- Par exemple, des entreprises comme Medtronic et Boston Scientific ont lancé des systèmes de radiofréquence et de cryoablation de pointe, conçus pour traiter les arythmies cardiaques et les tumeurs avec une précision et une sécurité accrues. De même, Johnson & Johnson (par le biais de sa division de technologies médicales) continue d'enrichir son portefeuille de solutions d'électrophysiologie et d'ablation en oncologie.

- L'utilisation croissante de l'ablation guidée par l'image, notamment grâce à l'intégration de l'échographie, de la tomodensitométrie et de l'IRM, permet aux cliniciens de cibler avec précision les tissus anormaux tout en préservant les structures saines environnantes. Par exemple, les systèmes d'ablation par micro-ondes sont de plus en plus utilisés pour le traitement des tumeurs du foie et du poumon en raison de leur capacité à générer des zones de chaleur homogènes et à réduire la durée des interventions.

- L'essor des procédures d'ablation cardiaque par cathéter pour la fibrillation auriculaire constitue une autre tendance notable. Les technologies de cartographie avancées permettent aux électrophysiologistes d'identifier plus précisément les voies électriques anormales, améliorant ainsi les taux de réussite des interventions et réduisant les récidives.

- De plus, le développement de systèmes d'ablation robotisés de nouvelle génération améliore la stabilité et la navigation lors d'interventions complexes, favorisant ainsi l'adoption de thérapies mini-invasives dans les hôpitaux et les cliniques spécialisées.

- Cette innovation constante dans les systèmes d'administration d'énergie, la compatibilité avec l'imagerie et la précision des procédures redéfinit les normes de traitement dans les domaines de l'oncologie, de la cardiologie, de la gynécologie et de la gestion de la douleur.

Dynamique du marché des technologies d'ablation

Conducteur

« Prévalence croissante des maladies chroniques et population gériatrique en expansion »

- L'augmentation du fardeau mondial des maladies chroniques telles que le cancer, les troubles cardiovasculaires et les douleurs chroniques est un facteur majeur de croissance du marché des technologies d'ablation. Face à la hausse de l'incidence de ces affections, les systèmes de santé adoptent de plus en plus des alternatives thérapeutiques mini-invasives à la chirurgie traditionnelle.

- Par exemple, selon les estimations mondiales en matière de santé, le nombre de cas de cancer continue d'augmenter chaque année, entraînant une demande accrue de solutions de traitement tumoral localisées telles que l'ablation par radiofréquence et par micro-ondes. Des entreprises comme Abbott Laboratories et AngioDynamics développent leurs gammes de produits d'ablation en oncologie et en cardiologie pour répondre à cette demande.

- En cardiologie, l'ablation par cathéter est devenue un traitement standard de la fibrillation auriculaire et d'autres arythmies, permettant une hospitalisation plus courte et une récupération plus rapide qu'avec une intervention à cœur ouvert. Le vieillissement croissant de la population, notamment en Amérique du Nord, en Europe et dans certaines régions d'Asie-Pacifique, accroît encore le nombre de patients pouvant bénéficier de ces interventions.

- Par ailleurs, la préférence des patients pour les traitements mini-invasifs, les périodes de convalescence plus courtes et le moindre risque de complications incite les hôpitaux à investir dans des systèmes d'ablation de pointe. Des politiques de remboursement favorables dans les pays développés soutiennent également l'adoption de cette procédure.

- Les progrès technologiques, qui permettent d'accroître les taux de réussite et de réduire les complications liées aux interventions, renforcent la confiance des médecins et accélèrent la pénétration du marché dans les économies émergentes.

Retenue/Défi

« Coûts élevés des équipements et risques liés aux procédures »

- Le coût élevé des systèmes d'ablation avancés, notamment les générateurs RF, les plateformes micro-ondes, les consoles de cryoablation et les outils d'intégration d'imagerie, demeure un obstacle majeur à leur adoption généralisée, en particulier dans les régions en développement.

- Par exemple, les systèmes d'ablation complets proposés par des fabricants tels que Stryker Corporation et Terumo Corporation nécessitent souvent un investissement initial important, ce qui peut limiter leur accessibilité pour les petits hôpitaux et les centres de chirurgie ambulatoire.

- Outre le coût des équipements, les dépenses liées aux procédures — notamment les cathéters et sondes à usage unique, ainsi que la maintenance — peuvent alourdir la charge financière globale des établissements de santé et des patients. Cela pourrait freiner l'adoption de cette technique sur les marchés sensibles aux coûts.

- Les risques cliniques associés aux procédures d'ablation, tels que les lésions tissulaires des organes adjacents, les saignements, les infections ou la récidive d'arythmie dans les cas cardiaques, sont également préoccupants. Bien que les taux de complications soient généralement faibles, le recours à des professionnels qualifiés et à une formation spécialisée demeure essentiel pour garantir des résultats optimaux.

- De plus, les processus d'approbation réglementaire pour les nouveaux dispositifs d'ablation peuvent être longs et rigoureux, ce qui peut retarder le lancement des produits et augmenter les coûts de mise en conformité pour les fabricants.

- Surmonter ces défis grâce à un développement de produits rentable, à des programmes de formation médicale améliorés et à des améliorations continues en matière de sécurité sera essentiel pour assurer une croissance soutenue du marché des technologies d'ablation au cours des prochaines années.

Étendue du marché de la technologie d'ablation

Le marché est segmenté en fonction du produit, du type, de l'application et de l'utilisateur final.

• Sous-produit

Le marché des technologies d'ablation est segmenté, selon le type de produit, en dispositifs d'ablation par radiofréquence, par voie hydrothermale, par micro-ondes, par cryoablation, par voie électrique, par ultrasons et par laser/lumière. En 2025, le segment des dispositifs d'ablation par radiofréquence (RFA) représentait la plus grande part de marché (34 %), grâce à son adoption clinique généralisée et à son efficacité prouvée dans le traitement des maladies cardiovasculaires, du cancer et des douleurs chroniques. Les dispositifs RFA sont privilégiés pour leur précision, leur caractère peu invasif et leurs temps de récupération plus courts. Les hôpitaux et les centres d'oncologie utilisent largement ces systèmes pour l'ablation tumorale et la prise en charge des arythmies. Les progrès technologiques améliorant le contrôle de la température et la sécurité contribuent à la croissance du marché. La prévalence croissante des arythmies cardiaques et du cancer du foie stimule la demande. Des politiques de remboursement avantageuses dans les pays développés encouragent l'adoption de ces technologies. Les médecins privilégient la RFA en raison de ses protocoles cliniques établis et de sa familiarité avec la procédure. Le vieillissement de la population contribue également à l'expansion du segment. Les collaborations stratégiques entre les fabricants et les établissements de santé renforcent les réseaux de distribution.

Le segment des dispositifs d'ablation par micro-ondes devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 12,1 %, entre 2026 et 2033, porté par une demande croissante pour une destruction tumorale plus rapide et plus efficace. L'ablation par micro-ondes offre des zones d'ablation plus étendues et des durées d'intervention plus courtes que la radiofréquence (RFA) traditionnelle. Son application croissante dans les cancers du foie, du poumon et du rein soutient cette croissance. Les innovations technologiques qui améliorent la précision et la délivrance d'énergie optimisent les résultats cliniques. Les centres d'oncologie adoptent de plus en plus les systèmes à micro-ondes pour les thérapies anticancéreuses mini-invasives. L'expansion des essais cliniques validant l'innocuité et l'efficacité accélère la pénétration du marché. Les économies émergentes investissent dans des infrastructures d'oncologie de pointe, stimulant ainsi la demande. L'intégration avec les systèmes de guidage par imagerie améliore la précision des interventions. Les approbations réglementaires favorables et les lancements de produits renforcent le paysage concurrentiel. La sensibilisation croissante aux procédures mini-invasives favorise une adoption rapide.

• Par type

Le marché est segmenté selon le type d'ablation : ablation par radiofréquence, ablation laser ou par lumière pulsée, ablation par ultrasons, ablation électrique, cryoablation, ablation par micro-ondes et ablation hydrothermale. En 2025, l'ablation par radiofréquence représentait la plus grande part de marché (36 %), grâce à son utilisation répandue en cardiologie et en oncologie. Son rapport coût-efficacité et ses protocoles opératoires bien établis en font une technique de choix. Les hôpitaux utilisent l'ablation par radiofréquence pour corriger les arythmies et retirer les tumeurs. L'augmentation de la prévalence des maladies chroniques accroît le nombre d'interventions à l'échelle mondiale. Les progrès technologiques, qui renforcent la sécurité et permettent une surveillance en temps réel, favorisent également son adoption. Les marchés développés dominent grâce à leurs systèmes de santé performants. Le développement des programmes de formation continue pour les médecins contribue à leur familiarisation avec la procédure. L'innovation constante dans les systèmes d'ablation par radiofréquence par cathéter stimule la croissance.

Le segment de la cryoablation devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 11,4 %, entre 2026 et 2033, grâce à sa capacité à cibler précisément les tissus tout en minimisant les dommages aux structures environnantes. La cryoablation est de plus en plus utilisée dans le traitement des arythmies cardiaques et du cancer de la prostate. La réduction de la douleur et l'amélioration du confort du patient favorisent son adoption par les cliniciens. Son application croissante en médecine esthétique et dermatologique stimule la demande. Les progrès technologiques, notamment l'amélioration de la conception des sondes, optimisent les résultats. La sensibilisation accrue aux alternatives mini-invasives alimente la croissance. Les hôpitaux et les cliniques spécialisées adoptent les systèmes de cryoablation en raison de leur profil de sécurité amélioré. L'augmentation des investissements dans la recherche en oncologie soutient cette expansion.

• Sur demande

En fonction de l'application, le marché est segmenté en maladies cardiovasculaires, ophtalmologiques, gestion de la douleur, gynécologie, urologie, orthopédie, chirurgie esthétique et autres. Le segment des maladies cardiovasculaires représentait la plus grande part de marché (29 %) en 2025, en raison de la forte prévalence de la fibrillation auriculaire et d'autres arythmies. Les procédures d'ablation sont largement recommandées pour la prise en charge des troubles du rythme cardiaque. Le vieillissement de la population contribue à l'augmentation de l'incidence des troubles cardiaques. Les hôpitaux et les centres de cardiologie adoptent largement les systèmes d'ablation par cathéter. Des politiques de remboursement favorables dans les régions développées facilitent l'accès à ces traitements. La poursuite des recherches cliniques validant l'efficacité à long terme soutient la croissance. Les innovations technologiques améliorant la précision de la cartographie et de l'imagerie stimulent encore davantage leur adoption.

Les applications liées à l'oncologie pour les tumeurs solides (au sein de domaines thérapeutiques plus larges tels que les traitements urologiques et gynécologiques) devraient connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 12,6 %, entre 2026 et 2033, sous l'effet de la prévalence croissante du cancer dans le monde. La demande croissante de procédures d'ablation tumorale mini-invasives soutient la croissance du marché. L'intégration technologique aux systèmes d'imagerie améliore les taux de réussite des interventions. L'expansion des essais cliniques et des autorisations réglementaires renforce la confiance des médecins. Les marchés émergents qui investissent dans les infrastructures de soins contre le cancer créent de nouvelles opportunités. La sensibilisation croissante des patients aux traitements alternatifs du cancer accélère encore leur adoption.

• Par l'utilisateur final

En fonction de l'utilisateur final, le marché est segmenté en hôpitaux et centres chirurgicaux, centres d'oncologie, cliniques, soins de santé communautaires et autres. Le segment des hôpitaux et centres chirurgicaux représentait la plus grande part de revenus (41 %) en 2025, grâce à la disponibilité d'infrastructures de pointe et de professionnels qualifiés. L'afflux important de patients pour les interventions cardiovasculaires et oncologiques soutient la demande. L'accès au remboursement et à la couverture d'assurance améliore l'accessibilité financière. Les hôpitaux sont parmi les premiers à adopter les systèmes d'ablation de pointe. L'augmentation du volume d'interventions contribue à la position dominante de ce segment. L'intégration avec les systèmes d'imagerie et robotiques avancés améliore l'efficacité.

Le segment des centres d'oncologie devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 13,2 %, entre 2026 et 2033, porté par l'augmentation de la prévalence mondiale du cancer et la spécialisation dans les traitements tumoraux mini-invasifs. Les centres de cancérologie spécialisés investissent dans des systèmes de pointe utilisant les micro-ondes et la cryoablation. La multiplication des essais cliniques et le développement des approches d'oncologie de précision favorisent l'adoption de ces technologies. Le renforcement des collaborations entre les institutions de recherche et les fabricants de dispositifs médicaux soutient l'innovation. La préférence des patients pour les établissements de soins spécialisés en cancérologie stimule la croissance. L'expansion des réseaux d'oncologie dans les économies émergentes accélère encore la demande.

Analyse régionale du marché des technologies d'ablation

- L'Amérique du Nord a dominé le marché des technologies d'ablation en 2025, avec une part de revenus de 41,6 %. Ce leadership s'explique par son infrastructure de santé avancée, le recours important aux procédures mini-invasives et un système de remboursement performant.

- Les hôpitaux et les centres de cardiologie spécialisés utilisent largement les technologies d'ablation pour traiter les arythmies cardiaques, le cancer et les douleurs chroniques. La présence de fabricants de dispositifs médicaux de premier plan et l'innovation technologique continue contribuent à la croissance du marché.

- L'augmentation de la prévalence des maladies cardiovasculaires et du cancer stimule considérablement le volume des interventions. Des politiques réglementaires favorables et une solide expertise médicale favorisent une adoption rapide. Globalement, l'Amérique du Nord demeure un marché mature et axé sur l'innovation pour les technologies d'ablation.

Aperçu du marché américain des technologies d'ablation

Le marché américain des technologies d'ablation a généré la plus grande part de revenus en Amérique du Nord en 2025, grâce à une forte croissance des interventions d'ablation cardiaque et tumorale. L'augmentation de l'incidence de la fibrillation auriculaire, du cancer et des douleurs chroniques continue d'alimenter la demande en systèmes d'ablation de pointe. Les professionnels de santé adoptent de plus en plus les procédures mini-invasives et guidées par l'image afin d'améliorer les résultats pour les patients et de réduire les temps de convalescence. Un remboursement important, des dépenses de santé élevées et la recherche clinique en cours contribuent à une expansion soutenue. Les progrès technologiques constants, notamment en matière de radiofréquence, de micro-ondes, de cryoablation et de systèmes laser, accélèrent encore la pénétration du marché. La présence de grands fabricants de dispositifs médicaux et d'instituts de recherche renforce la position de leader du pays.

Aperçu du marché européen des technologies d'ablation

Le marché européen des technologies d'ablation devrait connaître une croissance annuelle composée (TCAC) significative au cours de la période de prévision, portée par l'adoption croissante des interventions chirurgicales mini-invasives et la prévalence accrue des maladies chroniques. Des pays comme l'Allemagne, la France et le Royaume-Uni enregistrent une forte demande pour les traitements d'ablation cardiaque et oncologique. Le vieillissement de la population et des politiques de santé favorables stimulent le volume d'interventions. Les investissements dans la modernisation des hôpitaux et les équipements chirurgicaux de pointe favorisent également l'adoption de ces technologies. La sensibilisation croissante des professionnels de santé aux avantages des thérapies d'ablation contribue à la croissance soutenue du marché. Globalement, l'Europe représente un marché régional stable et technologiquement avancé.

Analyse du marché britannique des technologies d'ablation

Le marché britannique des technologies d'ablation devrait connaître une croissance soutenue, portée par l'augmentation des cas de maladies cardiovasculaires et de cancers. Le système de santé privilégie les interventions mini-invasives afin de réduire la durée d'hospitalisation et d'améliorer l'efficacité clinique. L'adoption de systèmes d'ablation avancés par cathéter et guidés par imagerie se généralise dans les centres de traitement spécialisés. Les initiatives gouvernementales en matière de santé et les investissements dans l'innovation chirurgicale favorisent la croissance du marché. La sensibilisation accrue des patients et le diagnostic précoce des maladies chroniques contribuent également à la demande. Les perspectives du marché restent positives grâce aux améliorations constantes apportées à la sécurité et à l'efficacité des procédures.

Analyse du marché allemand des technologies d'ablation

Le marché allemand des technologies d'ablation figure parmi les plus importants d'Europe, grâce à une infrastructure de santé solide et à des capacités de recherche médicale de pointe. Le pays enregistre un volume élevé d'interventions d'ablation cardiaque, conséquence de l'augmentation des cas de fibrillation auriculaire. Les hôpitaux sont dotés de laboratoires d'électrophysiologie modernes et de centres de traitement oncologique, ce qui favorise une large diffusion des systèmes d'ablation. L'innovation technologique et les collaborations entre les instituts de recherche et les fabricants de dispositifs médicaux soutiennent la croissance du marché. Des politiques de remboursement avantageuses et des dépenses de santé élevées contribuent également à cette adoption. L'Allemagne continue d'afficher une croissance soutenue dans le domaine des solutions de traitement mini-invasives.

Aperçu du marché des technologies d'ablation en Asie-Pacifique

Le marché des technologies d'ablation en Asie-Pacifique devrait connaître la croissance la plus rapide, avec un TCAC projeté de 12,9 % sur la période de prévision. Cette croissance est alimentée par l'augmentation des investissements dans les soins de santé, la hausse de l'incidence des maladies chroniques et le développement des infrastructures hospitalières dans des pays comme la Chine, l'Inde et le Japon. Les gouvernements s'efforcent d'améliorer l'accès aux technologies chirurgicales de pointe et de renforcer les systèmes de santé. La sensibilisation croissante aux procédures mini-invasives et l'amélioration de l'accessibilité financière des traitements accélèrent leur adoption. L'important bassin de patients de la région soutient également cette forte croissance. L'Asie-Pacifique offre des perspectives importantes à long terme aux acteurs du marché.

Analyse du marché japonais des technologies d'ablation

Le marché japonais des technologies d'ablation est en pleine expansion, porté par le vieillissement de sa population et la prévalence croissante des maladies cardiovasculaires et du cancer. Les établissements de santé adoptent de plus en plus des systèmes d'ablation de pointe pour une précision accrue et une réduction des complications. L'infrastructure médicale technologiquement avancée du pays favorise le recours aux procédures robotisées et guidées par l'image. Le soutien gouvernemental aux solutions de santé innovantes et la solide expertise clinique contribuent à un développement soutenu du marché. La demande de traitements mini-invasifs plus sûrs et plus efficaces ne cesse de croître. Le Japon demeure un acteur majeur du secteur des technologies d'ablation en Asie-Pacifique.

Analyse du marché chinois des technologies d'ablation

Le marché chinois des technologies d'ablation a généré la plus grande part de revenus de la région Asie-Pacifique en 2025, porté par le développement rapide des infrastructures de santé et l'augmentation de la prévalence des maladies. L'accroissement des investissements dans les hôpitaux universitaires et les centres de cardiologie spécialisés facilite l'accès aux procédures d'ablation. La sensibilisation croissante aux traitements mini-invasifs et l'amélioration des systèmes de remboursement stimulent davantage la croissance du marché. Les fabricants de dispositifs médicaux, tant nationaux qu'internationaux, renforcent leur présence dans le pays. L'adoption croissante de technologies de pointe, notamment les systèmes d'ablation par radiofréquence et par micro-ondes, améliore l'efficacité des interventions. La Chine se positionne comme un marché à forte croissance et d'une importance stratégique majeure au sein de la région Asie-Pacifique.

Part de marché de la technologie d'ablation

Le secteur des technologies d'ablation est principalement dominé par des entreprises bien établies, notamment :

- Medtronic (Irlande)

- Boston Scientific Corporation (États-Unis)

- Johnson & Johnson (États-Unis)

- Abbott (États-Unis)

- AngioDynamics (États-Unis)

- AtriCure, Inc. (États-Unis)

- Olympus Corporation (Japon)

- Stryker Corporation (États-Unis)

- B. Braun SE (Allemagne)

- Smith & Nephew (Royaume-Uni)

- Varian Medical Systems (États-Unis)

- Hologic, Inc. (États-Unis)

- CONMED Corporation (États-Unis)

- BTG International (Royaume-Uni)

- Erbe Elektromedizin GmbH (Allemagne)

- Merit Medical Systems (États-Unis)

- Zimmer Biomet (États-Unis)

- Canon Medical Systems (Japon)

- Fujifilm Holdings Corporation (Japon)

- Terumo Corporation (Japon)

Dernières évolutions du marché mondial des technologies d'ablation

- En mai 2023, Abbott a obtenu l'approbation de la FDA américaine pour son cathéter d'ablation TactiFlex™, doté de la technologie Sensor Enabled™, le premier cathéter d'ablation au monde équipé d'une pointe d'électrode flexible et d'une technologie de détection de la force de contact, conçue spécifiquement pour améliorer la précision et réduire la durée des interventions d'ablation cardiaque pour la fibrillation auriculaire lorsqu'il est utilisé avec le système de cartographie électrophysiologique EnSite X d'Abbott.

- En août 2023, Boston Scientific Corporation a introduit le cathéter de cryoablation POLARx dans les hôpitaux européens. Ce dispositif de cryoablation de nouvelle génération améliore le traitement de la fibrillation auriculaire en optimisant l'efficacité de la procédure et en réduisant la durée de l'ablation pour les électrophysiologistes.

- En décembre 2023, Medtronic plc a annoncé l'approbation par la FDA américaine de son système d'ablation par champ pulsé PulseSelect™ (PFA), une première pour une technologie d'ablation par champ pulsé destinée au traitement de la fibrillation auriculaire paroxystique et persistante – une étape majeure dans le domaine de l'ablation cardiaque non thermique.

- En janvier 2024, Boston Scientific a obtenu l'approbation de la FDA américaine pour son système d'ablation par champ pulsé FARAPULSE™, un nouveau système d'ablation non thermique indiqué pour l'isolation des veines pulmonaires dans le traitement de la fibrillation auriculaire paroxystique symptomatique récurrente et réfractaire aux médicaments, élargissant ainsi les options mini-invasives pour les patients.

- En mars 2024, Medtronic a lancé en Amérique du Nord le système de cathéter robotisé Aurora™, une plateforme d'ablation robotisée avec navigation en temps réel conçue pour améliorer la précision et réduire les complications procédurales lors des interventions d'ablation cardiaque.

- En novembre 2024, Johnson & Johnson MedTech (via sa division Biosense Webster) a reçu l'approbation de la FDA pour la plateforme d'ablation par champ pulsé Varipulse (PFA), un système d'ablation par champ pulsé de nouvelle génération conçu pour traiter la fibrillation auriculaire paroxystique résistante aux médicaments, accélérant ainsi l'adoption des technologies PFA en électrophysiologie cardiaque.

- En octobre 2024, Abbott a fait progresser son portefeuille PFA grâce à des efforts cliniques accrus et des essais portant sur son système Volt PFA et les cathéters d'ablation FOCALFLEX et TactiFlex Duo, témoignant d'une innovation continue dans le domaine des dispositifs d'électrophysiologie visant à améliorer la précision des lésions et les taux de réussite des procédures.

- En juillet 2025, Boston Scientific Corporation a obtenu de la FDA américaine une extension d'indication pour son système d'ablation par champ pulsé FARAPULSE, autorisant son utilisation dans le traitement de la fibrillation auriculaire persistante symptomatique et réfractaire aux médicaments. Cette mise à jour a élargi le champ d'application clinique de la technologie d'ablation par champ pulsé au-delà de la fibrillation auriculaire paroxystique, sur la base de résultats positifs issus d'essais cliniques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.