Global Achlorhydria Treatment Market

Taille du marché en milliards USD

TCAC :

%

USD

50.50 Billion

USD

76.33 Billion

2024

2032

USD

50.50 Billion

USD

76.33 Billion

2024

2032

| 2025 –2032 | |

| USD 50.50 Billion | |

| USD 76.33 Billion | |

| % | |

|

Segmentation du marché mondial des traitements de l'achlorhydrie, par médicaments (métronidazole, amoxicilline-acide clavulanique, ciprofloxacine et rifaximine), diagnostic (test des anticorps anti-facteur intrinsèque, biopsie gastrique, test de dépistage d'Helicobacter pylori, test d'acidité gastrique, dosage du pepsinogène sérique et dosage de la gastrine sérique), symptômes (ballonnements abdominaux, indigestion, nausées, reflux gastro-œsophagien, troubles digestifs, diarrhée, ongles fragiles et cassants, chute de cheveux et présence d'aliments non digérés dans les selles), causes (hypothyroïdie, antiacides, inhibiteurs de la pompe à protons, chirurgie bariatrique, infection à Helicobacter pylori et maladies auto-immunes), utilisateurs finaux (cliniques, hôpitaux, centres de diagnostic, soins à domicile et autres), canal de distribution (pharmacies hospitalières, pharmacies de détail et pharmacies en ligne) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché des traitements de l'achlorhydrie

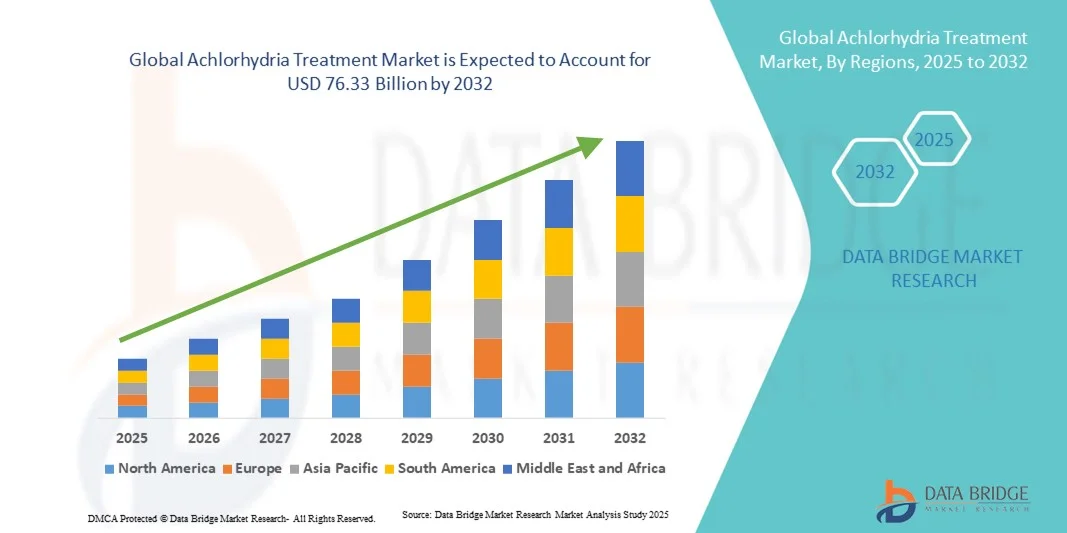

- Le marché mondial des traitements contre l'achlorhydrie était évalué à 50,50 milliards de dollars américains en 2024 et devrait atteindre 76,33 milliards de dollars américains d'ici 2032 , avec un TCAC de 5,30 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des troubles gastro-intestinaux, la sensibilisation accrue à la santé digestive et l'adoption croissante de technologies de diagnostic avancées pour les affections liées à l'acidité gastrique, ce qui conduit à une meilleure détection et à un meilleur traitement de l'achlorhydrie dans les milieux cliniques.

- De plus, le vieillissement de la population, l'incidence accrue des gastrites auto-immunes et l'utilisation croissante de médicaments tels que les inhibiteurs de la pompe à protons (IPP) stimulent la demande de solutions efficaces pour le traitement de l'achlorhydrie. La convergence de ces facteurs accélère l'adoption d'options thérapeutiques innovantes, contribuant ainsi de manière significative à la croissance du secteur.

Analyse du marché du traitement de l'achlorhydrie

- Le marché des traitements contre l'achlorhydrie connaît une croissance significative en raison de la prévalence croissante des troubles gastro-intestinaux, notamment chez les personnes âgées, et du nombre croissant de patients souffrant de gastrite chronique et de maladies auto-immunes entraînant une production d'acide gastrique réduite ou absente.

- La demande croissante de médicaments thérapeutiques efficaces et d'outils de diagnostic avancés pour la détection précoce et la prise en charge de l'achlorhydrie est un facteur majeur de l'expansion du marché, de même que le développement de nouvelles alternatives aux inhibiteurs de la pompe à protons et de thérapies de substitution acide.

- L'Amérique du Nord a dominé le marché du traitement de l'achlorhydrie en 2024, représentant 38,7 % des revenus. Cette domination s'explique par des dépenses de santé élevées, des infrastructures de diagnostic avancées et une sensibilisation accrue à la santé digestive. Les États-Unis occupent la première place régionale grâce à la forte présence d'acteurs pharmaceutiques majeurs et à la recherche clinique continue sur les troubles gastriques.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché du traitement de l'achlorhydrie au cours de la période de prévision, en raison de l'augmentation des cas de malnutrition, d'un meilleur accès aux soins de santé et d'une sensibilisation accrue aux troubles liés à une carence en acide, notamment dans des pays comme l'Inde, la Chine et le Japon.

- Le segment de l'amoxicilline-clavulanate de potassium a dominé la plus grande part de revenus du marché (45,6 %) en 2024, grâce à son activité à large spectre, son utilisation établie dans les schémas thérapeutiques combinés ciblant H. pylori et les infections gastriques apparentées, et sa large disponibilité sous forme de formulations de marque et génériques.

Portée du rapport et segmentation du marché du traitement de l'achlorhydrie

|

Attributs |

Traitement de l'achlorhydrie : principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des traitements de l'achlorhydrie

Confort accru grâce à l'IA et aux diagnostics de précision

- L'intégration croissante de l' intelligence artificielle (IA) et des outils de diagnostic numérique dans la prise en charge des maladies gastro-intestinales constitue une tendance majeure et en pleine accélération sur le marché mondial du traitement de l'achlorhydrie. Cette fusion de technologies améliore significativement la précision clinique, le suivi des patients et la personnalisation des traitements.

- Par exemple, en mars 2024, la Mayo Clinic a mis en œuvre des solutions d'imagerie endoscopique basées sur l'IA afin d'améliorer la précision du diagnostic des affections liées à une carence en acide gastrique, telles que l'achlorhydrie. De même, GE HealthCare a introduit des plateformes de diagnostic numérique avancées capables d'identifier les anomalies gastriques à un stade précoce, améliorant ainsi la prise en charge des patients.

- L'intégration de l'IA en gastro-entérologie permet des fonctionnalités telles que l'analyse prédictive pour évaluer les profils de risque des patients et la détection automatisée des modifications de la muqueuse grâce à l'imagerie en temps réel. Par exemple, certains systèmes de diagnostic basés sur l'IA peuvent analyser les données des patients afin de suggérer des parcours de soins optimisés et de fournir des alertes cliniques plus pertinentes en fonction de l'évolution des symptômes. De plus, les capacités de télésurveillance assistée par l'IA permettent aux professionnels de santé de suivre avec une plus grande précision les niveaux de pH gastrique ou l'observance du traitement, garantissant ainsi une intervention proactive.

- L'intégration fluide de l'IA aux diagnostics endoscopiques et de laboratoire facilite le contrôle centralisé des données patient et de la gestion des traitements. Via une interface numérique unique, les cliniciens peuvent suivre les résultats des tests, prescrire des inhibiteurs de la pompe à protons (IPP) et adapter les protocoles thérapeutiques, créant ainsi un flux de travail clinique unifié et basé sur les données.

- Cette tendance vers des systèmes de diagnostic plus intelligents, intuitifs et interconnectés redéfinit fondamentalement les attentes en matière de prise en charge des maladies gastro-intestinales. Par conséquent, des entreprises telles que Thermo Fisher Scientific et Abbott Laboratories développent des kits de diagnostic basés sur l'IA et des solutions de tests moléculaires capables d'identifier les déficits enzymatiques gastriques avec une plus grande rapidité et une plus grande précision.

- La demande de plateformes de diagnostic et de traitement basées sur l'IA croît rapidement dans les hôpitaux et les cliniques spécialisées, les professionnels de santé privilégiant de plus en plus le dépistage précoce, la prise en charge efficace des patients et les approches thérapeutiques personnalisées.

Dynamique du marché des traitements de l'achlorhydrie

Conducteur

Prévalence croissante des troubles gastriques et progrès des technologies de diagnostic

- La prévalence croissante des troubles gastro-intestinaux tels que la gastrite atrophique et l'atrophie de la muqueuse gastrique, associée aux progrès de l'imagerie et des tests diagnostiques, est un facteur majeur de la croissance du marché des traitements contre l'achlorhydrie.

- Par exemple, en avril 2024, Takeda Pharmaceuticals a annoncé l'extension clinique de son portefeuille de traitements des troubles liés à l'acidité gastrique, visant à répondre aux besoins médicaux non satisfaits des patients souffrant d'achlorhydrie et d'hypochlorhydrie. Ces initiatives stratégiques des principaux acteurs pharmaceutiques devraient stimuler la croissance du marché au cours de la période de prévision.

- Face à la prise de conscience croissante de la santé gastrique et des risques liés à une carence acide chronique, patients et professionnels de santé insistent sur le diagnostic précoce et une prise en charge efficace afin de prévenir les complications telles que la carence en vitamine B12 et la prolifération bactérienne.

- De plus, le développement de techniques de diagnostic non invasives telles que les tests respiratoires à l'urée, l'endoscopie assistée par l'IA et l'analyse de la gastrine sérique élargit l'accès à un diagnostic précis, soutenant ainsi l'expansion du marché.

- L'intérêt croissant porté aux soins centrés sur le patient et à la médecine de précision, conjugué à l'introduction d'inhibiteurs de la pompe à protons, d'antagonistes des récepteurs H2 et de thérapies de remplacement enzymatique de pointe, favorise l'adoption de ces traitements à l'échelle mondiale. Par ailleurs, la hausse des dépenses de santé et un meilleur accès aux gastro-entérologues contribuent à l'augmentation de la demande de solutions pour le traitement de l'achlorhydrie.

Retenue/Défi

Sensibilisation limitée et coûts de diagnostic élevés

- Le manque de sensibilisation du public et des professionnels de santé à l'achlorhydrie, conjugué au coût relativement élevé des procédures diagnostiques et thérapeutiques, constitue un frein important à la croissance du marché. Dans de nombreuses régions en développement, le sous-diagnostic demeure fréquent en raison de l'absence d'infrastructures spécialisées en gastro-entérologie.

- Par exemple, une étude menée en 2023 par l' Organisation mondiale de gastro-entérologie (WGO) a révélé que plus de 45 % des cas d'achlorhydrie dans les pays à faible revenu ne sont pas diagnostiqués en raison d'un accès insuffisant aux tests de diagnostic et d'une méconnaissance des soins de santé.

- Combler ces lacunes grâce à des programmes de sensibilisation nationaux, à la formation des cliniciens et au déploiement de kits de diagnostic économiques est essentiel pour élargir l'accès aux soins aux patients. Des entreprises comme Abbott et Bio-Rad Laboratories investissent dans des tests de pH et des kits de dosage enzymatique abordables afin de surmonter ces obstacles.

- De plus, le coût relativement élevé du traitement, notamment pour les patients nécessitant une supplémentation à long terme et un suivi continu, peut constituer un obstacle sur les marchés sensibles aux prix. Cette contrainte économique est encore aggravée par la couverture d'assurance limitée des maladies gastriques rares.

- Le dépassement de ces défis, grâce à un financement accru des programmes de santé publique, à l'élargissement de la couverture d'assurance et à l'innovation dans les solutions de diagnostic à faible coût, sera crucial pour soutenir la croissance du marché du traitement de l'achlorhydrie.

Étendue du marché du traitement de l'achlorhydrie

Le marché est segmenté en fonction des médicaments, du diagnostic, des symptômes, des causes, des utilisateurs finaux et du canal de distribution.

- Par les drogues

Le marché des traitements de l'achlorhydrie est segmenté, selon le type de médicament, en métronidazole, amoxicilline-acide clavulanique, ciprofloxacine et rifaximine. En 2024, le segment de l'amoxicilline-acide clavulanique représentait la plus grande part de marché (45,6 %), grâce à son large spectre d'activité, son utilisation établie dans les traitements combinés contre Helicobacter pylori et les infections gastriques associées, ainsi que sa large disponibilité sous forme de médicaments de marque et de génériques. Les cliniciens privilégient souvent les associations à base d'amoxicilline car elles sont bien tolérées chez l'enfant et l'adulte et s'intègrent à de nombreux protocoles d'éradication recommandés par les directives, notamment lorsque la suppression de l'acidité gastrique est modifiée. La forte présence de ce médicament dans la chaîne d'approvisionnement, en pharmacie hospitalière et de ville, garantit un accès facile aussi bien dans les pays à risque que dans les pays développés. Les associations d'amoxicilline sont souvent incluses dans les traitements empiriques lorsque le diagnostic de l'acidité gastrique est incertain, ce qui contribue à leur utilisation. Les listes de médicaments essentiels des hôpitaux publics et privés mentionnent l'amoxicilline-acide clavulanique comme antibiotique de base pour les affections gastro-intestinales, ce qui stimule les achats institutionnels. Son inscription sur les listes nationales de médicaments essentiels dans plusieurs pays favorise une distribution à grande échelle et des prix stables. Le remboursement des traitements combinés consolide la position dominante de ce médicament sur le marché. Les programmes de formation continue destinés aux gastro-entérologues et aux médecins généralistes insistent sur l'éradication précoce des infections traitables, ce qui renforce la demande d'amoxicilline. Le rôle de cette association dans la réduction des complications secondaires liées à la dysbiose associée à l'achlorhydrie continue de consolider sa position de leader sur le marché.

Le segment de la rifaximine devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 9,8 %, entre 2025 et 2032. Cette croissance est portée par la reconnaissance croissante de la modulation du microbiote intestinal dans la prise en charge de l'achlorhydrie et par le profil d'absorption localisé et faible du médicament, qui réduit les effets indésirables systémiques. L'efficacité de la rifaximine dans le traitement de la prolifération bactérienne de l'intestin grêle (SIBO) et des symptômes associés, fréquents chez les patients hypochlorhydriques, a élargi son utilisation clinique au-delà des indications classiques. La sensibilisation accrue des cliniciens au rôle de la rifaximine dans le contrôle des symptômes, tels que les ballonnements et la diarrhée liés à l'achlorhydrie, a généré une demande dans les services de consultation externe et de gastro-entérologie. Les fabricants développent des formulations de rifaximine de marque et des schémas posologiques spécifiques à chaque indication, renforçant ainsi la confiance des prescripteurs. Les listes de médicaments remboursables des établissements de santé intègrent la rifaximine aux protocoles ciblés de prise en charge de la SIBO, ce qui favorise son adoption par les institutions. Le profil de sécurité du médicament le rend intéressant pour des traitements prolongés ou répétés dans la dysbiose chronique associée à l'hypochlorhydrie. Les études en vie réelle et les recommandations concernant les thérapies ciblant le microbiome confirment l'utilité de la rifaximine et encouragent son adoption. La préférence croissante des patients pour des traitements soulageant les symptômes fonctionnels gastro-intestinaux sans exposition systémique majeure plaide également en faveur de la rifaximine. Avec la sensibilisation accrue aux approches thérapeutiques ciblant le microbiome, la rifaximine devrait connaître une croissance en pourcentage supérieure à celle de nombreux antibiotiques plus anciens.

- Par diagnostic

Le marché du traitement de l'achlorhydrie est segmenté, selon le diagnostic, en plusieurs tests : dosage des anticorps anti-facteur intrinsèque, biopsie gastrique, recherche d'Helicobacter pylori, test d'acidité gastrique, dosage du pepsinogène sérique et dosage de la gastrine sérique. En 2024, le segment du dosage des anticorps anti-facteur intrinsèque représentait la plus grande part de marché (39,4 %), reflétant l'importance de la gastrite atrophique auto-immune et de l'anémie pernicieuse, causes reconnues d'achlorhydrie nécessitant une confirmation sérologique spécifique. Les cliniciens s'appuient sur ce dosage pour identifier les patients à risque de carence en vitamine B12 et d'atrophie gastrique irréversible, ce qui oriente la prise en charge et le traitement. Ce test est largement disponible dans les laboratoires hospitaliers et les cliniques spécialisées, et son intégration dans les algorithmes diagnostiques des anémies ou malabsorptions inexpliquées favorise son utilisation. Les panels diagnostiques pour les suspicions de gastrite auto-immune incluent généralement ce test, ce qui augmente le nombre de tests par patient. La prise en charge par de nombreux systèmes de santé des bilans auto-immuns ciblés favorise le recours à ce test. Son rôle dans la stratification du risque pour la surveillance des néoplasies gastriques renforce son importance clinique. Les sociétés savantes et les recommandations font fréquemment référence au dosage du facteur intrinsèque, ce qui accroît sa prescription par les cliniciens. De ce fait, ce test sérologique représente une part importante des dépenses diagnostiques liées à l'évaluation de l'achlorhydrie.

Le segment des tests de gastrine sérique devrait connaître la croissance annuelle composée la plus rapide (10,2 %) entre 2025 et 2032, portée par l'utilisation accrue de la gastrine comme biomarqueur fonctionnel pour détecter les états d'hypochlorhydrie ou d'achlorhydrie et différencier des causes telles que la gastrite atrophique des effets indésirables des inhibiteurs de la sécrétion acide. L'intérêt croissant des cliniciens pour les marqueurs biochimiques objectifs de la sécrétion acide a entraîné une augmentation des tests de gastrine dans le cadre des bilans de dyspepsie et de malabsorption. Les plateformes de dosage de la gastrine au chevet du patient et à résultats rapides rendent ce test plus accessible en ambulatoire. La prise de conscience croissante de l'hypergastrinémie comme indicateur de modifications des cellules entérochromaffines gastriques et comme outil pour l'élaboration de stratégies de surveillance favorise une adoption plus large. Les recherches établissant un lien entre les taux de gastrine et les modifications du microbiome chez les patients achlorhydriques ont encore stimulé la demande diagnostique. Les laboratoires élargissent leurs panels de dosage pour inclure la gastrine aux côtés du pepsinogène et des auto-anticorps, ce qui augmente le chiffre d'affaires par commande. À mesure que les protocoles de prise en charge personnalisés des troubles liés à l'acidité progressent, le test de gastrine devient un outil diagnostique de plus grande valeur, ce qui stimule sa croissance.

- Par symptômes

Le marché des traitements de l'achlorhydrie est segmenté, en fonction des symptômes, en ballonnements abdominaux, indigestion, nausées, reflux acide, troubles digestifs, diarrhée, ongles fragiles et cassants, chute de cheveux et présence d'aliments non digérés dans les selles. Le segment de l'indigestion représentait la plus grande part de marché (36,5 %) en 2024, car la dyspepsie est le motif de consultation le plus fréquent, déclenchant une évaluation clinique des troubles liés à l'acidité et entraînant une large activité diagnostique et thérapeutique. Les patients souffrant d'indigestion persistante consultent fréquemment, font des examens complémentaires et ont recours à des traitements empiriques, générant ainsi des revenus récurrents pour les services de gastro-entérologie et de médecine générale. L'indigestion incite à prescrire des endoscopies, des tests de dépistage d'Helicobacter pylori et des essais de suppression de l'acidité gastrique ou de traitements alternatifs, ce qui accroît le recours aux diagnostics et aux médicaments. Les campagnes de santé publique et l'utilisation de produits en vente libre contre la dyspepsie contribuent également à un volume de marché de base élevé. Les cliniques proposant une prise en charge globale des troubles gastro-intestinaux, incluant diagnostics et services de nutrition/thérapie, concentrent leurs dépenses sur les mécanismes de l'indigestion. La prévalence de ce symptôme, tous âges confondus, amplifie la valeur marchande cumulée par rapport aux manifestations plus rares. La formation des médecins généralistes au dépistage systématique de l'indigestion a entraîné une augmentation des orientations vers les soins spécialisés, stimulant ainsi les transactions commerciales associées. L'indigestion étant souvent associée à d'autres troubles gastro-intestinaux, la prise en charge intégrée accroît l'activité commerciale par patient liée à l'évaluation de l'achlorhydrie.

Le segment des aliments non digérés dans les selles devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 8,9 %, entre 2025 et 2032. Cette croissance s'explique par la reconnaissance clinique croissante de la malabsorption et de l'hypochlorhydrie gastrique comme facteurs contribuant à la stéatorrhée et à la présence de matières non digérées visibles, ce qui favorise des examens diagnostiques ciblés. La sensibilisation accrue des cliniciens et des patients au lien entre faible acidité gastrique et maldigestion a entraîné une augmentation des taux de signalement et des examens complémentaires. Les outils de téléconsultation permettant de recueillir les symptômes liés aux selles incitent à orienter davantage de patients vers des consultations spécialisées en gastro-entérologie. Nutritionnistes et gastro-entérologues collaborent plus étroitement pour prendre en charge la malabsorption, ce qui génère une demande pour des services diagnostiques et thérapeutiques combinés. Avec la généralisation des tests du microbiome et du SIBO (prolifération bactérienne de l'intestin grêle), les cliniciens examinent de plus en plus les symptômes de selles non digérées, ce qui stimule l'activité. Les kits de prélèvement de selles à domicile et l'amélioration du traitement en laboratoire encouragent l'implication des patients et la répétition des examens. L'impact direct de ce symptôme sur la qualité de vie motive également une prise en charge clinique plus intensive, contribuant ainsi à une croissance plus rapide de l'activité du marché.

- Par causes

Le marché des traitements de l'achlorhydrie est segmenté, selon leurs causes, en hypothyroïdie, antiacides, inhibiteurs de la pompe à protons (IPP), chirurgie bariatrique, infection à Helicobacter pylori et maladies auto-immunes. En 2024, le segment des IPP représentait la plus grande part de marché (44,7 %), reflétant l'utilisation fréquente et souvent prolongée de ces médicaments, susceptibles d'induire une hypochlorhydrie et, par conséquent, d'accroître l'activité diagnostique et thérapeutique liée à l'hypoacidité gastrique. La fréquence élevée des prescriptions d'IPP, parfois sans réduction progressive des doses, a augmenté le nombre de patients présentant une achlorhydrie médicamenteuse et une dysbiose liée à l'acidité. La prise en charge des complications associées aux IPP – telles que le dosage de la vitamine B12, le dosage de la gastrine et l'évaluation du microbiome – engendre des dépenses diagnostiques et thérapeutiques supplémentaires. Les hôpitaux et les consultations externes assurent un suivi régulier des patients sous IPP au long cours, générant une demande de services continue. Les débats publics et les mises à jour des recommandations concernant l'arrêt des IPP stimulent davantage les consultations médicales et le recours aux thérapies alternatives. L'exposition aux IPP étant fréquente en médecine générale et en gastro-entérologie, elle est à l'origine d'une part importante des cas d'achlorhydrie. Les programmes de bon usage des IPP, qui visent à optimiser leur utilisation, ajoutent des activités de soins structurées qui contribuent aux transactions commerciales. Il en résulte une concentration de la valeur du marché autour de la prise en charge de l'achlorhydrie liée aux IPP.

Le segment des interventions chirurgicales pour perte de poids devrait connaître la croissance annuelle composée la plus rapide (11,0 %) entre 2025 et 2032. Cette croissance s'explique par l'augmentation mondiale des interventions bariatriques, qui engendre un plus grand nombre de patients à risque d'achlorhydrie postopératoire et de séquelles nutritionnelles complexes nécessitant un suivi à long terme. La chirurgie bariatrique modifie l'anatomie gastrique et la production d'acide, ce qui peut déclencher une hypochlorhydrie et des syndromes de malabsorption, nécessitant des diagnostics et des traitements complémentaires. Le développement de la chirurgie métabolique programmée dans les pays émergents et développés accroît la population nécessitant une surveillance gastro-intestinale postopératoire spécialisée. Les cliniques post-bariatrique multidisciplinaires, qui regroupent gastro-entérologie, nutrition et suivi chirurgical, génèrent des revenus récurrents liés aux diagnostics et aux traitements. La sensibilisation accrue des chirurgiens et des patients aux risques à long terme liés à l'acidité gastrique a favorisé la mise en place de protocoles de dépistage systématique et de suivi de la vitamine B12, stimulant ainsi l'activité du marché. Les investissements dans les infrastructures de soins postopératoires et les plateformes de télésurveillance contribuent également à une adoption plus rapide des services liés à l'achlorhydrie chez ce groupe de patients. Avec l'augmentation du nombre de chirurgies bariatriques, la demande en aval pour les services de gestion de l'achlorhydrie s'accélère en conséquence.

- Par les utilisateurs finaux

Le marché du traitement de l'achlorhydrie est segmenté, selon les utilisateurs finaux, en cliniques, hôpitaux, centres de diagnostic, soins à domicile et autres. En 2024, le segment des hôpitaux représentait la plus grande part de marché (52,8 %), grâce à son rôle dans la réalisation d'examens diagnostiques complets (endoscopie, biopsie, sérologie avancée), la prise en charge hospitalière des complications graves et l'administration de traitements parentéraux et de soutien nutritionnel aux patients achlorhydriques. Les hôpitaux de niveau tertiaire regroupent les équipes multidisciplinaires (gastro-entérologie, hématologie, nutrition et chirurgie) nécessaires à la prise en charge des cas complexes, concentrant ainsi les diagnostics et interventions à forte valeur ajoutée. Les hôpitaux servent également de centres de référence pour les examens spécialisés tels que les biopsies gastriques et l'imagerie avancée, ce qui accroît leurs revenus. De nombreux réseaux hospitaliers proposent des consultations de suivi pour l'anémie pernicieuse et les complications post-opératoires, générant ainsi des flux de services récurrents. Les circuits d'approvisionnement et les formulaires des hôpitaux publics et privés centralisent l'achat de médicaments et de dispositifs médicaux pour le traitement de l'achlorhydrie. La participation des hôpitaux universitaires aux essais cliniques et aux registres contribue au financement de la recherche et à l'activité de services. De ce fait, le milieu hospitalier capte une part importante de la valeur monétaire du marché.

Le segment des soins à domicile devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit 10,6 %, entre 2025 et 2032. Le vieillissement de la population, l'évolution des modèles de soins chroniques et les préférences des aidants favorisent le transfert de la prise en charge de l'achlorhydrie des hôpitaux vers le domicile ou la communauté. La croissance de la livraison à domicile de nutrition parentérale, de compléments alimentaires oraux et du suivi à distance du statut en micronutriments soutient le développement des services de soins à domicile. Les téléconsultations et les prélèvements sanguins à domicile réduisent les consultations pour les patients stabilisés, mais augmentent les contrats de services récurrents et la distribution de consommables. Les programmes de supplémentation en vitamine B12 et les conseils nutritionnels sont de plus en plus proposés par les agences de soins à domicile, créant ainsi de nouvelles sources de revenus. Les assurances et les programmes gouvernementaux remboursant les perfusions et les visites à domicile contribuent également à cette évolution. L'amélioration de la logistique et des plateformes de formation à distance pour les patients renforce la confiance des aidants dans la prise en charge à domicile, accélérant ainsi son adoption. Alors que les systèmes de santé privilégient des soins décentralisés et rentables, les soins à domicile deviennent un canal de consommation en pleine expansion.

- Par canal de distribution

Le marché des traitements de l'achlorhydrie est segmenté, selon le canal de distribution, en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. En 2024, le segment des pharmacies de détail représentait la plus grande part de marché (47,2 %), reflétant le volume important d'ordonnances ambulatoires, de médicaments symptomatiques en vente libre et la demande constante de renouvellement d'ordonnances pour les médicaments oraux et les compléments alimentaires utilisés dans la prise en charge de l'achlorhydrie. Les pharmacies de proximité constituent le principal point d'accès pour les patients recherchant des médicaments sur ordonnance et des produits de soutien tels que les inhibiteurs de la pompe à protons, les suppléments de vitamine B12 et les enzymes digestives. Les pharmacies de détail réalisent également des ventes d'antibiotiques et de produits gastro-intestinaux couramment utilisés, générant ainsi des revenus stables. La familiarité des consommateurs avec les pharmacies de quartier et la facilité d'accès pour le renouvellement des ordonnances contribuent à des volumes de transactions élevés. De nombreuses pharmacies de détail proposent des conseils et des services de diagnostic mineurs qui favorisent l'observance thérapeutique, augmentant ainsi les dépenses par patient. La large présence géographique des points de vente, notamment en zones périurbaines et rurales, concentre davantage la valeur de la distribution. Les partenariats entre les chaînes de pharmacies et les cliniques pour les programmes de gestion des médicaments renforcent l'importance de ce canal de distribution.

Le canal de la pharmacie en ligne devrait connaître la croissance la plus rapide, avec un TCAC de 13,4 % entre 2025 et 2032. Cette croissance est portée par l'essor de la télémédecine, des services d'abonnement aux médicaments et de la demande des aidants pour la livraison à domicile de traitements pour maladies chroniques et de compléments alimentaires. Les plateformes en ligne offrent aux patients sous traitement à vie un confort optimal, le renouvellement automatique de leurs ordonnances et la possibilité de commander discrètement des produits pour les affections gastro-intestinales sensibles. L'intégration des ordonnances électroniques et des services de pharmacie spécialisée permet une livraison rapide des produits courants et thermosensibles. Avec l'amélioration des réseaux logistiques et des capacités de la chaîne du froid, les pharmacies en ligne deviennent viables pour une gamme plus étendue de produits contre l'achlorhydrie. Les portails patients numériques et les programmes d'observance proposés avec la dispensation en ligne favorisent la fidélisation et les revenus récurrents. L'acceptation réglementaire des ordonnances électroniques dans un nombre croissant de juridictions accélère également l'adoption de ce canal. La combinaison de la commodité, de l'intégration de la santé numérique et de la disponibilité croissante des produits positionne les pharmacies en ligne comme un modèle de croissance, surpassant les circuits traditionnels.

Analyse régionale du marché du traitement de l'achlorhydrie

- L'Amérique du Nord a dominé le marché du traitement de l'achlorhydrie en 2024, avec une part de revenus de 38,7 %, grâce à des dépenses de santé élevées, des infrastructures de diagnostic de pointe et une sensibilisation accrue à la santé digestive. La présence de grandes entreprises pharmaceutiques et de diagnostic, ainsi que d'importants investissements dans la recherche gastro-intestinale, ont encore accéléré la croissance du marché dans cette région.

- Les systèmes de santé de la région ont rapidement adopté des technologies de diagnostic avancées telles que l'endoscopie basée sur l'IA et les tests non invasifs du pH gastrique, garantissant ainsi une détection précise et précoce de l'achlorhydrie et des affections gastriques connexes.

- De plus, le vieillissement de la population et les facteurs liés au mode de vie contribuant à l'atrophie gastrique alimentent la demande de traitements, tant en milieu hospitalier que dans les cliniques spécialisées. Les politiques de remboursement et la disponibilité de thérapies innovantes continuent également de favoriser l'adoption de ces traitements par le marché.

Aperçu du marché américain des traitements de l'achlorhydrie

Le marché américain du traitement de l'achlorhydrie a généré la plus grande part de revenus en Amérique du Nord en 2024, grâce à des dépenses de santé élevées, un réseau bien établi de gastro-entérologues et l'adoption précoce de la médecine de précision. Les États-Unis demeurent à la pointe de la recherche clinique sur les troubles gastriques, avec des géants pharmaceutiques tels que Takeda, AbbVie et AstraZeneca qui investissent activement dans le développement de thérapies contre l'acidité gastrique. Par ailleurs, d'importantes initiatives de sensibilisation menées par des organisations comme l'American Gastroenterological Association (AGA) favorisent le diagnostic précoce et l'accès aux traitements. L'importance croissante accordée aux traitements personnalisés, conjuguée à une couverture d'assurance maladie étendue et à des programmes de soutien aux patients, maintient les États-Unis en position dominante sur le marché.

Aperçu du marché européen des traitements de l'achlorhydrie

Le marché européen du traitement de l'achlorhydrie devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par des infrastructures de diagnostic avancées, une sensibilisation accrue aux troubles digestifs et l'adoption croissante des soins de santé personnalisés. Les pays européens privilégient les stratégies d'intervention précoce et l'intégration d'outils d'imagerie endoscopique basés sur l'intelligence artificielle pour l'évaluation gastrique. La présence d'instituts de recherche et d'entreprises biopharmaceutiques de premier plan en Allemagne, au Royaume-Uni et en France favorise l'innovation dans le diagnostic et le traitement de l'achlorhydrie. La région bénéficie également d'investissements significatifs dans les essais cliniques portant sur les thérapies de substitution enzymatique et de restauration de l'acidité gastrique.

Aperçu du marché britannique des traitements de l'achlorhydrie

Le marché britannique des traitements de l'achlorhydrie devrait connaître une croissance annuelle composée (TCAC) notable au cours de la période de prévision, soutenue par le développement des programmes du Service national de santé (NHS) encourageant le dépistage précoce des troubles gastro-intestinaux. La prévalence croissante des carences en vitamine B12 et des troubles gastriques associés favorise l'adoption de solutions diagnostiques et thérapeutiques. L'importance accordée au diagnostic de précision et à l'innovation en technologies médicales continue de stimuler la croissance du marché.

Aperçu du marché allemand des traitements de l'achlorhydrie

Le marché allemand des traitements de l'achlorhydrie devrait connaître une forte croissance, portée par l'importance accordée dans le pays à la recherche clinique, à la qualité des soins et à la sécurité des patients. L'infrastructure de laboratoire de pointe de l'Allemagne et son leadership dans le développement de réactifs de diagnostic et de kits de test favorisent l'adoption des solutions de traitement de l'achlorhydrie. Par ailleurs, les campagnes de sensibilisation du public à la santé digestive et aux carences nutritionnelles stimulent la demande dans les hôpitaux et les cliniques spécialisées.

Aperçu du marché des traitements de l'achlorhydrie en Asie-Pacifique

Le marché des traitements de l'achlorhydrie en Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision, porté par la hausse des cas de malnutrition, l'amélioration de l'accès aux soins et la sensibilisation accrue aux troubles liés à une carence en acide gastrique. Des pays comme la Chine, l'Inde et le Japon observent une augmentation du nombre de patients, conséquence de mauvaises habitudes alimentaires et de l'utilisation chronique de médicaments antiacides. Les initiatives gouvernementales en matière de santé et les investissements dans les programmes de diagnostic précoce contribuent également à la croissance du marché. L'amélioration rapide des infrastructures médicales, conjuguée à la disponibilité de kits de diagnostic abordables et de médicaments génériques, favorise l'accessibilité et l'adoption de ces traitements dans les économies émergentes.

Aperçu du marché japonais des traitements de l'achlorhydrie

Le marché japonais des traitements contre l'achlorhydrie est en plein essor grâce à un système de santé technologiquement avancé et à l'importance accordée à la médecine préventive. Le vieillissement de la population, plus sujette à l'atrophie de la muqueuse gastrique, contribue fortement à cette demande. Par ailleurs, le secteur japonais de la biotechnologie et du diagnostic, particulièrement performant, développe des méthodes de test innovantes et non invasives pour l'évaluation de la fonction gastrique.

Aperçu du marché chinois des traitements de l'achlorhydrie

En 2024, le marché chinois des traitements contre l'achlorhydrie représentait la plus grande part des revenus de la région Asie-Pacifique, porté par la hausse des dépenses de santé, l'urbanisation rapide et l'importance accrue accordée au diagnostic précoce des troubles gastriques. L'accent mis par le gouvernement sur la prise en charge des maladies rares et chroniques, conjugué à la disponibilité d'outils de diagnostic locaux et économiques, favorise la pénétration du marché. Par ailleurs, les partenariats entre acteurs pharmaceutiques internationaux et nationaux facilitent l'accès aux thérapies de pointe contre l'achlorhydrie.

Part de marché du traitement de l'achlorhydrie

Le secteur du traitement de l'achlorhydrie est principalement dominé par des entreprises bien établies, notamment :

- AbbVie Inc. (États-Unis)

- Pfizer Inc. (États-Unis)

- GlaxoSmithKline plc (Royaume-Uni)

- AstraZeneca plc (Royaume-Uni)

- Novartis AG (Suisse)

- F. Hoffmann-La Roche Ltd. (Suisse)

- Société pharmaceutique Takeda Limitée (Japon)

- Merck & Co., Inc. (États-Unis)

- Eisai Co., Ltd. (Japon)

- Bayer AG (Allemagne)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Cipla Ltd. (Inde)

- Laboratoires Dr. Reddy's Ltd. (Inde)

- Torrent Pharmaceuticals Ltd. (Inde)

- Abbott (États-Unis)

Dernières évolutions du marché mondial du traitement de l'achlorhydrie

- En février 2024, une revue exhaustive publiée dans Nutrients a mis en lumière les progrès thérapeutiques réalisés dans le traitement de la gastrite atrophique auto-immune (GAA), une cause majeure d'achlorhydrie. Cette étude a souligné l'acceptation clinique croissante des traitements de substitution acide, tels que le chlorhydrate de bétaïne, pour restaurer la fonction digestive et réduire les complications liées à une carence en acide. Cette revue a encouragé la réalisation d'essais cliniques supplémentaires axés sur des interventions pharmacologiques ciblées afin de mieux prendre en charge l'achlorhydrie.

- En août 2023, des chercheurs de la revue Gastroenterology & Hepatology ont présenté des résultats indiquant l'absence de traitements immunosuppresseurs ou régénérateurs standardisés pour la destruction des cellules pariétales gastriques responsable de l'achlorhydrie. L'étude a souligné la nécessité de nouvelles recherches sur les médicaments ciblant la régénération de la muqueuse gastrique et la modulation immunitaire, marquant ainsi une orientation de recherche essentielle en thérapeutique digestive.

- En juin 2023, les experts de la santé ont constaté une nette augmentation de la sensibilisation au diagnostic de l'achlorhydrie et des affections apparentées comme l'hypochlorhydrie. L'utilisation d'outils diagnostiques tels que les tests de gastrine sérique, la pH-métrie gastrique et les tests d'anticorps anti-facteur intrinsèque a progressé de manière significative, notamment en Amérique du Nord et en Europe. Cette évolution contribue à l'expansion du segment diagnostique du marché et encourage une intervention précoce.

- En novembre 2022, des chercheurs cliniciens ont fait état de progrès dans le développement de formulations avancées d'acide chlorhydrique et de suppléments enzymatiques destinés au traitement de l'achlorhydrie chronique. Ces formulations ont démontré des taux d'absorption et de tolérance améliorés lors d'études pilotes, ouvrant la voie à de futures options thérapeutiques pour la prise en charge de l'achlorhydrie.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.