Global Adhesive Formulating Technology Market

Taille du marché en milliards USD

TCAC :

%

USD

55.94 Billion

USD

110.26 Billion

2025

2033

USD

55.94 Billion

USD

110.26 Billion

2025

2033

| 2026 –2033 | |

| USD 55.94 Billion | |

| USD 110.26 Billion | |

| % | |

|

Segmentation du marché mondial des technologies de formulation d'adhésifs, par type de technologie (à base d'eau, à base de solvant, thermofusible, réactif et autres), par produit (acrylique, PVA, polyuréthanes, blocs styréniques, époxy, EVA et autres), par application (papier et emballage, bâtiment et construction, travail du bois, biens de consommation et bricolage, automobile et transport, cuir et chaussures, assemblage, médical, électronique et autres) - Tendances du secteur et prévisions jusqu'en 2033

Quelle est la taille et le taux de croissance du marché mondial des technologies de formulation d'adhésifs ?

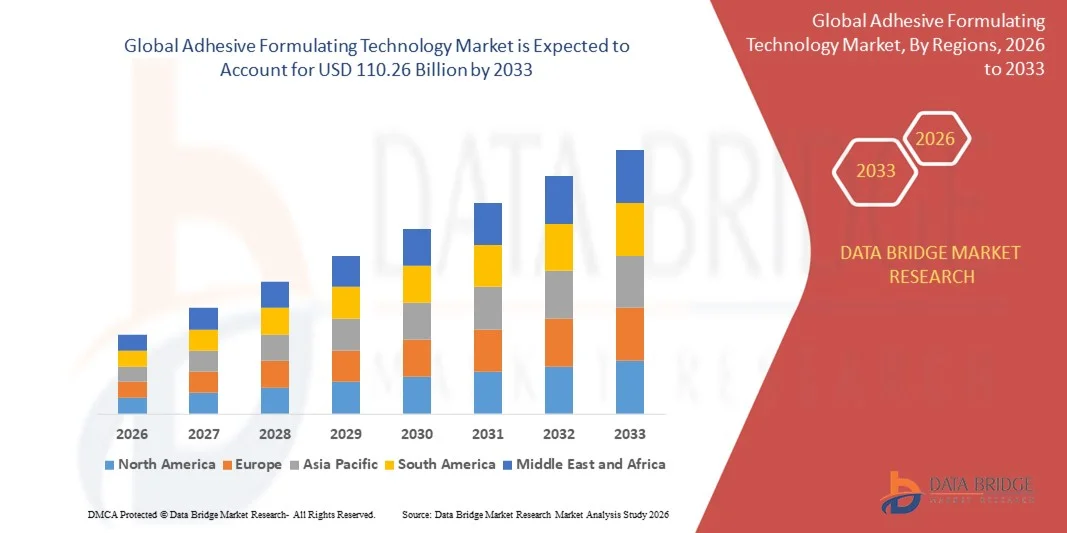

- Le marché mondial des technologies de formulation d'adhésifs était évalué à 55,94 milliards de dollars en 2025 et devrait atteindre 110,26 milliards de dollars d'ici 2033 , avec un TCAC de 8,85 % au cours de la période de prévision.

- La demande croissante d'adhésifs dans le secteur du bâtiment et de la construction influence fortement la croissance du marché des technologies de formulation d'adhésifs. Parallèlement, la forte croissance du secteur de l'électroménager constitue également un facteur déterminant qui favorisera le développement de ce marché.

Quels sont les principaux enseignements du marché des technologies de formulation d'adhésifs ?

- Les réglementations gouvernementales favorables et la hausse de la demande d'adhésifs dans le secteur médical devraient également avoir un impact positif sur la croissance du marché des technologies de formulation d'adhésifs. Le principal facteur de croissance de ce marché est l'industrialisation rapide, la forte croissance du PIB ainsi que l'augmentation de la production manufacturière.

- Toutefois, la fluctuation des prix des matières premières et les réglementations environnementales devraient constituer un frein important à la croissance du marché des technologies de formulation d'adhésifs.

- L'Amérique du Nord a dominé le marché des technologies de formulation d'adhésifs avec une part de revenus de 34,9 % en 2025, grâce à la forte présence de fabricants mondiaux d'adhésifs, à une infrastructure de R&D avancée et à une forte adoption des technologies de formulation automatisées et durables aux États-Unis et au Canada.

- La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit 9,6 %, entre 2026 et 2033, grâce à une industrialisation rapide, à l'expansion des capacités de production et à une forte croissance des secteurs de l'emballage, de l'automobile, de l'électronique et de la construction en Chine, en Inde, au Japon, en Corée du Sud et en Asie du Sud-Est.

- Le segment des adhésifs à base d'eau a dominé le marché avec une part de 34,7 % en 2025, sous l'effet de la pression réglementaire croissante visant à réduire les émissions de composés organiques volatils (COV) et de la demande grandissante de solutions adhésives respectueuses de l'environnement.

Portée du rapport et segmentation du marché des technologies de formulation d'adhésifs

|

Attributs |

Technologies de formulation d'adhésifs : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Quelle est la tendance clé du marché des technologies de formulation d'adhésifs ?

Évolution croissante vers des technologies de formulation d'adhésifs durables, performantes et optimisées numériquement

- Le marché des technologies de formulation d'adhésifs connaît une forte évolution vers des technologies de formulation avancées, performantes et respectueuses de l'environnement, conçues pour répondre aux exigences réglementaires et des utilisateurs finaux en constante évolution.

- Les fabricants adoptent de plus en plus d'outils de formulation numérique, de systèmes de mélange automatisés et de technologies de dosage de précision pour améliorer la constance, l'extensibilité et l'efficacité de la formulation.

- La demande croissante d'adhésifs à faible teneur en COV, sans solvant, à base d'eau et biosourcés stimule l'innovation dans les secteurs de la construction, de l'automobile, de l'emballage, de l'électronique et des applications médicales.

- Par exemple, des entreprises telles que Henkel, BASF, Dow, Arkema et Sika investissent dans la chimie avancée des polymères, les plateformes de formulation assistées par l'IA et l'intégration durable des matières premières.

- Le besoin croissant de cycles de développement de produits plus rapides, de solutions adhésives personnalisées et de performances améliorées accélère l'adoption des technologies de formulation modernes.

- Face à la demande croissante des industries pour des solutions de collage plus résistantes, plus légères et plus durables, les technologies de formulation d'adhésifs resteront essentielles à l'innovation des matériaux de nouvelle génération.

Quels sont les principaux moteurs du marché des technologies de formulation d'adhésifs ?

- La demande croissante d'adhésifs haute performance offrant une résistance, une durabilité, une résistance thermique et une stabilité chimique accrues se fait sentir dans de nombreux secteurs d'activité.

- Par exemple, en 2024-2025, les principaux fabricants ont accru leurs investissements dans les systèmes de formulation automatisés et les plateformes de R&D numériques afin d'accélérer l'innovation et de réduire les délais de mise sur le marché.

- L'adoption croissante de matériaux légers, de composites et d'assemblages multi-matériaux dans les secteurs de l'automobile, de l'aérospatiale et de l'électronique stimule la demande en technologies de formulation avancées.

- Les progrès réalisés dans le domaine des polymères, de la chimie des additifs, du contrôle de la rhéologie et des technologies de réticulation ont considérablement amélioré la flexibilité et les performances des formulations.

- L'intérêt croissant porté au développement durable, à la conformité réglementaire et aux initiatives d'économie circulaire stimule la mise au point de formulations adhésives écologiques.

- Soutenu par des investissements continus dans la R&D industrielle, la fabrication intelligente et l'innovation en matière de matériaux, le marché des technologies de formulation d'adhésifs devrait connaître une forte croissance à long terme.

Quel facteur freine la croissance du marché des technologies de formulation d'adhésifs ?

- Les coûts élevés de développement et de mise en œuvre associés aux équipements de formulation avancés, aux systèmes d'automatisation et aux plateformes numériques limitent leur adoption par les petits et moyens fabricants.

- Par exemple, entre 2024 et 2025, la volatilité des prix des matières premières et les perturbations des chaînes d'approvisionnement ont augmenté les coûts de formulation pour les producteurs d'adhésifs.

- La complexité liée à l'équilibre entre performance, durabilité et conformité réglementaire accroît les défis en matière de formulation et les délais de R&D.

- Le manque d'expertise technique et d'infrastructures dans les marchés émergents limite l'adoption des technologies de formulation avancées.

- La disponibilité de formulations adhésives conventionnelles à bas coût exerce une pression sur les prix et ralentit les mises à niveau technologiques.

- Pour surmonter ces défis, les entreprises se concentrent sur des procédés de formulation optimisés en termes de coûts, des outils de simulation numérique, la R&D collaborative et des plateformes technologiques évolutives afin d'étendre l'adoption mondiale des technologies de formulation d'adhésifs.

Comment le marché des technologies de formulation d'adhésifs est-il segmenté ?

Le marché est segmenté en fonction du type de technologie, du produit et de l'application .

- Par type de technologie

Le marché des technologies de formulation d'adhésifs est segmenté selon le type de technologie : adhésifs à base d'eau, à base de solvants, thermofusibles, réactifs et autres. En 2025, le segment des adhésifs à base d'eau dominait le marché avec une part de 34,7 %, sous l'effet de la pression réglementaire croissante visant à réduire les émissions de composés organiques volatils (COV) et de la demande grandissante de solutions adhésives respectueuses de l'environnement. Les technologies à base d'eau sont largement utilisées dans les secteurs de l'emballage, de la construction, du travail du bois et des biens de consommation en raison de leur faible toxicité, de leur facilité d'utilisation et de leur conformité aux normes environnementales. Les améliorations constantes apportées à la force d'adhérence, au temps de séchage et à la durabilité ont encore renforcé leur adoption.

Le segment des adhésifs réactifs devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, porté par la demande croissante de solutions de collage haute performance dans les secteurs de l'automobile, de l'électronique, de l'aérospatiale et du médical. La résistance mécanique, la résistance chimique et la durabilité supérieures des formulations réactives en font des technologies essentielles pour les applications industrielles de pointe.

- Sous-produit

Le marché des technologies de formulation d'adhésifs est segmenté, selon le type de produit, en acrylique, PVA, polyuréthanes, adhésifs styréniques, époxy, EVA et autres formulations adhésives. En 2025, le segment acrylique représentait la part la plus importante (29,6 %), grâce à son excellent compromis entre force d'adhérence, résistance aux intempéries, transparence et polyvalence sur de nombreux supports. Les formulations à base d'acrylique sont largement utilisées dans les secteurs de l'emballage, de la construction, de l'automobile et de l'électronique. Les innovations constantes dans le domaine des acryliques auto-adhésifs et structuraux renforcent encore sa position dominante sur le marché.

Le segment des polyuréthanes devrait enregistrer le taux de croissance annuel composé le plus rapide entre 2026 et 2033, porté par leur utilisation croissante dans les structures automobiles légères, les emballages souples, les chaussures et l'assemblage électronique. Les formulations de polyuréthane offrent une flexibilité, une résistance aux chocs et une adhérence supérieures, ce qui les rend idéales pour les applications exigeantes nécessitant durabilité et performance.

- Sur demande

Le marché des technologies de formulation d'adhésifs est segmenté, selon l'application, en plusieurs secteurs : papier et emballage, bâtiment et construction, travail du bois, biens de consommation et bricolage, automobile et transport, cuir et chaussures, assemblage, médical, électronique et autres. Le segment du papier et de l'emballage dominait le marché en 2025 avec une part de 31,8 %, porté par la croissance rapide du commerce électronique, des emballages alimentaires et des solutions d'emballage souples. La forte consommation, les exigences de prise rapide et la demande d'adhésifs durables stimulent l'adoption continue de ces technologies.

Le secteur automobile et des transports devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par l'utilisation croissante de matériaux légers, de véhicules électriques et de procédés d'assemblage avancés. Les technologies de formulation d'adhésifs remplacent de plus en plus les fixations mécaniques, contribuant ainsi à l'intégrité structurelle, à la réduction du poids et à l'amélioration des performances des véhicules.

Quelle région détient la plus grande part du marché des technologies de formulation d'adhésifs ?

- L'Amérique du Nord a dominé le marché des technologies de formulation d'adhésifs avec une part de revenus de 34,9 % en 2025, grâce à la forte présence de fabricants mondiaux d'adhésifs, à une infrastructure de R&D avancée et à une forte adoption des technologies de formulation automatisées et durables aux États-Unis et au Canada.

- La demande croissante d'adhésifs haute performance, à faible teneur en COV et spécialisés dans les secteurs de l'emballage, de la construction, de l'automobile, de l'aérospatiale, de l'électronique et de la santé continue de soutenir la croissance régionale.

- Les principales entreprises d'Amérique du Nord investissent dans les plateformes de formulation numérique, les systèmes de mélange automatisés et la chimie des polymères avancée, renforçant ainsi le leadership technologique de la région.

- Une réglementation stricte axée sur le développement durable, des écosystèmes industriels bien établis et des investissements continus dans l'innovation en sciences des matériaux renforcent encore la domination du marché nord-américain.

Analyse du marché américain des technologies de formulation d'adhésifs

Les États-Unis sont le principal contributeur en Amérique du Nord, grâce à une solide base de production d'adhésifs, de nombreuses applications industrielles et d'importants investissements en R&D. La forte demande des secteurs de l'emballage, de la construction, de l'automobile, de l'électronique et du médical favorise l'adoption continue de technologies de formulation avancées. L'intérêt croissant pour les adhésifs durables, les matériaux légers et les solutions de collage haute performance accélère encore la croissance du marché. La présence d'acteurs multinationaux majeurs et d'instituts de recherche de pointe consolide l'adoption à long terme.

Aperçu du marché canadien des technologies de formulation d'adhésifs

Le Canada contribue de façon constante à la croissance régionale, grâce à l'utilisation croissante d'adhésifs de pointe dans la construction, le travail du bois, l'emballage et l'industrie automobile. L'accent mis sur les formulations respectueuses de l'environnement, la croissance de la production industrielle et le développement des capacités de recherche et développement favorisent la pénétration du marché. Les programmes d'innovation soutenus par le gouvernement et l'adoption croissante de pratiques de fabrication écologiques stimulent davantage la demande de technologies modernes de formulation d'adhésifs.

Marché des technologies de formulation d'adhésifs en Asie-Pacifique

La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé le plus rapide, à 9,6 %, entre 2026 et 2033. Cette croissance est portée par une industrialisation rapide, l'expansion des capacités de production et une forte croissance des secteurs de l'emballage, de l'automobile, de l'électronique et de la construction en Chine, en Inde, au Japon, en Corée du Sud et en Asie du Sud-Est. La demande croissante de solutions adhésives performantes, économiques et durables accélère l'adoption de technologies de formulation avancées.

Analyse du marché chinois des technologies de formulation d'adhésifs

La Chine est le principal contributeur en Asie-Pacifique grâce à son immense base industrielle, à l'expansion rapide de ses secteurs de l'emballage et de la construction, et à l'importance croissante accordée à l'innovation en matière de matériaux nationaux. L'augmentation des investissements dans les adhésifs durables et les technologies de production automatisées stimule une forte demande du marché.

Analyse du marché japonais des technologies de formulation d'adhésifs

Le Japon affiche une croissance soutenue, portée par des normes de fabrication avancées, des industries automobile et électronique performantes, et une forte exigence de précision et de qualité. L'adoption de formulations adhésives haute performance et spécialisées continue de favoriser l'expansion du marché.

Analyse du marché indien des technologies de formulation d'adhésifs

L'Inde s'impose comme un pôle de croissance majeur, portée par l'expansion de ses industries de l'emballage, de la construction, de l'automobile et des biens de consommation. Les initiatives de production soutenues par le gouvernement, l'urbanisation croissante et la sensibilisation accrue aux technologies adhésives de pointe accélèrent l'adoption du marché.

Aperçu du marché des technologies de formulation d'adhésifs en Corée du Sud

La Corée du Sud contribue de manière significative à ce marché grâce à une forte demande des secteurs de l'électronique, de l'automobile et de la fabrication industrielle. L'intérêt croissant pour les solutions de collage haute performance, les matériaux légers et les formulations durables soutient la croissance continue du marché.

Quelles sont les principales entreprises du marché des technologies de formulation d'adhésifs ?

L'industrie des technologies de formulation d'adhésifs est principalement dominée par des entreprises bien établies, notamment :

- Henkel AG & Co. KGaA (Allemagne)

- SIKA AG (Suisse)

- 3M (États-Unis)

- Dow (États-Unis)

- BASF SE (Allemagne)

- HB Fuller Company (États-Unis)

- Arkema (France)

- Huntsman International LLC (États-Unis)

- Wacker Chemie AG (Allemagne)

- AVERY DENNISON CORPORATION (États-Unis)

- Bostik (France)

- Uniseal, Inc. (États-Unis)

- Ashland (États-Unis)

- Beardow Adams (Royaume-Uni)

- Master Bond Inc. (États-Unis)

- DuPont (États-Unis)

- Akzo Nobel NV (Pays-Bas)

- PPG Industries, Inc. (États-Unis)

- PARKER HANNIFIN CORP. (États-Unis)

- Dymax (États-Unis)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.