Global Advanced Energy Devices Market

Taille du marché en milliards USD

TCAC :

%

USD

2.15 Billion

USD

5.29 Billion

2024

2032

USD

2.15 Billion

USD

5.29 Billion

2024

2032

| 2025 –2032 | |

| USD 2.15 Billion | |

| USD 5.29 Billion | |

| % | |

|

Segmentation du marché mondial des dispositifs énergétiques avancés, par type (dispositifs à ultrasons, dispositifs bipolaires avancés (ABP), dispositifs monopolaires, dispositifs plasma et dispositifs hybrides), utilisateur final (centres de chirurgie ambulatoire (ASC), hôpitaux et cliniques) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des dispositifs énergétiques avancés

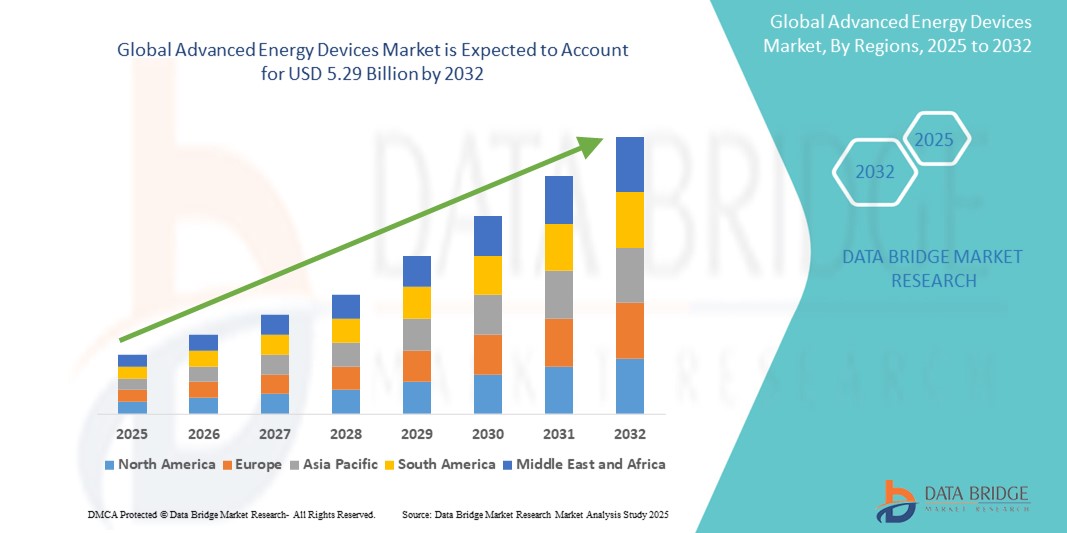

- La taille du marché mondial des dispositifs énergétiques avancés était évaluée à 2,15 milliards USD en 2024 et devrait atteindre 5,29 milliards USD d'ici 2032 , à un TCAC de 11,90 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la demande mondiale croissante d'intégration de sources d'énergie renouvelables dans les réseaux électriques et par l'augmentation des investissements dans les projets de production d'électricité à l'échelle mondiale.

- Par ailleurs, la croissance rapide du marché des véhicules électriques et le besoin croissant de stabilité fiable du réseau électrique font des dispositifs énergétiques avancés, notamment les systèmes de stockage d'énergie, des composants essentiels des infrastructures énergétiques modernes. Ces facteurs convergents accélèrent l'adoption de solutions énergétiques avancées, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des dispositifs énergétiques avancés

- Les dispositifs énergétiques avancés, englobant des systèmes de stockage d'énergie, d'efficacité et d'applications spécialisées, sont des composants de plus en plus essentiels de l'infrastructure énergétique moderne dans les environnements résidentiels, commerciaux, industriels et de services publics, en raison de leur rôle crucial dans la stabilité du réseau, l'intégration des énergies renouvelables et les progrès des véhicules électriques.

- La demande croissante en dispositifs énergétiques avancés est principalement alimentée par la poussée mondiale généralisée en faveur de la décarbonisation, les investissements croissants dans les infrastructures d'énergie renouvelable et l'expansion rapide du marché des véhicules électriques.

- L'Amérique du Nord domine le marché des dispositifs énergétiques avancés avec la plus grande part de revenus de 35,6 % en 2024, caractérisée par l'adoption précoce de politiques d'énergie propre, des investissements importants dans la modernisation du réseau et une forte présence de développeurs et d'innovateurs technologiques clés.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des dispositifs énergétiques avancés au cours de la période de prévision en raison de la demande croissante en énergie, de politiques réglementaires favorables et d'investissements massifs continus dans les infrastructures d'énergie renouvelable et de véhicules électriques.

- Le segment des dispositifs bipolaires avancés (ABP) domine le marché des dispositifs énergétiques avancés avec une part de marché de 52,2 % en 2024, grâce à sa précision améliorée, à la réduction des dommages thermiques et à son rôle crucial dans les procédures chirurgicales mini-invasives.

Portée du rapport et segmentation du marché des dispositifs énergétiques avancés

|

Attributs |

Informations clés sur le marché des dispositifs énergétiques avancés |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des dispositifs énergétiques avancés

« Numérisation et intelligence artificielle pour une meilleure gestion de l'énergie »

- Une tendance significative et croissante sur le marché mondial des dispositifs énergétiques avancés est l'intégration croissante des technologies de numérisation, telles que l'Internet des objets (IoT), l'analyse avancée et l'intelligence artificielle ( IA), tout au long de la chaîne de valeur énergétique. Cette fusion des technologies améliore considérablement l'efficacité, la fiabilité et la durabilité des systèmes énergétiques.

- Par exemple, les réseaux intelligents exploitent l'IA et l'IoT pour la surveillance en temps réel, la maintenance prédictive et l'optimisation de la distribution d'énergie, permettant ainsi aux services publics d'équilibrer plus efficacement l'offre et la demande. De même, les solutions basées sur l'IA optimisent le stockage d'énergie en prédisant les cycles de charge/décharge optimaux et en favorisant l'intégration des sources d'énergie renouvelables intermittentes.

- L'intégration de l'IA dans les dispositifs énergétiques avancés permet notamment d'apprendre les schémas de consommation énergétique pour optimiser la prévision de la demande, de faciliter la maintenance prédictive des infrastructures critiques et de générer des alertes intelligentes en cas d'anomalies opérationnelles. De plus, ces capacités numériques offrent un aperçu en temps réel des flux énergétiques, permettant des ajustements dynamiques et réduisant le gaspillage énergétique.

- L'intégration transparente de dispositifs énergétiques avancés à des plateformes numériques plus vastes facilite le contrôle centralisé des différents aspects de l'écosystème énergétique, de la production et du transport à la distribution et à la consommation. Grâce à une interface unique, les opérateurs peuvent gérer divers actifs énergétiques, analyser les données de performance et mettre en œuvre des réponses automatisées, créant ainsi un système de gestion énergétique unifié et hautement performant.

- Cette tendance vers des systèmes énergétiques plus intelligents, intuitifs et interconnectés transforme en profondeur l'efficacité opérationnelle et la gestion des ressources dans le secteur de l'énergie. Par conséquent, les entreprises investissent massivement dans des solutions basées sur l'IA pour les réseaux intelligents, l'optimisation du stockage d'énergie et l'intégration des énergies renouvelables.

- La demande en dispositifs énergétiques avancés offrant une numérisation transparente et une intelligence basée sur l'IA augmente rapidement dans les secteurs des services publics, de l'industrie et du commerce, car les parties prenantes accordent de plus en plus la priorité à l'efficacité opérationnelle, à la résilience du réseau et à la fonctionnalité complète de gestion de l'énergie.

Dynamique du marché des dispositifs énergétiques avancés

Conducteur

« Objectifs de décarbonisation accélérée et intégration croissante des énergies renouvelables »

- L’impératif mondial croissant de réduire les émissions de carbone et d’atteindre les objectifs de zéro émission nette, associé à l’intégration accélérée des sources d’énergie renouvelables dans les réseaux électriques, constitue un facteur important de la demande accrue de dispositifs énergétiques avancés.

- Par exemple, le développement des politiques gouvernementales et des investissements privés dans les systèmes de stockage d'énergie à grande échelle permet aux réseaux de mieux gérer l'intermittence des énergies renouvelables, garantissant ainsi un approvisionnement électrique stable et fiable. Ces stratégies, mises en œuvre par les gouvernements et les grands acteurs du secteur de l'énergie, devraient stimuler la croissance du secteur des dispositifs énergétiques avancés au cours de la période de prévision.

- Alors que les pays s'engagent vers des objectifs climatiques plus ambitieux et recherchent l'indépendance énergétique, les dispositifs énergétiques avancés offrent des solutions cruciales pour optimiser la production, la distribution et la consommation d'énergie, fournissant des capacités essentielles pour la modernisation du réseau, l'écrêtement des pointes et l'arbitrage énergétique.

- De plus, la popularité croissante des véhicules électriques et le désir de solutions de transport durables font des batteries avancées et de l'infrastructure de charge associée des composants à part entière de ces systèmes, offrant une intégration transparente avec des écosystèmes d'énergie propre plus vastes.

- L'efficacité accrue, les économies à long terme et les avantages environnementaux offerts par les dispositifs énergétiques avancés sont des facteurs clés qui favorisent leur adoption dans les secteurs des services publics, de l'industrie, du commerce et du résidentiel. La tendance vers des systèmes énergétiques décentralisés et la disponibilité croissante de solutions de gestion énergétique sophistiquées contribuent également à la croissance du marché.

Retenue/Défi

« Vulnérabilités en matière de cybersécurité des systèmes énergétiques connectés et coûts d'investissement initiaux élevés »

- Les inquiétudes concernant les vulnérabilités en matière de cybersécurité des dispositifs et systèmes énergétiques de plus en plus interconnectés, notamment les réseaux intelligents et le stockage d'énergie, constituent un défi majeur pour une pénétration plus large du marché. Reposant sur des communications numériques et des logiciels, ces dispositifs sont vulnérables aux tentatives de piratage, aux violations de données et aux perturbations opérationnelles, suscitant l'inquiétude des services publics, des entreprises et des opérateurs d'infrastructures critiques.

- Par exemple, le nombre croissant de ressources énergétiques décentralisées, telles que les onduleurs solaires et les bornes de recharge pour véhicules électriques connectées au réseau, accroît la surface d'attaque potentielle, tandis que les systèmes technologiques opérationnels existants peuvent manquer de fonctionnalités de sécurité modernes. De telles vulnérabilités peuvent entraîner des pannes de courant généralisées, des dommages matériels ou la manipulation de données.

- Répondre à ces préoccupations en matière de cybersécurité grâce à un chiffrement robuste, des protocoles de communication sécurisés, une surveillance continue des menaces et le respect des normes du secteur est essentiel pour instaurer la confiance. De plus, le coût d'investissement initial relativement élevé de certaines installations de dispositifs énergétiques avancés, notamment les systèmes de stockage d'énergie à grande échelle et les projets complexes de modernisation du réseau, peut constituer un frein à l'adoption par les services publics et les entreprises soucieuses de leur budget, notamment dans les régions en développement.

- Bien que les avantages économiques et environnementaux à long terme soient évidents, l’investissement initial important peut encore entraver un déploiement à grande échelle, en particulier sans incitations gouvernementales suffisantes ou modèles de financement innovants.

- Surmonter ces défis grâce à des mesures de cybersécurité renforcées, des cadres réglementaires clairs et le développement de solutions énergétiques avancées plus abordables et évolutives sera essentiel pour une croissance soutenue du marché.

Portée du marché des dispositifs énergétiques avancés

Le marché est segmenté en fonction du type et de l'utilisateur final

- Par type

Sur la base de leur type, le marché des dispositifs énergétiques avancés est segmenté en dispositifs à ultrasons, dispositifs bipolaires avancés (ABP), dispositifs monopolaires, dispositifs plasma et dispositifs hybrides. Le segment des dispositifs bipolaires avancés (ABP) détenait la plus grande part de chiffre d'affaires du marché, soit 52,2 % en 2024, grâce à sa précision accrue, à la réduction des dommages thermiques et à son rôle crucial dans les interventions chirurgicales mini-invasives. Sa capacité à inciser et coaguler les tissus de manière sûre et efficace en fait un choix privilégié pour un large éventail d'applications chirurgicales. Le marché connaît également une forte demande pour les ABP en raison de leurs avancées technologiques continues et de leur compatibilité avec les techniques chirurgicales modernes.

Le segment des appareils à ultrasons devrait connaître une croissance significative au cours de la période de prévision. Cette croissance est alimentée par leur adoption croissante en chirurgie mini-invasive, grâce à leur capacité à assurer une coupe et une coagulation précises avec un minimum de fumée et de propagation thermique. Leur attrait réside dans leur efficacité et leur sécurité pour les interventions délicates, ce qui améliore les résultats pour les patients et réduit les temps de récupération.

- Par utilisateur final

En fonction de l'utilisateur final, le marché des dispositifs énergétiques avancés est segmenté en centres de chirurgie ambulatoire (CHA), hôpitaux et cliniques. En 2024, le segment hospitalier détenait la plus grande part de chiffre d'affaires, grâce au volume élevé d'interventions chirurgicales complexes réalisées, à ses infrastructures de pointe et à la gamme complète de services spécialisés proposés. Les hôpitaux sont les principaux centres de chirurgie majeure et d'urgence, nécessitant un large éventail de dispositifs énergétiques avancés.

Le segment des centres de chirurgie ambulatoire (CCA) devrait connaître la croissance la plus rapide entre 2025 et 2032, alimenté par la tendance croissante aux interventions ambulatoires, favorisée par leur rentabilité, leur commodité pour les patients et les avancées permettant des interventions plus complexes en ambulatoire. Les CCA offrent un environnement ciblé et efficace pour des interventions spécifiques, permettant des séjours plus courts et souvent des coûts plus faibles, ce qui est de plus en plus attractif pour les patients et les professionnels de santé.

Analyse régionale du marché des dispositifs énergétiques avancés

- L'Amérique du Nord domine le marché des dispositifs énergétiques avancés avec la plus grande part de revenus de 35,6 % en 2024, grâce à l'adoption précoce de politiques d'énergie propre, à des investissements importants dans la modernisation du réseau et à une forte présence de développeurs et d'innovateurs technologiques clés.

- Les consommateurs et les prestataires de soins de santé de la région apprécient grandement la précision, la sécurité et les meilleurs résultats pour les patients offerts par les dispositifs énergétiques avancés

- Cette adoption généralisée est en outre soutenue par la présence d'acteurs clés de l'industrie, des politiques de remboursement favorables et une population vieillissante croissante nécessitant des interventions chirurgicales avancées, établissant ces dispositifs comme une solution privilégiée dans les hôpitaux et les centres de chirurgie ambulatoire.

Aperçu du marché américain des dispositifs énergétiques avancés

Le marché américain des dispositifs énergétiques avancés a représenté la plus grande part de chiffre d'affaires en Amérique du Nord en 2024, porté par des dépenses de santé élevées, une forte concentration sur l'innovation technologique et un volume important d'interventions chirurgicales avancées. Les prestataires de soins de santé privilégient de plus en plus l'adoption de systèmes intelligents basés sur l'énergie pour une précision accrue et des résultats pour les patients. La préférence croissante pour les chirurgies mini-invasives, combinée à une forte demande pour les technologies médicales de pointe, propulse le secteur. De plus, l'intégration croissante de ces dispositifs aux plateformes numériques de blocs opératoires et à la robotique contribue significativement à l'expansion du marché.

Aperçu du marché européen des dispositifs énergétiques avancés

Le marché européen des dispositifs énergétiques avancés devrait connaître une croissance annuelle moyenne (TCAC) substantielle tout au long de la période de prévision, principalement portée par des normes réglementaires strictes en matière de sécurité et d'efficacité des dispositifs médicaux, ainsi que par une demande croissante d'interventions chirurgicales avancées liée au vieillissement de la population. Le développement croissant des infrastructures de santé, conjugué à la demande de médecine de précision, favorise l'adoption de ces dispositifs. Les systèmes de santé européens sont également attirés par l'efficacité et la réduction des délais de récupération des patients offertes par ces technologies. La région connaît une croissance significative des applications en milieu hospitalier et en centres de chirurgie ambulatoire, les dispositifs énergétiques avancés étant intégrés aux établissements médicaux, qu'ils soient nouveaux ou établis.

Aperçu du marché britannique des dispositifs énergétiques avancés

Le marché britannique des dispositifs énergétiques avancés devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, portée par la tendance croissante aux chirurgies mini-invasives et la volonté d'une précision chirurgicale accrue et d'une sécurité accrue des patients. De plus, l'augmentation des investissements dans les technologies de la santé et la prévalence croissante des maladies chroniques incitent les prestataires de soins à opter pour des solutions énergétiques avancées. L'adoption par le Royaume-Uni de technologies médicales innovantes, conjuguée à la solidité de son système de santé, devrait continuer de stimuler la croissance du marché.

Aperçu du marché allemand des dispositifs énergétiques avancés

Le marché allemand des dispositifs à énergie avancée devrait connaître une croissance annuelle moyenne (TCAC) considérable au cours de la période de prévision, stimulé par la sensibilisation croissante aux techniques chirurgicales avancées et la demande croissante de dispositifs médicaux de haute qualité et à la pointe de la technologie. L'infrastructure de santé allemande bien développée, combinée à l'importance accordée à la recherche et au développement et à une solide base de fabrication de dispositifs médicaux, favorise l'adoption de dispositifs à énergie avancée, notamment en milieu hospitalier. L'intégration de ces dispositifs aux systèmes de navigation chirurgicale et aux plateformes robotisées se généralise également, avec une forte préférence pour des solutions sécurisées, centrées sur le patient et conformes aux attentes cliniques locales.

Aperçu du marché des dispositifs énergétiques avancés en Asie-Pacifique

Le marché des dispositifs énergétiques avancés en Asie-Pacifique devrait connaître son taux de croissance annuel composé le plus élevé au cours de la période de prévision 2025-2032, porté par la hausse des dépenses de santé, l'amélioration rapide des infrastructures médicales et les avancées technologiques dans des pays comme la Chine, le Japon et l'Inde. L'intérêt croissant de la région pour les pratiques de santé modernes, soutenu par les initiatives gouvernementales favorisant le tourisme médical et la numérisation des soins de santé, favorise l'adoption de dispositifs énergétiques avancés. De plus, l'émergence de la région Asie-Pacifique comme pôle de production de composants et de systèmes médicaux accélère l'accessibilité et le caractère abordable des dispositifs énergétiques avancés pour un public plus large de patients et de prestataires de soins.

Aperçu du marché japonais des dispositifs énergétiques avancés

Le marché japonais des dispositifs à énergie avancée prend de l'ampleur grâce à la culture médicale de pointe du pays, à l'adoption rapide de techniques chirurgicales avancées et à la demande de solutions de santé précises et de haute qualité. Le marché japonais accorde une importance majeure à la sécurité des patients et à l'innovation, et l'adoption de dispositifs à énergie avancée est stimulée par le nombre croissant d'hôpitaux et de cliniques sophistiqués. L'intégration de ces dispositifs à d'autres équipements de bloc opératoire de pointe, tels que les systèmes de chirurgie robotisée et l'imagerie avancée, alimente la croissance. De plus, le vieillissement de la population japonaise devrait stimuler la demande de solutions chirurgicales plus efficaces et moins invasives, tant en médecine générale que spécialisée.

Aperçu du marché indien des dispositifs énergétiques avancés

En 2024, le marché indien des dispositifs énergétiques avancés représentait une part importante du chiffre d'affaires en Asie-Pacifique, grâce au développement du secteur de la santé, à l'urbanisation rapide et à l'adoption rapide des technologies médicales. L'Inde est un marché en pleine expansion pour les dispositifs médicaux, et ces dispositifs gagnent en popularité dans les grands hôpitaux, les cliniques multispécialités et les centres chirurgicaux émergents. La modernisation des infrastructures de santé et la disponibilité de dispositifs énergétiques avancés, tant nationaux qu'importés, sont des facteurs clés de la croissance du marché indien.

Part de marché des dispositifs énergétiques avancés

L'industrie des dispositifs énergétiques avancés est principalement dirigée par des entreprises bien établies, notamment :

- Medtronic (Irlande)

- Johnson & Johnson Services, Inc. (États-Unis)

- Stryker (États-Unis)

- Olympus Corporation (Japon)

- Boston Scientific Corporation (États-Unis)

- CONMED Corporation (États-Unis)

- Intuitive Surgical Operations, Inc. (États-Unis)

- Zimmer Biomet (États-Unis)

- Smith+Neveu (Royaume-Uni)

- B. Braun SE (Allemagne)

- Karl Storz SE & Co. KG (Allemagne)

- Richard Wolf GmbH (Allemagne)

- CooperCompanies (États-Unis)

- Hologic, Inc. (États-Unis)

- Merit Medical Systems, Inc. (États-Unis)

- AngioDynamics, Inc. (États-Unis)

- OmniGuide Holdings, Inc. (États-Unis)

- ERBE Elektromedizin GmbH (Allemagne)

- Apyx Medical Corporation (États-Unis)

Derniers développements sur le marché mondial des dispositifs énergétiques avancés

- En mars 2025, Johnson & Johnson MedTech a annoncé le lancement de son système énergétique DUALTO, une solution chirurgicale combinant plusieurs modalités énergétiques (monopolaire, bipolaire, ultrasonique et bipolaire avancé) au sein d'une plateforme unique et intégrée. Conçu pour la chirurgie ouverte et mini-invasive, ce système peut être associé à des solutions de service et à des logiciels de gestion de flotte numérique, afin de simplifier l'administration de l'énergie chirurgicale et d'optimiser l'efficacité du bloc opératoire.

- En février 2025, le groupe Ebble, y compris Tantec-UK, a souligné une expansion significative et de nouvelles installations d'équipements début 2025, après un déménagement vers un site plus grand en 2023. Cela comprend des investissements dans de nouveaux équipements d'usine tels qu'une grande cellule robotisée avec plasma atmosphérique et des systèmes de traitement SpotTEC, visant à améliorer leur portefeuille de produits et de services, qui incluent des applications pertinentes pour le traitement de surface des dispositifs médicaux.

- En janvier 2025, Advanced Energy lance les alimentations médicales NCF660, homologuées CF. Advanced Energy Industries, Inc. élargit sa gamme d'alimentations médicales refroidies par convection et homologuées CF (Flottant cardiaque) avec le NCF660. Ces alimentations sont conçues pour les dispositifs médicaux critiques en contact direct avec le cœur ou la circulation sanguine. Elles visent à simplifier la conception et à accélérer la mise sur le marché d'applications telles que les générateurs chirurgicaux, les dispositifs d'assistance cardiaque et l'ablation par radiofréquence.

- En février 2024, Butterfly Network a annoncé le lancement commercial aux États-Unis de son système d'échographie portable au point d'intervention (POCUS) de troisième génération, le Butterfly iQ3. Cet appareil s'appuie sur la nouvelle technologie d'échographie sur puce (UPC) avec des fréquences d'images et des capacités d'imagerie 3D améliorées, conçues pour améliorer la résolution d'image et la précision du diagnostic au point d'intervention.

- En novembre 2023, Medtronic a reçu l'approbation de la FDA américaine pour son cathéter de dénervation rénale multi-électrodes Symplicity Spyral. Cette procédure innovante et mini-invasive délivre de l'énergie radiofréquence aux nerfs proches des reins afin de réduire la pression artérielle chez les patients souffrant d'hypertension insuffisamment contrôlée par des mesures hygiéno-diététiques et des médicaments.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.