Global Advanced Medical Stopcock Market

Taille du marché en milliards USD

TCAC :

%

USD

361.75 Million

USD

658.01 Million

2024

2032

USD

361.75 Million

USD

658.01 Million

2024

2032

| 2025 –2032 | |

| USD 361.75 Million | |

| USD 658.01 Million | |

| % | |

Segmentation du marché mondial des robinets d'arrêt médicaux avancés, par type (robinet d'arrêt basse pression, robinet d'arrêt moyenne pression et robinet d'arrêt haute pression) et utilisateur final (hôpitaux et cliniques, centres de chirurgie ambulatoire et soins à domicile), - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des robinets d'arrêt médicaux avancés

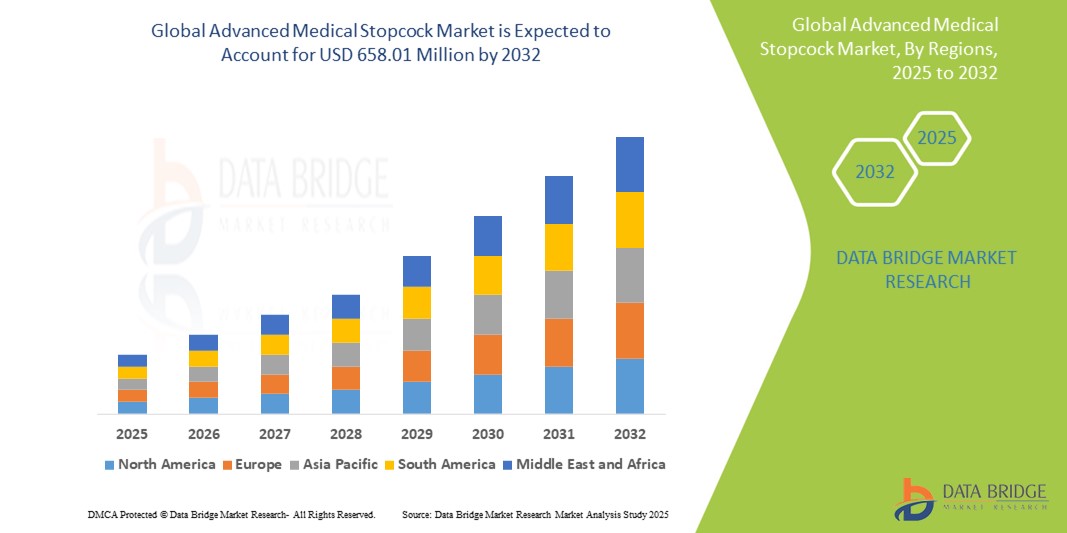

- Le marché mondial des robinets d'arrêt médicaux avancés était évalué à 361,75 millions USD en 2024 et devrait atteindre 658,01 millions USD d'ici 2032.

- Au cours de la période de prévision de 2025 à 2032, le marché devrait croître à un TCAC de 8,20 %, principalement en raison de la demande croissante de systèmes efficaces d'administration de fluides et de médicaments.

- Cette croissance est due à des facteurs tels que la chirurgie mini-invasive, l'augmentation de la population gériatrique et l'utilisation croissante de robinets multi-ports pour un meilleur contrôle des infections et une meilleure efficacité.

Analyse avancée du marché des robinets d'arrêt médicaux

- Les robinets médicaux avancés sont des composants essentiels utilisés dans diverses interventions médicales et chirurgicales pour contrôler la direction et le débit des fluides et des médicaments. Ces dispositifs sont couramment intégrés aux dispositifs de thérapie intraveineuse, permettant une administration précise et sûre des médicaments, des fluides et des produits de contraste.

- La demande en robinets médicaux avancés est fortement stimulée par l'augmentation du nombre d'interventions chirurgicales, le recours croissant aux thérapies intraveineuses (IV) et la prévalence croissante de maladies chroniques telles que le cancer, les maladies rénales et les maladies cardiovasculaires. Les hôpitaux et les établissements de soins ambulatoires s'appuient sur des robinets multivoies résistants à la pression pour améliorer l'efficacité, le contrôle des infections et la sécurité des patients.

- L'Amérique du Nord se distingue comme l'une des régions dominantes sur le marché des robinets d'arrêt médicaux avancés, en raison de son infrastructure de soins de santé bien établie, de ses taux d'hospitalisation accrus et de l'adoption précoce de technologies de perfusion avancées.

- Aux États-Unis, par exemple , le nombre d'hospitalisations et de soins intensifs est élevé, et les robinets sont couramment utilisés pour les sets de perfusion, l'administration de produits de contraste et la surveillance des soins intensifs. Cela a entraîné une demande continue de la part des établissements de santé publics et privés.

- À l'échelle mondiale, les robinets médicaux avancés sont considérés comme un élément indispensable des installations cliniques de cathétérisme, de radiologie et d'anesthésie. Ils jouent un rôle essentiel dans le contrôle des fluides, l'administration de plusieurs médicaments et la sécurité contre la contamination croisée, en particulier dans les environnements médicaux à haut risque et à volume élevé.

Portée du rapport et segmentation du marché des robinets d'arrêt médicaux avancés

|

Attributs |

Informations clés sur le marché des robinets d'arrêt médicaux avancés |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse des importations et des exportations, un aperçu de la capacité de production, une analyse de la consommation de production, une analyse des tendances des prix, un scénario de changement climatique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des robinets d'arrêt médicaux avancés

« Demande croissante de conceptions multi-ports et résistantes à la pression »

- L'une des tendances marquantes du marché mondial des robinets d'arrêt médicaux avancés est la demande croissante de configurations multi-ports et de robinets d'arrêt résistants à haute pression dans les applications cliniques et chirurgicales.

- Alors que les établissements de santé modernes doivent faire face à des thérapies par perfusion complexes, on observe une préférence croissante pour les robinets d'arrêt capables de gérer simultanément l'administration de médicaments, l'administration d'agents de contraste et la gestion des fluides, en particulier dans les unités de soins intensifs, les salles d'opération et les soins d'urgence.

- Par exemple , les robinets d'arrêt à trois ports deviennent la norme dans les unités de soins intensifs, permettant aux cliniciens de connecter plusieurs lignes IV tout en minimisant le besoin de changements ou d'interruptions de ligne, améliorant ainsi le flux de travail et la sécurité des patients.

- Les robinets résistants à la pression et aux lipides gagnent également en popularité, notamment en radiologie, en anesthésie et en cardiologie, où ils sont utilisés avec des injecteurs électriques ou des perfusions à base de graisse. Ces conceptions garantissent un fonctionnement étanche à des débits et des pressions élevés.

- Cette tendance reflète une évolution plus large vers des accessoires de perfusion plus durables, polyvalents et plus sûrs, qui non seulement rationalisent les procédures, mais réduisent également les risques d'infection et améliorent l'efficacité clinique.

Dynamique du marché des robinets d'arrêt médicaux avancés

Conducteur

« Demande croissante due à l'augmentation des interventions chirurgicales et des besoins en soins intensifs »

- Le besoin croissant de robinets d'arrêt médicaux avancés est considérablement motivé par l'augmentation des procédures chirurgicales complexes et la prévalence croissante des maladies chroniques nécessitant une thérapie intraveineuse (IV) prolongée, notamment le cancer, les maladies cardiovasculaires et les infections.

- À mesure que la population mondiale vieillit et que l'incidence des maladies chroniques augmente, de plus en plus de patients nécessitent une administration intraveineuse de médicaments, des transfusions sanguines et d'autres traitements de soins intensifs qui nécessitent l'utilisation de robinets d'arrêt avancés pour une gestion précise des fluides.

- La demande de robinets multivoies est particulièrement forte, car ils facilitent les connexions simultanées à plusieurs lignes, permettant aux professionnels de santé d'administrer efficacement liquides et médicaments. Ces modèles sont essentiels dans les unités de soins intensifs (USI), les blocs opératoires et les services d'urgence, où une gestion précise des perfusions de médicaments est essentielle.

- Les progrès continus de la technologie médicale soulignent encore davantage la nécessité de robinets d'arrêt de haute qualité offrant des fonctions de sécurité, telles que des mécanismes de verrouillage pour éviter les déconnexions accidentelles et réduire le risque d'infections.

- Alors que les systèmes de santé continuent de se moderniser et que la demande de chirurgies complexes et de traitements de soins intensifs augmente, le besoin de robinets d'arrêt médicaux avancés augmente, améliorant les résultats globaux des patients en renforçant la précision et la sécurité des procédures de perfusion.

Par exemple:

- En juillet 2022, l'augmentation des interventions chirurgicales critiques et de la gestion des maladies chroniques, en particulier parmi la population vieillissante, a entraîné une augmentation de la demande de systèmes de thérapie intraveineuse, ce qui a eu un impact direct sur le besoin de solutions de robinets d'arrêt plus avancées.

- En décembre 2021, la poussée mondiale vers l'amélioration des infrastructures hospitalières et l'expansion des capacités de soins intensifs a alimenté la demande de robinets d'arrêt hautes performances, soutenant davantage leur utilisation dans les chirurgies et les soins intensifs.

- La prévalence croissante des maladies chroniques et des interventions chirurgicales complexes, associée aux progrès de la technologie médicale, entraîne une demande croissante de robinets d'arrêt médicaux avancés, en particulier pour une gestion précise des fluides dans les environnements de soins intensifs.

Opportunité

« Intégration technologique avec les systèmes de surveillance intelligents »

- L'intégration de technologies intelligentes dans les robinets médicaux avancés représente une opportunité de croissance majeure sur le marché. Ces robinets intelligents sont équipés de capteurs permettant de surveiller en temps réel les débits, les niveaux de pression et les volumes de fluides, garantissant ainsi des perfusions plus sûres et plus efficaces.

- Ces innovations permettent aux professionnels de la santé de suivre automatiquement l'administration des médicaments, réduisant ainsi les erreurs humaines et améliorant la sécurité des patients en garantissant une administration précise et en évitant la sur- ou la sous-perfusion.

- L'adoption croissante de la télémédecine et des systèmes de surveillance à distance dans les environnements de soins intensifs crée une demande de robinets d'arrêt compatibles avec les pompes à perfusion intelligentes et les systèmes de surveillance, offrant des solutions intégrées pour des soins optimaux aux patients.

- En outre, l’utilisation croissante d’appareils médicaux connectés pousse au développement de robinets d’arrêt compatibles IoT , qui peuvent transmettre des données directement aux systèmes de gestion des soins de santé, améliorant ainsi l’efficacité du flux de travail et la surveillance des patients.

Par exemple:

- En janvier 2025, une importante conférence sur les soins de santé a souligné le rôle clé que jouent les robinets d'arrêt compatibles avec l'IoT dans l'amélioration des soins intensifs en fournissant aux cliniciens des données en temps réel sur les thérapies par perfusion et en réduisant les risques d'événements indésirables pendant la chirurgie et les soins postopératoires.

- En novembre 2023, l'introduction d'un système de perfusion intelligent par un fabricant leader de dispositifs médicaux a démontré comment les solutions de robinets d'arrêt intégrés peuvent améliorer la précision de l'administration des médicaments, réduisant ainsi le risque d'erreurs de médication chez les patients à haut risque.

- L'intégration de technologies intelligentes et de solutions compatibles IoT dans des robinets d'arrêt médicaux avancés améliore la surveillance en temps réel, améliore la précision de la perfusion et réduit les erreurs de médication, stimulant ainsi la croissance du marché des soins intensifs.

Retenue/Défi

« Coût élevé des robinets d'arrêt médicaux avancés »

- Le coût des robinets d'arrêt médicaux avancés reste un obstacle important à une pénétration plus large du marché, en particulier dans les régions en développement où les budgets de santé sont limités.

- Les systèmes de robinets d'arrêt haut de gamme équipés de technologies intelligentes, de configurations multi-ports et de fonctionnalités résistantes à la pression peuvent coûter beaucoup plus cher que les robinets d'arrêt traditionnels, ce qui limite leur adoption, en particulier dans les petits hôpitaux et cliniques.

- Le fardeau financier que représentent l’achat et l’entretien de ces robinets d’arrêt de haute précision dissuade souvent les prestataires de soins de santé dans les milieux à faibles ressources d’investir dans ces dispositifs avancés, ce qui conduit à une dépendance à des alternatives conventionnelles plus abordables qui peuvent ne pas offrir le même niveau de sécurité et de précision.

- De plus, le coût de la formation des professionnels de la santé à l’utilisation efficace de ces systèmes de robinets d’arrêt avancés peut encore entraver l’adoption dans les régions disposant de moins de ressources pour la formation continue du personnel.

Par exemple:

- En novembre 2024, le coût élevé des systèmes de robinets d’arrêt médicaux avancés a été identifié comme une préoccupation majeure pour les prestataires de soins de santé dans les pays à revenu faible et intermédiaire, limitant leur capacité à améliorer la sécurité des patients et la précision chirurgicale malgré la disponibilité de solutions plus avancées.

- En février 2023, un article publié par une organisation de soins de santé de premier plan a souligné que l'investissement initial élevé requis pour les robinets d'arrêt intelligents pourrait retarder leur mise en œuvre généralisée dans les petits établissements de santé, limitant ainsi leur croissance sur le marché dans certaines régions.

- Le coût élevé des robinets d'arrêt médicaux avancés, en particulier dans les régions en développement, constitue un obstacle important à leur adoption, limitant l'accès à des solutions de perfusion plus sûres et plus précises.

Portée du marché des robinets d'arrêt médicaux avancés

Le marché est segmenté en fonction du type et de l’utilisateur final.

|

Segmentation |

Sous-segmentation |

|

Par type |

|

|

Par utilisateur final |

|

Analyse régionale du marché des robinets d'arrêt médicaux avancés

« L'Amérique du Nord est la région dominante sur le marché des robinets d'arrêt médicaux avancés »

- L'Amérique du Nord est en tête du marché des robinets d'arrêt médicaux avancés, alimentée par sa solide infrastructure de soins de santé, l'adoption généralisée de technologies médicales de pointe et la présence d'acteurs de premier plan sur le marché.

- Les États-Unis détiennent une part de marché importante, stimulée par la demande croissante de procédures médicales de haute précision, en particulier dans les contextes de soins intensifs, et par les progrès des technologies chirurgicales.

- Des politiques de remboursement bien établies et des investissements importants dans la recherche et le développement par les principaux fabricants de dispositifs médicaux renforcent encore davantage le marché

- Le besoin croissant de thérapies par perfusion sophistiquées et de chirurgies complexes dans la région propulse la croissance du marché, en particulier dans les unités de soins intensifs et les environnements chirurgicaux.

« L'Asie-Pacifique devrait enregistrer le taux de croissance le plus élevé »

- L'Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché des robinets d'arrêt médicaux avancés, soutenu par l'expansion rapide des infrastructures de soins de santé, la sensibilisation croissante aux procédures de soins intensifs et l'augmentation des volumes chirurgicaux.

- Des pays comme la Chine, l'Inde et le Japon émergent comme des marchés clés en raison de leur population nombreuse et vieillissante, plus exposée aux maladies chroniques nécessitant un traitement intraveineux prolongé. Le Japon, réputé pour ses technologies médicales avancées, demeure un marché crucial pour les dispositifs médicaux de haute précision, notamment les systèmes de robinets d'arrêt avancés utilisés en chirurgie et en soins intensifs.

- La Chine et l'Inde, confrontées à une croissance démographique et à des besoins de santé croissants, réalisent des investissements importants dans des infrastructures médicales modernes, contribuant ainsi à l'adoption croissante de systèmes de robinetterie médicale avancés. Ces investissements améliorent l'accès à des soins de santé de qualité dans les secteurs public et privé, stimulant ainsi la croissance du marché dans la région.

Part de marché des robinets d'arrêt médicaux avancés

Le paysage concurrentiel du marché fournit des détails par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives commerciales, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que la domination de ses applications. Les données ci-dessus ne concernent que les activités des entreprises par rapport à leur marché.

Les principaux leaders du marché opérant sur le marché sont :

- Getinge (Suède)

- BD (États-Unis)

- Terumo Corporation (Japon)

- B.Braun SE (Allemagne)

- Fresenius Medical Care (États-Unis)

- ICU Medical, Inc. (États-Unis)

- Cook Medical (États-Unis)

- AngioDynamics (États-Unis)

- Vygon SAS (France)

- Medline Industries, Inc. (États-Unis)

- Elcam Medical (Israël)

- Nordson Corporation (États-Unis)

- CODAN US Corporation (États-Unis)

- Sociétés du groupe Nipro Europe (Japon)

- Qosina (États-Unis)

- Aurus MedTech (Inde)

- Nishi Medcare (Inde)

- Plus d'Inde (Inde)

Derniers développements sur le marché mondial des robinets d'arrêt médicaux avancés

- En janvier 2024, JW Life Science a engagé 100 millions de dollars pour étendre sa capacité de fabrication de solutions parentérales à grand volume (LVP), répondant ainsi à la pénurie mondiale de solutions intraveineuses et à la demande croissante de médicaments de soins intensifs.

- En décembre 2023, Fresenius Kabi AG a acquis Ivensa, une société pharmaceutique espagnole spécialisée dans les injectables stériles, pour 485 millions d'euros. Cette acquisition enrichit le portefeuille de solutions intraveineuses de Fresenius Kabi et renforce sa position sur le marché espagnol.

- En juillet 2014, la directive RoHS II de l'Union européenne (2011/65/UE) a imposé aux dispositifs médicaux le respect des restrictions sur les substances dangereuses, notamment le plomb, le mercure et le cadmium, afin de promouvoir la durabilité environnementale. En août 2018, la directive DEEE (2012/19/UE) a imposé à tous les équipements électriques et électroniques, y compris les dispositifs médicaux, de respecter des objectifs de collecte, de recyclage et de valorisation afin de minimiser les déchets électroniques.

- En janvier 2017, la FDA américaine a présenté le Plan d'action pour l'innovation en matière de santé numérique afin de rationaliser le processus d'examen des dispositifs de santé numériques, y compris ceux intégrés aux robinets d'arrêt médicaux, favorisant ainsi l'innovation dans les technologies de la santé.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.