Global Aerospace 3d Printing Materials Market

Taille du marché en milliards USD

TCAC :

%

USD

4.96 Billion

USD

18.91 Billion

2025

2033

USD

4.96 Billion

USD

18.91 Billion

2025

2033

| 2026 –2033 | |

| USD 4.96 Billion | |

| USD 18.91 Billion | |

| % | |

|

Segmentation du marché mondial des matériaux d'impression 3D pour l'aérospatiale, par secteur vertical (matériaux et imprimantes), technologie d'impression (stéréolithographie (SLA), modélisation par dépôt de fusion (FDM), frittage laser direct de métal (DMLS), frittage laser sélectif (SLS), production continue par interface liquide (CLIP) et autres), matériaux (plastiques, métaux, céramiques et autres), applications (prototypage rapide, outillage et production de pièces), pièces d'aéronefs (moteurs, composants structuraux et gabarits), utilisateurs finaux (aéronefs et engins spatiaux) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des matériaux d'impression 3D pour l'aérospatiale

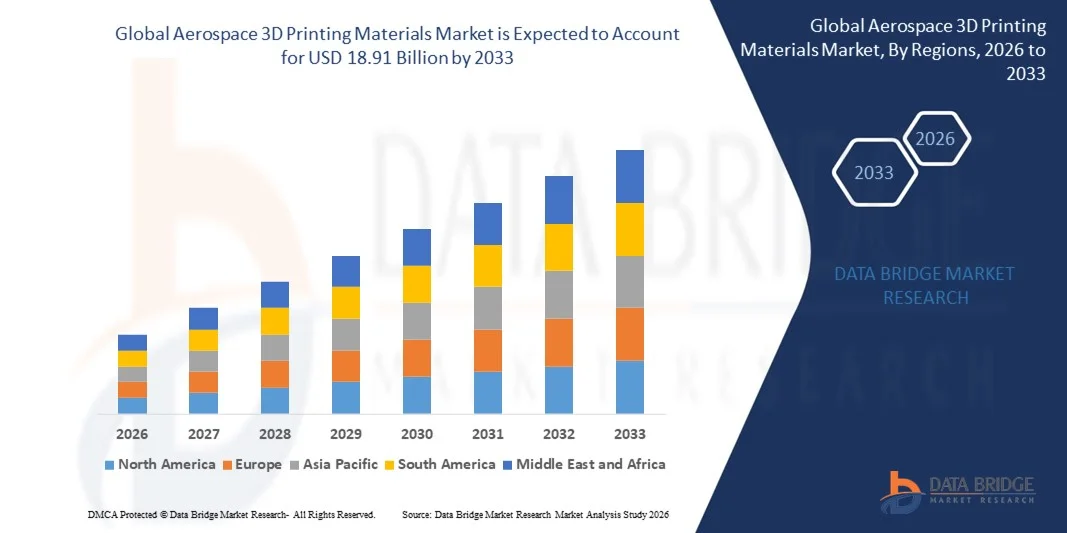

- Le marché mondial des matériaux d'impression 3D pour l'aérospatiale était évalué à 4,96 milliards de dollars en 2025 et devrait atteindre 18,91 milliards de dollars d'ici 2033 , avec un TCAC de 18,20 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par l'adoption croissante de la fabrication additive dans l'industrie aérospatiale, motivée par le besoin de composants légers et performants, de prototypage rapide et de production rentable de géométries complexes.

- De plus, les progrès réalisés dans le domaine des matériaux d'impression 3D, notamment les métaux à haute résistance, les polymères de qualité aérospatiale et les composites spécialisés, permettent aux fabricants de produire des composants essentiels à la mission avec une durabilité et une précision accrues, accélérant ainsi l'expansion du marché.

Analyse du marché des matériaux d'impression 3D pour l'aérospatiale

- Les matériaux d'impression 3D aérospatiale, notamment les poudres métalliques, les polymères et les composites, deviennent essentiels à la production de composants structurels, de pièces de moteurs et d'outillage, car ils offrent une grande flexibilité de conception, un poids réduit et des délais de production plus courts que les méthodes de fabrication conventionnelles.

- La demande croissante en fabrication additive est principalement alimentée par les équipementiers et fournisseurs du secteur aérospatial qui recherchent des composants d'aéronefs légers et économes en carburant, par l'adoption croissante de matériaux avancés et par l'intégration des technologies de conception et de simulation numériques afin d'optimiser les performances et de réduire les cycles de production.

- L'Amérique du Nord dominait le marché des matériaux d'impression 3D pour l'aérospatiale avec une part de 40,70 % en 2025, grâce à la présence de grands constructeurs aérospatiaux, à une forte adoption des technologies de fabrication avancées et à d'importants investissements en R&D.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des matériaux d'impression 3D pour l'aérospatiale au cours de la période de prévision, en raison de l'augmentation des investissements dans la fabrication aérospatiale, de l'urbanisation rapide et des progrès technologiques dans des pays comme la Chine, le Japon et l'Inde.

- Le segment des métaux a dominé le marché avec une part de 57,6 % en 2025, en raison du besoin crucial de pièces à haute résistance, légères et résistantes à la chaleur dans l'industrie aérospatiale. Des métaux comme le titane, l'aluminium et l'Inconel offrent des performances mécaniques supérieures pour les moteurs, les composants structuraux et les ensembles aérospatiaux critiques.

Portée du rapport et segmentation du marché des matériaux d'impression 3D pour l'aérospatiale

|

Attributs |

Matériaux d'impression 3D pour l'aérospatiale : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur le marché telles que la valeur du marché, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché élaboré par l'équipe de Data Bridge Market Research comprend une analyse approfondie d'experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse PESTEL. |

Tendances du marché des matériaux d'impression 3D pour l'aérospatiale

Adoption de matériaux d'impression 3D en métal et en polymères haute performance

- L'une des principales tendances du marché des matériaux d'impression 3D pour l'aérospatiale est l'utilisation croissante de poudres métalliques et de polymères haute performance pour la fabrication additive de composants critiques d'aéronefs. Cette évolution est motivée par le besoin de structures légères, de géométries complexes et d'une meilleure efficacité énergétique. Ces matériaux permettent aux concepteurs et aux ingénieurs de réduire les délais de production et d'accroître la flexibilité de conception dans le secteur aérospatial.

- Par exemple, des entreprises comme GE Additive et EOS fournissent des poudres métalliques à base de titane et de nickel pour l'impression 3D de composants structurels et de pièces de moteurs répondant aux normes aérospatiales les plus strictes. Ces matériaux permettent de réduire le poids tout en conservant la résistance mécanique et thermique en conditions opérationnelles.

- Les polymères haute performance tels que le PEKK et le PEEK sont de plus en plus utilisés dans la fabrication de pièces intérieures de cabine et d'éléments structurels où la réduction du poids et la résistance chimique sont essentielles. L'adoption de ces polymères élargit le champ des applications aérospatiales adaptées à la fabrication additive.

- La tendance aux approches de fabrication hybrides, combinant pièces métalliques ou polymères imprimées en 3D et usinage traditionnel, gagne du terrain. Cette approche permet une meilleure utilisation des matériaux, une optimisation des coûts et une amélioration des performances des composants.

- Le secteur aérospatial intègre la fabrication additive pour le prototypage, l'outillage et la production en petites séries, notamment pour les géométries complexes ou les conceptions sur mesure. Cette pratique accélère les cycles d'innovation et réduit les coûts de développement globaux des programmes d'aéronefs et de véhicules spatiaux.

- L'augmentation des investissements en R&D pour de nouveaux matériaux d'impression 3D présentant une meilleure tolérance à la température, une résistance accrue à la corrosion et des propriétés mécaniques améliorées renforce l'adoption de la fabrication additive dans l'aérospatiale. Ces avancées positionnent les matériaux d'impression 3D comme des éléments essentiels à la conception et à la production des aéronefs de nouvelle génération.

Dynamique du marché des matériaux d'impression 3D pour l'aérospatiale

Conducteur

Demande croissante de composants aérospatiaux légers et complexes

- La demande croissante d'aéronefs et d'engins spatiaux plus légers et plus économes en carburant favorise l'adoption de matériaux d'impression 3D permettant de réaliser des géométries complexes et de réduire le poids des composants. Ces matériaux permettent aux constructeurs aérospatiaux d'optimiser les performances tout en respectant des normes de sécurité et réglementaires strictes.

- Par exemple, Boeing utilise des pièces imprimées en 3D en titane et en aluminium dans son 787 Dreamliner et d'autres programmes aéronautiques afin de réduire le poids et d'améliorer l'efficacité structurelle. Ces composants contribuent à une consommation de carburant réduite et à une capacité de charge utile accrue.

- Le besoin de prototypage rapide et d'une production plus rapide de composants hautement spécialisés en petites séries favorise l'utilisation de la fabrication additive dans les chaînes d'approvisionnement aérospatiales. Les matériaux d'impression 3D permettent une conception itérative, la personnalisation et une mise sur le marché plus rapide.

- Les fabricants se concentrent de plus en plus sur les métaux et polymères à haute résistance pour produire des pièces de moteur, des supports et des composants structurels dont la fabrication efficace était auparavant impossible. Cette capacité permet des conceptions plus avancées et une intégration plus poussée des composants.

- L'exigence d'innovation continue dans les systèmes aérospatiaux et l'expansion des programmes aérospatiaux commerciaux et de défense renforcent l'importance des matériaux d'impression 3D. Ces matériaux sont essentiels pour atteindre les objectifs de performance, de sécurité et d'efficacité des aéronefs et des engins spatiaux.

Retenue/Défi

Coûts élevés des matériaux et exigences de certification

- Le marché des matériaux d'impression 3D pour l'aérospatiale est confronté à des défis liés au coût élevé des poudres métalliques et des polymères haute performance répondant aux normes aérospatiales strictes. Ces coûts impactent les budgets de production et freinent l'adoption généralisée de la fabrication additive dans l'ensemble du secteur.

- Par exemple, des entreprises comme Safran utilisent des protocoles de test et de certification rigoureux pour les composants de moteurs en titane imprimés en 3D, ce qui accroît les contraintes liées au choix des matériaux et les délais de développement. La conformité aux réglementations de la FAA et de l'EASA ajoute de la complexité et des coûts.

- Garantir la répétabilité, la traçabilité et l'assurance qualité des composants critiques de vol exige des environnements de fabrication spécialisés et des procédures de validation approfondies. Cela augmente encore les coûts opérationnels et limite la capacité d'extension.

- La disponibilité limitée de poudres et de filaments d'impression 3D certifiés de qualité aérospatiale peut engendrer des pénuries d'approvisionnement, notamment pour les alliages et les polymères très demandés. Les fabricants doivent gérer avec soin leurs approvisionnements en matériaux afin de respecter les calendriers de production.

- Concilier performance des matériaux et viabilité économique demeure un défi pour les fabricants du secteur aérospatial. Lever les obstacles liés aux coûts et à la certification est essentiel pour généraliser l'adoption des matériaux d'impression 3D dans les applications commerciales, de défense et spatiales.

Étendue du marché des matériaux d'impression 3D pour l'aérospatiale

Le marché est segmenté en fonction du secteur vertical, de la technologie d'impression, du matériau, de l'application, des pièces d'aéronefs et de l'utilisation finale.

- Par vertical

Le marché des matériaux d'impression 3D pour l'aérospatiale est segmenté, selon le secteur d'activité, en deux catégories : les matériaux et les imprimantes. Le segment des matériaux a dominé le marché en 2025, générant la plus grande part de revenus. Cette situation est due à la demande croissante de matériaux de pointe de qualité aérospatiale, capables de résister à des températures extrêmes, à des contraintes élevées et à la corrosion. Les constructeurs aéronautiques privilégient les matériaux haute performance pour réduire le poids et améliorer le rendement énergétique, ce qui place l'innovation en matière de matériaux au cœur de la croissance du marché. L'adoption croissante de la fabrication additive pour la production de composants complexes a encore accentué le besoin en matériaux spécialisés, car ils permettent la fabrication de pièces aux propriétés mécaniques et aux géométries précises. Par ailleurs, les partenariats entre les fournisseurs de matériaux et les entreprises aérospatiales favorisent le développement continu et la disponibilité de matériaux d'impression 3D de nouvelle génération.

Le secteur des imprimantes devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par les progrès des technologies d'impression 3D adaptées aux applications aérospatiales. Par exemple, des entreprises comme Stratasys et EOS proposent des imprimantes de haute précision compatibles avec plusieurs matériaux, permettant aux fabricants de produire efficacement des pièces légères et robustes. L'augmentation des investissements des équipementiers aérospatiaux dans leurs propres installations d'impression 3D afin de réduire les délais et les coûts de production accélère encore l'adoption de ces imprimantes. Le développement des services d'impression 3D à l'échelle industrielle pour l'aérospatiale contribue également à la croissance rapide de ce secteur, en permettant une production flexible et à la demande de composants critiques.

- Par technologie d'impression

En fonction de la technologie d'impression, le marché est segmenté en stéréolithographie (SLA), modélisation par dépôt de fil fondu (FDM), frittage laser direct de métal (DMLS), frittage laser sélectif (SLS), production continue par interface liquide (CLIP) et autres. Le segment DMLS a dominé le marché en 2025 grâce à sa capacité à produire des pièces métalliques haute résistance aux géométries complexes, répondant aux exigences structurelles et de sécurité strictes des applications aérospatiales. Le DMLS permet un contrôle précis des propriétés des matériaux, ce qui rend possible la fabrication de composants légers et performants, réduisant ainsi la consommation de carburant et les coûts d'exploitation. Sa fiabilité éprouvée dans la production de pièces structurelles pour l'aérospatiale renforce également sa position dominante. Par ailleurs, les collaborations entre les entreprises aérospatiales et les fabricants d'imprimantes DMLS ont facilité l'optimisation des flux de travail et l'intégration des matériaux, générant une demande soutenue.

Le segment FDM devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide entre 2026 et 2033, grâce à sa rentabilité, sa polyvalence et son adéquation au prototypage rapide. Par exemple, des entreprises comme Stratasys élargissent leur offre FDM pour répondre aux besoins de fabrication de composants aérospatiaux de plus grande taille avec une précision accrue. La capacité d'itérer rapidement sur les conceptions et de produire des prototypes fonctionnels réduit les délais de développement, un atout essentiel pour la R&D aérospatiale. De plus, la compatibilité des imprimantes FDM avec une large gamme de matériaux thermoplastiques permet aux fabricants de tester efficacement les performances des matériaux, accélérant ainsi les cycles de développement des produits.

- Par matériau

Le marché est segmenté selon le matériau utilisé : plastiques, métaux, céramiques et autres. En 2025, le segment des métaux dominait le marché avec une part de 57,6 %, en raison du besoin crucial de pièces à haute résistance, légères et résistantes à la chaleur dans l’industrie aérospatiale. Des métaux comme le titane, l’aluminium et l’Inconel offrent des performances mécaniques supérieures pour les moteurs, les composants structuraux et les assemblages aérospatiaux critiques. La nécessité croissante de réduire le poids des aéronefs et des engins spatiaux afin d’améliorer le rendement énergétique et la capacité d’emport favorise l’adoption des matériaux d’impression 3D métalliques. Par ailleurs, grâce aux partenariats entre fournisseurs de matériaux et constructeurs aérospatiaux, les poudres métalliques compatibles avec les technologies d’impression 3D avancées sont de plus en plus disponibles, renforçant ainsi la position dominante de ce segment.

Le secteur des plastiques devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'utilisation croissante de thermoplastiques haute performance pour l'outillage, les gabarits et le prototypage rapide. Par exemple, Stratasys propose des thermoplastiques de qualité aérospatiale qui offrent une stabilité dimensionnelle et une résistance chimique, permettant aux fabricants de produire efficacement des prototypes fonctionnels et des pièces en petites séries. La rentabilité des matériaux plastiques et la possibilité de réduire les délais de production en font une option intéressante pour les composants non structuraux. L'innovation croissante dans le domaine des plastiques renforcés, aux propriétés thermiques et mécaniques améliorées, favorise également leur adoption dans les applications aérospatiales.

- Sur demande

En fonction de l'application, le marché est segmenté en prototypage rapide, outillage et production de pièces. Le segment de la production de pièces a dominé le marché en 2025 grâce à l'utilisation croissante de l'impression 3D pour produire des composants aérospatiaux fonctionnels, destinés à un usage final, avec un poids réduit et des géométries complexes. Les fabricants tirent parti de la fabrication additive pour remplacer les procédés soustractifs traditionnels dans la production de composants de moteurs, de pièces structurelles et d'assemblages critiques pour le vol, ce qui réduit le gaspillage de matériaux et les délais de production. La possibilité d'imprimer des composants personnalisés et d'intégrer des matériaux avancés aux propriétés mécaniques précises renforce l'attrait de l'impression 3D pour la production de pièces aérospatiales. De plus, les homologations réglementaires des composants destinés à un usage final, fabriqués par impression 3D, par les autorités aéronautiques ont renforcé la confiance dans cette application.

Le segment du prototypage rapide devrait connaître la croissance la plus rapide entre 2026 et 2033, sous l'effet du besoin d'accélérer la validation et les essais de conception. Par exemple, Boeing utilise le prototypage rapide pour tester la fonctionnalité de composants complexes avant de lancer la production en série. La rapidité, la flexibilité et le coût réduit du prototypage par impression 3D permettent aux constructeurs aéronautiques d'innover plus rapidement et de raccourcir les cycles de développement produit. L'intégration des technologies de simulation et de jumeaux numériques renforce encore l'efficacité du prototypage, soutenant ainsi la croissance de ce segment.

- Par pièces d'avion

Le marché des pièces aéronautiques est segmenté en moteurs, composants structuraux et outillages. Le segment des composants structuraux a dominé le marché en 2025, porté par la forte demande de pièces légères et haute résistance améliorant les performances et le rendement énergétique des aéronefs. La fabrication additive permet la production de structures géométriquement complexes, réduisant ainsi le poids sans compromettre l'intégrité structurelle. L'utilisation de composants structuraux imprimés en 3D permet également aux fabricants de regrouper plusieurs pièces en une seule, réduisant ainsi les délais et les coûts d'assemblage. Par ailleurs, les partenariats entre les équipementiers aéronautiques et les spécialistes de l'impression 3D facilitent la certification et la production de composants structuraux critiques, assurant ainsi la position dominante du marché.

Le segment des gabarits et outillages devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par le besoin de solutions d'outillage personnalisées et économiques pour l'assemblage et la maintenance des aéronefs. Par exemple, Airbus utilise des gabarits et outillages imprimés en 3D pour optimiser ses chaînes d'assemblage et réduire les temps d'arrêt de production. La flexibilité de la fabrication additive permet des modifications de conception rapides et une production plus rapide d'outils spécialisés, améliorant ainsi l'efficacité opérationnelle. Le développement des petites et moyennes entreprises aérospatiales investissant dans l'impression 3D interne contribue également à l'adoption croissante des gabarits et outillages.

- Par utilisation finale

En fonction de l'utilisation finale, le marché est segmenté en aéronautique et aérospatiale. Le segment aéronautique a dominé le marché en 2025 grâce aux volumes importants de production d'avions commerciaux et militaires et à l'adoption généralisée de l'impression 3D pour la réduction du poids et l'optimisation des coûts. La fabrication additive permet aux constructeurs aéronautiques de produire des pièces de moteurs, des composants structuraux et des aménagements intérieurs aux performances accrues et avec une réduction du gaspillage de matériaux. Les homologations réglementaires pour les composants fabriqués par impression 3D dans les avions commerciaux ont encore renforcé l'adoption de cette technologie sur le marché. Les collaborations entre les équipementiers aéronautiques et les fournisseurs de matériaux d'impression 3D améliorent également la fiabilité des composants et la conformité aux certifications, consolidant ainsi la position dominante du secteur.

Le secteur des engins spatiaux devrait connaître la croissance la plus rapide entre 2026 et 2033, portée par l'augmentation des investissements dans les lancements de satellites, les missions d'exploration spatiale et les entreprises aérospatiales privées. Par exemple, des sociétés comme SpaceX et Blue Origin utilisent l'impression 3D pour produire des moteurs de fusée, des composants de propulsion et des structures légères pour engins spatiaux. La capacité à fabriquer des géométries complexes, difficiles à réaliser par les méthodes traditionnelles, permet d'améliorer le rendement énergétique et la flexibilité des missions. L'adoption croissante de la fabrication additive dans les programmes spatiaux émergents à travers le monde contribue également à l'expansion de ce marché.

Analyse régionale du marché des matériaux d'impression 3D pour l'aérospatiale

- L'Amérique du Nord a dominé le marché des matériaux d'impression 3D pour l'aérospatiale en 2025, avec une part de revenus de 40,70 %, grâce à la présence de grands constructeurs aérospatiaux, à une forte adoption des technologies de fabrication avancées et à d'importants investissements en R&D.

- Les entreprises aérospatiales de la région intègrent de plus en plus la fabrication additive pour produire des composants légers et performants destinés aux aéronefs et aux engins spatiaux.

- Cette adoption est également favorisée par une infrastructure industrielle solide, la disponibilité d'une main-d'œuvre qualifiée et des politiques gouvernementales favorables encourageant les solutions de fabrication avancées.

Analyse du marché américain des matériaux d'impression 3D pour l'aérospatiale

Le marché américain des matériaux d'impression 3D pour l'aérospatiale a généré la plus grande part de revenus en Amérique du Nord en 2025, porté par l'adoption généralisée des métaux et des polymères haute performance dans la production d'aéronefs et de véhicules spatiaux. Par exemple, des entreprises comme Boeing et Lockheed Martin utilisent la fabrication additive pour réduire le poids des composants, améliorer le rendement énergétique et produire des géométries complexes difficiles à réaliser par les méthodes traditionnelles. La priorité accordée à la réduction des coûts, à l'accélération du prototypage et à la personnalisation des pièces pour les applications aérospatiales militaires et commerciales stimule davantage la croissance du marché. De plus, l'intégration croissante de l'impression 3D aux outils de conception et de simulation numériques améliore la précision des processus et la fiabilité des composants.

Analyse du marché européen des matériaux d'impression 3D pour l'aérospatiale

Le marché européen des matériaux d'impression 3D pour l'aérospatiale devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par l'accent mis dans la région sur l'innovation, la production durable et la fabrication de composants aérospatiaux légers. Les équipementiers et fournisseurs de premier rang du secteur aérospatial en Allemagne, en France et en Italie adoptent de plus en plus la fabrication additive pour les pièces de moteurs, les composants structuraux et l'outillage. Le marché européen bénéficie également de normes de qualité rigoureuses, d'une demande croissante d'avions économes en carburant et d'initiatives gouvernementales visant à promouvoir les technologies de fabrication numérique. L'intégration de l'impression 3D dans les nouveaux programmes d'avions et la modernisation des flottes existantes contribue également à la croissance du marché.

Analyse du marché allemand des matériaux d'impression 3D pour l'aérospatiale

Le marché allemand des matériaux d'impression 3D pour l'aérospatiale devrait connaître une croissance annuelle composée significative, portée par la vigueur de son industrie aérospatiale, son expertise technologique et son attachement à l'ingénierie de précision. Le secteur aérospatial allemand recourt de plus en plus à la fabrication additive pour les composants structuraux, les pièces de moteurs et les gabarits et montages afin de réduire le poids, d'améliorer les performances et de raccourcir les délais de production. Cette adoption est également favorisée par les collaborations entre les fournisseurs de matériaux et les constructeurs aérospatiaux pour développer des métaux et des polymères haute performance adaptés à l'impression 3D. Par ailleurs, l'accent mis par l'Allemagne sur le développement durable et une production respectueuse de l'environnement encourage l'utilisation de matériaux d'impression 3D de pointe dans les applications aérospatiales.

Analyse du marché des matériaux d'impression 3D pour l'aérospatiale en Asie-Pacifique

Le marché des matériaux d'impression 3D pour l'aérospatiale en Asie-Pacifique devrait connaître la croissance annuelle composée la plus rapide au cours de la période de prévision, portée par l'augmentation des investissements dans la fabrication aérospatiale, l'urbanisation rapide et les progrès technologiques dans des pays comme la Chine, le Japon et l'Inde. La région observe une adoption croissante de la fabrication additive pour produire des composants légers et complexes destinés aux applications aérospatiales commerciales et militaires. Les initiatives gouvernementales favorisant la numérisation et l'industrie 4.0 contribuent également à la croissance du marché. Par ailleurs, l'Asie-Pacifique s'impose comme un pôle majeur de production de matériaux d'impression 3D pour l'aérospatiale, rendant les métaux et polymères haute performance plus accessibles et abordables pour les fabricants locaux.

Analyse du marché japonais des matériaux d'impression 3D pour l'aérospatiale

Le marché japonais des matériaux d'impression 3D pour l'aérospatiale connaît une forte croissance, portée par la culture de haute technologie du pays, la demande de fabrication de précision et ses solides capacités de R&D dans le secteur aérospatial. Les constructeurs aéronautiques japonais utilisent de plus en plus l'impression 3D pour produire des composants structurels légers et des pièces de moteur, améliorant ainsi le rendement énergétique et les performances. L'intégration de la fabrication additive aux outils de conception numérique, de simulation et d'assurance qualité accroît la précision de la production et réduit les cycles de développement. Par ailleurs, le vieillissement de la population active japonaise et la nécessité d'automatiser les processus de fabrication favorisent l'adoption des solutions d'impression 3D pour les applications aérospatiales, tant civiles que militaires.

Analyse du marché chinois des matériaux d'impression 3D pour l'aérospatiale

Le marché chinois des matériaux d'impression 3D pour l'aérospatiale a généré la plus grande part de revenus en Asie-Pacifique en 2025, grâce à la croissance rapide de l'industrie aérospatiale du pays, à la demande croissante de voyages aériens de la classe moyenne et aux solides capacités de production nationales. La Chine recourt de plus en plus à la fabrication additive pour produire des composants de moteurs, des pièces structurelles et des outillages destinés aux avions commerciaux et aux engins spatiaux. L'essor de l'industrie 4.0 et la disponibilité de matériaux d'impression 3D performants et économiques sont des facteurs clés de l'adoption de cette technologie. La collaboration entre les fournisseurs locaux de matériaux, les fabricants d'imprimantes et les équipementiers aérospatiaux renforce l'écosystème et soutient la croissance rapide du marché en Chine.

Part de marché des matériaux d'impression 3D pour l'aérospatiale

L'industrie des matériaux d'impression 3D pour l'aérospatiale est principalement dominée par des entreprises bien établies, notamment :

- Stratasys Ltd (États-Unis)

- 3D Systems, Inc. (États-Unis)

- ExOne (États-Unis)

- EOS GmbH (Allemagne)

- GENERAL ELECTRIC (États-Unis)

- Ultimaker BV (Pays-Bas)

- Höganäs AB (Suède)

- Materialise NV (Belgique)

- Solvay (Belgique)

- Sandvik AB (Suède)

- Arconic (États-Unis)

- MTU Aero Engines AG (Allemagne)

- Moog Inc (États-Unis)

- Norsk Titanium AS (Norvège)

- Renishaw plc (Royaume-Uni)

- SLM Solutions Group AG (Allemagne)

- Carpenter Technology Corporation (États-Unis)

- LPW Technology Ltd (Royaume-Uni)

- UBE Industries, Ltd (Japon)

Dernières évolutions du marché mondial des matériaux d'impression 3D pour l'aérospatiale

- En mars 2025, Stratasys a lancé deux nouveaux matériaux validés de qualité aérospatiale – l’AIS Antero 800NA et l’AIS Antero 840CN03 – pour son système d’impression 3D F900, développé en collaboration avec des fabricants de premier plan des secteurs de l’aérospatiale et de la défense. Ces matériaux sont spécialement conçus pour résister aux hautes températures, aux produits chimiques et aux contraintes mécaniques, ce qui les rend adaptés aux composants aérospatiaux critiques. Ce lancement renforce la fiabilité des matériaux, réduit les coûts et les délais de qualification des pièces et accélère l’adoption de la fabrication additive dans les segments aérospatiaux hautement réglementés, permettant ainsi aux fabricants de produire des pièces plus complexes et plus durables pour les aéronefs et les engins spatiaux.

- En mars 2024, 3DEO a obtenu un investissement d'IHI Aerospace Co., Ltd., axé sur l'intégration de sa technologie d'impression 3D métal Intelligent Layering au sein du secteur aérospatial japonais de haute précision. Cette collaboration vise à combiner des capacités de fabrication additive avancées avec l'expertise japonaise en ingénierie, améliorant ainsi l'efficacité de la production et permettant la création de composants métalliques légers et à haute résistance. Ce partenariat devrait accroître les opportunités de production et améliorer la productivité au Japon et en Amérique du Nord, tout en renforçant les chaînes d'approvisionnement mondiales et en stimulant l'innovation dans les applications des matériaux aérospatiaux.

- En novembre 2023, Markforged a lancé les systèmes d'impression 3D FX10 et Vega, équipés de capteurs optiques intégrés à la tête d'impression et d'un module de vision avancé pour l'assurance qualité. Ces systèmes permettent aux fabricants du secteur aérospatial de produire des composants précis en matériaux composites, capables de remplacer les pièces traditionnelles en aluminium, réduisant ainsi le poids et améliorant les performances. Grâce à l'intégration de capteurs et d'un contrôle qualité améliorés, ces systèmes optimisent les flux de production, minimisent le gaspillage de matériaux et raccourcissent les délais de fabrication, favorisant ainsi l'adoption plus large de la fabrication additive dans les processus de conception et de production aérospatiaux.

- En juillet 2022, le groupe Peekay s'est associé à Bengaluru Airport City Limited pour créer un centre d'impression 3D dédié à l'ingénierie, à la conception et à la fabrication additive métallique. Cette initiative vise à transformer l'aéroport en un pôle technologique et d'innovation, favorisant la recherche et le développement dans le domaine des matériaux et de la production de composants aérospatiaux. Le centre devrait accélérer le développement de solutions d'impression 3D métal spécialisées pour l'aérospatiale, répondre aux besoins en prototypage et en outillage, et renforcer les capacités de l'Inde dans la chaîne d'approvisionnement de la fabrication additive aérospatiale.

- En mai 2022, EOS a collaboré avec Hyperganic pour intégrer un logiciel de conception algorithmique basé sur l'IA à ses imprimantes 3D à fusion laser sur lit de poudre. Cette intégration permet aux ingénieurs aérospatiaux de générer des conceptions complexes et optimisées pour les composants de propulsion et de structure sans recourir aux méthodes de conception conventionnelles. En automatisant les processus de conception et en permettant une utilisation plus efficace des matériaux avancés, cette collaboration améliore la flexibilité de fabrication, réduit les cycles de développement et favorise la production de pièces aérospatiales légères et performantes, contribuant ainsi à l'adoption de la fabrication additive dans les applications aérospatiales critiques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.