Global Aerospace Valves Market

Taille du marché en milliards USD

TCAC :

%

USD

3.12 Billion

USD

4.75 Billion

2025

2033

USD

3.12 Billion

USD

4.75 Billion

2025

2033

| 2026 –2033 | |

| USD 3.12 Billion | |

| USD 4.75 Billion | |

| % | |

|

Segmentation du marché mondial des vannes aérospatiales, par type de vanne (vannes pour systèmes d'eau et d'eaux usées, vannes pour systèmes de lubrification, vannes pour systèmes pneumatiques, vannes pour systèmes de dégivrage et de pluie, vannes pour systèmes de climatisation, vannes pour systèmes hydrauliques et vannes pour systèmes de carburant), par matériau (titane, aluminium, acier inoxydable et autres), par mécanisme (vannes à bille et à boisseau, vannes à clapet, vannes pilotes, vannes à soupape et autres), par secteur d'activité (aviation d'affaires et générale, aviation militaire et aviation commerciale) et par utilisateur final (fabricants d'équipement d'origine (OEM) et marché de la rechange) - Tendances du secteur et prévisions jusqu'en 2033

Quelle est la taille et le taux de croissance du marché mondial des vannes aérospatiales ?

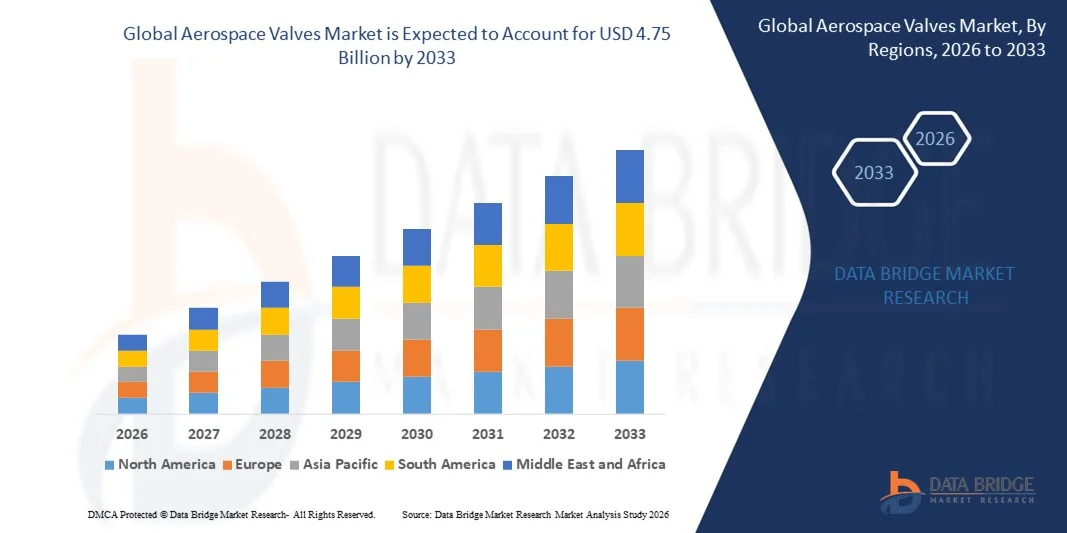

- Le marché mondial des vannes aérospatiales était évalué à 3,12 milliards de dollars en 2025 et devrait atteindre 4,75 milliards de dollars d'ici 2033 , avec un TCAC de 5,40 % au cours de la période de prévision.

- Les principaux facteurs qui devraient stimuler la croissance du marché des vannes aérospatiales au cours de la période prévisionnelle sont l'augmentation des livraisons d'aéronefs et la diminution des taux de remplacement des vannes aérospatiales.

- De plus, la demande croissante de vannes légères de la part de la plupart des compagnies aériennes et l'augmentation du trafic passagers sont deux facteurs qui stimulent la croissance du marché des vannes aérospatiales.

Quels sont les principaux enseignements du marché des vannes aérospatiales ?

- L'électrification croissante des systèmes aéronautiques et les retards actuels dans les livraisons d'aéronefs devraient freiner davantage la croissance du marché des vannes aérospatiales au cours de la période considérée.

- Par ailleurs, l'introduction de vannes légères offrira de nouvelles opportunités de croissance au marché des vannes aérospatiales dans les années à venir. Cependant, l'amélioration de l'efficacité opérationnelle de ces vannes pourrait freiner la croissance de ce marché à court terme.

- L'Amérique du Nord a dominé le marché des vannes aérospatiales avec une part de revenus de 40,7 % en 2025, grâce à une forte présence dans le secteur de la fabrication d'aéronefs, à d'importantes dépenses de défense et à des progrès technologiques continus aux États-Unis et au Canada.

- La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit 10,8 %, entre 2026 et 2033, sous l'effet de l'expansion rapide des flottes d'aéronefs, de l'augmentation des budgets de défense et de la forte croissance de la production aéronautique nationale en Chine, au Japon, en Inde et en Corée du Sud.

- Le segment des vannes de systèmes de carburant aérospatiaux a dominé le marché avec une part de 29,8 % en 2025, grâce à leur rôle essentiel dans la régulation du débit de carburant, le maintien du rendement des moteurs et la garantie de la sécurité opérationnelle des aéronefs commerciaux et militaires.

Portée du rapport et segmentation du marché des vannes aérospatiales

|

Attributs |

Principales informations sur le marché des vannes aérospatiales |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Quelle est la tendance clé du marché des vannes aérospatiales ?

Évolution croissante vers des vannes aérospatiales légères, à commande électrique et intelligentes

- Le marché des vannes aérospatiales connaît une forte adoption des systèmes de vannes légers, compacts et performants, conçus pour prendre en charge les systèmes hydrauliques, de carburant, pneumatiques et de contrôle environnemental des aéronefs modernes.

- Les fabricants proposent des vannes intelligentes à commande électrique, intégrant des capteurs et des unités de contrôle numérique, afin d'améliorer la régulation précise du débit, la surveillance de l'état et le diagnostic des performances en temps réel.

- La demande croissante d'avions économes en carburant, la réduction des émissions et l'optimisation du poids accélèrent le remplacement des systèmes hydrauliques traditionnels par des technologies de vannes électromécaniques avancées.

- Par exemple, des entreprises telles que Parker Hannifin, Honeywell International, Eaton et Moog Inc. élargissent leurs gammes de vannes aérospatiales avec des solutions à commande numérique, légères et très durables.

- Le développement croissant des aéronefs de nouvelle génération, des drones et des plateformes de propulsion électrique alimente le besoin en systèmes de vannes haute pression, résistants à la corrosion et tolérants aux températures élevées.

- À mesure que les architectures aéronautiques deviennent plus électriques et intégrées numériquement, les vannes aérospatiales demeureront essentielles pour la sécurité du contrôle des fluides, l'efficacité des systèmes et les opérations de vol avancées.

Quels sont les principaux moteurs du marché des vannes aérospatiales ?

- L'augmentation de la production mondiale d'aéronefs et les programmes de modernisation des flottes accroissent considérablement la demande en systèmes de contrôle du carburant, hydrauliques et pneumatiques avancés.

- Par exemple, en 2025, des fournisseurs aérospatiaux de premier plan tels que Crane Aerospace & Electronics et ITT Inc. ont élargi leur gamme de vannes haute performance pour soutenir les plateformes d'avions commerciaux et de défense de nouvelle génération.

- L'augmentation des investissements dans l'aviation militaire, l'exploration spatiale et les systèmes aériens sans pilote renforce la demande en vannes de haute fiabilité et de précision.

- Les progrès réalisés dans le domaine de la fabrication additive, des alliages avancés et des matériaux composites améliorent la durabilité, réduisent le poids et renforcent la résistance aux conditions de pression et de température extrêmes.

- L'attention croissante portée aux normes de sécurité aérienne, à la conformité réglementaire et aux systèmes de maintenance prédictive favorise l'intégration des technologies de vannes intelligentes dotées d'un système de surveillance.

- Soutenu par la croissance soutenue du trafic aérien mondial, les budgets de défense et les initiatives d'électrification des aéronefs, le marché des vannes aérospatiales devrait connaître une expansion régulière à long terme.

Quel facteur freine la croissance du marché des vannes aérospatiales ?

- Les coûts élevés de fabrication et de certification associés aux matériaux de qualité aérospatiale et aux approbations réglementaires rigoureuses du secteur aéronautique limitent l'accès au marché pour les petits fournisseurs.

- Par exemple, entre 2024 et 2025, les fluctuations des prix des matières premières telles que le titane et les alliages spéciaux, ainsi que les perturbations des chaînes d'approvisionnement, ont entraîné une hausse des coûts de production pour plusieurs fabricants mondiaux de vannes.

- Les exigences complexes d'intégration des systèmes hydrauliques et de carburant des aéronefs modernes nécessitent une expertise en ingénierie hautement spécialisée et des procédures de test rigoureuses.

- Les longs cycles de développement des produits et les normes de conformité strictes des autorités aéronautiques allongent les délais de commercialisation des nouvelles technologies de vannes.

- La concurrence des modules de contrôle de fluides intégrés et des architectures de systèmes alternatives engendre des pressions sur les prix et des défis technologiques.

- Pour pallier ces contraintes, les entreprises misent sur l'innovation en matière de matériaux légers, les capacités de surveillance numérique, la simplification des processus de certification et les partenariats stratégiques avec les équipementiers afin de renforcer l'adoption mondiale des systèmes de vannes aérospatiales de pointe.

Comment le marché des vannes aérospatiales est-il segmenté ?

Le marché est segmenté en fonction du type de vannes, du matériau, du mécanisme, de l'aviation et de l'utilisateur final .

- Par les vannes

Le marché des vannes aérospatiales est segmenté en fonction du type de vannes : vannes pour systèmes d’eau et d’eaux usées, vannes pour systèmes de lubrification, vannes pour systèmes pneumatiques, vannes pour systèmes de dégivrage et de pluie, vannes pour systèmes de climatisation, vannes pour systèmes hydrauliques et vannes pour systèmes de carburant. En 2025, le segment des vannes pour systèmes de carburant dominait le marché avec une part de 29,8 %, grâce à leur rôle essentiel dans la régulation du débit de carburant, le maintien du rendement des moteurs et la garantie de la sécurité opérationnelle des aéronefs commerciaux et militaires. L’augmentation de la production d’aéronefs et les programmes de modernisation des moteurs continuent de stimuler la demande.

Le segment des vannes pour systèmes hydrauliques aérospatiaux devrait connaître le taux de croissance annuel composé le plus rapide entre 2026 et 2033, soutenu par l'électrification croissante des systèmes d'aéronefs, l'expansion des technologies de contrôle de vol et la demande croissante de composants hydrauliques légers et à haute pression.

- Par matériau

Le marché est segmenté selon le matériau : titane, aluminium, acier inoxydable et autres. En 2025, le segment du titane dominait le marché avec une part de 37,6 %, grâce à son excellent rapport résistance/poids, sa haute résistance à la corrosion et sa capacité à supporter les températures et pressions extrêmes des environnements aérospatiaux. Les vannes en titane sont largement privilégiées dans les systèmes critiques des aéronefs où la durabilité et l’optimisation du poids sont essentielles.

Le segment de l'aluminium devrait connaître le taux de croissance annuel composé le plus rapide entre 2026 et 2033, grâce à l'importance accrue accordée aux structures d'aéronefs légères, à la rentabilité et à l'amélioration du rendement énergétique dans les programmes d'aéronefs de nouvelle génération.

- Par mécanisme

Le marché des vannes aérospatiales est segmenté, selon leur mécanisme, en vannes à boisseau sphérique et à bouchon, vannes à clapet, vannes pilotes, vannes à champignon et autres. En 2025, le segment des vannes à boisseau sphérique et à bouchon dominait le marché avec une part de 32,4 %, grâce à leur conception simple, leur étanchéité fiable et leur adéquation aux systèmes de contrôle des fluides haute pression utilisés dans l'aérospatiale. Leur durabilité et leurs faibles besoins de maintenance expliquent leur large utilisation dans les applications hydrauliques et de carburants.

Le segment des soupapes à clapet devrait connaître le taux de croissance annuel composé le plus rapide entre 2026 et 2033, porté par la demande croissante de contrôle précis des débits, de mécanismes de réponse rapide et de performances améliorées dans les systèmes aéronautiques modernes.

- Par avion

Le marché de l'aviation est segmenté en trois catégories : aviation d'affaires et générale, aviation militaire et aviation commerciale. En 2025, l'aviation commerciale dominait le marché avec une part de 45,1 %, portée par la croissance du trafic passagers mondial, l'expansion des flottes d'aéronefs et l'essor des activités de maintenance, de réparation et de révision (MRO). Les aéronefs commerciaux nécessitent un grand nombre de systèmes de vannes sophistiqués pour assurer le fonctionnement des systèmes de carburant, hydrauliques et environnementaux.

Le segment de l'aviation militaire devrait connaître le taux de croissance annuel composé le plus rapide entre 2026 et 2033, soutenu par l'augmentation des budgets de défense, les programmes d'avions de chasse de nouvelle génération, le développement des drones et la modernisation des flottes d'avions militaires.

- Par l'utilisateur final

Selon l'utilisateur final, le marché des vannes aéronautiques se divise en deux segments : les fabricants d'équipement d'origine (OEM) et le marché de la rechange. Le segment des OEM dominait le marché en 2025 avec une part de 58,3 %, grâce à l'augmentation des livraisons de nouveaux avions, à l'intégration de technologies de vannes avancées et aux contrats d'approvisionnement à long terme conclus avec les constructeurs aéronautiques.

Le segment de l'après-vente devrait connaître le taux de croissance annuel composé le plus rapide entre 2026 et 2033, alimenté par la croissance des flottes d'aéronefs mondiales, l'allongement des cycles de maintenance, la demande de remplacement et les exigences strictes de conformité réglementaire en matière de sécurité et de performance aériennes.

Quelle région détient la plus grande part du marché des vannes aérospatiales ?

- L'Amérique du Nord a dominé le marché des vannes aérospatiales avec une part de revenus de 40,7 % en 2025, grâce à une forte présence dans la construction aéronautique, des dépenses de défense importantes et des progrès technologiques constants aux États-Unis et au Canada. La production élevée d'avions commerciaux, d'avions militaires, de drones et de systèmes spatiaux continue d'alimenter la demande en vannes de pointe pour le contrôle des carburants, des systèmes hydrauliques, pneumatiques et environnementaux auprès des constructeurs et des centres de maintenance.

- Les principaux fabricants et fournisseurs de composants aérospatiaux d'Amérique du Nord lancent des systèmes de vannes légers, résistants à la corrosion et à commande électronique, renforçant ainsi le leadership technologique de la région. Les investissements continus dans les programmes d'avions de nouvelle génération, les missions d'exploration spatiale et les initiatives d'électrification des aéronefs soutiennent l'expansion du marché à long terme.

- Des cadres réglementaires solides, des dépenses élevées en R&D et la présence de grands constructeurs aéronautiques renforcent encore la domination du marché régional.

Analyse du marché américain des vannes aérospatiales

Les États-Unis sont le principal contributeur en Amérique du Nord, grâce à la présence de grands constructeurs aéronautiques, d'entreprises de défense et de fournisseurs de composants aérospatiaux de pointe. La production croissante d'avions commerciaux de nouvelle génération, d'avions de chasse, d'hélicoptères et de lanceurs spatiaux alimente une demande soutenue en systèmes de vannes haute performance. L'augmentation des investissements dans les avions électriques, les drones et les programmes spatiaux accélère l'adoption de technologies de vannes légères et intelligentes. Une infrastructure de maintenance, de réparation et de révision (MRO) performante et des initiatives de modernisation de la défense à long terme continuent de stimuler la croissance du marché à travers le pays.

Analyse du marché canadien des vannes aérospatiales

Le Canada contribue de façon significative à la croissance régionale grâce à ses solides pôles de fabrication aérospatiale et à sa participation aux chaînes d'approvisionnement mondiales de l'aéronautique. La production croissante d'avions régionaux, d'avions d'affaires et de composants d'aéronefs soutient une demande soutenue en vannes pour systèmes hydrauliques et de carburant. Les programmes d'innovation aérospatiale financés par le gouvernement et l'intérêt grandissant porté aux technologies d'aviation durable favorisent l'adoption de systèmes de vannes de pointe dans les applications commerciales et de défense.

Marché des vannes aérospatiales Asie-Pacifique

La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 10,8 %, entre 2026 et 2033. Cette croissance est portée par l'expansion rapide des flottes d'aéronefs, l'augmentation des budgets de défense et la forte croissance de la production aéronautique nationale en Chine, au Japon, en Inde et en Corée du Sud. L'augmentation du trafic aérien de passagers et le développement des infrastructures accélèrent l'acquisition de nouveaux avions commerciaux. Par ailleurs, les investissements croissants dans les programmes d'avions de chasse nationaux, le développement de drones et l'exploration spatiale stimulent davantage la demande de systèmes de vannes aérospatiales haute performance dans toute la région.

Analyse du marché des vannes aérospatiales en Chine

La Chine est le principal contributeur au marché de l'Asie-Pacifique, grâce à l'expansion de ses programmes d'avions commerciaux, à d'importants efforts de modernisation de sa défense et à des investissements croissants dans l'exploration spatiale. Le développement de plateformes aéronautiques et de technologies de moteurs nationales stimule la demande en systèmes de carburant et de vannes hydrauliques de pointe. Les initiatives de production soutenues par le gouvernement et la solidité des chaînes d'approvisionnement nationales renforcent encore la croissance du marché.

Analyse du marché japonais des vannes aérospatiales

Le Japon affiche une croissance soutenue, portée par des capacités de pointe en ingénierie aérospatiale et une forte participation aux programmes aéronautiques mondiaux. L'accent mis sur la fabrication de haute précision, les matériaux légers et le respect des normes de sécurité stimule la demande en technologies de vannes aérospatiales haut de gamme. La modernisation continue des systèmes de défense et la participation aux programmes d'avions de combat de nouvelle génération renforcent encore la croissance du marché.

Analyse du marché indien des vannes aérospatiales

L'Inde s'affirme comme un marché à forte croissance grâce à l'augmentation des acquisitions de matériel de défense, aux programmes de développement d'aéronefs nationaux et à l'expansion de ses infrastructures de maintenance, de réparation et de révision (MRO). Les initiatives gouvernementales visant à promouvoir la production aérospatiale nationale et la participation croissante aux chaînes d'approvisionnement mondiales accélèrent la demande de vannes aérospatiales de pointe dans les secteurs militaire et commercial.

Analyse du marché des vannes aérospatiales en Corée du Sud

La Corée du Sud contribue de manière significative à la croissance régionale grâce au développement croissant de ses avions de chasse, de ses systèmes de drones et de ses programmes de lancement spatial. L'augmentation des budgets de défense et l'expansion des capacités de production aérospatiale stimulent la demande en systèmes de vannes de précision. L'innovation technologique et la collaboration avec les entreprises aérospatiales internationales continuent de soutenir la croissance régionale à long terme.

Quelles sont les principales entreprises du marché des vannes aérospatiales ?

L'industrie des vannes aérospatiales est principalement dominée par des entreprises bien établies, notamment :

- Parker Hannifin Corp. (États-Unis)

- Eaton (Irlande)

- Honeywell International Inc. (États-Unis)

- Zodiac Aerospace (France)

- Woodward, Inc. (États-Unis)

- AeroControlex (États-Unis)

- Crane Aerospace & Electronics (États-Unis)

- Moog Inc. (États-Unis)

- Liebherr (Suisse)

- ITT Inc. (États-Unis)

- Groupe de filtration Porvair (Royaume-Uni)

- Crissair, Inc. (États-Unis)

- CIRCOR International, Inc. (États-Unis)

- Dynex/Rivett Inc. (États-Unis)

- Meggitt PLC (Royaume-Uni)

- INDUSTRIES TECHNOLOGIQUES ET D'INGÉNIERIE LAKSHMI (Inde)

- Valcor Engineering Corporation (États-Unis)

- United Technologies Corporation (États-Unis)

- Triumph Group, Inc. (États-Unis)

- Sitec Aerospace GmbH (Allemagne)

Quels sont les développements récents sur le marché mondial des vannes aérospatiales ?

- En janvier 2025, Aerolloy Technologies a mis en service son premier four de refusion sous vide à l'arc pour la fabrication locale d'alliages de titane de qualité aérospatiale. Cette installation renforce la production locale de matériaux légers et performants pour les moteurs d'avions et les turbines à gaz, tout en réduisant la dépendance aux importations et en améliorant la résilience de la chaîne d'approvisionnement sur le marché des composants aérospatiaux. Elle contribue ainsi à l'autosuffisance en matériaux à long terme et à la croissance du secteur.

- En novembre 2024, une vanne à verrouillage légère à servocommande, récemment mise au point, a été testée avec succès dans des conditions simulant un vol de fusée. Cette innovation offre une alternative compacte et légère aux systèmes motorisés classiques, tout en améliorant la fiabilité dans des environnements à température et pression fluctuantes. Elle contribue ainsi à optimiser l'efficacité de la propulsion et la précision du contrôle des fluides pour les applications aérospatiales de nouvelle génération.

- En juin 2024, Honeywell International a présenté une vanne de régulation de pression de purge fabriquée par impression 3D et destinée aux avions d'entraînement. Cette innovation illustre l'adoption croissante des technologies de production numérique et des matériaux avancés pour la fabrication de composants aérospatiaux légers, complexes et durables, tout en réduisant les délais de production et en accélérant ainsi la modernisation des procédés de fabrication aérospatiaux.

- En novembre 2022, Triumph Group a décroché un contrat auprès de Lockheed Martin pour la production d'ensembles de soupapes de frein destinés aux avions F-16 Fighting Falcon. L'entreprise s'est engagée à fournir le matériel de production et le soutien opérationnel, renforçant ainsi sa position dans la fabrication de composants pour avions militaires et les programmes d'approvisionnement de défense à long terme.

- En août 2022, Marsh Brothers Aviation a conclu un accord de quatre ans avec Aviation Fabricators pour la fourniture de vannes d'actionnement de sièges d'avion personnalisées, après avoir résolu les problèmes d'approvisionnement. Cet accord soutient les opérations de maintenance, de réparation et de révision des systèmes de sièges d'avions privés et commerciaux, tout en renforçant la fiabilité et la continuité de la chaîne d'approvisionnement du marché secondaire aérospatial.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.