Global Agent Performance Optimization Apo Market

Taille du marché en milliards USD

TCAC :

%

USD

4.85 Billion

USD

12.13 Billion

2025

2033

USD

4.85 Billion

USD

12.13 Billion

2025

2033

| 2026 –2033 | |

| USD 4.85 Billion | |

| USD 12.13 Billion | |

| % | |

|

Global Agent Performance Optimization (APO) Segmentation du marché, par type (Cloud Based and On-Premises), utilisateur final (petites et moyennes entreprises et grandes entreprises), produit (Surveillance de la qualité et logiciel de gestion de la main-d'oeuvre), application (commerciale, gouvernementale et autres) – tendances et prévisions de l'industrie jusqu'en 2033

Aperçu du marché de l'optimisation du rendement des agents (APO)

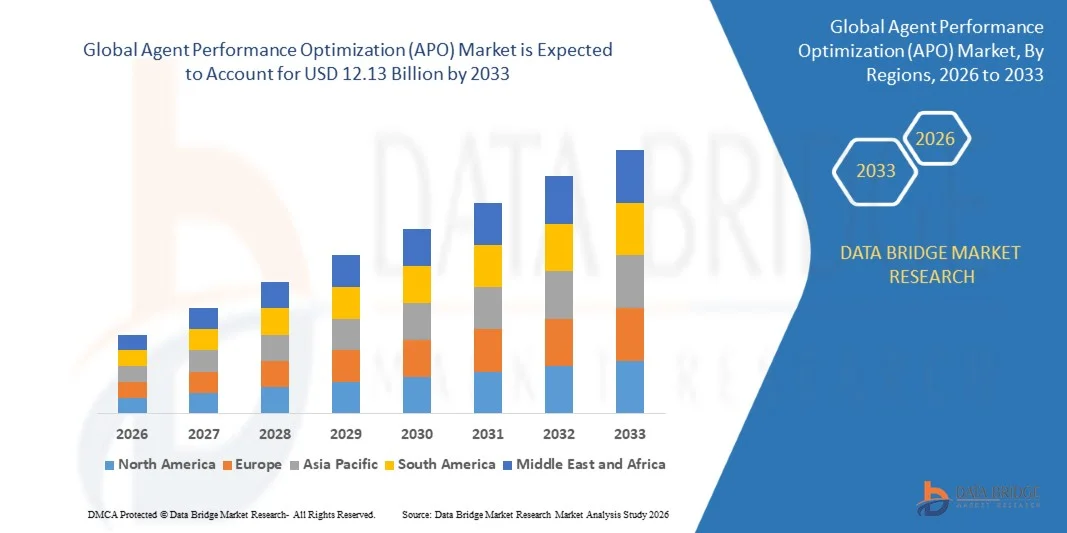

Le marché de l'optimisation du rendement des agents (APO) a été évalué à4,85 milliards de dollars en 2025et devrait atteindre12,13 milliards de dollars en 2033, croissance à unTCAC de 12,14 % de 2026 à 2033. La croissance du marché est soutenue par une demande croissante d'amélioration de la gestion de l'expérience client, l'adoption croissante de solutions de centres de contact basés sur le cloud, l'expansion des stratégies d'engagement client omnicanal, et l'accent mis sur la productivité de la main-d'oeuvre et la surveillance de la conformité dans tous les environnements d'entreprise.

L'accent croissant mis sur la rétention et la satisfaction des clients stimule la demande de solutions APO qui permettent l'analyse des performances en temps réel, le suivi de la qualité et l'optimisation de la main-d'oeuvre dans les centres de contact et les opérations de service à la clientèle. Les progrès technologiques dans les domaines de l'intelligence artificielle, de l'apprentissage automatique et de l'analyse de la parole améliorent les capacités des plates-formes d'APO, permettent l'établissement de calendriers prédictifs de la main-d'oeuvre, des évaluations automatisées de la qualité et des recommandations personnalisées de coaching. De plus, les exigences réglementaires et les normes de l'industrie incitent les organisations à déployer des solutions APO qui appuient l'enregistrement des appels, l'analyse des interactions et la gestion des pistes de vérification.

L'essor des initiatives de transformation numérique en Amérique du Nord, en Europe et en Asie-Pacifique crée de nouvelles possibilités d'expansion du marché, à mesure que les entreprises investissent dans la modernisation de l'infrastructure d'engagement des clients. Le passage à des modèles de travail à distance et à des modèles hybrides permet de diversifier davantage la demande entre les types de déploiement et les segments d'utilisateur final, car les organisations recherchent des solutions APO évolutives et flexibles pour gérer efficacement les effectifs répartis.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché mondial de l'optimisation de la performance des agents avec la plus grande part de chiffre d'affaires de 38,4% en 2025, soutenue par l'infrastructure avancée des centres de contact, les taux d'adoption de haute technologie, et la présence de fournisseurs de solutions APO de premier plan.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide avec un TCAC de 14,2 %, de 2026 à 2033, en raison de l'expansion des industries d'externalisation des processus d'affaires, de l'augmentation des demandes de services à la clientèle et de l'augmentation des investissements dans les infrastructures en nuage.

- Le segment Cloud Based a dominé le marché avec une part de marché de 62,5% en 2025, reflétant une forte demande d'options de déploiement évolutives, flexibles et rentables pour toutes les entreprises de toutes tailles.

- On s'attend à ce que le segment des locaux maintienne une adoption régulière parmi les grandes entreprises qui ont des exigences strictes en matière de sécurité des données et de conformité réglementaire.

- Le segment des grandes entreprises domine la catégorie des utilisateurs finals avec une part de marché de 58,7% en 2025, soutenue par de vastes activités de centres de contact, des besoins complexes en gestion de la main-d'oeuvre et des capacités d'investissement en technologie substantielles.

- Le segment des petites et moyennes entreprises devrait connaître le TCAC le plus élevé, soit 13,8 %, au cours de la période de prévision, en raison de l'adoption croissante du cloud et de la disponibilité de solutions d'achat par abonnement abordables.

- Le segment du logiciel de gestion de la main-d'oeuvre a dominé la catégorie de produits avec une part de marché de 54,3% en 2025, sous l'impulsion de la demande pour l'optimisation de la planification, la prévision et les capacités de surveillance en temps réel.

- Le segment commercial a dominé la catégorie des demandes avec une part de marché de 72,4 % en 2025, ce qui reflète l'adoption généralisée dans les secteurs du commerce de détail, des banques, des télécommunications et des soins de santé.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 4,85 milliards de dollars

- Valeur marchande prévue (2033) : 12,13 milliards de dollars

- Prévisions CAGR (2026-2033): 12,14 %

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Étendue du rapport et optimisation du rendement des agents (APO) Segmentation du marché

|

Attributs |

Optimisation du rendement des agents (APO)CléPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

· NICE Ltd (Israël) · Verint Systems Inc. (États-Unis) · Genesys Cloud Services Inc (États-Unis) · Calabrio Inc. (États-Unis) · ZOOM Video Communications Inc. (États-Unis) · Aspect Software Inc. (États-Unis) · Talkdesk Inc (États-Unis) · Five9 Inc. (États-Unis) · Alvaria Inc. (États-Unis) · Playvox Inc (États-Unis) · Observer.AI (États-Unis) · Assembled Inc (États-Unis) |

|

Possibilités de marché |

· Expansion de solutions APO basées sur le cloud dans les petites et moyennes entreprises grâce à l'expansion des activités de service à la clientèle et aux initiatives de transformation numérique · Développement de capacités d'analyse, de reconnaissance de la parole et d'encadrement automatisé permettant l'adoption dans des environnements de centres de contact éloignés et hybrides |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une épidémiologie des patients, une analyse des pipelines, une analyse des prix et un cadre réglementaire. |

Tendances du marché en matière d'optimisation du rendement des agents (APO)

Tendance: AI-Driven Analytics et Automation Transformer Agent Performance Management

Les centres de contact et les organisations de service à la clientèle adoptent de plus en plus des solutions APO avec une intelligence artificielle avancée, un apprentissage automatique et des capacités de traitement du langage naturel pour automatiser la surveillance de la qualité, l'analyse des sentiments et le coaching de performance. L'intégration de l'analyse axée sur l'intelligence artificielle permet d'identifier en temps réel les lacunes en matière de performance, d'automatiser la notation des interactions avec les clients et de prévoir des idées qui favorisent l'optimisation proactive des effectifs. Les capacités d'analyse vocale et d'analyse textuelle améliorent la capacité d'extraire des informations exploitables des canaux vocaux et numériques, améliorant la surveillance de la conformité et les résultats de l'expérience client.

Par exemple,

En mars 2025, NICE Ltd a annoncé l'amélioration de sa plate-forme Enlighten AI avec une orientation avancée en temps réel des agents et des capacités automatisées de gestion de la qualité, permettant aux centres de contact de fournir des recommandations personnalisées de coaching basées sur l'analyse d'interaction en direct.

Le passage à des solutions APO alimentées par l'IA permet aux organisations de réduire les efforts d'examen manuel de la qualité, d'accélérer le développement des compétences des agents et d'améliorer les taux de résolution des premiers contacts. Ces progrès technologiques devraient stimuler l'innovation continue des produits et la croissance du marché tout au long de la période de prévision, car les entreprises recherchent l'automatisation intelligente pour améliorer l'efficacité opérationnelle et la satisfaction des clients.

Dynamique du marché de l'optimisation des performances des agents (APO)

Principal moteur du marché : augmentation de la demande pour une meilleure expérience client et une efficacité opérationnelle accrue

L'accent de plus en plus mis sur l'expérience client en tant que différenciateur concurrentiel est un moteur principal de la croissance du marché de l'optimisation des performances des agents. Les organisations de toutes les industries investissent dans des solutions d'APO pour surveiller les interactions avec les agents, cerner les tendances en matière de rendement et mettre en oeuvre des programmes d'encadrement ciblés qui améliorent la qualité du service et la satisfaction de la clientèle. L'expansion des stratégies d'engagement des clients omnicanaux, incluant la voix, le chat, le courriel et les médias sociaux, stimule la demande de plateformes APO unifiées offrant une visibilité de performance cohérente sur tous les points de contact.

Par exemple,

Selon une enquête de l'industrie réalisée en 2024 par Metrigy Research, 78 % des dirigeants des centres de contact ont identifié l'optimisation de la performance des agents comme une priorité essentielle pour améliorer la satisfaction des clients et réduire les temps de manipulation moyens.

Au fur et à mesure que les attentes des clients continuent d'augmenter et que les pressions concurrentielles s'intensifient, la demande de solutions APO complètes qui soutiennent le suivi en temps réel, l'analyse et l'optimisation de la main-d'oeuvre devrait augmenter de façon correspondante. L'adoption croissante de canaux de service à la clientèle numériques et la complexité croissante des centres de contact devraient soutenir la forte demande de solutions APO pour tous les types de déploiement et segments d'utilisateurs finaux à l'échelle mondiale.

Key Restrint/Challenge: Complexité d'intégration et compatibilité du système hérité

La complexité de l'intégration des solutions APO à l'infrastructure existante des centres de contact, aux systèmes de gestion de la relation client et aux plateformes de communication constitue un obstacle important à l'adoption, en particulier pour les organisations ayant des environnements technologiques existants. Les défis techniques liés à l'intégration des données, à l'interopérabilité des systèmes et à la personnalisation des flux de travail peuvent prolonger les délais de mise en œuvre et augmenter les coûts de déploiement. De plus, les organisations peuvent être réticentes à passer d'agents et de superviseurs habitués aux processus de gestion du rendement existants.

Par exemple,

Les entreprises qui évaluent le déploiement de la solution APO doivent répondre aux besoins d'intégration sur plusieurs canaux de communication, systèmes de téléphonie et applications d'entreprise, la compatibilité des infrastructures existantes nécessitant souvent des efforts de développement personnalisés.

La complexité de l ' intégration et les contraintes imposées par les systèmes existants peuvent entraver l ' adoption, en particulier parmi les organisations qui disposent de ressources techniques limitées et qui ont des investissements technologiques bien établis nécessitant des modifications importantes.

Opportunité de marché clé : Expansion des solutions basées sur le cloud pour les effectifs répartis

Le passage accéléré vers des modèles de travail à distance et hybrides crée d'importantes possibilités pour les solutions APO basées sur le cloud qui permettent une surveillance et une gestion centralisées des performances des agents des centres de contact répartis géographiquement. Le déploiement Cloud offre une évolutivité, des coûts d'infrastructure réduits et des avantages de mise en œuvre rapides qui soutiennent les organisations qui gèrent des arrangements de main-d'oeuvre flexibles. La disponibilité croissante de modèles de prix basés sur l'abonnement améliore l'accessibilité pour les petites et moyennes entreprises qui recherchent des capacités APO de qualité entreprise.

L'expansion des solutions APO basées sur le cloud dans les environnements de main-d'œuvre répartis et les segments de marché émergents représente une opportunité de croissance importante pour les fournisseurs de plateformes APO et les intégrateurs de systèmes.

Optimisation du rendement des agents (APO) Portée du marché

Le marché de l'optimisation des performances des agents est segmenté en fonction du type, de l'utilisateur final, du produit et de l'application.

Par type

Sur la base du type, le marché mondial de l'optimisation des performances des agents est segmenté en cloud basé et sur site. Le segment Cloud Based a dominé le marché avec une part de marché de 62,5 % en 2025, reflétant une forte demande d'options de déploiement évolutives, flexibles et rentables pour les entreprises de toutes tailles. Les solutions APO basées sur le cloud offrent une mise en œuvre rapide, des exigences de capital plus faibles, des mises à jour logicielles automatiques et une intégration transparente avec les plateformes de centres de contact modernes. Une forte adoption dans les petites et moyennes entreprises et les entreprises qui cherchent à soutenir les environnements de travail éloignés contribue au leadership des segments.

Le segment Cloud Based devrait connaître la croissance la plus rapide d'un TCAC de 13,1 % de 2026 à 2033, grâce à l'accélération des initiatives de transformation numérique, à l'augmentation des besoins en main-d'oeuvre à distance et à la préférence croissante pour les modèles de logiciels basés sur l'abonnement. La disponibilité de capacités d'intelligence artificielle et d'analyse avancées grâce aux plateformes cloud attire les organisations qui recherchent des outils d'optimisation des performances de pointe sans investissements substantiels dans l'infrastructure.

Par utilisateur final

Sur la base de l'utilisateur final, le marché mondial de l'optimisation des performances des agents est segmenté en petites et moyennes entreprises et grandes entreprises. Le segment des grandes entreprises a dominé le marché avec une part de marché de 58,7 % en 2025, soutenue par de vastes activités de centres de contact, des besoins complexes en gestion de la main-d'oeuvre et des capacités d'investissement technologiques substantielles. Les grandes entreprises exploitent des environnements de service à la clientèle en grande quantité qui exigent une surveillance de la qualité sophistiquée, une planification des effectifs et des capacités d'analyse des performances. Les processus d'approvisionnement centralisés et les ressources informatiques dédiées permettent le déploiement complet de la plateforme APO sur plusieurs sites et canaux.

Le segment des petites et moyennes entreprises devrait connaître la croissance la plus rapide à un TCAC de 13,8 %, de 2026 à 2033, en raison de l'adoption croissante du cloud, de modèles de prix abordables basés sur l'abonnement et de demandes croissantes de service à la clientèle. Les solutions APO basées sur le cloud éliminent les obstacles traditionnels à l'adoption en offrant des fonctionnalités de qualité entreprise sans investissement initial significatif, permettant aux PME de rivaliser efficacement avec l'expérience client. Le segment des petites et moyennes entreprises a représenté 41,3 % du marché en 2025, l'adoption s'accélérant lorsque les fournisseurs de cloud développent des solutions conçues pour répondre aux besoins uniques et aux contraintes budgétaires des petites organisations.

Par produit

Sur la base du produit, le marché mondial de l'optimisation des performances des agents est segmenté en logiciels de suivi de la qualité et de gestion des effectifs. Le segment des logiciels de gestion de la main-d'oeuvre a dominé le marché avec une part de marché de 54,3% en 2025, tirée par la demande d'optimisation de l'horaire, de prévision, de surveillance en temps réel de l'adhésion et de capacités de planification. Les solutions de gestion des effectifs permettent aux centres de contact d'aligner les niveaux de dotation sur la demande prévue des clients, de réduire les coûts des heures supplémentaires et d'améliorer le niveau de service. L'intégration de la prévision assistée par l'IA et des recommandations de programmation automatisées améliore l'efficacité opérationnelle dans les environnements des centres de contact d'entreprise.

Le segment de la surveillance de la qualité devrait connaître la croissance la plus rapide à un TCAC de 12,9 %, de 2026 à 2033, en raison de l'augmentation des exigences réglementaires en matière de conformité, de l'importance croissante accordée à la mesure de l'expérience client et de l'adoption croissante de l'analyse des interactions avec l'IA. La notation automatisée de la qualité, l'analyse de la parole et les capacités d'analyse du sentiment permettent aux organisations d'évaluer 100 % des interactions avec les clients, en remplaçant les approches traditionnelles d'examen de la qualité fondées sur des échantillons.

Par demande

Sur la base de l'application, le marché mondial de l'optimisation des performances des agents est segmenté en commercial, gouvernement, et autres. Le segment commercial a dominé le marché avec une part de marché de 72,4 % en 2025, ce qui reflète l'adoption généralisée dans les secteurs du commerce de détail, des banques, des télécommunications, des soins de santé et de la technologie. Les entreprises commerciales exploitent des centres de contact orientés vers le client nécessitant une optimisation continue des performances pour maintenir l'avantage concurrentiel et la fidélité de la clientèle. Les volumes élevés de transactions, les divers canaux d'engagement des clients et les résultats de l'expérience client liés aux revenus entraînent des investissements substantiels dans les solutions APO à travers les verticales commerciales.

Le segment du gouvernement devrait connaître la croissance la plus rapide d'un TCAC de 13,4 %, de 2026 à 2033, en raison de l'augmentation des initiatives de modernisation des services aux citoyens, de l'expansion des programmes gouvernementaux numériques et des exigences croissantes en matière de qualité des interactions et de surveillance de la conformité. Les organismes gouvernementaux déploient des solutions d'APO pour améliorer l'expérience des citoyens, assurer une prestation de services uniforme et respecter les normes de transparence et de responsabilité.

Optimisation du rendement des agents (APO) Analyse régionale du marché

L'Amérique du Nord a dominé le marché de l'optimisation de la performance des agents avec une part de chiffre d'affaires de 38,4% en 2025, soutenue par l'infrastructure avancée des centres de contact, les taux d'adoption de haute technologie, les écosystèmes de l'informatique en nuage mature, et la présence de fournisseurs de solutions APO de premier plan, dont NICE Ltd, Verint Systems, Genesys et Calabrio. Des cadres réglementaires favorables à la protection des données des clients, des initiatives de transformation numérique robustes et des investissements importants dans les technologies d'entreprise contribuent au leadership du marché régional.

Aperçu du marché de l'optimisation des performances des agents américains

Le marché américain de l'optimisation de la performance des agents bénéficie de dépenses en technologie de haute entreprise, de déploiements étendus de centres de contact et d'une forte demande de capacités d'analyse et d'automatisation alimentées par l'IA. Les grandes organisations de services financiers, de soins de santé, de vente au détail et de technologie continuent d'investir dans des plateformes APO complètes pour améliorer l'expérience client et l'efficacité opérationnelle. Les États-Unis représentaient environ 31,2 % de la part du marché mondial en 2025, sous l'impulsion de volumes élevés d'approvisionnement et d'un leadership en matière d'innovation technologique.

Europe Agent Performance Optimization (APO) Aperçu du marché

Le marché européen de l'optimisation des performances des agents reste un contributeur important, avec une forte adoption d'entreprises au Royaume-Uni, en Allemagne, en France et aux Pays-Bas. Les exigences réglementaires croissantes en vertu des cadres de conformité du RGPD et des services financiers stimulent la demande de solutions APO dotées de solides capacités de surveillance de la conformité et de protection des données. Les opérations transfrontalières de service à la clientèle et les exigences des centres de contact multilingues soutiennent l'adoption de plateformes APO unifiées dans les entreprises européennes.

Aperçu du marché sur l'optimisation du rendement des agents au Royaume-Uni

Le marché de l'optimisation des performances des agents du Royaume-Uni se caractérise par une adoption croissante dans les secteurs des services financiers, des télécommunications et du commerce de détail. L'investissement dans les solutions APO basées sur le cloud améliore l'agilité des centres de contact et permet aux organisations de soutenir des arrangements de main-d'oeuvre flexibles tout en maintenant des normes de qualité de service.

Allemagne Agent Performance Optimization (APO) Aperçu du marché

La robuste infrastructure technologique d'entreprise de l'Allemagne et le leadership du secteur manufacturier soutiennent des programmes complets de déploiement APO dans l'ensemble des opérations de service à la clientèle et de soutien technique. De solides exigences en matière de protection des données et des normes de conformité spécifiques à l'industrie contribuent à la demande d'options de déploiement APO sur site et hybride aux côtés de solutions cloud.

Aperçu du marché de l'optimisation des performances des agents de l'Asie-Pacifique

Le marché de l'optimisation des performances des agents de l'Asie et du Pacifique est sur le point de connaître une croissance rapide avec un TCAC de 14,2% au cours de la période de prévision, alimenté par l'expansion des industries d'externalisation des processus d'affaires, l'augmentation des demandes de service à la clientèle et l'augmentation des investissements dans les infrastructures en nuage. Les entreprises en Chine, au Japon, en Inde, en Australie et aux Philippines investissent dans des solutions APO pour améliorer la productivité des centres de contact et l'expérience client. L'Inde a représenté environ 8,6 % de la part du marché mondial en 2025, ce qui reflète la présence importante de l'industrie du BPO et l'adoption croissante d'entreprises nationales.

Aperçu du marché de l'optimisation des performances des agents japonais

Le marché japonais de l'optimisation des performances des agents bénéficie d'une infrastructure technologique de pointe, de normes de qualité de service élevées et d'une forte demande d'entreprises pour des capacités d'optimisation de la main-d'oeuvre. Les services financiers, les télécommunications et les organisations de détail déploient des solutions APO pour remédier aux pénuries de main-d'oeuvre, améliorer la productivité des agents et améliorer la satisfaction de la clientèle sur les canaux numériques et vocaux.

China Agent Performance Optimization (APO) Aperçu du marché

Le marché chinois de l'optimisation des performances des agents connaît une croissance rapide grâce à l'expansion des industries du commerce électronique et des services numériques, à l'augmentation du volume des services à la clientèle et à l'augmentation des investissements des entreprises dans les technologies d'engagement des clients alimentées par l'IA. Les fournisseurs de solutions APO sont en train de se développer aux côtés des fournisseurs internationaux, améliorant l'accessibilité du marché et soutenant les exigences de localisation.

Part de marché de l'optimisation du rendement des agents (APO)

L'industrie de l'optimisation des performances des agents est principalement dirigée par des entreprises bien établies, notamment :

- NICE Ltd (Israël)

- Verint Systems Inc. (États-Unis)

- Genesys Cloud Services Inc (États-Unis)

- Calabrio Inc. (États-Unis)

- ZOOM Video Communications Inc. (États-Unis)

- Aspect Software Inc (États-Unis)

- Talkdesk Inc (États-Unis)

- Five9 Inc. (États-Unis)

- Alvaria Inc. (États-Unis)

- Playvox Inc (États-Unis)

- AI (États-Unis)

- Ensemble Inc (États-Unis)

Les derniers développements sur le marché de l'optimisation des performances des agents (APO)

- En avril 2026, NICE Ltd a annoncé le lancement de sa plate-forme CXone Mpower avec des capacités d'IA génériques améliorées pour l'encadrement automatisé des agents et des conseils d'interaction en temps réel. Le lancement aide les centres de contact à formuler des recommandations de développement personnalisées basées sur une analyse de conversation complète.

- En février 2026, Genesys Cloud Services Inc a élargi sa suite de gestion de l'engagement de la main-d'oeuvre avec des fonctions avancées de prévision et d'optimisation de l'horaire. L'expansion permet aux centres de contact d'améliorer l'utilisation des ressources et les performances de service grâce à l'automatisation intelligente.

- En décembre 2025, Verint Systems Inc a présenté sa solution d'automatisation de la qualité Da Vinci, conçue pour automatiser l'évaluation des interactions à 100 % et fournir des informations en temps réel sur les performances aux superviseurs et aux agents. L'introduction répond à la demande croissante de surveillance globale de la qualité à l'échelle.

- En octobre 2025, Calabrio Inc a annoncé un partenariat stratégique avec Microsoft pour intégrer ses solutions APO avec Microsoft Teams et Dynamics 365 Contact Center. Le partenariat permet une gestion unifiée des performances dans les environnements d'engagement client Microsoft.

- En août 2025, Five9 Inc a lancé ses améliorations de la plate-forme Intelligent CX avec une analyse de la parole avancée, la détection du sentiment et des flux de travail automatisés de coaching. Le lancement aide les entreprises à améliorer la performance des agents et la satisfaction des clients.

- En juin 2025, Talkdesk Inc a élargi sa solution de gestion de la qualité avec des capacités de notation d'interaction et d'évaluation automatisées. L'expansion permet aux centres de contact de passer d'approches de suivi de la qualité fondées sur l'échantillon à une approche globale.

- En avril 2025, ZOOM Video Communications Inc a annoncé l'acquisition de capacités de gestion des effectifs pour renforcer son portefeuille de centres de contact. L'acquisition soutient la stratégie de ZOOM de fournir une fonctionnalité complète APO au sein de sa plateforme de communication en nuage.

- En janvier 2025, Observez. AI a introduit ses améliorations de la Plateforme VoiceAI avec une assistance en temps réel élargie et des fonctionnalités automatisées d'assurance de la qualité. L'introduction répond à la demande d'entreprise pour l'optimisation des performances grâce à l'IA à travers les interactions client.

- En novembre 2024, Playvox Inc a annoncé l'intégration de ses solutions APO avec Salesforce Service Cloud, permettant une gestion unifiée des effectifs et de la qualité dans les environnements de service à la clientèle de Salesforce. L'intégration prend en charge l'optimisation de performance transparente pour les centres de contact Salesforce-native.

- En septembre 2024, Alvaria Inc a lancé sa suite d'engagement de la force de travail avec des capacités mobiles améliorées et des fonctions de surveillance en temps réel. Le lancement soutient les centres de contact dans la gestion efficace des effectifs d'agents éloignés et hybrides.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.