Global Agile Iot Market

Taille du marché en milliards USD

TCAC :

%

USD

3.46 Billion

USD

9.21 Billion

2025

2033

USD

3.46 Billion

USD

9.21 Billion

2025

2033

| 2026 –2033 | |

| USD 3.46 Billion | |

| USD 9.21 Billion | |

| % | |

|

Segmentation du marché mondial de l'IoT agile, par composant (matériel, logiciel et service), connectivité (LAN, Wi-Fi, BLE, RF, Li-Fi, ZigBee, LoRa, Z-Wave et autres), déploiement (cloud et sur site), taille de l'entreprise (PME et grandes entreprises), secteur d'activité (services financiers, administration publique, santé, éducation, industrie manufacturière, commerce de détail, énergie et services publics, automobile, informatique et télécommunications) - Tendances et prévisions du marché jusqu'en 2033

Quelle est la taille et le taux de croissance du marché mondial de l'IoT agile ?

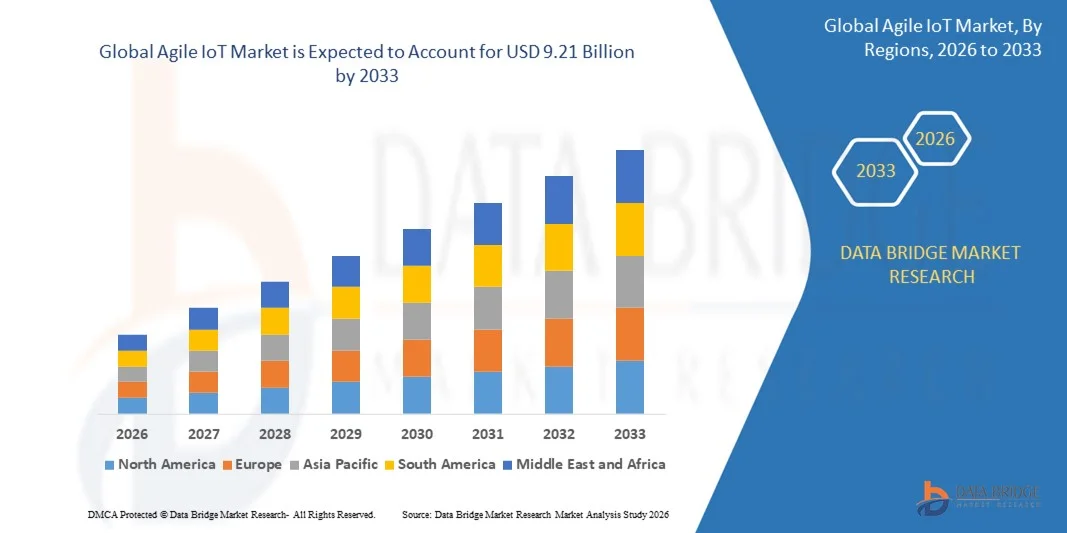

- Le marché mondial de l'IoT agile était évalué à 3,46 milliards de dollars en 2025 et devrait atteindre 9,21 milliards de dollars d'ici 2033 , avec un TCAC de 13,00 % au cours de la période de prévision.

- L'adoption croissante des smartphones et des tablettes par les consommateurs du monde entier constitue l'un des principaux facteurs de croissance du marché agile de l'Internet des objets (IoT).

- L'essor de l'Internet des objets agile, lié à la mise en réseau d'objets physiques via des capteurs, des actionneurs et d'autres dispositifs de transmission d'informations sur ces objets, ainsi qu'à l'utilisation de plateformes d'analyse pour optimiser les services, les opérations et les produits, accélère la croissance du marché.

Quels sont les principaux enseignements du marché Agile IoT ?

- L'utilisation accrue de cette technologie dans des secteurs tels que l'optimisation énergétique, où des capteurs sont généralement déployés sur l'ensemble du réseau électrique, et l'avènement de technologies innovantes visant à améliorer l'expérience client influencent davantage le marché.

- De plus, l'adoption massive de solutions IoT basées sur le cloud, l'augmentation des transactions en ligne et les initiatives gouvernementales visant à adopter les technologies IoT ont un impact positif sur le marché agile de l'IoT.

- L'Amérique du Nord a dominé le marché de l'Internet des objets agile avec une part de revenus de 41,8 % en 2025, grâce à l'adoption rapide de l'informatique de périphérie, des plateformes IoT intégrant l'IA et à la forte expansion de la fabrication intelligente aux États-Unis et au Canada.

- La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, soit 9,39 %, entre 2026 et 2033, grâce à une industrialisation rapide, à l'expansion du secteur des semi-conducteurs et à la production électronique à grande échelle en Chine, au Japon, en Inde, en Corée du Sud et en Asie du Sud-Est.

- Le segment matériel a dominé le marché avec une part de 52,6 % en 2025, les organisations continuant d'investir dans les passerelles IoT, les dispositifs périphériques, les modules embarqués et les plateformes intégrant des capteurs pour l'acquisition et le contrôle de données en temps réel.

Portée du rapport et segmentation du marché de l'IoT agile

|

Attributs |

Principaux enseignements du marché de l'IoT agile |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Quelle est la tendance clé du marché de l'IoT agile ?

Intégration de plateformes IoT agiles, définies par logiciel, compatibles avec l'IA et connectées au cloud

- Le marché de l'IoT agile connaît une intégration rapide des architectures logicielles qui permettent une configuration flexible, des mises à jour à distance et un déploiement évolutif dans les environnements industriels et commerciaux.

- Les fournisseurs intègrent des analyses pilotées par l'IA, des capacités de calcul en périphérie et le traitement des données en temps réel dans des modules IoT compacts afin d'améliorer l'automatisation, la maintenance prédictive et la prise de décision intelligente.

- La demande croissante de plateformes IoT natives du cloud favorise une intégration transparente avec les systèmes d'entreprise, permettant une surveillance centralisée, l'orchestration des appareils et les mises à jour du firmware par liaison radio (OTA).

- Par exemple, des entreprises telles que Cisco Systems, IBM, Siemens et Huawei Technologies ont amélioré leurs écosystèmes IoT grâce à des tableaux de bord basés sur l'IA, des passerelles périphériques sécurisées et une connectivité cloud hybride.

- Le besoin croissant de communications à faible latence, de réseaux IoT compatibles 5G et d'interopérabilité multi-appareils accélère l'adoption d'infrastructures IoT agiles et axées sur les logiciels.

- Alors que les entreprises privilégient la transformation numérique et l'automatisation intelligente, les solutions IoT agiles resteront essentielles pour un déploiement adaptatif, une analyse intelligente et des écosystèmes connectés évolutifs.

Quels sont les principaux moteurs du marché de l'IoT agile ?

- La demande croissante de visibilité des données en temps réel, d'analyses prédictives et d'automatisation dans les secteurs de la fabrication, de la santé, de la logistique et des infrastructures des villes intelligentes

- Par exemple, en 2025, des fournisseurs de premier plan tels qu'Amazon Web Services, Microsoft et Bosch ont enrichi leurs portefeuilles de services IoT avec des outils de gestion des appareils avancés et des plateformes intégrant l'IA.

- L'adoption accélérée de la connectivité 5G, du edge computing et de l'Internet industriel des objets (IIoT) renforce les capacités de transmission de données à haut débit et de traitement décentralisé.

- Les progrès réalisés dans les réseaux étendus à faible consommation (LPWAN), les processeurs embarqués et les microcontrôleurs sécurisés ont amélioré l'efficacité, l'évolutivité et la flexibilité de déploiement des dispositifs.

- L'augmentation des investissements dans les usines intelligentes, les infrastructures pour véhicules électriques, la robotique et l'électronique grand public connectée favorise l'intégration à grande échelle de l'Internet des objets aux États-Unis, en Europe et en Asie-Pacifique.

- Soutenu par l'innovation continue dans la conception des semi-conducteurs, les cadres de cybersécurité et l'infrastructure cloud, le marché de l'IoT agile devrait connaître une expansion soutenue à long terme.

Quel facteur freine la croissance du marché de l'IoT agile ?

- Les coûts de mise en œuvre élevés liés aux passerelles IoT avancées, aux dispositifs périphériques compatibles avec l'IA et à l'infrastructure de connectivité sécurisée limitent l'adoption par les petites et moyennes entreprises.

- Par exemple, entre 2024 et 2025, les perturbations des chaînes d'approvisionnement, les pénuries de semi-conducteurs et la hausse des prix des composants ont augmenté les coûts de déploiement pour plusieurs fournisseurs mondiaux de solutions IoT.

- Les préoccupations liées à la confidentialité des données, les vulnérabilités en matière de cybersécurité et les exigences de conformité réglementaire accroissent la complexité des déploiements IoT à grande échelle.

- Les défis d'interopérabilité entre les systèmes existants et les plateformes IoT modernes ralentissent l'intégration dans les environnements industriels traditionnels.

- La concurrence des technologies d'automatisation alternatives et la fragmentation des normes IoT exercent une pression sur les prix et réduisent la standardisation.

- Pour surmonter ces obstacles, les entreprises se concentrent sur des conceptions matérielles économiques, des protocoles de communication standardisés, des solutions de cybersécurité renforcées et des architectures IoT évolutives basées sur le cloud afin de favoriser l'adoption mondiale des systèmes IoT agiles.

Comment le marché de l'IoT agile est-il segmenté ?

Le marché est segmenté en fonction des composants, de la connectivité, du déploiement, de la taille de l'organisation et du secteur d'activité .

- Par composant

Le marché de l'IoT agile est segmenté, selon les composants, en matériel, logiciel et services. Le segment matériel dominait le marché en 2025 avec une part de 52,6 %, les entreprises continuant d'investir dans les passerelles IoT, les dispositifs périphériques, les modules embarqués et les plateformes intégrant des capteurs pour l'acquisition et le contrôle de données en temps réel. Les composants matériels constituent le socle des écosystèmes IoT agiles, permettant la connectivité, le traitement du signal et l'intelligence au niveau des dispositifs pour les applications industrielles et commerciales. La forte demande en matériel périphérique compact, écoénergétique et doté d'IA contribue également à la domination de ce segment.

Le segment des logiciels devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par la demande croissante de plateformes de gestion d'appareils dans le cloud, de tableaux de bord analytiques, d'outils de surveillance basés sur l'IA et de cadres de cybersécurité. Face à la priorité accordée par les entreprises aux architectures évolutives et à l'orchestration à distance des appareils, les solutions IoT agiles centrées sur le logiciel gagnent rapidement du terrain dans tous les secteurs.

- Par connectivité

En fonction de la connectivité, le marché est segmenté en LAN, Wi-Fi, BLE, RF, Li-Fi, ZigBee, LoRa, Z-Wave et autres. Le segment Wi-Fi dominait le marché avec une part de 28,4 % en 2025, grâce à sa large disponibilité, sa capacité de transmission de données élevée, son rapport coût-efficacité et sa compatibilité avec les réseaux d'entreprise et grand public. Les dispositifs IoT agiles compatibles Wi-Fi sont largement déployés dans les bâtiments intelligents, les systèmes de surveillance industrielle, les établissements de santé et les infrastructures commerciales en raison de leur facilité d'intégration et de leur évolutivité.

Le segment LoRa devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, grâce à sa longue portée, sa faible consommation d'énergie et son adéquation aux déploiements industriels et urbains intelligents à grande échelle. L'adoption croissante des technologies LPWAN pour la surveillance à distance des actifs, l'automatisation agricole et la gestion des services publics stimule la demande en réseaux IoT agiles basés sur LoRa.

- Par déploiement

En fonction du mode de déploiement, le marché de l'IoT agile se divise en deux segments : le cloud et les solutions sur site. Le segment cloud dominait le marché en 2025 avec une part de 61,3 %, grâce à l'adoption croissante des plateformes IoT natives du cloud. Ces plateformes permettent une surveillance centralisée, des mises à jour à distance, l'analyse des données et une gestion évolutive des appareils. Le déploiement dans le cloud offre flexibilité, réduction des coûts d'infrastructure et une intégration transparente avec l'IA, le big data et les systèmes logiciels d'entreprise.

Le segment du cloud devrait également connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, porté par la préférence croissante des entreprises pour les modèles d'abonnement, les écosystèmes de cloud hybride et les capacités d'accès à distance en temps réel. L'intensification des initiatives de transformation numérique et le déploiement mondial de l'infrastructure 5G renforcent encore l'adoption de l'IoT agile basé sur le cloud.

- Par taille d'organisation

En fonction de la taille de l'entreprise, le marché se divise en PME et grandes entreprises. Le segment des grandes entreprises dominait le marché avec une part de 64,7 % en 2025, grâce à leurs investissements massifs dans l'industrie 4.0, la maintenance prédictive, la digitalisation de la chaîne d'approvisionnement et l'intégration de l'IoT à l'échelle de l'entreprise. Ces organisations disposent de capacités financières plus importantes, d'infrastructures informatiques de pointe et d'équipes de R&D dédiées pour déployer des écosystèmes IoT agiles et évolutifs.

Le segment des PME devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par la baisse des coûts du matériel, la disponibilité de modèles d'abonnement au cloud et une meilleure prise de conscience des gains d'efficacité opérationnelle. Les programmes de numérisation gouvernementaux et les solutions de déploiement simplifiées de l'Internet des objets (IoT) favorisent également la participation des PME.

- Par secteur d'activité

Le marché de l'IoT agile est segmenté par secteur d'activité : services bancaires, financiers et d'assurance (BFSI), administration publique, santé, éducation, industrie manufacturière, distribution, énergie et services publics, automobile, technologies de l'information et télécommunications. Le secteur manufacturier dominait le marché en 2025 avec une part de 33,8 %, grâce à l'adoption massive de l'IoT industriel (IIoT), des usines intelligentes, des systèmes de maintenance prédictive et des lignes de production automatisées. Les plateformes IoT agiles permettent la surveillance en temps réel, le diagnostic des équipements et l'optimisation des flux de travail dans les sites de production du monde entier.

Le secteur automobile devrait connaître la croissance annuelle composée la plus rapide entre 2026 et 2033, portée par le déploiement croissant des véhicules connectés, des systèmes pour véhicules électriques, des technologies ADAS et des architectures de réseaux embarqués. La complexité numérique croissante et les exigences strictes en matière de tests de performance accélèrent l'intégration agile de l'Internet des objets (IoT) dans les écosystèmes automobiles.

Quelle région détient la plus grande part du marché de l'IoT agile ?

- L'Amérique du Nord a dominé le marché de l'IoT agile avec une part de revenus de 41,8 % en 2025, grâce à l'adoption rapide du edge computing, des plateformes IoT intégrant l'IA et à la forte expansion de l'industrie 4.0 aux États-Unis et au Canada. La forte pénétration des infrastructures cloud, de la connectivité 5G et de l'automatisation industrielle continue d'alimenter la demande de solutions IoT agiles dans les usines, les villes intelligentes, les systèmes de santé et les réseaux logistiques.

- Les principaux fournisseurs de technologies en Amérique du Nord déploient des passerelles IoT avancées, des plateformes d'analyse basées sur l'IA, des dispositifs de périphérie sécurisés et des outils d'orchestration dans le cloud, renforçant ainsi le leadership numérique de la région. Les investissements continus dans l'innovation des semi-conducteurs, les cadres de cybersécurité et l'automatisation des entreprises accélèrent la croissance à long terme.

- Une forte présence de capital-risque, des écosystèmes informatiques matures et une forte concentration de startups et d'instituts de recherche spécialisés dans l'IoT renforcent encore la domination du marché régional.

Aperçu du marché américain de l'IoT agile

Les États-Unis sont le principal contributeur en Amérique du Nord, grâce à une forte adoption de l'Internet industriel des objets (IIoT), à la modernisation des infrastructures intelligentes et au déploiement à grande échelle du cloud dans les entreprises. L'adoption croissante de systèmes de surveillance basés sur l'IA, de véhicules connectés, de robots et de réseaux de télécommunications avancés stimule la demande d'architectures IoT agiles et évolutives. La présence de grands fournisseurs de services cloud, d'entreprises de semi-conducteurs et de pôles d'innovation numérique favorise l'expansion du marché. L'intérêt croissant pour la cybersécurité, la maintenance prédictive et l'automatisation intelligente continue d'accélérer l'intégration de l'IoT agile dans les écosystèmes de la production, de la santé, de la défense et des villes intelligentes.

Aperçu du marché canadien de l'IoT agile

Le Canada contribue de façon significative à la croissance régionale grâce à l'augmentation des investissements dans les services publics intelligents, la gestion de l'énergie propre et les infrastructures de transport connectées. L'adoption croissante de systèmes de surveillance basés sur l'Internet des objets (IdO) dans les secteurs pétrolier et gazier, minier et des infrastructures publiques soutient la demande en matière d'IdO agile. Les universités et les centres d'innovation déploient de plus en plus de bancs d'essai IdO pour la recherche en intelligence artificielle, en robotique et en automatisation. Les initiatives de transformation numérique soutenues par le gouvernement et une infrastructure de télécommunications performante favorisent encore davantage l'adoption à l'échelle nationale.

Marché de l'IoT agile en Asie-Pacifique

La région Asie-Pacifique devrait enregistrer le taux de croissance annuel composé (TCAC) le plus rapide, à 9,39 %, entre 2026 et 2033. Cette croissance est portée par une industrialisation rapide, l'expansion du secteur des semi-conducteurs et la production électronique à grande échelle en Chine, au Japon, en Inde, en Corée du Sud et en Asie du Sud-Est. Le déploiement massif des réseaux 5G, des usines intelligentes, de la production de véhicules électriques et des objets connectés grand public accroît considérablement la demande de plateformes IoT agiles et évolutives. L'augmentation des investissements dans l'intelligence artificielle, la robotique et la modernisation des infrastructures numériques continue d'accélérer l'adoption de ces technologies dans les secteurs industriels et commerciaux de la région.

Analyse du marché chinois de l'IoT agile

La Chine est le principal contributeur de la région Asie-Pacifique, grâce à son importante capacité de production de semi-conducteurs et aux initiatives gouvernementales en faveur de l'économie numérique. Le développement rapide des usines intelligentes, des lignes de production de véhicules électriques et de l'automatisation industrielle pilotée par l'IA accroît la demande en écosystèmes IoT agiles et performants. De solides capacités de production nationales et des prix compétitifs renforcent le déploiement local et la croissance tirée par les exportations.

Aperçu du marché japonais de l'IoT agile

Le Japon affiche une croissance soutenue, portée par des infrastructures de production de pointe, un leadership en robotique et une production électronique de haute qualité. L'intégration croissante de l'Internet des objets (IoT) dans les systèmes automobiles, les équipements de précision et les solutions de santé connectées stimule la demande de plateformes IoT agiles, fiables et sécurisées. L'innovation technologique continue et l'accent mis sur l'optimisation des performances favorisent une expansion durable.

Aperçu du marché indien de l'IoT agile

L'Inde s'affirme comme un marché à forte croissance grâce à l'expansion de ses écosystèmes de startups, de ses centres de conception de semi-conducteurs et de ses programmes de transformation numérique pilotés par le gouvernement. Le déploiement croissant de compteurs intelligents compatibles avec l'Internet des objets (IoT), de systèmes d'automatisation industrielle et d'infrastructures de télécommunications favorise l'adoption rapide de l'IoT. L'augmentation des investissements dans la fabrication électronique et le développement de l'intelligence artificielle accélère encore la pénétration du marché.

Aperçu du marché de l'IoT agile en Corée du Sud

La Corée du Sud contribue de manière significative à ce marché grâce à une forte demande en semi-conducteurs de pointe, en infrastructures 5G, en technologies pour véhicules électriques et en électronique grand public intelligente. Le développement rapide des serveurs d'IA, des solutions de mobilité connectée et de la robotique industrielle accroît le besoin de plateformes IoT agiles et évolutives. De solides capacités d'innovation et des écosystèmes de fabrication de haute technologie soutiennent la croissance durable du marché.

Quelles sont les principales entreprises du marché de l'IoT agile ?

Le secteur de l'IoT agile est principalement mené par des entreprises bien établies, notamment :

- GENERAL ELECTRIC (États-Unis)

- Avnet, Inc. (États-Unis)

- CLOVITY Inc. (États-Unis)

- Ayla Networks Inc. (États-Unis)

- Oxagile LLC (États-Unis)

- AgileInfoways Pvt. Ltd. (Inde)

- LifeSmart Inc. (Chine)

- EMSOL Automation Pvt Ltd (Inde)

- Atlassian (Australie)

- aicas GmbH (Allemagne)

- Oracle Corporation (États-Unis)

- IBSENTELECOM LIMITÉE (Royaume-Uni)

- Supreme Architecture Inc. (États-Unis)

- ByteLight, Inc. (États-Unis)

- FUJITSU (Japon)

- Système LVX (États-Unis)

- Panasonic Corporation (Japon)

- Qualcomm Technologies, Inc. (États-Unis)

- pureLiFi Ltd. (Royaume-Uni)

Quels sont les développements récents sur le marché mondial de l'IoT agile ?

- En mars 2020, Microsoft s'est associé à Cisco Systems pour intégrer Cisco IoT Edge à Azure IoT Cloud, permettant ainsi une orchestration transparente des données des périphériques aux plateformes cloud et offrant un écosystème logiciel IoT unifié et complet aux entreprises, renforçant de ce fait les solutions de connectivité évolutives entre la périphérie et le cloud.

- En janvier 2020, Cisco Systems a lancé un cadre de sécurité IoT complet conçu pour améliorer la visibilité des infrastructures IoT et informatiques tout en protégeant les flux de travail opérationnels. Ce cadre permet aux entreprises de collecter et d'analyser en toute sécurité les données issues de la périphérie IoT afin d'accélérer leurs initiatives de transformation numérique et d'améliorer leurs capacités de prise de décision stratégique.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.