Global Agricultural Carbon Credit Market

Taille du marché en milliards USD

TCAC :

%

USD

1.50 Billion

USD

4.68 Billion

2025

2033

USD

1.50 Billion

USD

4.68 Billion

2025

2033

| 2026 –2033 | |

| USD 1.50 Billion | |

| USD 4.68 Billion | |

| % | |

|

Segmentation du marché mondial du crédit au carbone agricole, par type de projet (foresterie et utilisation des terres, piégeage du carbone du sol, agroforesterie et gestion du bétail), nature (pratiques d'agriculture biologique et pratiques d'agriculture conventionnelle), type de crédit au carbone (crédits d'évitement/réduction et crédits d'enlèvement/de séquestration), norme de certification (Verra, norme d'or, réserve d'action climatique, etc.), utilisation finale (marché du carbone volontaire et conformité au marché du carbone), application (production de cultures, gestion du sol, élevage et gestion durable des terres) Tendances et prévisions de l'industrie à 2033

Quelle est la taille et le taux de croissance du marché du crédit au carbone agricole

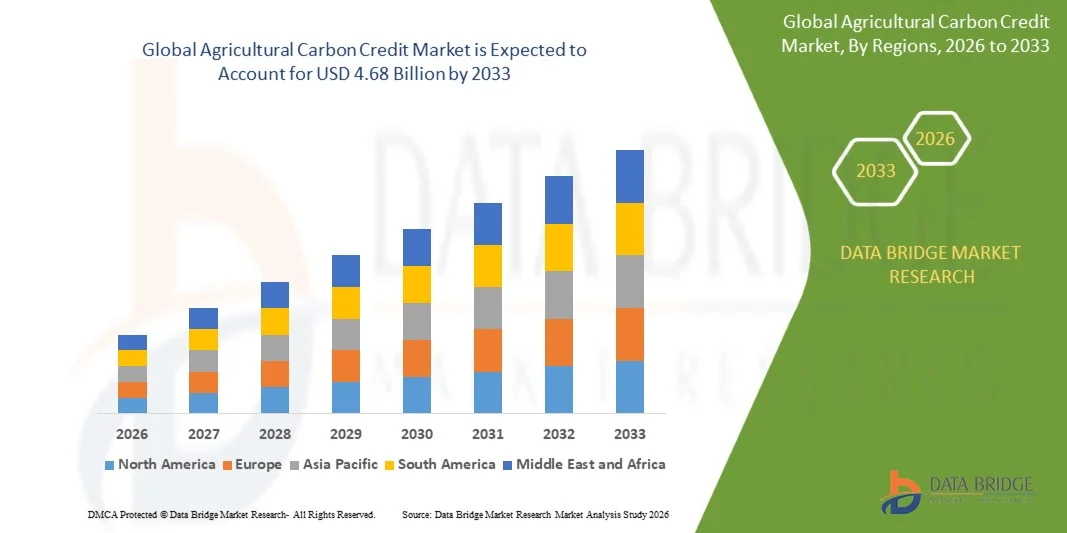

- Selon l'analyse de marché de Data Bridge, la taille du marché mondial du crédit au carbone agricole a été évaluée à1,50 milliard de dollars en 2025et devrait atteindre4,68 milliards de dollars en 2033, à unTCAC de 15,30 %pendant la période de prévision

- La croissance du marché est largement alimentée par l ' accent de plus en plus mis sur l ' atténuation des changements climatiques et les objectifs d ' émission zéro, ce qui encourage l ' adoption de pratiques de production de carbone dans l ' ensemble de l ' agriculture.

- La participation accrue des agriculteurs aux programmes d'échange de carbone et aux programmes d'incitation soutenus par l'État pour la gestion durable des terres accélère encore l'expansion du marché

Taille du marché et prévisions

- Valeur marchande mondiale (2025):1,50 milliard de dollars

- Valeur marchande prévue (2033) :4,68 milliards de dollars

- Prévisions CAGR (2026-2033):15.30%

Analyse du marché du crédit au carbone agricole

- Le marché du crédit carbone agricole connaît une forte dynamique en raison de l'expansion des pratiques agricoles régénératives telles que la culture de couverture, la réduction du travail du sol et l'agroforesterie, qui améliorent le potentiel de stockage du carbone dans le sol

- L'intégration accrue des technologies numériques de surveillance, de notification et de vérification (MRV) améliore la transparence et la crédibilité dans la production de crédit carbone, renforçant ainsi la confiance et l'évolutivité du marché

- L'Amérique du Nord a dominé le marché du crédit au carbone agricole avec la plus grande part des revenus en 2025, en raison de l'adoption de pratiques agricoles régénératives et d'écosystèmes d'échange de carbone bien établis. La région bénéficie de l'avancementsurveillance, des systèmes de déclaration et de vérification qui améliorent la transparence et la fiabilité de la production de crédit carbone. L'augmentation de la demande des entreprises pour des compensations basées sur la nature de qualité et des politiques climatiques favorables renforcent encore la croissance du marché

- La région de l ' Asie et du Pacifique devrait connaître le taux de croissance le plus élevé sur le marché mondial du crédit au carbone dans le secteur agricole, grâce à une modernisation rapide de l ' agriculture, à l ' augmentation des initiatives relatives aux changements climatiques, à l ' adoption de pratiques agricoles durables et à l ' élargissement de la participation aux marchés volontaires du carbone dans les pays émergents.

- Le segment de la séquestration du carbone des sols détenait la plus grande part des revenus du marché en 2025, en raison de l'adoption généralisée de pratiques agricoles régénératives comme la culture de couverture, la réduction du travail du sol, etsol organiqueune gestion qui renforcestockage du carbonedans les sols agricoles. Les projets axés sur les sols sont largement privilégiés en raison de leur évolutivité, de leur impact mesurable et de la forte participation des agriculteurs des économies développées et émergentes.

Portée du rapport et segmentation du marché du crédit au carbone agricole

|

Attributs |

Financement agricole du carbone Principales perspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Possibilités de marché |

|

|

Infos sur la valeur ajoutée |

|

Quelle est la tendance clé sur le marché du crédit au carbone agricole

L'adoption croissante de l'agriculture régénératrice et la séquestration du carbone dans le sol

• L'accent de plus en plus mis sur les pratiques agricoles durables façonne de manière significative le marché du crédit carbone agricole, les agriculteurs et les agro-industries adoptant des méthodes d'agriculture régénérative pour améliorer le stockage du carbone dans les sols. Des pratiques telles que la réduction du travail du sol, la culture de couverture et l'agroforesterie gagnent en traction en raison de leur capacité à améliorer la santé des sols tout en générant des crédits de carbone vérifiables. Cette tendance est de renforcer la participation aux systèmes d'échange de carbone et d'encourager la durabilité à long terme des systèmes de production agricole.

• Une prise de conscience croissante des changements climatiques et de la nécessité de réduire les émissions de gaz à effet de serre a accéléré l'adoption d'initiatives de production de carbone dans les pays développés et les pays émergents. Les gouvernements et les organisations privées encouragent les programmes de piégeage du carbone dans les sols, ce qui permet aux agriculteurs de monétiser les pratiques durables. Cela a accru la collaboration entre les entreprises agroalimentaires, les registres du carbone et les intervenants agricoles pour améliorer les processus de mesure et de vérification

• La demande de compensations carbone de haute qualité et traçables influence le développement de systèmes avancés de surveillance, de notification et de vérification (MRV). Les plates-formes numériques, la surveillance par satellite et l'analyse basée sur l'IA sont de plus en plus utilisées pour assurer la transparence et la crédibilité de la production de crédit carbone. Ces innovations contribuent à renforcer la confiance entre les acheteurs d'entreprises participant à des marchés volontaires du carbone

• Par exemple, en 2024, Indigo Ag, aux États-Unis, et Nori, aux États-Unis, ont élargi leurs programmes de crédit carbone du sol en inscrivant davantage d'agriculteurs dans des initiatives agricoles régénératives. Ces programmes ont été conçus pour générer des crédits de carbone vérifiés grâce à de meilleures pratiques de gestion des sols et ont été commercialisés auprès d'acheteurs d'entreprises cherchant des compensations à haute intégrité. Les initiatives comprenaient également des outils de MRV numériques pour améliorer la transparence et la précision des données.

• Bien que l'adoption augmente, la croissance à long terme du marché dépend de l'amélioration des normes de vérification, de l'évolutivité des systèmes de mesure et de la participation cohérente des agriculteurs. Le renforcement des mécanismes de tarification du crédit carbone et l'harmonisation réglementaire entre les régions seront également essentiels à l'expansion durable du marché.

Dynamique du marché du crédit au carbone agricole

Chauffeur

L'augmentation de la demande pour l'agriculture climatique et les engagements nets

• L'augmentation de la pression mondiale pour atteindre les objectifs d'émission zéro est un moteur majeur du marché du crédit carbone agricole. Les gouvernements, les sociétés et les institutions financières investissent dans des programmes de compensation du carbone liés à l'agriculture afin de réduire les émissions globales. Cela encourage l'adoption généralisée de pratiques agricoles intelligentes du point de vue du climat qui génèrent des crédits de carbone mesurables

• L'expansion des marchés volontaires du carbone favorise davantage la croissance du marché, les entreprises cherchant des solutions fondées sur la nature pour compenser leurs émissions. Les crédits de carbone agricoles gagnent en préférence en raison de leurs retombées bénéfiques, comme l'amélioration de la fertilité des sols, la rétention d'eau et l'amélioration de la biodiversité. Cela accroît la participation des agriculteurs aux écosystèmes d'échange de carbone

• L'intégration croissante des technologies d'agriculture numérique permet un suivi et une vérification efficaces du carbone. La télédétection, les registres basés sur la chaîne de blocs et les logiciels de gestion agricole améliorent la transparence et réduisent la complexité des transactions. Cela contribue à l'échelle de la production de crédits carbone dans divers paysages agricoles

• Par exemple, en 2023, Microsoft aux États-Unis et Bayer en Allemagne ont développé des partenariats avec des programmes de carbone agricole pour obtenir des crédits de carbone de haute qualité pour le sol pour leurs engagements en matière de durabilité. Ces initiatives ont aidé les agriculteurs à adopter des pratiques régénératives tout en veillant à ce que l'offre de compensation du carbone soit vérifiée pour les objectifs nets-zéro des entreprises. Les programmes ont également mis l'accent sur la surveillance axée sur les données pour améliorer la fiabilité du crédit.

• Malgré la forte demande, la croissance à long terme dépend de l'amélioration de l'exactitude des données, de la normalisation des protocoles de vérification et de la distribution équitable des recettes aux agriculteurs. L'appui politique et les investissements dans l'infrastructure numérique seront essentiels pour l'adoption à grande échelle à l'échelle mondiale.

Restriction/Défi

Coûts de vérification élevés et normalisation limitée de la mesure du carbone

• Les coûts élevés associés à la mesure, à la déclaration et à la vérification du carbone demeurent un défi important pour le marché du crédit au carbone agricole. Les petits et moyens exploitants agricoles se heurtent souvent à des obstacles pour accéder aux systèmes de certification en raison d'exigences de surveillance coûteuses et de procédures de conformité complexes. Cela limite la participation aux programmes de crédit carbone

• L'absence de normes mondiales uniformes pour la comptabilité du carbone agricole crée des incohérences dans les processus d'évaluation et de vérification du crédit. Les différentes méthodes appliquées par les organismes de certification peuvent conduire à une incertitude dans les prix du crédit et à une réduction de la confiance des acheteurs. Cela ralentit l'intégration du marché entre les régions

• Une connaissance limitée des possibilités de monétisation du crédit carbone par les agriculteurs limite également l'adoption dans les économies agricoles en développement. De nombreux petits exploitants agricoles n'ont pas accès aux connaissances techniques et aux outils numériques nécessaires pour participer aux marchés du carbone, ce qui réduit l'évolutivité globale

• Par exemple, en 2024, les initiatives d'exploitation du carbone au Kenya et au Brésil ont signalé des difficultés à accroître la participation en raison de coûts élevés de certification et de cadres de mesure incohérents. Les programmes impliquant les petits exploitants agricoles ont connu des retards dans l'émission des crédits en raison de la complexité de la vérification et de l'accès limité à l'infrastructure numérique de VMR. Ces problèmes ont affecté la monétisation en temps opportun des crédits carbone

• Pour relever ces défis, il faudra disposer de technologies de vérification rentables, de cadres mondiaux normalisés et de programmes de renforcement des capacités à l'intention des agriculteurs. Le renforcement des partenariats entre le secteur public et le secteur privé et l'élargissement de l'adoption des MRV numériques seront essentiels pour améliorer l'accessibilité et accélérer la croissance du marché.

Étendue du marché du crédit au carbone agricole

Le marché est segmenté en fonction du type de projet, de la nature, du type de crédit carbone, de la norme de certification, de l'utilisation finale et de l'application.

• Par type de projet

Sur la base du type de projet, le marché du crédit carbone agricole est segmenté en foresterie et utilisation des terres, piégeage du carbone des sols, agroforesterie et gestion du bétail. Le segment de la séquestration du carbone des sols détenait la plus grande part des revenus du marché en 2025, en raison de l'adoption généralisée de pratiques agricoles régénératives comme la culture de couverture, la réduction du travail du sol et la gestion des sols organiques qui améliorent le stockage du carbone dans les sols agricoles. Les projets axés sur les sols sont largement préférés en raison de leur évolutivité, de leur impact mesurable et de la forte participation des agriculteurs des économies développées et émergentes.

Le secteur de l'agroforesterie devrait connaître le taux de croissance le plus rapide de 2026 à 2033, en raison de ses deux avantages de la séquestration du carbone et de l'amélioration de la productivité agricole. Les systèmes agroforestiers intègrent les arbres aux cultures et au bétail, ce qui permet le stockage à long terme du carbone tout en améliorant la biodiversité, la fertilité des sols et la résilience des exploitations agricoles. L'augmentation du soutien gouvernemental et du financement de la durabilité accélère encore l'adoption de projets de crédit au carbone fondés sur l'agroforesterie.

• Par nature

Sur la base de la nature, le marché est segmenté en pratiques d'agriculture biologique et en pratiques d'agriculture conventionnelle. Le segment des pratiques d'agriculture biologique détenait la plus grande part de marché en 2025, grâce à l'adoption croissante de méthodes d'agriculture sans produits chimiques et durables qui soutiennent naturellement la séquestration du carbone dans les sols. Les systèmes biologiques améliorent la santé des sols et réduisent les émissions, ce qui les rend très aptes à générer des crédits de carbone à haute intégrité.

Le secteur des pratiques agricoles traditionnelles devrait connaître le taux de croissance le plus rapide entre 2026 et 2033, grâce à l'intégration progressive de techniques agricoles durables dans l'agriculture commerciale à grande échelle. Les agriculteurs qui utilisent des méthodes conventionnelles adoptent de plus en plus des approches hybrides comme l'agriculture de précision et des systèmes d'intrants chimiques réduits pour participer aux programmes de crédit carbone tout en maintenant la productivité.

• Par type de crédit carbone

Sur la base du type de crédit carbone, le marché est segmenté en crédits d'évitement/réduction et en crédits de retrait/séquestration. Le segment des crédits d'enlèvement et de séquestration détenait la plus grande part du marché en 2025, sous l'effet de la forte demande de solutions d'élimination du carbone fondées sur la nature, telles que les projets de stockage du carbone des sols et de boisement. Ces crédits sont très appréciés en raison de leur impact climatique à long terme et de leur crédibilité sur les marchés volontaires du carbone.

Le secteur des crédits d'évitement et de réduction devrait connaître le taux de croissance le plus rapide de 2026 à 2033, en raison de la mise en œuvre croissante de pratiques de réduction des émissions dans l'agriculture, comme la réduction du méthane dans la gestion du bétail et l'utilisation optimisée des engrais. Ces crédits sont largement utilisés par les entreprises qui recherchent des solutions de compensation du carbone rentables à court terme.

• Par norme de certification

Sur la base de la norme de certification, le marché est segmenté en Verra, Gold Standard, Climate Action Reserve, et autres. Le segment de Verra détenait la plus grande part de marché en 2025, grâce à son cadre largement reconnu de la norme Verified Carbon Standard (VCS), qui est largement utilisé pour des projets de production de carbone à base agricole et terrestre. Son acceptation mondiale et sa forte crédibilité en font la certification préférée pour la production de crédit carbone.

Le segment Gold Standard devrait connaître le taux de croissance le plus rapide entre 2026 et 2033, en raison de la demande croissante de crédits carbone de qualité et d'impact social. Les projets certifiés selon la norme Gold offrent souvent des avantages supplémentaires pour l'environnement et la collectivité, ce qui les rend attrayants pour les acheteurs d'entreprise axés sur la durabilité et les objectifs ESG.

• Par utilisation finale

Sur la base de l'utilisation finale, le marché est segmenté en marché du carbone volontaire et en marché du carbone conforme. En 2025, le segment du marché volontaire du carbone détenait la plus grande part des revenus du marché en raison de l'augmentation des engagements des entreprises à l'égard des émissions nettes nulles et de la demande croissante de solutions compensatoires fondées sur la nature. Les entreprises achètent activement des crédits de carbone agricoles pour atteindre les objectifs de durabilité et améliorer l'image de marque environnementale.

Le segment du marché du carbone de conformité devrait connaître le taux de croissance le plus rapide entre 2026 et 2033, grâce à l'intégration progressive des crédits de carbone agricoles dans les systèmes d'échange de droits d'émission réglementés. Les gouvernements reconnaissent de plus en plus les compensations fondées sur l'agriculture dans le cadre des stratégies climatiques nationales, en soutenant la participation structurée aux marchés.

• Par demande

Sur la base de l'application, le marché est segmenté en production végétale, gestion des sols, élevage et gestion durable des terres. En 2025, le segment de la gestion des sols détenait la plus grande part de marché grâce à l'adoption généralisée de pratiques telles que l'agriculture régénératrice, le compostage et la réduction du travail du sol, ce qui accroît considérablement le potentiel de séquestration du carbone.

Le secteur de l'élevage devrait connaître le taux de croissance le plus rapide de 2026 à 2033, en raison de l'importance croissante accordée aux stratégies de réduction du méthane, à l'amélioration de l'efficacité des aliments pour animaux et aux systèmes de gestion du fumier. Ces pratiques créent de nouvelles possibilités de création de crédits carbone dans le secteur de l'agriculture animale.

Analyse régionale du marché du crédit au carbone agricole

• L'Amérique du Nord a dominé le marché du crédit au carbone agricole avec la plus grande part des revenus en 2025, grâce à l'adoption de pratiques agricoles régénératives et d'écosystèmes d'échange de carbone bien établis. La région bénéficie de systèmes avancés de surveillance, de notification et de vérification qui améliorent la transparence et la fiabilité de la production de crédit carbone. L'augmentation de la demande des entreprises pour des compensations basées sur la nature de qualité et des politiques climatiques favorables renforcent encore la croissance du marché

• Les agriculteurs et les agro-industries de la région attachent une grande valeur aux incitations financières offertes par les programmes de crédit carbone, ainsi qu'aux avantages environnementaux de l'amélioration de la santé des sols, de la biodiversité et de la productivité à long terme des terres. L'intégration des plates-formes d'agriculture numérique avec les systèmes de suivi du carbone accélère également la participation des grandes exploitations agricoles et des initiatives de gestion durable des terres

• Cette large adoption s'appuie en outre sur un solide soutien des pouvoirs publics, une forte pénétration technologique dans l'agriculture et une participation accrue des entreprises aux marchés volontaires du carbone, l'établissement de crédits de carbone agricoles en tant qu'outil de durabilité clé pour le respect de l'environnement et les engagements nets de zéro

Aperçu du marché américain du crédit au carbone agricole

Le marché américain du crédit au carbone agricole a enregistré la plus grande part des revenus en 2025 en Amérique du Nord, alimentée par l'expansion rapide des programmes d'exploitation du carbone et une forte participation des entreprises agroalimentaires privées. Les agriculteurs adoptent de plus en plus des pratiques de séquestration du carbone du sol, comme la réduction du travail du sol, la culture de couverture et l'agriculture par rotation pour générer des crédits de carbone négociables. La participation croissante d'acheteurs comme les entreprises alimentaires et de boissons et les entreprises technologiques renforce encore la demande. En outre, l'intégration de plates-formes numériques MRV et de registres du carbone basés sur la chaîne de blocs améliore considérablement la transparence du marché et la vérification du crédit.

Perspectives du marché européen du crédit au carbone agricole

Le marché européen du crédit au carbone agricole devrait connaître le taux de croissance le plus rapide entre 2026 et 2033, principalement en raison de politiques climatiques rigoureuses et de l'importance accordée à la réalisation des objectifs d'émissions nettes nulles. La région met l'accent sur l'agriculture durable et le pacte vert européen encourage l'adoption généralisée de pratiques d'élevage du carbone. La demande croissante de crédits de carbone à haute intégrité des entreprises, ainsi que de solides cadres de certification, favorise l'expansion du marché dans les petites exploitations et les grandes exploitations.

Aperçu du marché du crédit agricole au carbone

Le marché du crédit au carbone agricole du Royaume-Uni devrait connaître le taux de croissance le plus rapide entre 2026 et 2033, sous l'impulsion d'initiatives gouvernementales de plus en plus nombreuses en faveur de l'utilisation durable des terres et de la neutralité carbone. Les agriculteurs participent de plus en plus à des programmes de compensation du carbone pour diversifier les sources de revenus tout en améliorant la santé et la productivité des sols. La hausse de la demande des entreprises pour des compensations de carbone vérifiées et l'augmentation de la participation volontaire au marché du carbone accélèrent encore le développement du marché.

Allemagne Marché du crédit au carbone agricole

Le marché allemand du crédit au carbone agricole devrait connaître le taux de croissance le plus rapide de 2026 à 2033, alimenté par de solides politiques de durabilité et par l'augmentation des investissements dans l'agriculture climatiquement intelligente. L'accent mis sur l'innovation environnementale et l'agriculture de précision favorise l'adoption de projets de séquestration du carbone des sols et d'agroforesterie. L'intégration des technologies de pointe de l'agriculture numérique améliore également la précision de la mesure et favorise la production évolutive de crédits carbone.

Aperçu du marché du crédit au carbone agricole en Asie-Pacifique

Le marché du crédit au carbone agricole en Asie et dans le Pacifique devrait connaître le taux de croissance le plus rapide de 2026 à 2033, sous l'effet d'une transformation agricole rapide, d'une prise de conscience accrue des changements climatiques et d'un soutien accru de l'État aux pratiques agricoles durables. Des pays comme la Chine, l'Inde et l'Australie encouragent l'agriculture au carbone par des mesures incitatives et des programmes pilotes. La participation croissante des entreprises agroalimentaires et l'expansion des marchés volontaires du carbone stimulent encore l'adoption régionale.

Aperçu du marché japonais du crédit au carbone agricole

Le marché japonais du crédit carbone agricole devrait connaître une forte croissance de 2026 à 2033 en raison de l'accent mis sur l'agriculture durable et la résilience climatique. Les terres arables limitées et l'accent mis sur l'efficacité stimulent l'adoption de pratiques avancées de gestion des sols et de piégeage du carbone. L'intégration de technologies agricoles intelligentes et de solides engagements en matière de durabilité des entreprises contribuent davantage à l'expansion du marché dans l'ensemble du secteur agricole.

Aperçu du marché du crédit au carbone agricole en Chine

En 2025, le marché chinois du crédit au carbone agricole a représenté la plus grande part des revenus du marché en Asie-Pacifique, attribuable à des activités agricoles à grande échelle, à de solides initiatives gouvernementales en matière de durabilité et à l'adoption rapide de pratiques agricoles respectueuses du climat. Les efforts déployés pour atteindre les objectifs de neutralité en matière de carbone et mettre au point des systèmes nationaux d'échange de droits d'émission de carbone encouragent une large participation aux programmes de crédit au carbone agricole. L'utilisation accrue de l'agriculture numérique et l'existence de solides capacités agrotechniques nationales sont également des facteurs clés de la croissance du marché.

Quelles sont les principales entreprises du marché du crédit au carbone agricole

L'industrie du crédit agricole au carbone est principalement dirigée par des entreprises bien établies, notamment :

•Indigo Ag (États-Unis)

• Nori (États-Unis)

• Pachama (États-Unis)

• Boomitra (États-Unis)

• Regrow Ag (États-Unis)

•Truterra – Terre des Lakes (États-Unis)

• Cargill (États-Unis)

• Bayer (Allemagne)

• Syngenta (Suisse)

•Yara International (Norvège)

• Microsoft (États-Unis)

• Shell plc (Royaume-Uni)

• Verra (États-Unis)

• Standard d'or (Suisse)

•Réserve d'action pour le climat (États-Unis)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.