Marché mondial des tracteurs agricoles par puissance moteur (moins de 40 CV, 40 CV à 120 CV, 121 CV à 180 CV, 181 CV à 250 CV et plus de 250 CV), par application (récolte, semis, irrigation et autres), par type (ICE et électrique), par fonctionnement (véhicule tracteur manuel et véhicule tracteur autonome), par type de conducteur (2 roues motrices et 4 roues motrices) – Tendances et prévisions du secteur jusqu'en 2029

Analyse du marché et taille

Les entreprises du marché des tracteurs agricoles mènent des recherches fondées sur des données avant d'investir dans de nouvelles technologies de fabrication, car la crise du coronavirus a mis à rude épreuve la situation financière de nombreuses personnes. Bien que l'Inde offre des opportunités lucratives pour les fabricants de tracteurs agricoles, les agriculteurs tardent à adopter de nouvelles technologies comme les tracteurs autonomes. Néanmoins, cette tendance évolue grâce à un nombre croissant d'organisations non gouvernementales (ONG) qui renforcent le secteur agricole, favorisant ainsi l'adoption par les agriculteurs de tracteurs, machines et autres équipements agricoles intelligents.

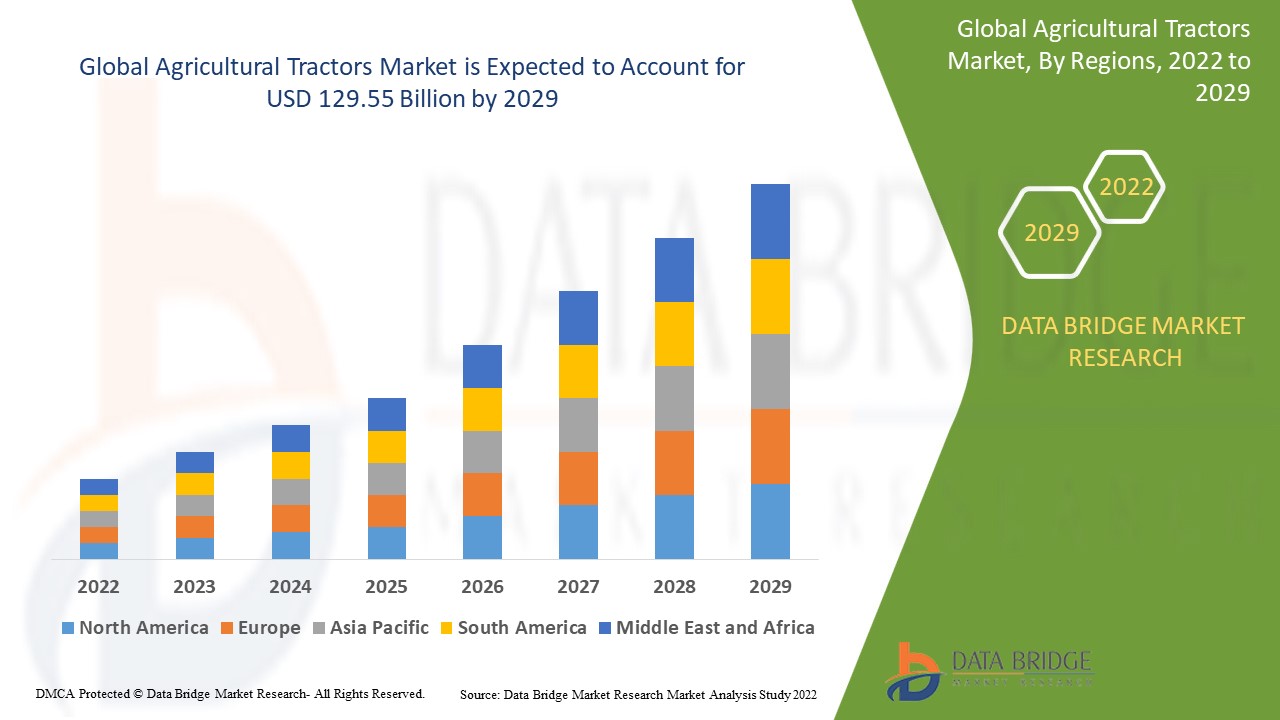

Data Bridge Market Research analyse que le marché des tracteurs agricoles, qui a connu une croissance de 60,00 milliards USD en 2021, devrait atteindre une valeur de 129,55 milliards USD d'ici 2029, à un TCAC de 10,10 % au cours de la période de prévision 2022-2029.

Définition du marché

Un tracteur est un véhicule équipé d'une ou deux petites roues à l'avant et de deux grandes roues à l'arrière. Il est utilisé pour déplacer des outils tels que des rotateurs, pour le labour, le travail du sol, le semis, la culture et la récolte dans les domaines de l'agriculture, de la construction et de la logistique. Les tracteurs existent en deux tailles : deux et quatre roues. Ils sont également disponibles dans une gamme de puissances allant de 20 ch à plus de 20 ch.

Portée du rapport et segmentation du marché

|

Rapport métrique |

Détails |

|

Période de prévision |

2022 à 2029 |

|

Année de base |

2021 |

|

Années historiques |

2020 (personnalisable de 2014 à 2019) |

|

Unités quantitatives |

Chiffre d'affaires en milliards USD, volumes en unités, prix en USD |

|

Segments couverts |

Puissance du moteur (moins de 40 CV, 40 CV à 120 CV, 121 CV à 180 CV, 181 CV à 250 CV et plus de 250 CV), par application (récolte, semis, irrigation et autres), par type (ICE et électrique), par fonctionnement (véhicule tracteur manuel et véhicule tracteur autonome), par type de conducteur (2 roues motrices et 4 roues motrices) |

|

Pays couverts |

États-Unis, Canada et Mexique en Amérique du Nord, Allemagne, France, Royaume-Uni, Pays-Bas, Suisse, Belgique, Russie, Italie, Espagne, Turquie, Reste de l'Europe en Europe, Chine, Japon, Inde, Corée du Sud, Singapour, Malaisie, Australie, Thaïlande, Indonésie, Philippines, Reste de l'Asie-Pacifique (APAC) en Asie-Pacifique (APAC), Arabie saoudite, Émirats arabes unis, Afrique du Sud, Égypte, Israël, Reste du Moyen-Orient et de l'Afrique (MEA) en tant que partie du Moyen-Orient et de l'Afrique (MEA), Brésil, Argentine et Reste de l'Amérique du Sud en tant que partie de l'Amérique du Sud |

|

Acteurs du marché couverts |

Deere & Company (États-Unis), Tractors and Farm Equipment Limited (Inde), Kubota Corporation (Japon), CLAAS KGaA GmbH (Allemagne), AGCO Corporation (États-Unis), CNH Industrial NV (Royaume-Uni), Enerpac Tool Group (États-Unis), JCB (Royaume-Uni), Mahindra & Mahindra Ltd. (Inde), SDF Group (Italie), Bucher Industries (Suisse), Alamo Group, Inc. (États-Unis) |

|

Opportunités |

|

Dynamique du marché des tracteurs agricoles

Conducteurs

- Soutien du gouvernement à la tendance croissante à la mécanisation agricole

Les politiques gouvernementales, telles que les exonérations de prêts, les programmes et les mesures, stimulent la tendance croissante à la mécanisation agricole, qui devrait stimuler la croissance du marché des tracteurs agricoles dans les pays en développement du monde entier. La mécanisation agricole est un phénomène en pleine expansion sur le marché des tracteurs agricoles, les économies émergentes bénéficiant des efforts des gouvernements pour révolutionner le secteur agricole.

- Prévalence croissante de l'agriculture intelligente et des programmes de formation agricole en pleine croissance

L'agriculture de précision et l'adoption croissante de la mécanisation agricole pour accroître la productivité stimulent la demande de tracteurs. La multiplication des programmes de formation agricole promouvant l'utilisation de machines agricoles à grande échelle stimule également le marché des tracteurs. Par ailleurs, la multiplication des projets de construction accroît la demande de tracteurs dans le secteur de la construction. De plus, diverses avancées technologiques ont permis l'apparition de tracteurs de pointe équipés de GPS et de dispositifs télématiques. La popularité croissante des véhicules utilitaires automatisés et l'utilisation généralisée de la connectivité sans fil pour la surveillance à distance devraient stimuler le marché mondial des tracteurs agricoles.

Opportunité

Le marché des tracteurs agricoles connaît une demande croissante d'innovations à faible coût. Cette demande a permis des avancées dans le domaine des tracteurs autonomes. Les entreprises sont invitées à constituer des viviers de talents dans leurs centres de R&D en collaborant avec des chercheurs menant des expériences scientifiques hors du cadre universitaire. Les étudiants en première année d'ingénierie développent des tracteurs autonomes, qui suscitent l'intérêt des médias grand public. Les entreprises du marché des tracteurs agricoles s'intéressent de plus en plus aux tracteurs autonomes et bénéficient de leurs innovations, car ils permettent de supprimer les coûts liés à l'embauche d'un conducteur. Par conséquent, les entreprises du marché des tracteurs agricoles devraient collaborer avec les ingénieurs pour innover davantage dans ce domaine.

Restrictions

La mise en œuvre de normes d'émissions pourrait avoir un impact sur les ventes de machines de construction et agricoles. Des investissements importants en R&D sont nécessaires pour se conformer aux modifications de la réglementation sur les émissions. Chaque marché possède ses propres normes d'émissions, ce qui complexifie la conception des composants, notamment des moteurs.

Ce rapport sur le marché des tracteurs agricoles détaille les évolutions récentes, la réglementation commerciale, l'analyse des importations et exportations, l'analyse de la production, l'optimisation de la chaîne de valeur, la part de marché, l'impact des acteurs nationaux et locaux, l'analyse des opportunités de revenus émergents, l'évolution de la réglementation, l'analyse stratégique de la croissance du marché, la taille du marché, la croissance des catégories, les niches d'application et la domination du marché, les homologations de produits, les lancements de produits, les expansions géographiques et les innovations technologiques. Pour plus d'informations sur le marché des tracteurs agricoles, contactez Data Bridge Market Research pour un briefing d'analyste. Notre équipe vous aidera à prendre une décision éclairée et à stimuler votre croissance.

Impact du COVID-19 sur le marché des tracteurs agricoles

La COVID-19 a perturbé l'ensemble de la chaîne d'approvisionnement ; toutefois, le secteur agricole semble avoir été le moins touché de tous les secteurs. Cela s'explique principalement par les efforts du gouvernement pour classer les activités agricoles comme services essentiels. Durant la COVID-19, le secteur agricole a été confronté à quatre défis majeurs : une pénurie de pièces détachées pour équipements agricoles, une baisse des ventes de tracteurs neufs au premier semestre 2020, la fermeture d'usines de production et une baisse du fonds de roulement. Malgré l'impact de la COVID-19 sur le marché des tracteurs agricoles, celui-ci devrait rebondir d'ici fin 2021.

Développements récents

- New Holland North America a ajouté le tracteur robuste T7 avec PLM Intelligence à sa gamme de tracteurs agricoles en juillet 2021. Le nouveau tracteur est conçu pour aider les agriculteurs à être plus productifs en leur permettant d'effectuer plusieurs tâches dans une variété d'applications sur le terrain et de transport.

- TAFE (Tractors and Farm Equipment), le fabricant de tracteurs Massey Ferguson, a présenté sa nouvelle série DYNATRACK en février 2021, qui est une gamme avancée de tracteurs offrant des performances dynamiques, une technologie sophistiquée, une utilité et une polyvalence inégalées, le tout conçu dans un seul tracteur puissant.

Portée du marché mondial des tracteurs agricoles

Le marché des tracteurs agricoles est segmenté selon la puissance du moteur, l'application, le type, le fonctionnement et le type de conducteur. La croissance de ces segments vous aidera à analyser les segments à faible croissance du secteur et à fournir aux utilisateurs une vue d'ensemble et des informations précieuses sur le marché, les aidant ainsi à prendre des décisions stratégiques pour identifier les applications clés du marché.

Puissance du moteur

- Moins de 40 CV

- 40 CV–120 CV

- 121 CV–180 CV

- 181 CV–250 CV

- Plus de 250 CV

Taper

- GLACE

- Électrique

Application

- Récolte

- Semis de graines

- Irrigation

- autres

Opérations

- Véhicule tracteur manuel

- Véhicule tracteur autonome

Type de conducteur

- 2 roues motrices

- 4 roues motrices

Analyse/Analyse régionale du marché des tracteurs agricoles

Le marché des tracteurs agricoles est analysé et des informations sur la taille et les tendances du marché sont fournies par pays, par puissance du moteur, par application, par type, par fonctionnement et par type de conducteur, comme indiqué ci-dessus.

Les pays couverts dans le rapport sur le marché des tracteurs agricoles sont les États-Unis, le Canada et le Mexique en Amérique du Nord, l'Allemagne, la France, le Royaume-Uni, les Pays-Bas, la Suisse, la Belgique, la Russie, l'Italie, l'Espagne, la Turquie, le reste de l'Europe en Europe, la Chine, le Japon, l'Inde, la Corée du Sud, Singapour, la Malaisie, l'Australie, la Thaïlande, l'Indonésie, les Philippines, le reste de l'Asie-Pacifique (APAC) en Asie-Pacifique (APAC), l'Arabie saoudite, les Émirats arabes unis, l'Afrique du Sud, l'Égypte, Israël, le reste du Moyen-Orient et de l'Afrique (MEA) dans le cadre du Moyen-Orient et de l'Afrique (MEA), le Brésil, l'Argentine et le reste de l'Amérique du Sud dans le cadre de l'Amérique du Sud.

La Chine et l'Inde sont les principaux marchés nationaux pour les produits agricoles tels que les cultures et les légumes. Grâce à la disponibilité des terres agricoles, les pays d'Asie-Pacifique comptent parmi les marchés les plus attractifs pour les tracteurs agricoles. Selon l'India Brand Equity Foundation, le secteur agricole est la principale source de revenus pour près de 58 % de la population du pays. La demande croissante de machines agricoles dans le secteur agricole devrait propulser le marché des tracteurs agricoles en Amérique du Nord. De plus, la demande croissante de modernisation des outils agricoles devrait offrir des opportunités lucratives au marché des tracteurs agricoles au cours de la période de prévision.

La section pays du rapport présente également les facteurs d'impact sur les marchés individuels et les évolutions de la réglementation qui influencent les tendances actuelles et futures du marché. Des données telles que l'analyse des chaînes de valeur en aval et en amont, les tendances techniques, l'analyse des cinq forces de Porter et les études de cas sont quelques-uns des indicateurs utilisés pour prévoir le scénario de marché pour chaque pays. De plus, la présence et la disponibilité des marques mondiales et les défis auxquels elles sont confrontées en raison de la forte ou de la faible concurrence des marques locales et nationales, de l'impact des tarifs douaniers nationaux et des routes commerciales sont pris en compte lors de l'analyse prévisionnelle des données nationales.

Analyse du paysage concurrentiel et des parts de marché des tracteurs agricoles

Le paysage concurrentiel du marché des tracteurs agricoles est détaillé par concurrent. Il comprend la présentation de l'entreprise, ses données financières, son chiffre d'affaires, son potentiel de marché, ses investissements en recherche et développement, ses nouvelles initiatives, sa présence mondiale, ses sites et installations de production, ses capacités de production, ses forces et faiblesses, le lancement de nouveaux produits, leur ampleur et leur portée, ainsi que leur dominance dans certaines applications. Les données ci-dessus concernent uniquement les entreprises du marché des tracteurs agricoles.

Certains des principaux acteurs opérant sur le marché des tracteurs agricoles sont :

- Deere & Company (États-Unis)

- Tractors and Farm Equipment Limited (Inde)

- Kubota Corporation (Japon)

- CLAAS KGaA GmbH (Allemagne)

- AGCO Corporation (États-Unis)

- CNH Industrial NV (Royaume-Uni)

- Enerpac Tool Group (États-Unis)

- JCB (Royaume-Uni)

- Mahindra & Mahindra Ltd. (Inde)

- Groupe SDF (Italie)

- Bucher Industries (Suisse)

- Alamo Group, Inc. (États-Unis)

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1. INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES TRACTEURS AGRICOLES

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ATTEINDRE LA TAILLE DU MARCHÉ MONDIAL DES TRACTEURS AGRICOLES

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 GUIDE DU MARCHÉ

2.2.4 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.2.5 ANALYSE DES PARTS DE MARCHÉ DE L'ENTREPRISE

2.2.6 MODÉLISATION MULTIVARIÉE

2.2.7 VARIABLES DE L'OFFRE ET DE LA DEMANDE

2.2.8 TENDANCE DE CONSOMMATION DES PRODUITS FINAUX

2.2.9 ANALYSE DE HAUT EN BAS

2.2.10 NORMES DE MESURE

2.2.11 ANALYSE DES PARTS DES FOURNISSEURS

2.2.12 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.2.13 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DES TRACTEURS AGRICOLES : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3. APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ EXÉCUTIF

5. INFORMATIONS PREMIUM

5.1 ANALYSE DE LA PRODUCTION

5.2 ANALYSE IMPORT-EXPORT

5.3 TECHNOLOGIES DE TRACTEUR À VENIR

5.3.1 SYSTÈME DE POSITIONNEMENT DE HAUTE PRÉCISION

5.3.2 GPS et GNSS

5.3.3 SYSTÈMES DE DIRECTION AUTOMATISÉS

5.3.4 GÉOCARTOGRAPHIE

5.3.5 CAPTEURS ET TÉLÉDÉTECTION

5.3.6 TECHNOLOGIE À TAUX VARIABLE (VRT)

5.3.7 COMMUNICATION ÉLECTRONIQUE INTÉGRÉE

5.4 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

5.5 ANALYSE DE LA CHAÎNE DE VALEUR

5.6 ANALYSE DES COÛTS DE PRODUCTION

5.7 SOUTIEN GOUVERNEMENTAL AU DÉVELOPPEMENT DES ACTIVITÉS AGRICOLES

5.8 AUGMENTATION DE L'ADOPTION DE L'AGRICULTURE DE PRÉCISION

5.9 AUGMENTATION DE LA DEMANDE DE TRACTEURS ÉCONOMIQUES EN CARBURANT

5.10 APERÇU DE LA PUISSANCE DU MOTEUR

6. CADRE RÉGLEMENTAIRE

7. MARCHÉ MONDIAL DES TRACTEURS AGRICOLES, PAR TYPE, 2020-2029, (EN MILLIONS USD), (UNITÉS)

8. (ASP, VALEUR ET VOLUME SERONT FOURNIS POUR TOUS LES SEGMENTS)

8.1 APERÇU

8.2 TRACTEURS DE VERGER

8.2.1 ASP (USD)

8.2.2 VALEUR (EN MILLIONS USD)

8.2.3 VOLUME (UNITÉS)

8.2.4 PAR TYPE DE DIRECTION

8.2.4.1. DIRECTION MÉCANIQUE

8.2.4.2. DIRECTION HYDRAULIQUE

8.2.5 PAR PUISSANCE DU MOTEUR

8.2.5.1. MOINS DE 50 CV

8.2.5.2. 51 CV À 100 CV

8.2.5.3. 101 CV À 200 CV

8.2.5.4. 201 CV À 300 CV

8.2.5.5. 301 CV À 400 CV

8.2.5.6. 401 CV À 500 CV

8.2.5.7. PLUS DE 500 CV

8.3 TRACTEURS POUR CULTURES EN LIGNES

8.3.1 PAR TYPE DE DIRECTION

8.3.1.1. DIRECTION MÉCANIQUE

8.3.1.2. DIRECTION HYDRAULIQUE

8.3.2 PAR PUISSANCE DU MOTEUR

8.3.2.1. MOINS DE 50 CV

8.3.2.2. 51 CV À 100 CV

8.3.2.3. 101 CV À 200 CV

8.3.2.4. 201 CV À 300 CV

8.3.2.5. 301 CV À 400 CV

8.3.2.6. 401 CV À 500 CV

8.3.2.7. PLUS DE 500 CV

8.4 TRACTEURS UTILITAIRES

8.4.1 PAR TYPE DE DIRECTION

8.4.1.1. DIRECTION MÉCANIQUE

8.4.1.2. DIRECTION HYDRAULIQUE

8.4.2 PAR PUISSANCE DU MOTEUR

8.4.2.1. MOINS DE 50 CV

8.4.2.2. 51 CV À 100 CV

8.4.2.3. 101 CV À 200 CV

8.4.2.4. 201 CV À 300 CV

8.4.2.5. 301 CV À 400 CV

8.4.2.6. 401 CV À 500 CV

8.4.2.7. PLUS DE 500 CV

8.5 TRACTEURS COMPACTS

8.5.1 PAR TYPE DE DIRECTION

8.5.1.1. DIRECTION MÉCANIQUE

8.5.1.2. DIRECTION HYDRAULIQUE

8.5.2 PAR PUISSANCE DU MOTEUR

8.5.2.1. MOINS DE 50 CV

8.5.2.2. 51 CV À 100 CV

8.5.2.3. 101 CV À 200 CV

8.5.2.4. 201 CV À 300 CV

8.5.2.5. 301 CV À 400 CV

8.5.2.6. 401 CV À 500 CV

8.5.2.7. PLUS DE 500 CV

8.6 TRACTEURS DE JARDIN

8.6.1 PAR TYPE DE DIRECTION

8.6.1.1. DIRECTION MÉCANIQUE

8.6.1.2. DIRECTION HYDRAULIQUE

8.6.2 PAR PUISSANCE DU MOTEUR

8.6.2.1. MOINS DE 50 CV

8.6.2.2. 51 CV À 100 CV

8.6.2.3. 101 CV À 200 CV

8.6.2.4. 201 CV À 300 CV

8.6.2.5. 301 CV À 400 CV

8.6.2.6. 401 CV À 500 CV

8.6.2.7. PLUS DE 500 CV

8.7 TRACTEURS PORTE-OUTILS

8.7.1 PAR TYPE DE DIRECTION

8.7.1.1. DIRECTION MÉCANIQUE

8.7.1.2. DIRECTION HYDRAULIQUE

8.7.2 PAR PUISSANCE DU MOTEUR

8.7.2.1. MOINS DE 50 CV

8.7.2.2. 51 CV À 100 CV

8.7.2.3. 101 CV À 200 CV

8.7.2.4. 201 CV À 300 CV

8.7.2.5. 301 CV À 400 CV

8.7.2.6. 401 CV À 500 CV

8.7.2.7. PLUS DE 500 CV

8.8 TRACTEURS À DEUX ROUES

8.8.1 PAR TYPE DE DIRECTION

8.8.1.1. DIRECTION MÉCANIQUE

8.8.1.2. DIRECTION HYDRAULIQUE

8.8.2 PAR PUISSANCE DU MOTEUR

8.8.2.1. MOINS DE 50 CV

8.8.2.2. 51 CV À 100 CV

8.8.2.3. 101 CV À 200 CV

8.8.2.4. 201 CV À 300 CV

8.8.2.5. 301 CV À 400 CV

8.8.2.6. 401 CV À 500 CV

8.8.2.7. PLUS DE 500 CV

8.9 TRACTEURS SPÉCIAUX

8.9.1 PAR TYPE DE DIRECTION

8.9.1.1. DIRECTION MÉCANIQUE

8.9.1.2. DIRECTION HYDRAULIQUE

8.9.2 PAR PUISSANCE DU MOTEUR

8.9.2.1. MOINS DE 50 CV

8.9.2.2. 51 CV À 100 CV

8.9.2.3. 101 CV À 200 CV

8.9.2.4. 201 CV À 300 CV

8.9.2.5. 301 CV À 400 CV

8.9.2.6. 401 CV À 500 CV

8.9.2.7. PLUS DE 500 CV

8.10 TRACTEURS À CHENILLES

8.10.1 PAR TYPE DE DIRECTION

8.10.1.1. DIRECTION MÉCANIQUE

8.10.1.2. DIRECTION HYDRAULIQUE

8.10.2 PAR PUISSANCE DU MOTEUR

8.10.2.1. MOINS DE 50 CV

8.10.2.2. 51 CV À 100 CV

8.10.2.3. 101 CV À 200 CV

8.10.2.4. 201 CV À 300 CV

8.10.2.5. 301 CV À 400 CV

8.10.2.6. 401 CV À 500 CV

8.10.2.7. PLUS DE 500 CV

8.11 AUTRES TYPES

8.11.1 PAR TYPE DE DIRECTION

8.11.1.1. DIRECTION MÉCANIQUE

8.11.1.2. DIRECTION HYDRAULIQUE

8.11.2 PAR PUISSANCE DU MOTEUR

8.11.2.1. MOINS DE 50 CV

8.11.2.2. 51 CV À 100 CV

8.11.2.3. 101 CV À 200 CV

8.11.2.4. 201 CV À 300 CV

8.11.2.5. 301 CV À 400 CV

8.11.2.6. 401 CV À 500 CV

8.11.2.7. PLUS DE 500 CV

9. MARCHÉ MONDIAL DES TRACTEURS AGRICOLES, PAR PUISSANCE MOTEUR, 2020-2029, (EN MILLIONS USD), (UNITÉS)

(ASP, VALEUR ET VOLUME SERONT FOURNIS POUR TOUS LES SEGMENTS)

9.1 APERÇU

9.2 MOINS DE 50 CV

9.2.1 PAR TYPE DE TRANSMISSION

9.2.1.1. TRANSMISSION MÉCANIQUE

9.2.1.2. HST (TRANSMISSION HYDROSTATIQUE)

9.2.1.3. GST (TRANSMISSION À CHANGEMENT DE VITESSE)

9.2.1.4. TRANSMISSION POWERSHIFT

9.2.1.5. CVT (TRANSMISSION À VARIATION CONTINUE)

9.2.2 PAR SYSTÈME AUTONOME

9.2.2.1. AUTOMATIQUE

9.2.2.1.1. SEMI-AUTOMATIQUE

9.2.2.1.2. ENTIÈREMENT AUTOMATIQUE

9.2.2.2. MANUEL

9.2.3 PAR TYPE DE LECTEUR

9.2.3.1. 2 roues motrices

9.2.3.2. 4 roues motrices

9.3 51 CV À 100 CV

9.3.1 PAR TYPE DE TRANSMISSION

9.3.1.1. TRANSMISSION MÉCANIQUE

9.3.1.2. HST (TRANSMISSION HYDROSTATIQUE)

9.3.1.3. GST (Transmission à glissement)

9.3.1.4. TRANSMISSION POWERSHIFT

9.3.1.5. CVT (TRANSMISSION À VARIATION CONTINUE)

9.3.2 PAR SYSTÈME AUTONOME

9.3.2.1. AUTOMATIQUE

9.3.2.1.1. SEMI-AUTOMATIQUE

9.3.2.1.2. ENTIÈREMENT AUTOMATIQUE

9.3.2.2. MANUEL

9.3.3 PAR TYPE DE LECTEUR

9.3.3.1. 2 roues motrices

9.3.3.2. 4 roues motrices

9.4 101 CV À 200 CV

9.4.1 PAR TYPE DE TRANSMISSION

9.4.1.1. TRANSMISSION MÉCANIQUE

9.4.1.2. HST (TRANSMISSION HYDROSTATIQUE)

9.4.1.3. GST (Transmission à glissement)

9.4.1.4. TRANSMISSION POWERSHIFT

9.4.1.5. CVT (TRANSMISSION À VARIATION CONTINUE)

9.4.2 PAR SYSTÈME AUTONOME

9.4.2.1. AUTOMATIQUE

9.4.2.1.1. SEMI-AUTOMATIQUE

9.4.2.1.2. ENTIÈREMENT AUTOMATIQUE

9.4.2.2. MANUEL

9.4.3 PAR TYPE DE LECTEUR

9.4.3.1. 2 roues motrices

9.4.3.2. 4 roues motrices

9.5 201 CV À 300 CV

9.5.1 PAR TYPE DE TRANSMISSION

9.5.1.1. TRANSMISSION MÉCANIQUE

9.5.1.2. HST (TRANSMISSION HYDROSTATIQUE)

9.5.1.3. GST (TRANSMISSION À CHANGEMENT DE VITESSE)

9.5.1.4. TRANSMISSION POWERSHIFT

9.5.1.5. CVT (TRANSMISSION À VARIATION CONTINUE)

9.5.2 PAR SYSTÈME AUTONOME

9.5.2.1. AUTOMATIQUE

9.5.2.1.1. SEMI-AUTOMATIQUE

9.5.2.1.2. ENTIÈREMENT AUTOMATIQUE

9.5.2.2. MANUEL

9.5.3 PAR TYPE DE LECTEUR

9.5.3.1. 2 roues motrices

9.5.3.2. 4 roues motrices

9.6 301 CV À 400 CV

9.6.1 PAR TYPE DE TRANSMISSION

9.6.1.1. TRANSMISSION MÉCANIQUE

9.6.1.2. HST (TRANSMISSION HYDROSTATIQUE)

9.6.1.3. GST (Transmission à glissement)

9.6.1.4. TRANSMISSION POWERSHIFT

9.6.1.5. CVT (TRANSMISSION À VARIATION CONTINUE)

9.6.2 PAR SYSTÈME AUTONOME

9.6.2.1. AUTOMATIQUE

9.6.2.1.1. SEMI-AUTOMATIQUE

9.6.2.1.2. ENTIÈREMENT AUTOMATIQUE

9.6.2.2. MANUEL

9.6.3 PAR TYPE DE LECTEUR

9.6.3.1. 2 roues motrices

9.6.3.2. 4 roues motrices

9.7 401 CV À 500 CV

9.7.1 PAR TYPE DE TRANSMISSION

9.7.1.1. TRANSMISSION MÉCANIQUE

9.7.1.2. HST (TRANSMISSION HYDROSTATIQUE)

9.7.1.3. GST (Transmission à glissement)

9.7.1.4. TRANSMISSION POWERSHIFT

9.7.1.5. CVT (TRANSMISSION À VARIATION CONTINUE)

9.7.2 PAR SYSTÈME AUTONOME

9.7.2.1. AUTOMATIQUE

9.7.2.1.1. SEMI-AUTOMATIQUE

9.7.2.1.2. ENTIÈREMENT AUTOMATIQUE

9.7.2.2. MANUEL

9.7.3 PAR TYPE DE LECTEUR

9.7.3.1. 2 roues motrices

9.7.3.2. 4 roues motrices

9,8 PLUS DE 500 CV

9.8.1 PAR TYPE DE TRANSMISSION

9.8.1.1. TRANSMISSION MÉCANIQUE

9.8.1.2. HST (TRANSMISSION HYDROSTATIQUE)

9.8.1.3. GST (TRANSMISSION À CHANGEMENT DE VITESSE)

9.8.1.4. TRANSMISSION POWERSHIFT

9.8.1.5. CVT (TRANSMISSION À VARIATION CONTINUE)

9.8.2 PAR SYSTÈME AUTONOME

9.8.2.1. AUTOMATIQUE

9.8.2.1.1. SEMI-AUTOMATIQUE

9.8.2.1.2. ENTIÈREMENT AUTOMATIQUE

9.8.2.2. MANUEL

9.8.3 PAR TYPE DE LECTEUR

9.8.3.1. 2 roues motrices

9.8.3.2. 4 roues motrices

10. MARCHÉ MONDIAL DES TRACTEURS AGRICOLES, PAR CAPACITÉ MOTEUR, 2020-2029, (EN MILLIONS USD)

10.1 APERÇU

10.2 FAIBLE PUISSANCE

10.3 PUISSANCE MOYENNE

10.4 HAUTE PUISSANCE

11. MARCHÉ MONDIAL DES TRACTEURS AGRICOLES, PAR TYPE DE TRANSMISSION, 2020-2029, (EN MILLIONS USD)

11.1 APERÇU

11.2 2 roues motrices

11.3 4 roues motrices

12. MARCHÉ MONDIAL DES TRACTEURS AGRICOLES, PAR PROPULSION, 2020-2029, (EN MILLIONS USD)

12.1 APERÇU

12.2 GLACE

12.3 ÉLECTRIQUE ET HYBRIDE

13. MARCHÉ MONDIAL DES TRACTEURS AGRICOLES, PAR SYSTÈME AUTONOME, 2020-2029, (EN MILLIONS USD)

13.1 APERÇU

13.2 AUTOMATIQUE

13.2.1 SEMI-AUTOMATIQUE

13.2.2 ENTIÈREMENT AUTOMATIQUE

13.3 MANUEL

14. MARCHÉ MONDIAL DES TRACTEURS AGRICOLES, EN POIDS, 2020-2029, (EN MILLIONS USD)

14.1 APERÇU

14,2 MOINS DE 1000 KG

14,3 1001-1200 KG

14,4 1201-1400 KG

14,5 1401-1600 KG

14,6 1601-1800 KG

14,7 1801-2000 KG

14,8 PLUS DE 2000 KG

15. MARCHÉ MONDIAL DES TRACTEURS AGRICOLES, PAR TYPE DE TRANSMISSION, 2020-2029, (EN MILLIONS USD)

15.1 APERÇU

15.2 TRANSMISSION MÉCANIQUE

15.3 HST (TRANSMISSION HYDROSTATIQUE)

15,4 TPS (TRANSMISSION À CHANGEMENT DE VITESSE)

TRANSMISSION POWERSHIFT 15,5

15.6 CVT (TRANSMISSION À VARIATION CONTINUE)

16. MARCHÉ MONDIAL DES TRACTEURS AGRICOLES, PAR TYPE DE DIRECTION, 2020-2029, (EN MILLIONS USD)

16.1 APERÇU

16.2 DIRECTION MÉCANIQUE

16.3 DIRECTION HYDRAULIQUE

17. MARCHÉ MONDIAL DES TRACTEURS AGRICOLES, PAR CONFORT DE CONDUITE, 2020-2029, (EN MILLIONS USD)

17.1 APERÇU

17.2 COUSSIN HYDRA

17.3 COUSSIN D'AIR

17.4 SUSPENSION DU PLAFOND

18. MARCHÉ MONDIAL DES TRACTEURS AGRICOLES, PAR APPLICATION AGRICOLE, 2020-2029, (EN MILLIONS USD)

18.1 APERÇU

18.2 RÉCOLTE

18.2.1 PAR TYPE

18.2.1.1. TRACTEURS ARBRES

18.2.1.2. TRACTEURS POUR CULTURES EN LIGNES

18.2.1.3. TRACTEURS UTILITAIRES

18.2.1.4. TRACTEURS COMPACTS

18.2.1.5. TRACTEURS DE JARDIN

18.2.1.6. TRACTEURS PORTEURS D'OUTILS

18.2.1.7. TRACTEURS À DEUX ROUES

18.2.1.8. TRACTEURS SPÉCIAUX

18.2.1.9. TRACTEURS À CHENILLES

18.2.1.10. AUTRES TYPES

18.3 SEMIS DES GRAINES

18.3.1 PAR TYPE

18.3.1.1. TRACTEURS ARBRES

18.3.1.2. TRACTEURS POUR CULTURES EN LIGNES

18.3.1.3. TRACTEURS UTILITAIRES

18.3.1.4. TRACTEURS COMPACTS

18.3.1.5. TRACTEURS DE JARDIN

18.3.1.6. TRACTEURS PORTEURS D'OUTILS

18.3.1.7. TRACTEURS À DEUX ROUES

18.3.1.8. TRACTEURS SPÉCIAUX

18.3.1.9. TRACTEURS À CHENILLES

18.3.1.10. AUTRES TYPES

18.4 IRRIGATION

18.4.1 PAR TYPE

18.4.1.1. TRACTEURS ARBRES

18.4.1.2. TRACTEURS POUR CULTURES EN LIGNES

18.4.1.3. TRACTEURS UTILITAIRES

18.4.1.4. TRACTEURS COMPACTS

18.4.1.5. TRACTEURS DE JARDIN

18.4.1.6. TRACTEURS PORTEURS D'OUTILS

18.4.1.7. TRACTEURS À DEUX ROUES

18.4.1.8. TRACTEURS SPÉCIAUX

18.4.1.9. TRACTEURS À CHENILLES

18.4.1.10. AUTRES TYPES

18.5 PULVÉRISATION

18.5.1 PAR TYPE

18.5.1.1. TRACTEURS ARBRES

18.5.1.2. TRACTEURS POUR CULTURES EN LIGNES

18.5.1.3. TRACTEURS UTILITAIRES

18.5.1.4. TRACTEURS COMPACTS

18.5.1.5. TRACTEURS DE JARDIN

18.5.1.6. TRACTEURS PORTEURS D'OUTILS

18.5.1.7. TRACTEURS À DEUX ROUES

18.5.1.8. TRACTEURS SPÉCIAUX

18.5.1.9. TRACTEURS À CHENILLES

18.5.1.10. AUTRES TYPES

18.6 FORAGE

18.6.1 PAR TYPE

18.6.1.1. TRACTEURS ARBRES

18.6.1.2. TRACTEURS POUR CULTURES EN LIGNES

18.6.1.3. TRACTEURS UTILITAIRES

18.6.1.4. TRACTEURS COMPACTS

18.6.1.5. TRACTEURS DE JARDIN

18.6.1.6. TRACTEURS PORTEURS D'OUTILS

18.6.1.7. TRACTEURS À DEUX ROUES

18.6.1.8. TRACTEURS SPÉCIAUX

18.6.1.9. TRACTEURS À CHENILLES

18.6.1.10. AUTRES TYPES

18.7 CHARGEMENT

18.7.1 PAR TYPE

18.7.1.1. TRACTEURS ARBRES

18.7.1.2. TRACTEURS POUR CULTURES EN LIGNES

18.7.1.3. TRACTEURS UTILITAIRES

18.7.1.4. TRACTEURS COMPACTS

18.7.1.5. TRACTEURS DE JARDIN

18.7.1.6. TRACTEURS PORTEURS D'OUTILS

18.7.1.7. TRACTEURS À DEUX ROUES

18.7.1.8. TRACTEURS SPÉCIAUX

18.7.1.9. TRACTEURS À CHENILLES

18.7.1.10. AUTRES TYPES

18.8 BALAYAGE ROTATIF

18.8.1 PAR TYPE

18.8.1.1. TRACTEURS ARBRES

18.8.1.2. TRACTEURS POUR CULTURES EN LIGNES

18.8.1.3. TRACTEURS UTILITAIRES

18.8.1.4. TRACTEURS COMPACTS

18.8.1.5. TRACTEURS DE JARDIN

18.8.1.6. TRACTEURS PORTEURS D'OUTILS

18.8.1.7. TRACTEURS À DEUX ROUES

18.8.1.8. TRACTEURS SPÉCIAUX

18.8.1.9. TRACTEURS À CHENILLES

18.8.1.10. AUTRES TYPES

18.9 SEMIS DES GRAINES

18.9.1 PAR TYPE

18.9.1.1. TRACTEURS ARBRES

18.9.1.2. TRACTEURS POUR CULTURES EN LIGNES

18.9.1.3. TRACTEURS UTILITAIRES

18.9.1.4. TRACTEURS COMPACTS

18.9.1.5. TRACTEURS DE JARDIN

18.9.1.6. TRACTEURS PORTEURS D'OUTILS

18.9.1.7. TRACTEURS À DEUX ROUES

18.9.1.8. TRACTEURS SPÉCIAUX

18.9.1.9. TRACTEURS À CHENILLES

18.9.1.10. AUTRES TYPES

18.10 LUTTE CONTRE LES MAUVAISES HERBES

18.10.1 PAR TYPE

18.10.1.1. TRACTEURS ARBRES

18.10.1.2. TRACTEURS POUR CULTURES EN LIGNES

18.10.1.3. TRACTEURS UTILITAIRES

18.10.1.4. TRACTEURS COMPACTS

18.10.1.5. TRACTEURS DE JARDIN

18.10.1.6. TRACTEURS PORTEURS D'OUTILS

18.10.1.7. TRACTEURS À DEUX ROUES

18.10.1.8. TRACTEURS SPÉCIAUX

18.10.1.9. TRACTEURS À CHENILLES

18.10.1.10. AUTRES TYPES

18.11 TRACTION D'INSTRUMENTS LOURDS.

18.11.1 PAR TYPE

18.11.1.1. TRACTEURS ARBRES

18.11.1.2. TRACTEURS POUR CULTURES EN LIGNES

18.11.1.3. TRACTEURS UTILITAIRES

18.11.1.4. TRACTEURS COMPACTS

18.11.1.5. TRACTEURS DE JARDIN

18.11.1.6. TRACTEURS PORTEURS D'OUTILS

18.11.1.7. TRACTEURS À DEUX ROUES

18.11.1.8. TRACTEURS SPÉCIAUX

18.11.1.9. TRACTEURS À CHENILLES

18.11.1.10. AUTRES TYPES

18.12 LABOUR

18.12.1 PAR TYPE

18.12.1.1. TRACTEURS ARBRES

18.12.1.2. TRACTEURS POUR CULTURES EN LIGNES

18.12.1.3. TRACTEURS UTILITAIRES

18.12.1.4. TRACTEURS COMPACTS

18.12.1.5. TRACTEURS DE JARDIN

18.12.1.6. TRACTEURS PORTEURS D'OUTILS

18.12.1.7. TRACTEURS À DEUX ROUES

18.12.1.8. TRACTEURS SPÉCIAUX

18.12.1.9. TRACTEURS À CHENILLES

18.12.1.10. AUTRES TYPES

18.13 HERSE

18.13.1 PAR TYPE

18.13.1.1. TRACTEURS ARBRES

18.13.1.2. TRACTEURS POUR CULTURES EN LIGNES

18.13.1.3. TRACTEURS UTILITAIRES

18.13.1.4. TRACTEURS COMPACTS

18.13.1.5. TRACTEURS DE JARDIN

18.13.1.6. TRACTEURS PORTEURS D'OUTILS

18.13.1.7. TRACTEURS À DEUX ROUES

18.13.1.8. TRACTEURS SPÉCIAUX

18.13.1.9. TRACTEURS À CHENILLES

18.13.1.10. AUTRES TYPES

18.14 TRANSPORT

18.14.1 PAR TYPE

18.14.1.1. TRACTEURS ARBRES

18.14.1.2. TRACTEURS POUR CULTURES EN LIGNES

18.14.1.3. TRACTEURS UTILITAIRES

18.14.1.4. TRACTEURS COMPACTS

18.14.1.5. TRACTEURS DE JARDIN

18.14.1.6. TRACTEURS PORTEURS D'OUTILS

18.14.1.7. TRACTEURS À DEUX ROUES

18.14.1.8. TRACTEURS SPÉCIAUX

18.14.1.9. TRACTEURS À CHENILLES

18.14.1.10. AUTRES TYPES

18.15 AUTRES

18.15.1 PAR TYPE

18.15.1.1. TRACTEURS ARBRES

18.15.1.2. TRACTEURS POUR CULTURES EN LIGNES

18.15.1.3. TRACTEURS UTILITAIRES

18.15.1.4. TRACTEURS COMPACTS

18.15.1.5. TRACTEURS DE JARDIN

18.15.1.6. TRACTEURS PORTEURS D'OUTILS

18.15.1.7. TRACTEURS À DEUX ROUES

18.15.1.8. TRACTEURS SPÉCIAUX

18.15.1.9. TRACTEURS À CHENILLES

18.15.1.10. AUTRES TYPES

19. MARCHÉ MONDIAL DES TRACTEURS AGRICOLES, PAR PAYS, 2020-2029, (EN MILLIONS USD)

MARCHÉ MONDIAL DES TRACTEURS AGRICOLES (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

19.1 AMÉRIQUE DU NORD

19.1.1 États-Unis

19.1.2 CANADA

19.1.3 MEXIQUE

19.2 EUROPE

19.2.1 ALLEMAGNE

19.2.2 Royaume-Uni

19.2.3 ITALIE

19.2.4 FRANCE

19.2.5 ESPAGNE

19.2.6 RUSSIE

19.2.7 SUISSE

19.2.8 TURQUIE

19.2.9 BELGIQUE

19.2.10 PAYS-BAS

19.2.11 DANEMARK

19.2.12 SUÈDE

19.2.13 POLOGNE

19.2.14 NORVÈGE

19.2.15 FINLAND

19.2.16 RESTE DE L'EUROPE

19.3 ASIE-PACIFIQUE

19.3.1 JAPON

19.3.2 CHINE

19.3.3 CORÉE DU SUD

19.3.4 INDE

19.3.5 SINGAPOUR

19.3.6 THAÏLANDE

19.3.7 INDONÉSIE

19.3.8 MALAISIE

19.3.9 PHILIPPINES

19.3.10 AUSTRALIE

19.3.11 NOUVELLE-ZÉLANDE

19.3.12 VIETNAM

19.3.13 TAÏWAN

19.3.14 RESTE DE L'ASIE-PACIFIQUE

19.4 AMÉRIQUE DU SUD

19.4.1 BRÉSIL

19.4.2 ARGENTINE

19.4.3 RESTE DE L'AMÉRIQUE DU SUD

19.5 MOYEN-ORIENT ET AFRIQUE

19.5.1 AFRIQUE DU SUD

19.5.2 ÉGYPTE

19.5.3 BAHREÏN

19.5.4 ÉMIRATS ARABES UNIS

19.5.5 KOWEÏT

19.5.6 OMAN

19.5.7 QATAR

19.5.8 ARABIE SAOUDITE

19.5.9 RESTE DE LA MEA

20. MARCHÉ MONDIAL DES TRACTEURS AGRICOLES, PAYSAGE DES ENTREPRISES

20.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIAL

20.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

20.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

20.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

20.5 FUSIONS ET ACQUISITIONS

20.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

20.7 EXPANSIONS ET PARTENARIATS

20.8 MODIFICATIONS RÉGLEMENTAIRES

21. MARCHÉ MONDIAL DES TRACTEURS AGRICOLES, ANALYSE SWOT ET DBMR

22. MARCHÉ MONDIAL DES TRACTEURS AGRICOLES, PROFIL DE L'ENTREPRISE

22.1 DEERE & COMPANY

22.1.1 PRÉSENTATION DE L'ENTREPRISE

22.1.2 ANALYSE DES REVENUS

22.1.3 PRÉSENCE GÉOGRAPHIQUE

22.1.4 PORTEFEUILLE DE PRODUITS

22.1.5 ÉVOLUTIONS RÉCENTES

22.2 TRACTEURS MAHINDRA

22.2.1 PRÉSENTATION DE L'ENTREPRISE

22.2.2 ANALYSE DES REVENUS

22.2.3 PRÉSENCE GÉOGRAPHIQUE

22.2.4 PORTEFEUILLE DE PRODUITS

22.2.5 ÉVOLUTIONS RÉCENTES

22.3 KUBOTA CORPORATION

22.3.1 PRÉSENTATION DE L'ENTREPRISE

22.3.2 ANALYSE DES REVENUS

22.3.3 PRÉSENCE GÉOGRAPHIQUE

22.3.4 PORTEFEUILLE DE PRODUITS

22.3.5 ÉVOLUTIONS RÉCENTES

22.4 YANMAR HOLDINGS CO., LTD

22.4.1 PRÉSENTATION DE L'ENTREPRISE

22.4.2 ANALYSE DES REVENUS

22.4.3 PRÉSENCE GÉOGRAPHIQUE

22.4.4 PORTEFEUILLE DE PRODUITS

22.4.5 ÉVOLUTIONS RÉCENTES

22,5 MASSEY FERGUSON

22.5.1 PRÉSENTATION DE L'ENTREPRISE

22.5.2 ANALYSE DES REVENUS

22.5.3 PRÉSENCE GÉOGRAPHIQUE

22.5.4 PORTEFEUILLE DE PRODUITS

22.5.5 ÉVOLUTIONS RÉCENTES

22.6 FARMTRAC

22.6.1 PRÉSENTATION DE L'ENTREPRISE

22.6.2 ANALYSE DES REVENUS

22.6.3 PRÉSENCE GÉOGRAPHIQUE

22.6.4 PORTEFEUILLE DE PRODUITS

22.6.5 ÉVOLUTIONS RÉCENTES

22.7 DONGFENG

22.7.1 PRÉSENTATION DE L'ENTREPRISE

22.7.2 ANALYSE DES REVENUS

22.7.3 PRÉSENCE GÉOGRAPHIQUE

22.7.4 PORTEFEUILLE DE PRODUITS

22.7.5 ÉVOLUTIONS RÉCENTES

22.8 DAEDONG CORPORATION

22.8.1 PRÉSENTATION DE L'ENTREPRISE

22.8.2 ANALYSE DES REVENUS

22.8.3 PRÉSENCE GÉOGRAPHIQUE

22.8.4 PORTEFEUILLE DE PRODUITS

22.8.5 ÉVOLUTIONS RÉCENTES

22,9 CNH INDUSTRIAL NV

22.9.1 PRÉSENTATION DE L'ENTREPRISE

22.9.2 ANALYSE DES REVENUS

22.9.3 PRÉSENCE GÉOGRAPHIQUE

22.9.4 PORTEFEUILLE DE PRODUITS

22.9.5 ÉVOLUTIONS RÉCENTES

22.10 GROUPE SDF

22.10.1 PRÉSENTATION DE L'ENTREPRISE

22.10.2 ANALYSE DES REVENUS

22.10.3 PRÉSENCE GÉOGRAPHIQUE

22.10.4 PORTEFEUILLE DE PRODUITS

22.10.5 ÉVOLUTIONS RÉCENTES

22.11 VALTRA INC.

22.11.1 PRÉSENTATION DE L'ENTREPRISE

22.11.2 ANALYSE DES REVENUS

22.11.3 PRÉSENCE GÉOGRAPHIQUE

22.11.4 PORTEFEUILLE DE PRODUITS

22.11.5 ÉVOLUTIONS RÉCENTES

22.12 ARGO TRACTORS SPA

22.12.1 PRÉSENTATION DE L'ENTREPRISE

22.12.2 ANALYSE DES REVENUS

22.12.3 PRÉSENCE GÉOGRAPHIQUE

22.12.4 PORTEFEUILLE DE PRODUITS

22.12.5 ÉVOLUTIONS RÉCENTES

22.13 AGCO CORPORATION

22.13.1 PRÉSENTATION DE L'ENTREPRISE

22.13.2 ANALYSE DES REVENUS

22.13.3 PRÉSENCE GÉOGRAPHIQUE

22.13.4 PORTEFEUILLE DE PRODUITS

22.13.5 ÉVOLUTIONS RÉCENTES

22.14 ESCORTS LIMITED

22.14.1 PRÉSENTATION DE L'ENTREPRISE

22.14.2 ANALYSE DES REVENUS

22.14.3 PRÉSENCE GÉOGRAPHIQUE

22.14.4 PORTEFEUILLE DE PRODUITS

22.14.5 ÉVOLUTIONS RÉCENTES

22.15 JORDAN TRACTOR & EQUIPMENT CO.

22.15.1 PRÉSENTATION DE L'ENTREPRISE

22.15.2 ANALYSE DES REVENUS

22.15.3 PRÉSENCE GÉOGRAPHIQUE

22.15.4 PORTEFEUILLE DE PRODUITS

22.15.5 ÉVOLUTIONS RÉCENTES

22.16 CAPTAIN TRACTORS PVT. LTD.

22.16.1 PRÉSENTATION DE L'ENTREPRISE

22.16.2 ANALYSE DES REVENUS

22.16.3 PRÉSENCE GÉOGRAPHIQUE

22.16.4 PORTEFEUILLE DE PRODUITS

22.16.5 ÉVOLUTIONS RÉCENTES

22.17 TRACTEURS EICHER

22.17.1 PRÉSENTATION DE L'ENTREPRISE

22.17.2 ANALYSE DES REVENUS

22.17.3 PRÉSENCE GÉOGRAPHIQUE

22.17.4 PORTEFEUILLE DE PRODUITS

22.17.5 ÉVOLUTIONS RÉCENTES

22.18 FORCE MOTORS LTD

22.18.1 PRÉSENTATION DE L'ENTREPRISE

22.18.2 ANALYSE DES REVENUS

22.18.3 PRÉSENCE GÉOGRAPHIQUE

22.18.4 PORTEFEUILLE DE PRODUITS

22.18.5 ÉVOLUTIONS RÉCENTES

22.19 GROMAX AGRI EQUIPMENT LIMITED

22.19.1 PRÉSENTATION DE L'ENTREPRISE

22.19.2 ANALYSE DES REVENUS

22.19.3 PRÉSENCE GÉOGRAPHIQUE

22.19.4 PORTEFEUILLE DE PRODUITS

22.19.5 ÉVOLUTIONS RÉCENTES

22.20 ZIMENO INC DBA MONARCH TRACTOR

22.20.1 PRÉSENTATION DE L'ENTREPRISE

22.20.2 ANALYSE DES REVENUS

22.20.3 PRÉSENCE GÉOGRAPHIQUE

22.20.4 PORTEFEUILLE DE PRODUITS

22.20.5 ÉVOLUTIONS RÉCENTES

22.21 SOLECTRAC

22.21.1 PRÉSENTATION DE L'ENTREPRISE

22.21.2 ANALYSE DES REVENUS

22.21.3 PRÉSENCE GÉOGRAPHIQUE

22.21.4 PORTEFEUILLE DE PRODUITS

22.21.5 ÉVOLUTIONS RÉCENTES

22.22 SONALIKA

22.22.1 PRÉSENTATION DE L'ENTREPRISE

22.22.2 ANALYSE DES REVENUS

22.22.3 PRÉSENCE GÉOGRAPHIQUE

22.22.4 PORTEFEUILLE DE PRODUITS

22.22.5 ÉVOLUTIONS RÉCENTES

22.23 STANDARD CORPORATION INDIA LIMITED

22.23.1 PRÉSENTATION DE L'ENTREPRISE

22.23.2 ANALYSE DES REVENUS

22.23.3 PRÉSENCE GÉOGRAPHIQUE

22.23.4 PORTEFEUILLE DE PRODUITS

22.23.5 ÉVOLUTIONS RÉCENTES

22.24 JCB

22.24.1 PRÉSENTATION DE L'ENTREPRISE

22.24.2 ANALYSE DES REVENUS

22.24.3 PRÉSENCE GÉOGRAPHIQUE

22.24.4 PORTEFEUILLE DE PRODUITS

22.24.5 ÉVOLUTIONS RÉCENTES

22,25 CLAAS KGAA MBH

22.25.1 PRÉSENTATION DE L'ENTREPRISE

22.25.2 ANALYSE DES REVENUS

22.25.3 PRÉSENCE GÉOGRAPHIQUE

22.25.4 PORTEFEUILLE DE PRODUITS

22.25.5 ÉVOLUTIONS RÉCENTES

22.26 ISEKI & CO.,LTD.

22.26.1 PRÉSENTATION DE L'ENTREPRISE

22.26.2 ANALYSE DES REVENUS

22.26.3 PRÉSENCE GÉOGRAPHIQUE

22.26.4 PORTEFEUILLE DE PRODUITS

22.26.5 ÉVOLUTIONS RÉCENTES

22.27 SHIBAURA EUROPE BV

22.27.1 PRÉSENTATION DE L'ENTREPRISE

22.27.2 ANALYSE DES REVENUS

22.27.3 PRÉSENCE GÉOGRAPHIQUE

22.27.4 PORTEFEUILLE DE PRODUITS

22.27.5 ÉVOLUTIONS RÉCENTES

22.28 HINOMOTO

22.28.1 PRÉSENTATION DE L'ENTREPRISE

22.28.2 ANALYSE DES REVENUS

22.28.3 PRÉSENCE GÉOGRAPHIQUE

22.28.4 PORTEFEUILLE DE PRODUITS

22.28.5 ÉVOLUTIONS RÉCENTES

22.29 GROUPE PREET

22.29.1 PRÉSENTATION DE L'ENTREPRISE

22.29.2 ANALYSE DES REVENUS

22.29.3 PRÉSENCE GÉOGRAPHIQUE

22.29.4 PORTEFEUILLE DE PRODUITS

22.29.5 ÉVOLUTIONS RÉCENTES

22h30 MITSUBISHI

22.30.1 PRÉSENTATION DE L'ENTREPRISE

22.30.2 ANALYSE DES REVENUS

22.30.3 PRÉSENCE GÉOGRAPHIQUE

22.30.4 PORTEFEUILLE DE PRODUITS

22.30.5 ÉVOLUTIONS RÉCENTES

22.31 TILMOR LLC

22.31.1 PRÉSENTATION DE L'ENTREPRISE

22.31.2 ANALYSE DES REVENUS

22.31.3 PRÉSENCE GÉOGRAPHIQUE

22.31.4 PORTEFEUILLE DE PRODUITS

22.31.5 ÉVOLUTIONS RÉCENTES

*REMARQUE : LA LISTE DES ENTREPRISES PRÉSENTÉES N'EST PAS EXHAUSTIVE ET EST CONFORME AUX EXIGENCES DE NOS CLIENTS PRÉCÉDENTS. NOTRE ÉTUDE COMPREND PLUS DE 100 ENTREPRISES. LA LISTE PEUT ÊTRE MODIFIÉE OU REMPLACÉE SUR DEMANDE.

23. RAPPORTS CONNEXES

24. QUESTIONNAIRE

25. À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.