Global Ai Model Orchestration And Deployment Platforms Market

Taille du marché en milliards USD

TCAC :

%

USD

9.86 Billion

USD

42.74 Billion

2025

2033

USD

9.86 Billion

USD

42.74 Billion

2025

2033

| 2026 –2033 | |

| USD 9.86 Billion | |

| USD 42.74 Billion | |

| % | |

|

Gestion des systèmes de gestion des systèmes de gestion des systèmes de gestion des systèmes de gestion des systèmes de gestion des systèmes de gestion des systèmes de gestion des systèmes de gestion des systèmes de gestion des systèmes de gestion des systèmes de gestion des systèmes de gestion des systèmes de gestion des systèmes de gestion des systèmes de gestion des systèmes de gestion des systèmes de gestion des systèmes de gestion des systèmes de gestion des systèmes de gestion des systèmes de gestion des systèmes de gestion des systèmes de gestion des systèmes de gestion des systèmes de gestion des systèmes de gestion des systèmes de gestion des systèmes de gestion des systèmes de gestion des systèmes de gestion des systèmes de gestion des systèmes de gestion des systèmes de gestion des systèmes de gestion des systèmes de gestion des systèmes de gestion des systèmes de gestion des systèmes de gestion des systèmes de gestion des systèmes de gestion des systèmes de gestion des systèmes de gestion des systèmes de gestion des systèmes de gestion des systèmes de gestion des systèmes de gestion des systèmes de gestion des systèmes de gestion des systèmes de gestion des systèmes de gestion des systèmes de gestion des systèmes de gestion des systèmes de gestion des systèmes de gestion des systèmes de gestion des systèmes de gestion des systèmes de gestion des systèmes de gestion des systèmes de gestion des systèmes de gestion des systèmes de gestion des systèmes de gestion des systèmes de gestion des systèmes de

Marché des plateformes d'orchestration et de déploiement de modèles AIAperçu général

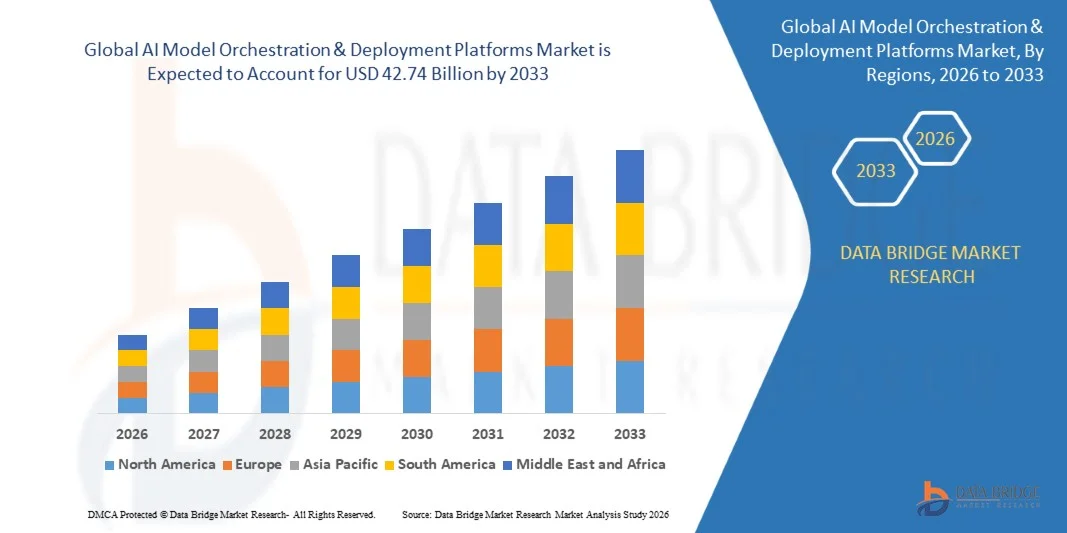

Le marché des plates-formes d'orchestration et de déploiement de modèles d'IA a été évalué à9,86 milliards de dollars en 2025et devrait atteindre42,74 milliards de dollars en 2033, croissance à unTCAC de 20,1%de 2026 à 2033. Le marché connaît une forte croissance due à l'adoption croissante par les entreprises d'applications génériques d'IA, à l'augmentation de la demande d'infrastructures évolutives de déploiement d'IA et au besoin croissant d'une gestion automatisée des flux de travail d'IA dans toutes les industries.

Les organisations déploient de plus en plus de plates-formes d'orchestration et de déploiement de l'IA pour rationaliser les processus de formation, de déploiement, de surveillance, de gouvernance et de gestion du cycle de vie des modèles. L'expansion rapide des grands modèles de langage, des systèmes d'IA multimodaux et des agents d'IA autonomes accélère la demande de plates-formes capables de gérer les charges de travail d'IA distribuées dans les environnements cloud, on-premise et hybrides.

La complexité croissante des écosystèmes de l'IA, conjuguée à l'importance croissante accordée à l'IA responsable, à l'observabilité, à la cybersécurité et à la gestion de la conformité, oblige les entreprises à adopter des solutions avancées de déploiement de MLOps et d'IA. De plus, l'augmentation des investissements dans l'infrastructure de l'IA en nuage, les grappes de GPU et l'informatique de pointe soutiennent davantage l'expansion du marché mondial.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des plates-formes d'orchestration et de déploiement de modèles d'IA avec la plus grande part de revenus de 39,18 % en 2025, soutenue par une infrastructure cloud solide, l'adoption rapide de l'IA par les entreprises et la présence de grands fournisseurs de technologies d'IA.

- Le segment des plates-formes d'orchestration d'IA a dominé le marché avec une part de 35,44 % en 2025, sous l'impulsion d'une demande croissante de gestion centralisée des flux de travail d'IA, de pipelines de déploiement automatisés et d'opérations d'IA évolutives.

- L'Asie-Pacifique devrait être la région qui connaîtra la croissance la plus rapide avec un TCAC de 21,9 % entre 2026 et 2033, alimenté par l'augmentation des investissements dans l'IA, l'adoption croissante du cloud et l'augmentation des initiatives de transformation numérique des entreprises en Chine, en Inde, au Japon et en Corée du Sud.

- Les agents d'IA et les flux de travail autonomes sont le segment technologique qui connaît la croissance la plus rapide et qui devrait enregistrer un TCAC de 22,6 %, reflétant l'adoption croissante de systèmes d'IA autonomes et l'automatisation intelligente des flux de travail dans l'ensemble des opérations de l'entreprise.

- Le segment BFSI a dominé la catégorie des utilisateurs finals avec une part des revenus de 18,93 % en 2025, en raison du déploiement accru de la détection de la fraude induite par l'IA, de l'analyse des risques, du suivi de la conformité et des plateformes intelligentes de service à la clientèle.

- Le déploiement en nuage représente 61,27 % du marché, préféré par les entreprises qui recherchent une infrastructure d'IA évolutive, une flexibilité de déploiement rapide et une complexité opérationnelle moindre.

- Le segment des outils de surveillance et d'observation de l'IA est la catégorie qui connaît la croissance la plus rapide, avec un TCAC de 21,4 %, sous l'effet de l'accroissement de la transparence de l'IA, de la surveillance du rendement, de la détection des biais et de la conformité réglementaire.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 9,86 milliards de dollars

- Valeur marchande prévue (2033) : 42,74 milliards de dollars

- Prévisions CAGR (2026-2033): 20,1%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Rapport Champ d'application et marché des plateformes d'orchestration et de déploiement modèles d'IASegmentation

|

Attributs |

Clé du modèle d'orchestration et de déploiement AIPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

· Microsoft Corporation (États-Unis) · Google LLC (États-Unis) · Amazon Web Services, Inc. (États-Unis) · IBM Corporation (États-Unis) · Oracle Corporation (États-Unis) · NVIDIA Corporation (États-Unis) · Databricks, Inc. (États-Unis) · Snowflake Inc. (États-Unis) · DataRobot, Inc. (États-Unis) · Dataiku (États-Unis) · Hugging Face, Inc. (États-Unis) · OpenAI (États-Unis) · C3.ai, Inc. (États-Unis) · Palantir Technologies Inc. (États-Unis) · SAP SE (Allemagne) · Siemens AG (Allemagne) · Hewlett Packard Enterprise Development LP (États-Unis) · Dell Technologies Inc. (États-Unis) · Cisco Systems, Inc. (États-Unis) · Red Hat, Inc. (États-Unis) · VMware LLC (États-Unis) · Nuage d'Alibaba (Chine) · Baidu, Inc. (Chine) · Tencent Holdings Ltd. (Chine) · Huawei Technologies Co., Ltd. (Chine) · PBC anthropique (États-Unis) · Mistral AI (France) · Cohere Inc. (Canada) |

|

Possibilités de marché |

· L'adoption croissante d'agents d'IA et l'automatisation autonome des flux de travail · Augmentation de la demande de MLOps et de plates-formes de gouvernance de l'IA · Expansion des écosystèmes hybrides et périphériques de déploiement de l'IA |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent aussi l'analyse des exportations d'importations, l'aperçu des capacités de production, l'analyse de la consommation de production, l'analyse des tendances des prix, le scénario du changement climatique, l'analyse de la chaîne d'approvisionnement, l'analyse de la chaîne de valeur, l'aperçu des matières premières et des consommables, les critères de sélection des fournisseurs, l'analyse PESTLE, l'analyse Porter et le cadre réglementaire. |

Tendances du marché des plateformes d'orchestration et de déploiement de modèles d'IA

Tendance: L'adoption croissante d'agents d'IA et l'automatisation autonome des flux de travail

Les entreprises adoptent de plus en plus des plates-formes d'orchestration et de déploiement de modèles d'IA pour gérer des agents d'IA autonomes, automatiser les flux de travail des entreprises et rationaliser les opérations d'IA à grande échelle. Les organisations s'appuient sur des cadres d'orchestration avancés pour coordonner le déploiement, le suivi, le recyclage et la gouvernance des modèles d'IA dans les environnements nuageux et périphériques distribués. L'intégration d'outils d'observation en temps réel, d'une génération augmentée par récupération (RAG) et de capacités d'IA multimodales améliore la productivité de l'entreprise, l'efficacité opérationnelle et l'automatisation intelligente. De plus, les écosystèmes d'orchestration de l'IA native des nuages permettent le déploiement évolutif d'applications d'IA génératives dans les industries hautement réglementées.

Dynamique du marché de l'orchestration et du déploiement de modèles AI

Principaux moteurs du marché : une demande croissante d'entreprises pour le déploiement d'IA évolutive et les plates-formes MLOps

L'expansion rapide de l'adoption d'IA d'entreprise et des applications d'IA génératives a créé une forte demande pour des plates-formes d'orchestration et de déploiement de modèles d'IA capables de gérer à l'échelle des flux de travail complexes. Les entreprises déploient de plus en plus de MLOps et de solutions d'orchestration pour automatiser le déploiement des modèles, optimiser la gestion du cycle de vie de l'IA, améliorer les capacités de surveillance et garantir des performances d'IA fiables dans toutes les opérations. Les grandes organisations, les fournisseurs de cloud et les entreprises de technologie d'IA intègrent les plates-formes d'orchestration dans l'infrastructure de l'entreprise afin de réduire la complexité du déploiement, d'accélérer les cycles d'innovation en AI et d'améliorer l'efficacité opérationnelle.

Principales contraintes et défis : Complexité de l'infrastructure élevée et exigences en matière de gouvernance de l'IA

La complexité de la gestion des environnements d'IA distribués et de la charge de travail à l'échelle de l'entreprise constitue une contrainte importante dans le marché des plateformes d'orchestration et de déploiement de modèles d'IA. Les plates-formes d'orchestration avancées nécessitent une infrastructure performante, des grappes de GPU, des systèmes de surveillance sophistiqués et des cadres d'intégration sécurisés, ce qui entraîne des coûts de mise en œuvre et d'exploitation considérables. En outre, les entreprises sont confrontées à des défis croissants liés à la gouvernance de l'IA, à la transparence des modèles, à la gestion de la conformité, à la cybersécurité et aux règlements sur la protection des données. La pénurie d'ingénieurs spécialisés en AI et de spécialistes des MLOps limite encore l'adoption, en particulier parmi les petites et moyennes entreprises.

L'accent de plus en plus mis à l'échelle mondiale sur les cadres d'IA responsables et les normes de conformité à l'IA met en lumière les complexités opérationnelles et de gouvernance associées aux écosystèmes de déploiement d'IA à grande échelle.

Opportunité de marché clé : Expansion de l'infrastructure hybride d'IA et déploiement d'IA Edge

La croissance rapide de l'infrastructure hybride d'IA et le déploiement de l'IA de pointe représentent une opportunité de marché importante. Les entreprises adoptent de plus en plus des plates-formes hybrides d'orchestration de l'IA qui combinent l'évolutivité du cloud avec la sécurité sur site et les capacités de traitement à faible latence. L'adoption croissante d'agents d'IA, de systèmes d'entreprise autonomes et d'applications d'inférence d'IA en temps réel stimule la demande de solutions d'orchestration évolutives capables de gérer les charges de travail d'IA réparties entre les industries. De plus, l'intégration de l'observation de l'IA, de l'apprentissage fédéré et des cadres de gouvernance automatisés permet aux organisations de déployer des écosystèmes d'IA sûrs, conformes et performants, créant ainsi des possibilités de croissance substantielles sur les marchés développés et émergents.

Modèle AI Orchestration & Plateformes de déploiement Portée du marché

Le marché des plates-formes d'orchestration et de déploiement de modèles d'IA est segmenté sur la base de composants, mode de déploiement, technologie, taille de l'entreprise, utilisateur final, application, type d'infrastructure, couche de sécurité, type d'intégration, et support & services. Le marché des plates-formes d'orchestration et de déploiement de modèles d'IA est segmenté sur la base de composants, mode de déploiement, technologie, taille de l'entreprise, utilisateur final, application, type d'infrastructure, couche de sécurité, type d'intégration, et support & services.

- Par composante

Sur la base de la composante, le marché des plateformes d'orchestration et de déploiement de modèles d'IA est segmenté en plateformes d'orchestration d'IA, plates-formes de déploiement de modèles, outils de surveillance et d'observation d'IA, plates-formes MLOps et services de gestion du cycle de vie d'IA. Le segment des plates-formes d'orchestration d'IA a dominé le marché avec une part de 35,44 % en 2025 en raison de son rôle essentiel dans l'automatisation des flux de travail d'IA, la coordination des pipelines de déploiement de modèles et la gestion des environnements d'IA distribués à travers le cloud et les infrastructures hybrides. L'adoption croissante par les entreprises d'applications génériques d'IA, de grands modèles linguistiques et de plates-formes d'automatisation intelligente accélère la demande de capacités d'orchestration centralisées. De plus, l'intégration avec les cadres MLOps, les systèmes de gouvernance de l'IA et les outils de surveillance en temps réel renforce la domination de ce segment parmi les écosystèmes d'IA d'entreprise.

Le segment des outils de surveillance et d'observation de l'IA devrait connaître le TCAC le plus rapide de 21,4 % entre 2026 et 2033, en raison de l'accent accru mis par l'entreprise sur la transparence de l'IA, l'explication du modèle, la détection des biais, la conformité réglementaire et l'optimisation des performances. Les organisations déploient de plus en plus de plates-formes d'observation pour surveiller l'exactitude des modèles d'IA, détecter la dérive et assurer des opérations d'IA responsables dans les environnements opérationnels critiques de la mission.

- Par mode de déploiement

Sur la base du mode de déploiement, le marché des plateformes d'orchestration et de déploiement de modèles d'IA est segmenté en sur site, en nuage et en hybride. Le segment cloud a dominé le marché avec une part de 61,27 % en 2025, soutenue par une préférence croissante de l'entreprise pour une infrastructure d'IA évolutive, des modèles de déploiement flexibles et une complexité opérationnelle moindre. Le déploiement Cloud permet aux organisations d'accélérer le déploiement des modèles d'IA, de rationaliser le traitement des données et de soutenir les charges de travail réparties dans les opérations mondiales. De plus, les investissements croissants des fournisseurs de services de cloud hyperscale dans l'infrastructure GPU, les accélérateurs d'IA et les services d'IA génératives contribuent à l'adoption de plates-formes d'orchestration basées sur le cloud.

Le segment du déploiement hybride devrait connaître le CAGR le plus rapide, de 2026 à 2033, en raison de la demande croissante des entreprises pour des environnements d'IA sûrs, flexibles et à faible latence qui combinent l'évolutivité des nuages et le contrôle des données sur site. Des architectures hybrides sont de plus en plus adoptées dans les secteurs réglementés comme la BFSI, les soins de santé et les secteurs gouvernementaux.

- Par technologie

Sur la base de la technologie, le marché des plates-formes d'orchestration et de déploiement de modèles d'IA est segmenté en grande orchestration de modèles de langage, déploiement d'IA multimodal, agents d'IA et workflows autonomes, génération augmentée de récupération (RAG) et orchestration d'IA de bord. Le grand segment de l'orchestration modèle de langue a dominé le marché avec une part de 31,86 % en 2025 en raison de l'adoption généralisée d'applications génériques d'IA, de systèmes conversationnels d'IA et de copilotes d'entreprise. Les organisations déploient de plus en plus de plates-formes d'orchestration pour gérer les processus de formation, d'inférence, de réglage fin et de gouvernance à l'échelle.

Le segment des agents d'IA et des workflows autonomes devrait connaître le CAGR le plus rapide de 22,6% de 2026 à 2033, grâce à l'adoption croissante de systèmes d'entreprise autonomes capables d'effectuer l'automatisation des tâches intelligentes, la prise de décision et l'exécution des workflows avec une intervention humaine minimale. Les progrès dans les cadres d'IA et l'orchestration multi-agents accélèrent encore la croissance du segment.

- Taille de l'entreprise

Sur la base de la taille de l'entreprise, le marché des plates-formes d'orchestration et de déploiement de modèles d'IA est divisé en grandes entreprises, moyennes entreprises et petites entreprises. Le segment des grandes entreprises a dominé le marché avec une part de 58,41 % en 2025 en raison d'investissements élevés dans la transformation de l'IA des entreprises, la modernisation de l'infrastructure en nuage et le déploiement à grande échelle d'applications génériques de l'IA. Les grandes organisations intègrent de plus en plus les plates-formes d'orchestration pour rationaliser la gouvernance de l'IA, automatiser les flux de travail et améliorer l'évolutivité opérationnelle.

Le segment des moyennes entreprises devrait connaître le TCAC le plus rapide (20,7 %) entre 2026 et 2033, en raison de l'accessibilité accrue des plates-formes d'IA basées sur le cloud, de la baisse des coûts d'infrastructure et de l'augmentation de la demande d'automatisation des entreprises axée sur l'IA parmi les organisations de taille moyenne.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché des plateformes d'orchestration et de déploiement de modèles d'IA est segmenté en BFSI, soins de santé, informatique et télécommunications, commerce de détail et électronique, fabrication, gouvernement et secteur public, médias et divertissement, automobile, éducation, etc. Le segment BFSI a dominé le marché avec une part de 18,93 % en 2025 en raison du déploiement croissant de solutions de détection de la fraude à l'IA, de gestion des risques, d'analyse des clients et d'automatisation de la conformité. Les institutions financières adoptent rapidement des plates-formes d'orchestration pour gérer des déploiements d'IA sûrs, évolutifs et conformes à l'ensemble des opérations de l'entreprise.

Le segment des soins de santé devrait connaître le TCAC le plus rapide (21,8 %) de 2026 à 2033, en raison de l'adoption croissante de l'IA pour le soutien à la décision clinique, l'analyse de l'imagerie médicale, la découverte de médicaments et l'automatisation des flux de travail des soins de santé. La demande croissante de systèmes d'IA sûrs et explicables dans les milieux de la santé accélère encore la croissance du marché.

- Par demande

Sur la base de l'application, le marché des plateformes d'orchestration et de déploiement de modèles d'IA est segmenté en gestion de la formation de modèles, automatisation des flux de travail d'IA, gestion de l'inférence en temps réel, analyse prédictive, gouvernance et conformité d'IA, automatisation intelligente des processus et gestion des connaissances. Le segment de l'automatisation des workflows d'IA a dominé le marché avec une part de 27,64 % en 2025 en raison de la demande croissante des entreprises pour les opérations automatisées d'IA, les processus d'affaires intelligents et les pipelines de déploiement de modèles simplifiés. Les entreprises tirent de plus en plus parti des plateformes d'orchestration pour améliorer la productivité, réduire les interventions manuelles et accélérer les cycles de déploiement de l'IA.

Le segment de gestion de l'inférence en temps réel devrait connaître le TCAC le plus rapide de 21,5% de 2026 à 2033, grâce à l'adoption croissante d'applications d'IA à faible latence dans les systèmes autonomes, les plateformes d'engagement des clients, l'automatisation industrielle et les environnements analytiques intelligents.

- Par type d'infrastructure

Sur la base du type d'infrastructure, le marché des plates-formes d'orchestration et de déploiement de modèles d'IA est segmenté en infrastructures d'IA en nuage, en grappes GPU et d'accélérateur, en infrastructures d'IA de bord et en systèmes informatiques de haute performance. En 2025, le segment de l'infrastructure de l'IA en nuage a dominé le marché avec une part de 39,48 % en raison de la dépendance croissante des entreprises à l'égard des ressources évolutives de l'informatique en nuage pour la formation, l'orchestration et les activités de déploiement de l'IA. Les fournisseurs de cloud hyperscale augmentent continuellement la capacité de calcul de l'IA, ce qui permet aux entreprises de déployer plus efficacement des modèles d'IA à haute performance.

Le segment de l'infrastructure de pointe de l'IA devrait connaître le TCAC le plus rapide de 22,1 % entre 2026 et 2033, en raison de la demande croissante de traitement en temps réel de l'IA, de l'inférence à faible latence et du déploiement distribué de l'IA dans les applications industrielles IoT, de la fabrication intelligente, de l'automobile et des télécommunications.

- Par couche de sécurité

Sur la base de la couche de sécurité, le marché des plateformes d'orchestration et de déploiement de modèles d'IA est segmenté en gestion de l'identité et de l'accès, hébergement sécurisé de modèles, chiffrement des données, apprentissage fédéré et surveillance et détection des menaces. Le segment de la gestion de l'identité et de l'accès a dominé le marché avec une part de 29,76 % en 2025 en raison de la concentration croissante des entreprises sur le contrôle sécurisé de l'accès à l'intelligence artificielle, l'authentification des utilisateurs et les cadres de gouvernance de l'intelligence artificielle. Les organisations accordent la priorité à la gestion de l'accès sécuritaire pour protéger les modèles d'IA sensibles, les ensembles de données et l'infrastructure d'entreprise contre les cybermenaces.

Le segment de l'apprentissage fédéré devrait connaître le TCAC le plus rapide de 21,9 % entre 2026 et 2033, en raison de l'adoption croissante d'architectures de protection de la vie privée et de l'importance accrue accordée à la collaboration sécuritaire entre les industries.

- Par type d'intégration

Sur la base du type d'intégration, le marché des plateformes d'orchestration et de déploiement de modèles d'IA est segmenté en intégration d'entreprises tierces, intégration API & SDK et intégration de données en temps réel. Le segment de l'intégration des entreprises tierces a dominé le marché avec une part de 37,82 % en 2025 en raison de la demande croissante d'intégration transparente des plateformes d'IA avec les applications d'entreprise, les environnements cloud, les systèmes d'analyse et les flux de travail opérationnels. Les organisations adoptent de plus en plus des écosystèmes intégrés d'IA pour rationaliser leurs activités et améliorer l'interopérabilité.

Le segment d'intégration API & SDK devrait connaître le CAGR le plus rapide de 21,3 % entre 2026 et 2033, sous l'impulsion de la demande croissante des développeurs pour des cadres de déploiement d'IA personnalisables et des capacités d'intégration flexibles pour les applications d'IA d'entreprise.

- Par Support & Services

Sur la base du support et des services, le marché des plateformes d'orchestration et de déploiement de modèles d'IA est segmenté en services de conseil, services gérés, formation et certification d'IA, et maintenance et mises à niveau. Le segment des services gérés a dominé le marché avec une part de 33,27 % en 2025 en raison de la préférence croissante des entreprises pour la gestion externalisée de l'infrastructure d'IA, le suivi, l'optimisation du déploiement et le soutien à la gouvernance. Les fournisseurs de services gérés aident les organisations à réduire la complexité opérationnelle tout en améliorant la fiabilité et l'évolutivité du système d'IA.

Le secteur de la formation et de la certification en matière d'IA devrait connaître le TCAC le plus rapide (21,0 %) de 2026 à 2033, sous l'impulsion d'une demande croissante de professionnels de l'IA qualifiés, d'ingénieurs MLOps et de spécialistes de la gouvernance de l'IA capables de gérer des écosystèmes avancés de déploiement en matière d'IA.

Analyse régionale du marché des plateformes d'orchestration et de déploiement de modèles d'IA

L'Amérique du Nord a dominé le marché des plates-formes d'orchestration et de déploiement de modèles d'IA et a représenté la plus grande part de revenu de 39,18 % en 2025, soutenue par une infrastructure cloud solide, l'adoption rapide de l'IA par les entreprises et la présence de fournisseurs de technologies d'IA de premier plan. La région bénéficie d'investissements à grande échelle dans l'IA génératrice, l'infrastructure avancée du GPU et les initiatives de transformation numérique d'entreprise. L'adoption croissante des plates-formes MLOps, des cadres de gouvernance de l'IA et des systèmes autonomes de l'IA continue de renforcer la position de leadership de l'Amérique du Nord sur le marché mondial.

U.S. Système d'orchestration et de déploiement des plates-formes d'IA

Le marché américain des plates-formes d'orchestration et de déploiement de modèles AI connaît une forte croissance en raison de l'adoption croissante par les entreprises de technologies d'IA génériques, d'infrastructures d'IA en nuage et de systèmes d'automatisation intelligents. L'écosystème technologique mature du pays, combiné à d'importants investissements dans la recherche sur l'IA, l'infrastructure du GPU et les plateformes logicielles d'entreprise, stimule la demande dans les secteurs de la BFSI, des soins de santé, de la fabrication et du gouvernement. En outre, l'accent croissant mis sur la gouvernance de l'IA, la cybersécurité et les cadres évolutifs de déploiement de l'IA accélère l'adoption de plates-formes d'orchestration dans l'ensemble du marché américain.

Europe Modèle d'IA Plateformes d'orchestration et de déploiement Aperçu du marché

Le marché des plates-formes d'orchestration et de déploiement de modèles d'IA Europe demeure un contributeur majeur au chiffre d'affaires mondial, en raison de l'augmentation des investissements dans l'IA responsable, la numérisation des entreprises et la modernisation de l'infrastructure cloud. Les organisations de toute l'Europe déploient de plus en plus de plates-formes d'orchestration pour soutenir la gouvernance de l'IA, la gestion de la conformité et la sécurisation des opérations de l'IA. De solides cadres réglementaires, l'adoption croissante d'applications génériques d'IA et la demande croissante d'infrastructures évolutives de déploiement d'IA continuent de soutenir la croissance du marché dans toute la région.

Royaume-Uni Modèle d'orchestration et de déploiement Plateformes Aperçu du marché

Le marché des plates-formes d'orchestration et de déploiement de modèles d'IA au Royaume-Uni connaît une croissance régulière, soutenue par l'adoption croissante par les entreprises de technologies d'IA génériques, de systèmes d'automatisation intelligents et de plates-formes d'IA natives en nuage. L'augmentation des investissements dans les startups, les initiatives de recherche et la transformation de l'IA d'entreprise contribuent à l'expansion du marché. En outre, l'intégration croissante de l'observation de l'IA, des cadres MLOps et des outils de gouvernance de l'IA renforce la position du pays en tant que pôle d'innovation clé dans l'écosystème européen de l'IA.

Allemagne Modèle de l'IA Plateformes d'orchestration et de déploiement Aperçu du marché

Le marché allemand de l'orchestration et des plates-formes de déploiement de modèles d'IA est en expansion constante en raison de la forte base industrielle du pays, de l'écosystème manufacturier avancé et de l'attention croissante portée à la transformation de l'Industrie 4.0. Les entreprises déploient de plus en plus de plates-formes d'orchestration pour soutenir les applications industrielles de l'IA, les systèmes de maintenance prédictive et les initiatives d'automatisation intelligente. Les progrès continus de l'IA de pointe, des systèmes autonomes et de l'infrastructure d'IA d'entreprise soutiennent davantage la croissance du marché en Allemagne.

Asia-Pacific AI Model Orchestration & Deployment Platforms Market Insight

Le marché des plates-formes d'orchestration et de déploiement de modèles d'IA Asie-Pacifique devrait connaître une croissance rapide, en raison de l'augmentation des initiatives de transformation numérique, de l'augmentation des investissements dans les infrastructures de cloud et de l'adoption croissante de l'IA en Chine, en Inde, au Japon et en Corée du Sud. La prise de conscience croissante de l'automatisation des activités axée sur l'IA, l'accroissement du soutien gouvernemental à l'innovation en matière d'IA et le déploiement croissant de plateformes d'IA natives en nuage accélèrent l'expansion du marché régional. De plus, la présence croissante de fournisseurs de cloud hyperscale et de startups AI favorise l'adoption généralisée dans les secteurs commercial et industriel.

Japan AI Model Orchestration & Deployment Platforms Market Insight

Le marché japonais des plates-formes d'orchestration et de déploiement de modèles d'IA connaît une croissance constante en raison de l'augmentation des investissements dans la modernisation de l'IA, la robotique et les technologies d'automatisation intelligente. Les organisations des secteurs manufacturier, automobile et des télécommunications adoptent de plus en plus de plates-formes d'orchestration pour améliorer l'efficacité du déploiement de l'IA et la productivité opérationnelle. De plus, l'intégration croissante des systèmes de gouvernance de l'IA et de l'infrastructure de pointe de l'IA contribue davantage à la croissance du marché.

Chine Modèle AI Orchestration & Déploiement Plateformes Aperçu du marché

Le marché chinois des plates-formes d'orchestration et de déploiement de modèles d'IA se développe rapidement, grâce à des investissements à grande échelle dans les infrastructures d'IA, l'informatique en nuage et les technologies d'IA génératrices. L'adoption croissante de plates-formes d'entreprises alimentées par l'IA dans les secteurs manufacturier, financier, des télécommunications et gouvernemental stimule considérablement la demande du marché. De plus, un solide soutien gouvernemental à l'innovation dans le domaine de l'IA, l'expansion des écosystèmes nationaux de l'IA et les progrès rapides de l'infrastructure de calcul de l'IA placent la Chine comme l'un des marchés les plus dynamiques pour l'orchestration de l'IA et les plateformes de déploiement à l'échelle mondiale.

Part de marché des plateformes d'orchestration et de déploiement de modèles d'IA

L'industrie des plates-formes d'orchestration et de déploiement de modèles d'IA est principalement dirigée par des entreprises bien établies, notamment :

- Microsoft Corporation (États-Unis)

- Google LLC (États-Unis)

- Amazon Web Services, Inc. (États-Unis)

- IBM Corporation (États-Unis)

- Oracle Corporation (États-Unis)

- NVIDIA Corporation (États-Unis)

- Databricks, Inc. (États-Unis)

- Snowflake Inc. (États-Unis)

- DataRobot, Inc. (États-Unis)

- Dataiku (États-Unis)

- Hugging Face, Inc. (États-Unis)

- OpenAI (États-Unis)

- ai, Inc. (États-Unis)

- Palantir Technologies Inc. (États-Unis)

- SAP SE (Allemagne)

- Siemens AG (Allemagne)

- Hewlett Packard Enterprise Development LP (États-Unis)

- Dell Technologies Inc. (États-Unis)

- Cisco Systems, Inc. (États-Unis)

- Red Hat, Inc. (États-Unis)

- VMware LLC (États-Unis)

- Alibaba Cloud (Chine)

- Baidu, Inc. (Chine)

- Tencent Holdings Ltd. (Chine)

- Huawei Technologies Co., Ltd. (Chine)

- PBC anthropique (États-Unis)

- Mistral AI (France)

- Cohere Inc. (Canada)

Derniers développements dans le marché des plateformes d'orchestration et de déploiement de modèles d'IA

- En novembre 2025, Microsoft Corporation a élargi ses capacités de plate-forme Azure AI avec des fonctions d'orchestration avancée et de gestion de flux de travail d'IA d'agents conçues pour soutenir le déploiement à l'échelle de l'entreprise d'applications d'IA génératives. La plate-forme améliorée a permis d'améliorer l'observabilité des modèles, les contrôles de gouvernance et les capacités de coordination multi-agents, ce qui a permis aux entreprises de déployer et de gérer plus efficacement les grands modèles linguistiques dans les environnements nuageux hybrides. Ce développement renforce la position de Microsoft dans le marché de l'orchestration de l'IA en améliorant l'évolutivité, la sécurité et les capacités de gestion du cycle de vie de l'IA.

- En octobre 2025, Databricks, Inc. a amélioré sa plateforme d'IA Mosaic avec des capacités élargies de service de modèles, de gouvernance d'IA et d'orchestration de génération augmentée par récupération (RAG). La plate-forme mise à jour permet aux entreprises de rationaliser le déploiement d'applications d'IA génératives tout en améliorant la surveillance des modèles, l'intégration de la recherche vectorielle et l'automatisation des flux de travail d'IA. Ces progrès appuient la demande des entreprises pour une infrastructure de déploiement d'IA sûre et évolutive dans les industries à forte intensité de données.

- En septembre 2025, NVIDIA Corporation a introduit de nouveaux cadres de déploiement d'IA d'entreprise et des technologies d'optimisation d'inférence conçues pour accélérer l'orchestration de modèles d'IA génératifs dans l'ensemble des infrastructures alimentées par GPU. Les améliorations apportées à la plate-forme améliorent l'efficacité de l'inférence, l'observabilité de l'IA et les capacités de déploiement de modèles distribués pour les environnements d'IA de grande entreprise. Ce développement renforce le rôle de NVIDIA dans l'orchestration des infrastructures d'IA et les écosystèmes d'accélération de l'IA des entreprises.

- En août 2024, Google LLC a étendu Vertex AI avec des capacités d'orchestration multimodale avancée et de déploiement d'entreprise, permettant aux organisations de gérer des modèles d'IA texte, image et vidéo à travers des flux de travail unifiés. La mise à jour de la plateforme a introduit une automatisation améliorée des MLOps, des outils d'évaluation des modèles et des contrôles intégrés de gouvernance de l'IA. Ces capacités aident les entreprises à accélérer le déploiement d'applications d'IA génératrices tout en maintenant la conformité et la fiabilité opérationnelle.

- En juin 2023, IBM Corporation a renforcé sa plate-forme d'IA watsonx avec des capacités accrues de gouvernance de l'IA, de surveillance des modèles et de déploiement des modèles de base. Les améliorations de la plate-forme permettent aux entreprises de gérer plus efficacement le cycle de vie de l'IA tout en soutenant le déploiement sécurisé de charges de travail génératrices d'IA dans des environnements cloud hybrides. Cette initiative démontre que l'industrie se concentre de plus en plus sur les opérations responsables d'IA, la gouvernance d'entreprise et les cadres d'orchestration évolutives.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.