Global Ambulatory Specialty Care Services Market

Taille du marché en milliards USD

TCAC :

%

USD

4.68 Billion

USD

13.25 Billion

2025

2033

USD

4.68 Billion

USD

13.25 Billion

2025

2033

| 2026 –2033 | |

| USD 4.68 Billion | |

| USD 13.25 Billion | |

| % | |

|

Global Ambulatory Specialty Care Services Market, Par type de service (services diagnostiques, services d'observation et de consultation, services de traitement, services de mieux-être et services de réadaptation), Secteur de spécialité (ophtalmologie, orthopédie, gastroentérologie, gestion de la douleur et injections spinales, chirurgie plastique, cardiologie, dermatologie, gynécologie, services ENT, neurologie, etc.), Type d'installation (centres de chirurgie ambulatoire, centres de soins d'urgence, cliniques spécialisées, centres de diagnostic et d'imagerie, services hospitaliers ambulatoires et centres d'ambulance autonomes), Utilisateur final (adultes, pédiatrie et population gériatrique) Tendances et prévisions de l'industrie à 2033

Marché des services de soins spécialisés ambulatoiresAperçu général

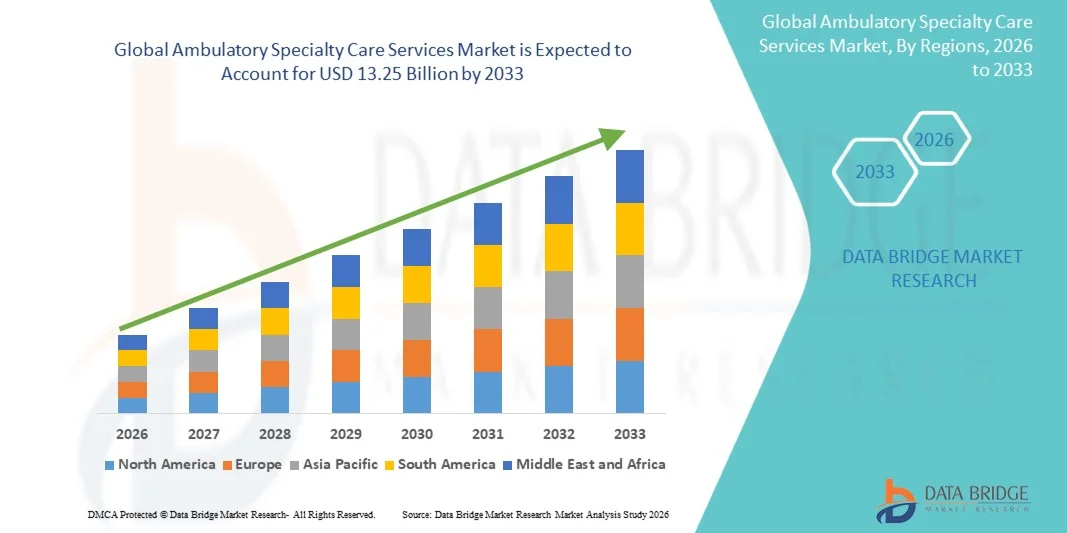

Le marché des services de soins spécialisés ambulatoires a été évalué à4,68 milliards de dollars en 2025et devrait atteindre13,25 milliards de dollars en 2033, croissance à unTCAC de 13,90 % de 2026 à 2033. Le marché connaît une croissance constante due à l'augmentation de la prévalence des maladies chroniques, à la demande croissante de soins ambulatoires rentables et à l'adoption croissante de procédures peu invasives dans les secteurs des soins de santé spécialisés.

Le passage d'un traitement hospitalier à un traitement ambulatoire et à des services de soins spécialisés du même jour, combiné à des progrès dans les technologies diagnostiques et l'infrastructure de soins de santé, encourage les fournisseurs de soins de santé à élargir les réseaux de soins spécialisés ambulatoires. Les cliniques spécialisées, les centres de chirurgie ambulatoire et les services ambulatoires sont de plus en plus utilisés pour la cardiologie, l'orthopédie, la gastroentérologie, l'ophtalmologie et les services d'oncologie, ce qui permet de réduire les frais d'hospitalisation, de raccourcir les délais de rétablissement des patients et d'améliorer l'efficacité opérationnelle.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des services de soins spécialisés ambulatoires avec la plus grande part de revenus de 38,46 % en 2025, appuyée par des infrastructures de soins ambulatoires avancées, des dépenses élevées en soins de santé et une forte adoption de centres de chirurgie ambulatoire et de cliniques spécialisées.

- Le segment Services de traitement a dominé le marché avec une part de 39,84 % en 2025, en raison du nombre croissant d'interventions chirurgicales ambulatoires, de traitements de maladies chroniques et d'interventions peu invasives effectuées en milieu ambulatoire

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide avec un TCAC de 7,5 % entre 2026 et 2033, alimenté par l'expansion de l'infrastructure de soins de santé, l'augmentation du fardeau des maladies chroniques et l'augmentation des investissements dans les établissements de soins spécialisés privés en Chine, en Inde et en Asie du Sud-Est.

- Les services diagnostiques sont le type de services qui connaît la croissance la plus rapide et qui devrait enregistrer un TCAC de 7,4 %, en raison de la demande accrue de technologies de détection précoce des maladies, de soins de santé préventifs et d'imagerie de pointe.

- Le segment de la cardiologie a dominé la catégorie des zones de spécialité avec une part des revenus de 24,63% en 2025, sous l'impulsion de la prévalence mondiale croissante des maladies cardiovasculaires et de la demande croissante de diagnostics cardiaques ambulatoires et d'interventions peu invasives.

- Les centres de chirurgie ambulatoire représentaient 43,28 % du marché, en raison du volume croissant d'interventions chirurgicales du même jour et de la préférence croissante pour des soins chirurgicaux ambulatoires rentables.

- Le segment des centres de diagnostic et d'imagerie est la catégorie de type d'établissement qui connaît la croissance la plus rapide, avec un TCAC de 7,6 %, en raison de la demande croissante de services avancés d'imagerie externe et de tests diagnostiques.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 4,68 milliards de dollars

- Valeur de marché prévue (2033) : 13,25 milliards de dollars

- Prévisions CAGR (2026-2033): 13,90%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie Pacifique

Portée du rapport et marché des services de soins spécialisés ambulatoiresSegmentation

|

Attributs |

Services de soins ambulatoires spécialisésPerspectives du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

·Chirurgie Partenaires, Inc.(États-Unis) ·Société AMSURG. (États-Unis) ·Envision Healthcare Corporation(États-Unis) ·HCA Healthcare, Inc. (États-Unis) ·Tenet Healthcare Corporation(États-Unis) · Community Health Systems Professional Services Corporation (États-Unis) · Universal Health Services, Inc. (États-Unis) · UnitedHealth Group Incorporated (États-Unis) · Optum, Inc. (États-Unis) · Santé de l'Esprit commun (États-Unis) · Ascension Health Alliance (États-Unis) · Kaiser Foundation Health Plan, Inc. (États-Unis) · Fondation clinique Cleveland (États-Unis) · Mayo (États-Unis) · Apollo Hospitals Enterprise Ltd. (Inde) · Fortis Healthcare Limited (Inde) · Max Healthcare Institute Limited (Inde) · Spire Healthcare Group plc (Royaume-Uni) · Ramsay Health Care Limited (Australie) · Santé Nuffield (Royaume-Uni) |

|

Possibilités de marché |

· Expansion des centres spécialisés ambulatoires dans les économies émergentes · Adoption croissante de consultations de téléspécialité et surveillance à distance des patients · Augmentation de la demande de procédures minimalement invasives et le même jour |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios de marché comme la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, l'épidémiologie des patients, l'analyse des pipelines, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des services de soins spécialisés ambulatoires

Tendance : Préférence croissante pour les soins ambulatoires et spécialisés de même jour

Les fournisseurs de soins de santé passent de plus en plus des soins spécialisés des hôpitaux hospitaliers aux soins ambulatoires pour améliorer la commodité des patients, réduire les coûts des soins de santé et optimiser l'utilisation des ressources hospitalières. L'adoption croissante de procédures peu invasives et de technologies de diagnostic avancées permet aux patients de recevoir des services de cardiologie, d'orthopédie, d'ophtalmologie et de gastroentérologie spécialisés sans séjour prolongé en hôpital. L'intégration de la télésanté et les plates-formes numériques de planification améliorent encore l'accès des patients, leur efficacité opérationnelle et la continuité des soins dans les réseaux ambulatoires spécialisés.

Par exemple, en mars 2024, UnitedHealth Group a élargi son réseau de soins spécialisés ambulatoires par l'entremise d'installations ambulatoires et de services de consultation spécialisés virtuels afin d'améliorer l'accessibilité au traitement de la même journée dans plusieurs régions américaines.

Dynamique du marché des services de soins spécialisés ambulatoires

Facteur clé du marché : augmentation de la demande pour la gestion rentable des maladies chroniques

Le fardeau mondial croissant des maladies chroniques comme les troubles cardiovasculaires, le diabète, le cancer et les affections musculo-squelettiques augmente considérablement la demande de services ambulatoires spécialisés qui offrent des solutions de traitement ambulatoire efficaces et à moindre coût. Les systèmes de soins de santé et les assureurs encouragent les procédures de soins ambulatoires pour réduire les frais d'hospitalisation, raccourcir les périodes de rétablissement des patients et améliorer la surveillance des maladies à long terme par des voies de soins intégrées. Les cliniques spécialisées et les centres de chirurgie ambulatoire adoptent de plus en plus des techniques d'imagerie avancées, des procédures minimalement invasives et des technologies de surveillance des patients à distance pour soutenir la prestation de soins de santé évolutive et centrée sur le patient.

Par exemple, en janvier 2025, HCA Healthcare a annoncé l'expansion de ses installations de chirurgie ambulatoire et de soins spécialisés ambulatoires afin de renforcer la capacité de traitement des maladies chroniques et de réduire la dépendance aux soins hospitaliers.

Principales contraintes et difficultés : manque de spécialistes qualifiés et complexité de la coordination des soins

La pénurie de professionnels de la santé spécialisés et la complexité opérationnelle associée à la coordination des services de soins ambulatoires multidisciplinaires dans les systèmes de santé fragmentés constituent une contrainte importante sur le marché des services de soins ambulatoires spécialisés. Les fournisseurs de services spécialisés ambulatoires ont besoin de médecins, d'infirmières, de techniciens de diagnostic et de personnel administratif expérimentés pour maintenir les normes de qualité, la conformité à la réglementation et la gestion transparente des patients dans des environnements de consultation externe à grand volume. Les pénuries de main-d'oeuvre, les problèmes de remboursement et les limites d'interopérabilité entre les systèmes d'information sur les soins de santé continuent de créer des obstacles pour les petits fournisseurs et le développement des marchés des soins de santé.

Par exemple, en septembre 2024, l'American Hospital Association a souligné les pénuries de main-d'oeuvre et les problèmes de coordination des soins ambulatoires qui ont une incidence sur l'expansion des services spécialisés ambulatoires dans plusieurs systèmes de santé.

Opportunité de marché clé : Expansion des plateformes de soins spécialisés intégrées à la télésanté

L'intégration des technologies de télésanté dans les services ambulatoires de soins spécialisés offre une opportunité importante sur le marché. Les consultations virtuelles, les diagnostics à distance et les plateformes numériques de surveillance des patients permettent aux fournisseurs de soins spécialisés d'élargir l'accès aux soins de santé tout en réduisant les coûts opérationnels et les frais de déplacement des patients. L'adoption croissante de diagnostics assistés par l'IA, de dossiers de soins de santé en nuage et de systèmes de gestion externe connectés appuie davantage la prestation évolutive de soins spécialisés dans les populations mal desservies et rurales. Ces progrès créent de nouvelles possibilités de croissance pour les fournisseurs de soins ambulatoires en Asie-Pacifique, en Amérique latine et au Moyen-Orient.

Par exemple, en juin 2024, Teladoc Health a amélioré sa plateforme de soins spécialisés virtuels avec une surveillance intégrée des maladies chroniques et des flux de travail cliniques soutenus par l'IA pour renforcer l'accessibilité des soins spécialisés ambulatoires à l'échelle mondiale.

Services de soins spécialisés ambulatoires Portée du marché

Le marché des services ambulatoires spécialisés est segmenté en fonction du type de service, de la zone de spécialité, du type d'établissement et de l'utilisateur final.

- Par type de service

Sur la base du type de service, le marché des services de soins spécialisés ambulatoires est segmenté en services de diagnostic, d'observation et de consultation, de traitement, de bien-être et de réadaptation. Le segment des Services de traitement a dominé le marché avec une part de 39,84 % en 2025, en raison du nombre croissant d'interventions chirurgicales ambulatoires, de traitements de maladies chroniques et d'interventions peu invasives effectuées en milieu ambulatoire. Les dispensateurs de soins spécialisés offrent de plus en plus de soins de cardiologie, d'oncologie, d'orthopédie et de gastroentérologie grâce à des modèles de traitement ambulatoire afin de réduire les coûts d'hospitalisation et d'améliorer la commodité des patients. L'adoption croissante de dispositifs médicaux de pointe et de technologies de traitement du même jour renforce encore la croissance du segment. La préférence croissante des patients pour des temps de récupération plus courts et des dépenses de santé plus faibles accélère la demande mondiale. Les systèmes de santé encouragent également les traitements ambulatoires afin d'améliorer l'efficacité opérationnelle et de réduire le fardeau des patients hospitalisés. Le segment continue de bénéficier d'une couverture d'assurance accrue pour les procédures ambulatoires et d'investissements accrus dans l'infrastructure de soins ambulatoires spécialisés.

Le segment Services diagnostiques devrait enregistrer la croissance la plus rapide à un TCAC de 7,4 % entre 2026 et 2033, en raison de la demande croissante de technologies de détection précoce des maladies, de soins de santé préventifs et d'imagerie de pointe. La prévalence croissante des maladies cardiovasculaires, du cancer et des troubles neurologiques crée une forte demande de services de dépistage et de dépistage en consultation externe. Les centres de diagnostic ambulatoire adoptent de plus en plus des plateformes d'imagerie assistée par l'IA, de diagnostic moléculaire et de pathologie numérique pour améliorer la précision et l'efficacité cliniques. Une prise de conscience accrue des soins de santé préventifs et des évaluations régulières de la santé favorise l'expansion du marché. Le télédiagnostic et les plateformes de soins de santé connectées permettent également des consultations à distance et des aiguillages spécialisés plus rapides. L'élargissement de l'accessibilité des soins de santé dans les marchés émergents et l'augmentation des investissements dans les infrastructures de diagnostic ambulatoire devraient accélérer la croissance à long terme.

- Par domaine de spécialité

Sur la base de la spécialité, le marché des services de soins spécialisés ambulatoires est segmenté en ophtalmologie, orthopédie, gastroentérologie, gestion de la douleur et injections épinière, chirurgie plastique, cardiologie, dermatologie, gynécologie, services ENT, neurologie, etc. Le segment de la cardiologie a dominé le marché avec une part de 24,63% en 2025, en raison de la prévalence mondiale croissante des maladies cardiovasculaires et de la demande croissante de diagnostics cardiaques ambulatoires et d'interventions peu invasives. Les centres de cardiologie ambulatoire effectuent de plus en plus des programmes de surveillance ECG, de cathétérisme, d'imagerie cardiaque et de réadaptation en milieu ambulatoire. Les progrès réalisés dans les procédures cardiovasculaires peu invasives réduisent la durée du séjour à l'hôpital et améliorent les résultats de rétablissement des patients. Les populations vieillissantes et les modes de vie malsains contribuent davantage à accroître le nombre de patients dans le monde. Les fournisseurs de soins de santé élargissent les réseaux de spécialités cardiaques ambulatoires pour réduire les coûts des patients hospitalisés et optimiser l'efficacité du traitement. L'innovation continue dans les technologies de surveillance cardiaque et les systèmes de gestion des patients à distance renforce également le leadership du segment.

Le segment de la neurologie devrait connaître la croissance la plus rapide à un TCAC de 7,2 % entre 2026 et 2033, en raison de l'incidence croissante de troubles neurologiques comme les accidents vasculaires cérébraux, l'épilepsie, la maladie de Parkinson et la maladie d'Alzheimer. La demande croissante de consultations neurologiques externes, d'imagerie diagnostique et de thérapies de réadaptation augmente considérablement les services de neurologie ambulatoire. Les progrès technologiques dans les équipements neurodiagnostiques et les plateformes de télé-neurologie améliorent l'accès des patients et l'efficacité du traitement. Les fournisseurs de soins de santé utilisent de plus en plus les modèles de soins ambulatoires pour la gestion à long terme des maladies neurologiques et les consultations de suivi. Une prise de conscience accrue de l'intervention neurologique précoce et de la surveillance cognitive de la santé favorise davantage la croissance de la demande. L'expansion de la population gériatrique et l'augmentation des investissements en soins de santé dans les services spécialisés de soins neurologiques devraient accélérer l'expansion du segment à l'échelle mondiale.

- Par type d'installation

Sur la base du type d'établissement, le marché des services de soins spécialisés ambulatoires est divisé en centres de chirurgie ambulatoire, centres de soins urgents, cliniques spécialisées, centres de diagnostic et d'imagerie, services ambulatoires hospitaliers et centres ambulatoires autonomes. Le segment des centres de chirurgie ambulatoire a dominé le marché avec une part de 43,28 % en 2025, en raison du volume croissant des interventions chirurgicales du même jour et de la préférence croissante pour des soins chirurgicaux ambulatoires rentables. Ces centres offrent des procédures orthopédiques, ophtalmiques, gastro-intestinales et cosmétiques spécialisées, avec des besoins d'hospitalisation réduits et des périodes de rétablissement plus courtes. L'adoption croissante de technologies chirurgicales peu invasives améliore considérablement l'efficacité des procédures et les résultats des patients. Les assureurs de soins de santé et les systèmes de soins de santé publics encouragent de plus en plus les modèles chirurgicaux ambulatoires à réduire les dépenses globales de soins de santé. L'amélioration de la commodité du patient, la réduction des risques d'infection et l'accélération des délais de sortie appuient davantage la demande du segment. Les investissements continus dans l'équipement chirurgical avancé et l'infrastructure de soins ambulatoires continuent de renforcer le leadership de ce segment.

Le segment des centres de diagnostic et d'imagerie devrait enregistrer la croissance la plus rapide à un TCAC de 7,6 % de 2026 à 2033, alimenté par la demande croissante de services avancés d'imagerie ambulatoire et de tests diagnostiques. L'utilisation croissante des technologies d'IRM, de TDM, d'échographie et d'imagerie moléculaire favorise l'expansion rapide des installations de diagnostic ambulatoire dans le monde entier. La prévalence croissante des maladies chroniques et l'importance croissante accordée aux soins de santé préventifs augmentent le nombre de patients pour les procédures de diagnostic de routine et spécialisées. Les progrès technologiques dans l'analyse de l'imagerie par l'IA et les systèmes de soins de santé en nuage améliorent la rapidité et la précision du diagnostic. Les fournisseurs de soins de santé adoptent de plus en plus des modèles d'imagerie ambulatoire pour réduire la congestion des hôpitaux et améliorer l'accessibilité des services. L'accroissement des investissements dans l'infrastructure d'imagerie autonome et la sensibilisation croissante aux soins de santé dans les économies en développement devraient accélérer la croissance future.

- Par Utilisateur final

Sur la base de l'utilisateur final, le marché des services de soins spécialisés ambulatoires est segmenté en adultes, en pédiatrie et en population gériatrique. Le segment des adultes a dominé le marché avec une part de 58,17 % en 2025, en raison de la forte prévalence des maladies chroniques, de l'augmentation des consultations externes et de la demande croissante de services de diagnostic et de traitement spécialisés parmi les populations en âge de travailler. Les adultes représentent la plus grande part des interventions ambulatoires liées à la cardiologie, à l'orthopédie, à la gastroentérologie, à la dermatologie et aux soins préventifs. L'adoption croissante de procédures peu invasives et de programmes de bien-être ambulatoire favorise davantage la croissance du segment. L'augmentation de la sensibilisation aux soins de santé et de la couverture d'assurance encourage les visites régulières de soins spécialisés et les dépistages diagnostiques. Les fournisseurs de soins de santé élargissent les réseaux de spécialistes ambulatoires pour répondre à la demande croissante des patients et réduire la dépendance au traitement des patients hospitalisés. Le segment bénéficie également de préoccupations croissantes en matière de santé au travail et d'exigences mondiales en matière de gestion des maladies liées au mode de vie.

Le segment de la population gériatrique devrait connaître la croissance la plus rapide à un TCAC de 7,3 % entre 2026 et 2033, attribuable au vieillissement rapide des populations et à l'augmentation de l'incidence des maladies chroniques et dégénératives liées à l'âge. Les patients âgés ont besoin de services de soins spécialisés ambulatoires fréquents pour les troubles cardiovasculaires, les affections neurologiques, les complications orthopédiques et le soutien à la réadaptation à long terme. Les établissements de soins ambulatoires offrent des options de traitement rentables et accessibles tout en minimisant les séjours prolongés à l'hôpital pour les patients plus âgés. Les progrès réalisés en matière de surveillance des patients à distance, de consultations en télésanté et de technologies de soins de santé à domicile améliorent considérablement la gestion des soins ambulatoires gériatriques. Les gouvernements et les fournisseurs de soins de santé investissent de plus en plus dans des infrastructures spécialisées axées sur les personnes âgées pour répondre à la demande croissante en soins de santé. La croissance de l'espérance de vie et l'accent mis sur les soins de santé préventifs et personnalisés devraient stimuler une croissance substantielle du segment mondial.

Ambulatory Specialty Care Services Marché Analyse régionale

L'Amérique du Nord a dominé le marché des services de soins spécialisés ambulatoires avec la plus grande part de revenus de 38,46 % en 2025, appuyée par des infrastructures de soins ambulatoires avancées, des dépenses élevées en soins de santé et une forte adoption de centres de chirurgie ambulatoire et de cliniques spécialisées. La région bénéficie également de politiques de remboursement favorables, de l'adoption croissante de procédures peu invasives et de l'intégration croissante de la télésanté et des plateformes de soins numériques dans les services de soins spécialisés ambulatoires. L'augmentation de la prévalence des maladies chroniques, l'augmentation de la population gériatrique et la préférence croissante pour des solutions de traitement de jour-même rentables continuent d'accélérer la demande de services ambulatoires spécialisés dans toute la région.

U.S. Ambulatory Specialty Care Services Aperçu du marché

Le marché américain des services de soins ambulatoires spécialisés connaît une forte croissance en raison de la demande croissante de solutions de traitement ambulatoire rentables, de la prévalence accrue des maladies chroniques et de l'adoption croissante de procédures peu invasives. Les infrastructures de soins de santé avancées du pays, la forte présence de centres de chirurgie ambulatoire et l'intégration croissante des technologies de télésanté et de soins de santé numériques font la demande dans les services de cardiologie, d'orthopédie, de gastroentérologie et d'oncologie. De plus, l'augmentation des dépenses de soins de santé et la préférence croissante pour les procédures de soins spécialisés du même jour accélèrent l'adoption des services ambulatoires de soins spécialisés dans les hôpitaux et les cliniques spécialisées indépendantes.

Europe Services de soins ambulatoires spécialisés Aperçu du marché

Le marché européen des services de soins ambulatoires spécialisés demeure un important facteur de recettes mondiales, alimenté par une infrastructure de soins de santé solide, une demande croissante de traitements ambulatoires spécialisés et une plus grande concentration du gouvernement sur l'efficacité des soins de santé. L'adoption généralisée de centres de chirurgie ambulatoire, d'établissements de diagnostic et de cliniques spécialisées en consultation externe favorise l'expansion du marché dans toute la région. L'augmentation des investissements dans les technologies numériques de soins de santé, conjuguée au vieillissement de la population et à l'augmentation du fardeau des maladies chroniques, continue d'améliorer l'adoption de services ambulatoires de soins spécialisés dans toute l'Europe.

U.K. Ambulatory Specialty Care Services Aperçu du marché

Le marché des services ambulatoires de soins spécialisés connaît une croissance constante, soutenue par l'adoption croissante de modèles de soins de santé ambulatoires, l'augmentation de la demande de procédures peu invasives et l'expansion des réseaux de cliniques spécialisées. L'augmentation des investissements dans l'infrastructure de santé numérique et la demande croissante de voies de traitement rentables contribuent à la croissance du marché. De plus, l'intégration des technologies de télémédecine, de diagnostic assisté par l'IA et de surveillance à distance des patients améliore l'accessibilité des soins de santé et l'efficacité opérationnelle, plaçant le Royaume-Uni comme un pôle d'innovation clé dans les services ambulatoires spécialisés.

Allemagne Services de soins spécialisés ambulatoires Aperçu du marché

Le marché allemand des services ambulatoires de soins spécialisés ne cesse de croître en raison du système de santé avancé du pays, d'une solide infrastructure de soins spécialisés et de l'adoption croissante de technologies de traitement ambulatoire. Les hôpitaux, les dispensaires spécialisés et les centres de chirurgie ambulatoire offrent de plus en plus souvent des interventions du même jour et des services spécialisés de gestion des maladies chroniques. Les progrès continus dans l'imagerie diagnostique, les procédures peu invasives et les technologies de télésanté, ainsi que l'accent mis par le gouvernement sur la modernisation des soins de santé et les soins axés sur le patient, stimulent davantage la croissance du marché en Allemagne.

Asia-Pacific Ambulatory Specialty Care Services Aperçu du marché

Le marché des services de soins spécialisés ambulatoires en Asie-Pacifique devrait connaître une croissance rapide, en raison de l'expansion des infrastructures de soins de santé, de l'augmentation de la prévalence des maladies chroniques et de l'augmentation des investissements dans les soins de santé dans des pays comme la Chine, l'Inde et le Japon. Une prise de conscience croissante des soins de santé préventifs, l'adoption croissante de procédures minimalement invasives et la demande croissante de solutions de traitement ambulatoire abordables favorisent l'expansion du marché régional. De plus, la présence croissante de fournisseurs de soins de santé privés et de plateformes numériques accélère l'adoption de services ambulatoires de soins spécialisés dans les populations urbaines et semi-urbaines.

Japan Ambulatory Specialty Care Services Aperçu du marché

Le marché japonais des services de soins ambulatoires spécialisés connaît une croissance constante en raison de la demande croissante de services de soins de santé aux personnes âgées, de l'adoption croissante de technologies de traitement ambulatoire de pointe et de l'importance croissante accordée aux soins préventifs. Les fournisseurs de soins de santé et les cliniques spécialisées utilisent de plus en plus des modèles de soins ambulatoires pour la gestion des maladies chroniques, les tests diagnostiques et les procédures peu invasives. De plus, l'intégration croissante des plateformes de télésanté et du pays met l'accent sur une prestation de soins de santé efficace et axée sur le patient contribue davantage à la croissance du marché.

China Ambulatory Specialty Care Services Aperçu du marché

Le marché chinois des services de soins ambulatoires spécialisés augmente rapidement, en raison de l'expansion des infrastructures de soins de santé, de l'urbanisation croissante et de l'accent accru mis par le gouvernement sur les services de soins ambulatoires accessibles. L'adoption croissante de plateformes de santé numériques, de services de télémédecine et de technologies de diagnostic de pointe dans les hôpitaux et les cliniques spécialisées stimule considérablement la demande du marché. De plus, l'augmentation des dépenses de soins de santé, la sensibilisation accrue aux soins préventifs et les investissements continus dans les établissements de soins ambulatoires placent la Chine comme l'un des marchés de soins ambulatoires spécialisés les plus dynamiques au monde.

Part de marché des services de soins spécialisés ambulatoires

L'industrie des services de soins spécialisés ambulatoires est principalement dirigée par des entreprises bien établies, notamment :

- Partenaires en chirurgie, Inc. (États-Unis)

- AMSURG Corp. (États-Unis)

- Envision Healthcare Corporation (États-Unis)

- HCA Healthcare, Inc. (États-Unis)

- Tenet Healthcare Corporation (États-Unis)

- Société de services professionnels des systèmes de santé communautaires (États-Unis)

- Universal Health Services, Inc. (États-Unis)

- UnitedHealth Group Incorporated (États-Unis)

- Optum, Inc. (États-Unis)

- Santé de l'esprit commun (États-Unis)

- Ascension Health Alliance (États-Unis)

- Kaiser Foundation Health Plan, Inc. (États-Unis)

- Fondation clinique Cleveland (États-Unis)

- Mayo (États-Unis)

- Apollo Hospitals Enterprise Ltd. (Inde)

- Fortis Healthcare Limited (Inde)

- Max Healthcare Institute Limited (Inde)

- Spire Healthcare Group plc (Royaume-Uni)

- Ramsay Health Care Limited (Australie)

- Santé de Nuffield (Royaume-Uni)

Les derniers développements du marché des services de soins spécialisés ambulatoires

- En juillet 2024, Atlas Healthcare Partners a annoncé une coentreprise avec MultiCare Health System pour développer un réseau de centres de chirurgie ambulatoire dans le Nord-Ouest du Pacifique, visant à élargir l'accès à des services de chirurgie spécialisée ambulatoire abordables et à renforcer l'infrastructure régionale de soins ambulatoires. Le partenariat combine l'expertise en développement de la SCA avec des capacités intégrées de prestation de soins de santé pour soutenir la demande croissante de procédures spécialisées du même jour et de soins ambulatoires axés sur le patient.

- En juillet 2024, l'AMSURG a annoncé l'acquisition du River Road Surgery Center en Oregon, un premier centre de chirurgie spécialisée ambulatoire axé sur l'ENT et les procédures connexes. L'acquisition appuie la stratégie d'AMSURG's visant à étendre les services de chirurgie ambulatoire multispécialisés et à améliorer l'efficacité opérationnelle, la collaboration des médecins et l'accès des patients aux services de soins ambulatoires spécialisés.

- En avril 2024, Commons Clinic a investi 9,75 millions de dollars dans Marina Orthopedic & Spine Institute et a lancé sa plate-forme chirurgicale ambulatoire avancée, conçue pour améliorer la prestation de soins orthopédiques ambulatoires et de la colonne vertébrale. L'initiative intègre des logiciels propriétaires, une infrastructure chirurgicale avancée et des capacités de traitement minimalement invasives pour améliorer les résultats des patients et réduire la dépendance à l'égard des modèles traditionnels de soins spécialisés hospitaliers

- En avril 2024, le Capitol Pain Institute a acquis la chirurgie de soins de la douleur de Louisville, un centre de chirurgie ambulatoire spécialisé dans la prise en charge avancée de la douleur et les procédures de la colonne vertébrale. L'acquisition permet à l'organisation d'élargir les offres de traitement spécialisé ambulatoire, y compris la stimulation de la moelle épinière et des interventions chirurgicales minimalement invasives, tout en renforçant l'accès aux services de soins spécialisés ambulatoires personnalisés au Kentucky

- En janvier 2023, la Commission des politiques de santé du Massachusetts a publié un rapport soulignant l'expansion réussie des services de télésanté dans les établissements de soins ambulatoires spécialisés du Commonwealth. Le rapport met l'accent sur l'amélioration de l'accessibilité des soins de santé, les économies de coûts et les capacités de consultation virtuelle spécialisée, tout en recommandant d'autres initiatives stratégiques pour renforcer l'intégration à long terme de la télésanté dans les services ambulatoires spécialisés.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.