Global Angiogenesis Inhibitors Market

Taille du marché en milliards USD

TCAC :

%

USD

25.00 Billion

USD

50.54 Billion

2025

2033

USD

25.00 Billion

USD

50.54 Billion

2025

2033

| 2026 –2033 | |

| USD 25.00 Billion | |

| USD 50.54 Billion | |

| % | |

|

Inhibiteurs de l'angiogenèse globale Segmentation du marché, par produit (thérapie ciblée par le VEGF, thérapie ciblée par le FGF, thérapie ciblée par Oncogene, thérapie ciblée par matrice et thérapie ciblée par remodelage, autres), indication (Glioblastome, cancer colorectal et autres), médicaments (Inlyta, Avastin, Revlimid et autres), voie d'administration (oral, parentéral et autres), utilisateurs finaux (hospitals, cliniques spécialisées, etc.), chaîne de distribution ( Pharmacie hospitalière, pharmacie de détail, etc.) - Tendances de l'industrie et prévisions à 2033

Marché des inhibiteurs de l'angiogenèseAperçu général

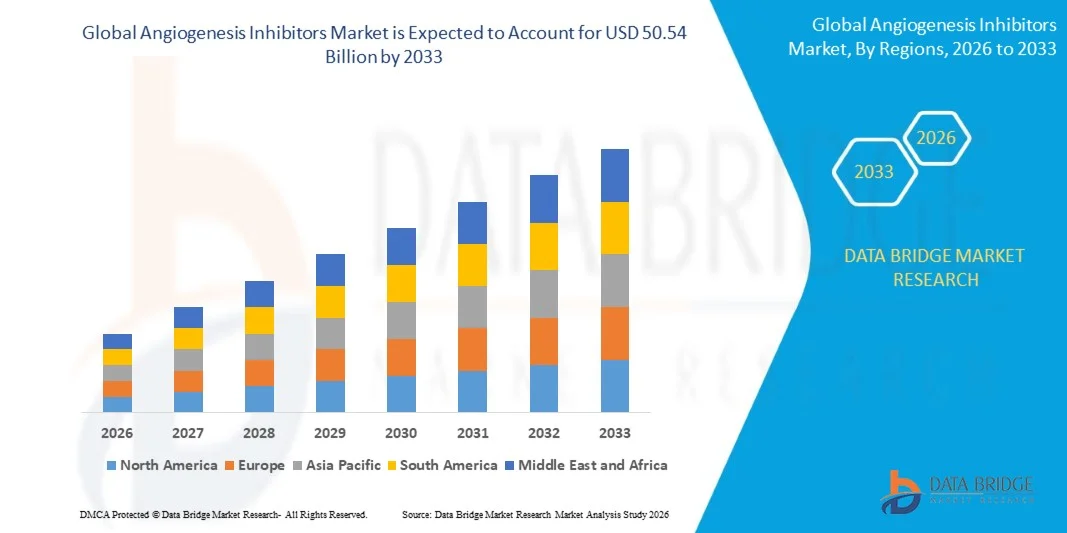

Le marché des inhibiteurs de l'angiogenèse a été évalué à25,00 milliards de dollars en 2025et devrait atteindre50,54 milliards de dollars en 2033, croissance à unTCAC de 9,20 % de 2026 à 2033. Le marché des inhibiteurs de l'angiogenèse connaît une croissance constante due à l'augmentation du fardeau mondial des maladies chroniques, en particulier le cancer, à l'augmentation de la recherche sur les thérapies ciblées et aux progrès rapides de la biotechnologie et du développement moléculaire des médicaments. L'élargissement de la compréhension des mécanismes d'angiogenèse tumorale et l'évolution croissante vers la médecine de précision accélèrent davantage l'adoption d'inhibiteurs d'angiogenèse dans les protocoles de traitement en oncologie.

L'incidence croissante du cancer dans le monde, associée à l'augmentation des dépenses de soins de santé et à l'approbation réglementaire de nouveaux produits biologiques, encourage les entreprises pharmaceutiques et les établissements de recherche à investir massivement dans le développement de médicaments anti-angiogéniques. De plus, l'utilisation croissante des combinaisons thérapeutiques, l'amélioration des résultats des essais cliniques et l'élargissement de l'accès aux traitements d'oncologie avancés dans les marchés développés et émergents sont autant de facteurs qui stimulent l'expansion du marché.Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des inhibiteurs de l'angiogenèse avec la plus grande part de revenus de 38,92 % en 2025, appuyée par une forte adoption de médicaments en oncologie, une infrastructure de soins de santé avancée et des investissements élevés en R-D par des sociétés pharmaceutiques de premier plan.

- Le segment parentéral a dominé le marché avec une part de 72,64 % en 2025 en raison de l'utilisation généralisée de produits biologiques injectables et d'anticorps monoclonaux dans le traitement du cancer.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide avec un TCAC de 7,8 % entre 2026 et 2033, alimenté par l'augmentation de la prévalence du cancer, l'amélioration de l'accès aux produits biologiques et l'augmentation des dépenses de santé en Chine, en Inde et au Japon.

- Parmi les indications, le cancer colorectal a dominé le marché avec une part des revenus de 34,27 % en 2025, en raison des taux d'incidence élevés et de l'adoption forte de thérapies anti-angiogéniques dans les protocoles de traitement.

- La voie d'administration parentérale a représenté la plus grande part de 72,64 % en 2025, en raison de l'utilisation généralisée de produits biologiques par voie intraveineuse comme les anticorps monoclonaux dans les établissements hospitaliers de soins du cancer.

- Les pharmacies hospitalières ont représenté le canal de distribution dominant avec une part de 55,18 % en 2025, soutenue par un afflux élevé de patients dans les services d'oncologie et une distribution centralisée de thérapies biologiques avancées.

Taille du marché et prévisions

- Valeur du marché mondial (2025): 25,00 milliards de dollars

- Valeur marchande prévue (2033) : 50,54 milliards de dollars

- Prévisions TCAC (2026-2033): 9,20 %

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Marché des inhibiteurs de la portée et de l'angiogenèseSegmentation

|

Attributs |

Inhibiteurs de l'angiogenèse CléPerspectives du marché |

|

Segments couverts |

·Par produit:VEGF thérapie ciblée, FGF thérapie ciblée, Oncogene thérapie ciblée, matrice dégradante et remodelage thérapie ciblée, autres ·Par indication:Glioblastome, cancer colorectal et autres ·Par drogues :Inlyta, Avastin, Revlimid et autres ·Par voie d'administration :Orale, parentérale et autres ·Par les utilisateurs finaux :Hôpitaux, cliniques spécialisées et autres ·Par canal de distribution :Pharmacie hospitalière, pharmacie de détail et autres |

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

• F. Hoffmann-La Roche Ltd. (Suisse) |

|

Possibilités de marché |

· Extension des approches de thérapie combinée · Augmentation de la demande dans les marchés émergents · Développement d'agents anti-angiogéniques nouveaux |

|

Infos sur la valeur ajoutée |

Outre les informations sur les scénarios du marché, tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une production et une capacité géographiquement représentées par l'entreprise, des schémas de réseau des distributeurs et des partenaires, une analyse détaillée et actualisée des tendances des prix et une analyse du déficit de la chaîne d'approvisionnement et de la demande. |

Inhibiteurs de l'angiogenèse Tendances du marché

Tendance : Adoption croissante de thérapies associées au cancer

Les inhibiteurs de l'angiogenèse sont de plus en plus utilisés en association avec des immunothérapies, des traitements ciblés et des traitements de chimiothérapie pour améliorer les résultats cliniques dans de multiples indications de cancer. Les approches combinées aident à surmonter la résistance au traitement, améliorent la survie sans progression et améliorent les taux de réponse globale chez les patients atteints de cancers avancés. Les entreprises pharmaceutiques développent activement les essais cliniques évaluant les agents anti-angiogéniques aux côtés des inhibiteurs de contrôle immunitaire et des traitements d'oncologie de précision. Par exemple, les combinaisons impliquant le bevacizumab et l'immunothérapie ont montré des résultats favorables dans plusieurs tumeurs solides, encourageant l'adoption plus large de stratégies de traitement multimodal. Cette tendance devrait soutenir la demande soutenue d'inhibiteurs de l'angiogenèse alors que les paradigmes de traitement en oncologie continuent d'évoluer vers des soins personnalisés et mixtes.

Inhibiteurs de l'angiogenèse Dynamique du marché

Principal moteur du marché : augmentation du fardeau mondial du cancer et demande de thérapies ciblées

L'incidence croissante du cancer dans le monde est un moteur majeur du marché des inhibiteurs de l'angiogenèse. Selon les statistiques internationales sur le cancer, des millions de nouveaux cas de cancer sont diagnostiqués chaque année, ce qui crée une forte demande de traitements ciblés avancés qui peuvent inhiber la croissance tumorale et la métastase. Les inhibiteurs de l'angiogenèse sont devenus une composante importante des protocoles de traitement du cancer colorectal, du carcinome des cellules rénales, du glioblastome, du carcinome hépatocellulaire et d'autres tumeurs malignes. La préférence croissante pour les thérapies ciblées par rapport aux approches conventionnelles de traitement, associée à l'augmentation des approbations réglementaires pour les médicaments anti-angiogéniques, accélère encore la croissance du marché. Les investissements continus dans la recherche en oncologie et la médecine de précision appuient également le développement et la commercialisation de nouvelles thérapies inhibiteurs de l'angiogenèse.

Restraction à la clé / Défi: coûts de traitement élevés et résistance thérapeutique

Un défi important sur le marché des inhibiteurs de l'angiogenèse est le coût élevé associé aux thérapies biologiques et aux traitements ciblés contre le cancer. De nombreux médicaments anti-angiogéniques nécessitent une durée de traitement prolongée, ce qui accroît la charge financière globale sur les systèmes de santé et les patients. De plus, le développement de la pharmacorésistance demeure une préoccupation clinique majeure, car les tumeurs peuvent activer d'autres voies angiogènes qui réduisent l'efficacité du traitement au fil du temps. Les effets indésirables tels que l'hypertension, les complications hémorragiques et l'altération de la cicatrisation des plaies peuvent limiter davantage l'utilisation du traitement à long terme. Ces facteurs créent des obstacles à l'adoption généralisée, en particulier dans les pays à faible revenu et à revenu intermédiaire où l'accès à des traitements d'oncologie avancés demeure limité.

Principales possibilités de marché : développement de thérapies anti-angiogéniques de prochaine génération

Le développement d'inhibiteurs de la prochaine génération de l'angiogenèse représente une opportunité de marché importante. Les entreprises pharmaceutiques et de biotechnologie investissent massivement dans de nouvelles molécules, des biosimilaires et des combinaisons thérapeutiques conçues pour améliorer l'efficacité et surmonter les mécanismes de résistance. L'accroissement de la recherche sur le VEGF, le FGF et d'autres voies angiogènes de signalisation élargit le paysage thérapeutique potentiel. En outre, l'utilisation croissante de biomarqueurs et d'approches de médecine de précision permet une sélection plus ciblée des patients, améliorant les résultats du traitement et les perspectives commerciales. On s'attend à ce que l'expansion de l'activité des essais cliniques et l'augmentation des approbations de médicaments d'oncologie novateurs dans les marchés émergents créent des possibilités de croissance importantes pour les participants de l'industrie tout au long de la période de prévision.

Inhibiteurs de l'angiogenèse Portée du marché

Le marché des inhibiteurs de l'angiogenèse est segmenté en fonction du produit, de l'indication, des médicaments, de la voie d'administration, des utilisateurs finaux et du canal de distribution.

- Par produit

Sur la base du produit, le marché des inhibiteurs de l'angiogenèse est segmenté en VEGF Targeted Therapy, FGF Targeted Therapies, Oncogene Targeted Therapy, MatrixDestruction and Remodeling Targeted Therapy, et autres. Le segment VEGF Targeted Therapy domine le marché avec une part de 47,36 % en 2025 en raison de son utilisation généralisée à travers plusieurs indications oncologiques et de son efficacité prouvée dans l'inhibition de la formation de vaisseaux sanguins tumoraux. Le segment bénéficie de preuves cliniques solides appuyant son application dans le cancer colorectal, le carcinome des cellules rénales, le cancer du poumon et d'autres tumeurs solides. L'adoption croissante de thérapies contre le cancer ciblées, des politiques de remboursement favorables et une forte préférence des médecins pour les inhibiteurs du VEGF ont favorisé la croissance du marché. La disponibilité de produits biologiques et de biosimilaires établis a encore élargi l'accès des patients au traitement. Les investissements croissants dans la mise au point de médicaments en oncologie et les approbations réglementaires continues ont renforcé la demande sectorielle. De plus, l'utilisation croissante d'inhibiteurs de la VEGF dans les traitements en association a amélioré les résultats du traitement et élargi leurs applications cliniques. L'augmentation de l'incidence du cancer à l'échelle mondiale et l'expansion de l'infrastructure des soins de santé favorisent l'adoption. Ces facteurs ont contribué collectivement à la position dominante du segment en 2025.

Le segment des thérapies ciblées du FGF devrait connaître le TCAC le plus rapide de 8,1 % entre 2026 et 2033. La croissance est stimulée par une recherche croissante axée sur les voies des facteurs de croissance des fibroblastes et leur rôle dans la progression du cancer. Les entreprises pharmaceutiques investissent massivement dans des thérapies ciblées de nouvelle génération conçues pour lutter contre la résistance au traitement et améliorer les résultats des patients. L'expansion des activités d'essais cliniques et l'intérêt croissant pour la médecine de précision créent des possibilités favorables pour l'expansion du segment. L'identification croissante des biomarqueurs moléculaires permet une meilleure sélection des patients et une personnalisation du traitement. La hausse de la demande de thérapies innovantes avec des profils d'efficacité améliorés favorise davantage la croissance. Les progrès technologiques dans la recherche en oncologie et la découverte de médicaments continuent d'accélérer le développement de produits. L'augmentation des dépenses de santé et l'élargissement de l'accès aux traitements avancés contre le cancer dans les marchés émergents contribuent également à l'adoption. Ces facteurs devraient stimuler une forte croissance tout au long de la période de prévision.

- Par indication

Sur la base de l'indication, le marché des inhibiteurs de l'angiogenèse est segmenté en glioblastome, cancer colorectal et autres. Le segment du cancer colorectal a dominé le marché avec une part de 39,84 % en 2025 en raison de la prévalence élevée de la maladie dans le monde et de l'utilisation intensive d'inhibiteurs de l'angiogenèse dans les protocoles de traitement. Le segment bénéficie d'une prise de conscience accrue au sujet du diagnostic précoce et de la disponibilité accrue de thérapies ciblées. Les médicaments anti-angiogéniques sont largement incorporés dans les traitements contre le cancer colorectal pour améliorer la survie sans progression et les résultats du traitement. L'augmentation des dépenses de soins de santé et la forte adoption de thérapies oncologiques avancées ont encore soutenu la croissance du segment. La recherche clinique continue et les directives de traitement favorables encouragent l'utilisation d'inhibiteurs de l'angiogenèse dans la gestion du cancer colorectal. L'augmentation des programmes de dépistage et l'élargissement de l'accès aux services de soins contre le cancer ont également contribué à augmenter les taux de traitement. Le fardeau croissant du cancer colorectal dans les économies développées et en développement continue de renforcer la demande. Ces facteurs étayaient collectivement la position dominante du segment en 2025.

Le segment du Glioblastome devrait enregistrer le TCAC le plus rapide de 7,8 % entre 2026 et 2033. La croissance est attribuée à l'augmentation de la recherche axée sur le traitement du cancer du cerveau et le besoin urgent de thérapies efficaces pour les tumeurs agressives. Les inhibiteurs de l'angiogenèse jouent un rôle important dans le contrôle de la vascularisation tumorale chez les patients atteints de glioblastome. L'augmentation des investissements dans la recherche en neuro-oncologie et l'expansion des essais cliniques favorisent la croissance du marché. Les entreprises pharmaceutiques élaborent des approches de traitement novatrices pour améliorer les résultats de survie des patients. L'adoption croissante de thérapies ciblées et de stratégies de médecine de précision stimule l'expansion du segment. L'amélioration des technologies de diagnostic et la sensibilisation accrue des fournisseurs de soins de santé contribuent à l'initiation du traitement. L'expansion de l'infrastructure des soins de santé et les initiatives réglementaires de soutien devraient accélérer la croissance du marché. Ces facteurs devraient favoriser une forte expansion du segment au cours de la période de prévision.

- Par les drogues

Sur la base des médicaments, le marché des inhibiteurs de l'angiogenèse est segmenté en Inlyte, Avastin, Revlimid et autres. Le segment d'Avastin a dominé le marché avec une part de 36,92 % en 2025 en raison de son utilisation clinique étendue dans plusieurs indications de cancer et de son efficacité établie dans le traitement anti-angiogénique. Le médicament est largement prescrit pour le cancer colorectal, le cancer du poumon, le glioblastome et d'autres tumeurs malignes. Une solide confiance des médecins, de vastes approbations réglementaires et des résultats favorables du traitement ont favorisé l'adoption généralisée. La disponibilité de biosimilaires a amélioré l'accessibilité et renforcé la pénétration du marché dans diverses régions. La sensibilisation accrue des patients à l'égard des thérapies anticancéreuses ciblées a encore favorisé la demande. Les hôpitaux et les centres d'oncologie spécialisés continuent d'utiliser Avastin comme un élément clé des traitements. La recherche en cours sur les polythérapies et les indications élargies contribue également à la croissance du segment. Ces facteurs ont collectivement renforcé la position dominante d'Avastin sur le marché.

Le segment Inlyta devrait connaître le TCAC le plus rapide de 8,3 % entre 2026 et 2033. La croissance est attribuable à l'utilisation croissante de thérapies ciblées dans le traitement avancé du cancer et à l'expansion des applications cliniques. Le médicament gagne en traction en raison de son efficacité dans la gestion du carcinome rénal et d'autres cancers. L'importance croissante accordée à la médecine personnalisée et à l'oncologie de précision favorise l'adoption. Les investissements croissants dans le développement de médicaments en oncologie et les résultats cliniques favorables accélèrent la demande. On s'attend à ce que les efforts de recherche continus et les approbations réglementaires pour des indications élargies créent de nouvelles possibilités de croissance. L'augmentation des dépenses de soins de santé et l'amélioration de l'accès aux thérapies de pointe dans les marchés émergents contribuent encore à la croissance. Ces facteurs positionnent Inlyta comme le segment de drogue qui croît le plus rapidement au cours de la période de prévision.

- Par voie d'administration

Sur la base de la voie d'administration, le marché des inhibiteurs de l'angiogenèse est segmenté en produits oraux, parentéraux et autres. Le segment parentéral a dominé le marché avec une part de 72,64 % en 2025 en raison de l'utilisation généralisée de produits biologiques injectables et d'anticorps monoclonaux dans le traitement du cancer. La plupart des inhibiteurs de l'angiogenèse approuvés sont administrés par voie intraveineuse sous surveillance clinique, ce qui favorise une forte utilisation de cette voie. Le segment bénéficie d'une livraison rapide des médicaments, d'une biodisponibilité améliorée et d'une efficacité thérapeutique accrue. Les hôpitaux et les centres spécialisés du cancer préfèrent l'administration parentérale pour les thérapies oncologiques avancées. L'adoption croissante de médicaments biologiques et l'augmentation du volume de patients dans les services d'oncologie ont renforcé la croissance du segment. L'expansion des infrastructures de soins de santé et l'augmentation de l'incidence mondiale du cancer continuent de soutenir la demande. Ces facteurs ont contribué collectivement à la position dominante du marché du segment parentéral.

Le segment Oral devrait enregistrer le TCAC le plus rapide de 7,6 % entre 2026 et 2033. La croissance est déterminée par la préférence accrue des patients pour des options de traitement et des progrès pratiques dans les thérapies ciblées par voie orale. Les formulations orales offrent une meilleure adhérence au traitement et réduisent le besoin de visites fréquentes à l'hôpital. Les entreprises pharmaceutiques investissent dans le développement de nouveaux agents anti-angiogéniques oraux pour améliorer la commodité et l'accessibilité des patients. L'élargissement de l'adoption d'approches de traitement à domicile et de politiques de soins de santé de soutien stimule la demande. On s'attend à ce que la disponibilité accrue de médicaments d'oncologie orale et l'acceptation croissante des fournisseurs de soins de santé favorisent la croissance du segment. Ces facteurs devraient accélérer l'expansion du segment de l'administration orale.

- Par les utilisateurs finaux

Sur la base des utilisateurs finaux, le marché des inhibiteurs de l'angiogenèse est segmenté en hôpitaux, cliniques spécialisées et autres. Le segment des hôpitaux a dominé le marché avec une part de 58,47 % en 2025 en raison du volume élevé de patients cancéreux traités en milieu hospitalier. Les hôpitaux possèdent une infrastructure d'oncologie avancée, des professionnels de la santé spécialisés et un accès à des thérapies biologiques complexes. Le segment bénéficie de l'augmentation des taux de diagnostic du cancer et de la demande croissante de services de traitement complets. La disponibilité d'installations de perfusion et d'équipes multidisciplinaires de soins contre le cancer favorise l'adoption. L'augmentation des dépenses de santé et l'expansion des services d'oncologie dans les grandes institutions de santé continuent de renforcer la croissance du segment. Les hôpitaux participent aussi activement aux essais cliniques et aux programmes de traitement avancés. Ces facteurs ont contribué collectivement à la position dominante du segment en 2025.

Le segment des cliniques spécialisées devrait connaître le TCAC le plus rapide de 7,7 % entre 2026 et 2033. La croissance est attribuable à la demande croissante de services spécialisés de soins contre le cancer et d'approches de traitement personnalisées. Les cliniques spécialisées offrent une expertise encologie, des temps d'attente plus courts et une meilleure gestion des patients. L'augmentation des investissements dans des centres spécialisés de traitement du cancer et l'élargissement de l'accès aux thérapies de pointe soutiennent la croissance. La préférence accrue des patients pour les soins ambulatoires et les progrès dans les thérapies ciblées conduisent à l'adoption. Le développement croissant des infrastructures de soins de santé dans les économies émergentes contribue également à l'expansion du segment. Ces facteurs devraient favoriser une forte croissance tout au long de la période de prévision.

- Par canal de distribution

Sur la base du canal de distribution, le marché des inhibiteurs de l'angiogenèse est segmenté en pharmacie hospitalière, pharmacie de détail et autres. Le segment de la pharmacie hospitalière a dominé le marché avec une part de 55,18 % en 2025 en raison de l'utilisation élevée d'inhibiteurs de l'angiogenèse dans les programmes de traitement oncologique en milieu hospitalier. Les pharmacies hospitalières jouent un rôle crucial dans la distribution de produits biologiques, d'anticorps monoclonaux et d'autres thérapies de cancer avancées. Le segment bénéficie d'une forte intégration avec les départements d'oncologie et les centres de traitement spécialisés. L'augmentation des admissions des patients pour le traitement du cancer et l'utilisation croissante de thérapies à base de perfusion continuent de soutenir la demande. Les hôpitaux maintiennent des normes strictes en matière d'entreposage, de manipulation et d'administration des médicaments, renforçant ainsi leur rôle dans la distribution. L'expansion des infrastructures de soins de santé et l'augmentation de la prévalence du cancer dans le monde contribuent également à la croissance du segment. Ces facteurs étayaient collectivement la position dominante des pharmacies hospitalières en 2025.

Le segment des pharmacies de détail devrait enregistrer le TCAC le plus rapide de 7,5 % entre 2026 et 2033. La croissance est attribuable à la disponibilité accrue d'inhibiteurs de l'angiogenèse orale et à la préférence croissante des patients pour un accès pratique aux médicaments. L'expansion des réseaux de pharmacies de détail et l'amélioration des systèmes de distribution favorisent l'expansion du marché. L'adoption croissante d'approches de traitement du cancer ambulatoire et l'amélioration de l'accessibilité des soins de santé sont autant d'éléments moteurs de la demande. Les pharmacies de détail améliorent la disponibilité des médicaments en oncologie grâce à des partenariats avec des entreprises pharmaceutiques et des fournisseurs de soins de santé. Une sensibilisation accrue aux thérapies ciblées et une meilleure couverture des remboursements contribuent également à la croissance. Ces facteurs devraient accélérer l'expansion du segment des pharmacies de détail au cours de la période de prévision.

Inhibiteurs de l'angiogenèse

L'Amérique du Nord a dominé le marché des inhibiteurs de l'angiogenèse et a représenté la plus grande part des revenus de 38,92 % en 2025, grâce à l'adoption vigoureuse de thérapies oncologiques ciblées, d'infrastructures de soins de santé de pointe et d'importants investissements dans la recherche sur le cancer et le développement de médicaments. La région bénéficie de la présence de sociétés pharmaceutiques et de biotechnologies de premier plan, de cadres de remboursement favorables et d'une grande sensibilisation aux traitements innovants contre le cancer. La prévalence croissante du cancer, l'utilisation croissante des produits biologiques et l'expansion des activités d'essais cliniques continuent de renforcer la position de chef de file de l'Amérique du Nord sur le marché mondial.

Inhibiteurs américains de l'angiogenèse

Le marché américain des inhibiteurs de l'angiogenèse connaît une forte croissance en raison de l'incidence croissante du cancer, de l'adoption croissante de la médecine de précision et d'investissements substantiels dans la recherche en oncologie. Le système de santé bien établi du pays et la forte présence de grandes sociétés pharmaceutiques soutiennent le développement et la commercialisation de thérapies anti-angiogéniques de pointe. De plus, les approbations réglementaires favorables, l'utilisation croissante de thérapies ciblées et l'expansion des activités d'essais cliniques accélèrent la croissance du marché partout au pays.

Inhibiteurs de l'angiogenèse en Europe

Le marché des inhibiteurs de l'angiogenèse en Europe continue de contribuer de façon importante aux recettes mondiales, en raison de l'augmentation de la prévalence du cancer, de la solidité des systèmes de santé et de l'adoption croissante de traitements oncologiques ciblés. La région bénéficie de programmes gouvernementaux de soins de santé, d'activités de recherche approfondies et d'investissements croissants dans des thérapies novatrices contre le cancer. La demande croissante de produits biologiques et les progrès continus des protocoles de traitement en oncologie continuent de soutenir l'expansion du marché dans toute l'Europe.

Inhibiteurs de l'angiogenèse au Royaume-Uni

Le marché des inhibiteurs de l'angiogenèse du Royaume-Uni connaît une croissance régulière, soutenue par l'augmentation des taux de diagnostic du cancer, l'augmentation des dépenses de soins de santé et l'accès croissant à des thérapies ciblées de pointe. De solides capacités de recherche, l'expansion des essais cliniques en oncologie et la présence d'établissements universitaires de premier plan contribuent au développement du marché. De plus, l'adoption d'inhibiteurs de l'angiogenèse dans tout le pays se concentre de plus en plus sur la médecine de précision et les approches personnalisées de traitement du cancer.

Allemagne Inhibiteurs de l'angiogenèse Aperçu du marché

Le marché allemand des inhibiteurs de l'angiogenèse ne cesse de croître en raison de ses infrastructures de soins de santé avancées, de la forte présence de l'industrie pharmaceutique et des investissements croissants dans la recherche en oncologie. Le pays continue d'être témoin de l'adoption croissante de produits biologiques et de traitements ciblés contre le cancer dans les hôpitaux et les centres de traitement spécialisés. L'innovation continue dans le traitement du cancer et l'aide au remboursement favorable contribuent à la croissance du marché en Allemagne.

Inhibiteurs de l'angiogenèse en Asie-Pacifique

Le marché des inhibiteurs de l'angiogenèse en Asie-Pacifique devrait connaître la croissance la plus rapide à un TCAC de 7,8 % de 2026 à 2033, en raison de l'augmentation de la prévalence du cancer, de l'amélioration de l'infrastructure des soins de santé et de l'accès accru aux thérapies biologiques de pointe en Chine, en Inde et au Japon. L'augmentation des dépenses de santé, la sensibilisation accrue des patients et l'augmentation des initiatives gouvernementales axées sur les soins contre le cancer appuient l'expansion du marché régional. En outre, la présence croissante de fabricants de produits pharmaceutiques et l'augmentation des investissements dans la recherche en oncologie accélèrent la croissance du marché dans toute la région.

Inhibiteurs de l'angiogenèse au Japon

Le marché japonais des inhibiteurs de l'angiogenèse connaît une croissance constante en raison de l'augmentation de la demande de thérapies contre le cancer ciblées, de l'augmentation des dépenses en soins de santé et d'investissements importants dans l'innovation pharmaceutique. Le système de santé avancé du pays et l'attention croissante portée à la médecine de précision soutiennent l'adoption de traitements anti-angiogéniques. De plus, l'augmentation des activités de recherche clinique et le vieillissement de la population, dont le fardeau du cancer est plus élevé, contribuent à la croissance du marché.

Inhibiteurs de l'angiogenèse de la Chine

Le marché chinois des inhibiteurs de l'angiogenèse croît rapidement, en raison de l'augmentation de l'incidence du cancer, de l'augmentation de la couverture des soins de santé et de l'adoption croissante de thérapies oncologiques novatrices. Les initiatives gouvernementales visant à améliorer l'accessibilité au traitement du cancer, à accroître les investissements dans la recherche en biotechnologie et à accroître les capacités de fabrication pharmaceutique stimulent considérablement la demande sur le marché. De plus, une prise de conscience accrue des thérapies ciblées et du développement continu des infrastructures de soins de santé place la Chine comme l'un des marchés les plus dynamiques pour les inhibiteurs de l'angiogenèse au niveau mondial.

Inhibiteurs de l'angiogenèse Part de marché

L'industrie des inhibiteurs de l'angiogenèse est principalement dirigée par des entreprises bien établies, notamment :

- F. Hoffmann-La Roche Ltd. (Suisse)

- Amgen Inc. (États-Unis)

- Pfizer Inc. (États-Unis)

- Bayer AG (Allemagne)

- Novartis AG (Suisse)

- Bristol Myers Squibb Company (États-Unis)

- Merck & Co., Inc. (États-Unis)

- Eli Lilly and Company (États-Unis)

- Sanofi S.A. (France)

- AstraZeneca PLC (Royaume-Uni)

- Regeneron Pharmaceuticals, Inc. (États-Unis)

- Takeda Pharmaceutical Company Limited (Japon)

- AbbVie Inc. (États-Unis)

- Johnson & Johnson Services, Inc. (États-Unis)

- GSK plc (Royaume-Uni)

- Boehringer Ingelheim International GmbH (Allemagne)

- Eisai Co., Ltd. (Japon)

- Exelixis, Inc. (États-Unis)

- Genentech, Inc. (États-Unis)

- BioNTech SE (Allemagne)

- Ono Pharmaceutical Co., Ltd. (Japon)

- Jiangsu Hengrui Pharmaceuticals Co., Ltd. (Chine)

- BeiGene, Ltd. (Chine)

- Innovent Biologics, Inc. (Chine)

- Cipla Limited (Inde)

- Dr. Reddy-S Laboratories Ltd. (Inde)

- Sun Pharmaceutical Industries Ltd. (Inde)

- Lupin Limited (Inde)

- Zydus Lifesciences Limited (Inde)

- Aurobindo Pharma Limited (Inde)

- Intas Pharmaceuticals Ltd. (Inde)

- Biocon Limited (Inde)

- Celltrion, Inc. (Corée du Sud)

- Samsung Bioepis Co., Ltd. (Corée du Sud)

Les derniers développements du marché des inhibiteurs de l'angiogenèse

- En novembre 2023, la FDA des États-Unis a approuvé FRUZAQLA (fruquintinib) de Takeda Pharmaceutical Company et HUTCHMED pour le traitement du cancer colorectal métastatique (mCRC). Le Fruquintinib est un inhibiteur hautement sélectif du VEGFR-1, du VEGFR-2 et du VEGFR-3 et est devenu le premier traitement ciblé approuvé en plus d'une décennie pour le mCRC, indépendamment du statut de biomarqueur ou de thérapies antérieures. L'approbation était fondée sur les résultats positifs des essais de phase III FRESCO et FRESCO-2 démontrant une meilleure survie globale et une survie sans progression

- En mai 2023, Takeda Pharmaceutical Company et HUTCHMED ont annoncé que la FDA a accordé un examen prioritaire à la nouvelle demande de médicaments (NDA) pour le fruquintinib pour le cancer colorectal métastatique déjà traité. La présentation comprenait des données issues des études de phase III FRESCO et FRESCO-2 et mettait en évidence un soutien réglementaire croissant pour les inhibiteurs de l'angiogenèse de la prochaine génération ciblant les voies VEGF

- En janvier 2022, Genentech (Roche Group) a reçu l'approbation de la FDA américaine pour Vabysmo (faricimab-svoa), le premier anticorps bispécifique conçu pour inhiber les voies VEGF-A et Angiopoietin-2 (Ang-2). Approuvé pour la dégénérescence maculaire liée à l'âge humide et l'oedème maculaire diabétique, le lancement a représenté une avancée significative dans les thérapies ciblées par l'angiogenèse et a démontré l'expansion des applications des traitements anti-angiogéniques au-delà de l'oncologie

- En janvier 2023, la FDA américaine a accordé une approbation accélérée à Tukysa (tucatinib) en association avec le trastuzumab pour le cancer colorectal métastatique HER2-positif précédemment traité avec un anticorps monoclonal anti-VEGF. L'approbation reflétait l'expansion continue des stratégies de traitement ciblées dans la gestion du cancer colorectal, un domaine thérapeutique clé pour les inhibiteurs de l'angiogenèse

- En avril 2024, la FDA des États-Unis a annoncé l'approbation de son 50e produit biosimilaire, marquant une étape importante pour les thérapies biologiques. L'expansion continue des biosimilaires, y compris les biosimilaires faisant référence aux traitements anti-VEGF tels que le bevacizumab, devrait améliorer l'accès des patients aux traitements inhibiteurs de l'angiogenèse tout en réduisant les coûts des soins de santé dans le monde

- En juin 2024, la FDA des États-Unis a approuvé la Krazati de Bristol Myers Squibb (adagrasib) en association avec le cetuximab pour le cancer colorectal modifié par KRAS G12C. Bien qu'il ne s'agisse pas d'un inhibiteur direct de l'angiogenèse, l'approbation souligne la tendance croissante à la combinaison de traitements ciblés dans le cancer colorectal, l'une des plus grandes indications utilisant des traitements anti-angiogéniques

- En mai 2024, la FDA des États-Unis a finalisé le retrait de l'approbation de Truseltiq (infigratinib) pour le cholangiocarcinome déjà traité à la suite de difficultés dans la réalisation des études de confirmation. L'événement a mis en évidence l'importance croissante accordée à la réglementation des preuves après commercialisation et à la vérification des avantages cliniques pour les thérapies oncologiques ciblées, y compris les agents affectant les voies angiogènes

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.