Global Animal Feed Protein Ingredients Market

Taille du marché en milliards USD

TCAC :

%

USD

195.70 Billion

USD

311.91 Billion

2025

2033

USD

195.70 Billion

USD

311.91 Billion

2025

2033

| 2026 –2033 | |

| USD 195.70 Billion | |

| USD 311.91 Billion | |

| % | |

|

Segmentation du marché mondial des protéines d'aliments pour animaux, par source (plante et animal), produit (repas de graines d'huile, farines de poisson et sous-produits animaux), bétail (poitrine, porc, bovins, aquaculture, aliments pour animaux familiers, équidés et autres) - Tendances et prévisions de l'industrie jusqu'en 2033

Marché des ingrédients protéiques pour aliments des animauxAperçu général

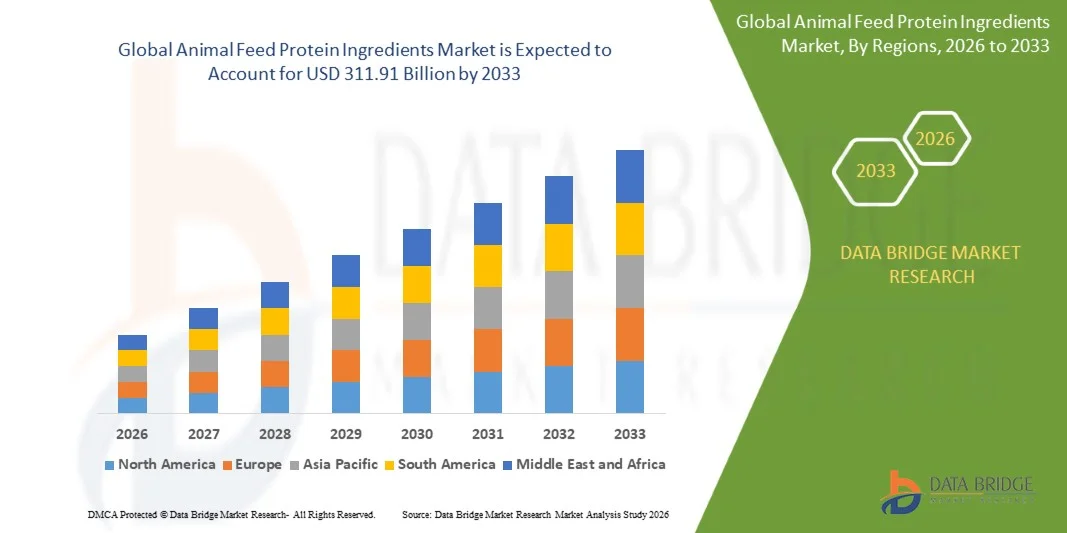

Le marché des ingrédients protéiques pour aliments des animaux a été évalué à195,70 milliards de dollars en 2025et devrait atteindre311,91 milliards de dollars en 2033, croissance à unTCAC de 6,00% entre 2026 et 2033.- Le marché connaît une expansion soutenue due à l'augmentation de la demande mondiale de protéines animales de haute qualité, à l'augmentation de la production animale et à l'importance croissante accordée aux préparations alimentaires équilibrées et rentables dans les secteurs de la volaille, du porc, de l'aquaculture et des ruminants.

L'accent croissant mis sur l'amélioration de l'efficacité des aliments pour animaux et de la santé animale encourage l'adoption de divers ingrédients protéiques tels que la farine de soja, la farine de poisson, la farine de gluten de maïs et d'autres sources de protéines végétales et microbiennes. En outre, une sensibilisation accrue aux pratiques d'élevage durable et à la nécessité de réduire la dépendance à l'égard des sources conventionnelles de protéines appuie davantage la croissance du marché. Les progrès technologiques dans la transformation des aliments du bétail et l'expansion des exploitations animales commerciales à grande échelle contribuent également à l'adoption généralisée d'ingrédients protéiques à haute performance dans le monde.

Principales tendances et perspectives du marché

- L'Amérique du Nord a dominé le marché des ingrédients protéiques d'aliments pour animaux avec la plus grande part de revenus d'environ 32,6 % en 2025, appuyée par des systèmes d'élevage avancés, une solide infrastructure de transformation du soja et une forte demande de viande et de produits laitiers riches en protéines.

- On s'attend à ce que l'Asie-Pacifique soit la région qui connaît la croissance la plus rapide, avec un TCAC d'environ 7,2 % entre 2026 et 2033, en raison de la croissance démographique rapide, de l'augmentation des revenus disponibles, de l'expansion de la production aquacole et de l'augmentation de la demande de régimes riches en protéines dans des pays comme la Chine, l'Inde, le Vietnam et l'Indonésie.

- En 2025, le segment de la plante détenait la plus grande part de revenus du marché, soit environ 68,5 %, en raison de l'utilisation intensive de farines de soja, de colza, de gluten de maïs et d'autres protéines dérivées des oléagineux dans l'alimentation du bétail et de la volaille. Les ingrédients à base de protéines végétales sont largement préférés en raison de leur rentabilité, de la stabilité de la chaîne d'approvisionnement mondiale et de leur grande évolutivité, en particulier dans les principaux pays producteurs comme les États-Unis, le Brésil, la Chine et l'Inde où la capacité de transformation du soja est très développée.

- Le segment animal devrait enregistrer la croissance la plus rapide à un TCAC de 9,6 % de 2026 à 2033, en raison de la demande croissante de protéines à forte digestibilité, comme les farines de poisson, les farines de sang et les sous-produits de la volaille en aquaculture et les préparations alimentaires pour animaux de compagnie de qualité supérieure. L'expansion croissante de l'aquaculture en Asie-Pacifique et la demande croissante en matière de nutrition des animaux de compagnie à haute teneur en protéines en Amérique du Nord et en Europe accélèrent la croissance des segments, en particulier lorsque l'optimisation des acides aminés et l'efficacité des aliments pour animaux sont critiques.

- Le segment des farines d'oléagineux détenait la plus grande part de revenu du marché, soit environ 52,3 %, en 2025, grâce à la consommation généralisée de farine de soja comme principale source de protéines dans les préparations pour la volaille et les aliments pour le porc. Une solide infrastructure mondiale de transformation du soja et une demande constante de systèmes d'élevage intensif au Brésil, en Chine et aux États-Unis continuent de renforcer la domination de ce segment.

- Le segment des farines de poisson devrait enregistrer la croissance la plus rapide à un TCAC de 8,9 %, de 2026 à 2033, en raison de l'expansion de la production aquacole et de la demande croissante de sources de protéines marines de haute qualité dans l'élevage du saumon, de la crevette et de la pisciculture marine. Des pays comme le Pérou et le Chili demeurent des fournisseurs clés, tandis que les producteurs aquacoles d'Asie-Pacifique intègrent de plus en plus la farine de poisson avec des protéines alternatives pour optimiser les ratios de conversion des aliments et les performances de croissance.

- En 2025, le segment de la volaille détenait la plus grande part de revenu du marché, soit environ 34,9 %, en raison de la forte consommation mondiale de viande de poulet et d'oeufs, ainsi que des pratiques agricoles intensives exigeant des préparations à haute teneur en protéines pour maintenir des taux de croissance rapides et l'efficacité de la conversion des aliments.

- Le segment de l'aquaculture devrait enregistrer la croissance la plus rapide à un TCAC de 10,2 %, de 2026 à 2033, en raison de l'expansion rapide des activités de pisciculture en Asie-Pacifique, en particulier en Chine, en Inde, au Vietnam et en Indonésie. La demande croissante d'ingrédients protéiques de haute qualité dans l'élevage de crevettes et de saumons, ainsi que la diminution de la dépendance à l'égard des stocks de poissons sauvages, accélère la croissance des segments.

Taille du marché et prévisions

- Valeur marchande mondiale (2025): USD 195,70 Million

- Valeur de marché prévue (2033): USD 311.91 Million

- Prévisions TCAC (2026-2033): 6,00%

- Région phare en 2025 : Amérique du Nord

- Région de croissance la plus rapide: Asie-Pacifique

Portée etAliments pour animaux Ingrédients protéiques Segmentation du marché

|

Attributs |

Aliments pour animaux Ingrédients protéiques CléPerspectives du marché |

|

Segments couverts |

·Par source: Plantes et animaux ·Par produit: Farines, farines de poisson et sous-produits animaux ·Élevage: Volailles, Porcs, Bovins, Aquaculture, Animaux de compagnie, Équins et autres |

|

Pays couverts |

Amérique du Nord · États-Unis · Canada · Mexique Europe · Allemagne · France · Royaume-Uni · Pays-Bas · Suisse · Belgique · Russie · Italie · Espagne · Turquie · Reste de l'Europe Asie-Pacifique · Chine · Japon · Inde · Corée du Sud · Singapour · Malaisie · Australie · Thaïlande · Indonésie · Philippines · Reste de l'Asie-Pacifique Moyen-Orient et Afrique · Arabie saoudite · U.A.E. · Afrique du Sud · Égypte · Israël · Reste du Moyen-Orient et de l'Afrique Amérique du Sud · Brésil · Argentine · Reste de l'Amérique du Sud |

|

Principaux acteurs du marché |

•PROTÉINE HAMLETE(Danemark) |

|

Possibilités de marché |

· Expansion de sources de protéines alternatives · Croissance de la demande d'aliments pour animaux en aquaculture |

|

Infos sur la valeur ajoutée |

En plus des renseignements sur les scénarios du marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux intervenants, les rapports de marché établis par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse des parts de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, une vue d'ensemble des matières premières et des consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Marché des ingrédients protéiques pour aliments des animauxTendances

Tendance: Demande croissante de sources de protéines durables et alternatives dans les applications d'aliments pour animaux

De plus en plus, l'accent est mis sur les ingrédients protéiques de haute qualité, rentables et respectueux de l'environnement. Les sources traditionnelles de protéines comme la farine de soja et la farine de poisson continuent de dominer les formulations des aliments pour animaux; toutefois, les préoccupations concernant l'utilisation des terres, la déforestation, la volatilité des prix et l'épuisement des ressources marines accélèrent le passage à d'autres protéines comme la farine d'insectes, les protéines monocellulaires et les ingrédients à base d'algues.

Dans les systèmes modernes d'aquaculture, par exemple, les farines de poisson sont de plus en plus remplacées en partie par des protéines dérivées d'insectes et des concentrés végétaux afin de réduire la dépendance à l'égard des stocks de poissons sauvages. Les grandes exploitations de salmoniculture en Norvège et au Chili ont déjà commencé à intégrer la farine de larves de mouche de soldat noir dans les essais sur les aliments du bétail, ce qui a permis d'obtenir des résultats de croissance comparables tout en réduisant la variabilité du ratio de conversion des aliments du bétail dans des conditions contrôlées.

Les industries de la volaille et du porc sont également témoins d'une adoption rapide de substituts de la farine de soja et de coproduits comme les distillateurs de maïs séchés à des grains solubles (DDGS), en particulier dans les régions confrontées aux fluctuations des prix du soja en raison des perturbations climatiques en Amérique du Sud et des restrictions à l'exportation dans les principaux pays producteurs. En outre, les installations de production de protéines d'insectes en Europe et en Asie du Sud-Est augmentent leurs capacités, l'UE ayant approuvé ces dernières années l'utilisation de protéines d'insectes transformées dans l'alimentation des volailles et des porcs, ce qui favorise la commercialisation à grande échelle.

Dynamique du marché des protéines d'aliments pour animaux

Facteur clé du marché : augmentation de la demande de nutrition du bétail à haut rendement et durable

La demande mondiale croissante de produits de viande, de produits laitiers et d'aquaculture accroît considérablement le besoin de solutions efficaces en matière d'alimentation animale qui améliorent les taux de croissance, l'immunité et l'efficacité de la conversion des aliments pour animaux. Les ingrédients protéiques tels que la farine de soja, la farine de poisson, la farine de colza et la farine de gluten de maïs demeurent des composants essentiels dans les préparations alimentaires en raison de leur teneur élevée en acides aminés et de leur digestibilité.

Les systèmes intensifs de production animale dans des pays comme la Chine, l'Inde, le Brésil et les États-Unis adoptent de plus en plus des préparations pour aliments de précision afin d'optimiser l'utilisation des protéines et de réduire les coûts d'alimentation. Par exemple, les producteurs de volaille dans les grandes exploitations agricoles intégrées reformulent des mélanges d'aliments pour animaux afin d'obtenir de meilleurs ratios de conversion des aliments pour animaux d'environ 1,5 à 1,8, appuyés par des intrants protéiques de meilleure qualité et une supplémentation enzymatique.

De même, l'expansion de l'aquaculture est un facteur important, la production mondiale de poissons provenant de l'aquaculture dépassant les pêches de capture au cours des dernières années, ce qui accroît la dépendance à l'égard des ingrédients riches en protéines. Les fabricants d'aliments du bétail investissent également dans l'amélioration de la transformation des farines de soja et dans les technologies d'amélioration des protéines basées sur la fermentation pour accroître la digestibilité et réduire les facteurs antinutritionnels, améliorer la productivité du bétail et réduire la production de déchets.

Contraintes et défis clés : Volatilité des prix et dépendance de la chaîne d'approvisionnement sur les matières premières clés

Le marché des ingrédients protéiques pour aliments des animaux est fortement tributaire d'un nombre limité de matières premières, en particulier les farines de soja et de poisson, qui exposent l'industrie à des fluctuations importantes des prix et à des risques liés à la chaîne d'approvisionnement. La variabilité météorologique en Amérique du Sud, en particulier au Brésil et en Argentine, a historiquement influé sur les rendements du soja, provoquant une instabilité des prix mondiaux et des problèmes d'approvisionnement pour les fabricants d'aliments pour animaux.

En outre, la production de farines de poisson est limitée par les limites de prises saisonnières et les réglementations environnementales sur les écosystèmes marins, en particulier au Pérou et au Chili, où la variabilité des récoltes d'anchois affecte directement l'offre mondiale. Cette dépendance crée des incertitudes pour les producteurs d'aliments pour animaux d'aquaculture qui ont besoin d'une qualité et d'une disponibilité constantes des protéines tout au long des cycles de production.

De plus, d'autres sources de protéines, comme la farine d'insectes et les protéines microbiennes, demeurent relativement coûteuses en raison des coûts de production élevés, de l'infrastructure limitée à grande échelle et des exigences réglementaires en matière de conformité. La production de protéines d'insectes à l'échelle commerciale a encore du mal à atteindre la parité des coûts avec la farine de soja, qui demeure l'une des sources de protéines les plus économiques au monde, ce qui limite la substitution rapide sur les marchés sensibles aux coûts.

Principales possibilités de marché : expansion des technologies de remplacement des protéines et des systèmes d'alimentation circulaire

L'importance croissante accordée aux modèles d'économie circulaire dans les secteurs de l'agriculture et de la production alimentaire crée de fortes possibilités pour les ingrédients protéiques de substitution dérivés des flux de déchets et des processus biologiques durables. Les protéines d'insectes, les protéines à base d'algues et les protéines monocellulaires dérivées de la fermentation gagnent en traction en tant qu'ingrédients alimentaires évolutifs et efficaces sur le plan environnemental qui réduisent la dépendance à l'égard des cultures conventionnelles et des ressources marines.

Les producteurs de bétail et d'aquaculture étudient de plus en plus l'intégration des protéines d'insectes dans les préparations alimentaires, en particulier les larves de mouches de soldat noir, qui peuvent transformer les déchets organiques en protéines de haute qualité avec des profils d'acides aminés favorables. Par exemple, les installations commerciales de protéines d'insectes en Europe élargissent leur capacité de production afin d'approvisionner les marchés de la volaille et de l'aquaculture dans le cadre de nouveaux cadres réglementaires assouplis favorisant l'innovation durable en protéines.

De plus, les progrès de la fermentation de précision et de la production de protéines microbiennes permettent le développement d'ingrédients protéiques à haute pureté avec une composition nutritive contrôlée, améliorant ainsi l'efficacité des aliments dans les systèmes d'élevage à haute valeur. Les marchés émergents de l'Asie-Pacifique sont également témoins d'une adoption rapide d'additifs alimentaires à base d'algues en aquaculture pour améliorer l'immunité et la croissance. Ces innovations devraient remodeler sensiblement la chaîne d'approvisionnement en protéines dans l'alimentation animale au cours des prochaines années, en particulier à mesure que les réglementations en matière de durabilité et les objectifs de réduction du carbone s'intensifieront à l'échelle mondiale.

Aliments pour animaux Ingrédients protéiques Portée du marché

Le marché est segmenté en fonction de la source, du produit et du bétail.

- Par source

Sur la base de la source, le marché des protéines d'aliments pour animaux est segmenté en végétaux et animaux. En 2025, le segment de la plante détenait la plus grande part de revenus du marché, soit environ 68,5 %, en raison de l'utilisation intensive de farines de soja, de colza, de gluten de maïs et d'autres protéines dérivées des oléagineux dans l'alimentation du bétail et de la volaille. Les ingrédients à base de protéines végétales sont largement préférés en raison de leur rentabilité, de la stabilité de la chaîne d'approvisionnement mondiale et de leur grande évolutivité, en particulier dans les principaux pays producteurs comme les États-Unis, le Brésil, la Chine et l'Inde où la capacité de transformation du soja est très développée.

Le segment animal devrait enregistrer la croissance la plus rapide à un TCAC de 9,6 % de 2026 à 2033, en raison de la demande croissante de protéines à forte digestibilité, comme les farines de poisson, les farines de sang et les sous-produits de la volaille en aquaculture et les préparations alimentaires pour animaux de compagnie de qualité supérieure. L'expansion croissante de l'aquaculture en Asie-Pacifique et la demande croissante en matière de nutrition des animaux de compagnie à haute teneur en protéines en Amérique du Nord et en Europe accélèrent la croissance des segments, en particulier lorsque l'optimisation des acides aminés et l'efficacité des aliments pour animaux sont critiques.

- Par produit

Sur la base du produit, le marché est segmenté en farines d'oléagineux, farines de poisson et sous-produits animaux. Le segment des farines d'oléagineux détenait la plus grande part de revenu du marché, soit environ 52,3 %, en 2025, grâce à la consommation généralisée de farine de soja comme principale source de protéines dans les préparations pour la volaille et les aliments pour le porc. Une solide infrastructure mondiale de transformation du soja et une demande constante de systèmes d'élevage intensif au Brésil, en Chine et aux États-Unis continuent de renforcer la domination de ce segment.

Le segment des farines de poisson devrait enregistrer la croissance la plus rapide à un TCAC de 8,9 %, de 2026 à 2033, en raison de l'expansion de la production aquacole et de la demande croissante de sources de protéines marines de haute qualité dans l'élevage du saumon, de la crevette et de la pisciculture marine. Des pays comme le Pérou et le Chili demeurent des fournisseurs clés, tandis que les producteurs aquacoles d'Asie-Pacifique intègrent de plus en plus la farine de poisson avec des protéines alternatives pour optimiser les ratios de conversion des aliments et les performances de croissance.

- Élevage

Sur la base du bétail, le marché est segmenté en volaille, porc, bovins, aquaculture, aliments pour animaux, équidés et autres. En 2025, le segment de la volaille détenait la plus grande part de revenu du marché, soit environ 34,9 %, en raison de la forte consommation mondiale de viande de poulet et d'oeufs, ainsi que des pratiques agricoles intensives exigeant des préparations à haute teneur en protéines pour maintenir des taux de croissance rapides et l'efficacité de la conversion des aliments.

Le segment de l'aquaculture devrait enregistrer la croissance la plus rapide à un TCAC de 10,2 %, de 2026 à 2033, en raison de l'expansion rapide des activités de pisciculture en Asie-Pacifique, en particulier en Chine, en Inde, au Vietnam et en Indonésie. La demande croissante d'ingrédients protéiques de haute qualité dans l'élevage de crevettes et de saumons, ainsi que la diminution de la dépendance à l'égard des stocks de poissons sauvages, accélère la croissance des segments.

Marché des ingrédients protéiques pour aliments des animauxAnalyse régionale

États-Unis Aliments pour animaux Ingrédients des protéines Aperçu du marché

L'Amérique du Nord a dominé le marché des ingrédients protéiques d'aliments pour animaux avec la plus grande part de revenus d'environ 32,6 % en 2025, appuyée par des systèmes de production animale à grande échelle, une infrastructure de fabrication d'aliments pour animaux de pointe et une forte demande de produits de viande, de lait et de volaille de haute qualité. La région bénéficie d'une industrie bien établie de transformation du soja, d'une importante production de maïs et d'une forte intégration entre les producteurs d'aliments pour animaux et les fermes d'élevage, ce qui assure un approvisionnement stable en ingrédients riches en protéines. L'adoption croissante de techniques de nutrition de précision et de formulations améliorées enzymatiques améliore encore l'efficacité des aliments pour animaux et favorise l'expansion du marché.

États-Unis Aliments pour animaux Ingrédients des protéines Aperçu du marché

Le marché américain des ingrédients protéiques d'aliments pour animaux a remporté la plus grande part des revenus en Amérique du Nord en 2025, en raison de la forte consommation de volaille, de boeuf et de produits du porc, ainsi que d'un secteur d'élevage hautement industrialisé. Le pays dispose d'une solide base de production de farines de soja et d'une vaste capacité de concassage des graines oléagineuses, ce qui favorise la disponibilité constante d'ingrédients protéiques à base végétale pour les applications alimentaires. La demande croissante d'alimentation animale à haut rendement, combinée à l'adoption de pratiques alimentaires durables et de protéines alternatives telles que les distillateurs de grains séchés avec solubles (DDGS), renforce encore la croissance du marché.

Europe Aliments pour animaux Ingrédients des protéines Aperçu du marché

Le marché européen des ingrédients protéiques destinés à l'alimentation animale devrait connaître une croissance régulière de 2026 à 2033, sous l'impulsion de réglementations strictes en matière de sécurité des aliments pour animaux, d'une demande croissante de sources de protéines traçables et durables, et d'un accent croissant sur la réduction de la dépendance à l'égard des farines de soja importées. La région est témoin d'une adoption accrue de protéines de remplacement comme la farine de colza, la farine de tournesol et les protéines à base d'insectes, en particulier dans les applications avicoles et avicoles. L'accent mis sur les pratiques de l'économie circulaire et la réduction de l'empreinte environnementale de la production animale accélère l'adoption du marché dans les exploitations agricoles résidentielles et commerciales.

Royaume-Uni Aliments pour animaux Ingrédients des protéines Aperçu du marché

On s'attend à ce que le marché des protéines d'aliments pour animaux du Royaume-Uni augmente régulièrement de 2026 à 2033, en raison de l'augmentation de la demande de viande et de produits laitiers de haute qualité et de l'importance croissante accordée aux pratiques d'élevage durables. Les préoccupations concernant les perturbations de la chaîne d'approvisionnement et la dépendance à l'égard des importations de farine de soja encouragent les fabricants d'aliments pour animaux à diversifier les sources de protéines, y compris les farines de colza et les concentrés de protéines végétales. De plus, l'industrie croissante des aliments pour animaux de compagnie au Royaume-Uni contribue également à la demande d'ingrédients protéiques animaux de qualité supérieure.

Allemagne Aliments pour animaux Ingrédients des protéines Aperçu du marché

Le marché allemand des ingrédients protéiques destinés à l'alimentation animale devrait connaître une forte croissance de 2026 à 2033, grâce à des systèmes d'élevage avancés, à des réglementations environnementales strictes et à une forte demande d'approvisionnement durable en protéines. Allemagne L'accent mis sur la réduction des émissions de carbone dans l'agriculture encourage l'adoption d'ingrédients protéiques alternatifs tels que les farines d'insectes et les protéines à base de fermentation. Une forte intégration des instituts de recherche sur les aliments du bétail et des exploitations industrielles d'élevage favorise davantage l'innovation dans les préparations alimentaires efficaces en protéines.

Asie-Pacifique Aliments pour animaux Ingrédients des protéines Aperçu du marché

Le marché des protéines d'aliments pour animaux en Asie-Pacifique devrait connaître le taux de croissance le plus rapide entre 2026 et 2033, soutenu par une croissance démographique rapide, une augmentation de la consommation de viande et l'expansion des industries de l'aquaculture et de la volaille dans des pays comme la Chine, l'Inde, le Vietnam et l'Indonésie. L'urbanisation croissante et la croissance des revenus stimulent la demande de régimes riches en protéines, ce qui augmente considérablement les besoins de production alimentaire. En outre, la forte dépendance à l'égard des importations de soja et l'augmentation de la capacité nationale de fabrication des aliments pour animaux accélèrent l'adoption de sources de protéines diversifiées.

Japon Aliments pour animaux Ingrédients des protéines Aperçu du marché

Le marché japonais des protéines d'aliments pour animaux devrait connaître une croissance régulière de 2026 à 2033, en raison de la forte demande de produits d'élevage de qualité, de systèmes d'aquaculture avancés et de l'importance accordée aux normes de sécurité alimentaire. Les terres arables limitées du Japon et la forte dépendance à l'égard des ingrédients alimentaires importés encouragent l'utilisation de formulations protéiques à haut rendement et de sources alternatives telles que la farine de poisson et les protéines microbiennes. Les systèmes avancés de surveillance du bétail et les pratiques d'alimentation de précision du pays améliorent encore l'efficacité des aliments pour animaux et soutiennent la croissance du marché.

Chine Aliments pour animaux Ingrédients des protéines Aperçu du marché

En 2025, le marché chinois des protéines d'aliments pour animaux a représenté la plus grande part des revenus en Asie-Pacifique, soutenue par la population animale massive du pays, l'urbanisation rapide et la forte demande de produits de porc, de volaille et d'aquaculture. La Chine demeure l'un des plus grands importateurs mondiaux de farine de soja, ce qui la rend très influente dans la dynamique mondiale du commerce des ingrédients protéiques. L'appui fort du gouvernement à la modernisation de l'industrie de l'alimentation animale, à l'expansion de l'élevage à grande échelle et à l'augmentation des investissements dans d'autres sources de protéines comme les farines d'insectes et les protéines microbiennes sont des facteurs clés de l'expansion du marché.

Part de marché des ingrédients protéiques pour aliments des animaux

L'industrie des ingrédients protéiques pour aliments des animaux est principalement dirigée par des entreprises bien établies, notamment :

• HAMLET PROTEIN (Danemark)

• DuPont (États-Unis)

• SMA (États-Unis)

• CHS Inc. (États-Unis)

• BRF Global (Brésil)

• Burcon (Canada)

• CropEnergies AG (Allemagne)

• Evershining Ingredient Co., Ltd. (Chine)

• Imcopa Ingrédients alimentaires B.V. (Pays-Bas)

• Groupe de Victoria (Serbie)

• Calysta, Inc. (États-Unis)

• Titan Biotech (Inde)

• Janatha Fish Meal & Oil Products (Inde)

• Alltech (États-Unis)

• Prinova Group LLC (États-Unis)

• SOPROPECHE (France)

• Bio-marine Ingredients Ireland Ltd. (Irlande)

• Haarslev (Danemark)

Derniers développements du marché des ingrédients protéiques pour aliments des animaux

- En janvier 2024, Sebol (Groupe ETSA) a inauguré une nouvelle usine industrielle pour la production d'hydrolysats de protéines d'alimentation durable provenant de sous-produits animaux, visant à améliorer la nutrition de l'aquaculture et à renforcer la production d'aliments circulaires à base d'économie, qui devrait améliorer l'utilisation des ressources et réduire les déchets dans l'industrie de l'aquafeed

- En juin 2022, Cargill et Innovafeed, un partenariat élargi, ont élargi leur collaboration pour développer et commercialiser des ingrédients de farine d'insectes pour les applications d'aliments aquacoles, visant à soutenir la production durable de fruits de mer et à réduire l'impact environnemental, renforçant l'adoption de sources de protéines de remplacement sur les marchés mondiaux de l'alimentation animale

- En novembre 2021, ADM, acquisition, a acquis Sojaprotéine pour développer ses capacités de protéines de soja non OGM, en vue de renforcer son portefeuille de protéines alternatives et de répondre à la demande croissante d'ingrédients alimentaires à base végétale et durable, renforçant sa présence dans la chaîne d'approvisionnement mondiale sur les marchés de la nutrition végétale

- En mai 2023, Alltech, investissement stratégique, a investi dans Agolin pour explorer des solutions d'alimentation animale de pointe combinant des mélanges d'huiles essentielles avec le portefeuille d'aliments Alltech, visant à améliorer l'efficacité des aliments et la performance animale, en soutenant l'innovation dans les additifs naturels et les produits de nutrition fonctionnelle

- En janvier 2024, Sebol (groupe ETSA), développement de l'infrastructure, a créé une installation dédiée à l'hydrolyse des protéines d'alimentation du poisson à partir de sous-produits animaux, visant à promouvoir des solutions alimentaires durables pour l'aquaculture et des pratiques d'économie circulaire, à influer positivement sur la valorisation des déchets et à réduire la dépendance à l'égard des farines de poisson classiques

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DES INGRÉDIENTS PROTÉIQUES POUR L'ALIMENTATION ANIMALE

1.4 MONNAIE ET TARIFS

1.5 LIMITATION

1.6 MARCHÉS COUVERTS

2 SEGMENTATION DU MARCHÉ

2.1 MARCHÉS COUVERTS

2.2 ARRIVER SUR LE MARCHÉ MONDIAL DES INGRÉDIENTS PROTÉIQUES POUR L'ALIMENTATION ANIMALE

2.3 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.4 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.5 GUIDE DU MARCHÉ

2.6 GRILLE DE POSITIONNEMENT DE L'ENTREPRISE

2.7 ANALYSE DES PARTS DE MARCHÉ DE L'ENTREPRISE

2.8 MODÉLISATION MULTIVARIÉE

2.9 VARIABLES DE L'OFFRE ET DE LA DEMANDE

2.1 TENDANCE DE CONSOMMATION DES PRODUITS FINAUX

2.11 ANALYSE DE HAUT EN BAS

2.12 NORMES DE MESURE

2.13 ANALYSE DE LA PART DES FOURNISSEURS

2.14 POINTS DE DONNÉES DES PRINCIPAUX ENTRETIENS

2.15 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.16 MARCHÉ MONDIAL DES INGRÉDIENTS PROTÉIQUES POUR L'ALIMENTATION ANIMALE : APERÇU DE LA RECHERCHE

2.17 HYPOTHÈSES

3 APERÇU DU MARCHÉ

3.1 PILOTES

3.2 RESTRICTIONS

3.3 OPPORTUNITÉS

3.4 DÉFIS

4 RÉSUMÉ EXÉCUTIF

5 INFORMATIONS PREMIUM

5.1 ANALYSE IMPORT-EXPORT

5.2 ANALYSE DES PRIX DES MATIÈRES PREMIÈRES

5.3 ANALYSE DES PRIX

5.4 MODE DE PRODUCTION ET DE CONSOMMATION

5.5 STRATÉGIES MARKETING

5.6 ANALYSE DE LA CHAÎNE D'APPROVISIONNEMENT

5.7 FACTEURS INFLUENÇANT LA DÉCISION D'ACHAT

5.8 TENDANCES DE L'INDUSTRIE ET PERSPECTIVES D'AVENIR

5.9 LISTE DES SUBSTITUTS/ALTERNATIVES AU SOJA

6 CADRE RÉGLEMENTAIRE

7 ANALYSE DE MARQUE

8 MARCHÉS MONDIAUX DES INGRÉDIENTS PROTÉIQUES POUR L'ALIMENTATION ANIMALE, PAR PRODUIT, 2021-2030, (EN MILLIONS USD)

8.1 APERÇU

8.2 PROTÉINES VÉGÉTALES

8.2.1 PROTÉINES VÉGÉTALES, PAR CATÉGORIE

8.2.1.1. INGRÉDIENTS PROTÉIQUES À BASE DE GRAINES OLÉAGINEUSES

8.2.1.1.1. TOURTEAU DE CANOLA

8.2.1.1.2. FARINE DE COTON

8.2.1.1.3. TOURTEAU DE LIN (GRAINES DE LIN)

8.2.1.1.4. FARINE DE TOURNESOL

8.2.1.1.5. AUTRES

8.2.1.2. PROTÉINES À BASE DE CÉRÉALES, PAR CATÉGORIE

8.2.1.2.1. SEMOULE DE MAÏS

8.2.1.2.2. BLÉ

8.2.1.2.3. AUTRES

8.2.1.3. PROTÉINES VÉGÉTALES, PAR CATÉGORIE

8.2.1.3.1. PROTÉINE DE POIS

8.2.1.3.2. CACAHUÈTE

8.2.1.3.3. LENTILLES

8.2.1.3.4. AUTRES

8.2.2 PROTÉINES VÉGÉTALES, PAR APPLICATION

8.2.2.1. RUMINANTS

8.2.2.2. PORCS

8.2.2.3. VOLAILLE

8.2.2.4. AQUACULTURE

8.2.2.5. ANIMAUX DE COMPAGNIE

8.2.2.6. ÉQUIN

8.2.2.7. AUTRES

8.3 PROTÉINES D'ORIGINE ANIMALE

8.3.1 PROTÉINES D'ORIGINE ANIMALE, PAR CATÉGORIE

8.3.1.1. FARINE DE POISSON

8.3.1.2. FARINE DE VIANDE ET D'OS

8.3.1.3. FARINE DE VOLAILLE

8.3.1.4. AUTRES

8.3.2 PROTÉINES D'ORIGINE ANIMALE, PAR APPLICATION

8.3.2.1. RUMINANTS

8.3.2.2. PORCS

8.3.2.3. VOLAILLE

8.3.2.4. AQUACULTURE

8.3.2.5. ANIMAUX DE COMPAGNIE

8.3.2.6. ÉQUIN

8.3.2.7. AUTRES

8.4 PROTÉINES À BASE DE PRODUITS LAITIERS

8.4.1 PROTÉINES LAITIÈRES, PAR CATÉGORIE

8.4.1.1. REPAS AU FROMAGE

8.4.1.2. LACTOSE DE QUALITÉ ALIMENTAIRE

8.4.1.3. LACTOSÉRUM DE QUALITÉ ALIMENTAIRE

8.4.1.4. CASÉINE DE QUALITÉ ALIMENTAIRE

8.4.1.5. AUTRES (LE CAS ÉCHÉANT)

8.4.2 PROTÉINES LAITIÈRES, PAR APPLICATION

8.4.2.1. RUMINANTS

8.4.2.2. PORCS

8.4.2.3. VOLAILLE

8.4.2.4. AQUACULTURE

8.4.2.5. ANIMAUX DE COMPAGNIE

8.4.2.6. ÉQUIN

8.4.2.7. AUTRES

8.5 AUTRES (LE CAS ÉCHÉANT)

9 MARCHÉS MONDIAUX DES INGRÉDIENTS PROTÉIQUES POUR L'ALIMENTATION ANIMALE, PAR NATURE, 2021-2030, (EN MILLIONS USD)

9.1 APERÇU

9.2 BIOLOGIQUE

9.3 INORGANIQUE

10 MARCHÉS MONDIAUX DES INGRÉDIENTS PROTÉIQUES POUR L'ALIMENTATION ANIMALE, PAR FORME, 2021-2030, (EN MILLIONS USD)

10.1 APERÇU

10.2 LIQUIDE

10.3 POUDRE

11 MARCHÉS MONDIAUX DES INGRÉDIENTS PROTÉIQUES POUR L'ALIMENTATION ANIMALE, PAR APPLICATION, 2021-2030, (EN MILLIONS USD)

11.1 APERÇU

11.2 RUMINANTS

11.2.1 RUMINANTS, PAR TYPE

11.2.1.1. VEAUX

11.2.1.2. BOVINS LAITIERS

11.2.1.3. BOVINS DE BOUCHERIE

11.2.1.4. AUTRES

11.3 PORCS

11.3.1 PORCS, PAR TYPE

11.3.1.1. DÉMARREUR

11.3.1.2. PRODUCTEUR

11.3.1.3. Énoncé des travaux

11.4 VOLAILLE

11.4.1 VOLAILLE, PAR TYPE

11.4.1.1. POULET DE CHAIR

11.4.1.2. COUCHES

11.4.1.3. ÉLEVEURS

11.5 AQUACULTURE

11.5.1 AQUACULTURE, PAR TYPE

11.5.1.1. SAUMON

11.5.1.2. TRUITES

11.5.1.3. CRABES

11.5.1.4. HOMARD

11.5.1.5. CREVETTES

11.5.1.6. AUTRES

11.6 ANIMAUX DE COMPAGNIE

11.6.1 ANIMAUX DE COMPAGNIE, PAR TYPE

11.6.1.1. CHATS

11.6.1.2. CHIENS

11.6.1.3. AUTRES

11.7 ÉQUIN

11.8 AUTRES

12 MARCHÉS MONDIAUX DES INGRÉDIENTS PROTÉIQUES POUR L'ALIMENTATION ANIMALE, PAYSAGE DES ENTREPRISES

12.1 ANALYSE DES ACTIONS DE L'ENTREPRISE : MONDIALE

12.2 ANALYSE DES ACTIONS DE L'ENTREPRISE : AMÉRIQUE DU NORD

12.3 ANALYSE DES ACTIONS DE L'ENTREPRISE : EUROPE

12.4 ANALYSE DES ACTIONS DE L'ENTREPRISE : ASIE-PACIFIQUE

12.5 ANALYSE DES ACTIONS DES ENTREPRISES : MOYEN-ORIENT ET AFRIQUE

12.6 FUSIONS ET ACQUISITIONS

12.7 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

12.8 EXPANSIONS ET PARTENARIATS

13 MARCHÉS MONDIAUX DES INGRÉDIENTS PROTÉIQUES POUR L'ALIMENTATION ANIMALE, PAR ZONE GÉOGRAPHIQUE, 2021-2030, (EN MILLIONS USD)

APERÇU (TOUTES LES SEGMENTATIONS FOURNIES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

13.1 AMÉRIQUE DU NORD

13.1.1 États-Unis

13.1.2 CANADA

13.1.3 MEXIQUE

13.2 EUROPE

13.2.1 ALLEMAGNE

13.2.2 Royaume-Uni

13.2.3 ITALIE

13.2.4 FRANCE

13.2.5 ESPAGNE

13.2.6 SUISSE

13.2.7 PAYS-BAS

13.2.8 BELGIQUE

13.2.9 RUSSIE

13.2.10 TURQUIE

13.2.11 RESTE DE L'EUROPE

13.3 ASIE-PACIFIQUE

13.3.1 JAPON

13.3.2 CHINE

13.3.3 CORÉE DU SUD

13.3.4 INDE

13.3.5 AUSTRALIE ET NOUVELLE-ZÉLANDE

13.3.6 SINGAPOUR

13.3.7 THAÏLANDE

13.3.8 INDONÉSIE

13.3.9 MALAISIE

13.3.10 PHILIPPINES

13.3.11 VIETNAM

13.3.12 RESTE DE L'ASIE-PACIFIQUE

13.4 AMÉRIQUE DU SUD

13.4.1 BRÉSIL

13.4.2 ARGENTINE

13.4.3 RESTE DE L'AMÉRIQUE DU SUD

13.5 MOYEN-ORIENT ET AFRIQUE

13.5.1 AFRIQUE DU SUD

13.5.2 Émirats arabes unis

13.5.3 ARABIE SAOUDITE

13.5.4 KOWEÏT

13.5.5 RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

14 MARCHÉS MONDIAUX DES INGRÉDIENTS PROTÉIQUES POUR L'ALIMENTATION ANIMALE, ANALYSE SWOT ET DBMR

15 MARCHÉS MONDIAUX DES INGRÉDIENTS PROTÉIQUES POUR L'ALIMENTATION ANIMALE, PROFIL DE L'ENTREPRISE

15.1 PROTÉINE HAMLET

15.1.1 PRÉSENTATION DE L'ENTREPRISE

15.1.2 ANALYSE DES REVENUS

15.1.3 PORTEFEUILLE DE PRODUITS

15.1.4 MISES À JOUR RÉCENTES

15.2 CARGILL, INCORPORÉE

15.2.1 PRÉSENTATION DE L'ENTREPRISE

15.2.2 ANALYSE DES REVENUS

15.2.3 PORTEFEUILLE DE PRODUITS

15.2.4 MISES À JOUR RÉCENTES

15.3 INTERRA INTERNATIONAL

15.3.1 PRÉSENTATION DE L'ENTREPRISE

15.3.2 ANALYSE DES REVENUS

15.3.3 PORTEFEUILLE DE PRODUITS

15.3.4 MISES À JOUR RÉCENTES

15.4 FENCHEM

15.4.1 PRÉSENTATION DE L'ENTREPRISE

15.4.2 ANALYSE DES REVENUS

15.4.3 PORTEFEUILLE DE PRODUITS

15.4.4 MISES À JOUR RÉCENTES

15,5 SOTEXPRO

15.5.1 PRÉSENTATION DE L'ENTREPRISE

15.5.2 ANALYSE DES REVENUS

15.5.3 PORTEFEUILLE DE PRODUITS

15.5.4 MISES À JOUR RÉCENTES

15.6 ADM NUTRITION ANIMALE

15.6.1 PRÉSENTATION DE L'ENTREPRISE

15.6.2 ANALYSE DES REVENUS

15.6.3 PORTEFEUILLE DE PRODUITS

15.6.4 MISES À JOUR RÉCENTES

15,7 CHS INC

15.7.1 PRÉSENTATION DE L'ENTREPRISE

15.7.2 ANALYSE DES REVENUS

15.7.3 PORTEFEUILLE DE PRODUITS

15.7.4 MISES À JOUR RÉCENTES

15.8 BURCON NUTRASCIENCE CORPORATION

15.8.1 PRÉSENTATION DE L'ENTREPRISE

15.8.2 ANALYSE DES REVENUS

15.8.3 PORTEFEUILLE DE PRODUITS

15.8.4 MISES À JOUR RÉCENTES

15.9 CJ CHEILJEDANG CORP.

15.9.1 PRÉSENTATION DE L'ENTREPRISE

15.9.2 ANALYSE DES REVENUS

15.9.3 PORTEFEUILLE DE PRODUITS

15.9.4 MISES À JOUR RÉCENTES

15.1 NUTRAFERMA, INC.

15.10.1 PRÉSENTATION DE L'ENTREPRISE

15.10.2 ANALYSE DES REVENUS

15.10.3 PORTEFEUILLE DE PRODUITS

15.10.4 MISES À JOUR RÉCENTES

15.11 CALYSTA, INC.

15.11.1 PRÉSENTATION DE L'ENTREPRISE

15.11.2 ANALYSE DES REVENUS

15.11.3 PORTEFEUILLE DE PRODUITS

15.11.4 MISES À JOUR RÉCENTES

15.12 BUNGE

15.12.1 PRÉSENTATION DE L'ENTREPRISE

15.12.2 ANALYSE DES REVENUS

15.12.3 PORTEFEUILLE DE PRODUITS

15.12.4 MISES À JOUR RÉCENTES

15.13 ALLTECH

15.13.1 PRÉSENTATION DE L'ENTREPRISE

15.13.2 ANALYSE DES REVENUS

15.13.3 PORTEFEUILLE DE PRODUITS

15.13.4 MISES À JOUR RÉCENTES

15.14 TITAN BIOTECH

15.14.1 PRÉSENTATION DE L'ENTREPRISE

15.14.2 ANALYSE DES REVENUS

15.14.3 PORTEFEUILLE DE PRODUITS

15.14.4 MISES À JOUR RÉCENTES

15.15 BIO-MARINE INGREDIENTS IRELAND LTD.

15.15.1 PRÉSENTATION DE L'ENTREPRISE

15.15.2 ANALYSE DES REVENUS

15.15.3 PORTEFEUILLE DE PRODUITS

15.15.4 MISES À JOUR RÉCENTES

15.16 BRF

15.16.1 PRÉSENTATION DE L'ENTREPRISE

15.16.2 ANALYSE DES REVENUS

15.16.3 PORTEFEUILLE DE PRODUITS

15.16.4 MISES À JOUR RÉCENTES

15.17 PROLIVER

15.17.1 PRÉSENTATION DE L'ENTREPRISE

15.17.2 ANALYSE DES REVENUS

15.17.3 PORTEFEUILLE DE PRODUITS

15.17.4 MISES À JOUR RÉCENTES

15.18 SARIA LIMITÉE

15.18.1 PRÉSENTATION DE L'ENTREPRISE

15.18.2 ANALYSE DES REVENUS

15.18.3 PORTEFEUILLE DE PRODUITS

15.18.4 MISES À JOUR RÉCENTES

15.19 BIOIBERICA SAU

15.19.1 PRÉSENTATION DE L'ENTREPRISE

15.19.2 ANALYSE DES REVENUS

15.19.3 PORTEFEUILLE DE PRODUITS

15.19.4 MISES À JOUR RÉCENTES

16 CONCLUSION

17 RÉFÉRENCE

18 QUESTIONNAIRE

19 RAPPORTS CONNEXES

20 À PROPOS DE L'ÉTUDE DE MARCHÉ DATA BRIDGE

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.