Global Antibiotic Resistance Market

Taille du marché en milliards USD

TCAC :

%

USD

9.08 Billion

USD

14.15 Billion

2024

2032

USD

9.08 Billion

USD

14.15 Billion

2024

2032

| 2025 –2032 | |

| USD 9.08 Billion | |

| USD 14.15 Billion | |

| % | |

|

Segmentation du marché mondial de la résistance aux antibiotiques, par type de maladie (infections urinaires, infections intra-abdominales , infections du sang, infections à Clostridium difficile et autres), type d'agent pathogène (Acinetobacter baumannii, Pseudomonas aeruginosa, Staphylococcus aureus, Streptococcus pneumoniae et autres), classe de médicaments (oxazolidinones, lipoglycopeptides, tétracyclines et autres), utilisateurs finaux (hôpitaux, soins à domicile, cliniques spécialisées et autres) - Tendances du secteur et prévisions jusqu'en 2032

Taille du marché de la résistance aux antibiotiques

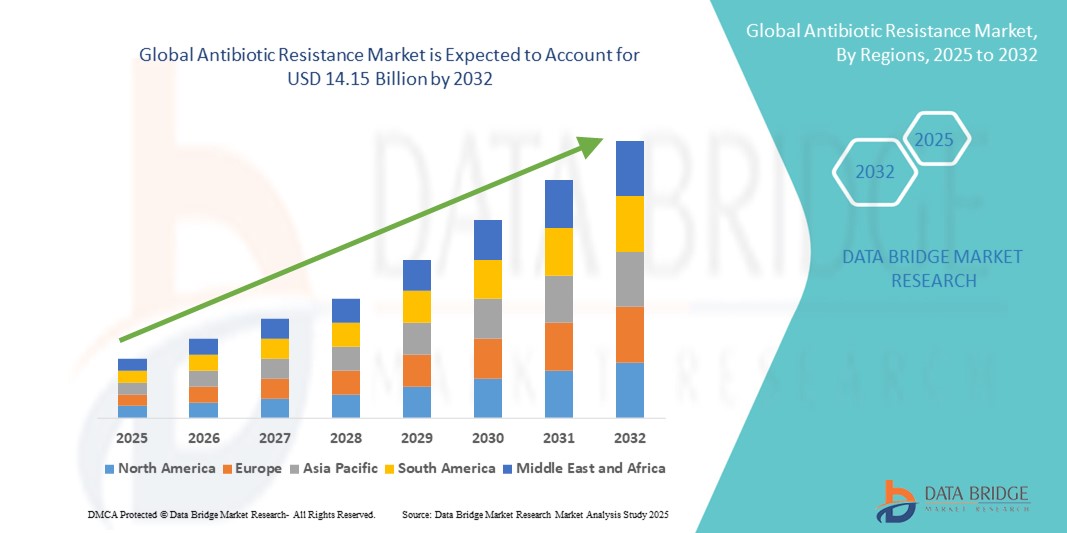

- Le marché mondial de la résistance aux antibiotiques était évalué à 9,08 milliards de dollars américains en 2024 et devrait atteindre 14,15 milliards de dollars américains d'ici 2032 , avec un TCAC de 5,70 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des infections résistantes aux antibiotiques, la sensibilisation mondiale accrue à la résistance aux antimicrobiens et les investissements importants dans la recherche et le développement de nouvelles thérapies et de nouveaux outils de diagnostic.

- De plus, la demande croissante d'options de traitement efficaces, d'une meilleure prise en charge des infections et de solutions de diagnostic rapide favorise l'adoption d'interventions innovantes contre la résistance aux antibiotiques. Ces facteurs convergents accélèrent le développement et le déploiement de thérapies et de plateformes de diagnostic avancées, stimulant ainsi considérablement la croissance du marché de la résistance aux antibiotiques.

Analyse du marché de la résistance aux antibiotiques

- Le marché mondial de la résistance aux antibiotiques connaît une croissance significative en raison de la prévalence croissante des infections résistantes aux médicaments et de l'attention accrue portée à la gestion des antimicrobiens dans les systèmes de santé. Ce marché est stimulé par le besoin urgent d'outils de diagnostic rapide, de nouveaux antibiotiques et d'approches thérapeutiques alternatives pour lutter contre les agents pathogènes multirésistants, tant en milieu hospitalier qu'en ambulatoire.

- La prévalence croissante des infections résistantes aux antibiotiques et la prise de conscience accrue de l'importance d'une utilisation judicieuse des antimicrobiens stimulent la demande de solutions innovantes sur le marché mondial de la résistance aux antibiotiques. Le besoin de diagnostics rapides, de nouvelles thérapies et de stratégies efficaces de contrôle des infections est de plus en plus reconnu dans les établissements de santé du monde entier.

- L'Amérique du Nord a dominé le marché de la résistance aux antibiotiques en 2024, représentant 38 % des revenus. Cette domination s'explique par une infrastructure de santé bien établie, des initiatives de recherche de pointe et la présence d'entreprises pharmaceutiques et biotechnologiques leaders spécialisées dans le développement d'antibiotiques et la lutte contre la résistance. Les États-Unis contribuent significativement à la croissance du marché grâce à l'adoption généralisée d'outils de diagnostic de pointe, au renforcement des programmes de surveillance et au soutien réglementaire apporté aux stratégies de lutte contre la résistance aux antimicrobiens.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché de la résistance aux antibiotiques au cours de la période de prévision, avec un TCAC de 25 %, sous l'effet de la hausse des cas d'infections résistantes, de l'amélioration de l'accès aux soins de santé, du renforcement des initiatives gouvernementales visant à endiguer la résistance aux antimicrobiens et de l'augmentation des investissements dans la recherche et le développement dans des pays comme la Chine, l'Inde et le Japon.

- Les oxazolidinones ont dominé le marché de la résistance aux antibiotiques avec une part de revenus de 41,6 % en 2024, grâce à leur efficacité bien établie contre les bactéries Gram-positives résistantes, notamment le SARM et l'ERV. Ces médicaments sont devenus un pilier des protocoles hospitaliers de prise en charge des infections graves en raison de leurs résultats thérapeutiques fiables et de leur large acceptation par les cliniciens.

Portée du rapport et segmentation du marché de la résistance aux antibiotiques

|

Attributs |

Résistance aux antibiotiques : principaux enseignements du marché |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, une analyse des prix, une analyse des parts de marché des marques, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, les critères de sélection des fournisseurs, une analyse PESTLE, une analyse de Porter et le cadre réglementaire. |

Tendances du marché de la résistance aux antibiotiques

Progrès dans le diagnostic rapide et les solutions basées sur l'IA

- L'intégration de l'intelligence artificielle (IA) et des technologies d'apprentissage automatique aux outils de diagnostic et de surveillance constitue une tendance majeure et croissante sur le marché mondial de la résistance aux antibiotiques. Ces solutions avancées permettent une détection plus rapide des agents pathogènes résistants, la modélisation prédictive des tendances de résistance et l'optimisation des pratiques de prescription d'antibiotiques.

- Par exemple, des plateformes basées sur l'IA telles qu'IBM Watson Health et BioMind sont de plus en plus déployées dans les hôpitaux et les laboratoires pour analyser des données microbiologiques complexes, identifier les schémas de résistance et fournir des informations exploitables aux cliniciens, améliorant ainsi les résultats pour les patients et réduisant le mésusage des antibiotiques.

- L'intégration de l'IA facilite également le développement de tests de diagnostic rapides au chevet du patient, capables de distinguer avec précision les infections bactériennes et virales, minimisant ainsi les prescriptions d'antibiotiques inutiles. Ces solutions aident les professionnels de santé à prendre rapidement des décisions éclairées, réduisant ainsi le fardeau global de la résistance aux antibiotiques.

- L'utilisation de systèmes de surveillance basés sur l'IA permet aux établissements de santé et aux agences de santé publique de suivre en temps réel la propagation des infections résistantes, de détecter les foyers de résistance émergents et de mettre en œuvre des stratégies ciblées de contrôle des infections.

- Cette tendance vers une gestion intelligente, automatisée et fondée sur les données de la résistance aux antibiotiques redéfinit les attentes vis-à-vis des programmes de bon usage des antibiotiques. Par conséquent, des entreprises telles que Thermo Fisher Scientific, bioMérieux et Cepheid développent des plateformes de diagnostic basées sur l'IA qui offrent des solutions rapides, fiables et économiques pour lutter contre la résistance aux antibiotiques.

- La demande d'outils de diagnostic et d'analyses prédictives basés sur l'IA croît rapidement dans les hôpitaux, les cliniques et les laboratoires de recherche, car les acteurs concernés privilégient de plus en plus la détection précise, l'intervention rapide et la gestion efficace des antibiotiques.

Dynamique du marché de la résistance aux antibiotiques

Conducteur

Besoin croissant dû à la résistance croissante aux antibiotiques et à la prévalence des infections

- La prévalence croissante des infections résistantes aux antibiotiques dans les établissements de soins et l'incidence grandissante des agents pathogènes multirésistants (MDR) sont des facteurs importants qui expliquent la demande accrue de solutions innovantes contre la résistance aux antibiotiques.

- Par exemple, en 2024, plusieurs acteurs clés, dont Pfizer, Merck et Novartis, ont annoncé des avancées dans le domaine des antibiotiques de nouvelle génération et des plateformes de diagnostic rapide pour lutter contre les souches bactériennes résistantes. Ces développements stratégiques devraient stimuler la croissance du marché de la résistance aux antibiotiques au cours de la période de prévision.

- Face à la prise de conscience croissante des professionnels de santé et des gouvernements concernant la menace que représente la résistance aux antimicrobiens (RAM) pour la santé publique, l'accent est de plus en plus mis sur le dépistage précoce, les protocoles de traitement efficaces et les programmes de bon usage des antibiotiques, ce qui crée une forte demande du marché pour de nouvelles thérapies et solutions de diagnostic.

- De plus, le développement des infrastructures de santé, la création de centres spécialisés en maladies infectieuses et l'intégration de protocoles de traitement innovants favorisent l'adoption d'interventions avancées contre la résistance aux antibiotiques.

- L'attention croissante portée aux résultats pour les patients, à la gestion des infections nosocomiales et à la prévention des échecs thérapeutiques sont des facteurs clés qui favorisent l'adoption de nouveaux antibiotiques, de thérapies combinées et de technologies de diagnostic rapide, tant dans les marchés développés que dans les marchés émergents.

Retenue/Défi

Préoccupations liées aux coûts élevés, aux obstacles réglementaires et au manque de sensibilisation

- Le coût élevé associé au développement, à la production et à la commercialisation de nouveaux antibiotiques et outils de diagnostic constitue un obstacle majeur à une plus large pénétration du marché. Le développement de thérapies contre les résistances aux médicaments nécessite des investissements considérables en R&D, des essais cliniques prolongés et des procédures d'approbation réglementaires complexes, ce qui peut retarder leur mise sur le marché.

- Par exemple, les cadres réglementaires stricts en vigueur dans des régions comme l'Amérique du Nord et l'Europe exigent des données complètes sur l'efficacité et l'innocuité, ce qui peut allonger les délais de mise sur le marché et augmenter les coûts des nouvelles solutions contre la résistance aux antibiotiques.

- Le manque de sensibilisation des professionnels de santé et des patients aux nouvelles options de traitement et aux technologies de diagnostic peut freiner leur adoption, notamment dans les régions où les infrastructures de santé sont moins développées.

- Pour relever ces défis, il est essentiel, pour favoriser l'expansion du marché, de mettre en place des mesures incitatives gouvernementales, des partenariats public-privé, des politiques de remboursement améliorées et des initiatives éducatives.

- De plus, bien que les prix de certaines solutions de diagnostic rapide et des antibiotiques de nouvelle génération deviennent progressivement plus accessibles, leur accessibilité financière demeure un obstacle pour de nombreux hôpitaux et établissements de santé dans les pays en développement. Surmonter ces contraintes financières et réglementaires sera essentiel à la croissance durable du marché de la résistance aux antibiotiques.

Étendue du marché de la résistance aux antibiotiques

Le marché est segmenté en fonction du type de maladie, du type d'agent pathogène, de la classe de médicament et des utilisateurs finaux.

- Par type de maladie

Le marché de la résistance aux antibiotiques est segmenté selon le type de maladie : infections urinaires, infections intra-abdominales, infections du sang, infections à Clostridium difficile et autres. En 2024, le segment des infections urinaires représentait la plus grande part de marché (38,5 %), en raison de la forte prévalence mondiale de ces infections, notamment chez les femmes, les personnes âgées et les personnes immunodéprimées. L’émergence croissante de souches multirésistantes en milieu communautaire et hospitalier a accentué le besoin de nouvelles solutions thérapeutiques et de technologies de diagnostic avancées pour une prise en charge efficace des infections résistantes. Par ailleurs, la sensibilisation accrue des patients, le dépistage systématique et les mesures de prévention contribuent également à la demande d’interventions ciblées dans le traitement des infections urinaires.

Les infections à Clostridium difficile devraient connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 22,1 %, entre 2025 et 2032. Cette croissance est soutenue par l'augmentation de l'incidence des infections récurrentes et graves, une meilleure sensibilisation aux pratiques de prévention des infections dans les établissements de santé et la mise en œuvre de protocoles de traitement spécialisés visant à réduire les risques d'infections nosocomiales. Le développement de ce segment est également favorisé par les recherches en cours sur les thérapies basées sur le microbiome et les antibiotiques ciblés pour lutter efficacement contre C. difficile.

- Par type de pathogène

Selon le type d'agent pathogène, le marché est segmenté en Acinetobacter baumannii, Pseudomonas aeruginosa, Staphylococcus aureus, Streptococcus pneumoniae et autres. Staphylococcus aureus détenait la plus grande part de marché (35,8 %) en 2024, en raison de sa forte prévalence en milieu hospitalier et communautaire et de sa résistance notoire à de nombreux antibiotiques conventionnels, dont la méthicilline et la vancomycine. La menace persistante des infections à SARM (Staphylococcus aureus résistant à la méthicilline) dans divers environnements cliniques continue de stimuler le développement et l'adoption de stratégies thérapeutiques et diagnostiques avancées.

On prévoit qu'Acinetobacter baumannii enregistrera le taux de croissance annuel composé (TCAC) le plus rapide, soit 23,4 %, entre 2025 et 2032, sous l'effet de la hausse des infections nosocomiales, notamment en soins intensifs, des complications liées à la ventilation mécanique et des épidémies de souches multirésistantes. Le besoin crucial de traitements efficaces contre ce pathogène a stimulé la recherche sur de nouvelles classes d'antibiotiques, les thérapies combinées et les mesures de prévention des infections nosocomiales afin d'endiguer sa prolifération rapide.

- Par classe de médicament

Le marché est segmenté, selon la classe de médicaments, en oxazolidinones, lipoglycopeptides, tétracyclines et autres. Les oxazolidinones ont conservé la plus grande part de marché (41,6 %) en 2024, grâce à leur efficacité reconnue contre les bactéries Gram-positives résistantes, notamment le SARM et l'ERV. Ces médicaments sont devenus indispensables aux protocoles hospitaliers de prise en charge des infections graves, du fait de leur efficacité thérapeutique fiable et de leur large acceptation par les cliniciens. Par ailleurs, la prévalence croissante des infections nosocomiales a encore accentué l'adoption généralisée des oxazolidinones.

Les lipoglycopeptides devraient connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 24,0 %, entre 2025 et 2032, grâce aux progrès réalisés dans les formulations de nouvelle génération qui améliorent leur efficacité et réduisent leurs effets indésirables. Leur utilisation croissante dans les infections graves et multirésistantes – pour lesquelles les antibiotiques traditionnels sont inefficaces – ainsi que les autorisations de mise sur le marché de nouvelles molécules devraient stimuler une expansion significative du marché au cours de la période de prévision.

- Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché est segmenté en hôpitaux, soins à domicile, cliniques spécialisées et autres. Les hôpitaux représentaient la plus grande part de marché (48,2 %) en 2024, grâce à l'important volume de patients atteints d'infections complexes, à l'incidence croissante des agents pathogènes multirésistants et à la présence d'infrastructures de diagnostic et de traitement de pointe capables de prendre en charge les cas graves. L'adoption de programmes de bon usage des antibiotiques et de protocoles de prévention des infections dans les hôpitaux contribue également à leur position dominante.

Les cliniques spécialisées devraient connaître le taux de croissance annuel composé le plus rapide, soit 21,7 %, entre 2025 et 2032. Cette croissance est portée par la généralisation des soins ambulatoires, la sensibilisation accrue à l'usage approprié des antibiotiques et la mise en œuvre de protocoles thérapeutiques ciblés. Ces cliniques privilégient de plus en plus la prise en charge individualisée des patients et proposent des traitements spécialisés pour les infections résistantes nécessitant une surveillance étroite et l'intervention d'experts, contribuant ainsi à la croissance du marché.

Analyse régionale du marché de la résistance aux antibiotiques

- L'Amérique du Nord a dominé le marché de la résistance aux antibiotiques en 2024, représentant la plus grande part de revenus (38 %). Cette domination s'explique par une infrastructure de santé bien établie, des initiatives de recherche de pointe et la présence d'entreprises pharmaceutiques et biotechnologiques leaders axées sur le développement d'antibiotiques et la lutte contre la résistance. L'accent mis dans la région sur le diagnostic précoce, les programmes de contrôle des infections et l'adoption de nouvelles thérapies a également contribué à la croissance du marché.

- Un soutien gouvernemental et réglementaire solide, notamment grâce aux initiatives du CDC et de la FDA visant à surveiller et à contrôler la résistance aux antimicrobiens, accélère l'adoption d'outils de diagnostic avancés et de nouvelles thérapies.

- La présence généralisée de centres de recherche de pointe, de réseaux d'essais cliniques et de pôles de biotechnologie aux États-Unis et au Canada favorise le développement et la commercialisation rapides de nouveaux antibiotiques et de thérapies combinées.

Analyse du marché américain de la résistance aux antibiotiques

Le marché américain de la résistance aux antibiotiques a généré la plus grande part de revenus en Amérique du Nord, grâce à l'adoption massive d'outils de diagnostic de pointe, au renforcement des programmes de surveillance et au soutien réglementaire apporté aux stratégies de lutte contre la résistance aux antimicrobiens. L'adoption rapide des antibiotiques de nouvelle génération, les essais cliniques en cours et les investissements dans la médecine personnalisée alimentent ce marché. Par ailleurs, la sensibilisation croissante des professionnels de santé et des patients à l'importance du bon usage des antibiotiques renforce la demande de solutions efficaces de gestion de la résistance.

Analyse du marché européen de la résistance aux antibiotiques

Le marché européen de la résistance aux antibiotiques devrait connaître une croissance annuelle composée (TCAC) importante au cours de la période de prévision, portée par l'augmentation des investissements dans les soins de santé, la prévalence croissante des infections résistantes aux antibiotiques et la disponibilité accrue de traitements innovants. Des pays comme l'Allemagne, la France et le Royaume-Uni observent une forte adoption des diagnostics avancés, des solutions de dépistage rapide et des traitements ciblés, grâce à des infrastructures de santé performantes, des initiatives gouvernementales proactives et des programmes de recherche clinique actifs. Le renforcement des mesures de contrôle des infections nosocomiales et l'intégration de programmes de bon usage des antibiotiques contribuent également à stimuler la demande de solutions efficaces de gestion de la résistance.

Analyse du marché britannique de la résistance aux antibiotiques

Le marché britannique de la résistance aux antibiotiques devrait connaître une croissance annuelle composée (TCAC) remarquable, portée par une sensibilisation accrue à la résistance aux antimicrobiens, l'adoption de protocoles de traitement avancés et des initiatives de santé publique soutenues par le gouvernement. Des investissements substantiels dans la recherche clinique, les infrastructures hospitalières et les programmes spécialisés en maladies infectieuses garantissent la croissance soutenue de l'adoption de nouveaux antibiotiques et de solutions de gestion de la résistance. Par ailleurs, les campagnes de santé publique et la collaboration entre le NHS, les prestataires de soins de santé privés et les instituts de recherche contribuent au développement et à l'adoption de stratégies thérapeutiques innovantes.

Analyse du marché allemand de la résistance aux antibiotiques

Le marché allemand de la résistance aux antibiotiques devrait connaître une croissance annuelle composée importante, soutenue par des systèmes de santé performants, une sensibilisation accrue des patients et des programmes gouvernementaux encourageant le développement d'antibiotiques innovants. L'accent mis par le pays sur la prévention des infections, des politiques de santé axées sur la recherche et l'innovation technologique favorise l'adoption de solutions contre la résistance aux antimicrobiens dans les hôpitaux, les centres de soins spécialisés et les instituts de recherche. Le solide écosystème pharmaceutique et biotechnologique allemand, associé à un cadre réglementaire robuste, facilite également l'introduction de nouveaux outils de diagnostic et de thérapies pour lutter efficacement contre les agents pathogènes résistants.

Analyse du marché de la résistance aux antibiotiques en Asie-Pacifique

Le marché de la résistance aux antibiotiques en Asie-Pacifique devrait connaître la croissance la plus rapide, avec un TCAC de 25 % sur la période 2025-2032. Cette croissance est alimentée par l'augmentation de l'incidence des infections résistantes, l'amélioration de l'accès aux soins, la multiplication des initiatives gouvernementales visant à endiguer la résistance aux antimicrobiens et la hausse des investissements dans la recherche et le développement dans des pays comme la Chine, l'Inde et le Japon. Les progrès rapides des infrastructures de diagnostic, l'expansion des établissements de santé et la sensibilisation accrue des professionnels de santé et des patients contribuent également à la croissance de ce marché régional. Par ailleurs, l'augmentation des financements alloués aux essais cliniques et le développement des capacités de production locales permettent une plus large diffusion des traitements innovants.

Analyse du marché japonais de la résistance aux antibiotiques

Le marché japonais de la résistance aux antibiotiques est en plein essor grâce à des systèmes de santé performants, à une forte orientation vers la médecine de précision et à une sensibilisation accrue des patients et des cliniciens à la résistance aux antimicrobiens. Le vieillissement de la population, la demande croissante de traitements ciblés et la présence d'instituts de recherche reconnus et d'essais cliniques actifs favorisent l'adoption de nouveaux antibiotiques et de solutions de gestion de la résistance. Par ailleurs, les initiatives gouvernementales promouvant le bon usage des antimicrobiens et les investissements dans les technologies de diagnostic de pointe soutiennent la croissance durable du marché .

Analyse du marché chinois de la résistance aux antibiotiques

Le marché chinois de la résistance aux antibiotiques a généré la plus grande part de revenus en Asie-Pacifique en 2024, grâce à une urbanisation rapide, à l'augmentation des dépenses de santé et à l'adoption massive de thérapies innovantes. Les politiques gouvernementales favorables à la lutte contre la résistance aux antimicrobiens, le développement des infrastructures de santé et la croissance des capacités de production pharmaceutique nationale sont autant de facteurs clés de cette croissance. Par ailleurs, la sensibilisation accrue des professionnels de santé et des patients, ainsi que les initiatives visant à améliorer le diagnostic précoce et le traitement des infections résistantes, contribuent à l'expansion soutenue du marché en Chine.

Part de marché de la résistance aux antibiotiques

L'industrie de la résistance aux antibiotiques est principalement dominée par des entreprises bien établies, notamment :

- Achaogen Inc (États-Unis)

- Nabriva Therapeutics plc (Irlande)

- BioVersys AG (Suisse)

- Destiny Pharma plc (Royaume-Uni)

- Armata Pharmaceuticals, Inc. (États-Unis)

- West Way Health (Irlande)

- La société pharmaceutique (États-Unis)

- Merck & Co., Inc. (Allemagne)

- Pfizer Inc. (États-Unis)

- CARB-X (États-Unis)

- Melinta Therapeutics LLC (États-Unis)

- Novartis AG (Suisse)

- GSK plc. (Royaume-Uni)

- F. Hoffmann-La Roche Ltd (Suisse)

Dernières évolutions du marché mondial de la résistance aux antibiotiques

- En février 2025, AbbVie a annoncé que la FDA (Food and Drug Administration) américaine avait approuvé EMBLAVEO (aztréonam et avibactam), une nouvelle association d'antibiotiques pour le traitement des infections intra-abdominales compliquées (IIAC) à bactéries Gram négatif chez l'adulte. Cette approbation constitue la première et unique autorisation de la FDA pour une association monobactame/inhibiteur de β-lactamase dans le traitement de ces infections, répondant ainsi à un besoin crucial dans la lutte contre la résistance aux antimicrobiens.

- En juillet 2024, les Centres pour le contrôle et la prévention des maladies (CDC) ont publié des données actualisées sur les menaces de résistance aux antimicrobiens aux États-Unis, couvrant les années 2021 et 2022. Le rapport a mis en évidence l'augmentation continue des infections causées par des agents pathogènes résistants, soulignant l'urgence de renforcer la surveillance et les stratégies d'intervention pour lutter contre la résistance aux antibiotiques.

- En juin 2024, la Coalition pour les innovations en matière de préparation aux épidémies (CEPI) et l'Organisation mondiale de la Santé (OMS) ont lancé une initiative mondiale visant à accélérer le développement de nouveaux antibiotiques ciblant les bactéries multirésistantes. Cette initiative a pour objectif de soutenir la découverte et le développement clinique de nouveaux antibiotiques, en mettant l'accent sur la réduction des lacunes critiques dans le pipeline actuel des antimicrobiens.

- En mars 2023, le Congrès américain a adopté la loi PASTEUR, une loi historique visant à encourager le développement de nouveaux antibiotiques. Cette loi instaure un modèle de financement par abonnement pour les antibiotiques, garantissant ainsi aux entreprises pharmaceutiques un financement constant, quel que soit le volume de consommation du médicament, et stimulant de ce fait l'innovation dans le développement des antibiotiques.

- En mai 2022, la Commission européenne a annoncé un programme de financement de 100 millions d'euros destiné à soutenir la recherche et le développement dans le domaine de la résistance aux antimicrobiens. Ce programme vise à encourager l'innovation dans le développement de nouveaux antibiotiques et de thérapies alternatives, ainsi qu'à améliorer les outils de diagnostic et les systèmes de surveillance afin de lutter contre la menace croissante de la résistance aux antibiotiques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Table des matières

1 INTRODUCTION

1.1 OBJECTIFS DE L'ÉTUDE

1.2 DÉFINITION DU MARCHÉ

1.3 APERÇU DU MARCHÉ MONDIAL DE LA RÉSISTANCE AUX ANTIBIOTIQUES

1.4 DEVISES ET TARIFICATION

1.5 LIMITATION

1,6 MARCHÉS COUVERTS

2. SEGMENTATION DU MARCHÉ

2.1 POINTS CLÉS À RETENIR

2.2 ÉVALUATION DE LA TAILLE DU MARCHÉ MONDIAL DE LA RÉSISTANCE AUX ANTIBIOTIQUES

2.2.1 GRILLE DE POSITIONNEMENT DES FOURNISSEURS

2.2.2 COURBE DE LA LIGNE DE VIE TECHNOLOGIQUE

2.2.3 MODÈLE DE VALIDATION DES DONNÉES DU TRIPOD

2.2.4 GUIDE DU MARCHÉ

2.2.5 MODÉLISATION MULTIVARIÉE

2.2.6 ANALYSE DE HAUT EN BAS

2.2.7 MATRICE DES DÉFIS

2.2.8 GRILLE DE COUVERTURE DES APPLICATIONS

2.2.9 NORMES DE MESURE

2.2.10 ANALYSE DE LA PART DE MARCHÉ DES FOURNISSEURS

2.2.11 MODÈLE BASÉ SUR L'ÉPIDÉMIOLOGIE

2.2.12 POINTS DE DONNÉES ISSUS DES ENTRETIENS PRIMAIRES CLÉS

2.2.13 POINTS DE DONNÉES PROVENANT DE BASES DE DONNÉES SECONDAIRES CLÉS

2.3 MARCHÉ MONDIAL DE LA RÉSISTANCE AUX ANTIBIOTIQUES : APERÇU DE LA RECHERCHE

2.4 HYPOTHÈSES

3. APERÇU DU MARCHÉ

3.1 CONDUCTEURS

3.2 MESURES DE RETENUE

3.3 OPPORTUNITÉS

3.4 DÉFIS

4. RÉSUMÉ

5 APERÇUS PREMIUM

5.1 ANALYSE PESTEL

5.2 LE MODÈLE DES 5 FORCES DE PORTER

6 ÉPIDÉMIOLOGIE

7 PERSPECTIVES DU SECTEUR

8 L’ÉVOLUTION DE LA RÉPONSE À LA RÉSISTANCE AUX ANTIBIOTIQUES DANS LES HÔPITAUX

9 SCÉNARIO RÉGLEMENTAIRE

10 ANALYSE DU PIPELINE

10.1 CANDIDAT DE PHASE III

10.2 CANDIDAT DE PHASE II

10.3 CANDIDAT DE PHASE I

10.4 AUTRES

11 MARCHÉ MONDIAL DE LA RÉSISTANCE AUX ANTIBIOTIQUES, PAR TYPE, 2022-2031 (MILLIONS DE DOLLARS)

11.1 APERÇU

11.2 STAPHYLOCOCCUS AUREUS RÉSISTANT À LA MÉTHICILLINE

11.3 Entérocoques résistants à la vancomycine

11.4 Pneumonie à streptocoque résistant aux médicaments

11.5 MYCOBACTERIUM TUBERCULOSIS RÉSISTANT AUX MÉDICAMENTS

11.6 ENTÉROBACTÉRIACÉES RÉSISTANTES AUX CARBAPÉNÈMES (CRE)

11.7 MDR Pseudomonas aeruginosa

11.8 MDR ACINETOBACTER

11.9 Entérobactéries productrices de BLSE

11.1 NEISSERIA GONORRHOEAE RÉSISTANTE AUX MÉDICAMENTS

11.11 AUTRES

12 MARCHÉ MONDIAL DE LA RÉSISTANCE AUX ANTIBIOTIQUES, PAR TYPE DE RÉSISTANCE, 2022-2031 (MILLIONS DE DOLLARS)

12.1 APERÇU

12.2 RÉSISTANCE NATURELLE

12.2.1 INTRINSÈQUE

12.2.2 INDUCTÉ

12.3 RÉSISTANCE ACQUISE

13 MARCHÉ MONDIAL DE LA RÉSISTANCE AUX ANTIBIOTIQUES, PAR MÉDICAMENTS, 2022-2031 (MILLIONS DE DOLLARS)

13.1 APERÇU

13.2 PRÉTOMANIDES

13.3 RECARBRIO

13,4 OMADACYCLINE

13.5 ARIKAYCE

13.6 ÉRAVACYCLINE

13,7 OZÉNOXACINE

13,8 DÉLAFLOXACINE

13.9 DAPTOMYCINE

13.1 DALBAVANCIN

13.11 AUTRES

14 MARCHÉ MONDIAL DE LA RÉSISTANCE AUX ANTIBIOTIQUES, PAR MÉCANISMES DE RÉSISTANCE, 2022-2031 (MILLIONS DE DOLLARS)

14.1 APERÇU

14.2 LIMITER L'ABSORPTION D'UN MÉDICAMENT

14.3 MODIFICATION D'UNE CIBLE MÉDICAMENTE

14.4 INACTIVATION D'UN MÉDICAMENT

14.5 ÉLIMINATION DU MÉDICAMENT ACTIF

15 MARCHÉ MONDIAL DE LA RÉSISTANCE AUX ANTIBIOTIQUES, PAR VOIE D'ADMINISTRATION, 2022-2031 (MILLIONS DE DOLLARS)

15.1 APERÇU

15.2 VOIE ORALE

15.3 PARENTÉRALE

15.4 TOPIQUE

15,5 AUTRES

16 MARCHÉ MONDIAL DE LA RÉSISTANCE AUX ANTIBIOTIQUES, PAR UTILISATEUR FINAL, 2022-2031 (MILLIONS DE DOLLARS)

16.1 APERÇU

16.2 HÔPITAUX

16.2.1 HÔPITAUX, PAR MÉDICAMENTS

16.2.1.1. PRÉTOMANID

16.2.1.2. RECARBRIO

16.2.1.3. OMADACYCLINE

16.2.1.4. ARIKAYCE

16.2.1.5. ÉRAVACYCLINE

16.2.1.6. OZENOXACINE

16.2.1.7. DÉLAFLOXACINE

16.2.1.8. DAPTOMYCINE

16.2.1.9. DALBAVANCIN

16.2.1.10. AUTRES

16.3 CLINIQUES SPÉCIALISÉES

16.3.1 HÔPITAUX, PAR MÉDICAMENTS

16.3.1.1. PRÉTOMANID

16.3.1.2. RECARBRIO

16.3.1.3. OMADACYCLINE

16.3.1.4. ARIKAYCE

16.3.1.5. ÉRAVACYCLINE

16.3.1.6. OZENOXACINE

16.3.1.7. DÉLAFLOXACINE

16.3.1.8. DAPTOMYCINE

16.3.1.9. DALBAVANCIN

16.3.1.10. AUTRES

16.4 SOINS DE SANTÉ À DOMICILE

16.4.1 HÔPITAUX, PAR MÉDICAMENTS

16.4.1.1. PRÉTOMANID

16.4.1.2. RECARBRIO

16.4.1.3. OMADACYCLINE

16.4.1.4. ARIKAYCE

16.4.1.5. ÉRAVACYCLINE

16.4.1.6. OZENOXACINE

16.4.1.7. DÉLAFLOXACINE

16.4.1.8. DAPTOMYCINE

16.4.1.9. DALBAVANCIN

16.4.1.10. AUTRES

16,5 AUTRES

17. MARCHÉ MONDIAL DE LA RÉSISTANCE AUX ANTIBIOTIQUES, PAR CANAL DE DISTRIBUTION, 2022-2031 (MILLIONS DE DOLLARS)

17.1 APERÇU

17.2 APPEL D'OFFRES DIRECT

17.3 VENTES AU DÉTAIL

17.3.1 BOUTIQUES EN LIGNE

17.3.2 PHARMACIES

17.3.3 AUTRES

17.4 AUTRES

18 MARCHÉ MONDIAL DE LA RÉSISTANCE AUX ANTIBIOTIQUES, APERÇU DES ENTREPRISES, 2022-2031 (MILLIONS DE DOLLARS)

18.1 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : MONDIALE

18.2 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : AMÉRIQUE DU NORD

18.3 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : EUROPE

18.4 ANALYSE DES ACTIONS DE LA SOCIÉTÉ : ASIE-PACIFIQUE

18.5 FUSIONS ET ACQUISITIONS

18.6 DÉVELOPPEMENT ET APPROBATIONS DE NOUVEAUX PRODUITS

18.7 EXTENSIONS

18.8 MODIFICATIONS RÉGLEMENTAIRES

18.9 PARTENARIATS ET AUTRES DÉVELOPPEMENTS STRATÉGIQUES

19 MARCHÉ MONDIAL DE LA RÉSISTANCE AUX ANTIBIOTIQUES, PAR GÉOGRAPHIE

MARCHÉ MONDIAL DE LA RÉSISTANCE AUX ANTIBIOTIQUES (TOUTES LES SEGMENTATIONS PRÉSENTÉES CI-DESSUS SONT REPRÉSENTÉES DANS CE CHAPITRE PAR PAYS)

19.1.1 AMÉRIQUE DU NORD

19.1.1.1. États-Unis

19.1.1.2. CANADA

19.1.1.3. MEXIQUE

19.1.2 EUROPE

19.1.2.1. ALLEMAGNE

19.1.2.2. FRANCE

19.1.2.3. Royaume-Uni

19.1.2.4. HONGRIE

19.1.2.5. LITUANIE

19.1.2.6. AUTRICHE

19.1.2.7. IRLANDE

19.1.2.8. NORVÈGE

19.1.2.9. POLOGNE

19.1.2.10. ITALIE

19.1.2.11. ESPAGNE

19.1.2.12. RUSSIE

19.1.2.13. TURQUIE

19.1.2.14. BELGIQUE

19.1.2.15. PAYS-BAS

19.1.2.16. SUISSE

19.1.2.17. RESTE DE L'EUROPE

19.1.3 ASIE-PACIFIQUE

19.1.3.1. JAPON

19.1.3.2. CHINE

19.1.3.3. CORÉE DU SUD

19.1.3.4. INDE

19.1.3.5. AUSTRALIE

19.1.3.6. SINGAPOUR

19.1.3.7. THAÏLANDE

19.1.3.8. MALAISIE

19.1.3.9. INDONÉSIE

19.1.3.10. PHILIPPINES

19.1.3.11. VIETNAM

19.1.3.12. RESTE DE L'ASIE-PACIFIQUE

19.1.4 AMÉRIQUE DU SUD

19.1.4.1. BRÉSIL

19.1.4.2. ARGENTINE

19.1.4.3. PÉROU

19.1.4.4. RESTE DE L'AMÉRIQUE DU SUD

19.1.5 MOYEN-ORIENT ET AFRIQUE

19.1.5.1. AFRIQUE DU SUD

19.1.5.2. ARABIE SAOUDITE

19.1.5.3. Émirats arabes unis

19.1.5.4. ÉGYPTE

19.1.5.5. KOWEÏT

19.1.5.6. ISRAËL

19.1.5.7. RESTE DU MOYEN-ORIENT ET DE L'AFRIQUE

19.2 PRINCIPAUX ENSEIGNEMENTS : PAR GRANDS PAYS

20 MARCHÉS MONDIAUX DE LA RÉSISTANCE AUX ANTIBIOTIQUES : ANALYSE SWOT ET DBMR

21 MARCHÉ MONDIAL DE LA RÉSISTANCE AUX ANTIBIOTIQUES, PROFIL DE L'ENTREPRISE

21.1 PARATEK PHARMACEUTICALS, INC. (NOVO HOLDINGS A/S)

21.1.1 PRÉSENTATION DE L'ENTREPRISE

21.1.2 ANALYSE DES REVENUS

21.1.3 PRÉSENCE GÉOGRAPHIQUE

21.1.4 PORTEFEUILLE DE PRODUITS

21.1.5 DÉVELOPPEMENTS RÉCENTS

21.2 MERCK SHARP & DOHME CORP., UNE FILIALE DE MERCK & CO., INC.

21.2.1 PRÉSENTATION DE L'ENTREPRISE

21.2.2 ANALYSE DES REVENUS

21.2.3 PRÉSENCE GÉOGRAPHIQUE

21.2.4 PORTEFEUILLE DE PRODUITS

21.2.5 ÉVOLUTIONS RÉCENTES

21.3 INSMED INCORPORATED

21.3.1 PRÉSENTATION DE L'ENTREPRISE

21.3.2 ANALYSE DES REVENUS

21.3.3 PRÉSENCE GÉOGRAPHIQUE

21.3.4 PORTEFEUILLE DE PRODUITS

21.3.5 ÉVOLUTIONS RÉCENTES

21.4 TETRAPHASE PHARMACEUTICALS, INC.

21.4.1 PRÉSENTATION DE L'ENTREPRISE

21.4.2 ANALYSE DES REVENUS

21.4.3 PRÉSENCE GÉOGRAPHIQUE

21.4.4 PORTEFEUILLE DE PRODUITS

21.4.5 DÉVELOPPEMENTS RÉCENTS

21.5 MELINTA THERAPEUTICS, LLC

21.5.1 PRÉSENTATION DE L'ENTREPRISE

21.5.2 ANALYSE DES REVENUS

21.5.3 PRÉSENCE GÉOGRAPHIQUE

21.5.4 PORTEFEUILLE DE PRODUITS

21.5.5 DÉVELOPPEMENTS RÉCENTS

21.6 L'ALLIANCE CONTRE LA TB

21.6.1 PRÉSENTATION DE L'ENTREPRISE

21.6.2 ANALYSE DES REVENUS

21.6.3 PRÉSENCE GÉOGRAPHIQUE

21.6.4 PORTEFEUILLE DE PRODUITS

21.6.5 DÉVELOPPEMENTS RÉCENTS

21.7 ABBVIE

21.7.1 PRÉSENTATION DE L'ENTREPRISE

21.7.2 ANALYSE DES REVENUS

21.7.3 PRÉSENCE GÉOGRAPHIQUE

21.7.4 PORTEFEUILLE DE PRODUITS

21.7.5 DÉVELOPPEMENTS RÉCENTS

21.8 ACCORD HEALTHCARE

21.8.1 PRÉSENTATION DE L'ENTREPRISE

21.8.2 ANALYSE DES REVENUS

21.8.3 PRÉSENCE GÉOGRAPHIQUE

21.8.4 PORTEFEUILLE DE PRODUITS

21.8.5 DÉVELOPPEMENTS RÉCENTS

21.9 MEITHEAL PHARMACEUTIQUES

21.9.1 PRÉSENTATION DE L'ENTREPRISE

21.9.2 ANALYSE DES REVENUS

21.9.3 PRÉSENCE GÉOGRAPHIQUE

21.9.4 PORTEFEUILLE DE PRODUITS

21.9.5 DÉVELOPPEMENTS RÉCENTS

21.1 TEVA PHARMACEUTICALS USA, INC.

21.10.1 PRÉSENTATION DE L'ENTREPRISE

21.10.2 ANALYSE DES REVENUS

21.10.3 PRÉSENCE GÉOGRAPHIQUE

21.10.4 PORTEFEUILLE DE PRODUITS

21.10.5 DÉVELOPPEMENTS RÉCENTS

21.11 XELLIA PHARMACEUTIQUES

21.11.1 PRÉSENTATION DE L'ENTREPRISE

21.11.2 ANALYSE DES REVENUS

21.11.3 PRÉSENCE GÉOGRAPHIQUE

21.11.4 PORTEFEUILLE DE PRODUITS

21.11.5 DÉVELOPPEMENTS RÉCENTS

21.12 FRESENIUS KABI USA

21.12.1 PRÉSENTATION DE L'ENTREPRISE

21.12.2 ANALYSE DES REVENUS

21.12.3 PRÉSENCE GÉOGRAPHIQUE

21.12.4 PORTEFEUILLE DE PRODUITS

21.12.5 DÉVELOPPEMENTS RÉCENTS

21.13 SAGENT PHARMACEUTICALS, INC.

21.13.1 PRÉSENTATION DE L'ENTREPRISE

21.13.2 ANALYSE DES REVENUS

21.13.3 PRÉSENCE GÉOGRAPHIQUE

21.13.4 PORTEFEUILLE DE PRODUITS

21.13.5 DÉVELOPPEMENTS RÉCENTS

21.14 PFIZER INC.

21.14.1 PRÉSENTATION DE L'ENTREPRISE

21.14.2 ANALYSE DES REVENUS

21.14.3 PRÉSENCE GÉOGRAPHIQUE

21.14.4 PORTEFEUILLE DE PRODUITS

21.14.5 DÉVELOPPEMENTS RÉCENTS

21.15 THERAVANCE BIOPHARMA

21.15.1 PRÉSENTATION DE L'ENTREPRISE

21.15.2 ANALYSE DES REVENUS

21.15.3 PRÉSENCE GÉOGRAPHIQUE

21.15.4 PORTEFEUILLE DE PRODUITS

21.15.5 DÉVELOPPEMENTS RÉCENTS

21.16 CUMBERLAND PHARMACEUTICALS INC.

21.16.1 PRÉSENTATION DE L'ENTREPRISE

21.16.2 ANALYSE DES REVENUS

21.16.3 PRÉSENCE GÉOGRAPHIQUE

21.16.4 PORTEFEUILLE DE PRODUITS

21.16.5 DÉVELOPPEMENTS RÉCENTS

21.17 ENDO PHARMACEUTICALS INC.

21.17.1 PRÉSENTATION DE L'ENTREPRISE

21.17.2 ANALYSE DES REVENUS

21.17.3 PRÉSENCE GÉOGRAPHIQUE

21.17.4 PORTEFEUILLE DE PRODUITS

21.17.5 DÉVELOPPEMENTS RÉCENTS

21.18 CARB-X

21.18.1 PRÉSENTATION DE L'ENTREPRISE

21.18.2 ANALYSE DES REVENUS

21.18.3 PRÉSENCE GÉOGRAPHIQUE

21.18.4 PORTEFEUILLE DE PRODUITS

21.18.5 DÉVELOPPEMENTS RÉCENTS

21.19 NOVITIUM PHARMA

21.19.1 PRÉSENTATION DE L'ENTREPRISE

21.19.2 ANALYSE DES REVENUS

21.19.3 PRÉSENCE GÉOGRAPHIQUE

21.19.4 PORTEFEUILLE DE PRODUITS

21.19.5 DÉVELOPPEMENTS RÉCENTS

21.2 AXONICS INC.

21.20.1 PRÉSENTATION DE L'ENTREPRISE

21.20.2 ANALYSE DES REVENUS

21.20.3 PRÉSENCE GÉOGRAPHIQUE

21.20.4 PORTEFEUILLE DE PRODUITS

21.20.5 DÉVELOPPEMENTS RÉCENTS

21.21 ENDOVENTURE

21.21.1 PRÉSENTATION DE L'ENTREPRISE

21.21.2 ANALYSE DES REVENUS

21.21.3 PRÉSENCE GÉOGRAPHIQUE

21.21.4 PORTEFEUILLE DE PRODUITS

21.21.5 DÉVELOPPEMENTS RÉCENTS

21.22 VITACON

21.22.1 PRÉSENTATION DE L'ENTREPRISE

21.22.2 ANALYSE DES REVENUS

21.22.3 PRÉSENCE GÉOGRAPHIQUE

21.22.4 PORTEFEUILLE DE PRODUITS

21.22.5 DÉVELOPPEMENTS RÉCENTS

21.23 GROUPE DE SOCIÉTÉS BTL

21.23.1 PRÉSENTATION DE L'ENTREPRISE

21.23.2 ANALYSE DES REVENUS

21.23.3 PRÉSENCE GÉOGRAPHIQUE

21.23.4 PORTEFEUILLE DE PRODUITS

21.23.5 DÉVELOPPEMENTS RÉCENTS

21.24 JUIN MÉDICAL

21.24.1 PRÉSENTATION DE L'ENTREPRISE

21.24.2 ANALYSE DES REVENUS

21.24.3 PRÉSENCE GÉOGRAPHIQUE

21.24.4 PORTEFEUILLE DE PRODUITS

21.24.5 DÉVELOPPEMENTS RÉCENTS

21.25 BOEHRINGER INGELHEIM GMBH

21.25.1 PRÉSENTATION DE L'ENTREPRISE

21.25.2 ANALYSE DES REVENUS

21.25.3 PRÉSENCE GÉOGRAPHIQUE

21.25.4 PORTEFEUILLE DE PRODUITS

21.25.5 DÉVELOPPEMENTS RÉCENTS

21.26 CARBON MEDICAL TECHNOLOGIES, INC.

21.26.1 PRÉSENTATION DE L'ENTREPRISE

21.26.2 ANALYSE DES REVENUS

21.26.3 PRÉSENCE GÉOGRAPHIQUE

21.26.4 PORTEFEUILLE DE PRODUITS

21.26.5 DÉVELOPPEMENTS RÉCENTS

21.27 MEDTRONIC

21.27.1 PRÉSENTATION DE L'ENTREPRISE

21.27.2 ANALYSE DES REVENUS

21.27.3 PRÉSENCE GÉOGRAPHIQUE

21.27.4 PORTEFEUILLE DE PRODUITS

21.27.5 DÉVELOPPEMENTS RÉCENTS

21.28 BOSTON SCIENTIFIC CORPORATION

21.28.1 PRÉSENTATION DE L'ENTREPRISE

21.28.2 ANALYSE DES REVENUS

21.28.3 PRÉSENCE GÉOGRAPHIQUE

21.28.4 PORTEFEUILLE DE PRODUITS

21.28.5 DÉVELOPPEMENTS RÉCENTS

REMARQUE : La liste des entreprises présentées n’est pas exhaustive et correspond aux besoins de nos clients précédents. Nous analysons plus de 100 entreprises dans le cadre de nos études ; cette liste peut donc être modifiée ou remplacée sur demande.

22 RAPPORTS CONNEXES

23 CONCLUSION

QUESTIONNAIRE 24

25 À PROPOS DE DATA BRIDGE MARKET RESEARCH

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.