Global Anticoagulation Therapy Market

Taille du marché en milliards USD

TCAC :

%

USD

32.48 Billion

USD

61.88 Billion

2024

2032

USD

32.48 Billion

USD

61.88 Billion

2024

2032

| 2025 –2032 | |

| USD 32.48 Billion | |

| USD 61.88 Billion | |

| % | |

|

Segmentation du marché mondial des anticoagulants, par traitement (thrombose veineuse profonde [TVP], embolie pulmonaire [EP], thromboembolie artérielle [TA], accident vasculaire cérébral [AVC], etc.), classe thérapeutique (anticoagulants oraux [NACO], héparine, antagonistes de la vitamine K, etc.), type de médicament (bivalirudine, dabigatran, édoxaban, bétrixaban, rivaroxaban, apixaban, énoxaparine, daltéparine, etc.), voie d'administration (orale et parentérale), domaine thérapeutique (cardiovasculaire, respiratoire, oncologie, néphrologie, système nerveux central, etc.), procédure (interventions pré-chirurgicales, interventions post-chirurgicales, dialyse rénale et remplacement valvulaire cardiaque), type (génériques et de marque), utilisateur final (hôpitaux, cliniques, soins à domicile, centres de chirurgie ambulatoire, etc.), canal de distribution (Pharmacies hospitalières, pharmacies de détail et pharmacies en ligne) – Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des thérapies anticoagulantes

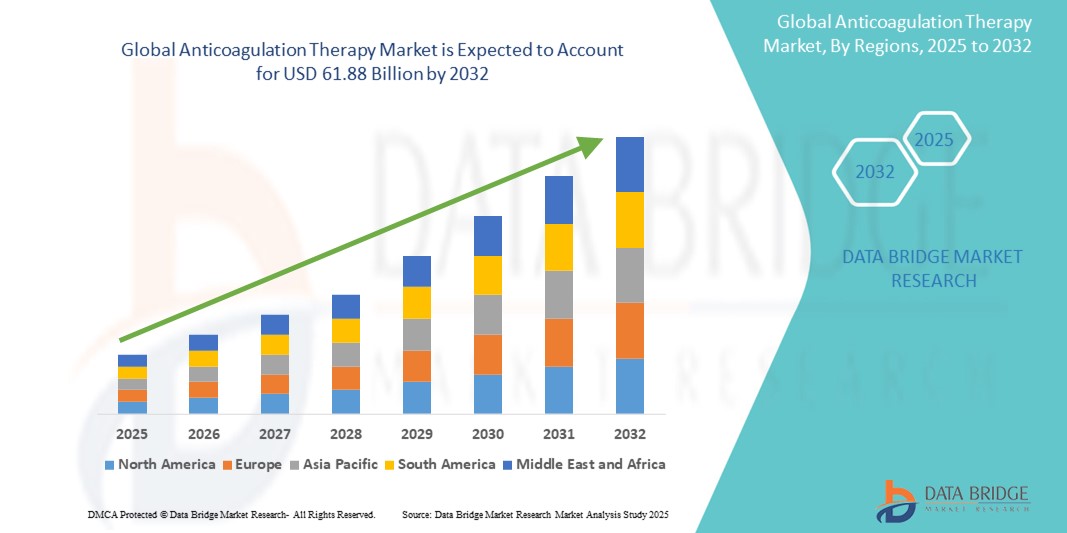

- La taille du marché mondial des thérapies anticoagulantes était évaluée à 32,48 milliards USD en 2024 et devrait atteindre 61,88 milliards USD d'ici 2032 , à un TCAC de 8,39 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies cardiovasculaires, le vieillissement de la population et les avancées technologiques importantes dans le développement de médicaments, en particulier dans le domaine des nouveaux anticoagulants oraux (NOAC).

- De plus, la sensibilisation croissante à la santé cardiovasculaire et la demande croissante de traitements plus efficaces et plus sûrs font des anticoagulants un traitement essentiel. Ces facteurs convergents accélèrent l'adoption de solutions anticoagulantes, stimulant ainsi considérablement la croissance du secteur.

Analyse du marché des thérapies anticoagulantes

- Le traitement anticoagulant, qui consiste à utiliser des médicaments pour prévenir ou réduire la formation de caillots sanguins, est un élément essentiel de la prise en charge de divers troubles cardiovasculaires et thrombotiques, notamment la fibrillation auriculaire , la thrombose veineuse profonde (TVP ), l'embolie pulmonaire (EP) et l'accident vasculaire cérébral.

- La demande croissante de thérapie anticoagulante est principalement alimentée par la prévalence mondiale croissante des maladies cardiovasculaires, une population vieillissante plus sensible à ces affections et des avancées significatives dans le développement de médicaments, en particulier l'introduction et l'adoption croissante de nouveaux anticoagulants oraux (NACO).

- L'Amérique du Nord domine le marché de l'anticoagulation avec la plus grande part de revenus de 51,7 % en 2024, caractérisée par son infrastructure de soins de santé avancée, ses dépenses de santé élevées, la présence établie de grandes sociétés pharmaceutiques et une forte charge de maladies cardiovasculaires.

- L'Asie-Pacifique devrait être la région connaissant la croissance la plus rapide sur le marché des thérapies anticoagulantes, avec un TCAC de 6,6 %, au cours de la période de prévision, en raison de l'urbanisation croissante, de la hausse des revenus disponibles, de l'amélioration de l'accès aux soins de santé, de la sensibilisation croissante à la santé cardiovasculaire et de l'augmentation de la population de patients.

- Le segment des nouveaux anticoagulants oraux (NACO) domine le marché de l'anticoagulation avec une part de marché de 57,7 % en 2024, grâce à sa commodité supérieure, à ses profils de sécurité améliorés et à sa pharmacocinétique prévisible, ce qui conduit à une meilleure observance du traitement par les patients et à une adoption plus large.

Portée du rapport et segmentation du marché des thérapies anticoagulantes

|

Attributs |

Informations clés sur le marché des traitements anticoagulants |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur les scénarios de marché tels que la valeur marchande, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché organisés par Data Bridge Market Research comprennent également une analyse approfondie des experts, une analyse des prix, une analyse de la part de marque, une enquête auprès des consommateurs, une analyse démographique, une analyse de la chaîne d'approvisionnement, une analyse de la chaîne de valeur, un aperçu des matières premières/consommables, des critères de sélection des fournisseurs, une analyse PESTLE, une analyse Porter et un cadre réglementaire. |

Tendances du marché des thérapies anticoagulantes

« Progrès dans les nouveaux anticoagulants oraux (NACO) et la médecine personnalisée »

- Une tendance significative et croissante sur le marché mondial des anticoagulants est l'évolution continue et l'adoption croissante des nouveaux anticoagulants oraux (NACO), également appelés anticoagulants oraux directs (AOD). Cette évolution s'explique par leur pharmacocinétique plus prévisible, la réduction des interactions médicamenteuses et alimentaires, et la nécessité réduite d'une surveillance systématique par rapport aux antagonistes de la vitamine K (AVK) traditionnels comme la warfarine.

- Par exemple, les NOAC tels que le dabigatran, le rivaroxaban, l'apixaban et l'édoxaban sont devenus des choix privilégiés pour diverses indications telles que la prévention des accidents vasculaires cérébraux dans la fibrillation auriculaire et le traitement de la thromboembolie veineuse (TEV) en raison de leurs profils de sécurité améliorés, en particulier un risque plus faible d'hémorragie intracrânienne.

- Par ailleurs, le marché assiste à une importance croissante accordée aux approches de médecine personnalisée. Celles-ci incluent l'utilisation de tests génétiques (pharmacogénomique) pour optimiser le dosage des anticoagulants et identifier les patients présentant un risque accru de saignement ou de thrombose, améliorant ainsi l'efficacité et la sécurité du traitement. Par exemple, les variantes génétiques des enzymes impliquées dans le métabolisme des médicaments peuvent influencer les réponses individuelles aux anticoagulants, orientant ainsi le choix d'un traitement sur mesure.

- L'exploration de nouvelles cibles, telles que les inhibiteurs du facteur XIa, représente une voie d'avenir prometteuse. Ces inhibiteurs visent à offrir une prévention plus ciblée des thromboses, avec un risque hémorragique potentiellement moindre, répondant ainsi à un défi majeur du traitement anticoagulant.

- Cette tendance vers des solutions anticoagulantes plus ciblées, plus pratiques et plus personnalisées transforme fondamentalement la prise en charge des patients atteints de troubles thrombotiques. Par conséquent, les laboratoires pharmaceutiques investissent massivement en R&D pour commercialiser des anticoagulants de nouvelle génération, offrant une sécurité et une efficacité accrues.

- La demande de thérapies anticoagulantes offrant une sécurité accrue, une commodité et des approches personnalisées augmente rapidement, car les prestataires de soins de santé et les patients accordent de plus en plus la priorité à l'amélioration des résultats et à la réduction des complications dans la gestion des maladies cardiovasculaires et thrombotiques.

Dynamique du marché des thérapies anticoagulantes

Conducteur

« Besoin croissant en raison de la prévalence croissante des maladies cardiovasculaires et du vieillissement de la population »

- La prévalence mondiale croissante des maladies cardiovasculaires (MCV), notamment la fibrillation auriculaire, la thrombose veineuse profonde (TVP), l’embolie pulmonaire (EP) et les accidents vasculaires cérébraux, associée à l’augmentation rapide du vieillissement de la population, constitue un facteur important de la demande accrue de traitement anticoagulant.

- Par exemple, selon les Centres pour le contrôle et la prévention des maladies (CDC), environ 900 000 personnes aux États-Unis risquent de développer une TVP chaque année, et la thromboembolie veineuse (TEV) entraîne entre 60 000 et 100 000 décès par an. Ces taux d'incidence élevés soulignent le besoin crucial d'anticoagulants efficaces.

- Avec l'âge, le risque de développer des pathologies nécessitant un traitement anticoagulant augmente considérablement. Les personnes âgées sont plus exposées à la fibrillation auriculaire, une cause majeure d'accident vasculaire cérébral (AVC), et aux thromboses veineuses (TEV), ce qui rend les anticoagulants essentiels en matière de soins préventifs et thérapeutiques. Cette évolution démographique alimente directement la croissance du marché.

- Par ailleurs, la sensibilisation croissante des professionnels de santé et des patients à l'importance d'un diagnostic et d'une prise en charge rapides des troubles thrombotiques favorise l'adoption des anticoagulants. L'accent mis sur les soins préventifs et l'amélioration des résultats pour les patients renforce la demande pour ces médicaments.

- La commodité et les profils de sécurité améliorés des nouveaux anticoagulants oraux (NACO), qui offrent un risque de saignement réduit et ne nécessitent pas de surveillance fréquente, contribuent davantage à leur adoption croissante et à l'expansion globale du marché, tant en milieu hospitalier qu'en milieu ambulatoire.

Retenue/Défi

« Risque de saignement et coût élevé des nouveaux anticoagulants oraux (NACO) »

- Un obstacle majeur à l'adoption généralisée du traitement anticoagulant, notamment avec les agents les plus récents, est le risque inhérent de complications hémorragiques. Tous les anticoagulants, bien qu'efficaces pour prévenir la formation de caillots, augmentent le risque de saignements, allant d'ecchymoses mineures à des hémorragies potentiellement mortelles comme les hémorragies intracrâniennes.

- Par exemple, bien que les NACO présentent généralement un risque d'hémorragie intracrânienne plus faible que la warfarine, ils comportent néanmoins un risque d'hémorragie majeure, notamment gastro-intestinale. Gérer cet équilibre délicat entre prévention de la thrombose et prévention des saignements excessifs reste une préoccupation majeure pour les cliniciens et une source d'anxiété pour les patients.

- De plus, le coût initial relativement élevé des nouveaux anticoagulants oraux (NACO) par rapport aux antagonistes de la vitamine K (AVK) traditionnels et peu coûteux, comme la warfarine, constitue un obstacle important à leur adoption généralisée, notamment sur les marchés sensibles aux prix ou dans les régions où les budgets de santé sont limités. Bien que les NACO offrent des avantages tels qu'une surveillance moins fréquente et moins d'interactions médicamenteuses, leur prix plus élevé peut en limiter l'accès pour de nombreux patients.

- L'observance du traitement anticoagulant à long terme présente également un défi, influencé par des facteurs tels que le coût des médicaments, la peur des saignements et l'absence perçue de symptômes dans des pathologies comme la fibrillation auriculaire. Une mauvaise observance peut entraîner des résultats thérapeutiques sous-optimaux et un risque accru d'événements thrombotiques.

Portée du marché des thérapies anticoagulantes

Le marché est segmenté en fonction du traitement, de la classe thérapeutique, du type de médicament, de la voie d'administration, du domaine thérapeutique, de la procédure, du type, de l'utilisateur final et du canal de distribution.

- Par traitement

En fonction du traitement, le marché des anticoagulants est segmenté en thrombose veineuse profonde (TVP), embolie pulmonaire (EP), thromboembolie artérielle (TA), accident vasculaire cérébral (AVC), etc. Le segment des AVC représente la plus grande part de chiffre d'affaires du marché en 2024, en raison de la forte incidence mondiale des AVC, notamment des AVC ischémiques, et du rôle crucial des anticoagulants dans leur prévention, notamment chez les patients atteints de fibrillation auriculaire. Le vieillissement de la population et la prévalence croissante de facteurs de risque tels que l'hypertension et le diabète contribuent également à la domination de ce segment.

Le segment de la thrombose veineuse profonde (TVP) devrait connaître la croissance la plus rapide entre 2025 et 2032, grâce à une sensibilisation accrue à la maladie thromboembolique veineuse (TEV) et à l'amélioration des capacités diagnostiques. L'augmentation du nombre d'interventions chirurgicales, les hospitalisations prolongées et certaines pathologies augmentant le risque de TVP favorisent également l'adoption d'anticoagulants, tant à titre prophylactique que thérapeutique.

- Par classe thérapeutique

Sur la base de la classe thérapeutique, le marché des anticoagulants est segmenté en nouveaux anticoagulants oraux (NACO), héparine, antagonistes de la vitamine K, etc. Le segment des nouveaux anticoagulants oraux (NACO) détenait la plus grande part de chiffre d'affaires en 2024, soit 57,7 %, grâce à leur praticité supérieure, à leurs profils de sécurité améliorés et à leur pharmacocinétique prévisible qui élimine la nécessité d'une surveillance fréquente.

Le segment des NOAC devrait connaître le TCAC le plus rapide de 2025 à 2032, grâce à leur adoption croissante comme traitement de première intention pour diverses indications, à la recherche clinique en cours élargissant leurs utilisations approuvées et à la demande croissante d'options anticoagulantes plus sûres et plus conviviales pour les patients.

- Par type de médicament

En fonction du type de médicament, le marché des anticoagulants est segmenté en deux catégories : bivalirudine, dabigatran, édoxaban, bétrixaban, rivaroxaban, apixaban, énoxaparine et daltéparine. Le segment de l'apixaban a représenté la plus grande part de marché en 2024, grâce à son profil de sécurité favorable, notamment en termes de risque hémorragique, et à ses indications étendues, notamment la prévention des accidents vasculaires cérébraux (AVC) dans la fibrillation auriculaire et le traitement des thromboses veineuses (TEV). Son schéma posologique une ou deux fois par jour contribue également à son taux d'observance élevé.

Le segment du rivaroxaban devrait connaître le TCAC le plus rapide entre 2025 et 2032, privilégié pour son administration uniquotidienne dans de nombreuses indications et son efficacité avérée dans diverses pathologies thrombotiques. Sa forte présence sur le marché et l'expansion continue de ses indications contribuent également à sa croissance rapide.

- Par voie d'administration

Selon la voie d'administration, le marché des anticoagulants se segmente en deux catégories : orale et parentérale. Le segment oral a représenté la plus grande part de marché en 2024, grâce à l'adoption généralisée des NACO, administrés par voie orale. La commodité de la voie orale améliore significativement l'observance du traitement au long cours, réduisant ainsi le nombre d'injections et de consultations hospitalières.

Le segment oral devrait connaître le TCAC le plus rapide de 2025 à 2032, alors que le passage des anticoagulants parentéraux traditionnels à des options orales plus pratiques continue de prendre de l'ampleur, en particulier pour les maladies chroniques nécessitant une anticoagulation prolongée.

- Par domaine thérapeutique

En fonction du domaine thérapeutique, le marché des anticoagulants est segmenté en maladies cardiovasculaires, respiratoires, oncologiques, néphrologiques, du système nerveux central et autres. Le segment cardiovasculaire a représenté la plus grande part de chiffre d'affaires du marché en 2024, en raison de la prévalence mondiale élevée et croissante de maladies cardiovasculaires telles que la fibrillation auriculaire, les maladies coronariennes et l'insuffisance cardiaque, qui nécessitent souvent un traitement anticoagulant pour prévenir les accidents thromboemboliques.

Le segment de l'oncologie devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à la reconnaissance croissante de la thrombose associée au cancer (TAC) comme une complication majeure chez les patients atteints de cancer. Les anticoagulants sont de plus en plus utilisés en prophylaxie et en traitement des thromboses veineuses (TEV) chez cette population de patients, grâce aux progrès thérapeutiques du cancer et à l'allongement de la survie des patients.

- Par procédure

En fonction des procédures, le marché de l'anticoagulation est segmenté en interventions pré-chirurgicales, interventions post-chirurgicales, dialyse rénale et remplacement valvulaire cardiaque. Le segment des interventions post-chirurgicales a représenté la plus grande part de chiffre d'affaires du marché en 2024, grâce à l'utilisation systématique d'anticoagulants pour prévenir la thrombose veineuse profonde et l'embolie pulmonaire après diverses interventions chirurgicales, notamment orthopédiques et abdominales majeures.

Le segment de la dialyse rénale devrait connaître le TCAC le plus rapide de 2025 à 2032, alimenté par l'incidence mondiale croissante de l'insuffisance rénale terminale (IRT) nécessitant une dialyse, où les anticoagulants sont essentiels pour prévenir la coagulation dans le circuit de dialyse et les sites d'accès.

- Par type

Le marché des anticoagulants se divise en deux catégories : génériques et médicaments de marque. En 2024, le segment des médicaments de marque représentait la plus grande part de marché, principalement grâce à la prédominance des nouveaux anticoagulants oraux brevetés (NACO) qui bénéficient de prix plus élevés. Ces médicaments innovants offrent des avantages cliniques significatifs, ce qui explique leur forte valeur marchande.

Le segment des génériques devrait connaître le TCAC le plus rapide entre 2025 et 2032, porté par l'expiration imminente des brevets de plusieurs anticoagulants oraux non ioniques (AOD) clés, qui ouvrira la voie à des alternatives génériques plus abordables. Cette accessibilité accrue devrait élargir l'accès aux traitements anticoagulants, notamment dans les régions en développement, et favoriser une meilleure pénétration du marché.

- Par utilisateur final

En fonction de l'utilisateur final, le marché de l'anticoagulation est segmenté en hôpitaux, cliniques, soins à domicile, centres de chirurgie ambulatoire, etc. Le segment hospitalier représentait la plus grande part de chiffre d'affaires du marché en 2024, du fait que la plupart des événements thrombotiques aigus sont pris en charge en milieu hospitalier, parallèlement aux interventions chirurgicales nécessitant une anticoagulation. Les hôpitaux constituent les principaux points de diagnostic, d'instauration et de suivi de l'anticoagulation.

Le segment des soins à domicile devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à la prise en charge ambulatoire croissante des maladies chroniques, à la commodité offerte par les anticoagulants oraux et à l'importance croissante accordée à la réduction des séjours hospitaliers. La télémédecine et la télésurveillance contribuent également à l'essor des soins à domicile pour la prise en charge des anticoagulants.

- Par canal de distribution

En fonction du canal de distribution, le marché des anticoagulants est segmenté en pharmacies hospitalières, pharmacies de détail et pharmacies en ligne. En 2024, les pharmacies hospitalières ont représenté la plus grande part de chiffre d'affaires du marché, principalement en raison de leur rôle dans la délivrance d'anticoagulants à usage hospitalier, la gestion des prescriptions urgentes et l'information initiale des patients à leur sortie.

Le segment des pharmacies en ligne devrait connaître le TCAC le plus rapide entre 2025 et 2032, grâce à la numérisation croissante, à la commodité de la livraison à domicile, à des prix compétitifs et à la tendance croissante à la prescription électronique. Ce canal est de plus en plus privilégié pour la gestion des médicaments à long terme, notamment les anticoagulants.

Analyse régionale du marché des traitements anticoagulants

- L'Amérique du Nord domine le marché des thérapies anticoagulantes avec la plus grande part de revenus de 51,7 % en 2024, grâce à son infrastructure de soins de santé avancée, ses dépenses de santé élevées, la présence établie de grandes sociétés pharmaceutiques et une forte charge de maladies cardiovasculaires.

- Les prestataires de soins de santé et les patients de la région apprécient grandement l'efficacité, la sécurité et la commodité offertes par les nouveaux anticoagulants oraux (NACO), ce qui a conduit à leur adoption généralisée pour la prévention des accidents vasculaires cérébraux dans la fibrillation auriculaire et le traitement de la thromboembolie veineuse.

- Cette adoption généralisée est en outre soutenue par des dépenses de santé élevées, une forte présence d'acteurs pharmaceutiques clés et des politiques de remboursement solides, établissant les anticoagulants comme un élément essentiel des soins aux patients, tant en milieu hospitalier qu'ambulatoire.

Aperçu du marché américain des thérapies anticoagulantes

En 2024, le marché américain des anticoagulants représentait la plus grande part de chiffre d'affaires en Amérique du Nord, avec 79,1 %, grâce à la forte incidence des maladies cardiovasculaires, au vieillissement de la population et à des infrastructures de santé de pointe. Les consommateurs et les professionnels de santé accordent de plus en plus d'importance à une prévention et un traitement efficaces et plus sûrs des caillots sanguins grâce à des anticoagulants innovants, notamment les nouveaux anticoagulants oraux (NACO). L'importance croissante accordée aux soins préventifs et l'introduction continue de nouvelles thérapies plus ciblées soutiennent encore davantage le marché.

Aperçu du marché européen des traitements anticoagulants

Le marché européen des anticoagulants devrait connaître une croissance soutenue tout au long de la période de prévision, principalement portée par la prévalence croissante des maladies chroniques, notamment cardiovasculaires, et par la croissance de la population gériatrique. La sensibilisation croissante aux troubles thrombotiques et l'adoption généralisée des NACO, plus efficaces et plus pratiques, favorisent la croissance du marché. Les systèmes de santé européens se concentrent également sur les stratégies préventives et la prise en charge à long terme des pathologies nécessitant un traitement anticoagulant, ce qui entraîne une demande accrue auprès de différents groupes démographiques de patients.

Aperçu du marché britannique des traitements anticoagulants

Le marché britannique des anticoagulants devrait connaître une croissance annuelle moyenne (TCAC) remarquable au cours de la période de prévision, stimulé par la charge croissante des maladies cardiovasculaires et l'importance accordée à l'amélioration des résultats pour les patients dans la prise en charge de la thrombose. Les préoccupations concernant la prévention des accidents vasculaires cérébraux (AVC) liés à la fibrillation auriculaire et le traitement de la thromboembolie veineuse encouragent l'adoption de solutions anticoagulantes avancées. La solidité du système de santé britannique, notamment du NHS, et l'importance accordée aux recommandations fondées sur des données probantes préconisant les NACO devraient continuer de stimuler la croissance du marché.

Aperçu du marché allemand des traitements anticoagulants

Le marché allemand des anticoagulants devrait connaître une croissance TCAC considérable au cours de la période de prévision, stimulé par une sensibilisation croissante aux risques thrombotiques et la demande de traitements hautement efficaces et sûrs. L'infrastructure de santé bien développée de l'Allemagne, combinée à l'importance accordée à la qualité des soins et à l'adoption précoce de thérapies innovantes telles que les NACO, favorise l'utilisation généralisée des anticoagulants. L'intégration de diagnostics avancés pour les maladies cardiovasculaires et la préférence pour des solutions thérapeutiques bien tolérées répondent davantage aux attentes des consommateurs et des professionnels de santé locaux.

Aperçu du marché des anticoagulants en Asie-Pacifique

Le marché des anticoagulants en Asie-Pacifique devrait connaître sa plus forte croissance (TCAC) de 6,6 % au cours de la période de prévision, grâce à l'urbanisation croissante, à la hausse des revenus disponibles et à l'amélioration significative des infrastructures de santé dans des pays comme la Chine, le Japon et l'Inde. Le fardeau croissant des maladies cardiovasculaires et le vieillissement de la population dans la région créent un important bassin de patients nécessitant des anticoagulants. De plus, les initiatives gouvernementales visant à améliorer l'accès aux médicaments essentiels et l'essor du secteur pharmaceutique rendent les anticoagulants plus accessibles et abordables à un public plus large.

Aperçu du marché japonais des thérapies anticoagulantes

Le marché japonais des anticoagulants est en plein essor en raison du vieillissement rapide de la population, de la forte prévalence des maladies cardiovasculaires et de l'importance accordée aux soins médicaux de pointe. Le marché japonais accorde une importance capitale à la sécurité et à l'efficacité des patients, et l'adoption des NACO est stimulée par l'incidence croissante de la fibrillation auriculaire et d'autres pathologies thrombotiques. L'intégration d'outils diagnostiques avancés et la préférence pour des approches thérapeutiques personnalisées alimentent la croissance. De plus, l'engagement du Japon en faveur des solutions de santé de haute technologie devrait stimuler la demande pour une gestion de l'anticoagulation encore plus efficace et conviviale.

Aperçu du marché indien des thérapies anticoagulantes

En 2024, le marché indien des anticoagulants représentait une part importante du chiffre d'affaires en Asie-Pacifique, grâce à l'essor de la classe moyenne, à l'urbanisation rapide et à la forte prévalence des maladies cardiovasculaires. L'Inde connaît une augmentation significative de pathologies telles que la fibrillation auriculaire et la thromboembolie veineuse, ce qui rend les anticoagulants de plus en plus essentiels à la prise en charge des patients. L'amélioration de l'accès aux soins, la disponibilité de génériques abordables et l'adoption croissante des anticoagulants oraux de marque, ainsi que la présence de fabricants pharmaceutiques nationaux performants, sont des facteurs clés qui propulsent le marché en Inde.

Part de marché des traitements anticoagulants

L’industrie de la thérapie anticoagulante est principalement dirigée par des entreprises bien établies, notamment :

- Hikma Pharmaceuticals PLC (Royaume-Uni)

- Viatris Inc (Royaume-Uni)

- Teva Pharmaceutical Industries Ltd. (Israël)

- Novartis AG (Suisse)

- Eisai Co., Ltd. (Japon)

- Pfizer Inc. (États-Unis)

- Sanofi (France)

- F. Hoffmann-La Roche SA (Suisse)

- Fresenius Kabi AG (Allemagne)

- Aspen Holdings (Afrique du Sud)

- Shanghai Fosun Pharmaceutical (Group) Co., Ltd. (Chine)

- Cipla Inc. (Inde)

- Johnson & Johnson Services, Inc. (États-Unis)

- Bayer AG (Allemagne)

- Boehringer Ingelheim International GmbH (Allemagne)

- Bristol-Myers Squibb Company (États-Unis)

- DAIICHI SANKYO COMPANY, LIMITED (Japon)

- Eagle Pharmaceuticals, Inc. (États-Unis)

- Endo International plc (Irlande)

- Mitsubishi Tanabe Pharma Corporation (Japon)

- Portola Pharmaceuticals, Inc. (États-Unis)

- Taro Pharmaceutical Industries Ltd. (Israël)

Derniers développements sur le marché mondial des thérapies anticoagulantes

- En décembre 2024, Novo Nordisk a annoncé que son injection d'Alhemo (concizumab-MTCI) avait reçu l'approbation de la Food and Drug Administration (FDA) américaine. Cette approbation concerne une prophylaxie sous-cutanée à administration quotidienne unique visant à prévenir ou à réduire la fréquence des épisodes hémorragiques chez les patients adultes et pédiatriques de 12 ans et plus atteints d'hémophilie A ou B avec inhibiteurs. Cette approbation renforce le portefeuille de Novo Nordisk et confirme son engagement à proposer des solutions pour les troubles hémorragiques rares, en mettant en avant l'innovation au-delà des anticoagulants traditionnels.

- En octobre 2024, Pfizer Inc. a annoncé l'approbation de la FDA américaine pour son HYMPAVZI (marstacimab-hncq). Ce traitement prophylactique sous-cutané, administré une fois par semaine, a été développé en prophylaxie systématique pour prévenir ou réduire la fréquence des épisodes hémorragiques chez les patients adultes et pédiatriques de 12 ans et plus atteints d'hémophilie A ou B sans inhibiteurs. Il illustre les avancées en matière de traitements à action prolongée et adaptés aux patients pour les troubles hémorragiques souvent liés à l'anticoagulation.

- En février 2024, Roche (F. Hoffmann-La Roche Ltd) a lancé trois nouveaux tests de coagulation pour les inhibiteurs oraux du facteur Xa, l'apixaban, l'édoxaban et le rivaroxaban, dans les pays reconnaissant le marquage CE. Ces tests sont conçus pour faciliter la prise de décision clinique lors de la prescription d'anticoagulants oraux directs (AOD), principalement pour la prévention des accidents vasculaires cérébraux (AVC), témoignant d'une attention constante portée à l'amélioration de la précision et de la sécurité du traitement anticoagulant.

- En novembre 2023, Pharmascience Canada a annoncé le lancement du médicament générique (Pr) pms-RIVAROXABAN. Ce médicament, un inhibiteur direct du facteur Xa, appartient à la classe des anticoagulants (fluidifiants sanguins) et aide à prévenir la formation de caillots sanguins. L'introduction de versions génériques des NACO contribue à accroître l'accessibilité et l'abordabilité de ces médicaments essentiels au Canada.

- En juillet 2023, Endo International plc. a lancé l'injection de bivalirudine en flacons prêts à l'emploi (RTU) aux États-Unis, en collaboration avec Gland Pharma Limited, Inde, et MAIA Pharmaceuticals, Inc. Les nouveaux flacons RTU de bivalirudine devraient offrir plus de commodité et d'efficacité aux professionnels de la santé dans les établissements de soins aigus, améliorant la facilité d'administration de médicaments anticoagulants spécifiques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.