Global Antisense And Rnai Therapeutics Market

Taille du marché en milliards USD

TCAC :

%

USD

7.59 Billion

USD

24.03 Billion

2025

2033

USD

7.59 Billion

USD

24.03 Billion

2025

2033

| 2026 –2033 | |

| USD 7.59 Billion | |

| USD 24.03 Billion | |

| % | |

|

Segmentation du marché mondial des traitements antisens et ARNi, par indication (oncologie, maladies cardiovasculaires, troubles respiratoires, troubles neurologiques, maladies infectieuses et autres), technologie (interférence ARN et ARN antisens), voie d'administration (pulmonaire, intraveineuse, intradermique, intrapéritonéale, topique et autres), utilisateurs finaux (hôpitaux, cliniques spécialisées et autres), canal de distribution (pharmacies hospitalières, pharmacies de détail et autres) - Tendances du secteur et prévisions jusqu'en 2033

Taille du marché des traitements antisens et ARNi

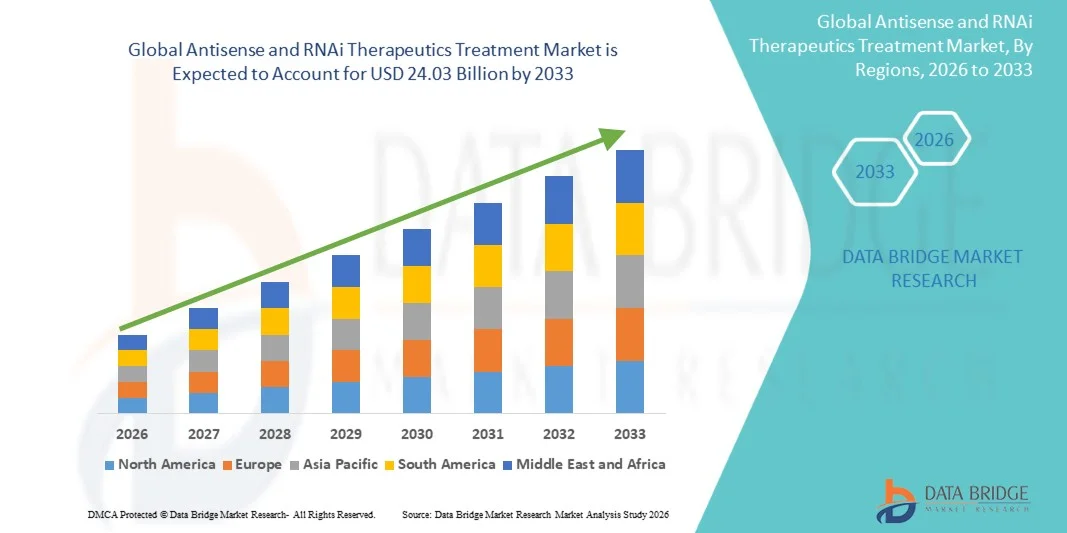

- Le marché mondial des traitements antisens et ARNi était évalué à 7,59 milliards de dollars en 2025 et devrait atteindre 24,03 milliards de dollars d'ici 2033 , avec un TCAC de 15,50 % au cours de la période de prévision.

- La croissance du marché est largement alimentée par la prévalence croissante des maladies génétiques, des maladies rares et des affections chroniques, ce qui stimule la demande d'approches thérapeutiques hautement ciblées et de précision telles que les technologies antisens et d'interférence ARN (ARNi).

- De plus, les progrès constants des technologies de silençage génique, l'augmentation des investissements dans la recherche en biotechnologie et la multiplication des autorisations réglementaires pour les thérapies innovantes à base d'ARN font des thérapies antisens et ARNi des options de traitement prometteuses. La convergence de ces facteurs accélère l'adoption des solutions thérapeutiques antisens et ARNi, stimulant ainsi significativement la croissance du secteur.

Analyse du marché des traitements antisens et ARNi

- Les thérapies antisens et ARNi, qui utilisent des mécanismes de silençage génique pour inhiber l'expression des gènes responsables de maladies, prennent une importance croissante dans le traitement des maladies génétiques, des maladies rares et de certains cancers en raison de leur haute spécificité, de leur ciblage précis et de leur potentiel à traiter des affections auparavant incurables.

- La demande croissante de thérapies antisens et d'ARN interférent est principalement due à la prévalence accrue des maladies génétiques rares, à l'augmentation des investissements dans la recherche en biotechnologie et au développement de programmes cliniques axés sur les médicaments à base d'ARN, ainsi qu'à des cadres réglementaires favorables au développement de thérapies avancées.

- L'Amérique du Nord a dominé le marché des traitements antisens et ARNi avec la plus grande part de revenus (45,6 %) en 2025, grâce à une infrastructure biotechnologique solide, des investissements importants en R&D et la présence de sociétés pharmaceutiques et biotechnologiques de premier plan. Les États-Unis ont connu une croissance substantielle dans le développement et l'approbation de médicaments à base d'ARN.

- La région Asie-Pacifique devrait connaître la croissance la plus rapide sur le marché des traitements antisens et ARNi au cours de la période de prévision, en raison de l'expansion des secteurs biotechnologiques, de l'augmentation des investissements dans les soins de santé et du développement des activités de recherche clinique dans des pays comme la Chine, le Japon et la Corée du Sud.

- Le segment de l'interférence ARN a dominé le marché en 2025, représentant 56,2 % des revenus, grâce à sa forte capacité à inhiber sélectivement les gènes responsables de maladies au niveau moléculaire.

Portée du rapport et segmentation du marché des traitements antisens et ARNi

|

Attributs |

Principaux enseignements du marché des thérapies antisens et ARNi |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Acteurs clés du marché |

• F. Hoffmann-La Roche Ltd. (Suisse) |

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

En plus des informations sur les scénarios de marché tels que la valeur du marché, le taux de croissance, la segmentation, la couverture géographique et les principaux acteurs, les rapports de marché élaborés par Data Bridge Market Research comprennent également une analyse approfondie par des experts, l'épidémiologie des patients, l'analyse du pipeline, l'analyse des prix et le cadre réglementaire. |

Tendances du marché des traitements antisens et ARNi

« Progrès en médecine de précision et technologies de silençage génique ciblé »

- L'essor des approches de médecine de précision, qui utilisent les technologies de silençage génique pour cibler les causes profondes des maladies génétiques et rares, constitue une tendance majeure et en pleine expansion sur le marché mondial des traitements antisens et ARNi. Ces thérapies agissent en modulant ou en inhibant sélectivement l'expression des gènes responsables de la maladie, offrant ainsi une stratégie thérapeutique hautement ciblée par rapport aux médicaments traditionnels.

- Par exemple, les technologies d'interférence ARN (ARNi) et d'oligonucléotides antisens sont de plus en plus utilisées pour traiter des maladies génétiques rares en bloquant la production de protéines nocives au niveau moléculaire. Des thérapies telles que les traitements à base d'ARNi ont démontré des résultats prometteurs dans des affections comme l'amylose héréditaire à transthyrétine et certaines maladies génétiques hépatiques.

- Les progrès constants réalisés dans le domaine de la chimie des acides nucléiques, des systèmes d'administration et des nanoparticules lipidiques améliorent considérablement la stabilité, la spécificité et l'efficacité thérapeutique des médicaments antisens et ARN interférents. Ces avancées permettent une meilleure administration des thérapies géniques aux tissus cibles tels que le foie, le système nerveux central et les muscles.

- De plus, les entreprises pharmaceutiques et biotechnologiques investissent massivement dans la recherche afin de développer des thérapies antisens et ARNi de nouvelle génération, plus efficaces, à durée d'action prolongée et présentant moins d'effets secondaires. Cela inclut le développement d'oligonucléotides chimiquement modifiés, conçus pour améliorer les résultats du traitement et la sécurité des patients.

- L'essor de la recherche génomique, conjugué aux progrès du diagnostic moléculaire et de la médecine personnalisée, accélère encore le développement de thérapies de silençage génique adaptées à des populations de patients spécifiques. Ces innovations aident les cliniciens à concevoir des stratégies de traitement ciblées pour des maladies génétiques auparavant incurables.

- Par conséquent, le marché des traitements antisens et ARNi connaît une augmentation des essais cliniques, des approbations réglementaires et des collaborations entre les entreprises pharmaceutiques et les institutions de recherche, visant à développer de nouvelles thérapies géniques ciblées pour un large éventail de maladies rares et chroniques.

Dynamique du marché des traitements antisens et ARNi

Conducteur

« Prévalence croissante des maladies génétiques et investissements croissants dans le développement de médicaments à base d’ARN »

- La prévalence croissante des maladies génétiques rares et des affections chroniques est un facteur majeur de la demande mondiale de traitements antisens et d'ARN interférent (ARNi). Ces thérapies offrent une approche ciblée pour traiter les maladies au niveau génétique, ce qui les rend particulièrement précieuses pour les pathologies où les traitements conventionnels sont inefficaces ou indisponibles.

- Par exemple, en septembre 2022, Alnylam Pharmaceuticals a obtenu l'autorisation de mise sur le marché d'AMVUTTRA (vutrisiran), un traitement par ARN interférent conçu pour l'amylose héréditaire à transthyrétine avec polyneuropathie chez l'adulte. Ces avancées témoignent de l'adoption clinique croissante des thérapies à base d'ARN.

- L'augmentation des investissements des entreprises pharmaceutiques, des sociétés de biotechnologie et des organismes de recherche gouvernementaux accélère le développement de thérapies antisens et d'ARN interférent innovantes. Les initiatives de financement visant à faire progresser la médecine génomique et les traitements des maladies rares renforcent encore les efforts de recherche et de commercialisation dans ce domaine.

- De plus, les progrès des technologies de séquençage génétique et une meilleure compréhension des mutations génétiques responsables de maladies permettent aux chercheurs de concevoir des molécules thérapeutiques plus précises, capables de cibler sélectivement des gènes spécifiques impliqués dans la progression de la maladie.

- L'expansion des projets cliniques de thérapies à base d'ARN, conjuguée au soutien réglementaire croissant apporté aux traitements innovants répondant à des besoins médicaux non satisfaits, contribue également à la croissance du marché. Plusieurs sociétés pharmaceutiques mènent activement des essais cliniques sur des médicaments antisens et ARNi ciblant les troubles neurologiques, les maladies métaboliques et les maladies génétiques rares.

- De plus, l'adoption croissante de la médecine de précision et des approches de soins de santé personnalisés encourage les prestataires de soins de santé à intégrer les thérapies ciblées sur les gènes dans leurs stratégies de traitement, renforçant ainsi la croissance globale du marché des traitements antisens et ARNi.

Retenue/Défi

« Coûts de traitement élevés et mécanismes d’administration de médicaments complexes »

- L'un des principaux obstacles à la croissance du marché des thérapies antisens et ARNi réside dans le coût élevé du développement et de l'administration de ces thérapies géniques de pointe. La complexité des processus de recherche, les exigences de fabrication spécialisées et la durée des essais cliniques nécessaires au développement des médicaments à base d'ARN augmentent considérablement le coût global du traitement.

- Par exemple, plusieurs thérapies antisens et ARNi approuvées pour les maladies génétiques rares sont vendues à des prix élevés en raison de leur nature hautement spécialisée et du nombre limité de patients concernés, ce qui peut restreindre leur accessibilité pour les patients des régions à faible et moyen revenu.

- Un autre défi majeur réside dans la complexité de l'administration efficace de médicaments à base d'acides nucléiques aux tissus cibles du corps humain. Garantir la stabilité, éviter les réactions du système immunitaire et obtenir une absorption cellulaire précise demeurent des obstacles techniques importants pour les chercheurs et les développeurs de médicaments.

- De plus, des exigences réglementaires strictes et des évaluations de sécurité approfondies sont nécessaires pour les thérapies géniques, car les effets à long terme et les interactions génétiques potentielles hors cible doivent être soigneusement évalués avant l'octroi de l'autorisation de mise sur le marché. Ces complexités réglementaires peuvent allonger le délai de développement des médicaments.

- Le manque de sensibilisation et la disponibilité limitée des centres de traitement spécialisés dans certaines régions peuvent également restreindre l'accès des patients aux thérapies avancées à base d'ARN. Nombre de ces traitements nécessitent une supervision médicale experte et une infrastructure de soins de santé spécialisée pour une administration et un suivi en toute sécurité.

- Relever ces défis grâce à des technologies d'administration de médicaments améliorées, des procédés de fabrication rentables, une recherche clinique élargie et des cadres réglementaires favorables sera essentiel pour assurer une adoption plus large et une croissance à long terme du marché des traitements thérapeutiques antisens et ARNi.

Portée du marché des traitements antisens et ARNi

Le marché est segmenté en fonction de l'indication, de la technologie, de la voie d'administration, des utilisateurs finaux et du canal de distribution.

• Par indication

Le marché des thérapies antisens et ARNi est segmenté, selon l'indication, en oncologie, maladies cardiovasculaires, troubles respiratoires, troubles neurologiques, maladies infectieuses et autres. En 2025, le segment de l'oncologie représentait la plus grande part de marché (34,6 %), portée par l'augmentation de la prévalence mondiale du cancer et le besoin croissant de thérapies ciblées. Les thérapies antisens et ARNi sont largement utilisées en recherche oncologique pour inhiber l'expression de gènes cancéreux spécifiques et freiner la progression tumorale. Les entreprises pharmaceutiques investissent massivement dans les thérapies à base d'ARN afin de développer des médicaments de précision ciblant les mutations génétiques responsables du développement du cancer. Le nombre croissant d'essais cliniques évaluant les thérapies ciblées par ARN pour les tumeurs solides et les cancers hématologiques contribue également à la croissance de ce segment. Ces thérapies offrent une spécificité accrue et des effets indésirables réduits par rapport aux chimiothérapies conventionnelles. L'augmentation des autorisations réglementaires pour les médicaments à base d'ARN et les investissements importants dans le développement de médicaments oncologiques contribuent également à la position dominante de ce segment. Par ailleurs, les progrès réalisés dans les technologies de silençage génique et les systèmes d'administration améliorent l'efficacité et la sécurité des traitements. La prévalence croissante des cancers du poumon, du sein et colorectal à l'échelle mondiale alimente la demande en thérapies innovantes à base d'ARN. Avec l'essor de la médecine de précision, l'oncologie demeure le principal domaine thérapeutique sur le marché des thérapies antisens et d'ARN interférent.

Le segment des troubles neurologiques devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 13,1 %, entre 2026 et 2033, porté par l'intensification de la recherche sur les thérapies géniques pour les maladies neurologiques rares et génétiques. Les thérapies antisens ont démontré un fort potentiel dans le traitement d'affections telles que l'amyotrophie spinale, la maladie de Huntington et la sclérose latérale amyotrophique. Ces thérapies ciblent les mécanismes génétiques sous-jacents responsables de la dégénérescence neurologique, offrant ainsi des approches thérapeutiques modifiant l'évolution de la maladie. La prévalence croissante des maladies neurodégénératives et le manque d'options thérapeutiques efficaces encouragent le développement de thérapies à base d'ARN dans ce domaine. Les entreprises pharmaceutiques et biotechnologiques investissent massivement dans les projets de thérapie ARN pour les maladies neurologiques. Les progrès réalisés dans les technologies de transfert de gènes et les techniques de stabilisation de l'ARN améliorent les résultats thérapeutiques. Par ailleurs, le renforcement des incitations réglementaires pour les traitements des maladies rares accélère les programmes de développement de médicaments. Les institutions de recherche et les entreprises biotechnologiques mènent activement des essais cliniques afin d'étendre l'application des technologies d'interférence ARN aux maladies neurologiques. L'intérêt croissant porté à la médecine de précision et aux approches de traitement personnalisées devrait encore stimuler la croissance rapide de ce segment.

• Par la technologie

Sur la base de la technologie, le marché est segmenté en interférence ARN (ARNi) et ARN antisens. Le segment de l'ARNi a dominé le marché en 2025, représentant 56,2 % des revenus, grâce à sa forte capacité à inhiber sélectivement les gènes responsables de maladies au niveau moléculaire. La technologie d'ARNi utilise de petites molécules d'ARN interférent pour inhiber l'expression de gènes spécifiques impliqués dans la progression de la maladie. Le nombre croissant de traitements à base d'ARNi approuvés et les investissements croissants des entreprises pharmaceutiques dans la recherche contribuent à la croissance de ce segment. L'ARNi est largement utilisé dans le traitement des maladies génétiques, des maladies métaboliques et des infections virales. Les progrès réalisés dans les systèmes d'administration de nanoparticules lipidiques ont considérablement amélioré la stabilité et le ciblage des traitements à base d'ARNi. Les entreprises pharmaceutiques s'attachent à développer des portefeuilles de médicaments à base d'ARNi afin de traiter un large éventail de maladies chroniques et rares. La capacité de cette technologie à cibler des gènes auparavant considérés comme « inaccessibles aux médicaments » renforce son adoption dans la découverte de médicaments. La collaboration croissante entre les entreprises de biotechnologie et les institutions de recherche soutient également le progrès technologique. De ce fait, l'interférence ARN continue de dominer le marché mondial des thérapies antisens et ARNi.

Le segment des ARN antisens devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 12,4 %, entre 2026 et 2033, grâce aux progrès réalisés dans le développement de médicaments oligonucléotidiques antisens. Les thérapies à base d'ARN antisens agissent en se liant à l'ARN messager et en bloquant la production de protéines nocives responsables de la progression de la maladie. Cette technologie a démontré son efficacité dans le traitement des maladies génétiques rares et des maladies neurologiques. L'augmentation du nombre d'essais cliniques et des autorisations réglementaires favorise l'expansion mondiale des thérapies antisens. Les entreprises pharmaceutiques investissent dans les technologies antisens de nouvelle génération, offrant une stabilité accrue et des capacités d'administration ciblée. Ces thérapies présentent une spécificité élevée et permettent de moduler efficacement l'expression des gènes. L'essor de la recherche en médecine personnalisée et en thérapie génique accélère encore la croissance de ce segment. Par ailleurs, les thérapies antisens suscitent un intérêt croissant pour leur potentiel dans le traitement des maladies cardiovasculaires et métaboliques. La demande croissante d'approches thérapeutiques innovantes basées sur les gènes devrait stimuler la croissance rapide des technologies d'ARN antisens au cours de la période de prévision.

• Par voie d'administration

Selon la voie d'administration, le marché est segmenté en administration pulmonaire, intraveineuse, intradermique, intrapéritonéale, topique et autres. Le segment des injections intraveineuses représentait la plus grande part de marché (41,8 %) en 2025, grâce au besoin d'une administration systémique précise et rapide des thérapies à base d'ARN. L'administration intraveineuse assure une distribution efficace des molécules antisens et d'ARNi dans la circulation sanguine, permettant un ciblage efficace des cellules malades. Les professionnels de santé utilisent fréquemment cette voie en milieu hospitalier pour le traitement des maladies génétiques et métaboliques graves. La disponibilité de technologies de perfusion avancées améliore encore l'efficacité du traitement et la sécurité des patients. L'administration intraveineuse permet également un dosage contrôlé et de meilleurs résultats thérapeutiques en milieu clinique. Les entreprises pharmaceutiques développent des formulations avancées spécifiquement conçues pour l'administration intraveineuse afin d'améliorer la stabilité et l'efficacité de l'administration du médicament. L'augmentation des traitements hospitaliers et le développement de programmes de thérapie génique spécialisés contribuent également à la croissance de ce segment. De plus, l'administration intraveineuse permet un meilleur suivi de la réponse du patient au cours du traitement. L'ensemble de ces facteurs explique la prédominance de cette voie d'administration.

Le segment de l'administration pulmonaire devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 11,7 %, entre 2026 et 2033, porté par l'intensification des recherches sur les méthodes d'administration non invasives des thérapies à base d'ARN. L'administration pulmonaire permet d'administrer des médicaments directement dans les poumons grâce à des systèmes d'inhalation, améliorant ainsi le traitement localisé des maladies respiratoires. Cette voie d'administration présente des avantages tels qu'une meilleure observance du traitement et une réduction des effets secondaires systémiques par rapport aux thérapies injectables. Les entreprises pharmaceutiques développent des formulations d'ARN inhalables conçues pour cibler les infections respiratoires et les troubles pulmonaires. Les progrès réalisés dans les systèmes d'administration de nanoparticules et les technologies d'aérosols améliorent la stabilité et l'absorption des médicaments dans les tissus pulmonaires. La prévalence croissante des maladies respiratoires telles que l'asthme et la bronchopneumopathie chronique obstructive (BPCO) soutient davantage la croissance de ce segment. Les chercheurs explorent également l'administration pulmonaire pour des applications de thérapie génique systémique en raison de la grande surface des tissus pulmonaires. L'intensification de la recherche clinique et les progrès technologiques devraient accélérer l'adoption des thérapies à base d'ARN par voie pulmonaire. De ce fait, la voie pulmonaire devrait devenir la voie d'administration dont la croissance est la plus rapide.

• Par les utilisateurs finaux

En fonction des utilisateurs finaux, le marché est segmenté en hôpitaux, cliniques spécialisées et autres. Le segment hospitalier représentait la plus grande part de revenus (61,5 %) en 2025, grâce à la disponibilité d'infrastructures de diagnostic avancées et de services de traitement spécialisés. Les hôpitaux sont des centres de référence pour l'administration des thérapies à base d'ARN, notamment pour les patients atteints de maladies génétiques graves et de maladies rares. La présence de professionnels de santé qualifiés et d'équipements de laboratoire de pointe permet un diagnostic précis et des approches thérapeutiques ciblées. Les hôpitaux jouent également un rôle clé dans la conduite des essais cliniques pour les thérapies antisens et ARNi. Le nombre croissant de patients nécessitant des thérapies génétiques avancées accroît encore la demande en milieu hospitalier. De plus, les hôpitaux disposent de services spécialisés en oncologie, en neurologie et en maladies rares, où les thérapies à base d'ARN sont fréquemment utilisées. Les financements publics et les investissements dans le secteur de la santé améliorent les infrastructures hospitalières à travers le monde. La présence de services de santé intégrés garantit une prise en charge globale du patient et un suivi rigoureux des traitements. L'ensemble de ces facteurs renforce la position dominante des hôpitaux en tant que principaux utilisateurs finaux des thérapies à base d'ARN.

Le segment des cliniques spécialisées devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, soit 10,9 %, entre 2026 et 2033, porté par le nombre croissant de centres de traitement spécialisés pour les maladies rares et les troubles génétiques. Ces cliniques s'attachent à proposer des thérapies ciblées et des solutions de traitement personnalisées pour les pathologies complexes. Le développement de la médecine de précision et des services de tests génétiques contribue à leur croissance. Les patients privilégient de plus en plus les établissements de santé spécialisés qui offrent une expertise pointue dans la prise en charge des maladies rares et chroniques. Les cliniques spécialisées proposent également l'administration ambulatoire de thérapies à base d'ARN, améliorant ainsi l'accès aux traitements. Les entreprises pharmaceutiques collaborent fréquemment avec ces cliniques pour mener des essais cliniques et des programmes de traitement. La demande croissante de traitements personnalisés et de thérapie génique stimule davantage l'expansion de ce segment. Par ailleurs, les cliniques spécialisées offrent des délais d'attente plus courts et une prise en charge plus personnalisée que les grands hôpitaux. Ces avantages devraient accélérer l'adoption des thérapies antisens et ARNi dans ces structures.

• Par canal de distribution

Selon le canal de distribution, le marché est segmenté en pharmacies hospitalières, pharmacies de détail et autres. Le segment des pharmacies hospitalières a représenté la plus grande part de marché (47,8 %) en 2025, principalement en raison de la nature spécialisée des thérapies antisens et ARNi. Ces thérapies nécessitent souvent une supervision médicale et une dispensation contrôlée, faisant des pharmacies hospitalières le principal point de distribution. Les pharmacies hospitalières appliquent des protocoles stricts de stockage et de manipulation pour les thérapies biologiques avancées. Les professionnels de santé comptent sur les pharmacies hospitalières pour garantir un dosage précis et la sécurité des patients. Le nombre croissant de traitements et d'essais cliniques en milieu hospitalier soutient davantage la demande dans ce segment. De plus, les hôpitaux disposent de systèmes d'approvisionnement et de chaînes logistiques performants pour les médicaments spécialisés. La présence de pharmaciens qualifiés assure un conseil et un suivi appropriés des traitements. Les pharmacies hospitalières jouent également un rôle crucial dans la gestion des schémas thérapeutiques complexes pour les maladies génétiques. L'ensemble de ces facteurs contribue à la position dominante des pharmacies hospitalières sur le marché mondial.

Le segment des pharmacies de détail devrait connaître le taux de croissance annuel composé (TCAC) le plus rapide, à 9,8 %, entre 2026 et 2033, grâce à un meilleur accès aux thérapies innovantes et à l'expansion des réseaux de distribution pharmaceutique. Les pharmacies de détail sont de plus en plus impliquées dans la dispensation de médicaments spécialisés prescrits pour les maladies chroniques et rares. L'expansion des chaînes de pharmacies et l'amélioration des infrastructures de santé favorisent un meilleur accès aux traitements à base d'ARN. Les pharmacies de détail offrent également un accès facilité aux médicaments pour les patients suivant un traitement de longue durée. Les entreprises pharmaceutiques nouent des partenariats avec les réseaux de pharmacies afin d'élargir les canaux de distribution des médicaments spécialisés. La sensibilisation croissante des patients et des professionnels de santé aux thérapies géniques contribue également à la croissance du segment. Les pharmacies de détail favorisent l'observance thérapeutique grâce à des services de conseil et de suivi des patients. L'intégration des plateformes numériques de pharmacie et des systèmes de gestion des ordonnances améliore encore l'efficacité des services. À mesure que les thérapies à base d'ARN se généralisent, les pharmacies de détail devraient jouer un rôle croissant dans les réseaux de distribution mondiaux.

Analyse régionale du marché des traitements antisens et ARNi

- L'Amérique du Nord a dominé le marché des traitements antisens et ARNi en 2025, avec la plus grande part de revenus (45,6 %), grâce à une infrastructure biotechnologique solide, des investissements substantiels en recherche et développement et la présence d'entreprises pharmaceutiques et biotechnologiques de premier plan activement impliquées dans la découverte de médicaments à base d'ARN.

- La région bénéficie d'un système de santé très performant, d'un soutien réglementaire solide aux thérapies innovantes et d'une adoption croissante des approches de médecine de précision axées sur le traitement des maladies au niveau génétique et moléculaire.

- De plus, le développement des activités de recherche clinique, les collaborations étroites entre le monde universitaire et l'industrie, ainsi que le nombre croissant d'approbations de la FDA pour les thérapies à base d'ARN accélèrent la commercialisation et l'adoption des traitements antisens et ARNi dans toute la région, en particulier pour les maladies génétiques et neurologiques rares.

Aperçu du marché américain des traitements antisens et des thérapies par ARN interférent

Le marché américain des thérapies antisens et ARNi a généré la plus grande part de revenus en Amérique du Nord en 2025, grâce à une forte innovation en biotechnologie, à d'importants financements de la recherche et à la présence significative de grandes entreprises pharmaceutiques internationales développant des thérapies à base d'ARN. Les États-Unis abritent plusieurs entreprises de biotechnologie pionnières spécialisées dans les technologies antisens et d'interférence ARN, contribuant ainsi de manière significative au développement et à la commercialisation de médicaments. Par ailleurs, le nombre croissant d'essais cliniques ciblant les maladies génétiques rares, les troubles neurologiques et les maladies métaboliques accélère la croissance du marché. Le soutien gouvernemental aux initiatives de médecine de précision, des cadres réglementaires bien établis pour les nouvelles thérapies et de solides réseaux de distribution pharmaceutique renforcent encore l'expansion du secteur des thérapies antisens et ARNi aux États-Unis.

Aperçu du marché européen des traitements antisens et des thérapies par ARN interférent

Le marché européen des thérapies antisens et ARNi devrait connaître une croissance annuelle composée (TCAC) importante tout au long de la période de prévision, portée par l'augmentation des investissements dans la recherche en biotechnologie, le renforcement des collaborations académiques et des cadres réglementaires favorables aux thérapies innovantes. Les pays européens encouragent activement le développement de médicaments génétiques novateurs pour traiter les maladies rares et les affections chroniques complexes. Par ailleurs, la présence d'entreprises pharmaceutiques bien établies, le développement des essais cliniques et l'augmentation des financements publics pour la recherche génomique favorisent l'adoption des thérapies antisens et ARNi dans toute la région. Le développement des programmes de médecine de précision et la sensibilisation croissante des professionnels de santé aux thérapies géniques contribuent également à la croissance du marché.

Aperçu du marché britannique des traitements antisens et des thérapies par ARN interférent

Le marché britannique des traitements antisens et des thérapies par ARN interférent (ARNi) devrait connaître une croissance annuelle composée (TCAC) remarquable au cours de la période de prévision, grâce à un écosystème des sciences de la vie dynamique et à des investissements croissants dans la recherche génomique et l'innovation biotechnologique. Le Royaume-Uni s'est imposé comme un pôle d'excellence pour le développement de thérapies avancées, avec de nombreux établissements universitaires et entreprises de biotechnologie activement impliqués dans la recherche sur les médicaments à base d'ARN. Par ailleurs, les initiatives gouvernementales visant à renforcer la médecine de précision et la recherche sur les maladies rares accélèrent les essais cliniques et le développement de thérapies géniques ciblées. Ces facteurs devraient stimuler la croissance continue du marché des traitements antisens et des thérapies par ARNi au Royaume-Uni.

Analyse du marché allemand des traitements antisens et ARNi

Le marché allemand des thérapies antisens et ARNi devrait connaître une croissance annuelle composée (TCAC) considérable au cours de la période de prévision, portée par de solides capacités de production pharmaceutique, des infrastructures de santé de pointe et des initiatives de recherche croissantes en médecine moléculaire. L'accent mis par l'Allemagne sur l'innovation biomédicale et la recherche translationnelle favorise le développement de thérapies ARNi de nouvelle génération destinées au traitement des maladies rares et complexes. Par ailleurs, les collaborations entre entreprises de biotechnologie, centres de recherche universitaires et sociétés pharmaceutiques contribuent au développement des technologies thérapeutiques antisens et ARNi. Enfin, l'intérêt du pays pour la médecine personnalisée et le développement de médicaments innovants soutient également la croissance de ce marché.

Aperçu du marché des traitements antisens et ARNi en Asie-Pacifique

Le marché des thérapies antisens et ARNi en Asie-Pacifique devrait connaître la croissance la plus rapide au cours de la période de prévision, porté par l'expansion des secteurs biotechnologiques, l'augmentation des investissements dans les soins de santé et le développement de la recherche clinique dans des pays comme la Chine, le Japon et la Corée du Sud. Les gouvernements de la région privilégient le développement de technologies de pointe en matière de santé et soutiennent la recherche en génomique et en médecine moléculaire. Par ailleurs, la prévalence croissante des maladies génétiques, la sensibilisation accrue aux thérapies innovantes et le renforcement des collaborations entre les entreprises pharmaceutiques internationales et les sociétés de biotechnologie régionales contribuent à la croissance du marché. Enfin, le développement des infrastructures de santé et l'augmentation des investissements dans l'innovation biomédicale accélèrent l'adoption des thérapies antisens et ARNi en Asie-Pacifique.

Aperçu du marché japonais des traitements antisens et des thérapies par ARN interférent

Le marché japonais des thérapies antisens et ARNi connaît une forte croissance grâce à l'importance accordée par le pays à la recherche biomédicale de pointe, à des dépenses de santé élevées et à des investissements croissants dans les technologies thérapeutiques innovantes. Le Japon dispose d'une industrie pharmaceutique bien établie qui soutient activement le développement des thérapies à base d'ARN par le biais de collaborations de recherche et d'initiatives gouvernementales. Par ailleurs, l'accent mis sur la médecine de précision et les traitements ciblés pour les maladies rares favorise l'adoption des thérapies antisens et ARNi. La présence d'infrastructures de recherche clinique de pointe et de politiques réglementaires favorables aux nouvelles thérapies renforce encore les perspectives du marché japonais.

Aperçu du marché chinois des traitements antisens et des thérapies par ARN interférent

Le marché chinois des thérapies antisens et ARNi représentait la plus grande part de revenus de la région Asie-Pacifique en 2025, grâce à un secteur biotechnologique en pleine expansion, à un financement public important de l'innovation pharmaceutique et à des capacités de recherche clinique croissantes. La Chine s'est imposée comme un pôle majeur de développement biotechnologique, avec des investissements croissants dans les thérapies géniques et les plateformes de découverte de médicaments de pointe. Par ailleurs, la prévalence croissante des maladies chroniques et génétiques, conjuguée à l'expansion des entreprises pharmaceutiques nationales spécialisées dans le développement de thérapies à base d'ARN, accélère la croissance du marché. Les initiatives gouvernementales visant à renforcer la recherche biomédicale et à promouvoir le développement de médicaments innovants jouent également un rôle crucial dans l'expansion du marché des thérapies antisens et ARNi en Chine.

Part de marché des traitements antisens et ARNi

L'industrie des traitements antisens et ARNi est principalement dominée par des entreprises bien établies, notamment :

• F. Hoffmann-La Roche Ltd. (Suisse)

• Alnylam Pharmaceuticals, Inc. (États-Unis)

• Ionis Pharmaceuticals, Inc. (États-Unis)

• Novartis AG (Suisse)

• Pfizer Inc. (États-Unis)

• Arrowhead Pharmaceuticals, Inc. (États-Unis)

• Silence Therapeutics plc (Royaume-Uni)

• Dicerna Pharmaceuticals, Inc. (États-Unis)

• Benitec Biopharma Inc. (Australie)

• Sarepta Therapeutics, Inc. (États-Unis)

• Wave Life Sciences Ltd. (Singapour)

• Arbutus Biopharma Corporation (Canada)

• Sanofi (France)

• AstraZeneca plc (Royaume-Uni)

• Biogen Inc. (États-Unis)

• GSK plc (Royaume-Uni)

• RxRx, Inc. (États-Unis)

• Regulus Therapeutics Inc. (États-Unis)

• CureVac NV (Allemagne)

• Moderna, Inc. (États-Unis)

Dernières évolutions du marché mondial des thérapies antisens et ARNi

- En mars 2022, Biogen Inc. et Ionis Pharmaceuticals ont annoncé des résultats positifs d'une étude clinique de phase 1 portant sur une thérapie expérimentale par oligonucléotides antisens pour la sclérose latérale amyotrophique (SLA), soulignant les progrès réalisés dans les traitements ciblant l'ARN pour les maladies neurodégénératives et renforçant le portefeuille de thérapies antisens.

- En janvier 2024, Silence Therapeutics a annoncé une collaboration stratégique avec AstraZeneca pour le co-développement de thérapies antisens dans de multiples indications thérapeutiques, combinant la plateforme de ciblage de l'ARN de Silence aux capacités mondiales de développement et de commercialisation d'AstraZeneca afin d'accélérer l'innovation dans le domaine des médicaments à base d'ARN.

- En mars 2024, Ionis Pharmaceuticals a étendu sa collaboration avec Sanofi afin d'accélérer le développement de médicaments antisens ciblant l'ARN, ajoutant ainsi plusieurs nouvelles cibles thérapeutiques et renforçant leur portefeuille commun de thérapies à base d'ARN pour de nombreuses maladies.

- En août 2025, Ionis Pharmaceuticals a annoncé que le donidalorsen, une thérapie oligonucléotidique antisens ciblant la prékallikréine, avait reçu l'approbation aux États-Unis pour la prévention des crises d'angio-œdème héréditaire, marquant une avancée significative dans les traitements antisens des maladies génétiques rares.

- En juillet 2025, Alnylam Pharmaceuticals a lancé un nouveau traitement par interférence ARN (ARNi) pour une maladie hépatique rare, élargissant ainsi son portefeuille de médicaments ARNi commercialisés et renforçant le rôle croissant des technologies de silençage génique dans le traitement des maladies génétiques.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.