Global Application Container Market

Taille du marché en milliards USD

TCAC :

%

USD

8.00 Billion

USD

76.94 Billion

2024

2032

USD

8.00 Billion

USD

76.94 Billion

2024

2032

| 2025 –2032 | |

| USD 8.00 Billion | |

| USD 76.94 Billion | |

| % | |

|

Segmentation du marché mondial des conteneurs d'applications, par offre (gestion et orchestration des données des conteneurs, surveillance et sécurité des conteneurs, mise en réseau des conteneurs, consultation, etc.), mode de déploiement (cloud public, cloud privé/sur site et cloud hybride), taille de l'entreprise (petite, moyenne et grande entreprise), application (collaboration, modernisation, production, etc.), secteur vertical (informatique et télécommunications, BFSI, vente au détail et e-commerce, santé et sciences de la vie, éducation, médias et divertissement, etc.) - Tendances et prévisions du secteur jusqu'en 2032

Taille du marché des conteneurs d'applications

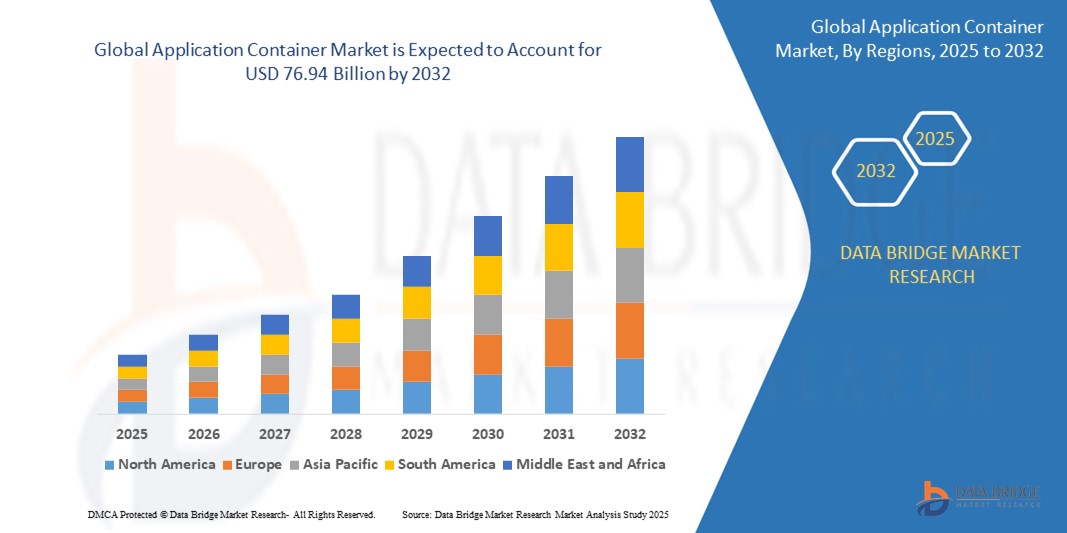

- La taille du marché mondial des conteneurs d'applications était évaluée à 8,0 milliards USD en 2024 et devrait atteindre 76,94 milliards USD d'ici 2032 , à un TCAC de 32,70 % au cours de la période de prévision.

- La croissance du marché est principalement tirée par l'adoption croissante de la conteneurisation dans le développement et le déploiement de logiciels, les entreprises cherchant à améliorer l'évolutivité, la flexibilité et l'efficacité de leurs applications.

- De plus, l'essor des technologies cloud natives, des architectures microservices et des pratiques DevOps stimule la demande de solutions de conteneurs d'applications, permettant des cycles de développement plus rapides et une intégration fluide sur diverses plateformes et environnements. Ces facteurs accélèrent considérablement la croissance du marché mondial des conteneurs d'applications.

Analyse du marché des conteneurs d'applications

- Les conteneurs d'applications, offrant des environnements légers, portables et efficaces pour le déploiement et la gestion des applications, deviennent de plus en plus essentiels dans le développement de logiciels et les opérations informatiques modernes en raison de leur flexibilité, de leur évolutivité et de leur capacité à rationaliser les processus de développement.

- La demande croissante de conteneurs d'applications est principalement motivée par l'adoption d'architectures de microservices, le besoin d'une livraison de logiciels plus rapide et plus efficace et l'essor des pratiques DevOps, qui mettent l'accent sur l'automatisation, la collaboration et l'intégration et la livraison continues (CI/CD).

- L'Amérique du Nord est en tête du marché des conteneurs d'applications avec la plus grande part de revenus, soit 37,5 %, alimentée par la présence de grandes entreprises technologiques, l'adoption précoce du cloud computing et un niveau élevé d'investissement dans la transformation numérique par les entreprises de divers secteurs.

- La région Asie-Pacifique devrait connaître le taux de croissance le plus élevé sur le marché des conteneurs d'applications au cours de la période de prévision, grâce à la numérisation rapide, à l'adoption croissante du cloud et à l'essor des startups technologiques émergentes dans des pays comme la Chine, l'Inde et le Japon.

- Le segment sur site devrait dominer le marché des conteneurs d'applications avec une part de marché de 59,5 %, en raison des réglementations strictes en matière de confidentialité des données qui exigent des mesures de sécurité robustes pour les organisations manipulant des données sensibles, telles que les institutions financières et les agences gouvernementales. Le déploiement sur site offre un meilleur contrôle de l'infrastructure de sécurité des données, garantissant ainsi la conformité aux normes sectorielles.

Portée et application du rapport : segmentation du marché des conteneurs

|

Attributs |

Informations clés sur le marché des conteneurs d'applications |

|

Segments couverts |

|

|

Pays couverts |

Amérique du Nord

Europe

Asie-Pacifique

Moyen-Orient et Afrique

Amérique du Sud

|

|

Principaux acteurs du marché |

|

|

Opportunités de marché |

|

|

Ensembles d'informations de données à valeur ajoutée |

Outre les informations sur le marché telles que la valeur marchande, le taux de croissance, les segments de marché, la couverture géographique, les acteurs du marché et le scénario du marché, le rapport de marché organisé par l'équipe de recherche sur le marché de Data Bridge comprend une analyse approfondie des experts, une analyse des importations/exportations, une analyse des prix, une analyse de la consommation de production et une analyse du pilon. |

Tendances du marché des conteneurs d'applications

« Adoption croissante des microservices et des pratiques DevOps »

- L'adoption généralisée de l'architecture microservices et des pratiques DevOps est une tendance majeure et croissante sur le marché mondial des conteneurs d'applications. Les conteneurs offrent un environnement idéal pour les microservices grâce à leurs propriétés d'isolation, d'évolutivité et de portabilité, essentielles au développement agile et aux pipelines de livraison continue.

- Par exemple, les entreprises délaissent de plus en plus les applications monolithiques au profit des microservices, où les conteneurs facilitent le déploiement, la gestion et la mise à l'échelle de services individuels de manière indépendante. Kubernetes, par exemple, devient la norme du secteur pour l'orchestration et la gestion d'applications de microservices conteneurisées.

- L'intégration des conteneurs d'applications aux workflows DevOps permet des cycles de développement plus rapides et des opérations plus efficaces. Des outils comme Jenkins et les pipelines CI/CD GitLab exploitent les technologies de conteneurs pour automatiser et accélérer les tests, le déploiement et la surveillance, ce qui améliore la productivité et réduit les délais de commercialisation des nouvelles fonctionnalités.

- Cette tendance aux microservices et à DevOps transforme le processus de développement, poussant les entreprises à adopter des infrastructures informatiques plus flexibles, évolutives et résilientes. Par conséquent, l'adoption des conteneurs devrait se développer dans divers secteurs, notamment la finance, la santé et la vente au détail, les entreprises privilégiant l'agilité et l'efficacité dans leurs processus de développement et de déploiement d'applications.

- La demande croissante d'applications conteneurisées, conjuguée à l'essor de DevOps et de l'adoption des microservices, stimule une croissance significative du marché des conteneurs d'applications. Les entreprises adoptent des plateformes d'orchestration de conteneurs comme Kubernetes pour gérer la complexité de la gestion des applications conteneurisées à grande échelle.

Dynamique du marché des conteneurs d'applications

Conducteur

« Demande croissante d'évolutivité et d'efficacité dans le développement d'applications »

- Le besoin croissant de déploiements d'applications évolutifs, efficaces et flexibles est un facteur important de l'adoption croissante des conteneurs d'applications. Alors que les entreprises cherchent à accélérer leur transformation numérique, les conteneurs offrent une solution légère pour développer, tester et déployer des applications dans divers environnements.

- Par exemple, les entreprises exploitent la conteneurisation pour optimiser l'utilisation des ressources cloud, permettant ainsi une évolutivité dynamique et une réduction des coûts d'infrastructure. Ceci est particulièrement important dans le cadre de la transition des organisations vers des environnements hybrides et multicloud, où les conteneurs garantissent la portabilité et l'efficacité des applications sur différentes plateformes.

- La complexité croissante des applications modernes, notamment celles adoptant une architecture de microservices, alimente la demande de conteneurs. Ces derniers offrent des environnements isolés permettant aux entreprises de développer et de déployer des services indépendants, améliorant ainsi la rapidité, l'évolutivité et la maintenabilité des applications.

- De plus, avec la montée en puissance des pratiques DevOps, la demande de conteneurs augmente, car ils s'intègrent parfaitement aux pipelines CI/CD, permettant des cycles de développement plus rapides et des versions plus fréquentes. Cette tendance vers l'agilité et la livraison continue fait de la conteneurisation un outil essentiel pour les entreprises qui cherchent à optimiser leurs processus de développement logiciel.

- L'évolution croissante vers le développement d'applications cloud natives et le besoin d'une intégration transparente entre les environnements sur site et cloud stimulent considérablement la croissance du marché des conteneurs d'applications, car les organisations recherchent de meilleures performances, une meilleure efficacité et une meilleure évolutivité dans leurs opérations logicielles.

Retenue/Défi

« Préoccupations concernant les défis de sécurité et d'intégration »

- Les inquiétudes concernant les vulnérabilités de sécurité des conteneurs d'applications constituent un obstacle majeur à leur adoption par le marché. Souvent utilisés pour déployer des applications critiques en production, les conteneurs sont exposés aux cybermenaces telles que les fuites de conteneurs, les erreurs de configuration et les accès non autorisés aux données sensibles, ce qui suscite des inquiétudes au sein des organisations en matière de sécurité.

- Par exemple, les incidents d'applications conteneurisées ciblées par des pirates informatiques en raison de mesures de sécurité insuffisantes ou de failles dans les systèmes d'orchestration de conteneurs comme Kubernetes ont rendu certaines organisations prudentes quant à l'adoption complète de la conteneurisation.

- Répondre à ces préoccupations en matière de cybersécurité grâce à des solutions robustes de sécurité des conteneurs, des protocoles d'authentification sécurisés, des analyses de vulnérabilité et des mises à jour régulières est essentiel pour instaurer la confiance et garantir le déploiement sécurisé des applications conteneurisées. Les entreprises intègrent de plus en plus de fonctionnalités de sécurité à leurs plateformes d'orchestration de conteneurs, mais des failles de sécurité subsistent, notamment dans les écosystèmes moins matures.

- De plus, la complexité de l'intégration des conteneurs d'applications dans les infrastructures informatiques existantes, notamment dans les environnements monolithiques traditionnels, peut engendrer des difficultés de mise en œuvre. Les entreprises peuvent rencontrer des difficultés pour migrer leurs systèmes existants vers des environnements conteneurisés sans restructuration majeure, ce qui entraîne une augmentation des coûts et des délais de mise en œuvre allongés.

- Pour relever ces défis, il faudra développer des mesures de sécurité renforcées, de meilleurs outils d'intégration et des voies de migration vers la conteneurisation plus simples. À mesure que les entreprises s'attaqueront à ces problèmes, l'adoption généralisée des conteneurs d'applications s'accélérera.

Portée du marché des conteneurs d'applications

Le marché est segmenté en fonction de l’offre, du mode de déploiement, de la taille de l’entreprise, de l’application et du secteur vertical.

En offrant

En termes d'offre, le marché des conteneurs d'applications est segmenté en : gestion et orchestration des données, surveillance et sécurité des conteneurs, mise en réseau des conteneurs, consultation, etc. Le segment de la surveillance et de la sécurité des conteneurs devrait dominer le marché avec 31,5 %, grâce à l'adoption généralisée de plateformes d'orchestration de conteneurs comme Kubernetes. Ces solutions permettent aux entreprises de gérer et de faire évoluer efficacement leurs applications conteneurisées, un atout crucial pour les entreprises adoptant des architectures de microservices.

Le segment de la gestion et de l'orchestration des données de conteneurs devrait enregistrer un TCAC important au cours de la période de prévision, les entreprises recherchant des conseils d'experts pour mettre en œuvre avec succès leurs stratégies de conteneurisation. Les cabinets de conseil accompagnent les entreprises dans l'optimisation des flux de travail liés aux conteneurs, la migration des applications existantes vers des conteneurs et la conception d'environnements de conteneurs performants et adaptés à leurs besoins spécifiques.

Par mode de déploiement

Selon le mode de déploiement, le marché des conteneurs d'applications est segmenté en cloud public, cloud privé/sur site et cloud hybride. Le cloud public devrait dominer le marché, porté par l'adoption croissante de plateformes de cloud public comme AWS, Microsoft Azure et Google Cloud. Le cloud public offre aux entreprises une infrastructure évolutive, économique et flexible pour déployer des applications conteneurisées, ce qui en fait un outil idéal pour les entreprises souhaitant optimiser leurs environnements cloud natifs.

Le segment du cloud hybride devrait connaître le TCAC le plus élevé entre 2025 et 2032, les entreprises optant de plus en plus pour des stratégies de cloud hybride afin de tirer parti des avantages des clouds publics et privés. Les environnements de cloud hybride permettent aux entreprises d'exécuter des charges de travail sensibles sur des clouds privés tout en exploitant l'évolutivité et la rentabilité des clouds publics pour les applications moins critiques, offrant ainsi flexibilité et efficacité opérationnelle.

Par taille d'entreprise

Selon la taille de l'entreprise, le marché des conteneurs d'applications est segmenté en petites, moyennes et grandes entreprises. Le segment des grandes entreprises devrait dominer le marché avec une part de chiffre d'affaires de 61,5 % en 2025, grâce aux besoins d'évolutivité, d'efficacité et de déploiement rapide des applications dans des environnements informatiques complexes. Les grandes entreprises déploient souvent des solutions conteneurisées pour optimiser leurs initiatives de transformation numérique, optimiser l'utilisation du cloud et répondre à la demande croissante de développement agile d'applications.

Le segment des petites entreprises devrait connaître le TCAC le plus élevé entre 2025 et 2032, grâce à la disponibilité croissante de solutions de conteneurs économiques et d'infrastructures cloud adaptées aux petites entreprises. Les petites entreprises adoptent les conteneurs d'applications pour améliorer l'évolutivité, rationaliser leurs opérations et réduire leurs coûts d'infrastructure, leur permettant ainsi de concurrencer les plus grands acteurs de leurs marchés respectifs.

Par application

En fonction des applications, le marché des conteneurs applicatifs est segmenté en collaboration, modernisation, production, etc. Le segment de la modernisation devrait dominer le marché, porté par la demande croissante des entreprises pour moderniser leurs applications existantes grâce à la conteneurisation. Cela permet aux entreprises d'améliorer l'évolutivité, l'efficacité et la flexibilité de leur infrastructure informatique, essentielles pour s'adapter à l'évolution rapide des environnements technologiques.

Le segment collaboratif devrait connaître le TCAC le plus élevé entre 2025 et 2032, porté par le besoin croissant d'environnements de développement évolutifs et collaboratifs. Les conteneurs d'applications prennent en charge le développement agile et les pratiques DevOps, permettant aux équipes distribuées de travailler en toute fluidité sur différentes plateformes, accélérant ainsi la mise sur le marché de nouveaux produits et fonctionnalités.

Par Vertical

Sur le plan vertical, le marché des conteneurs d'applications est segmenté en : informatique et télécommunications, BFSI, commerce de détail et e-commerce, santé et sciences de la vie, éducation, médias et divertissement, etc. Le segment BFSI devrait dominer le marché avec 23,5 % de chiffre d'affaires en 2024, porté par la demande croissante de solutions flexibles, évolutives et performantes pour prendre en charge les infrastructures informatiques complexes, les microservices et les applications cloud natives. La conteneurisation permet aux entreprises de télécommunications de faire évoluer rapidement leurs services et d'optimiser l'utilisation des ressources dans leurs environnements réseau et applicatifs.

Le secteur de l'éducation devrait connaître une croissance significative entre 2025 et 2032, alimentée par le besoin croissant d'évolutivité et de déploiement rapide des applications pour répondre aux exigences des consommateurs. Les détaillants et les entreprises de e-commerce adoptent des solutions conteneurisées pour améliorer l'expérience client, optimiser leur efficacité opérationnelle et permettre des mises à jour en temps réel sur leurs plateformes numériques, notamment à mesure qu'ils développent leurs services en ligne.

Analyse régionale du marché des conteneurs d'applications

- L'Amérique du Nord domine le marché des conteneurs d'applications avec la plus grande part de revenus de 37,5 %, grâce à l'adoption croissante des technologies cloud, à la demande d'évolutivité et d'efficacité dans les opérations informatiques et à l'accent croissant mis sur la transformation numérique dans divers secteurs.

- Les entreprises de la région apprécient grandement la conteneurisation pour sa capacité à accélérer le développement d'applications, à améliorer l'évolutivité et à optimiser les coûts d'infrastructure. L'essor des applications cloud natives et des microservices, combiné à la forte présence d'acteurs clés comme AWS, Google Cloud et Microsoft Azure, a renforcé le leadership nord-américain sur le marché des conteneurs d'applications.

- Cette adoption généralisée est soutenue par des investissements importants dans les infrastructures technologiques, par l'adoption massive des pratiques DevOps par les startups et les entreprises, et par la recherche constante d'agilité et de délais de commercialisation plus courts pour les applications logicielles. Avec la transition croissante des entreprises nord-américaines vers des environnements cloud, la demande de solutions conteneurisées devrait connaître une croissance rapide.

Aperçu du marché des conteneurs d'applications aux États-Unis

Le marché américain des conteneurs d'applications représente la plus grande part de chiffre d'affaires au monde, grâce à l'adoption rapide des technologies cloud et à l'intégration généralisée des pratiques DevOps. Les États-Unis, en particulier, montrent la voie : les grandes entreprises et les géants de la technologie tirent parti de la conteneurisation pour optimiser leurs opérations. De plus, l'utilisation croissante des environnements hybrides et multicloud a stimulé la demande de conteneurs d'applications, offrant aux entreprises une agilité accrue et une optimisation des ressources. De plus, la forte présence de fournisseurs leaders de solutions de conteneurs, tels que Docker et Red Hat, soutient l'expansion continue du marché dans la région.

Aperçu du marché européen des conteneurs d'applications

Le marché européen des conteneurs d'applications est voué à une croissance robuste, porté par la demande croissante d'applications cloud natives et le besoin d'automatisation et d'évolutivité accrues. Les entreprises européennes adoptent la conteneurisation dans le cadre de leurs initiatives de transformation numérique, soutenues par les investissements publics dans les infrastructures numériques. L'attention portée par la région aux réglementations sur la confidentialité des données, telles que le RGPD, a entraîné un besoin croissant de solutions de conteneurs sécurisées, alimentant ainsi la demande du marché. L'adoption croissante des microservices dans des secteurs tels que la finance, la santé et l'industrie manufacturière contribue également à la croissance du marché des conteneurs en Europe.

Aperçu du marché des conteneurs d'applications au Royaume-Uni

Au Royaume-Uni, le marché des conteneurs d'applications devrait connaître une croissance soutenue, les entreprises continuant d'adopter des technologies cloud natives et des pratiques DevOps. L'importance accordée par le Royaume-Uni à l'innovation numérique et la transition vers des modèles de cloud hybride renforcent le besoin de solutions de conteneurisation permettant un développement et un déploiement fluides des applications. De plus, la demande croissante de solutions d'infrastructure rentables et flexibles, tant dans les secteurs privé que public, favorise l'adoption des technologies de conteneurisation dans le pays. La présence de fournisseurs de services cloud et d'entreprises de technologie de conteneurs clés au Royaume-Uni contribuera également à la croissance du marché.

Aperçu du marché allemand des conteneurs d'applications

L'Allemagne est l'un des principaux marchés européens pour les conteneurs d'applications, grâce à sa forte base industrielle et à son engagement en faveur de la transformation numérique. Le marché allemand connaît une adoption massive des technologies de conteneurisation dans divers secteurs, notamment l'industrie manufacturière, l'automobile et les services financiers. Privilégiant l'innovation et l'efficacité, les entreprises allemandes exploitent les outils d'orchestration de conteneurs pour rationaliser leurs opérations et optimiser l'utilisation des ressources. De plus, l'attention portée par le pays aux réglementations en matière de sécurité et de confidentialité des données stimule la demande de solutions de conteneurs sécurisées, ce qui renforce encore la croissance du marché.

Aperçu du marché des conteneurs d'applications en Asie-Pacifique

Le marché des conteneurs d'applications en Asie-Pacifique devrait connaître sa plus forte croissance au cours de la période de prévision, porté par la transformation numérique rapide et l'adoption croissante des architectures cloud-native dans les économies émergentes. Des pays comme la Chine, l'Inde et le Japon adoptent les conteneurs d'applications pour optimiser leur infrastructure informatique et répondre à la demande croissante de développement d'applications agiles, évolutives et efficaces. La prolifération des objets connectés (IoT) et des technologies intelligentes stimule également l'adoption des conteneurs, les entreprises cherchant à optimiser l'évolutivité de leurs applications. De plus, l'accent croissant mis sur l'automatisation et la disponibilité d'outils de gestion de conteneurs comme Kubernetes contribuent à l'expansion du marché dans la région.

Aperçu du marché chinois des conteneurs d'applications

Le marché chinois des conteneurs d'applications est l'un des plus importants de la région Asie-Pacifique, porté par l'essor du secteur informatique et l'adoption rapide des technologies de cloud computing. La transformation numérique de la Chine, notamment dans les secteurs du e-commerce, de la fintech et de l'administration publique, crée une forte demande de solutions de conteneurs d'applications. Le nombre croissant de fournisseurs de services cloud nationaux et internationaux proposant des infrastructures basées sur des conteneurs alimente la croissance du marché. De plus, les investissements massifs de la Chine dans l'innovation technologique, conjugués à l'engagement du gouvernement à soutenir le développement des infrastructures informatiques, continueront de stimuler la demande de conteneurs d'applications dans le pays.

Aperçu du marché indien des conteneurs d'applications

Le marché indien des conteneurs d'applications connaît une croissance rapide, soutenue par l'adoption croissante des technologies cloud et des architectures basées sur les microservices. L'essor des entreprises axées sur le numérique et l'accent mis sur la modernisation informatique dans des secteurs tels que la banque, les télécommunications et la vente au détail sont des moteurs clés de cette croissance. Le secteur indien de l'externalisation informatique, vaste et en pleine croissance, adopte également la conteneurisation pour améliorer l'efficacité du développement et du déploiement. Les initiatives gouvernementales, telles que Digital India, contribuent à la demande croissante de solutions numériques, dynamisant ainsi le marché des conteneurs d'applications en Inde.

Aperçu du marché japonais des conteneurs d'applications

Le marché japonais des conteneurs d'applications prend de l'ampleur, les entreprises cherchant à moderniser leur infrastructure informatique et à adopter des solutions plus flexibles et évolutives. Le paysage technologique avancé du pays et l'accent mis sur l'automatisation et le cloud computing favorisent l'adoption de la conteneurisation. De plus, la forte demande japonaise de solutions efficaces et rentables pour soutenir la croissance du e-commerce, de l'IoT et des applications mobiles contribue à l'expansion du marché. La présence d'acteurs clés proposant des solutions de conteneurs au Japon continuera de stimuler la croissance du marché, les entreprises adoptant de plus en plus les technologies cloud natives.

Part de marché des conteneurs d'applications

L'industrie des conteneurs d'applications est principalement dirigée par des entreprises bien établies, notamment :

- IBM Corporation (États-Unis)

- Microsoft (États-Unis)

- Amazon Web Services, Inc. (une filiale d'Amazon.com, Inc.) (États-Unis)

- Oracle (États-Unis)

- D2iQ, Inc. (États-Unis)

- Alibaba Group Holding Limited (Chine)

- Google LLC (États-Unis)

- Mirantis, Inc. (États-Unis)

- Portainer (Australie)

- Joyent (États-Unis)

- Broadcom (États-Unis)

- Docker Inc. (États-Unis)

- VMware, Inc. (États-Unis)

- Cisco Systems, Inc. (États-Unis)

Derniers développements sur le marché mondial des conteneurs d'applications

- En juillet 2024, Broadcom a annoncé que sa filiale VMware accompagnerait Nordnet dans le déploiement de la plateforme VMware Tanzu afin de mettre en place une infrastructure de connectivité vitale dans les zones rurales françaises. VMware, leader des solutions cloud et des technologies de virtualisation, s'apprête à permettre à Nordnet de gérer efficacement son architecture de microservices, garantissant ainsi le respect de ses engagements en termes de coûts et de services. Cette collaboration souligne l'importance croissante des solutions de conteneurisation et de gestion des microservices sur le marché mondial des conteneurs d'applications, les entreprises recherchant de plus en plus des solutions évolutives et performantes pour la gestion de leurs infrastructures dans des régions diversifiées et mal desservies.

- En juin 2024, Microsoft a dévoilé de nouvelles fonctionnalités de gestion de conteneurs pour sa plateforme Azure, incluant des fonctionnalités d'orchestration et de sécurité améliorées pour les applications conteneurisées. Cette initiative reflète l'engagement de Microsoft à améliorer ses services cloud et à répondre à la demande croissante de solutions de déploiement d'applications évolutives sur le marché des conteneurs.

- En mars 2024, Jenzabar, entreprise spécialisée dans les logiciels éducatifs, a annoncé son alliance stratégique avec Google Cloud. Dans le cadre de ce partenariat, Jenzabar intégrera ses solutions à Google Cloud pour conteneuriser ses applications et les exploiter en toute sécurité sur Google Kubernetes Engine. De plus, l'entreprise prévoit d'utiliser les capacités d'IA de Google Cloud pour améliorer la compatibilité de ses applications avec l'IA et mettre en œuvre des mesures de sécurité pour se prémunir contre les cybermenaces.

- En janvier 2023, Landis+Gyr, leader mondial des systèmes de gestion de l'énergie, s'est associé à MicroEJ, fournisseur de conteneurs logiciels pour l'IoT et les appareils embarqués, afin d'optimiser l'environnement de développement d'applications pour la prochaine génération de compteurs intelligents. Cette collaboration vise à établir les bases numériques d'une gestion énergétique plus efficace et durable.

- En octobre 2022, Oracle a lancé une solution de gestion de conteneurs Kubernetes sans serveur. Consciente des difficultés rencontrées par les entreprises pour créer et gérer efficacement des applications cloud natives, l'infrastructure de nœuds virtuels Container Engine for Kubernetes d'Oracle simplifie le processus de développement d'applications. De plus, les nœuds virtuels permettent aux clients de réaliser des opérations Kubernetes fiables à grande échelle sans maintenance d'infrastructure sous-jacente.

SKU-

Accédez en ligne au rapport sur le premier cloud mondial de veille économique

- Tableau de bord d'analyse de données interactif

- Tableau de bord d'analyse d'entreprise pour les opportunités à fort potentiel de croissance

- Accès d'analyste de recherche pour la personnalisation et les requêtes

- Analyse de la concurrence avec tableau de bord interactif

- Dernières actualités, mises à jour et analyse des tendances

- Exploitez la puissance de l'analyse comparative pour un suivi complet de la concurrence

Méthodologie de recherche

La collecte de données et l'analyse de l'année de base sont effectuées à l'aide de modules de collecte de données avec des échantillons de grande taille. L'étape consiste à obtenir des informations sur le marché ou des données connexes via diverses sources et stratégies. Elle comprend l'examen et la planification à l'avance de toutes les données acquises dans le passé. Elle englobe également l'examen des incohérences d'informations observées dans différentes sources d'informations. Les données de marché sont analysées et estimées à l'aide de modèles statistiques et cohérents de marché. De plus, l'analyse des parts de marché et l'analyse des tendances clés sont les principaux facteurs de succès du rapport de marché. Pour en savoir plus, veuillez demander un appel d'analyste ou déposer votre demande.

La méthodologie de recherche clé utilisée par l'équipe de recherche DBMR est la triangulation des données qui implique l'exploration de données, l'analyse de l'impact des variables de données sur le marché et la validation primaire (expert du secteur). Les modèles de données incluent la grille de positionnement des fournisseurs, l'analyse de la chronologie du marché, l'aperçu et le guide du marché, la grille de positionnement des entreprises, l'analyse des brevets, l'analyse des prix, l'analyse des parts de marché des entreprises, les normes de mesure, l'analyse globale par rapport à l'analyse régionale et des parts des fournisseurs. Pour en savoir plus sur la méthodologie de recherche, envoyez une demande pour parler à nos experts du secteur.

Personnalisation disponible

Data Bridge Market Research est un leader de la recherche formative avancée. Nous sommes fiers de fournir à nos clients existants et nouveaux des données et des analyses qui correspondent à leurs objectifs. Le rapport peut être personnalisé pour inclure une analyse des tendances des prix des marques cibles, une compréhension du marché pour d'autres pays (demandez la liste des pays), des données sur les résultats des essais cliniques, une revue de la littérature, une analyse du marché des produits remis à neuf et de la base de produits. L'analyse du marché des concurrents cibles peut être analysée à partir d'une analyse basée sur la technologie jusqu'à des stratégies de portefeuille de marché. Nous pouvons ajouter autant de concurrents que vous le souhaitez, dans le format et le style de données que vous recherchez. Notre équipe d'analystes peut également vous fournir des données sous forme de fichiers Excel bruts, de tableaux croisés dynamiques (Fact book) ou peut vous aider à créer des présentations à partir des ensembles de données disponibles dans le rapport.